Taille et Part du Marché des Colorants Agricoles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.95 Milliards de dollars |

| Taille du Marché (2031) | 2.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Colorants Agricoles par Mordor Intelligence

La taille du marché des colorants agricoles devrait croître de 1,80 milliard USD en 2025 à 1,95 milliard USD en 2026, et devrait atteindre 2,91 milliards USD d'ici 2031, enregistrant un CAGR de 8,3 % durant la période 2026-2031. La croissance du marché est portée par des réglementations plus strictes en matière d'étiquetage des pesticides, une adoption accrue de l'agriculture de précision et une transition vers des enrobages de semences sans microplastiques. En 2025, les colorants sont restés le segment dominant. Cependant, les alternatives naturelles et biosourcées gagnent du terrain en raison de l'application des réglementations européennes REACH, qui éliminent progressivement les pigments synthétiques traditionnels. L'Amérique du Nord bénéficie de pratiques établies en matière de traitement des semences, tandis que la région Asie-Pacifique connaît une croissance portée par la nouvelle loi indienne sur les semences et l'expansion de l'agriculture contractuelle en Chine. Les formulations liquides détiennent la plus grande part de revenus en raison de leur compatibilité avec les lignes d'enrobage automatisées, tandis que les colorants granulaires deviennent de plus en plus pertinents dans les systèmes d'engrais à libération contrôlée.

Principaux Enseignements du Rapport

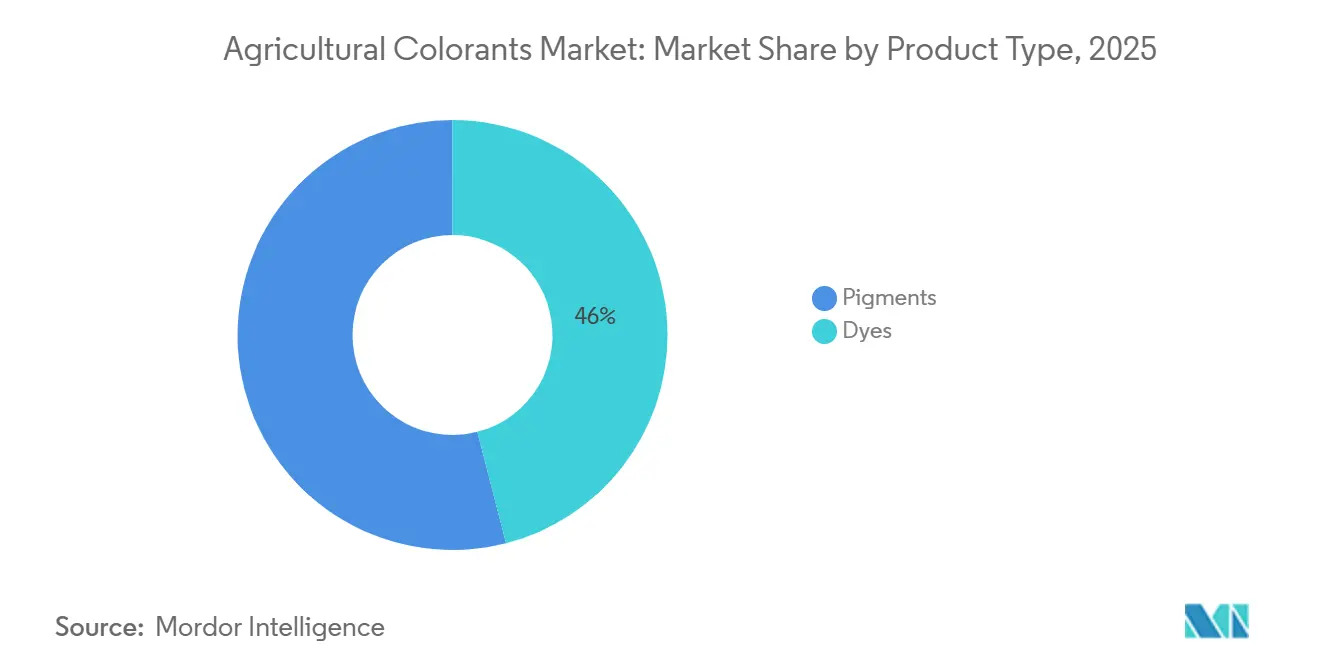

- Par type de produit, les colorants ont détenu la plus grande part de marché des colorants agricoles, soit 46 %, en 2025, tandis que la taille du marché des pigments devrait croître le plus rapidement, à un CAGR de 11,2 % de 2026 à 2031.

- Par application, le traitement des semences a représenté la plus grande part de marché, soit 41 %, du marché des colorants agricoles en 2025, et les colorants pour produits phytosanitaires ont enregistré le CAGR le plus rapide, à 12,7 %, de 2026 à 2031.

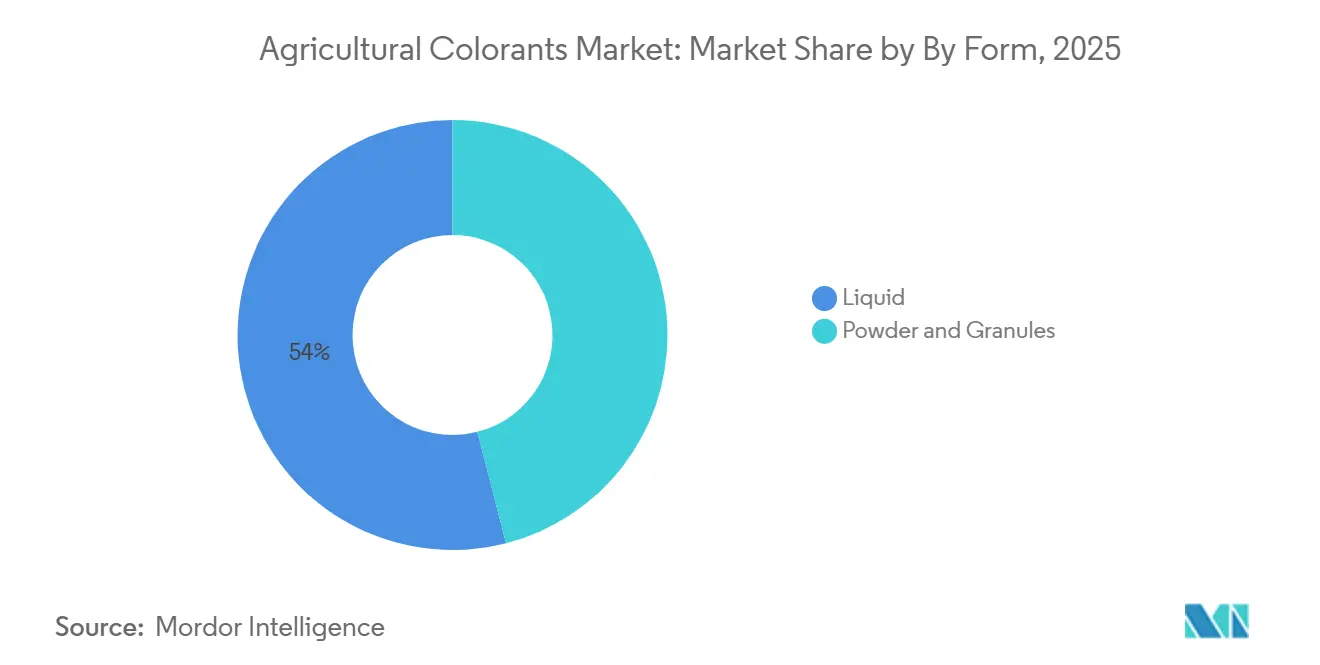

- Par forme, les liquides ont capturé la plus grande part de marché des colorants agricoles, soit 54 %, en 2025, et les granulés ont enregistré la croissance la plus rapide, à un CAGR de 10,5 %, de 2026 à 2031.

- Par type de culture, les céréales ont détenu la plus grande part du marché des colorants agricoles, soit 38 %, en 2025, tandis que les légumineuses devraient se développer au CAGR le plus rapide, soit 9,6 %, de 2026 à 2031.

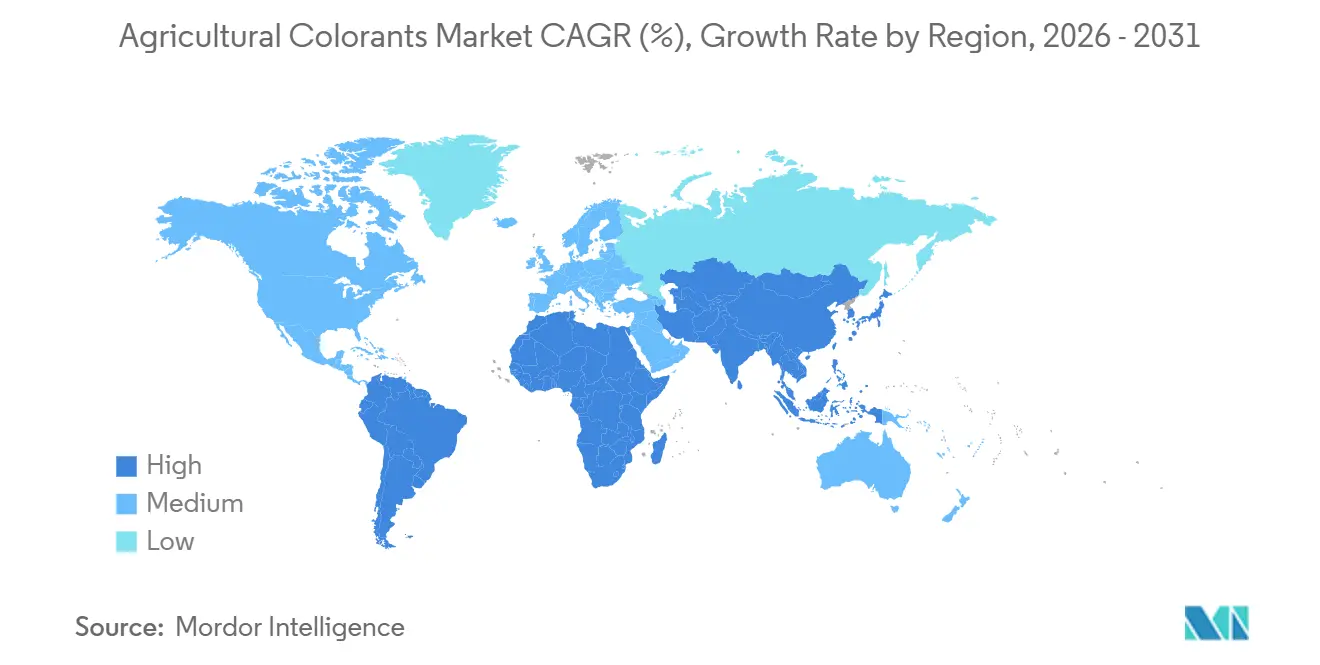

- Par géographie, l'Amérique du Nord a représenté la plus grande part de marché des colorants agricoles, soit 32 %, en 2025, tandis que l'Asie-Pacifique est positionnée pour enregistrer le CAGR le plus rapide, à 10,8 %, durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Colorants Agricoles

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Codification obligatoire des semences par couleur dans le cadre des réglementations sur les pesticides | +1.8% | Amérique du Nord, Europe et Inde | Moyen terme (2 à 4 ans) |

| Demande de marqueurs visibles dans l'agriculture de précision | +1.5% | Mondial, notamment Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption de colorants indicateurs de pulvérisation pour drones et pulvérisateurs autonomes | +1.2% | Amérique du Nord, Europe, Brésil et Australie | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur d'enrobages de semences à faible émission de poussière et à forte charge | +0.9% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Colorants traçables aux UV pour l'audit de la couverture des pesticides | +0.7% | Amérique du Nord, Europe et certains marchés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Marqueurs invisibles pour l'authentification de la chaîne d'approvisionnement basée sur l'IA | +0.5% | Marchés mondiaux de semences premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Codification Obligatoire des Semences par Couleur dans le Cadre des Réglementations sur les Pesticides

Selon le Département de la Réglementation des Pesticides, les régulateurs intègrent des exigences de codification par couleur dans les chaînes d'approvisionnement en semences. Aux États-Unis, la réglementation fédérale impose la différenciation des semences traitées, et la Californie a encore renforcé ces normes en 2025 pour les néonicotinoïdes, en spécifiant des couleurs distinctes afin de minimiser l'exposition des pollinisateurs. De même, la loi indienne sur les semences de 2026 introduit des pénalités financières de 3 millions INR (36 000 USD) et exige un emballage traçable par QR code, imposant de facto l'utilisation de colorants visibles pour accéder au marché. Les taux de pénétration ont augmenté dans les régions matures, mais restent plus faibles en Asie du Sud-Est et dans certaines parties de l'Afrique, offrant des opportunités portées par les exigences de conformité.

Demande de Marqueurs Visibles dans l'Agriculture de Précision

Les pulvérisateurs à vision par ordinateur utilisent des colorants de contraste pour vérifier les schémas d'application. Le système See and Spray Ultimate de John Deere, déployé sur la plupart des unités en Amérique du Nord en 2023, utilise des colorants indicateurs pour confirmer la couverture sur les sols sombres. Selon Ecorobotix en 2024, des essais suisses avec le pulvérisateur de précision ARA de l'entreprise ont démontré une réduction de 95 % de l'utilisation de produits chimiques. Le marché connaît une divergence, les grands producteurs de grandes cultures privilégiant des colorants bleus économiques, tandis que les producteurs de cultures spécialisées optent pour des mélanges traçables aux UV permettant la cartographie de la couverture par drone.

Adoption de Colorants Indicateurs de Pulvérisation pour Drones et Pulvérisateurs Autonomes

La technologie de pulvérisation par drone progresse en termes d'exigences de viscosité et de visibilité. Le DJI Agras T70P, qui représente une part significative du marché des drones agricoles en Chine, nécessite l'utilisation de colorants indicateurs dont la viscosité est inférieure à un seuil spécifique afin d'éviter les obstructions. Le système SymphonyVision de Precision Planting utilise un retour vidéo en temps réel pour optimiser les schémas de pulvérisation en ajustant le débit des buses en temps réel, minimisant les chevauchements et améliorant l'efficacité de l'application des herbicides. De même, les systèmes de marquage à mousse agricole sont généralement formulés avec des tensioactifs et des agents stabilisants, souvent complétés par des colorants pour améliorer la visibilité sur le terrain et la précision de l'application.

Pression Réglementaire en Faveur d'Enrobages de Semences à Faible Émission de Poussière et à Forte Charge

La législation européenne sur les microplastiques limite les microplastiques intentionnellement ajoutés dans les enrobages de semences, stimulant la demande de polymères biodégradables et de colorants à base d'eau. BASF a introduit le dispersant Sokalan CP 301 en 2021, conçu pour suspendre les pigments dans des liants en polycaprolactone tout en respectant les normes de biodégradabilité du Pacte Vert[1]Source : BASF SE, "Sokalan CP 301 Launch Release," basf.com. La gamme Inka NATURE d'Olmix utilise des liants à base d'algues combinés à des pigments organiques, réduisant les émissions de poussière lors des essais sur maïs. Avec des enrobages à forte charge intégrant fongicides, insecticides et colorants en applications uniques, les pigments doivent maintenir leur stabilité à des concentrations en matières actives élevées sur de longues périodes de stockage.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrochimiques pour colorants | -1.2% | Asie-Pacifique et Europe | Court terme (≤ 2 ans) |

| Limites en métaux lourds et en composés organiques volatils (COV) dans les formulations agrochimiques | -0.9% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Risques d'interaction colorant-matière active | -0.6% | Utilisations mondiales d'herbicides et de fongicides | Moyen terme (2 à 4 ans) |

| Technologies d'identification des caractéristiques des semences réduisant les besoins de codification par couleur | -0.4% | Amérique du Nord, Europe et certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières Pétrochimiques pour Colorants

Selon l'Administration américaine d'information sur l'énergie, les prix du pétrole brut, étroitement liés aux dérivés pétrochimiques, ont diminué d'environ 10 % en 2023, reflétant des fluctuations notables sur les marchés énergétiques en amont[2]Source : U.S. Energy Information Administration (EIA), "Short-Term Energy Outlook 2023," eia.gov. Ces variations influencent directement le coût des intermédiaires de colorants, entraînant une tarification incohérente pour les fabricants de colorants agricoles et des coûts de formulation plus élevés pour les entreprises agrochimiques. En outre, la dépendance aux intrants d'origine pétrochimique expose la chaîne d'approvisionnement à des risques tels que les tensions géopolitiques, les perturbations des raffineries et les défis réglementaires, aggravant les incertitudes de coûts. Bien que le secteur explore progressivement des alternatives biosourcées pour réduire cette dépendance, des coûts de production plus élevés et une évolutivité limitée continuent d'entraver leur adoption plus large.

Limites en Métaux Lourds et en Composés Organiques Volatils (COV) dans les Formulations Agrochimiques

La volatilité des matières premières dérivées des pétrochimiques continue d'impacter le marché des colorants agricoles, ces matériaux étant essentiels à la production de colorants synthétiques utilisés dans les formulations de protection des cultures et les enrobages de semences. Des études environnementales soutenues par les gouvernements ont mis en évidence que les formulations de pesticides, dont beaucoup utilisent des vecteurs à base de solvants dérivés des pétrochimiques, peuvent contribuer significativement aux émissions. À mesure que les efforts réglementaires visant à réduire les émissions de composés organiques volatils (COV) provenant des intrants agricoles s'intensifient, les fabricants font face à des coûts croissants liés à la reformulation, à l'approvisionnement en matières premières conformes et à la gestion des perturbations de la chaîne d'approvisionnement. Ces facteurs aggravent collectivement la volatilité des prix des intermédiaires de colorants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Colorants Biosourcés Gagnent du Terrain

Les colorants ont représenté la plus grande part du marché des colorants agricoles en 2025, soit 46 % du marché. Cette domination est attribuée à leur solubilité, bien adaptée aux processus d'enrobage de semences aqueux à grande vitesse, permettant une application efficace et uniforme. La taille du marché des pigments devrait croître au rythme le plus rapide, avec un CAGR de 11,2 % de 2026 à 2031. Les pigments sont préférés dans les applications nécessitant une stabilité aux ultraviolets et une résistance à la chaleur, comme les engrais enrobés de polymères stockés à des températures tropicales élevées, où la durabilité et la performance sont essentielles.

L'analyse de second niveau souligne que les acteurs établis maintiennent la continuité du marché grâce à l'utilisation de dispersants biodégradables. Le Sokalan CP 301 de BASF SE, introduit en 2025, soutient la suspension des pigments dans des liants en polycaprolactone, facilitant la transition hors des microplastiques. Les fabricants de pigments sont tenus de remplacer les rouges et jaunes à base de métaux lourds par des oxydes de fer ou des pigments organiques avancés répondant aux normes de résistance à la décoloration. La gamme Agrocer de Clariant AG démontre que les rouges organiques peuvent atteindre des performances comparables sur les céréales. Cependant, l'adoption dans les engrais reste limitée en raison de coûts plus élevés par rapport aux pigments au chromate.

Par Application : Les Indicateurs de Pulvérisation Dépassent le Traitement des Semences

Le traitement des semences devrait représenter la plus grande part de marché, soit 41 %, du marché des colorants agricoles en 2025. Cette domination est attribuée à une couverture quasi universelle des cultures de maïs et de soja dans les régions établies, selon le Département de l'Agriculture des États-Unis (USDA). Pendant ce temps, le segment des colorants pour produits phytosanitaires devrait croître au CAGR le plus rapide, soit 12,7 %, de 2026 à 2030. Selon Precision Planting, des essais en champ réalisés en 2024 ont montré que la technologie SymphonyVision réduit le gaspillage d'herbicides en minimisant les chevauchements de pulvérisation et en permettant le contrôle des buses en temps réel, améliorant ainsi l'efficacité de l'application dans les systèmes de grandes cultures en rangs.

La fragmentation des applications correspond aux avancées en matière d'équipements. Les applications de traitement des semences utilisent des colorants liquides qui s'intègrent efficacement dans les enrobages polymères, tandis que les mélangeurs d'engrais préfèrent les granulés sans poussière pour minimiser les particules en suspension dans l'air. Les opérateurs de pulvérisation nécessitent des marqueurs liquides à décoloration rapide pour éviter les résidus sur les produits frais. Chromatech propose plusieurs unités de gestion des stocks conformes aux réglementations pour répondre à ces diverses exigences. La dynamique des parts de marché reflète l'adoption d'équipements de précision à mesure que l'utilisation des drones augmente. Les colorants indicateurs pourraient réduire l'écart de volume avec les applications de traitement des semences traditionnellement dominantes.

Par Forme : Les Liquides Dominent, les Granulés Progressent dans les Engrais

Les formulations liquides ont détenu la plus grande part du marché des colorants agricoles, soit 54 %, en 2025. Cette domination est attribuée à leur facilité d'application, leur distribution uniforme et leur compatibilité avec divers produits agricoles. La taille du marché des granulés devrait croître au CAGR le plus rapide, soit 10,5 %, de 2026 à 2031, portée par l'adoption croissante de produits d'engrais à libération contrôlée, où une manipulation sans poussière est essentielle pour garantir l'efficacité et la sécurité du produit. Le coloriseur d'Agrilead permet aux mélangeurs de nutriments de coder par couleur les formulations sans contaminer les mélangeurs, améliorant l'efficacité opérationnelle, garantissant la stabilité du produit et son utilisabilité.

Les préférences de forme sont déterminées par des applications spécifiques. Les drones nécessitent des liquides à viscosité plus faible pour éviter l'obstruction des buses, tandis que l'utilisation de poudres dans les enrobages de semences diminue à mesure que les opérateurs passent aux polymères à base d'eau. Les pigments granulaires sont préférés dans les usines d'engrais en raison de leur capacité à résister aux impacts mécaniques, réduisant les pertes de produit. Les innovations dans la technologie des billes séchées par atomisation ont amélioré la dispersibilité, mais continuent d'afficher une prime de prix par rapport aux formes liquides. La croissance à long terme des granulés est étroitement liée aux programmes de modernisation des engrais dans la région Asie-Pacifique, où les produits à libération contrôlée croissent annuellement, stimulant l'adoption accrue des colorants.

Par Type de Culture : Les Céréales en Tête, les Légumineuses en Accélération

Les céréales et grains ont détenu la plus grande part du marché des colorants agricoles, soit 38 %, en 2025, grâce aux vastes superficies mécanisées de maïs, riz et blé sur plusieurs continents. Les légumineuses devraient croître le plus rapidement, à un CAGR de 9,6 % de 2026 à 2031. À mesure que les pays progressent dans la mécanisation de la plantation des légumineuses, la demande de codification visible pour distinguer les germoplasmes tolérants à la sécheresse augmente. Cette codification aide à identifier et à gérer les semences mieux adaptées aux conditions environnementales difficiles. Une part substantielle des semences de soja et de canola est déjà enrobée de traitements fongicides-insecticides, qui non seulement protègent les semences mais améliorent également leur visibilité, soutenant une demande stable de colorants.

Les dynamiques de croissance indiquent une segmentation distincte dans les stratégies de tarification. Les producteurs de céréales à grand volume privilégient les colorants synthétiques rentables, tandis que les producteurs de niche biologique sont prêts à payer significativement plus pour des colorants botaniques. La mise en œuvre des différentes lois sur les semences, associée à la traçabilité par QR code, stimule l'adoption des colorants dans les chaînes d'approvisionnement en légumineuses et légumes dominées par les petits exploitants. Clariant renforce les efforts de valorisation de la marque en proposant des teintes propriétaires que les entreprises semencières peuvent déposer comme marques, favorisant une meilleure fidélisation des clients au sein du marché des colorants agricoles.

Analyse Géographique

L'Amérique du Nord devrait détenir la plus grande part du marché des colorants agricoles, soit 32 %, en 2025. Cette domination est portée par des pratiques généralisées de traitement des semences dans le maïs et des exigences réglementaires imposant des distinctions visibles. La Californie mène des audits pilotes de conformité aux ultraviolets, susceptibles de stimuler la demande de pigments traçables. Au Canada, les enrobages biodégradables sont encouragés dans le cadre des directives de Santé Canada sur les microplastiques. En revanche, le Mexique présente une couverture limitée en matière de coloration des semences, principalement en raison de la prédominance des petites exploitations agricoles. Cependant, les exportateurs de légumes du Sinaloa mettent en œuvre des indicateurs de pulvérisation pour minimiser le gaspillage d'herbicides dans les systèmes d'irrigation goutte à goutte.

La région Asie-Pacifique devrait enregistrer le CAGR le plus rapide, soit 10,8 %, de 2026 à 2031. La grande flotte de drones agricoles de la Chine nécessite des colorants indicateurs à faible viscosité, tandis que les subventions gouvernementales pour les repiqueurs de riz mécanisés au Vietnam et en Thaïlande facilitent l'adoption de la codification par couleur, qui reste actuellement faible. Pendant ce temps, l'Australie se tourne vers des pigments biosourcés, malgré les défis liés à des coûts plus élevés. Le secteur des serres au Japon étudie l'utilisation de marqueurs invisibles pour l'authentification de la chaîne d'approvisionnement. Cependant, une mise en œuvre plus large est conditionnée à la réalisation de réductions de coûts.

Le marché européen est influencé par les retraits de pigments imposés par REACH, entraînant des reformulations rapides en faveur des oxydes de fer et des pigments organiques. En Europe occidentale, l'adoption du traitement des semences dépasse le niveau de saturation, la croissance incrémentale se déplaçant vers l'est, vers des pays comme la Pologne et la Roumanie, à mesure que la mécanisation des céréales progresse. En Amérique du Sud, le Brésil domine le marché des colorants agricoles, porté par l'adoption de la codification par couleur pour des cultures telles que le soja et la canne à sucre. Pendant ce temps, la hausse projetée de 17,5 % des importations d'engrais en Argentine d'ici 2025 devrait stimuler la demande de pigments granulaires[3]Source : Ministère argentin de l'Agriculture, "Statistiques des importations d'engrais 2025," argentina.gob.ar. Les marchés du Moyen-Orient et d'Afrique restent fragmentés, les producteurs de raisins de cuve d'Afrique du Sud testant des indicateurs de pulvérisation pour minimiser la dérive vers les exploitations biologiques voisines.

Paysage Concurrentiel

La structure du marché reste modérément concentrée, les cinq plus grands fournisseurs, notamment BASF SE, Clariant AG, Sensient Technologies Corporation, Milliken & Company et Chromatech, Inc., indiquant une concurrence équilibrée. L'acquisition du groupe Heubach par Sudarshan Chemical Industries Limited début 2025 a établi le deuxième plus grand portefeuille de pigments, couvrant plusieurs sites. Cette acquisition permet des économies d'échelle pour gérer les coûts de conformité et financer la recherche biosourcée. Sensient Technologies a alloué 250 millions USD d'investissement pour étendre sa capacité de production de couleurs naturelles à l'usine de Saint Louis en 2026, reflétant la confiance dans la demande croissante de pigments botaniques en Amérique du Nord à mesure que les restrictions sur les microplastiques se renforcent.

BASF SE continue de développer des additifs fonctionnels qui stabilisent les colorants dans des matrices biodégradables, renforçant sa plateforme intégrée de traitement des semences. Clariant exploite sa marque Agrocer pour fournir des teintes déposables, s'intégrant dans les stratégies marketing des entreprises semencières. Pendant ce temps, les acteurs plus petits sécurisent des contrats de niche avec des producteurs certifiés prêts à payer des primes significatives pour des pigments d'origine algale ou végétale conformes aux limites de résidus strictes.

Precision Planting se concentre sur le développement de colorants à faible décoloration optimisés pour l'imagerie SymphonyVision. Pendant ce temps, Ecorobotix aligne des marqueurs fluorescents avec les packages de capteurs ARA, ce qui pourrait conduire à des chaînes d'approvisionnement internalisées et à une pression accrue sur les distributeurs indépendants. Les innovateurs en authentification invisible, notamment le Massachusetts Institute of Technology, ciblent les sachets de semences hybrides premium mais font face à des défis pour réduire les coûts des marqueurs afin de permettre leur utilisation dans les cultures à grande superficie. Dans l'ensemble, le paysage concurrentiel démontre une combinaison de consolidation parmi les acteurs établis et l'émergence de nouveaux entrants tirant parti de la durabilité et des avancées dans l'agriculture numérique.

Leaders du Secteur des Colorants Agricoles

BASF SE

Clariant AG

Sensient Technologies Corporation

Milliken & Company

Chromatech, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Sensient Technologies a investi 250 millions USD pour étendre sa capacité de production de pigments botaniques à l'installation de Saint Louis. L'expansion comprend 2 676 mètres carrés supplémentaires d'espace de traitement pour répondre à la demande croissante de colorants agricoles biosourcés.

- Novembre 2025 : BASF SE a mis en service une nouvelle ligne de production de dispersants haute performance à Nanjing pour améliorer la dispersion des pigments et les performances chromatiques dans des applications telles que les revêtements et les formulations agrochimiques.

- Mars 2025 : Sudarshan Chemical Industries Ltd a finalisé l'acquisition du groupe Heubach pour 127,5 millions EUR (137 millions USD), étendant ses opérations à un total de dix-neuf usines de pigments dans le monde.

Périmètre du Rapport sur le Marché Mondial des Colorants Agricoles

Les colorants agricoles sont des colorants et pigments spécifiquement conçus pour une utilisation dans les semences, les engrais et les produits phytosanitaires. Leurs objectifs principaux comprennent l'amélioration de la visibilité, l'aide à l'identification et la garantie d'une application sûre. Ces colorants soutiennent une couverture uniforme, la conformité aux réglementations, la différenciation des produits et la traçabilité dans les pratiques agricoles contemporaines. Le rapport sur le marché des colorants agricoles est segmenté par type de produit (colorants et pigments), par application (colorants pour traitement des semences, colorants pour engrais et amendements du sol, colorants pour produits phytosanitaires, et colorants pour irrigation et marqueurs à mousse), par forme (liquide, poudre et granulés), par type de culture (céréales et grains, oléagineux, légumineuses, fruits et légumes, et autres cultures), et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Afrique et Moyen-Orient). Le rapport propose la taille du marché et les prévisions en termes de valeur (USD).

| Colorants |

| Pigments |

| Colorants pour Traitement des Semences |

| Colorants pour Engrais et Amendements du Sol |

| Colorants pour Produits Phytosanitaires |

| Colorants pour Irrigation et Marqueurs à Mousse |

| Liquide |

| Poudre |

| Granulés |

| Céréales et Grains |

| Oléagineux |

| Légumineuses |

| Fruits et Légumes |

| Autres Cultures |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Vietnam | |

| Thaïlande | |

| Philippines | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Type de Produit | Colorants | |

| Pigments | ||

| Par Application | Colorants pour Traitement des Semences | |

| Colorants pour Engrais et Amendements du Sol | ||

| Colorants pour Produits Phytosanitaires | ||

| Colorants pour Irrigation et Marqueurs à Mousse | ||

| Par Forme | Liquide | |

| Poudre | ||

| Granulés | ||

| Par Type de Culture | Céréales et Grains | |

| Oléagineux | ||

| Légumineuses | ||

| Fruits et Légumes | ||

| Autres Cultures | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Vietnam | ||

| Thaïlande | ||

| Philippines | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle taille pourrait atteindre le marché des colorants agricoles d'ici 2031 ?

Le segment devrait atteindre 2,91 milliards USD sur la base d'un CAGR de 8,3 % durant la période 2026-2031.

Qu'est-ce qui stimule aujourd'hui la demande de colorants indicateurs de pulvérisation ?

L'adoption rapide des drones et des pulvérisateurs autonomes nécessite des marqueurs à haute visibilité pour vérifier la précision de l'application en temps réel.

Pourquoi les installations automatisées d'enrobage de semences privilégient-elles les colorants liquides ?

Les liquides se dosent facilement, maintiennent une dispersion stable dans les films polymères et délivrent une teinte uniforme à des taux d'incorporation proches de 0,3 % du poids du produit.

Comment les réglementations européennes REACH ont-elles modifié la sélection des pigments ?

Les chromates à base de métaux lourds et certains pigments azoïques font l'objet d'éliminations progressives, forçant une transition vers des alternatives à base d'oxydes de fer et de pigments organiques avancés.

Dernière mise à jour de la page le: