Taille et Part du Marché des Revêtements Agricoles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

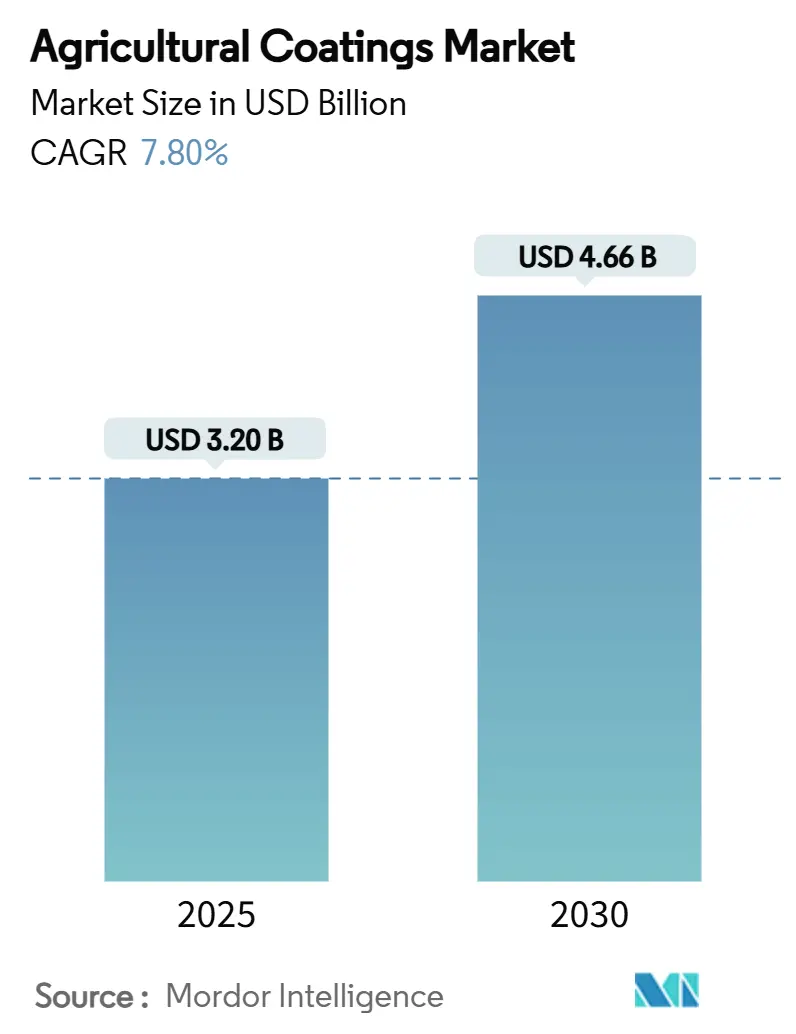

| Taille du Marché (2025) | 3.20 Milliards de dollars |

| Taille du Marché (2030) | 4.66 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Revêtements Agricoles par Mordor Intelligence

La taille du marché des revêtements agricoles s'établit à 3,2 milliards USD en 2025 et devrait atteindre 4,66 milliards USD d'ici 2030, progressant à un CAGR de 7,8%. La pression croissante pour améliorer l'efficacité des ressources, le renforcement des réglementations environnementales et l'adoption de l'agriculture de précision orientent la demande. Les polymères biodégradables, la micro-encapsulation et les systèmes de libération réactifs aux capteurs synchronisent l'apport en nutriments avec les besoins des cultures, réduisent le ruissellement et maximisent les rendements. Les premiers succès commerciaux des revêtements de semences sans microplastiques signalent une transition générale vers des intrants durables, tandis que les outils d'application de précision raccourcissent les délais de retour sur investissement des revêtements. Les alliances stratégiques entre les grands groupes chimiques et les startups agrotechnologiques accélèrent les délais de développement des produits et élargissent la portée géographique.

Principaux Enseignements du Rapport

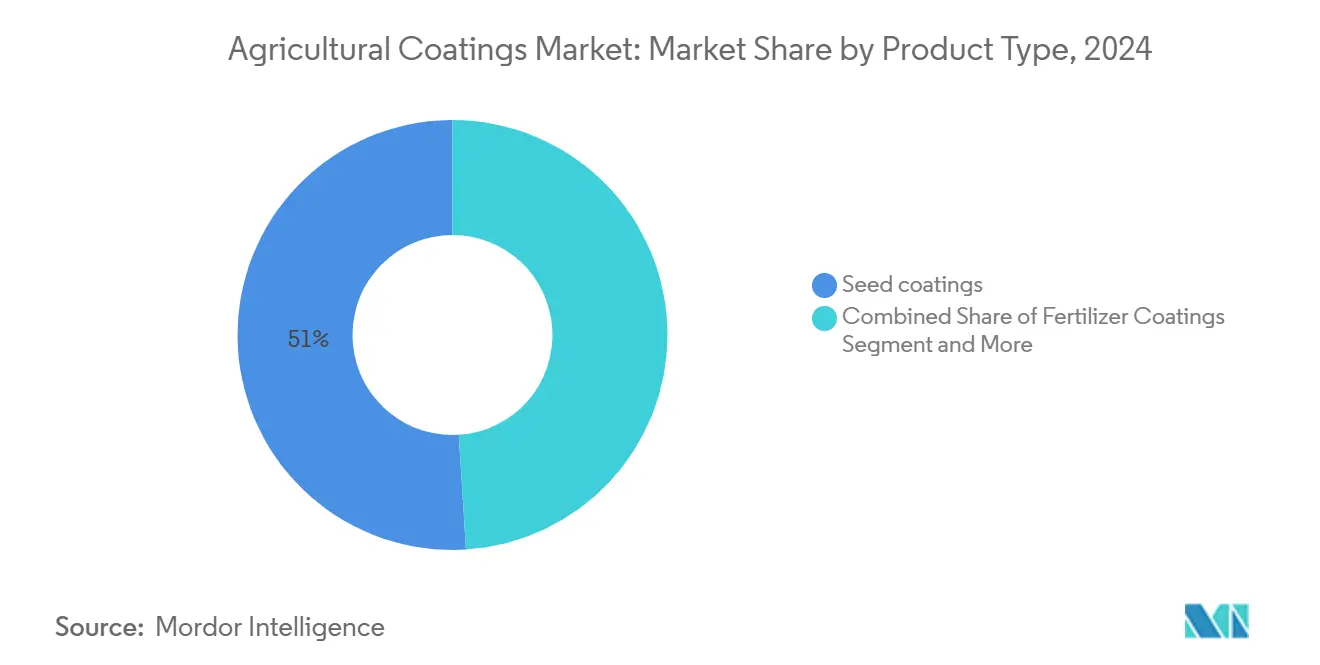

- Par type de produit, les revêtements de semences représentaient 51% de la part du marché des revêtements agricoles en 2024, et les revêtements de semences biodégradables devraient se développer à un CAGR de 11,2% jusqu'en 2030.

- Par formulation, les systèmes liquides ont dominé avec une part de revenus de 60,2% en 2024, tandis que les formulations micro-encapsulées devraient croître à un CAGR de 9,7% jusqu'en 2030.

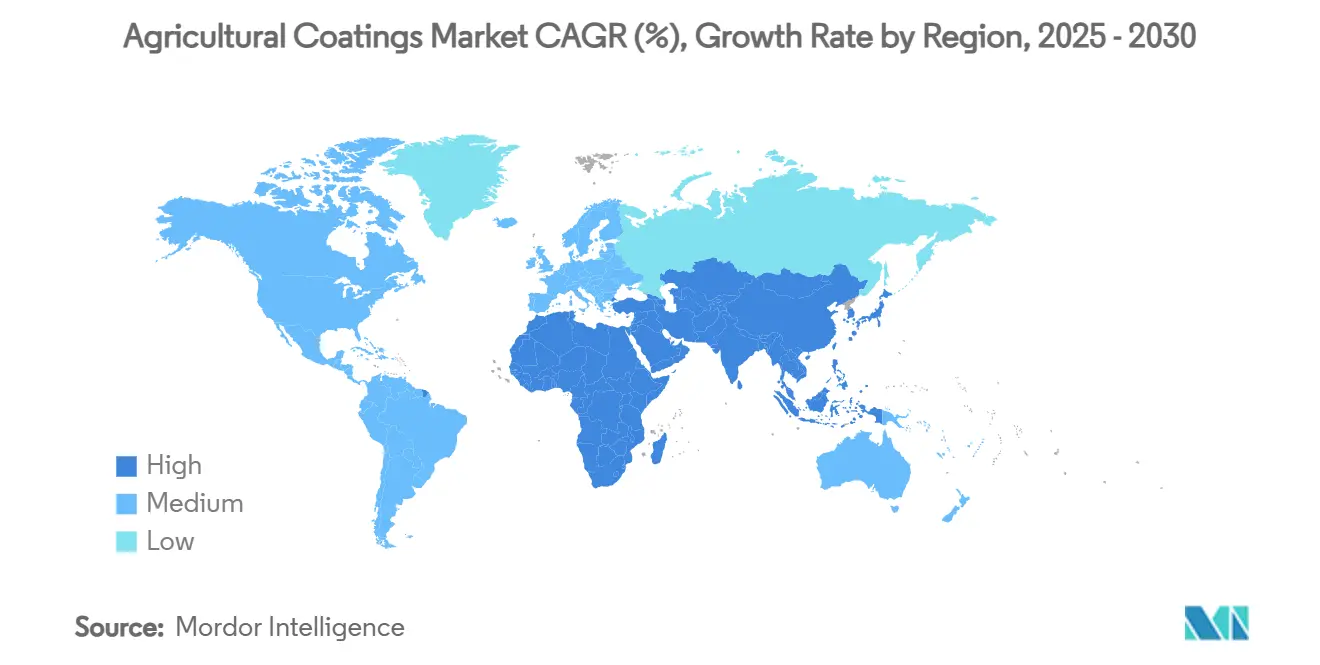

- Par géographie, l'Amérique du Nord a contribué à hauteur de 34,8% du marché des revêtements agricoles en 2024, tandis que la région Asie-Pacifique est positionnée pour la croissance la plus rapide, avec un CAGR de 10,0% jusqu'en 2030.

- Par méthode d'application, les systèmes de pulvérisation ont commandé une part de 45,5% en 2024, et les traiteurs de semences à la ferme devraient progresser à un CAGR de 10,2% jusqu'en 2030.

- Par fonction, la nutrition à libération contrôlée représentait 55,4% de la taille du marché des revêtements agricoles en 2024, avec des fonctions de protection des semences projetées pour croître à un CAGR de 11,3% jusqu'en 2030.

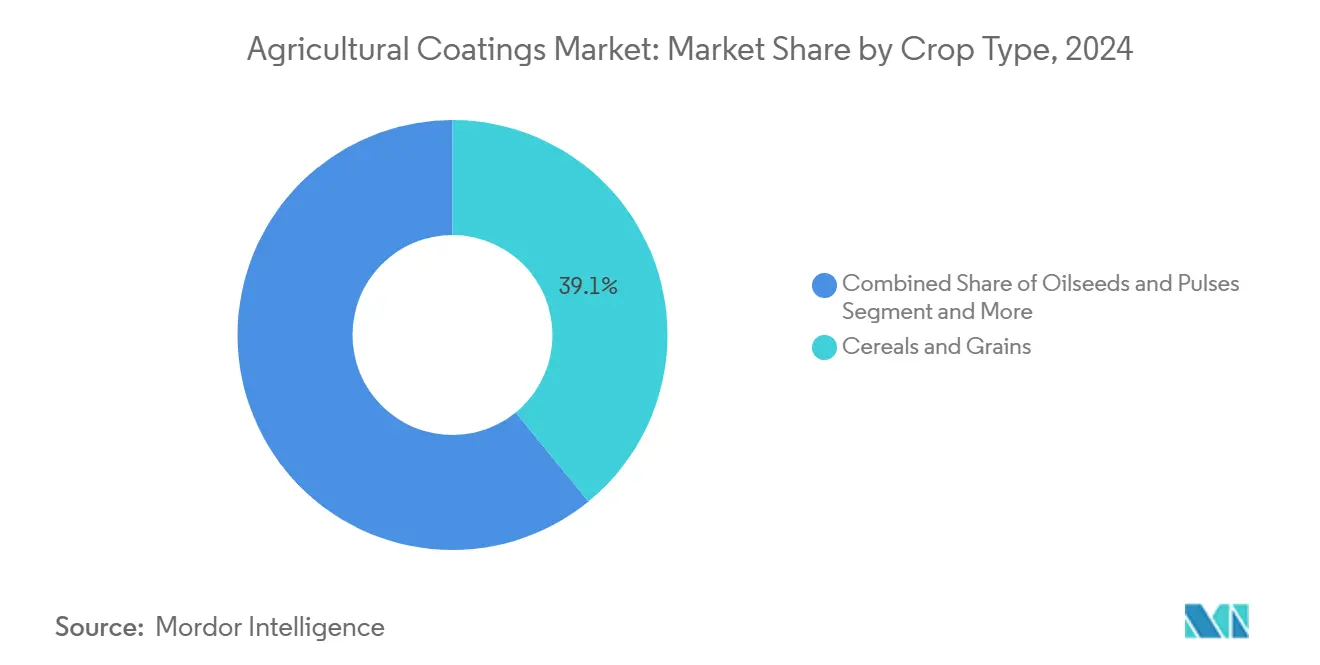

- Par type de culture, les céréales et grains ont dominé avec une part de 39,1% de la taille du marché des revêtements agricoles en 2024 ; les fruits et légumes devraient se développer à un CAGR de 9,3% jusqu'en 2030.

- Les cinq premières entreprises détenaient 48% des ventes mondiales en 2024 de la part du marché des revêtements agricoles.

Tendances et Perspectives du Marché Mondial des Revêtements Agricoles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption rapide des outils d'agriculture de précision | +1.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2-4 ans) |

| Demande croissante d'engrais à libération contrôlée | +1.5% | Mondial, particulièrement Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| Transition vers les intrants agricoles biodégradables | +1.8% | L'Europe est en tête, s'étendant à l'Amérique du Nord et à l'Asie | Moyen terme (2-4 ans) |

| Pression réglementaire pour réduire le ruissellement des produits agrochimiques | +1.1% | Europe et Amérique du Nord, se répandant mondialement | Long terme (≥ 4 ans) |

| Croissance des cultures horticoles à haute valeur ajoutée | +0.9% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion de la capacité de traitement des semences dans les marchés émergents | +1.3% | Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide des Outils d'Agriculture de Précision

Les équipements intelligents qui font varier les taux de revêtement par zone affichent des gains de rendement du blé de 20% et une réduction de 10 à 20% de l'utilisation des pesticides dans de grands essais en champ aux États-Unis. BASF et Agmatix ont co-développé un capteur à intelligence artificielle qui identifie les foyers de nématodes à kyste du soja, protégeant environ 1,5 milliard USD de rendement annuel. Ces intégrations incitent les fabricants de revêtements à concevoir des formulations compatibles avec les buses à débit variable et les boucles de rétroaction des capteurs. L'Amérique du Nord et l'Europe occidentale restent des plateformes de lancement, mais les agriculteurs d'Asie-Pacifique adoptent rapidement les pulvérisateurs à drones à faible coût. À mesure que les coûts en capital diminuent, le marché des revêtements agricoles est prêt à déployer des produits adaptés à la précision sur les exploitations de taille moyenne.

Demande Croissante d'Engrais à Libération Contrôlée

Les granulés enrobés de polymère fournissent désormais des nutriments pendant 336 heures, contre 96 heures pour l'urée conventionnelle, réduisant considérablement la lixiviation dans les sols sableux[1]Source : Journal of Agricultural and Food Chemistry, "Étude sur la libération prolongée des nutriments," acs.org. L'engagement du Canada à réduire de 30% les émissions de gaz à effet de serre liées aux engrais d'ici 2030 canalise des subventions vers des entreprises telles que Sulvaris, qui a obtenu 2,3 millions CAD (2,5 millions USD) pour développer des revêtements à base de carbone. En Asie-Pacifique, les producteurs de riz adoptant l'urée enrobée de soufre ont enregistré des gains de rendement de 12% et des réductions d'oxyde nitreux de 18%. Ces résultats de terrain consolident la nutrition à libération contrôlée comme ancre de performance du marché des revêtements agricoles.

Transition vers les Intrants Agricoles Biodégradables

Le règlement REACH 2023/2055 de l'Union européenne interdit les microparticules polymères à une concentration ≥ 0,01% en poids dans les produits agricoles d'ici 2028[2]Source : Commission européenne, "Restriction REACH sur les microplastiques ajoutés intentionnellement," europa.eu. Lucent BioSciences a répondu avec Nutreos, un revêtement de micronutriments à base de cellulose destiné aux plantes sur quatre continents. Les films de polyuréthane à base d'huile végétale égalent désormais les revêtements pétroliers en termes de durabilité, tout en se dégradant complètement dans le sol en 230 jours. Des semenciers comme Incotec commercialisent des gammes sans microplastiques pour les céréales avant les échéances réglementaires, faisant progresser le marché des revêtements agricoles vers une empreinte neutre en polymères.

Pression Réglementaire pour Réduire le Ruissellement des Produits Agrochimiques

L'UE vise une réduction de 50% des pesticides d'ici 2030 et a renforcé les limites de résidus sur les néonicotinoïdes, stimulant les solutions d'encapsulation qui réduisent la lixiviation de 45% dans les essais sur maïs. L'Agence de protection de l'environnement des États-Unis a exempté certains polymères siloxanes des seuils de tolérance, signalant l'acceptation de matrices de revêtement plus sûres[3]Source : Federal Register, "Exemption de tolérance pour le polymère de tétraéthoxysilane," federalregister.gov. La loi chinoise révisée sur les pesticides lie les inspections de sécurité alimentaire à l'utilisation des intrants, augmentant la demande de revêtements qui prouvent une dérive réduite. L'harmonisation réglementaire est susceptible d'amplifier le pivot du marché des revêtements agricoles vers des formulations éco-conçues.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Sensibilisation limitée des agriculteurs dans les pays en développement | -0.8% | Asie-Pacifique, Afrique et Amérique du Sud | Moyen terme (2-4 ans) |

| Sensibilité au prix des petits exploitants | -0.6% | Mondial, particulièrement dans les marchés émergents | Long terme (≥ 4 ans) |

| Délais stricts d'enregistrement des produits | -0.4% | Mondial, avec une intensité régionale variable | Long terme (≥ 4 ans) |

| Défis techniques liés à l'uniformité des revêtements multicouches | -0.3% | Fabrication mondiale et contrôle qualité | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation Limitée des Agriculteurs dans les Pays en Développement

Les petits exploitants dépendent souvent de réseaux informels, laissant les revêtements avancés en dehors de leur ensemble de décisions. Des enquêtes auprès des producteurs de maïs kényans ont montré que seulement 27% reconnaissaient les produits biologiques appliqués sur les semences malgré des avantages de rendement de 15%. Sans agents de vulgarisation ni parcelles de démonstration, l'adoption est à la traîne même lorsque les produits sont disponibles dans les chaînes d'approvisionnement locales. Les multinationales pilotent des tutoriels radiophoniques et des journées de terrain au niveau des villages pour combler le fossé, mais la mise à l'échelle de tels programmes nécessite un financement public-privé coordonné qui reste fragmenté.

Sensibilité au Prix des Petits Exploitants

Les coûts initiaux de revêtement peuvent être 8 à 12% plus élevés que les semences non traitées, un obstacle lorsque le crédit est rare. Le financement à 0% de taux annuel effectif global de BASF pour les fongicides et à 1,99% de taux annuel effectif global sur les semences vise à combler les lacunes de trésorerie. Des chercheurs aux Philippines transforment la fibre de coque de noix de coco en supports à faible coût, réduisant les dépenses de revêtement par hectare de 20% tout en préservant l'efficacité. Le succès dépendra de la localisation des matières premières et de la réduction des tailles de conditionnement d'entrée de gamme pour répondre aux budgets des exploitations de subsistance, faute de quoi le marché des revêtements agricoles risque de manquer le plus grand segment d'agriculteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : L'Innovation Biodégradable Stimule l'Évolution du Marché

Les revêtements de semences ont dominé les revenus avec une part de 51% en 2024, soulignant leur rôle dans l'émergence uniforme et la protection en début de saison au sein du marché des revêtements agricoles. La demande est amplifiée par les semoirs de précision qui nécessitent des semences avec des propriétés cohérentes de taille, de poids et d'écoulement. Les revêtements d'engrais suivent, portés par le besoin des agriculteurs d'aligner la libération des nutriments avec l'absorption par les cultures et les plafonds réglementaires de nitrates. Les revêtements de semences biodégradables soutiennent la croissance à un CAGR de 11,2%, catalysés par les interdictions de microplastiques de l'UE et les engagements de durabilité des détaillants. La taille du marché des revêtements agricoles pour les variantes biodégradables devrait augmenter fortement à mesure que les entreprises adaptent leurs usines aux polymères d'origine végétale. Les films pour produits récoltés restent une niche mais lucratifs, offrant des primes de prix dans les exportations de fruits spéciaux.

Les revêtements de pesticides occupent une part plus petite mais revêtent une importance stratégique dans les programmes de lutte intégrée contre les ravageurs. Les barrières de résine naturelle qui ralentissent la libération des principes actifs enregistrent des gains à deux chiffres chez les arboriculteurs cherchant à prolonger les intervalles de traitement. Parallèlement, des recherches sur les films de chitosane nanostructuré pour les fraises ont montré une réduction de 28% de la dégradation pendant le transport. Ces avancées valident la transition plus large du secteur des revêtements agricoles vers des formulations multifonctionnelles réduisant les résidus.

Par Formulation : La Domination du Liquide Remise en Question par la Micro-encapsulation

Les produits liquides contrôlaient 60,2% des ventes de 2024, favorisés pour leur facilité de mélange en cuve et leur compatibilité généralisée avec les pulvérisateurs au sein du marché des revêtements agricoles. Ils offrent une forte adhérence et peuvent transporter des charges actives plus élevées, s'alignant sur les fenêtres de plantation à évolution rapide. Pourtant, les systèmes micro-encapsulés se développent à un CAGR de 9,7%, grâce à une distribution précise des doses et une stabilité améliorée en stockage. La taille du marché des revêtements agricoles pour la micro-encapsulation est en bonne voie pour atteindre 1,1 milliard USD d'ici 2030, soutenue par des financements de capital-risque dans les technologies d'enveloppes biodégradables. Les formes en poudre maintiennent une demande stable dans les céréales, où les traiteurs à sec à la ferme dominent.

Les matrices d'hydrogel émergentes comblent les lacunes entre les performances liquides et capsulaires. Des gels à base d'amidon chargés d'urée ont apporté des gains d'efficacité d'utilisation de l'azote de 16% dans les rizières thaïlandaises, démontrant une alternative viable à coût intermédiaire. La mise à l'échelle de ces matériaux dépendra de la sécurisation de sources d'amidon abondantes régionalement et du perfectionnement des techniques de séchage à faible énergie.

Par Méthode d'Application : Les Équipements à la Ferme Gagnent en Dynamisme

Les applications par pulvérisation ont dominé l'adoption avec une part de 45,5% en 2024, car la plupart des exploitations possèdent déjà des pulvérisateurs à rampe, minimisant les coûts de mise à niveau lors de l'adoption de nouveaux revêtements. Cependant, les traiteurs de semences à la ferme sont les plus rapides à progresser à un CAGR de 10,2%, reflétant la préférence des agriculteurs pour la personnalisation en flux tendu et la réduction des risques de stockage. Les enrobeurs à tambour et à plateau conservent leur pertinence pour les semences de légumes à haute valeur ajoutée qui exigent des tolérances strictes sur l'épaisseur du revêtement. Le marché des revêtements agricoles assiste à des lancements par des équipementiers de systèmes à double injection capables de superposer séquentiellement des produits biologiques et chimiques en un seul passage, réduisant les temps de main-d'œuvre de 30%. À mesure que les modules de détection s'intègrent à ces machines, le revêtement à débit variable au niveau du lot de semences sera bientôt réalisable.

Les pulvérisateurs à drones de précision entrent également dans le courant dominant, notamment dans les écosystèmes rizicoles des petits exploitants d'Asie du Sud-Est. Les premiers essais ont montré des économies de main-d'œuvre de 40% et une couverture uniforme sur les champs en terrasses autrement inaccessibles aux engins terrestres. Cette dynamique suggère que les innovations en matière de méthodes d'application resteront un levier de croissance de premier plan.

Par Type de Culture : Les Cultures Spécialisées Stimulent la Croissance Premium

Les céréales et grains ont contribué à hauteur de 39,1% aux revenus de 2024, ancrés par de vastes superficies et une production mécanisée qui optimise l'économie des revêtements. Pourtant, les fruits et légumes, progressant à un CAGR de 9,3%, sont les vedettes au sein du marché des revêtements agricoles. Les chaînes d'exportation sensibles à la qualité justifient les dépenses en films comestibles et respirants qui limitent la détérioration. Les oléagineux et légumineuses bénéficient de revêtements d'inoculants biologiques qui améliorent la fixation de l'azote, produisant des gains en protéines de 14% dans les lentilles des prairies canadiennes.

Le gazon et les plantes ornementales, bien que plus petits, exigent des revêtements haute couleur qui assurent une germination uniforme dans les terrains de golf et les projets d'aménagement paysager urbain. La matrice de cultures diversifiée souligne la nécessité de plateformes de revêtement modulaires adaptables à des exigences physiologiques et commerciales distinctes.

Par Fonction : La Nutrition à Libération Contrôlée Mène la Transformation du Marché

La nutrition à libération contrôlée a capturé 55,4% des revenus de 2024, reflétant les impératifs réglementaires et agronomiques pour améliorer l'efficacité d'utilisation des nutriments. Les revêtements d'engrais qui échelonnent l'apport en nutriments sur le cycle cultural ont montré des gains de rendement du maïs de 12% dans des parcelles universitaires aux États-Unis tout en réduisant le ruissellement de nitrates d'un tiers. Les fonctions de protection des semences progressent le plus rapidement à un CAGR de 11,3% à mesure que la pression des ravageurs augmente et que les alternatives aux néonicotinoïdes gagnent du terrain. Les revêtements barrières à l'humidité protègent les semences dans les régions de mousson, tandis que les films favorisant la croissance intégrant des microbes ou des phytohormones créent un double avantage de protection et de vigueur.

Des empilements multifonctionnels combinant les quatre rôles émergent. Un hydrogel à base de gellane infusé d'un analogue d'auxine et de nanoparticules d'oxyde de zinc a augmenté la masse racinaire du soja de 18% et réduit l'incidence des maladies des plantules de 22% dans des recherches brésiliennes. Ces avancées transfonctionnelles renforcent la transition du marché des revêtements agricoles vers des packages de performance holistiques.

Analyse Géographique

L'Amérique du Nord représentait 34,8% des revenus du marché des revêtements agricoles en 2024, portée par une mécanisation agricole sophistiquée, une adoption précoce de l'agriculture de précision et une surveillance réglementaire robuste. Les agriculteurs américains ont rapidement intégré des pulvérisateurs guidés par capteurs, un facteur d'attraction clé pour les mises à niveau de formulations. L'objectif canadien de réduction de 30% des gaz à effet de serre liés aux engrais accélère l'adoption des engrais à libération contrôlée, tandis que les fonds de modernisation du Mexique stimulent la demande de traitements de semences le long des corridors d'exportation de produits agricoles. La réflexion de BASF sur une introduction en bourse de ses Solutions Agricoles d'ici 2027 souligne l'importance stratégique de la région.

L'Asie-Pacifique est l'arène à la croissance la plus rapide, prévue à un CAGR de 10,0% jusqu'en 2030. La volonté de la Chine d'assurer une alimentation plus sûre et de réduire l'utilisation des pesticides s'aligne parfaitement avec les revêtements à faible dérive. Le dynamisme des enregistrements de produits agrochimiques en Inde et la taille projetée du secteur à 32,4 milliards USD créent un terrain fertile pour les sous-traitants locaux. Le Japon et la Corée du Sud, bien que plus petits, privilégient les revêtements horticoles à haute valeur ajoutée, tandis que l'Australie et la Nouvelle-Zélande s'appuient sur des engrais à libération contrôlée pour les grandes cultures extensives de blé et les systèmes de pâturage. La diversité des climats et des portefeuilles de cultures oblige les fournisseurs à adapter leurs solutions, élargissant l'empreinte du marché des revêtements agricoles dans toute la région.

L'Europe reste un leader en matière de durabilité. Le règlement REACH 2023/2055 contraint l'industrie à revoir sa chimie des polymères, catalysant un pivot vers les biodégradables. L'Allemagne, la France et le Royaume-Uni défendent les systèmes de précision, avec des données montrant que les grandes exploitations affichent des gains de rentabilité plus importants grâce aux réductions d'intrants. Des partenariats tels que celui de BASF et Boortmalt pour une réduction de 90% des émissions de gaz à effet de serre dans l'orge illustrent le lien entre les objectifs écologiques et l'innovation en matière de revêtements. L'Europe de l'Est, quant à elle, offre des marges de croissance à mesure que les cadres de subventions se modernisent.

Paysage Concurrentiel

Le marché des revêtements agricoles présente une concentration modérée, les cinq premiers fabricants contrôlant 48% des ventes mondiales. BASF est en tête avec une part significative, soutenue par 1 010,9 millions USD de dépenses en recherche et développement agricoles en 2024. Bayer AG suit, alliant l'agronomie numérique aux caractéristiques des semences, tandis que Corteva est l'un des acteurs leaders avec une part majeure découlant de plateformes intégrées de semences et de protection des cultures.

Les perturbateurs émergents se taillent une part grâce à des technologies axées sur la durabilité. AgroSpheres a obtenu 37 millions USD en financement de série B pour commercialiser des micro-capsules d'origine végétale, et Clariant a retiré les additifs PFAS de son portefeuille avant la réglementation. Les dépôts de brevets ont doublé chez Arxada en 2024, soulignant l'intensification de la concurrence en matière d'innovation. Les collaborations stratégiques se multiplient à mesure que les acteurs établis s'empressent de sécuriser des capacités de nouvelle génération. Corteva et BASF ont convenu de co-développer des traits de soja tolérants aux herbicides prévus pour un lancement au début des années 2030, tandis que Syngenta s'est associé à Intrinsyx Bio pour développer des revêtements d'efficacité nutritive à base d'endophytes. Ces alliances illustrent comment les grands groupes chimiques et les entreprises biotechnologiques co-investissent pour satisfaire les exigences de performance et de durabilité.

Les spécialistes régionaux consolident également les canaux de distribution pour approfondir leur présence sur le marché. L'acquisition en juillet 2024 par Sipcam Oxon des actifs de distribution de Phyteurop SA a élargi son empreinte en Europe occidentale, et l'accord de septembre 2024 de FMC avec Ballagro a étendu les offres biologiques au Brésil. Ces mouvements localisés complètent l'échelle de recherche et développement des grands groupes mondiaux, signalant que les fusions et partenariats ciblés resteront un levier clé de positionnement concurrentiel au cours des cinq prochaines années.

Leaders du Secteur des Revêtements Agricoles

BASF SE

Corteva Agriscience

Clariant AG

Croda International

Bayer AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : BASF et Boortmalt ont produit les premières Unités d'Impact Vérifiées en Europe, réduisant les émissions de gaz à effet de serre dans l'orge de 90%. Cette initiative démontre un engagement envers des pratiques durables pour améliorer la valeur des produits agricoles et accroître la demande de revêtements conçus pour la durabilité.

- Janvier 2025 : AgroSpheres a levé 37 millions USD et obtenu l'autorisation pour l'encapsulation biodégradable AgriCell conçue pour une utilisation dans les revêtements agricoles avant un lancement en 2025.

- Janvier 2025 : Syngenta et Intrinsyx Bio ont conclu un accord pour développer des produits d'efficacité nutritive à base d'endophytes influençant la demande de traitements de semences et d'autres produits de protection des cultures susceptibles d'utiliser des revêtements.

- Décembre 2024 : Corteva et BASF ont signé des accords pour co-développer des empilements de traits de soja tolérants aux herbicides. Le développement de ces traits tolérants aux herbicides influence le marché des revêtements agricoles, notamment dans les revêtements de semences.

Portée du Rapport sur le Marché Mondial des Revêtements Agricoles

| Revêtements de Semences |

| Revêtements d'Engrais |

| Revêtements de Pesticides |

| Revêtements pour Produits Récoltés |

| Revêtements de Semences Biodégradables |

| Liquide |

| Poudre |

| Micro-encapsulé |

| Usines de Traitement des Semences |

| Traiteurs de Semences à la Ferme |

| Application par Pulvérisation |

| Enrobeurs à Tambour et à Plateau |

| Nutrition à Libération Contrôlée |

| Protection des Semences |

| Barrière à l'Humidité |

| Additifs Favorisant la Croissance |

| Céréales et Grains |

| Oléagineux et Légumineuses |

| Fruits et Légumes |

| Gazon et Plantes Ornementales |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par Type de Produit | Revêtements de Semences | |

| Revêtements d'Engrais | ||

| Revêtements de Pesticides | ||

| Revêtements pour Produits Récoltés | ||

| Revêtements de Semences Biodégradables | ||

| Par Formulation | Liquide | |

| Poudre | ||

| Micro-encapsulé | ||

| Par Méthode d'Application | Usines de Traitement des Semences | |

| Traiteurs de Semences à la Ferme | ||

| Application par Pulvérisation | ||

| Enrobeurs à Tambour et à Plateau | ||

| Par Fonction | Nutrition à Libération Contrôlée | |

| Protection des Semences | ||

| Barrière à l'Humidité | ||

| Additifs Favorisant la Croissance | ||

| Par Type de Culture | Céréales et Grains | |

| Oléagineux et Légumineuses | ||

| Fruits et Légumes | ||

| Gazon et Plantes Ornementales | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des revêtements agricoles ?

Le marché des revêtements agricoles est évalué à 3,2 milliards USD en 2025.

À quelle vitesse le marché des revêtements agricoles devrait-il croître ?

Il est prévu de se développer à un CAGR de 7,8%, atteignant 4,66 milliards USD d'ici 2030.

Quelle région est en tête du marché des revêtements agricoles ?

L'Amérique du Nord domine les revenus avec une part de 34,8% en 2024 grâce à l'adoption précoce de l'agriculture de précision.

Qui sont les principaux acteurs du marché des revêtements agricoles ?

BASF, Bayer CropScience et Corteva Agriscience représentent ensemble environ 35% des ventes mondiales.

Comment les réglementations influencent-elles le développement des produits ?

L'interdiction des microplastiques de l'UE en 2028 et les limites mondiales de ruissellement orientent la recherche et développement vers des formulations biodégradables et à libération contrôlée.

Dernière mise à jour de la page le: