Taille et Part du Marché des Adhésifs et Mastics Aérospatiaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2028 |

|---|---|

| Période de Données Prévisionnelles | 2024 - 2028 |

| Période de Données Historiques | 2017 - 2022 |

| Taille du Marché (2024) | 1.18 Milliards de dollars |

| Taille du Marché (2028) | 1.44 Milliards de dollars |

| Taux de croissance (2024 - 2028) | 5.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adhésifs et Mastics Aérospatiaux par Mordor Intelligence

La taille du Marché des Adhésifs et Mastics Aérospatiaux est estimée à 1,18 milliard USD en 2024, et devrait atteindre 1,44 milliard USD d'ici 2028, avec une croissance à un CAGR de 5,14% au cours de la période de prévision (2024-2028).

Le secteur des adhésifs et mastics aérospatiaux connaît une transformation significative portée par les avancées technologiques et les initiatives de développement durable. Le paysage du secteur se caractérise par une présence robuste en Europe, qui accueille plus de 3 000 entreprises employant plus de 880 000 professionnels dans le secteur aérospatial. Cette vaste base industrielle a favorisé l'innovation dans les technologies d'adhésifs, notamment dans le développement de solutions de collage avancées pour les applications civiles et militaires. L'évolution du secteur est également façonnée par des réglementations environnementales strictes et par l'accent croissant mis sur les pratiques de fabrication durables, poussant les fabricants à développer des solutions adhésives respectueuses de l'environnement.

Le secteur connaît un changement remarquable vers la construction légère et les applications de matériaux avancés. Les adhésifs aérospatiaux à base d'époxy sont devenus une technologie fondamentale, offrant des propriétés structurelles exceptionnelles avec une résistance à la traction atteignant jusqu'à 12 000 psi (82 MPa), ce qui les rend idéaux pour les applications critiques dans les composants intérieurs et extérieurs des aéronefs. Ces adhésifs avancés révolutionnent les processus d'assemblage des aéronefs, permettant la construction de structures plus efficaces et durables tout en maintenant les normes de sécurité les plus élevées. L'intégration de ces adhésifs haute performance est devenue cruciale dans la conception des aéronefs modernes, notamment dans les panneaux sandwich, la construction du fuselage et les structures en nid d'abeille.

Une tendance majeure du secteur est l'accent croissant mis sur l'efficacité énergétique et la réduction des coûts opérationnels grâce à des solutions de collage innovantes. L'adoption d'adhésifs et de mastics aérospatiaux avancés a contribué à une réduction remarquable des coûts de carburant des compagnies aériennes, les dépenses ayant diminué d'environ 40% au cours de la dernière décennie. Cette réalisation est largement attribuée au remplacement des fixations mécaniques traditionnelles par des solutions adhésives légères, permettant la construction d'aéronefs plus légers tout en maintenant l'intégrité structurelle. L'accent du secteur s'est déplacé vers le développement d'adhésifs qui non seulement réduisent le poids, mais améliorent également les performances globales et la longévité des composants des aéronefs.

Le marché connaît une profonde transformation des processus de fabrication et des technologies d'application. Les adhésifs et mastics aérospatiaux durcis aux UV ont gagné en importance grâce à leurs capacités d'application de précision et à leurs propriétés de durcissement rapide, ce qui les rend particulièrement précieux dans la fabrication aérospatiale. Le secteur connaît également une augmentation des investissements en recherche et développement, axés sur le développement d'adhésifs avec une meilleure résistance à la température, une compatibilité chimique et une durabilité améliorées. Ces avancées sont complétées par l'adoption croissante de systèmes d'application automatisés et de mesures de contrôle qualité, garantissant des performances constantes et une fiabilité dans les applications aérospatiales.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Adhésifs et Mastics Aérospatiaux

La croissance rapide de l'aviation civile et militaire stimulera la production d'aéronefs

- Le secteur aérospatial mondial est largement dominé par l'Amérique du Nord, l'Asie-Pacifique et l'Europe. Les États-Unis sont à la fois un leader mondial et régional dans le secteur aérospatial en raison de leurs capacités de conception, de développement et de production d'aéronefs technologiquement sophistiqués, de systèmes spatiaux et d'aéronefs militaires. En 2021, un total d'environ 1 956 unités d'aéronefs, incluant les appareils civils, généraux et militaires, ont été livrés au pays, contre 1 807 unités en 2020. Il est prévu que le pays pourrait avoir besoin de 2 269 unités d'aéronefs d'ici 2028.

- Dans la région Asie-Pacifique, la Chine est le marché le plus grand et à la croissance la plus rapide pour les services aérospatiaux civils et d'aviation. En 2021, le pays a connu une baisse des livraisons d'aéronefs, enregistrant environ 264 unités d'aéronefs au total dans les catégories civile, générale et militaire, contre 367 unités livrées en 2020. Cependant, il est prévu qu'il se redresse et atteigne 969 unités en 2028.

- En Europe, l'Allemagne possède l'un des plus grands secteurs aérospatiaux, avec la présence de fabricants d'équipements d'origine (OEM), de fournisseurs de rang I et d'intégrateurs de systèmes. En 2021, le pays a enregistré une augmentation des livraisons d'aéronefs, s'élevant à environ 138 unités d'aéronefs au total dans les catégories civile, générale et militaire, contre 98 unités en 2020. Le marché devrait atteindre 262 unités en 2028. En 2021, le chiffre d'affaires du secteur aérospatial s'élevait à 31,4 milliards EUR. En 2020 et 2021, l'aviation civile était le secteur générant le chiffre d'affaires le plus élevé, s'élevant à environ 22 milliards EUR pour les deux années, contre 32 milliards EUR en 2019. Cependant, le marché ne devrait pas se redresser avant 2024-2025.

- Tous les facteurs mentionnés ci-dessus devraient avoir un impact sur le secteur aérospatial mondial au cours de la période de prévision.

Analyse par Segment : Résine

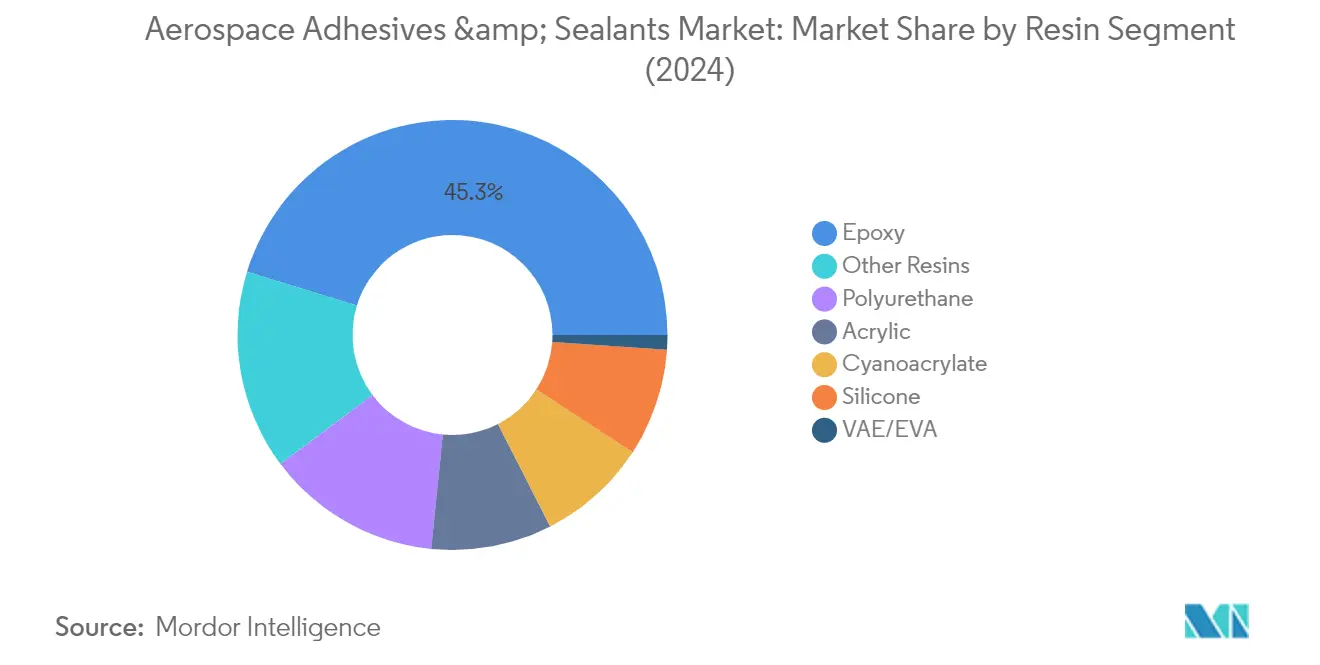

Segment Époxy sur le Marché des Adhésifs et Mastics Aérospatiaux

La résine époxy domine le marché des adhésifs et mastics aérospatiaux, représentant environ 45% de part de marché en 2024. La position de leadership du segment est attribuée à ses propriétés structurelles supérieures et à son excellente adhérence à divers substrats, notamment les métaux, les composites et les plastiques. Les adhésifs époxy aérospatiaux présentent une résistance élevée et un faible retrait lors du durcissement, ce qui les rend idéaux pour les applications aérospatiales critiques. Ces adhésifs offrent une résistance exceptionnelle aux produits chimiques et aux dommages environnementaux, tout en fournissant des propriétés d'isolation électrique supérieures. Avec une résistance à la traction atteignant jusqu'à 55 N/mm2 (8 000 psi), les adhésifs époxy sont largement utilisés dans l'électronique des aéronefs, les systèmes de fibres optiques, les systèmes de freinage et de nombreuses autres applications structurelles où la précision et la fiabilité sont primordiales.

Segment Cyanoacrylate sur le Marché des Adhésifs et Mastics Aérospatiaux

Le segment des cyanoacrylates connaît une croissance rapide sur le marché des adhésifs et mastics aérospatiaux, avec un taux de croissance attendu d'environ 7% au cours de la période 2024-2029. Cette croissance impressionnante est portée par les propriétés uniques du cyanoacrylate, notamment ses temps de durcissement rapides et sa polyvalence pour coller divers substrats. Ces adhésifs nécessitent des quantités d'application minimales pour former des liaisons solides entre les métaux, le verre et les polymères, les liaisons se renforçant dans les 10 minutes suivant l'application et atteignant une solidification complète dans les 24 heures. La croissance du segment est également soutenue par son efficacité dans le collage des longerons d'ailes d'aéronefs, la réparation des garnitures intérieures endommagées, le collage de panneaux de signalisation et diverses petites applications de réparation, ce qui le rend de plus en plus populaire dans les opérations de fabrication et de maintenance.

Segments Restants du Marché des Adhésifs et Mastics Aérospatiaux par Résine

Le marché des adhésifs et mastics aérospatiaux comprend plusieurs autres segments de résines significatifs, chacun servant des applications spécifiques. Les adhésifs polyuréthane sont appréciés pour leur flexibilité et leur efficacité dans les applications non structurelles, des composants intérieurs aux pièces extérieures. Les produits à base de silicone excellent dans les applications à haute température et offrent une excellente flexibilité et résistance aux vibrations. Les adhésifs acryliques offrent une plage de température améliorée et une résistance aux solvants par rapport aux options conventionnelles. Les adhésifs VAE/EVA, bien qu'ayant une part de marché plus faible, sont préférés pour des applications intérieures spécifiques en raison de leur rapport coût-efficacité et de leur résistance à la température. D'autres résines spéciales, notamment les adhésifs caoutchouc et les mastics polysulfure, continuent de jouer des rôles cruciaux dans les applications aérospatiales spécialisées où des caractéristiques de performance spécifiques sont requises.

Analyse par Segment : Technologie

Segment des Adhésifs Durcis aux UV sur le Marché des Adhésifs et Mastics Aérospatiaux

La technologie des adhésifs durcis aux UV domine le marché des adhésifs et mastics aérospatiaux, représentant environ 35% de part de marché en 2024. La position de leadership de ce segment est attribuée à ses capacités de collage de précision et à haute résistance qui répondent aux exigences exactes des fabricants d'aéronefs. Les adhésifs durcis aux UV n'utilisent qu'un seul composant, éliminant les problèmes de durée de vie en pot et simplifiant les calendriers de production. Ces adhésifs sont 100% réactifs sans pertes volatiles lors du durcissement, rendant le processus non polluant. Le succès de cette technologie découle de ses propriétés d'activation uniques, déclenchées uniquement lorsqu'elles sont exposées à une lumière UV d'une longueur d'onde de 250 à 350 nm. La croissance du segment est portée par ses propriétés supérieures, notamment le collage de précision, une viscosité élevée allant jusqu'à 17 Pa.s et une large plage de température d'application.

Segments Restants par Technologie

Le marché des adhésifs et mastics aérospatiaux englobe plusieurs autres segments technologiques significatifs, notamment les adhésifs à base de solvant, réactifs, les mastics, les adhésifs thermofusibles et les adhésifs à base d'eau. Les adhésifs à base de solvant représentent le deuxième segment en importance, particulièrement appréciés pour leurs applications structurelles et leurs propriétés de résistance élevée au cisaillement. Les adhésifs réactifs sont préférés pour les charges lourdes nécessitant une adhérence et une durabilité à haute résistance. Les mastics jouent un rôle crucial dans l'étanchéité des réservoirs de carburant et la réduction du poids d'assemblage. Les adhésifs thermofusibles offrent des avantages en termes de stabilité thermique et de capacités de prise rapide. Les adhésifs à base d'eau, bien que représentant une part plus faible, gagnent en attention pour leurs propriétés respectueuses de l'environnement et leurs faibles émissions de COV, notamment dans l'assemblage des aéronefs et les applications intérieures.

Analyse Géographique du Marché des Adhésifs et Mastics Aérospatiaux

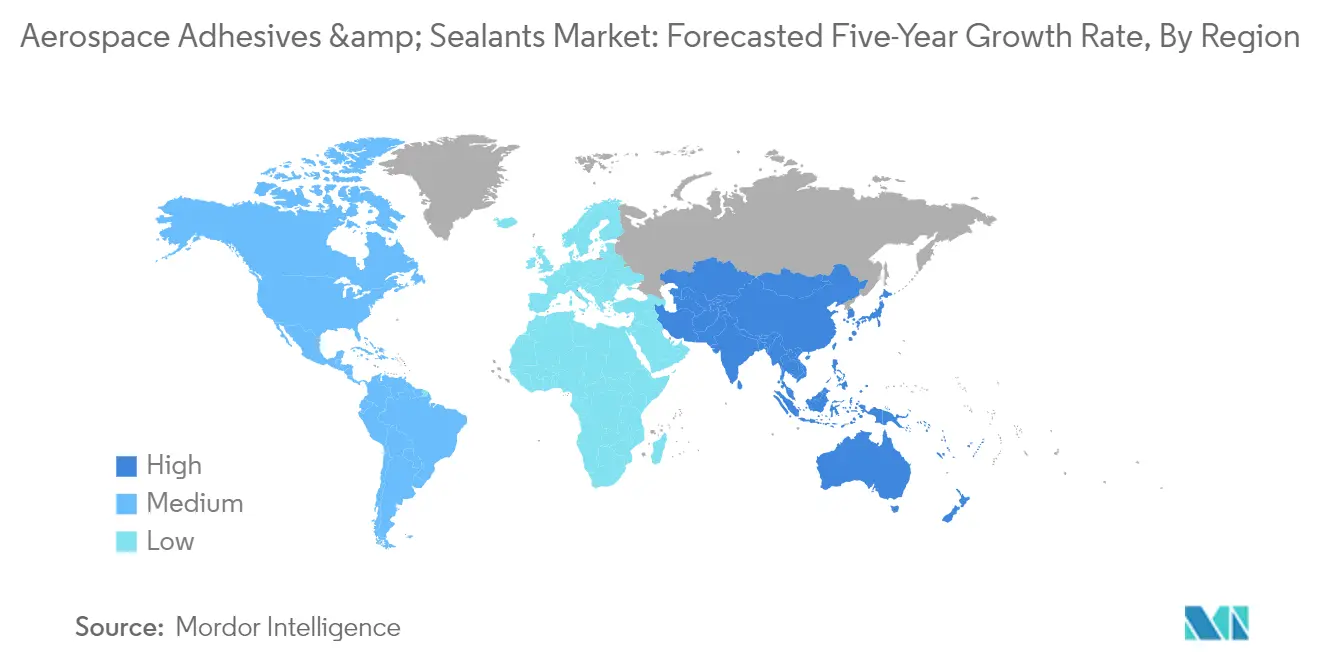

Marché des Adhésifs et Mastics Aérospatiaux en Asie-Pacifique

La région Asie-Pacifique représente un marché dynamique pour les adhésifs et mastics aérospatiaux, caractérisé par des capacités de fabrication diversifiées et une infrastructure aéronautique en pleine croissance. Des pays comme la Chine, le Japon et la Corée du Sud se sont établis comme des pôles de fabrication majeurs, tandis que des économies émergentes comme l'Inde et l'Indonésie développent rapidement leurs capacités aérospatiales. La région bénéficie d'investissements croissants dans les secteurs de l'aviation civile et militaire, avec un accent significatif sur la production nationale d'aéronefs et les opérations de maintenance, réparation et révision (MRO).

Marché des Adhésifs et Mastics Aérospatiaux en Chine

La Chine domine le marché des adhésifs et mastics aérospatiaux en Asie-Pacifique, détenant environ 40% de part du marché régional en 2024. Le secteur aérospatial du pays se classe au deuxième rang mondial, avec d'importantes installations de fabrication et de maintenance d'aéronefs locales. La Corporation de l'Industrie Aéronautique de Chine (AVIC), avec plus de 100 filiales et 450 000 employés, dirige le secteur de la fabrication nationale. Le secteur aérospatial chinois bénéficie d'un fort soutien gouvernemental à travers des initiatives visant à développer des capacités de fabrication d'aéronefs indigènes et à réduire la dépendance aux importations.

Marché des Adhésifs et Mastics Aérospatiaux en Inde

L'Inde émerge comme le marché à la croissance la plus rapide dans la région Asie-Pacifique, avec un taux de croissance prévu d'environ 9% au cours de la période 2024-2029. Le secteur aérospatial du pays connaît une transformation significative à travers des initiatives telles que Make in India et des réformes politiques comme la Procédure d'Acquisition de Défense. La participation de l'industrie privée a augmenté, avec de grands groupes industriels comme Tata, Mahindra, L&T et Godrej entrant dans le secteur de la fabrication aérospatiale. Le marché intérieur de l'aviation en pleine croissance du pays et l'accent croissant mis sur la production nationale d'aéronefs stimulent la demande d'adhésifs et de mastics aérospatiaux.

Marché des Adhésifs et Mastics Aérospatiaux en Europe

L'Europe maintient une position solide sur le marché mondial des adhésifs et mastics aérospatiaux, soutenue par son écosystème de fabrication aérospatiale bien établi. La région accueille plus de 3 000 entreprises aérospatiales employant plus de 880 000 personnes, avec des concentrations importantes en France, en Allemagne, en Italie, en Espagne et au Royaume-Uni. Le secteur aérospatial européen excelle dans la production d'aéronefs civils et militaires, avec une expertise significative dans la fabrication d'hélicoptères et de composants aérospatiaux avancés.

Marché des Adhésifs et Mastics Aérospatiaux en Allemagne

L'Allemagne domine le marché européen, représentant environ 35% de la part de marché régionale en 2024. Le secteur aérospatial du pays se classe parmi les trois premiers en Europe, avec des investissements significatifs en recherche et développement, dépensant environ 2,5 milliards EUR par an. Les fabricants aérospatiaux allemands maintiennent de solides partenariats internationaux, avec plus de 72% de leurs produits exportés, notamment vers la France et d'autres nations européennes.

Marché des Adhésifs et Mastics Aérospatiaux en Russie

La Russie représente le marché à la croissance la plus rapide en Europe, avec un taux de croissance attendu d'environ 6% au cours de la période 2024-2029. Le secteur aérospatial du pays subit une transformation significative avec de nouveaux développements dans l'aviation civile et militaire. L'introduction de nouveaux programmes d'aéronefs et la modernisation des flottes existantes stimulent la demande d'adhésifs pour l'aviation commerciale. L'accent mis par le pays sur le développement de capacités de fabrication d'aéronefs nationales et la réduction de la dépendance aux importations occidentales crée de nouvelles opportunités sur le marché.

Marché des Adhésifs et Mastics Aérospatiaux au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique présente un marché en croissance pour les adhésifs et mastics aérospatiaux, porté par l'expansion des infrastructures aéronautiques et les investissements croissants dans les secteurs aérospatiaux civils et militaires. La position stratégique de la région en tant que hub aéronautique mondial a conduit à un développement significatif des installations de maintenance, réparation et révision (MRO), notamment dans la région du Golfe.

Marché des Adhésifs et Mastics Aérospatiaux en Arabie Saoudite

L'Arabie Saoudite domine le marché du Moyen-Orient et de l'Afrique, avec le plus grand secteur aérospatial de la région. Le secteur aéronautique du pays représente un contributeur significatif à son PIB, avec des investissements substantiels dans l'expansion de la flotte et les installations de maintenance. L'accent mis par le gouvernement sur le développement des capacités aérospatiales nationales et l'expansion des routes internationales a renforcé la position du pays sur le marché régional.

Marché des Adhésifs et Mastics Aérospatiaux en Afrique du Sud

L'Afrique du Sud émerge comme le marché à la croissance la plus rapide dans la région Moyen-Orient et Afrique. Le secteur aérospatial du pays, qui se classe parmi les 40 premiers mondiaux, bénéficie de solides partenariats public-privé et de collaborations avec des universités de recherche. La position de l'Afrique du Sud en tant que base d'approvisionnement majeure pour les fabricants aérospatiaux internationaux et ses capacités croissantes de maintenance, réparation et révision (MRO) stimulent la croissance du marché.

Marché des Adhésifs et Mastics Aérospatiaux en Amérique du Nord

L'Amérique du Nord représente une force dominante sur le marché mondial des adhésifs et mastics aérospatiaux, avec des capacités de fabrication avancées et une vaste infrastructure de recherche et développement. Le secteur aérospatial de la région fait face à une pression croissante pour la décarbonisation, stimulant l'innovation dans les technologies d'adhésifs. Les États-Unis dominent le marché régional et affichent la croissance la plus rapide, soutenus par leur position de plus grand secteur aérospatial mondial. La présence de grands fabricants comme Boeing, Lockheed Martin et Gulfstream Aerospace, combinée à d'importantes opérations MRO, maintient le leadership du marché de la région. Le Canada et le Mexique contribuent de manière significative grâce à leurs chaînes d'approvisionnement intégrées et à leurs capacités de fabrication aérospatiale en pleine croissance.

Marché des Adhésifs et Mastics Aérospatiaux en Amérique du Sud

Le marché des adhésifs intérieurs aérospatiaux en Amérique du Sud connaît une croissance significative, portée par l'émergence des compagnies aériennes à bas coûts et l'accessibilité croissante du transport aérien pour la classe moyenne. Le Brésil domine le marché régional et affiche le taux de croissance le plus rapide, soutenu par sa position de cinquième plus grand secteur aérospatial mondial. La solide base de fabrication du pays, dirigée par des entreprises comme Embraer, et son secteur de maintenance, réparation et révision (MRO) en pleine croissance contribuent à l'expansion du marché. L'Argentine et d'autres pays d'Amérique du Sud développent également leurs capacités aérospatiales, en se concentrant sur les secteurs de l'aviation civile et militaire.

Paysage Concurrentiel

Principales Entreprises du Marché des Adhésifs et Mastics Aérospatiaux

Les principales entreprises du marché des adhésifs et mastics aérospatiaux se concentrent sur diverses initiatives stratégiques pour maintenir leur avantage concurrentiel. L'innovation produit reste une tendance clé, les fabricants développant des solutions adhésives avancées offrant une résistance de collage améliorée, une résistance à la température et des propriétés légères pour les applications modernes des aéronefs. Les entreprises investissent massivement en recherche et développement pour créer des produits ignifuges et des solutions durables sur le plan environnemental conformes aux normes aéronautiques strictes. L'agilité opérationnelle est devenue cruciale, les fabricants établissant des chaînes d'approvisionnement mondiales robustes et des réseaux de distribution pour desservir les principaux pôles aérospatiaux dans le monde entier. Les partenariats stratégiques avec les fabricants d'aéronefs et les prestataires de services de maintenance, réparation et révision (MRO) sont devenus de plus en plus importants pour la pénétration du marché. Les entreprises étendent également leur empreinte de fabrication dans les marchés aérospatiaux émergents, notamment en Asie-Pacifique, pour capitaliser sur la demande croissante et établir une présence régionale plus forte.

Marché Consolidé Dominé par des Acteurs Mondiaux

Le marché des adhésifs et mastics pour l'aviation présente une structure très consolidée, les cinq premières entreprises détenant une part de marché significative. Ces leaders du marché sont principalement des conglomérats chimiques mondiaux avec des portefeuilles de produits diversifiés et de solides capacités technologiques. Ces entreprises s'appuient sur leurs vastes installations de recherche, leurs relations établies avec les OEM aérospatiaux et leurs réseaux de fabrication mondiaux pour maintenir leurs positions sur le marché. Le marché se caractérise par des barrières à l'entrée élevées en raison des exigences de qualité strictes, des processus de certification étendus et de la nécessité de relations à long terme avec les fabricants aérospatiaux.

Le secteur a été témoin d'acquisitions et de partenariats stratégiques visant à élargir les portefeuilles de produits et la portée géographique. Les acteurs majeurs acquièrent des fabricants d'adhésifs spécialisés pour améliorer leurs capacités technologiques et accéder à des formulations propriétaires. Les acteurs régionaux forment des alliances stratégiques avec des entreprises mondiales pour renforcer leur présence sur le marché et accéder aux technologies avancées. Le marché voit également une collaboration entre les fabricants d'adhésifs et les entreprises aérospatiales pour développer des solutions personnalisées pour des applications spécifiques, créant de solides avantages concurrentiels grâce à la différenciation des produits.

L'Innovation et la Durabilité Sont les Moteurs du Succès Futur

Pour que les entreprises en place maintiennent et développent leur part de marché, il sera crucial de se concentrer sur l'innovation technologique et les solutions durables. Le développement d'adhésifs respectueux de l'environnement avec des composés organiques volatils réduits tout en maintenant des normes de performance élevées deviendra de plus en plus important à mesure que les réglementations environnementales se renforceront. Les entreprises doivent investir dans les technologies numériques pour la fabrication intelligente et le contrôle qualité afin de répondre aux exigences précises des applications aérospatiales. La constitution d'équipes de support technique solides et l'offre de packages de services complets, incluant la personnalisation des produits et le support applicatif, aideront à maintenir la fidélité des clients et à différencier les offres sur le marché.

Les nouveaux entrants et les acteurs plus petits peuvent progresser en se concentrant sur des segments de marché spécialisés et en développant des solutions innovantes pour des applications spécifiques. L'établissement de relations solides avec les fabricants aérospatiaux régionaux et les prestataires de services MRO peut fournir une base pour l'expansion du marché. Les entreprises doivent tenir compte de la forte concentration des fabricants aérospatiaux et de la nature critique des applications adhésives dans la sécurité des aéronefs lors de l'élaboration de leurs stratégies de marché. Bien que le risque de substitution par des technologies d'assemblage alternatives existe, l'accent croissant mis sur les matériaux légers et l'efficacité énergétique dans la conception des aéronefs continue de favoriser les solutions adhésives. Le succès sur ce marché dépendra de plus en plus de la capacité à répondre aux exigences réglementaires en évolution, notamment en ce qui concerne l'impact environnemental et les normes de sécurité. Les fabricants d'adhésifs aérospatiaux et les fournisseurs d'adhésifs aérospatiaux doivent naviguer dans ces défis pour prospérer dans le paysage concurrentiel.

Leaders du Secteur des Adhésifs et Mastics Aérospatiaux

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Huntsman International LLC

PPG Industries, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2022 : Master Bond a innové avec un époxy monocomposant chargé d'argent répondant aux exigences de faible dégazage de la NASA, Master Bond EP4S-80. Il est utilisé pour le collage, l'étanchéité, le remplissage et l'encapsulation des applications de blindage CEM/RFI et de dissipation statique où la conductivité électrique est requise.

- Mars 2022 : Bostik a signé un accord avec DGE pour la distribution dans toute l'Europe, le Moyen-Orient et l'Afrique. L'accord comprend les adhésifs techniques Born2BondTM développés pour les applications de collage « point par point » dans des secteurs spécifiques, tels que l'automobile, l'électronique, l'emballage de luxe, les dispositifs médicaux et le MRO.

- Janvier 2022 : Master Bond a présenté Master Bond EP21AC, un époxy bicomposant avec une charge non halogénée pour les applications nécessitant une résistance aux arcs électriques et une résistance aux flammes dans les dispositifs électroniques militaires et aérospatiaux.

Portée du Rapport sur le Marché Mondial des Adhésifs et Mastics Aérospatiaux

Acrylique, Cyanoacrylate, Époxy, Polyuréthane, Silicone, VAE/EVA sont couverts comme segments par Résine. Thermofusible, Réactif, Mastics, À base de Solvant, Adhésifs Durcis aux UV, À base d'Eau sont couverts comme segments par Technologie. Asie-Pacifique, Europe, Moyen-Orient et Afrique, Amérique du Nord, Amérique du Sud sont couverts comme segments par Région.| Acrylique |

| Cyanoacrylate |

| Époxy |

| Polyuréthane |

| Silicone |

| VAE/EVA |

| Autres Résines |

| Thermofusible |

| Réactif |

| Mastics |

| À base de Solvant |

| Adhésifs Durcis aux UV |

| À base d'Eau |

| Asie-Pacifique | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Malaisie | |

| Singapour | |

| Corée du Sud | |

| Thaïlande | |

| Reste de l'Asie-Pacifique | |

| Europe | France |

| Allemagne | |

| Italie | |

| Russie | |

| Espagne | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud |

| Résine | Acrylique | |

| Cyanoacrylate | ||

| Époxy | ||

| Polyuréthane | ||

| Silicone | ||

| VAE/EVA | ||

| Autres Résines | ||

| Technologie | Thermofusible | |

| Réactif | ||

| Mastics | ||

| À base de Solvant | ||

| Adhésifs Durcis aux UV | ||

| À base d'Eau | ||

| Région | Asie-Pacifique | Australie |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Malaisie | ||

| Singapour | ||

| Corée du Sud | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Europe | France | |

| Allemagne | ||

| Italie | ||

| Russie | ||

| Espagne | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Nord | Canada | |

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Reste de l'Amérique du Sud | ||

Définition du marché

- Secteur des Utilisateurs Finaux - Dans le secteur aérospatial, les applications d'adhésifs et de mastics pour les équipements d'origine (OEM) et le marché secondaire sont prises en compte dans le périmètre.

- Produit - Tous les produits adhésifs et mastics utilisés dans le secteur aérospatial sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, les résines telles que le Polyuréthane, l'Époxy, l'Acrylique, le Cyanoacrylate, le VAE/EVA et le Silicone sont prises en compte

- Technologie - Pour les besoins de cette étude, les technologies À base d'Eau, À base de Solvant, Réactif, Thermofusible, Adhésifs Durcis aux UV et Mastics sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100% solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés lors du chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif à Base de Solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques, ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à Base d'Eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils sont pris en permettant à l'eau de s'évaporer ou d'être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif Durci aux UV | Les adhésifs durcis aux UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un agrégat de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent appelés adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. Un aspect d'un système complexe de circonstances est la capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. Rapatriement, insourcing et retour à la source sont d'autres termes utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cela. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique est fondé sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer, moins de débit d'air est nécessaire pour soulever ces matériaux, annulant l'exigence d'un débit d'air élevé. |

| Accord de Libre-Échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union Européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés peu solubles dans l'eau et à haute pression de vapeur sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes connectés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le Ministère de l'Environnement australien a fixé les Objectifs Nationaux d'Emballage 2025 suivants : 100% des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70% des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50% de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m2 qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de Matériau Isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigide et des feuilles lisses. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement répandu dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement