Taille et part du marché des adhésifs cyanoacrylates en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

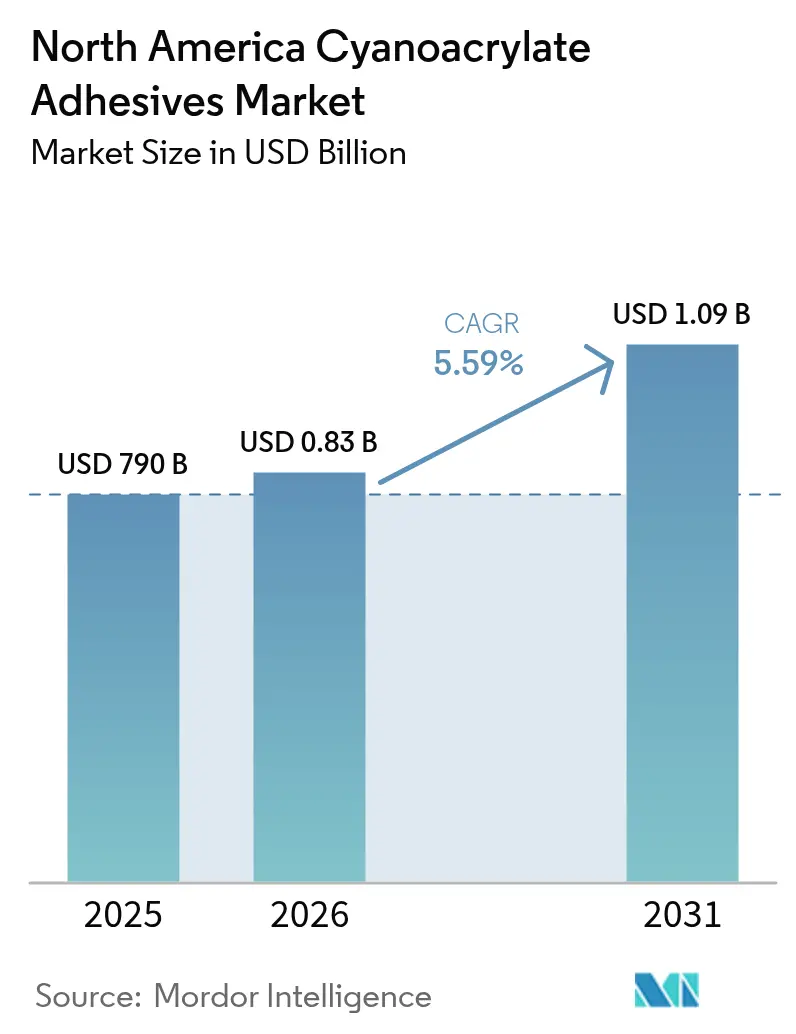

| Taille du marché de l'année de base (2025) | 790 Milliards de dollars |

| Taille du Marché (2026) | 0.83 Milliards de dollars |

| Taille du Marché (2031) | 1.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.59% CAGR |

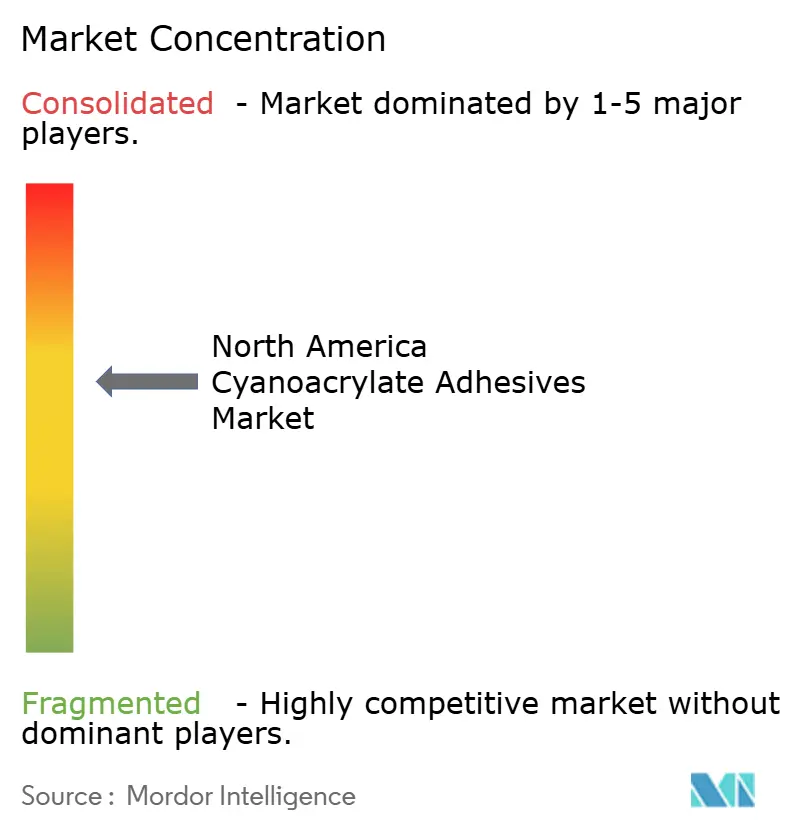

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs cyanoacrylates en Amérique du Nord par Mordor Intelligence

La taille du marché des adhésifs cyanoacrylates en Amérique du Nord devrait passer de 790 millions USD en 2025 à 830 millions USD en 2026 et devrait atteindre 1,09 milliard USD d'ici 2031, à un TCAC de 5,59 % sur la période 2026-2031. Cette perspective souligne la capacité du secteur des adhésifs à croître même lorsque de nombreuses spécialités chimiques sont confrontées à des pressions sur les prix et à des réglementations environnementales plus strictes. La miniaturisation soutenue de l'électronique, l'innovation dans les dispositifs médicaux et les programmes d'allègement dans le transport soutiennent la demande. Les évolutions réglementaires qui restreignent les formulations à base de solvants orientent les acheteurs vers des alternatives à durcissement instantané, tandis que les déplacements de chaînes d'approvisionnement vers les marchés finaux favorisent les pôles de production en Amérique du Nord et au Mexique. La concurrence se concentre sur la vitesse de formulation, la biocompatibilité et la durabilité, et les entreprises qui combinent une envergure mondiale avec une expertise spécifique aux applications continuent de gagner des parts de marché.

Principaux enseignements du rapport

- Par type de produit, les grades à base d'ester éthylique ont dominé avec 46,52 % de la part de marché des adhésifs cyanoacrylates en 2025, tandis que les autres types de produits devraient atteindre le TCAC le plus rapide de 6,49 % d'ici 2031.

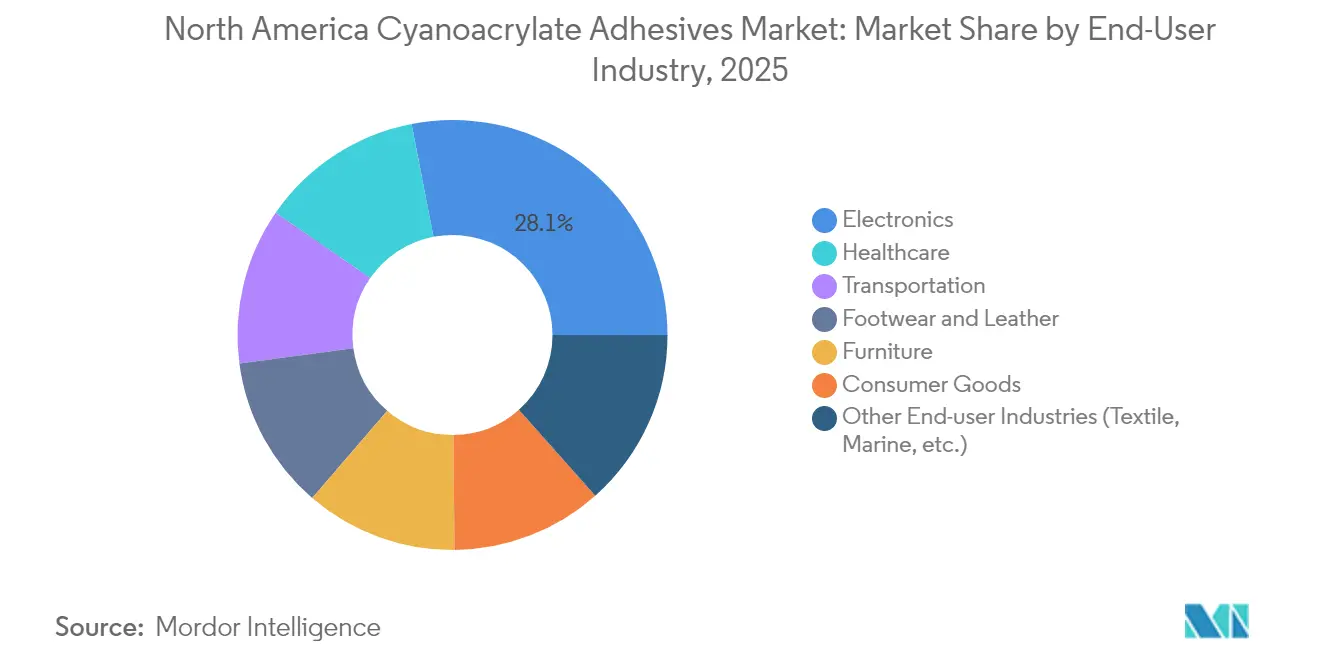

- Par secteur d'utilisation finale, l'électronique a détenu 28,05 % de la part de revenus en 2025, tandis que la santé est positionnée pour le TCAC le plus élevé de 6,55 % jusqu'en 2031.

- Par géographie, les États-Unis ont commandé 68,02 % de la taille du marché des adhésifs cyanoacrylates en 2025 ; le Mexique est le territoire à la croissance la plus rapide avec un TCAC de 5,86 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des adhésifs cyanoacrylates en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante liée à l'assemblage d'électronique grand public miniaturisée | +1.2% | Mondial, avec une concentration dans les pôles de fabrication d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption rapide dans les adhésifs pour dispositifs médicaux et la fermeture de plaies | +1.8% | Amérique du Nord et UE, en expansion vers les marchés émergents | Long terme (≥ 4 ans) |

| Initiatives d'allègement dans l'automobile et la mobilité électrique | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Expansion de la culture du bricolage et de la réparation par les consommateurs | +0.6% | Amérique du Nord et UE, avec une croissance dans les centres urbains | Court terme (≤ 2 ans) |

| Demande croissante du secteur du mobilier | +0.4% | Mondial, particulièrement dans les centres de production d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante liée à l'assemblage d'électronique grand public miniaturisée

La réduction rapide de la taille des appareils oblige les fabricants à abandonner les vis et les clips au profit de cyanoacrylates à faible viscosité qui s'écoulent dans des interstices à l'échelle du micron et durcissent en quelques secondes, éliminant les cycles de chaleur supplémentaires susceptibles de déformer des substrats délicats. La croissance est amplifiée par l'intégration hétérogène dans l'encapsulation avancée de puces, où les adhésifs doivent sécuriser des empilements multi-matériaux tout en empêchant les voies conductrices. Les appareils portables, les capteurs IoT et les modules d'infodivertissement automobile reproduisent ces contraintes, étendant la portée mondiale de ce moteur. Les équipementiers apprécient la capacité de cette chimie à coller des plastiques, des métaux et des composites avec une préparation de surface minimale, rationalisant le débit dans les usines asiatiques à fort volume. Il en résulte une absorption constante de cyanoacrylates de qualité supérieure dans chaque nouvelle génération d'appareils intelligents.

Adoption rapide dans les adhésifs pour dispositifs médicaux et la fermeture de plaies

Les cyanoacrylates de qualité médicale gagnent du terrain sur les sutures grâce à des temps de procédure plus courts, des cicatrices plus petites et des taux d'infection réduits ; le système de maillage Dermabond Prineo a réduit les complications post-opératoires de marges à deux chiffres dans des essais multicentriques. Les variantes butyle et octyle à longue chaîne présentent une toxicité tissulaire plus faible et maintiennent leur résistance à la traction dans les fluides corporels, favorisant les approbations pour les applications internes et externes. L'acquisition de Medifill par H.B. Fuller et l'accord GEM en attente élargissent l'approvisionnement européen, illustrant la façon dont les fournisseurs s'empressent de franchir les obstacles stricts des normes ISO 10993 et de la FDA. Alors que les volumes chirurgicaux mondiaux augmentent parallèlement au vieillissement des populations, les hôpitaux continuent de passer aux adhésifs tissulaires à usage unique qui simplifient la formation et raccourcissent la convalescence, poussant la demande dans le secteur de la santé au-dessus de tous les autres secteurs.

Initiatives d'allègement dans l'automobile et la mobilité électrique

Les véhicules électriques reposent sur des architectures multi-matériaux — revêtements en aluminium, moulages en magnésium et renforts en fibre de carbone — qui mettent à l'épreuve l'assemblage mécanique. Les cyanoacrylates répondent à ce besoin avec une compatibilité universelle avec les substrats et des temps de cycle correspondant aux presses d'emboutissage, soutenant des lignes de carrosserie en blanc à grande vitesse dont la production devrait dépasser 95 millions d'unités d'ici 2030 [1]Henkel, "Adhésifs structuraux pour plateformes de véhicules électriques," henkel.com. De nouvelles formulations intègrent des flexibilisants et des réticulants résistants à la chaleur, permettant aux assemblages de résister aux chocs thermiques de –40 °C à 120 °C sans décollement. Les constructeurs automobiles font état d'économies de poids de 5 kg par véhicule en remplaçant les rivets par des points d'adhésif, contribuant directement aux gains d'autonomie conformes aux objectifs plus stricts du CAFE et du CO2 de l'UE.

Expansion de la culture du bricolage et de la réparation par les consommateurs

Les lois sur le droit à la réparation et les mouvements « réparez-le vous-même » sur les réseaux sociaux stimulent les ventes de colles au détail en Europe et en Amérique du Nord. Des produits tels que Super Glue Ultra+ remplacent 60 % des matières premières pétrolières par de l'huile de ricin tout en conservant le temps de prise caractéristique de 15 secondes, répondant aux appels des consommateurs pour des formulations plus écologiques. Une odeur plus légère, un emballage anti-obstruction et des joints incolores font de cette catégorie un incontournable de l'amélioration de l'habitat. Les objectifs de circularité du Pacte vert européen et les éco-labels des détaillants favorisent déjà les tubes biosourcés sur les rayons des magasins. Alors que les ménages tentent tout, de la restauration de chaussures de sport aux réparations d'écrans de téléphone, les volumes entrant dans le circuit de distribution grand public augmentent plus vite que le PIB.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur les COV et la santé au travail | -0.8% | Mondial, avec une application plus stricte en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Résistance au cisaillement ou à la chaleur limitée par rapport aux alternatives | -0.5% | Mondial, affectant particulièrement les applications à haute température | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières | -0.3% | Mondial, avec un impact plus élevé dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les COV et la santé au travail

Les limites de l'EPA sur les revêtements en aérosol, les plafonds de COV du Canada sur 130 catégories de produits et les conclusions toxicologiques provisoires de l'Australie contraignent les formulateurs à éliminer les solvants et à ajouter des étiquettes d'avertissement, augmentant les coûts de conformité jusqu'à 12 % du chiffre d'affaires pour les petits producteurs [2]Agence de protection de l'environnement des États-Unis, "Mise à jour de la règle finale sur les revêtements en aérosol," epa.gov. L'amélioration de la ventilation, les équipements de protection individuelle et la surveillance obligatoire du lieu de travail gonflent encore les charges d'exploitation dans les régions développées. Bien que les gammes à faible odeur gagnent du terrain, elles nécessitent souvent des stabilisants coûteux qui compriment les marges. Les multinationales dotées d'équipes réglementaires dédiées absorbent ces charges, mais les marques régionales plus petites risquent de se retirer ou d'être rachetées, favorisant la consolidation du secteur.

Résistance au cisaillement ou à la chaleur limitée

Même les cyanoacrylates éthyliques modifiés ramollissent près de 100 °C et se fissurent sous des charges de cisaillement prolongées supérieures à 10 MPa, les excluant des compartiments moteurs, des turbines à réaction et des joints structuraux extérieurs. Des chercheurs ayant ajouté du 6-hydroxyhexyl acrylate ont amélioré la résistance à la chaleur mais ont doublé les coûts des matières premières, retardant la mise à l'échelle commerciale. Le vieillissement aux UV et à la chaleur génère des sous-produits irritants, raccourcissant la durée de vie dans les assemblages exposés au soleil. Les hybrides époxy, polyuréthane et acrylique conservent donc le créneau des hautes températures, limitant la pénétration des cyanoacrylates jusqu'à ce que des mélanges de co-monomères rentables atteignent le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'ester éthylique en tête alors que les grades biosourcés progressent

Les formulations à base d'ester éthylique ont conservé une part dominante de 46,52 % de la taille du marché des adhésifs cyanoacrylates en 2025, soutenues par des décennies d'optimisation des procédés qui offrent un faible coût et une large compatibilité avec les substrats. Les ventes dans les sous-ensembles électroniques et les faisceaux automobiles maintiennent un débit élevé, et des ajustements progressifs — tels que des additifs anti-voile — préservent la compétitivité. Parallèlement, les « autres types de produits » regroupant des grades biosourcés ou spéciaux devraient progresser à un TCAC de 6,49 % jusqu'en 2031, reflétant les engagements climatiques des entreprises et la quête des utilisateurs finaux pour des performances différenciées.

L'intérêt renouvelé pour les grades à base d'ester méthylique persiste là où la vitesse de micro-collage prime sur la résistance finale, mais les volumes diminuent à mesure que les ingénieurs recherchent des liaisons plus solides pour les plastiques soumis à des chocs. Les variantes alcoxyéthyle, bien que de niche, remportent des projets exigeant une stabilité thermique cyclique au-delà de 120 °C. Des laboratoires universitaires publient des voies vers l'α-cyanoacrylate d'éthoxyéthyle avec une résistance au pelage supérieure de 24 %, signalant des entrants potentiellement perturbateurs si les économies d'échelle s'alignent. Sur l'horizon de prévision, les fournisseurs équilibreront probablement leurs portefeuilles entre les tonnages d'ester éthylique traditionnels et des offres vertes ou haute température à forte marge, en réponse aux critères d'évaluation des achats.

Par secteur d'utilisation finale : l'électronique toujours en tête, la santé gagne du terrain

L'électronique a capté 28,05 % de la part de marché des adhésifs cyanoacrylates en 2025, grâce à une demande incessante de matériaux à durcissement instantané qui collent les capteurs, les écrans et les antennes sans distorsion thermique. La profondeur du segment est évidente dans les travaux de semi-conducteurs à pas fin qui ne tolèrent ni vis ni longs cycles de four. Pourtant, la santé progresse rapidement avec un TCAC de 6,55 % jusqu'en 2031, portée par des agents d'étanchéité chirurgicaux qui raccourcissent les temps opératoires et réduisent le risque d'infection.

Les équipementiers du transport continuent de recourir aux cyanoacrylates pour les clips de garniture légers et les modules de batteries, tandis que les usines de mobilier remplacent les clous par des gouttes à prise rapide pour atteindre des objectifs d'assemblage rapide. Les biens de consommation adaptés au bricolage cimentent la fidélité à la marque alors que les amateurs réparent jouets et chaussures à domicile. Par ailleurs, les secteurs maritime et textile adoptent des cyanoacrylates flexibles dans des rôles de niche pour l'imperméabilisation et le collage des coutures. À l'avenir, un mix d'appareils plus riche dans les soins ambulatoires — délivrant des micro-patchs médicamenteux et des joints de port de cathéter — représente la prochaine vague de croissance des volumes dans le secteur de la santé.

Analyse géographique

Sur ce marché, les États-Unis contrôleront 68,02 % des ventes régionales en 2025. Cette concentration reflète la domination des sous-traitants électroniques nationaux, des programmes de mobilité électrique basés à Detroit et d'un pôle de dispositifs médicaux mature qui exige des adhésifs instantanés homologués par la FDA. La proximité des consortiums de R&D et un solide écosystème de brevets soutiennent l'innovation, consolidant les États-Unis comme marché de référence pour les normes de spécification. Néanmoins, les fabricants doivent naviguer dans des réglementations fédérales et étatiques sur les émissions qui s'accumulent couche après couche de tests et de formalités administratives.

Le Mexique est la grande histoire de croissance, avec un TCAC prévu de 5,86 % jusqu'en 2031, porté par la relocalisation qui réoriente les chaînes d'approvisionnement de l'Asie vers le corridor États-Unis-Mexique. Les incitations dans le cadre de l'ACEUM réduisent les droits de douane sur les composants intermédiaires, faisant de Monterrey et Querétaro des sites attractifs pour l'assemblage électronique et automobile. Les fournisseurs d'adhésifs mettent déjà en place des opérations de mélange locales pour réduire les coûts de fret et accélérer les livraisons en flux tendu. Les obstacles économiques — tels qu'une expansion modérée du PIB et des changements de politique occasionnels — tempèrent l'enthousiasme, mais la réorientation structurelle de la production nord-américaine maintient la dynamique d'investissement solide.

Le Canada complète le trio en tant que marché stable et très réglementé. Les nouveaux plafonds de COV sur les adhésifs obligent les importateurs à maintenir des résultats de tests accrédités pour chaque lot, un obstacle facilement franchi par les multinationales mondiales mais contraignant pour les petits importateurs spécialisés. Les clients s'appuient sur les fournisseurs pour des conseils en matière de conformité, renforçant les partenariats à long terme et favorisant les distributeurs établis. Les poches de croissance résident dans le corridor des technologies médicales de Toronto et chez les fabricants de composites de l'Ouest canadien, chacun prêt à payer des primes pour une chimie propre certifiable.

Paysage concurrentiel

Le marché des adhésifs cyanoacrylates comprend des acteurs majeurs tels que Henkel AG and Co. KGaA, 3M, H.B. Fuller Company, Arkema et Sika AG. Henkel se distingue par son initiative carbone en boucle fermée, produisant des adhésifs à partir de flux de CO2 industriel capturé, offrant des options à faibles émissions. H.B. Fuller s'est développé en 2024 en acquérant Medifill et GEM, établissant un pôle de technologies médicales en Europe et renforçant ses offres d'agents d'étanchéité tissulaire. Le Fast Glue Ultra+ de Bostik d'Arkema fait progresser la teneur en bio-matériaux dans la distribution grand public, déplaçant le message de durabilité vers les marchés du bricolage. Les avantages concurrentiels se concentrent désormais sur la résolution des défis applicatifs, tels que le choc thermique et le contrôle des odeurs, plutôt que sur le volume de production.

Leaders du secteur des adhésifs cyanoacrylates en Amérique du Nord

3M

Henkel AG & Co. KGaA

H.B. Fuller Company

Sika AG

Arkema

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : H.B. Fuller a finalisé les acquisitions stratégiques de Medifill Ltd., un spécialiste irlandais des cyanoacrylates de qualité médicale, et a signé un accord provisoire pour acquérir GEM S.r.l., établissant le siège européen de son activité Technologies d'adhésifs médicaux.

- Septembre 2024 : Bostik a lancé Fast Glue Ultra+, un nouvel adhésif cyanoacrylate développé avec 60 % de matériaux biosourcés, élargissant ses formulations de cyanoacrylates grand public.

Périmètre du rapport sur le marché des adhésifs cyanoacrylates en Amérique du Nord

Le rapport sur le marché des adhésifs cyanoacrylates en Amérique du Nord comprend :

| À base d'alcoxyéthyle |

| À base d'ester éthylique |

| À base d'ester méthylique |

| Autres types de produits (biosourcés, etc.) |

| Transport |

| Chaussures et cuir |

| Mobilier |

| Biens de consommation |

| Santé |

| Électronique |

| Autres secteurs d'utilisation finale (textile, marine, etc.) |

| États-Unis |

| Canada |

| Mexique |

| Par type de produit | À base d'alcoxyéthyle |

| À base d'ester éthylique | |

| À base d'ester méthylique | |

| Autres types de produits (biosourcés, etc.) | |

| Par secteur d'utilisation finale | Transport |

| Chaussures et cuir | |

| Mobilier | |

| Biens de consommation | |

| Santé | |

| Électronique | |

| Autres secteurs d'utilisation finale (textile, marine, etc.) | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des adhésifs cyanoacrylates ?

La taille du marché des adhésifs cyanoacrylates en Amérique du Nord est de 830 millions USD en 2026 et devrait atteindre 1,09 milliard USD d'ici 2031.

Quel type de produit domine les ventes d'adhésifs cyanoacrylates ?

Les grades à base d'ester éthylique ont détenu 46,52 % des revenus mondiaux en 2025, grâce à leurs performances polyvalentes dans tous les secteurs industriels.

Pourquoi les cyanoacrylates gagnent-ils en popularité dans les procédures médicales ?

Les variantes de qualité médicale raccourcissent les temps opératoires, réduisent le risque d'infection et améliorent les résultats esthétiques par rapport aux sutures, entraînant un TCAC de 6,55 % dans la demande du secteur de la santé.

Comment les réglementations sur les COV affectent-elles les producteurs de cyanoacrylates ?

Des plafonds d'émissions plus stricts aux États-Unis, au Canada et en Australie obligent les formulateurs à développer des versions à faible teneur en COV et à investir dans des tests de conformité, augmentant les coûts de production.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Le Mexique est en tête avec un TCAC prévu de 5,86 %, soutenu par la relocalisation et les expansions manufacturières au service des chaînes d'approvisionnement nord-américaines.

Dernière mise à jour de la page le: