Taille et part du marché des adhésifs et mastics automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

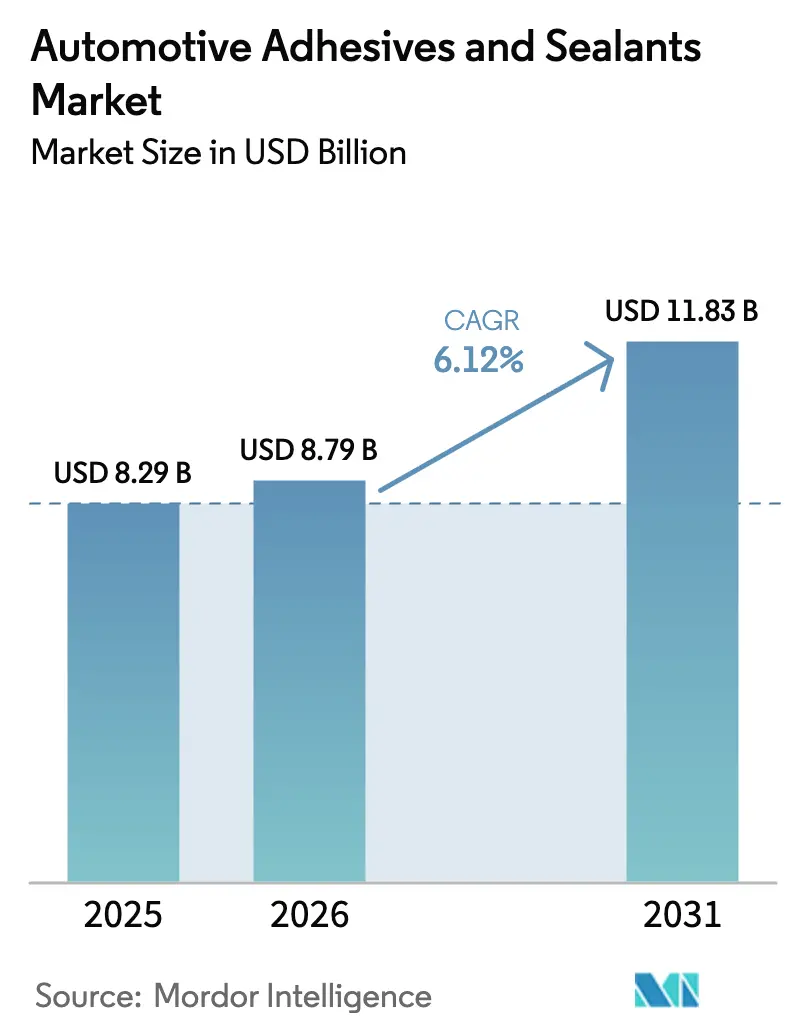

| Taille du Marché (2026) | 8.79 Milliards de dollars |

| Taille du Marché (2031) | 11.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs et mastics automobiles par Mordor Intelligence

La taille du marché des adhésifs et mastics automobiles est estimée à 8,79 milliards USD en 2026, en progression par rapport à la valeur de 2025 qui s'élevait à 8,29 milliards USD, avec des projections pour 2031 indiquant 11,83 milliards USD, soit une croissance à un CAGR de 6,12 % sur la période 2026-2031. Les programmes d'électrification en cours, la hausse des exigences en matière d'allègement de la masse et l'évolution vers des carrosseries automobiles multi-matériaux soutiennent la croissance des volumes. La demande de protection des batteries de grade IP68 fait évoluer les spécifications de collage des fixations mécaniques vers des chimies haute performance, tandis que la réduction des cadences de production dans les usines automobiles encourage le recours à des technologies à polymérisation plus rapide. L'expansion mondiale de la production de véhicules électriques (VE), notamment en Asie-Pacifique, élargit la base de clientèle, et les initiatives réglementaires plafonnant les émissions de solvants accélèrent l'adoption de produits à base d'eau ou de thermofusibles réactifs. La consolidation entre les grands groupes chimiques se poursuit, mais les innovateurs de plus petite taille, spécialisés dans les systèmes UV ou de décollage à la demande, s'imposent sur des niches à forte valeur ajoutée.

Principaux enseignements du rapport

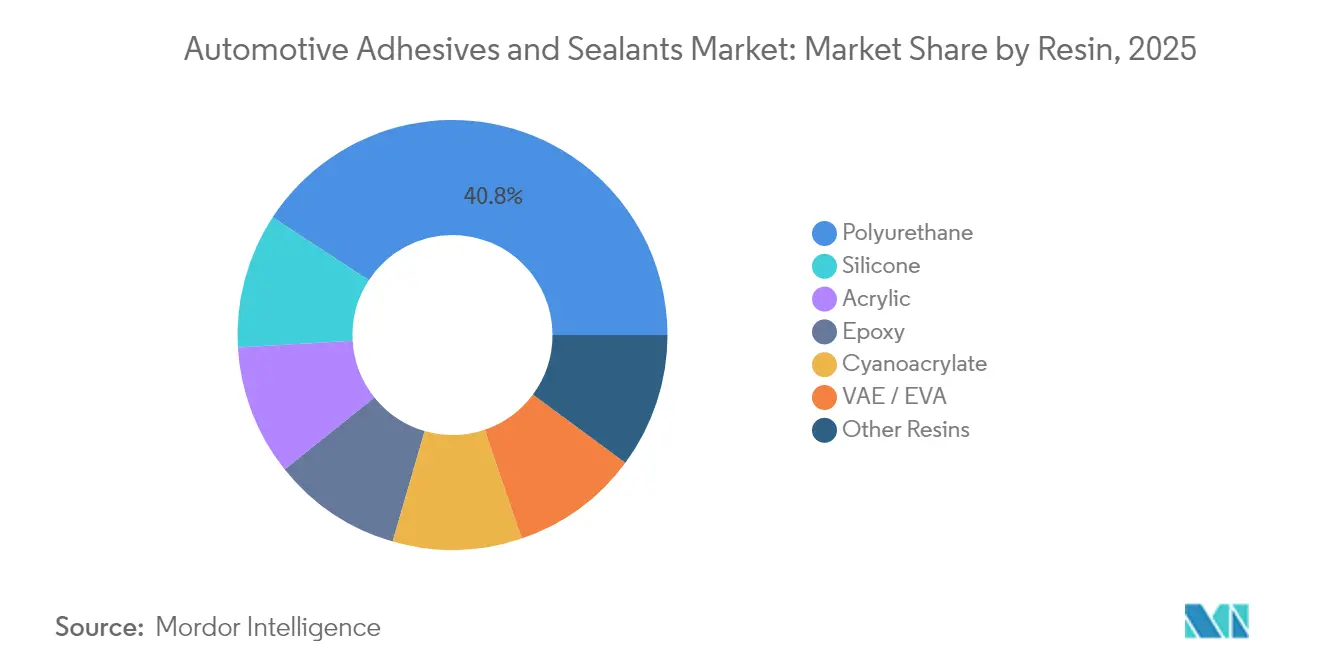

- Par résine, le polyuréthane a représenté 40,78 % de la part de marché des adhésifs et mastics automobiles en 2025 ; la silicone devrait progresser à un CAGR de 6,68 % jusqu'en 2031.

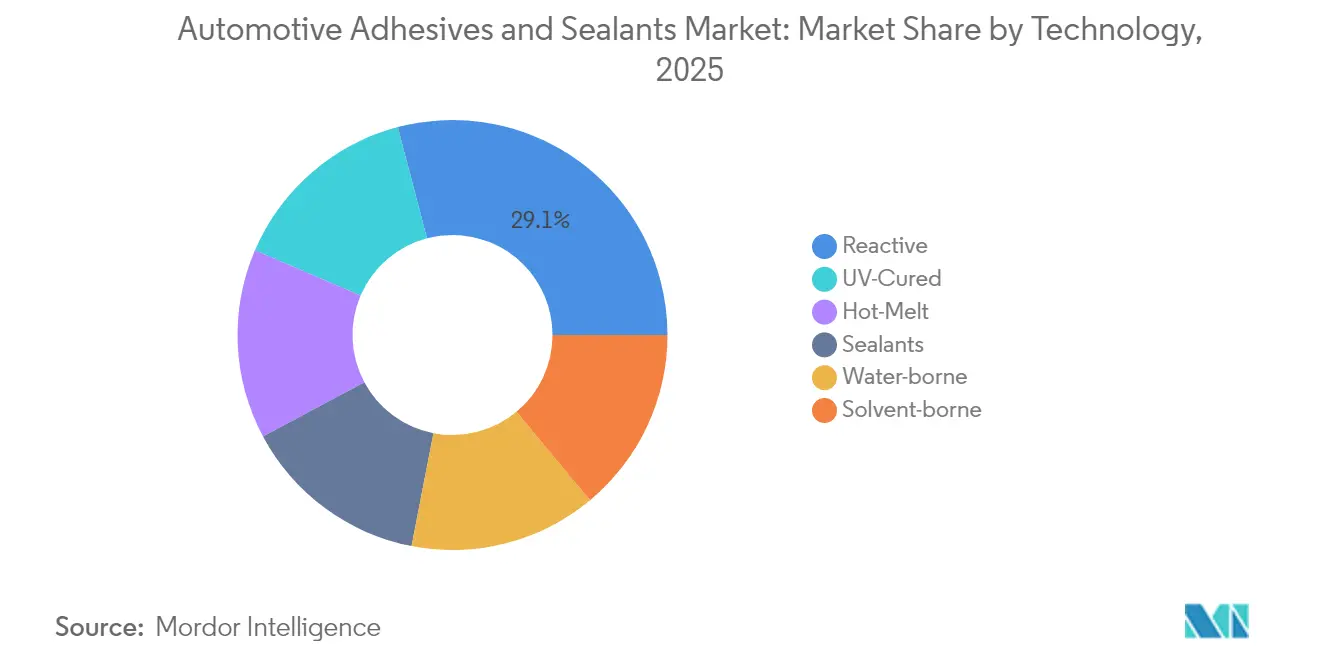

- Par technologie, le réactif a représenté 29,10 % de la taille du marché des adhésifs et mastics automobiles en 2025, tandis que la photoréticulation UV devrait s'étendre à un CAGR de 7,02 % jusqu'en 2031.

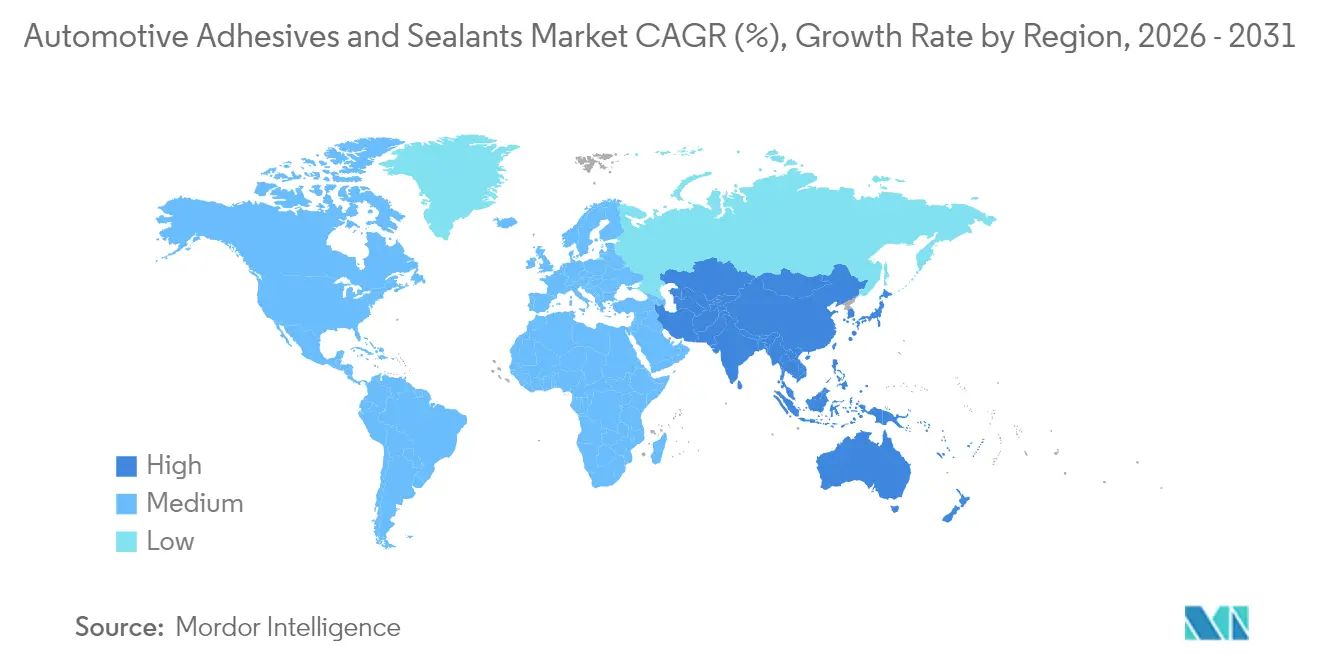

- Par géographie, l'Asie-Pacifique a représenté 37,08 % des revenus en 2025 et devrait progresser à un CAGR de 6,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des adhésifs et mastics automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'allègement de la masse et d'efficacité énergétique | +1.8% | Mondial, avec l'APAC et l'Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| Essor de la production de VE et des besoins d'étanchéité des batteries | +1.2% | APAC en tête, avec répercussions en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption croissante de carrosseries multi-matériaux | +0.9% | Segments premium d'Amérique du Nord et de l'UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Transition vers des chimies biosourcées pour la conformité COV/REACH | +0.7% | Europe en priorité, Amérique du Nord en second | Long terme (≥ 4 ans) |

| Exigences d'étanchéité des boîtiers de batteries de grade IP68 | +0.6% | Pôles mondiaux de fabrication de VE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'allègement de la masse et d'efficacité énergétique

Les objectifs de consommation de carburant des entreprises poussent désormais les constructeurs automobiles à remplacer les joints à recouvrement et les rivets par des adhésifs structuraux qui réduisent le poids à vide. Ford a retranché environ 317 kg de la carrosserie en aluminium du F-150 grâce à des liaisons époxy bicomposantes qui répartissent les charges sur de plus grandes surfaces, permettant ainsi des panneaux plus minces et des zones de déformation améliorées. Les composites en fibre de carbone, autrefois réservés à l'aviation, offrent des économies de masse supplémentaires, bien que les contraintes budgétaires de l'automobile appellent à des cycles de polymérisation à plus basse température. Les analyses du cycle de vie conformes à la norme ISO 14040 favorisent de plus en plus le collage par rapport au soudage, car les fours de polymérisation consomment moins d'énergie que les postes de soudage par résistance par points. L'électrification des flottes amplifie ces avantages, chaque kilogramme économisé se traduisant par une autonomie accrue.

Essor de la production de VE et des besoins d'étanchéité des batteries

Les batteries doivent rester étanches à l'eau tout en gérant la chaleur de -40 °C à 85 °C. Les cellules 4680 de Tesla ont conduit à l'utilisation d'adhésifs silicone présentant une conductivité thermique de 3 W/m·K pour former des comblants de jeu qui dissipent la chaleur de manière homogène[1]Tesla Inc., "Gestion thermique des cellules 4680," tesla.com . Le fabricant chinois de cellules CATL intègre directement les modules dans le pack, éliminant les cadres métalliques et augmentant les volumes d'adhésif jusqu'à 15 % par véhicule. Les conceptions à refroidissement par immersion exigent que la liaison résiste au contact direct avec l'électrolyte, et les réglementations européennes sur la fin de vie favorisent les chimies réversibles permettant un démontage en toute sécurité.

Adoption croissante de carrosseries multi-matériaux

Le collage de panneaux en aluminium, en acier et en fibre de carbone contourne les problèmes de corrosion galvanique et accommode les dilatations thermiques différentielles. BMW a été pionnier dans l'assemblage de joints en plastique renforcé de fibres de carbone sur de l'aluminium sur la i3, maintenus par des adhésifs acrylates formulés pour des modes de rupture flexibles protégeant les occupants lors des chocs. Ces structures hybrides réduisent le poids sans sacrifier la rigidité, mais elles exigent des adhésifs qui polymérisent rapidement sur des substrats mixtes et restent élastiques sur une large plage de températures.

Transition vers des chimies biosourcées pour la conformité COV/REACH

L'Union européenne limite désormais le formaldéhyde libre à moins de 0,1 % en masse, obligeant les fournisseurs à reformuler leurs mélanges urée-formaldéhyde. Les grades Loctite biosourcés de Henkel, dérivés d'huiles végétales, passent les tests de cisaillement automobile tout en réduisant considérablement l'empreinte carbone. Les polyols à base de soja gagnent du terrain, mais leur stabilité aux ultraviolets reste inférieure à celle des analogues pétroliers, ce qui prolonge la qualification. Les réglementations de qualité de l'air de la South Coast Air Quality Management District de Californie et la taxonomie de la finance durable de l'UE renforcent la préférence des acheteurs pour les matières premières renouvelables, même lorsque les temps de polymérisation augmentent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (isocyanates, époxydes) | -0.8% | Mondial, avec l'industrie manufacturière APAC la plus touchée | Court terme (≤ 2 ans) |

| Réglementations strictes sur les émissions de solvants | -0.5% | Impact principal en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Législation sur le droit à la réparation limitant le collage permanent | -0.4% | Europe et Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières (isocyanates et époxydes)

Les prix au comptant du diphénylméthane diisocyanate (MDI) ont fluctué de 40 % au cours de l'année 2024 à la suite d'arrêts imprévus en Chine, comprimant les marges des producteurs de polyuréthane. Les coûts des époxydes suivent la volatilité de l'oxyde de propylène, et les contrats OEM permettent rarement des ajustements de prix en cours de contrat, obligeant les formulateurs à absorber les pics. La reformulation autour d'intrants plus coûteux peut retarder les lancements de produits jusqu'à 12 mois, car les nouveaux adhésifs doivent réussir les tests de crash, de pelage et de peinture.

Réglementations strictes sur les émissions de solvants

La Californie limite les revêtements des lignes d'assemblage à moins de 250 g/L de COV, favorisant les alternatives à base d'eau ou de thermofusibles réactifs. Ces chimies nécessitent une préparation de surface supplémentaire et des étapes de polymérisation plus longues, augmentant les délais de ligne pour les fournisseurs de rang inférieur. En Europe, les restrictions REACH sur certains solvants exercent une pression supplémentaire sur les produits à base de solvant, faisant des formulations à faible émission une exigence d'homologation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par résine – Leadership du polyuréthane avec la silicone qui comble l'écart

Le polyuréthane a conservé 40,78 % de la part de marché des adhésifs et mastics automobiles en 2025 grâce à sa large applicabilité dans les structures, le collage du vitrage et l'atténuation des NVH. Le segment bénéficie de variantes bicomposantes atteignant une résistance à la traction de 25 MPa tout en restant ductiles lors des chocs. Des fournisseurs tels que Sika proposent des grades résistants aux chocs qui collent l'acier à l'aluminium sans préchauffage, réduisant la consommation d'énergie sur les lignes de peinture. L'époxy reste essentiel dans les compartiments moteur, mais sa fragilité intrinsèque limite son utilisation sur l'ensemble de la carrosserie, tandis que les acryliques offrent des polymérisations à température ambiante plus rapides pour les fixations d'habillages intérieurs. Le sous-segment silicone, dont la croissance est prévue à 6,68 % par an, répond aux exigences des batteries de VE en matière de stabilité thermique de -40 °C à 150 °C et de propriétés diélectriques supérieures à 1 000 V.

L'adoption de la silicone s'accélère à mesure que les conceptions cellule-à-pack suppriment les boîtiers de modules, imposant une interface adhésive directe avec les fluides de refroidissement. Les comblants de jeu silicone de Dow maintiennent leur viscosité après 3 000 cycles de charge, offrant aux OEM la confiance nécessaire pour les garanties de pack. L'acétate de vinyle éthylène (VAE) et l'acétate d'éthylène-vinyle (EVA) restent pertinents dans les équipements d'habitacle à faible contrainte où le prix l'emporte sur les performances thermiques. Les chimies hybrides fusionnant des squelettes polyuréthane avec des chaînes latérales silicone visent à combiner résistance structurale et résilience à haute température, soutenant les architectures de batteries futures.

Par technologie – Les systèmes réactifs restent dominants tandis que la photoréticulation UV progresse fortement

Le réactif a représenté 29,10 % de la taille du marché des adhésifs et mastics automobiles en 2025. Leur conception monocomposante simplifie la distribution et élimine les émissions de solvants. Les thermofusibles à polymérisation par l'humidité, par exemple, offrent des temps ouverts de 30 secondes, permettant des processus en flux continu sans erreurs de mélange. Les thermofusibles offrent zéro COV mais peuvent se ramollir au-delà de 90 °C, limitant leur utilisation sous le capot. Les plateformes de photoréticulation UV, progressant à un CAGR de 7,02 %, se polymérisent en quelques secondes sous lumière, réduisant les cadences de production pour les modules de caméras et les boîtiers de capteurs. Les systèmes UV de DELO permettent des contrôles qualité en ligne par fluorescence, réduisant les retouches. Les dispersions à base d'eau respectent les normes strictes en matière de COV, mais l'humidité supplémentaire doit s'évaporer, prolongeant les cycles de four.

Les options à double polymérisation émergentes combinent l'amorçage UV avec une polymérisation secondaire par l'humidité ou thermique pour garantir la polymérisation en section profonde. Les époxydes à base de solvant servent encore dans les zones d'atelier de carrosserie où la résistance thermique ultime dépasse 200 °C, mais les taxes environnementales accélèrent leur élimination progressive. Les modernisations d'usines favorisent les technologies qui s'intègrent dans les robots existants, de sorte que les fournisseurs mettent en avant des cartouches compatibles avec les équipements existants tout en substituant des chimies plus écologiques.

Analyse géographique

L'Asie-Pacifique a représenté 37,08 % des revenus en 2025 et devrait progresser à un CAGR de 6,95 % jusqu'en 2031, la Chine et l'Inde augmentant leurs capacités de production de VE. La Chine a vendu 9,5 millions de véhicules à énergie nouvelle en 2024, créant une demande record pour les mastics de packs de batteries et les comblants de jeu thermoconducteurs. La batterie lame de BYD utilise de la silicone thermoconductrice pour maintenir 3 000 cycles de charge, favorisant davantage cette famille de résines. Les incitations de l'Inde pour la fabrication nationale de cellules stimulent de nouvelles commandes pour les grades structuraux en polyuréthane qui collent les cadres en aluminium dans les programmes SUV à venir.

L'Amérique du Nord bénéficie de 100 milliards USD d'investissements promis dans les VE par Ford, GM et Tesla, mais les réglementations différentes selon les États et le déploiement plus lent des infrastructures de recharge tempèrent la croissance globale par rapport à l'Asie. Le pick-up entièrement électrique Lightning de Ford illustre l'utilisation d'époxydes bicomposants qui assemblent sa carrosserie en aluminium brut tout en préservant les performances lors des chocs. Les usines compétitives en termes de coûts au Mexique ajoutent des volumes régionaux, et les règles de l'ACEUM incitent les OEM à s'approvisionner localement en adhésifs.

L'Europe reste orientée vers la technologie, se concentrant sur des formulations biosourcées pour se conformer aux exigences REACH et aux objectifs de neutralité carbone. Les marques premium allemandes exigent des seuils de cisaillement et de pelage plus élevés, incitant les fournisseurs à proposer des grades hybrides de polyuréthane adaptés aux vitesses de formage de l'aluminium. La croissance plus faible des volumes de production automobile du continent par rapport à l'Asie maintient une expansion modérée des volumes, mais ses strictes limitations sur les solvants créent des opportunités pour les lignes à base d'eau et thermofusibles. L'Europe de l'Est offre des capacités sur site vierge pour les automobiles et la production d'adhésifs, offrant aux fournisseurs mondiaux des possibilités d'expansion.

Paysage concurrentiel

Le marché des adhésifs et mastics automobiles présente une consolidation modérée. L'acquisition d'Adhesive Research par Henkel pour 1,35 milliard USD renforce l'intégration verticale dans les rubans spéciaux pertinents pour les assemblages de batteries[2]Henkel AG, "Acquisition d'Adhesive Research," henkel.com . 3M, BASF et Sika s'appuient sur de vastes portefeuilles de brevets et des réseaux d'approvisionnement mondiaux pour maintenir leur pouvoir de négociation avec les OEM. Néanmoins, des acteurs spécialisés tels que DELO remportent des contrats à forte marge pour des produits à photoréticulation UV installés sur des modules de caméras, des boîtiers lidar et des écrans d'infodivertissement. Le système VESTALITE de décollage à la demande d'Evonik illustre les niches émergentes où le collage réversible répond aux directives de recyclage.

Les mouvements stratégiques se concentrent sur des ajouts de capacité à proximité des pôles de VE. H.B. Fuller a étendu sa production chinoise d'adhésifs PUR réactifs pour raccourcir les délais de livraison et couvrir le risque de transport maritime. Sika a acquis l'unité d'adjuvants de MBCC, s'appropriant également des actifs technologiques de grade automobile qui complètent les lignes résistantes aux chocs. Les OEM attendent de plus en plus que les fournisseurs livrent non seulement de la chimie, mais aussi des équipements d'application et une surveillance des processus en cours, poussant les fabricants d'adhésifs à s'associer avec des intégrateurs de robots et des fournisseurs de systèmes de vision. La conformité aux normes ISO 9001 et ISO 14001 est désormais un ticket d'entrée plutôt qu'un facteur de différenciation.

Leaders du secteur des adhésifs et mastics automobiles

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Henkel Adhesive Technologies India, filiale de Henkel AG & Co. KGaA, a inauguré un nouvel entrepôt automobile à Chakan, Pune. L'installation améliore les livraisons en flux tendu (JIT) et soutient la croissance du secteur manufacturier de la région jusqu'en 2030 et au-delà.

- Avril 2025 : PPG Industries a acquis Revocoat auprès du groupe Axson afin d'élargir son offre d'adhésifs et de mastics automobiles. Revocoat exploite huit sites de fabrication et un centre de R&D à l'échelle mondiale.

Périmètre du rapport mondial sur le marché des adhésifs et mastics automobiles

Acrylique, Cyanoacrylate, Époxy, Polyuréthane, Silicone, VAE/EVA sont couverts comme segments par résine. Thermofusible, Réactif, Mastics, À base de solvant, Adhésifs à photoréticulation UV, À base d'eau sont couverts comme segments par technologie. Asie-Pacifique, Europe, Moyen-Orient et Afrique, Amérique du Nord, Amérique du Sud sont couverts comme segments par région.| Polyuréthane |

| Acrylique |

| Cyanoacrylate |

| Époxy |

| Silicone |

| VAE / EVA |

| Autres résines |

| Réactif |

| Thermofusible |

| Mastics |

| À base de solvant |

| Photoréticulation UV |

| À base d'eau |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par résine | Polyuréthane | |

| Acrylique | ||

| Cyanoacrylate | ||

| Époxy | ||

| Silicone | ||

| VAE / EVA | ||

| Autres résines | ||

| Par technologie | Réactif | |

| Thermofusible | ||

| Mastics | ||

| À base de solvant | ||

| Photoréticulation UV | ||

| À base d'eau | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Secteur d'utilisation finale - Dans le secteur automobile, les applications d'adhésifs et de mastics OEM et aftermarket sont toutes deux prises en compte dans le périmètre.

- Produit - Tous les produits adhésifs et mastics utilisés dans le secteur automobile sont pris en compte dans le marché étudié

- Résine - Dans le cadre de cette étude, les résines telles que le polyuréthane, l'époxy, l'acrylique, le cyanoacrylate, le VAE/EVA et la silicone sont prises en compte

- Technologie - Aux fins de cette étude, les technologies à base d'eau, à base de solvant, réactives, thermofusibles, à photoréticulation UV et mastics sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Adhésif thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être mis en œuvre. |

| Adhésif réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de polymérisation de l'adhésif et ne s'évaporent pas du film en cours d'utilisation. En revanche, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif à base de solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, la silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à base d'eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu diluant pour disperser une résine. Ils se solidifient en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à photoréticulation UV | Les adhésifs à photoréticulation UV induisent la polymérisation et créent une liaison permanente sans chauffage, en utilisant une lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un assemblage de monomères et d'oligomères est polymérisé par une lumière ultraviolette (UV) ou visible dans un adhésif UV. Étant donné que les UV constituent une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à polymérisation par rayonnement ou rad-cure. |

| Adhésif résistant à la chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est un aspect d'un système complexe de circonstances. Lorsque la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de coefficients de dilatation et de contraction différents, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de produits et la fabrication dans le pays où l'entreprise a été fondée. L'insourcing et le retour en territoire national sont d'autres termes utilisés. La délocalisation, qui consiste à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est l'opposé de cette pratique. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. L'industrie oléochimique est fondée sur l'hydrolyse des huiles ou des graisses. |

| Matériaux non poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage des liquides ou de l'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, tels que le verre, le plastique, le métal et le bois verni. Étant donné qu'aucun air ne peut passer à travers, un flux d'air moindre est nécessaire pour soulever ces matériaux, ce qui supprime l'exigence d'un débit d'air élevé. |

| Accord de libre-échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés présentant une solubilité limitée dans l'eau et une pression de vapeur élevée sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques fabriqués par l'homme qui sont utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites, appelées monomères, dans une solution aqueuse. Cette méthode est souvent utilisée pour fabriquer des peintures en phase aqueuse, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée sous forme de produit liquide. |

| Objectifs nationaux d'emballage 2025 | En 2018, le ministère australien de l'Environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % du contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être éliminés progressivement d'ici 2025. |

| Politique de substitution des importations du gouvernement russe | Les sanctions occidentales ont suspendu la distribution de plusieurs produits de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau isolant | Un matériau qui inhibe ou bloque la transmission de la chaleur, du son ou de l'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses telles que la laine de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigides et des feuilles fines. |

| Choc thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Ce processus se produit brusquement lorsqu'il y a un changement rapide de température, soit du chaud au froid, soit inversement. Il survient plus fréquemment dans les matériaux présentant une faible conductivité thermique et une intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées à partir d'un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construction d'un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont établies et le modèle est construit sur la base de ces variables.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour obtenir une image holistique du marché étudié.

- Étape 4 : Livrables de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement