Taille et part du marché de la fabrication additive dans les semi-conducteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

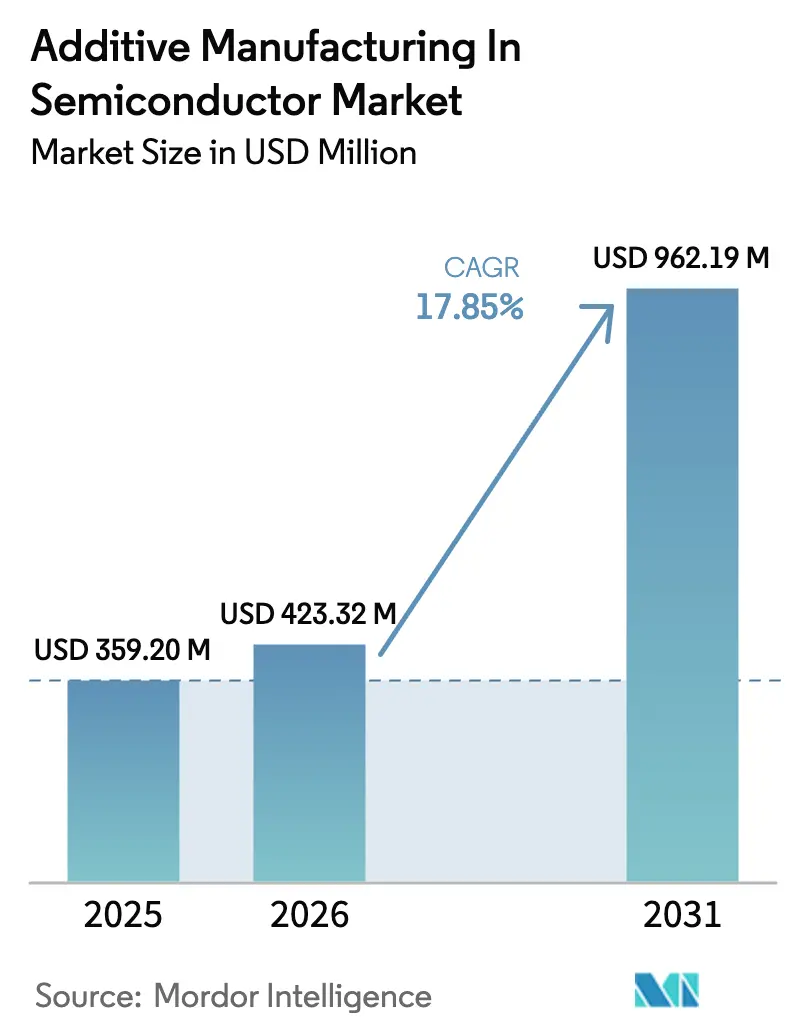

| Taille du Marché (2026) | 423.32 Millions de dollars américains |

| Taille du Marché (2031) | 962.19 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 17.85% CAGR |

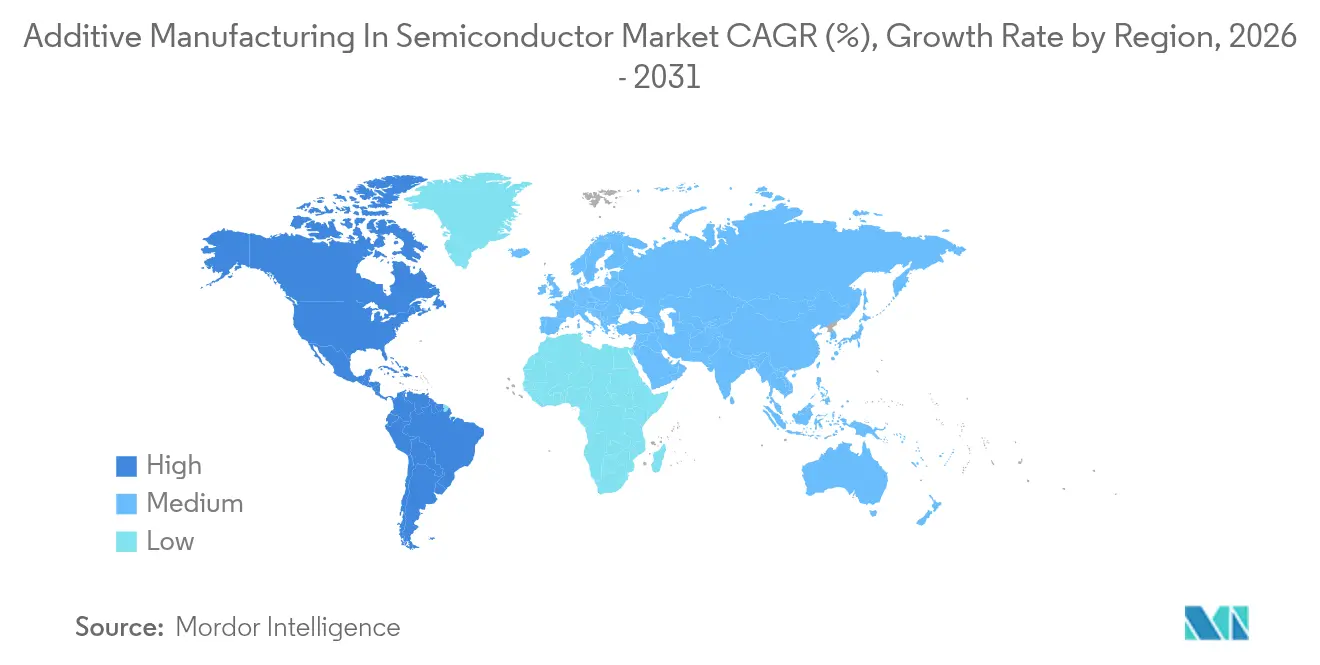

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

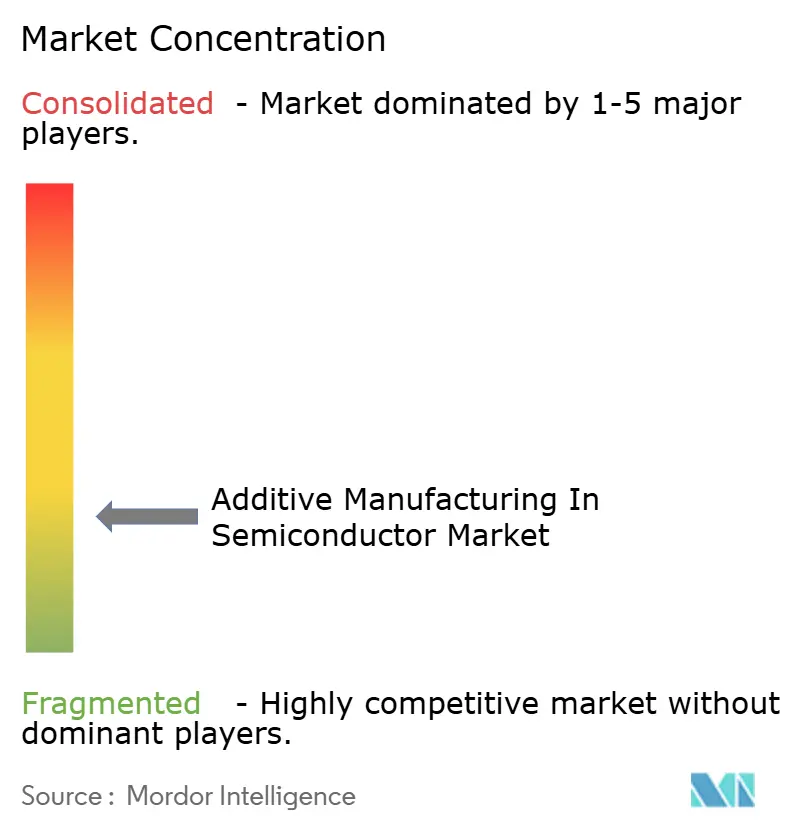

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication additive dans les semi-conducteurs par Mordor Intelligence

La taille du marché de la fabrication additive dans les semi-conducteurs était évaluée à 359,2 millions USD en 2025 et devrait croître de 423,32 millions USD en 2026 pour atteindre 962,19 millions USD d'ici 2031, à un TCAC de 17,85 % durant la période de prévision (2026-2031). Les fournisseurs se tournent vers l'impression tridimensionnelle de précision pour isoler les chaînes d'approvisionnement, raccourcir les cycles de conception et répondre aux géométries exigeantes des outils de lithographie, de dépôt et d'emballage avancé de nouvelle génération. L'adoption s'accélère là où les méthodes soustractives conventionnelles atteignent leurs limites, notamment dans les environnements de fabrication de plaquettes sous ultra-vide qui nécessitent des canaux de refroidissement complexes, des matériaux à faible contamination et une itération rapide de conception. Les fabricants d'équipements d'investissement traitent désormais les procédés additifs comme des outils de production natifs plutôt que comme des pilotes expérimentaux, en les intégrant directement dans les modules optiques de lithographie, les collecteurs de gaz et la robotique de manipulation de plaquettes. Les métaux dominent encore les volumes de fabrication, mais les céramiques techniques, les alliages de nickel ultra-purs et les photopolymères de spécialité élargissent l'ensemble des applications accessibles. La dynamique régionale est la plus forte en Asie-Pacifique, où Taïwan et le Japon associent un savoir-faire approfondi en fabrication à des incitations gouvernementales, tandis que les programmes de relocalisation nord-américains et européens stimulent les capacités nationales et que l'Amérique du Sud se positionne comme un futur pôle d'équipements à faible coût.

Points clés du rapport

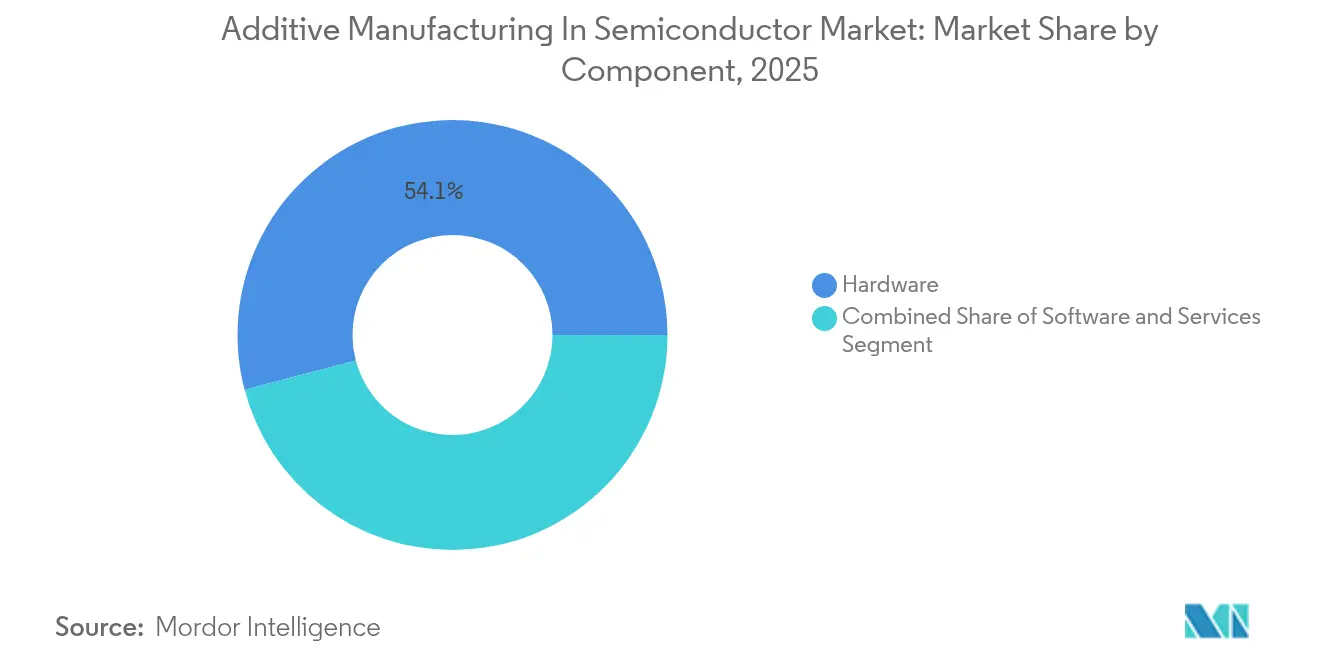

- Par composant, le matériel a capté 54,10 % de la part des revenus en 2025 ; le logiciel devrait croître à un TCAC de 18,34 % jusqu'en 2031.

- Par matériau, les métaux et alliages détenaient 46,20 % de la part du marché de la fabrication additive dans les semi-conducteurs en 2025, tandis que les céramiques techniques devraient se développer à un TCAC de 21,95 % jusqu'en 2031.

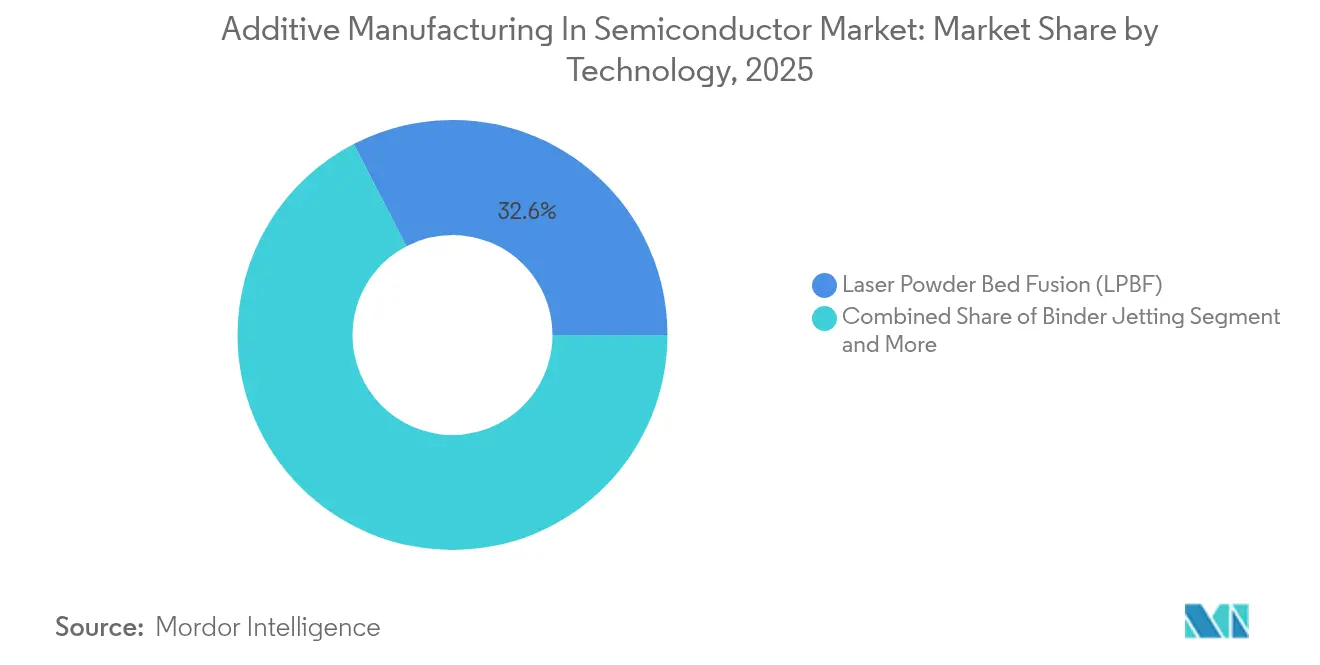

- Par technologie, la fusion sur lit de poudre par laser (LPBF) était en tête avec 32,60 % de part en 2025 ; la micro-stéréolithographie par projection (PµSL) devrait progresser à un TCAC de 24,12 % jusqu'en 2031.

- Par étape du processus, les composants de fabrication de plaquettes représentaient 41,00 % de la taille du marché de la fabrication additive dans les semi-conducteurs en 2025, tandis que les pièces d'emballage et d'assemblage progressent à un TCAC de 20,25 %.

- Par équipement d'utilisation finale, les systèmes de lithographie commandaient 28,70 % de part en 2025 ; les équipements de manipulation de plaquettes et de robotique affichent la croissance la plus rapide à un TCAC de 19,55 %.

- Par région, l'Asie-Pacifique maintenait 43,20 % de part en 2025 ; l'Amérique du Sud enregistre le TCAC le plus élevé à 19,20 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la fabrication additive dans les semi-conducteurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande de prototypage rapide dans les équipements d'investissement pour semi-conducteurs | +4.2% | Mondial avec focus sur l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Exigences de miniaturisation et de géométrie complexe | +3.8% | Usines de fabrication de Taïwan, de Corée du Sud et des États-Unis | Moyen terme (2-4 ans) |

| Résilience de la chaîne d'approvisionnement face aux pénuries de puces | +3.1% | Priorités de l'Amérique du Nord et de l'Europe | Moyen terme (2-4 ans) |

| Avancées dans les matériaux métalliques et céramiques haute performance | +2.9% | Pôles mondiaux de R&D | Long terme (≥ 4 ans) |

| Intégration hétérogène et emballage avancé permis par la fabrication additive | +2.4% | Centré sur l'Asie-Pacifique, en expansion vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Incitations gouvernementales à la relocalisation pour les usines de fabrication additive nationales | +1.8% | États-Unis, Union européenne, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de prototypage rapide dans les équipements d'investissement pour semi-conducteurs

Les fournisseurs d'équipements sont sous pression pour réduire les cycles de développement des outils de 18-24 mois à 6-12 mois. Le déploiement par ASMPT du FUNMAT PRO 310 NEO a réduit le délai et le coût de prototypage de plus de 50 %, permettant aux ingénieurs d'itérer sur l'outillage, les gabarits et les pièces métalliques d'utilisation finale en quelques semaines. Cet avantage est vital pour les modules de lithographie EUV où les canaux de refroidissement sont trop complexes pour le fraisage.[2]ZEISS SMT, « Lithographie EUV et technologie », zeiss.com Les démonstrations au SEMICON Japan 2024 ont montré Toray Industries produisant des collecteurs en acier inoxydable pour réacteurs plasma en quelques jours, validant l'avantage de la fabrication additive en termes de délai de mise sur le marché.

Exigences de miniaturisation et de géométrie complexe

Les transistors à grille enveloppante, les structures NAND 3D et les boîtiers à base de chiplets contraignent les équipements à prendre en charge un alignement sub-micronique et un acheminement de fluides exotiques. Applied Materials note des centaines de cycles de gravure-dépôt par plaquette ; ceux-ci nécessitent des réseaux d'injecteurs et des composants de blindage avec des treillis internes que l'usinage conventionnel ne peut pas former. La micro-stéréolithographie par projection atteint une résolution de 0,6 µm, fabriquant des socles de test et des gabarits MEMS qui s'intègrent directement dans les étages de métrologie avancée. Cette capacité est centrale pour les robots de manipulation de plaquettes sous ultra-vide.

Résilience de la chaîne d'approvisionnement face aux pénuries de puces

La pénurie de puces de l'ère pandémique a mis en évidence les vulnérabilités dans l'approvisionnement en composants à source unique. Les fabricants d'équipements déploient désormais des nœuds additifs dispersés pour localiser la production et réduire les risques logistiques. Le passage de Hittech Bihca au dépôt plasma rapide pour les plateaux de transport a permis d'obtenir des géométries quasi-nettes tout en réduisant les déchets de matériaux de 90 %, un modèle pour la fabrication distribuée. Les incitations CHIPS des États-Unis et les packages de subventions européens accélèrent les installations nationales de cellules de fabrication additive, renforçant ce moteur.

Avancées dans les matériaux métalliques et céramiques haute performance

Le carbure de hafnium fritté au laser, démontré par l'Université d'État de Caroline du Nord, réduit le temps de production de quelques heures à quelques minutes tout en portant le rendement à 50 %, ouvrant des voies pour les pièces exposées au plasma dans les graveurs fonctionnant au-dessus de 3 500 °C. L'alliage NiCP d'EOS élimine le nickelage secondaire par voie chimique sur les injecteurs de gaz et prolonge la durée de fonctionnement des outils. Ces gains en matériaux élargissent la liste des pièces viables pour la fabrication additive.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé des systèmes de fabrication additive métallique industriels | -2.8% | Mondial, plus difficile pour les PME des marchés émergents | Court terme (≤ 2 ans) |

| Absence de normes de fabrication additive de qualité semi-conducteur et de protocoles d'assurance qualité | -2.1% | Lacune mondiale, aiguë sur les marchés fortement réglementés | Moyen terme (2-4 ans) |

| Risque de contamination à l'intérieur des salles blanches ultra-propres pour plaquettes | -1.7% | Salles blanches mondiales, critique dans les usines de fabrication de nœuds avancés | Moyen terme (2-4 ans) |

| Portefeuille limité de matériaux de fabrication additive ultra-purs à faible dégazage | -1.4% | Mondial, axé sur les applications haute pureté | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des systèmes de fabrication additive métallique industriels

Les imprimantes métalliques de classe production adaptées aux tolérances des semi-conducteurs dépassent 500 000 USD par unité, et approchent souvent 2 millions USD une fois le post-traitement, l'infrastructure de gaz inerte et la métrologie inclus. Les résultats 2025 de Nikon soulignent la difficulté pour les petites entreprises à justifier ces actifs en dehors de l'aérospatiale ou de la défense, ce qui pousse l'équipementier à se concentrer sur la LPBF grand format où les volumes justifient la dépense. Les modèles basés sur les services, tels que les solutions de production rapide de Velo3D, qui visent une part de revenus de 40 % d'ici 2026, sont prometteurs pour réduire les dépenses en capital.

Absence de normes de fabrication additive de qualité semi-conducteur et de protocoles d'assurance qualité

Les pièces de salle blanche nécessitent des contrôles stricts de dégazage, de particules et de contamination ionique, mais les cadres de qualification à l'échelle de l'industrie pour les constructions additives restent embryonnaires. Des études confirment que les polymères imprimés en 3D peuvent égaler les niveaux d'émission de particules des équivalents conventionnels, mais aucun schéma formel ne lie la sélection des matériaux, les paramètres de construction et l'inspection aux exigences de la feuille de route technologique internationale. Les restrictions sur les polymères PFAS compliquent davantage la certification, et bien que les revêtements ALD atténuent le dégazage, les tests d'acceptation documentés sont encore en attente. Jusqu'à ce que des normes consensuelles émergent, les équipementiers doivent naviguer dans des validations sur mesure, allongeant les calendriers d'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'intégration du matériel remodèle la fabrication des outils

Le matériel représentait 54,10 % des revenus en 2025, confirmant que les imprimantes à l'échelle de production, les stations de traitement des poudres et les capteurs de surveillance in situ restent le principal poste de dépenses. Les équipementiers intègrent des cellules LPBF multi-lasers directement sur les planchers d'usine pour imprimer des supports d'étage de plaquettes, des dissipateurs thermiques et des raccords de vide personnalisés, transformant les lignes additives en dépôts de pièces de rechange en flux tendu. Le logiciel affiche la croissance la plus forte à un TCAC de 18,34 % grâce à l'optimisation des paramètres de construction, à la détection des défauts en temps réel et à la conception générative qui accélèrent les flux de travail de conception pour la fabrication additive. Les services comblent les lacunes de capacité pour les usines manquant d'ingénieurs additifs internes, en associant la sélection des matériaux à la consultation en matière de contamination.

La vague logicielle reflète la complexité croissante des pièces et la rigueur de la documentation. Les suites de préparation de construction intègrent désormais une optimisation topologique qui achemine le liquide de refroidissement à travers des canaux organiques impossibles à réaliser par commande numérique par ordinateur. Les tableaux de bord de contrôle des processus exploitent l'apprentissage automatique pour prédire la formation de pores et ajuster les paramètres laser à la volée, améliorant le rendement. À mesure que ces plateformes mûrissent, les licences par abonnement et l'analyse en nuage réduisent les barrières de coût, favorisant le déploiement chez les fabricants d'outils de niveau intermédiaire et contribuant à l'expansion du marché de la fabrication additive dans les semi-conducteurs.

Par matériau : les céramiques dépassent la domination des métaux

Les métaux et alliages représentaient 46,20 % des dépenses de 2025, ancrés dans les pièces en acier inoxydable, Inconel, cuivre et Ti-6Al-4V pour les environnements sous vide poussé. Les céramiques ont affiché le TCAC le plus élevé à 21,95 %, portées par les buses à divergence en carbure de hafnium et les boucliers en alumine à 99,99 % utilisés dans les chambres à plasma agressif. Les polymères comme le PEEK et le PEKK remplissent des rôles de gabarits statiques et d'outillage à sécurité antistatique, tandis que les composites métal-polymère améliorent le rapport rigidité/poids pour les bras robotiques.

L'essor des céramiques techniques repose sur des procédés d'impression assistés par laser qui frittent des éléments denses sans longs cycles de four. Les surfaces ultra-pures résultantes répondent aux objectifs de propreté ionique, élargissant l'utilisation dans les emplacements de composants où les métaux risquent de contaminer les plaquettes. Les innovateurs en matériaux se concentrent sur la pureté des poudres et les structures de grains contrôlées, séduisant les usines qui assimilent l'intégrité de surface au rendement. Ces progrès soutiennent la croissance de la taille du marché de la fabrication additive dans les semi-conducteurs, notamment dans les chambres de processus critiques.

Par technologie : la PµSL repousse les frontières sub-microniques

La LPBF a conservé 32,60 % de part en 2025 grâce à sa capacité à former du nickel ou du cuivre entièrement dense à des niveaux de productivité adaptés aux constructions en série. Le TCAC de 24,12 % de la micro-stéréolithographie par projection souligne la valeur d'une résolution de 0,6 µm pour la fabrication de micro-pinces, de socles de test MEMS et de collecteurs fluidiques. La SLA et le FDM fournissent des maquettes polymères rapides, tandis que la projection de liant gagne du terrain pour les grands filtres céramiques poreux et le dépôt d'énergie dirigée sert aux tâches de réparation et de matériaux à gradient.

L'adoption de la PµSL s'aligne sur la miniaturisation de la métrologie. Les dispositifs à micromiroirs numériques projettent des motifs permettant l'impression simultanée de milliers d'éléments, ce qui réduit considérablement le temps de cycle pour les réseaux de micro-buses. Les dépôts de brevets autour des optiques à superlentille en champ lointain laissent entrevoir de futurs voxels de 100 nm, préfigurant une intégration plus profonde dans les équipements. Ces évolutions technologiques renforcent la différenciation concurrentielle au sein du marché de la fabrication additive dans les semi-conducteurs.

Par étape du processus semi-conducteur : l'emballage avancé connaît une forte croissance

Les composants d'équipements de fabrication de plaquettes représentaient 41,00 % de l'utilisation en 2025, mais les éléments d'emballage et d'assemblage affichent un TCAC de 20,25 % à mesure que l'intégration de chiplets entraîne des interconnexions exotiques. Les cadres de socles complexes, les ponts thermiques et les supports d'interposeurs s'appuient sur des remplissages en treillis pour la rigidité et la réduction du poids. Les gabarits de métrologie et de test bénéficient d'un refroidissement par canaux intégrés, et les outils de salle blanche se tournent vers les impressions polymères qui réduisent les coûts de 90 à 99 % par rapport à l'acier inoxydable usiné.

La part du marché de la fabrication additive dans les semi-conducteurs liée à l'emballage augmente parce que l'empilement de silicium 3D amplifie la densité thermique. Les plaques froides métalliques imprimées avec des ailettes conformes dissipent les charges thermiques sans augmenter l'encombrement. Les financements gouvernementaux, tels que les 1,55 milliard USD du NIST pour la R&D en emballage avancé, positionnent la fabrication additive comme voie par défaut pour le matériel prototype et la production en faible volume.

Par type d'équipement d'utilisation finale : l'adoption de la robotique s'accélère

Les systèmes de lithographie représentaient 28,70 % des revenus en 2025, intégrant des pièces additives dans les boîtiers optiques haute-NA et les étages à température contrôlée. Les modules de manipulation de plaquettes et de robotique croissent à un TCAC de 19,55 % à mesure que les plaquettes de 450 mm et le débit EUV poussent l'automatisation. Les outils de dépôt et de gravure impriment des injecteurs résistants à la corrosion, tandis que les stations d'inspection adoptent des supports légers renforcés de fibres de carbone pour amortir les vibrations.

La croissance de la robotique découle de la volonté de disposer de lignes de fabrication entièrement automatisées d'ici 2028 dans le cadre d'initiatives telles que le consortium SATAS du Japon. Les bras fabriqués par fabrication additive intègrent des structures creuses pour l'acheminement du vide, réduisant la masse et améliorant le temps de cycle. Ces améliorations de performance influencent directement le coût de possession des usines et renforcent la trajectoire de la taille du marché de la fabrication additive dans les semi-conducteurs.

Analyse géographique

L'Asie-Pacifique détenait 43,20 % de part en 2025, portée par le pipeline d'investissement de 65 milliards USD de Taïwan et le package de subventions de 3 900 milliards JPY du Japon, qui intègrent des imprimantes dans les cellules de production des fournisseurs d'outils. L'expansion de la mémoire de 38,9 milliards USD de la Corée du Sud génère des commandes de gabarits de précision imprimés et de collecteurs de vide. Les écosystèmes d'approvisionnement se concentrent autour de Hsinchu et Kumamoto, où la proximité favorise la fabrication de pièces le jour même et le renouvellement des conceptions, renforçant le leadership régional de la fabrication additive sur le marché des semi-conducteurs.

L'Amérique du Nord se développe régulièrement grâce aux financements CHIPS et aux incitations au niveau des États. Les usines d'Intel en Ohio et en Arizona intègrent des baies LPBF dédiées pour les supports optiques, tandis que les sous-traitants en Oregon impriment des échangeurs de chaleur en cuivre destinés aux miroirs EUV. L'Union européenne met l'accent sur la souveraineté, avec l'usine à venir de Dresde intégrant la fabrication additive pour les prototypes de plaques froides et les installations néerlandaises d'ASML développant l'impression céramique pour les revêtements intérieurs des barils optiques. Ensemble, ces mouvements élèvent le marché de la fabrication additive dans les semi-conducteurs dans les deux régions.

L'Amérique du Sud affiche le TCAC le plus rapide à 19,20 % jusqu'en 2031. La politique du Brésil visant à localiser l'outillage pour semi-conducteurs incite à l'adoption de la fabrication additive car elle contourne les importations d'outillage et accélère le transfert de compétences. Des programmes pilotes associent des financements publics à des coentreprises avec des fournisseurs taïwanais, créant une voie pour la fabrication d'équipements nationaux. Israël et les États du Golfe développent des capacités de fabrication additive de niche pour les bras de métrologie de spécialité, bien qu'une adoption plus large attende l'harmonisation réglementaire et l'infrastructure de salle blanche.

Paysage concurrentiel

Le marché reste modérément fragmenté, les principaux acteurs contrôlant des parts significatives mais non dominantes. 3D Systems, EOS et Stratasys s'appuient sur des décennies d'optimisation des processus pour fournir des plateformes LPBF et SLA certifiées pour le déploiement en salle blanche. Boston Micro Fabrication et Lithoz ciblent des niches céramiques sub-microniques où la précision des éléments prime sur le volume de construction. Les acteurs historiques du matériel collaborent de plus en plus avec les fabricants d'outils pour semi-conducteurs : le partenariat d'ASMPT avec INTAMSYS intègre des clusters d'imprimantes à côté des lignes de pose et de soudure, réduisant les délais.

Les équipementiers tels qu'ASML, Applied Materials et Lam Research internalisent la capacité des cellules additives, une décision stratégique pour protéger la propriété intellectuelle et assurer la disponibilité des pièces. Les dépôts de brevets de Relativity Space sur le contrôle adaptatif illustrent la course vers le réglage entièrement autonome des paramètres laser, une capacité qui pourrait se répandre dans les flottes d'imprimantes pour semi-conducteurs. Le modèle centré sur les services de Velo3D est compétitif grâce à une exposition en capital réduite et à la capacité de reproduire des impressions qualifiées dans son réseau de fonderies, une approche convaincante pour les usines évitant la possession d'imprimantes.

L'avantage concurrentiel découle également de la science des matériaux. L'alliage NiCP d'EOS supprime les étapes de nickelage sans courant, offrant des certifications de propreté des processus que les pièces métalliques concurrentes ne peuvent pas toujours satisfaire. Les start-ups développant des polymères à faible dégazage, comme le Tullomer de Dynamism, gagnent du terrain dans l'outillage sous ultra-vide. À mesure que les acteurs se spécialisent, le marché de la fabrication additive dans les semi-conducteurs favorise les fournisseurs qui associent expertise en matériaux, logiciels et contamination en solutions clés en main.

Leaders du secteur de la fabrication additive dans les semi-conducteurs

3D Systems Corporation

EnvisionTEC GmbH

Materialise NV

Optomec Inc.

General Electric Company (GE Additive)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Tekna a enregistré une hausse de 73 % des commandes de poudres pour fabrication additive, recrutant un PDG avec 30 ans d'expérience dans les semi-conducteurs.

- Mai 2025 : ACM Research a remporté le prix d'activation technologique 3D InCites pour les innovations en matière d'outils d'emballage au niveau des panneaux.

- Mars 2025 : EOS a introduit l'alliage NiCP ciblant les injecteurs de gaz pour semi-conducteurs.

- Novembre 2024 : TSMC a obtenu 6,6 milliards USD de financement CHIPS pour les usines d'Arizona, stimulant les achats additifs localisés.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du secteur de la fabrication additive dans les semi-conducteurs comme l'ensemble des revenus générés par le matériel, les logiciels, les matériaux et les services connexes spécialement conçus qui impriment en trois dimensions des pièces, des outillages ou des sous-ensembles ensuite installés dans des équipements de fabrication de plaquettes, d'emballage ou de test.

Exclusion du périmètre : les imprimantes de bureau bas de gamme et les bureaux d'électronique imprimée générique qui ne s'intègrent jamais aux équipements d'investissement pour semi-conducteurs sont exclus.

Aperçu de la segmentation

- Par composant

- Matériel

- Imprimantes 3D de bureau

- Imprimantes 3D industrielles

- Logiciel

- Logiciel de conception

- Logiciel d'inspection et d'assurance qualité

- Logiciel de contrôle d'imprimante

- Logiciel de numérisation et d'ingénierie inverse

- Services

- Services de conception et de prototypage

- Maintenance, formation et conseil

- Matériel

- Par matériau

- Polymères

- Métaux et alliages

- Céramiques techniques

- Composites et résines améliorées aux nanomatériaux

- Par technologie

- Stéréolithographie (SLA)

- Modélisation par dépôt de matière fondue (FDM)

- Fusion sur lit de poudre par laser (LPBF)

- Projection de liant

- Dépôt d'énergie dirigée (DED)

- Micro-stéréolithographie par projection et autres technologies émergentes

- Par étape du processus semi-conducteur

- Composants d'équipements de fabrication de plaquettes

- Composants d'emballage et d'assemblage

- Appareils de test et de métrologie

- Outillage et gabarits pour salle blanche

- Par type d'équipement d'utilisation finale

- Systèmes de lithographie

- Outils de dépôt et de gravure

- Manipulation de plaquettes et robotique

- Équipements de traitement thermique

- Outils d'inspection et de métrologie

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des ingénieurs en équipements à Taïwan, des fournisseurs d'alliages européens et des sous-traitants nord-américains, puis ont sondé les fournisseurs de machines de fabrication additive pour salle blanche. Ces discussions ont clarifié les objectifs de débit, les seuils de rendement et les calendriers de pénétration réalistes, nous permettant d'affiner les données secondaires et d'ajuster les courbes d'érosion des prix.

Recherche documentaire

Nous avons exploité des ensembles de données publics de SEMI, des codes d'expédition UN Comtrade pour les outils de lithographie et des déclarations d'exportation du Bureau de l'industrie et de la sécurité pour cartographier les flux mondiaux d'équipements. Les rapports annuels 10-K des entreprises, les conférences téléphoniques sur les résultats et les présentations aux investisseurs ont révélé les prix de vente moyens, tandis que D&B Hoovers et Dow Jones Factiva ont fourni les répartitions par segment et les revenus ajustés en devises. Des articles évalués par des pairs sur la fusion sur lit de poudre par laser et la micro-stéréolithographie par projection, ainsi que des familles de brevets accessibles via Questel, ont mis en évidence les mélanges de matériaux émergents et les seuils de taille des éléments. Les sources citées sont illustratives ; de nombreuses références supplémentaires ont étayé la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Une construction descendante ancrée sur les expéditions annuelles d'outils de fabrication de plaquettes, les dépenses en capital pour le back-end et les décaissements de subventions régionales a été corroborée par des agrégations ascendantes sélectives de la demande en poudres métalliques et céramiques. Les variables clés — les carnets de commandes des systèmes EUV, le nombre moyen de couches par chiplet, les taux d'utilisation du matériel de fabrication additive et les prix de vente moyens des poudres céramiques de qualité semi-conducteur — déterminent chaque valeur annuelle. Nous avons appliqué une régression multivariée avec analyse de scénarios pour projeter le marché sur la période de prévision. Les lacunes dans les revenus des fournisseurs ont été comblées en triangulant les plages d'entretiens avec des ratios de proxy régionaux.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux séries historiques, des indicateurs d'anomalies et une révision analytique en deux étapes. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires chaque fois que des changements de subventions, des chocs de prix des matériaux ou des annonces majeures de capacité modifient matériellement la base de référence.

Pourquoi la base de référence de Mordor Intelligence sur la fabrication additive dans les semi-conducteurs est fiable

Les estimations publiées divergent souvent parce que les entreprises sélectionnent différentes étapes du processus, regroupent l'électronique imprimée ou appliquent des courbes d'adoption contrastées.

Les principaux facteurs d'écart couvrent l'étendue du périmètre, la conversion des tonnages de poudre en valeur, la cadence des prévisions et les choix de conversion des devises.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 359,2 millions USD (2025) | ||

| 266,7 millions USD (2025) | Cabinet de conseil régional A | Omet l'étape d'emballage et les intrants céramiques |

| 1,47 milliard USD (2024) | Service de prévision mondial B | Regroupe l'électronique imprimée et les polymères, inclut les dépenses internes de R&D |

| 160 millions USD (2024) | Revue professionnelle C | Couvre les usines pionnières dans deux régions avec une courbe de pénétration conservatrice |

La comparaison montre qu'en sélectionnant un périmètre précis de la chaîne de valeur, en combinant des vérifications descendantes et ascendantes, et en maintenant une actualisation annuelle, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent tracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la fabrication additive dans les semi-conducteurs ?

Le marché s'établit à 423,32 millions USD en 2026 et devrait atteindre 962,19 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur ce marché ?

Les solutions logicielles enregistrent le TCAC le plus élevé à 18,34 % à mesure que les usines investissent dans des plateformes d'optimisation de la conception et de contrôle qualité in situ.

Pourquoi les céramiques techniques gagnent-elles en popularité ?

Les céramiques comme le carbure de hafnium et l'alumine haute pureté résistent aux conditions extrêmes de plasma et de température que les métaux traditionnels ne peuvent pas supporter, conduisant à un TCAC de 21,95 % pour cette catégorie de matériaux.

Quelle région est en tête des revenus du marché ?

L'Asie-Pacifique détient 43,20 % de part grâce aux écosystèmes de semi-conducteurs concentrés à Taïwan, au Japon et en Corée du Sud.

Comment la fabrication additive améliore-t-elle la résilience de la chaîne d'approvisionnement en semi-conducteurs ?

En permettant une production localisée et à la demande de pièces complexes, la fabrication additive réduit la dépendance aux fournisseurs à source unique et atténue les perturbations logistiques révélées lors des récentes pénuries de puces.

Quel est le principal obstacle à une adoption plus large ?

Les coûts en capital élevés des imprimantes métalliques industrielles — dépassant souvent 500 000 USD — combinés à l'absence de protocoles standardisés de qualification en salle blanche ralentissent l'adoption chez les fabricants d'équipements de plus petite taille.

Dernière mise à jour de la page le: