Tamanho e Participação do Mercado de Manufatura Aditiva e Materiais

Visão Geral do Mercado

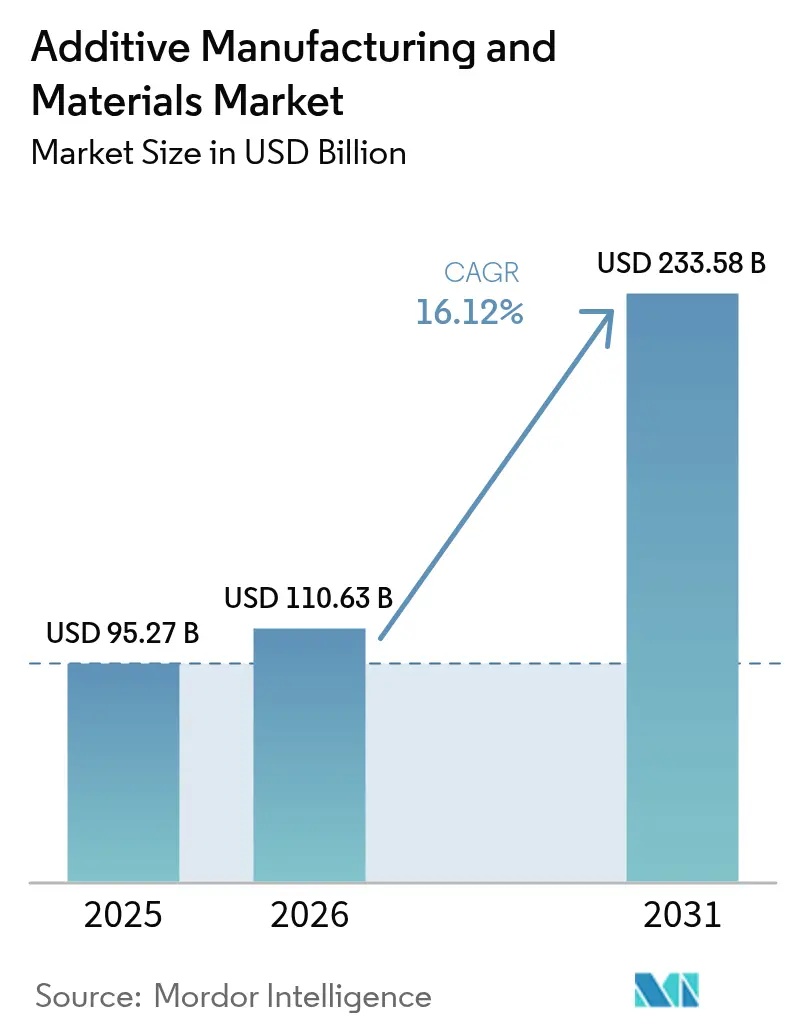

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 110.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 233.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Manufatura Aditiva e Materiais por Mordor Intelligence

O mercado de manufatura aditiva e materiais deverá crescer de USD 95,27 bilhões em 2025 para USD 110,63 bilhões em 2026 e está previsto para atingir USD 233,58 bilhões até 2031, a um CAGR de 16,12% no período de 2026 a 2031. A queda nos preços de materiais, a demanda aeroespacial por peças leves e a rápida adoção no setor de saúde estão deslocando o mercado de manufatura aditiva e materiais da prototipagem para a produção em volume. Os programas de padronização do NIST e da ASTM fornecem caminhos de qualificação unificados que reduzem os custos de certificação, enquanto os incentivos governamentais na América do Norte, Europa e Ásia-Pacífico aceleram a implantação em nível fabril.[1]Instituto Nacional de Padrões e Tecnologia, "Programa de Metrologia de Manufatura Aditiva," nist.govA intensidade competitiva aumenta à medida que os fornecedores integram software, impressoras e pós qualificados para oferecer linhas de produção completas que atendem aos requisitos de tempo de atividade industrial. Simultaneamente, as políticas de economia circular motivam os produtores a qualificar matérias-primas recicladas de polímeros e metais, criando vantagens de custo e sustentabilidade para regiões com capacidade estabelecida de processamento de resíduos. As agências espaciais validam a impressão de metais em órbita, abrindo uma fronteira de longo prazo para a microprodução local que elimina a massa de lançamento dispendiosa.

Principais Conclusões do Relatório

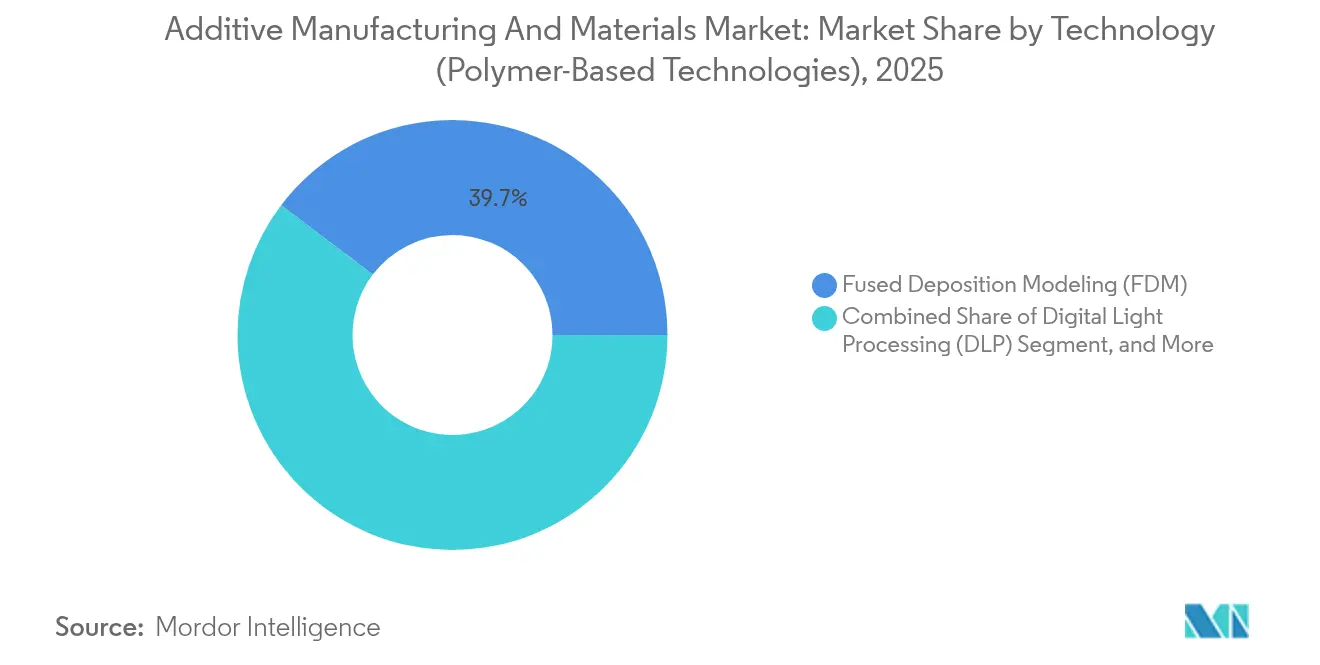

- Por tecnologia, a Modelagem por Fusão e Deposição detinha 39,68% da participação do mercado de manufatura aditiva e materiais em 2025, enquanto a Deposição por Energia Direcionada deverá se expandir a um CAGR de 16,98% até 2031.

- Por tipo de material, os plásticos capturaram 55,12% da participação no tamanho do mercado de manufatura aditiva e materiais em 2025; os termoplásticos de alto desempenho estão avançando a um CAGR de 17,62% até 2031.

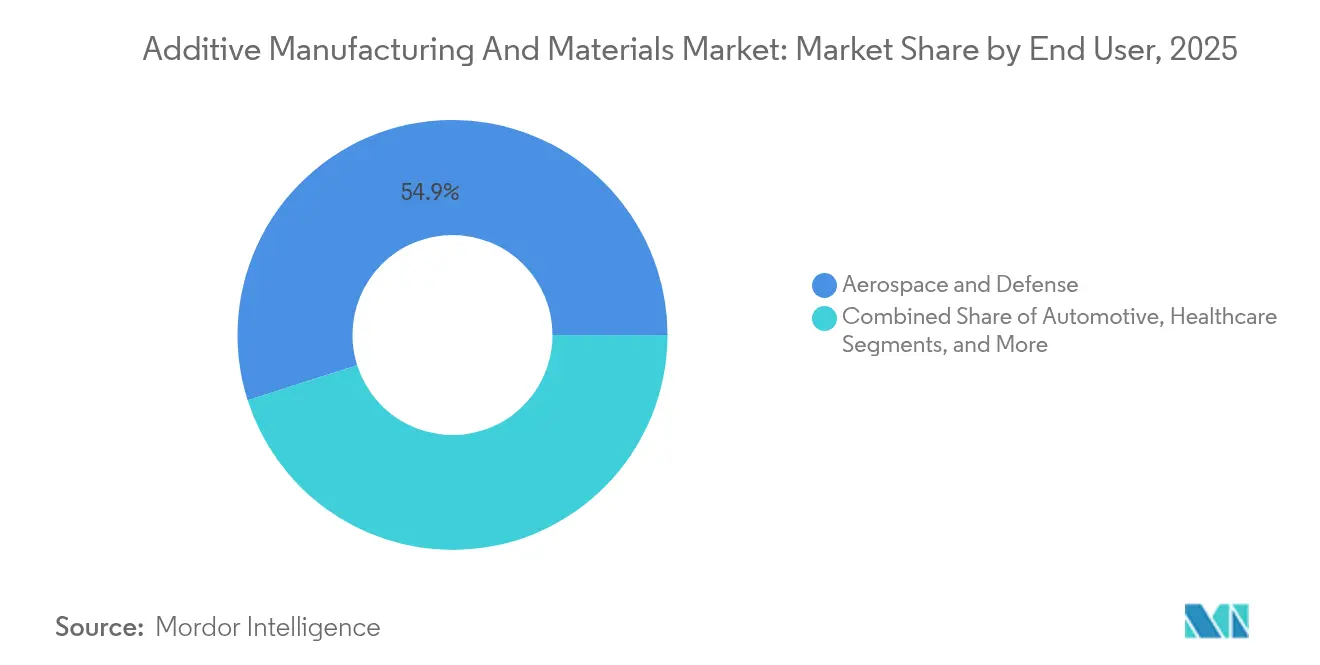

- Por usuário final, aeroespacial e defesa liderou com 54,90% de participação na receita em 2025, enquanto o setor de saúde está projetado para registrar o maior CAGR de 16,91% até 2031.

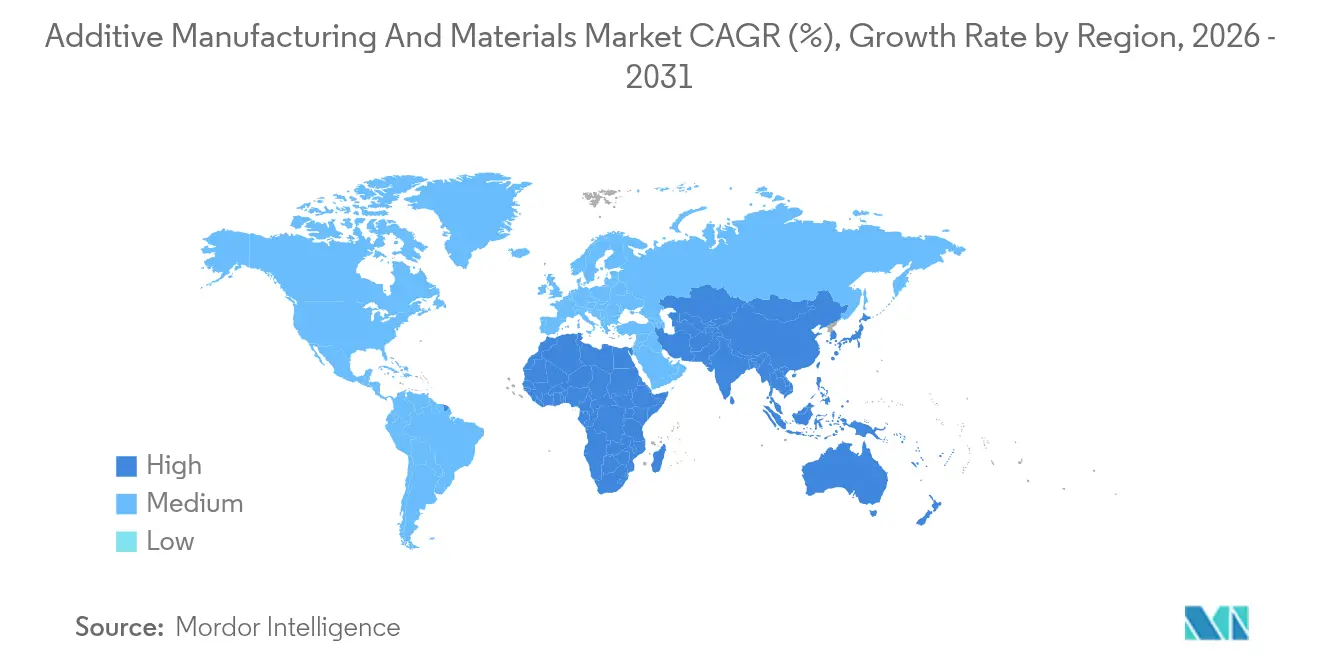

- Por geografia, a América do Norte comandou 36,45% da participação no mercado de manufatura aditiva e materiais em 2025, enquanto a Ásia-Pacífico está prevista para registrar um CAGR de 16,55% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Manufatura Aditiva e Materiais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução de peso aeroespacial e automotivo | +3.2% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Implantes de saúde específicos para pacientes | +2.8% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Queda nos preços de pós de polímeros e metais | +2.1% | Global | Curto prazo (≤ 2 anos) |

| Financiamento governamental e alinhamento de padrões | +2.5% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Matérias-primas recicladas para economia circular | +1.9% | Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Microprodução local para missões espaciais | +1.4% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por componentes leves no setor automotivo e aeroespacial

Os OEMs aeroespaciais condensam conjuntos de múltiplas peças em geometrias impressas únicas para reduzir o peso das aeronaves e a manutenção. O bocal de combustível impresso da GE Aviation substitui vinte componentes e gera uma economia de USD 1,6 milhão em custos operacionais durante a vida útil por aeronave.[2]General Electric, "Estudo de Caso de Manufatura Aditiva de Bocal de Combustível," ge.comA Boeing integra suportes de treliça de titânio no 787 que reduzem o custo das peças em USD 2 a 3 milhões, atendendo aos padrões estruturais. As montadoras automotivas replicam essa consolidação em carcaças de baterias e sistemas de freios para estender a autonomia de veículos elétricos. O software de otimização topológica desbloqueia formas orgânicas inatingíveis com usinagem, conferindo aos adotantes iniciais uma vantagem de desempenho. As definições da ASTM F2792 padronizam a terminologia e os testes, ajudando os certificadores a aprovar peças críticas de voo com maior rapidez.

Adoção acelerada de implantes de saúde específicos para pacientes

A fusão em leito de pó permite implantes de titânio porosos que correspondem à anatomia individual, melhorando a osseointegração e reduzindo as taxas de falha. A Stryker produziu mais de 2 milhões desses dispositivos, comprovando a escalabilidade dos fluxos de trabalho de manufatura aditiva em nível hospitalar.[3]Stryker Corp., "Marcos da Manufatura Aditiva," stryker.comA orientação do ponto de cuidado da FDA dos EUA permite que hospitais certificados imprimam guias cirúrgicos localmente, reduzindo os prazos de entrega e os custos de estoque. A produção distribuída transfere valor das fábricas centralizadas para os ambientes clínicos, reduzindo as pegadas logísticas. A demanda premium pressiona os fornecedores de pós de cobalto-cromo e titânio a ampliar a capacidade de atomização, apesar da alocação restrita para o setor aeroespacial.

Financiamento governamental e harmonização de padrões

O NIST financia projetos de metrologia que quantificam porosidade, tensão residual e precisão dimensional em diversas plataformas de impressoras. A America Makes canaliza subsídios federais para equipes de cooperação entre indústria e academia que qualificam novos aços e ligas de níquel para hardware de voo. Comitês coordenados da ASTM e da ISO publicam conjuntos comuns de parâmetros para que peças certificadas em uma região obtenham aceitação recíproca. Essa harmonização reduz os custos de conformidade para fornecedores que entram em novos segmentos verticais, especialmente em aplicações médicas e de defesa.

A linha Structured Polymers da Evonik processa plásticos de consumo triturados em pós uniformes entre 0,1 µm e 400 µm, mantendo o desempenho mecânico equivalente ao das resinas virgens. As regulamentações europeias monetizam os insumos reciclados por meio de créditos fiscais, convertendo fluxos de resíduos em receita. Os sistemas de fusão a laser em leito de pó já reciclam até 75% do pó metálico não utilizado durante os ciclos de revestimento, reduzindo os gastos com materiais. As marcas utilizam a rotulagem de sustentabilidade para justificar preços premium e atingir as metas de carbono do Escopo 3, transformando a conformidade ambiental em uma alavanca de vendas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de metais e polímeros de alto desempenho | -2.7% | Global | Curto prazo (≤ 2 anos) |

| Riscos de vazamento de propriedade intelectual | -1.8% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Normas rigorosas de EHS para manuseio de nanopós | -1.5% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Volatilidade no fornecimento de ligas críticas | -2.1% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de metais e polímeros de alto desempenho

PEEK, PEKK e pós de titânio de grau aeroespacial são negociados com prêmios que oficinas de trabalho menores têm dificuldade em absorver. A capacidade limitada de atomizadores e os processos de plasma com alto consumo de energia elevam os custos das matérias-primas exatamente quando os compradores pressionam por preços de volume. Os fornecedores enfrentam uma pressão entre clientes que solicitam descontos e investidores que exigem gastos em P&D, atrasando o lançamento de materiais de próxima geração. Os setores automotivo e de consumo, portanto, limitam as compras a protótipos ou componentes de alta margem até que as curvas de custo caiam.

Volatilidade na cadeia de suprimentos em elementos de liga críticos

A produção de esponja de titânio permanece concentrada em poucos países, expondo os fabricantes de pós a choques geopolíticos. As terras raras para superligas enfrentam risco de concentração semelhante, levando os OEMs a diversificar fontes e pré-qualificar composições químicas substitutas. A qualificação de uma nova liga para uso em voo ou implante acrescenta anos de testes de fadiga, de modo que qualquer interrupção se propaga pelos cronogramas de produção. Estoques estratégicos e contratos a termo ajudam, mas os encargos de fluxo de caixa aumentam em um ambiente com restrições de capital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Os processos de metais lideram o crescimento premium

A Deposição por Energia Direcionada registra um CAGR de 16,98%, sustentada pelo reparo de motores aeroespaciais onde peças em escala métrica superam os volumes de construção em leito de pó. Este segmento se beneficia de matérias-primas em fio que custam de 30 a 50% menos do que o pó e recupera o material não utilizado em outros sistemas. A Modelagem por Fusão e Deposição, no entanto, retém 39,68% da participação do mercado de manufatura aditiva e materiais devido à sua ubiquidade em educação, design e fixadores industriais de baixa tensão. As plataformas híbridas CNC-manufatura aditiva combinam revestimento a laser com fresamento de cinco eixos para atender às metas de tolerância e rugosidade de superfície em uma única configuração.

A Fusão em Leito de Pó permanece o padrão de referência para implantes ricos em treliça e componentes de turbobomba de foguetes que requerem alturas de camada inferiores a 80 µm. A Jateamento de Ligante evolui para carcaças de bombas de aço e moldes de fundição em areia, oferecendo vantagens de produtividade quando os gargalos de sinterização são resolvidos. Os sistemas volumétricos de micro-ondas emergentes prometem ganhos de velocidade de uma ordem de magnitude, prenunciando um futuro em que o tempo de construção não mais ditará a economia unitária.

Por Tipo de Material: Os polímeros de alto desempenho aceleram

Os plásticos mantêm 55,12% de participação no tamanho do mercado de manufatura aditiva e materiais em 2025, impulsionados pela demanda de prototipagem com ABS e PLA. Os termoplásticos de alto desempenho registram um CAGR de 17,62%, à medida que cabines aeroespaciais, interiores ferroviários e tampas de baterias de veículos elétricos exigem conformidade com chama-fumaça-toxicidade em temperaturas elevadas. A participação do mercado de manufatura aditiva e materiais se inclina para matérias-primas metálicas em motores, trens de pouso e hastes ortopédicas, onde as ligas de titânio proporcionam relações ótimas de resistência por peso. Os filamentos de PA12 reforçados com fibra de carbono fornecem rigidez direcional para estruturas de drones e artigos esportivos, borrando a fronteira entre as classes de polímeros e compósitos.

Os filamentos de PET-G reciclado atendem às marcas de eletrônicos de consumo que buscam metas de embalagem de ciclo fechado, enquanto os pós de cobre com condutividade superior a 95% desbloqueiam bobinas de motores e trocadores de calor. Os fornecedores de materiais incluem parâmetros de processo digitais com cada lote, garantindo construções corretas na primeira vez, que reduzem os custos de tentativa e erro para os usuários finais.

Por Usuário Final: O setor de saúde cresce mais rapidamente

O setor aeroespacial e de defesa representou 54,90% da participação do mercado de manufatura aditiva e materiais em 2025, ancorado por bocais de combustível qualificados para voo, suportes de satélites e revestimentos de entrada hipersônica. O setor de saúde registra o CAGR mais rápido de 16,91%, à medida que os hospitais imprimem placas cranianas específicas para pacientes, gaiolas espinhais e modelos cirúrgicos diretamente a partir de tomografias computadorizadas. Os laboratórios odontológicos adotam scanners intraorais e impressoras de resina para entregar coroas no mesmo dia, aumentando a produtividade em dez vezes em relação à fresagem. As montadoras intensificam a implantação de pinças de freio leves e suportes com otimização topológica que ampliam a autonomia de veículos elétricos em vários quilômetros por carga. Os OEMs de maquinário industrial adotam peças de reposição sob demanda para minimizar a sobrecarga de armazém e o tempo de inatividade em campo.

Análise Geográfica

A América do Norte comanda 36,45% do tamanho do mercado de manufatura aditiva e materiais em 2025, apoiada por orçamentos de defesa, iniciativas de exploração espacial profunda da NASA e um ecossistema maduro de fornecedores. Incentivos fiscais federais e as regras de dedução de P&D da Seção 174 recompensam o investimento de capital em novas linhas de produção. A orientação 510(k) da FDA para implantes impressos em 3D acelera o tempo de comercialização para os OEMs de dispositivos, reforçando o consumo doméstico de pós.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 16,55%, à medida que a China financia campeões domésticos de impressoras para reduzir a dependência de peças de motores importadas. O cluster de Manufatura Aditiva Nacional de Singapura certifica ligas aeroespaciais e treina técnicos, transformando a ilha em um polo regional de exportação. O programa de Incentivo Vinculado à Produção da Índia subsidia a compra de impressoras de metal para os setores automotivo e de energia, enquanto o Centro de Pesquisa Cooperativa da Austrália avança na atomização de pós de titânio a partir de minério local.

A Europa concentra-se na sustentabilidade; o pacote Fit-for-55 da UE incentiva os OEMs a imprimir suportes leves que reduzem as emissões dos veículos. A Agência Espacial Europeia demonstra a primeira peça de aço inoxidável fabricada a bordo da ISS, validando a impressão em microgravidade para infraestrutura lunar. As montadoras alemãs codesenvolvem ligas de alumínio-silício que se soldam de forma contínua sem defeitos de trinca a quente, estabelecendo um padrão de referência para aplicações relevantes para colisão.

Cenário Competitivo

A fragmentação do mercado prevalece, mas as perdas crescentes pressionam os OEMs a consolidar. Os quatro principais fornecedores públicos registraram coletivamente USD 986,2 milhões em prejuízos líquidos no último exercício fiscal, desencadeando fusões que buscam sinergias de custos em vez de crescimento de receita. A aquisição da Desktop Metal pela Nano Dimension por USD 183 milhões une plataformas de polímeros e metais para oferecer um conjunto completo de produção. A Stratasys adquire a propriedade intelectual de compósitos da Arevo, adicionando deposição de fibra contínua que atende às metas de resistência aeroespacial enquanto reduz a massa.

Os fornecedores diversificam-se em pós certificados e equipamentos de pós-processamento para capturar margens recorrentes à medida que os preços de hardware caem. As certificações ISO 9001 e AS9100 tornam-se pré-requisitos para pedidos de compra aeroespaciais, eliminando os concorrentes com capital insuficiente. Empresas de usinagem híbrida como a United Grinding integram módulos de revestimento a laser em fresadoras de cinco eixos, simplificando os fluxos de trabalho para lâminas de turbinas e insertos de ferramentas. A integração vertical estende-se ao software; os códigos de simulação de construção aproveitam modelos de múltipla física para prever distorções, reduzindo as taxas de refugo e encurtando os ciclos de design.

Líderes do Setor de Manufatura Aditiva e Materiais

3D Systems Corporation

Stratasys Ltd

EnvisionTEC GmbH

Exone Company

General Electric Company (GE Additive)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Evonik concluiu a aquisição da Structured Polymers, obtendo tecnologia patenteada para converter plásticos pós-consumo em pós de alto fluxo para sistemas de base a laser.

- Fevereiro de 2025: A Formlabs adquiriu a Micronics para ampliar sua linha de sinterização seletiva a laser e democratizar a fusão em leito de pó no chão de fábrica.

- Fevereiro de 2025: A Nano Dimension concluiu a aquisição da Desktop Metal por USD 183 milhões, criando uma entidade combinada com receita pro-forma de USD 246 milhões em 2023 e economia de sinergias projetada em USD 30 milhões.

- Novembro de 2024: O United Grinding Group adquiriu a GF Machining Solutions, integrando módulos de retificação, usinagem por descarga elétrica e manufatura aditiva para fluxos de trabalho híbridos.

Escopo do Relatório Global do Mercado de Manufatura Aditiva e Materiais

A impressão 3D é uma tecnologia na qual objetos tridimensionais podem ser criados pela adição de materiais em camadas a um modelo de design auxiliado por computador (CAD). Essa impressão 3D também é chamada de manufatura aditiva (AM). A AM permite a produção de peças personalizadas com geometrias intrincadas e desperdício mínimo, reduzindo assim o custo de peças de alto valor. Ela auxilia em alterações rápidas de design com eficiência durante o processo de fabricação, o que reduz os prazos de entrega. A tecnologia também torna possível construir objetos que anteriormente exigiam montagem a partir de várias peças em uma única entidade, melhorando sua resistência e longevidade.

A tecnologia segmenta o Mercado de Manufatura Aditiva e Materiais (Estereolitografia, Modelagem por Fusão e Deposição, Sinterização a Laser e Outras Tecnologias), Usuário Final (Aeroespacial e Defesa, Automotivo, Saúde, Industrial e Outros Usuários Finais), Material (Plástico, Metais e Cerâmicas) e Geografia.

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões).

| Tecnologias de Base de Polímeros | Modelagem por Fusão e Deposição (FDM) |

| Estereolitografia (SLA) | |

| Processamento Digital de Luz (DLP) | |

| Jateamento de Material (PolyJet) | |

| Jateamento de Ligante - Polímeros | |

| Tecnologias de Base de Metais | Fusão em Leito de Pó (SLM, EBM) |

| Deposição por Energia Direcionada | |

| Tecnologias de Base de Cerâmica | SLA Cerâmica |

| Jateamento de Ligante Cerâmica | |

| Outras Tecnologias |

| Polímeros | Termoplásticos de Uso Geral (ABS, PLA) |

| Plásticos de Engenharia (PA, PEEK) | |

| Resinas Fotopoliméricas | |

| Termoplásticos de Alto Desempenho (ULTEM, PEKK) | |

| Metais | Ligas de Titânio |

| Ligas de Alumínio | |

| Aços Inoxidáveis | |

| Superligas de Níquel | |

| Metais Preciosos | |

| Cerâmicas | Alumina |

| Zircônia | |

| Carboneto de Silício | |

| Compósitos e Outras Matérias-Primas Emergentes |

| Aeroespacial e Defesa | |

| Automotivo | |

| Saúde | Dispositivos Médicos |

| Odontológico | |

| Maquinário Industrial | |

| Produtos de Consumo | |

| Construção | |

| Educação e Pesquisa | |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Tecnologia | Tecnologias de Base de Polímeros | Modelagem por Fusão e Deposição (FDM) |

| Estereolitografia (SLA) | ||

| Processamento Digital de Luz (DLP) | ||

| Jateamento de Material (PolyJet) | ||

| Jateamento de Ligante - Polímeros | ||

| Tecnologias de Base de Metais | Fusão em Leito de Pó (SLM, EBM) | |

| Deposição por Energia Direcionada | ||

| Tecnologias de Base de Cerâmica | SLA Cerâmica | |

| Jateamento de Ligante Cerâmica | ||

| Outras Tecnologias | ||

| Por Tipo de Material | Polímeros | Termoplásticos de Uso Geral (ABS, PLA) |

| Plásticos de Engenharia (PA, PEEK) | ||

| Resinas Fotopoliméricas | ||

| Termoplásticos de Alto Desempenho (ULTEM, PEKK) | ||

| Metais | Ligas de Titânio | |

| Ligas de Alumínio | ||

| Aços Inoxidáveis | ||

| Superligas de Níquel | ||

| Metais Preciosos | ||

| Cerâmicas | Alumina | |

| Zircônia | ||

| Carboneto de Silício | ||

| Compósitos e Outras Matérias-Primas Emergentes | ||

| Por Usuário Final | Aeroespacial e Defesa | |

| Automotivo | ||

| Saúde | Dispositivos Médicos | |

| Odontológico | ||

| Maquinário Industrial | ||

| Produtos de Consumo | ||

| Construção | ||

| Educação e Pesquisa | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é a velocidade de crescimento da receita no mercado de manufatura aditiva e materiais?

As vendas globais estão projetadas para crescer de USD 110,63 bilhões em 2026 para USD 233,58 bilhões até 2031, equivalendo a um CAGR de 16,12%.

Qual tecnologia lidera os embarques de unidades atualmente?

A Modelagem por Fusão e Deposição continua sendo a líder em volume, detendo 39,68% de participação de mercado em 2025.

Qual segmento está se expandindo mais rapidamente?

A Deposição por Energia Direcionada é o segmento de tecnologia de crescimento mais rápido, com previsão de registrar um CAGR de 16,98% até 2031.

Por que a adoção no setor de saúde está acelerando agora?

A orientação da FDA e implantes comprovados, como os dispositivos de titânio poroso da Stryker, permitem que os hospitais imprimam peças específicas para pacientes, impulsionando um CAGR de 16,91% no segmento.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico está prevista para crescer a um CAGR de 16,55%, apoiada por incentivos governamentais, bases de manufatura em expansão e ambiciosas aspirações aeroespaciais.

Como a sustentabilidade está influenciando as escolhas de materiais?

Os pós reciclados de polímeros e metais reduzem custos e a pegada de carbono, alinhando-se às políticas de economia circular da UE e à crescente demanda por cadeias de suprimento de baixo impacto.

Página atualizada pela última vez em: