Taille et Part du Marché Indien des Composites Automobiles en Fibre de Verre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

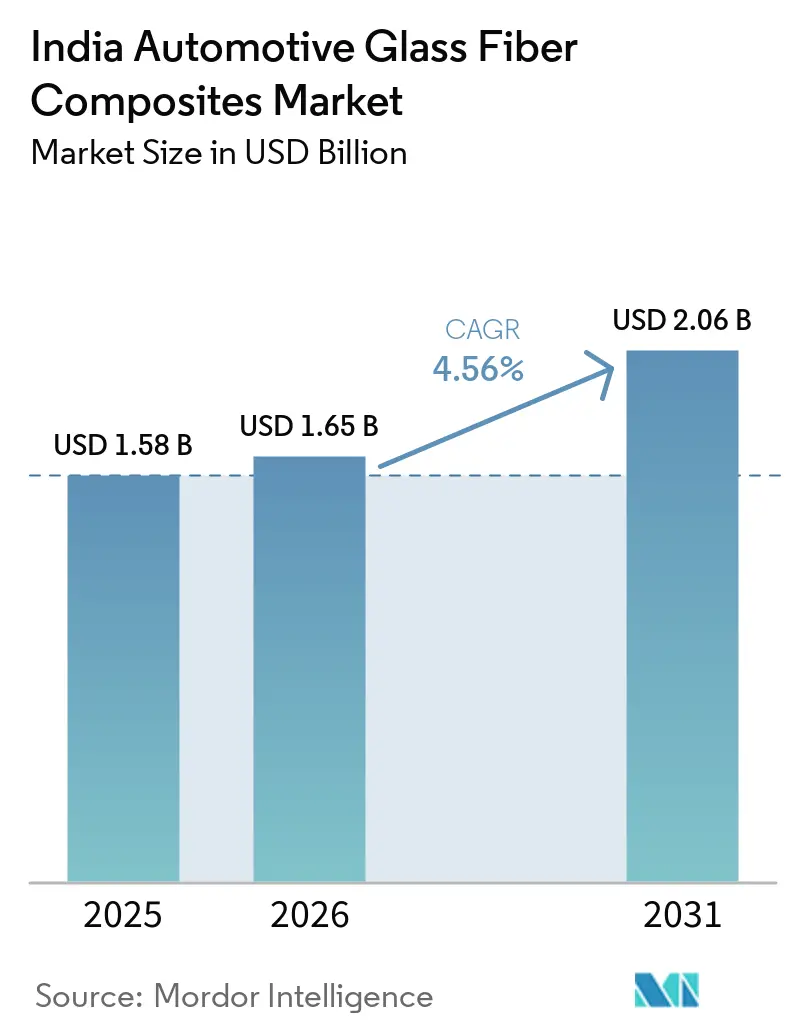

| Taille du marché de l'année de base (2025) | 1.58 Milliards de dollars |

| Taille du Marché (2026) | 1.65 Milliards de dollars |

| Taille du Marché (2031) | 2.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.56% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Indien des Composites Automobiles en Fibre de Verre par Mordor Intelligence

La taille du Marché Indien des Composites Automobiles en Fibre de Verre devrait s'étendre de 1,58 milliard USD en 2025 et 1,65 milliard USD en 2026 à 2,06 milliards USD d'ici 2031, enregistrant un CAGR de 4,56 % entre 2026 et 2031. Les programmes de véhicules électriques financés par les subventions FAME-II, le dispositif PLI-ACC pour les batteries et les incitations étatiques aux véhicules électriques amplifient la demande d'allègement, et la fibre de verre reste le renforcement privilégié car elle offre une résistance à la traction compétitive à une fraction de l'intensité énergétique de la fibre de carbone. Les mouleurs nationaux de rang 1 et rang 2 se développent rapidement, mais l'Inde importe encore environ 250 kilotonnes de roving chaque année, exposant la chaîne d'approvisionnement à la volatilité du fret et aux risques géopolitiques. Les objectifs de réduction de poids des équipementiers s'articulent avec les nouvelles règles de Responsabilité Élargie du Producteur qui favorisent les matrices thermoplastiques recyclables. Ensemble, ces facteurs positionnent les composites en fibre de verre comme une voie rentable pour préserver l'autonomie de conduite, réduire les émissions de CO₂ sur le cycle de vie et garantir la conformité aux normes CAFE.

Principaux Enseignements du Rapport

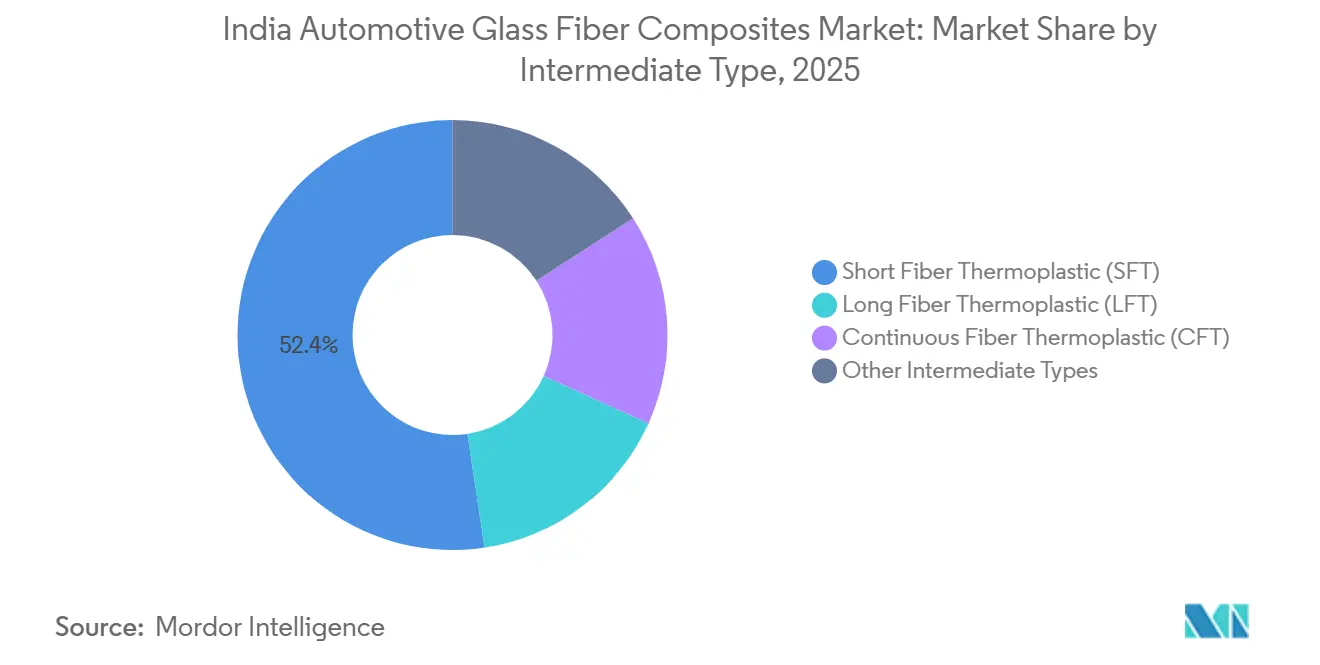

- Par type intermédiaire, le thermoplastique à fibres courtes (SFT) détenait une part de marché de 52,38 % en 2025, et la part du thermoplastique à fibres longues (LFT) devrait croître à un CAGR de 5,84 % durant la période de prévision (2026-2031).

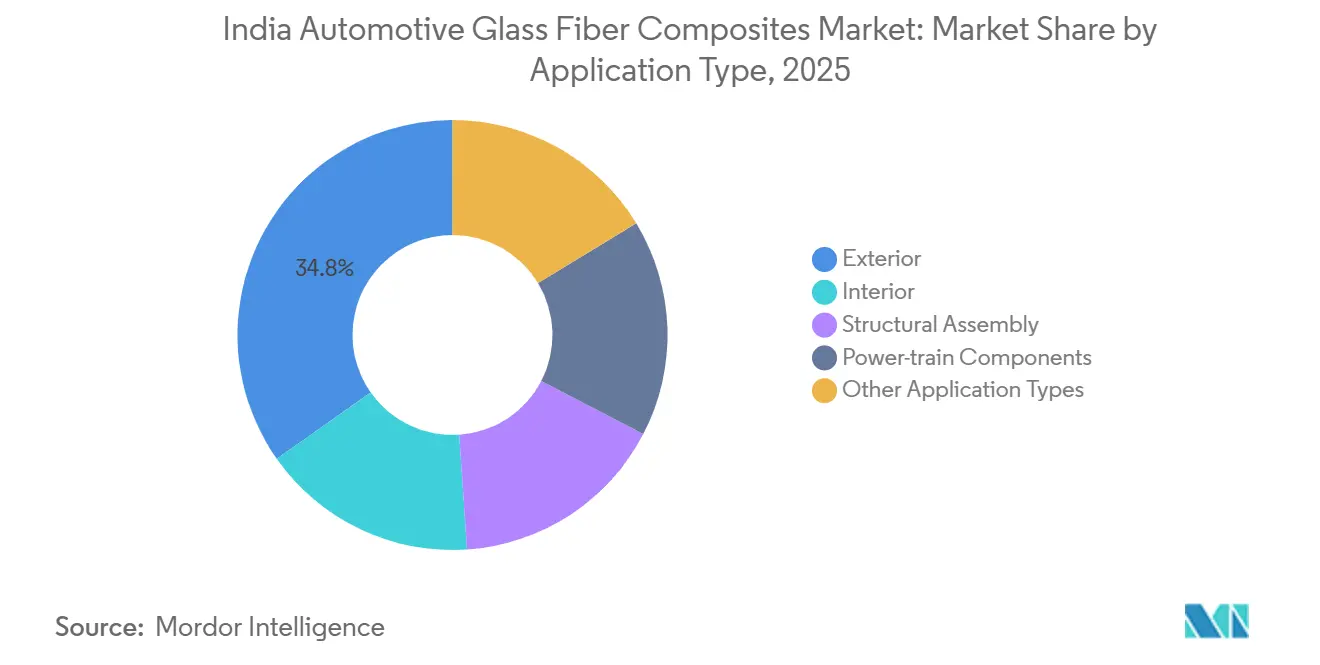

- Par type d'application, l'extérieur détenait une part de 34,76 % en 2025, et l'application d'assemblage structurel devrait enregistrer une croissance de 6,12 % durant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Indien des Composites Automobiles en Fibre de Verre

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la production de véhicules électriques dans le cadre des incitations FAME-II | +1.2% | Maharashtra, Gujarat, Tamil Nadu, Karnataka | Moyen terme (2-4 ans) |

| Avantage coût-performance de la fibre de verre par rapport à la fibre de carbone | +0.8% | National | Long terme (≥ 4 ans) |

| Expansion de la capacité de moulage nationale de rang 1/2 | +1.0% | Tamil Nadu, Gujarat, Maharashtra | Moyen terme (2-4 ans) |

| Dispositif PLI-ACC stimulant les thermoplastiques haute résistance | +0.9% | Gujarat, Tamil Nadu, Karnataka | Moyen terme (2-4 ans) |

| Transition vers les composites thermoplastiques recyclables | +0.7% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Production de Véhicules Électriques dans le Cadre des Incitations FAME-II

Les subventions FAME-II ont soutenu 1,61 million de véhicules électriques jusqu'en 2025, et le programme successeur PM E-DRIVE prolongera le financement jusqu'en 2028[1]Bureau de Presse et d'Information, "Le gouvernement approuve le dispositif d'Incitation Liée à la Production pour le Stockage de Batteries ACC," pib.gov.in. Les voitures électriques à batterie pèsent environ 1,5 fois leurs homologues à moteur à combustion interne, de sorte que les équipementiers s'appuient sur des boîtiers de batterie et des boucliers de soubassement en fibre de verre pour compenser la masse supplémentaire. Tata Motors, Hyundai et Suzuki ont chacun adopté des pièces en fibre de verre dans leurs plateformes de nouvelle génération, démontrant que les composites contribuent à préserver l'autonomie sans éroder la compétitivité des prix. Les fournisseurs de rang 1 répondent en déployant des lignes de moulage à cycle rapide à proximité des pôles de véhicules électriques, réduisant les délais et les coûts logistiques. À mesure que l'électrification se généralise à l'échelle nationale, les composites légers deviennent indispensables plutôt qu'optionnels.

Avantage Coût-Performance de la Fibre de Verre par Rapport à la Fibre de Carbone

La fibre de verre représente près de 92 % du volume des composites automobiles car elle offre une résistance à la traction de 350 MPa à un dixième de l'énergie incorporée de la fibre de carbone vierge[2]Société Royale de Chimie, "Consommation d'énergie et impact environnemental dans la production de fibre de carbone," rsc.org. Les véhicules grand public dont le prix est inférieur à 15 000 USD ne peuvent pas absorber les surcoûts de la fibre de carbone, faisant des polymères renforcés de fibre de verre le choix pragmatique pour les panneaux extérieurs, les structures de sièges et les couvercles de batterie. Trinseo et CSP ont lancé des grades à fibres longues qui réduisent le poids des boîtiers de plus de 25 % par rapport à l'acier, prouvant que les seuils de performance peuvent être atteints à un coût compétitif. À mesure que les limites CAFE se resserrent, l'équilibre entre résistance, prix et durabilité maintient la fibre de verre en tête des matériaux concurrents.

Expansion de la Capacité de Moulage Nationale de Rang 1/2

Saint-Gobain a investi 3 400 crores INR (39 milliards USD) pour ajouter une ligne de flottage de 1 000 tonnes par jour à Chennai, et 3B Fibreglass porte sa capacité à 120 kilotonnes d'ici mi-2025. La nouvelle usine d'OPmobility au Maharashtra et l'installation de pultrusion d'Exel Composites à Goa améliorent la disponibilité locale de poutres structurelles, de traverses transversales et de plateaux de batterie. L'expansion de l'offre nationale raccourcit les délais de livraison, stabilise les prix et encourage les équipementiers à spécifier des composites en fibre de verre dans les modèles à fort volume. Les clusters régionaux créent également des emplois et améliorent les compétences de la main-d'œuvre.

Dispositif PLI-ACC Stimulant les Thermoplastiques Haute Résistance

Le programme PLI-ACC a attribué 40 GWh de capacité de batteries dans le cadre d'un budget de 18 100 crores INR (207,8 milliards USD), suscitant une demande de stratifiés thermoplastiques à fibres continues répondant aux charges structurelles des systèmes cellule-à-pack. Le Nymax REC 6000 en nylon recyclé d'Avient, lancé en 2026, fournit jusqu'à 30 % de fibre de verre tout en satisfaisant les exigences d'impact et dimensionnelles pour les couvercles de batterie. Couplé aux incitations PLI-Auto pour les composants avancés, le dispositif accélère l'investissement dans des grades recyclables à haute rigidité qui élargissent le domaine d'application des composites en fibre de verre.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Obstacles au recyclage et à la fin de vie des thermodurcissables | -0.40% | National, avec un impact aigu dans les États dépourvus d'infrastructures de recyclage avancées | Moyen terme (2-4 ans) |

| Pénuries intermittentes de roving et de résine PA | -0.30% | National, avec un impact aigu dans les clusters industriels du Gujarat, du Tamil Nadu et du Maharashtra | Court terme (≤ 2 ans) |

| Base limitée de compétences des équipementiers en conception pour les composites | -0.30% | National, avec une concentration dans les réseaux de fournisseurs de rang 2 et rang 3 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obstacles au Recyclage et à la Fin de Vie des Thermodurcissables

La pyrolyse conventionnelle élimine presque toute la résine, mais réduit la résistance de la fibre de verre récupérée jusqu'à 50 %, limitant la réutilisation aux charges de faible valeur. Les voies chimiques préservent davantage les propriétés, mais restent à l'échelle pilote et coûteuses. Les 82 Installations Agréées de Mise à la Casse de Véhicules en Inde peinent donc à valoriser les déchets thermodurcissables, ce qui dissuade les équipementiers de spécifier des pièces en époxy ou en polyester. Sans tests normalisés ni passeports numériques pour les fibres récupérées, les fournisseurs de rang intermédiaire craignent des responsabilités en matière de garantie, ralentissant la pénétration du marché des composites en fibre de verre thermodurcissables.

Pénuries Intermittentes de Roving et de Résine PA

L'Inde importe environ 250 kilotonnes de roving de verre chaque année auprès de fournisseurs chinois, et la volatilité du fret peut prolonger les délais de livraison jusqu'à 12 semaines. Les matières premières polyamides font face à des contraintes similaires, exposant les mouleurs à des pics de prix et les obligeant à constituer des stocks de sécurité de 60 jours qui immobilisent le fonds de roulement. Les acteurs locaux tels que Goa Glass Fibre et U.P. Twiga Fiberglass restent limités en capitaux, ce qui freine les ajouts rapides de capacité. L'insécurité des approvisionnements en matières premières augmente les coûts de production et peut retarder les lancements de nouveaux modèles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type Intermédiaire : La Domination du SFT Masque la Progression Structurelle du LFT

En 2025, le Thermoplastique à Fibres Courtes représentait 52,38 % du marché indien des composites automobiles en fibre de verre, reflétant l'économie des cycles rapides du moulage par injection pour les modules de portes, les tableaux de bord et les garnitures extérieures non porteuses. Le Thermoplastique à Fibres Longues devrait croître à un CAGR de 5,84 % durant la période de prévision (2026-2031), à mesure que les équipementiers l'adoptent pour les boîtiers de batterie, les traverses transversales et les boucliers de soubassement exigeant des rapports rigidité/poids plus élevés. Les rubans à fibres continues restent une niche mais gagnent en dynamisme grâce aux nouvelles lignes de pultrusion à Goa et aux partenariats de recherche visant les plaques bipolaires pour piles à combustible à hydrogène. La taille du Marché Indien des Composites Automobiles en Fibre de Verre pour les composants LFT devrait s'étendre régulièrement à mesure que les fournisseurs de rang 1 valident des architectures multi-matériaux permettant jusqu'à 40 % de réduction du nombre de pièces. Le SFT conservera son avantage en volume, mais la part du LFT dans les assemblages structurels progressera parallèlement à la production de véhicules électriques.

La traverse transversale hybride métal-plastique de Röchling réduit le poids de 40 % par rapport à l'acier tout en intégrant des points de fixation, illustrant comment le LFT réduit la complexité d'assemblage. Les feuilles Tepex de LANXESS combinent des couches de verre continu avec des âmes en polypropylène pour offrir une résistance aux impacts de gravillons pour les boucliers de soubassement de SUV. L'initiative d'allègement de Maruti Suzuki a déjà supprimé 80 kilogrammes d'une plateforme de petite voiture, prouvant que la substitution progressive par des composites contribue à des gains d'économie de carburant de 3 à 4 %. À mesure que les transformateurs locaux font évoluer les presses de compression et d'injection au-delà de 4 000 kN, les stratifiés LFT et hybrides s'étendront davantage dans les domaines semi-structurels.

Par Type d'Application : L'Extérieur Reste en Tête, l'Assemblage Structurel s'Accélère

Les pièces extérieures détenaient 34,76 % de la part des revenus en 2025 grâce aux ailes, calandres et hayons peintables et résistants à la corrosion. L'assemblage structurel devrait enregistrer un CAGR de 6,12 % durant la période de prévision (2026-2031), à mesure que les plateaux de batterie, les boucliers de soubassement et les poutres de choc migrent vers des thermoplastiques en fibre de verre préservant l'autonomie et la résistance aux chocs. Les modules intérieurs et les couvercles de groupe motopropulseur maintiennent une demande soutenue pour le SFT, tandis que les grades polyamide haute température supportent les carters d'huile et les couvercles de distribution. La taille du Marché Indien des Composites Automobiles en Fibre de Verre pour les composants structurels est appelée à progresser à mesure que les plateformes de véhicules électriques nécessitent des systèmes de boîtiers intégrés de grande taille. Les volumes extérieurs resteront robustes, mais leur part diminuera progressivement à mesure que les cas d'usage structurels se multiplient.

Le programme de pare-chocs à délai rapide d'OPmobility montre que les mouleurs locaux peuvent surpasser les emboutisseurs métalliques sur les délais d'outillage, un avantage clé sur le marché indien sensible aux coûts. Les spoilers composites sans peinture de Hyundai permettent des économies de poids de 25 %, et Mahindra teste des carters d'huile composites qui réduisent de 15 kilogrammes le poids par véhicule. Les boîtiers en polycarbonate à fibres longues de Trinseo réduisent l'empreinte carbone de 30 % par rapport à l'aluminium, soulignant le dividende de durabilité qui résonne avec les réglementations sur la Responsabilité Élargie du Producteur.

Analyse Géographique

Le Tamil Nadu représente la majeure partie de la production nationale de véhicules électriques, soutenu par des exonérations totales de taxe routière et des incitations aux batteries qui attirent des équipementiers tels que Hyundai, Nissan-Renault et Tata Motors. La politique de véhicules électriques du Maharashtra, dotée de 1 993 crores INR (22,87 milliards USD), vise une pénétration de 30 % d'ici 2030 et ancre la demande de composites autour de Pune et Talegaon, où OPmobility et Jushi prévoient de nouvelles capacités. Le Karnataka offre des subventions d'investissement de 25 % et accueille la centrale solaire en toiture de 3,7 mégawatts de Kia ; ses trois clusters de mobilité hébergent des mouleurs approvisionnant à la fois les voitures particulières et les deux-roues. Le pôle de Sanand au Gujarat soutient la production de la Suzuki e VITARA et la nouvelle installation de NTF India, renforçant la demande de boîtiers de batterie et de composants pour piles à combustible. Ces quatre États forment collectivement le noyau du Marché Indien des Composites Automobiles en Fibre de Verre, fournissant la majeure partie des volumes nationaux de véhicules et favorisant des réseaux de livraison de composites en flux tendu.

L'arbitrage des incitations régionales détermine les implantations d'usines. L'Uttar Pradesh accorde des exonérations totales de taxe routière, stimulant l'adoption des rickshaws électriques et la demande de toits-auvents légers, tandis que la politique axée sur les camions du Madhya Pradesh alimente la demande de carénages composites pour les véhicules lourds. L'investissement de Saint-Gobain de 3 400 crores INR (39 milliards USD) à Oragadam cimente le statut du Tamil Nadu en tant que nœud de matières premières, et la ligne de pultrusion d'Exel à Goa offre un accès à l'exportation côtière. Malgré des atouts localisés, les dispositifs nationaux tels que FAME-II et PLI-ACC fournissent des bases fiscales uniformes qui atténuent les lacunes des politiques étatiques. Par conséquent, la part de marché des composites automobiles en fibre de verre en Inde des clusters du sud et de l'ouest reste dominante jusqu'en 2031, même si les zones du nord et du centre gagnent en capacité.

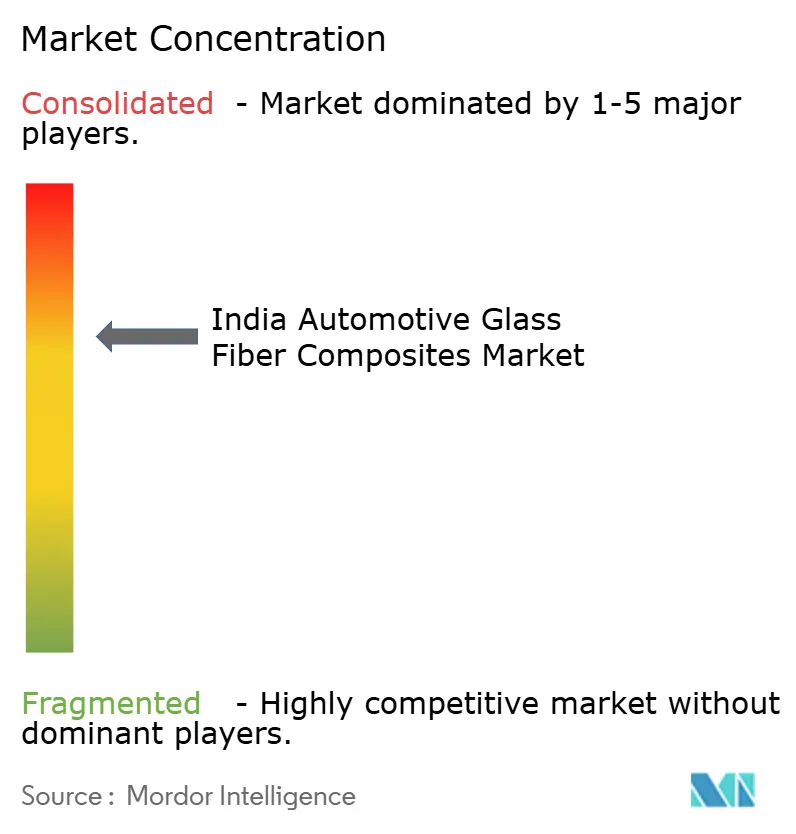

Paysage Concurrentiel

Le Marché Indien des Composites Automobiles en Fibre de Verre est modérément consolidé. Les mouvements stratégiques se concentrent autour des ajouts de capacité, des lancements de grades recyclés et des collaborations d'allègement avec les équipementiers. Hexcel tire parti de son savoir-faire aérospatial pour fournir des préimprégnés à durcissement rapide et des rubans pour les projets de mobilité indiens, ouvrant la voie aux composants de châssis à fibres continues. Des obstacles persistent : approvisionnement irrégulier en roving, savoir-faire limité en chimie d'ensimage et compétences rares en conception pour les composites au sein des équipes d'ingénierie des équipementiers.

Leaders du Secteur des Composites Automobiles en Fibre de Verre en Inde

Owens Corning

Jushi India Fiberglass Pvt. Ltd.

3B - the fibreglass company

Saint-Gobain India

Veplas d.d.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Owens Corning a finalisé la cession de son activité de renforcements en verre au groupe Praana, basé à Mumbai. Ce développement devrait impacter le marché des composites automobiles en fibre de verre en Inde en favorisant la production localisée et en renforçant la chaîne d'approvisionnement nationale.

- Septembre 2025 : Triumph Composites Pvt. Ltd. et Quartz Fibre Private Limited ont reçu l'approbation de la Commission de la Concurrence de l'Inde pour acquérir une participation dans Owens-Corning (India) Pvt. Ltd. Dans le cadre d'un Accord Cadre d'Achat d'Actions (MSPA), les parties concernées ont convenu de céder l'activité mondiale de renforcement en fibre de verre d'Owens-Corning, y compris ses opérations en Inde.

Périmètre du Rapport sur le Marché Indien des Composites Automobiles en Fibre de Verre

Les composites automobiles en fibre de verre (GFRP) sont des matériaux légers à haute résistance composés de fibres de verre incorporées dans une matrice de résine polymère, largement utilisés pour remplacer les métaux, réduire le poids des véhicules et diminuer les émissions.

Le rapport sur le Marché Indien des Composites Automobiles en Fibre de Verre est segmenté par type intermédiaire et par type d'application. Par type intermédiaire, le marché est segmenté en thermoplastique à fibres courtes (SFT), thermoplastique à fibres longues (LFT), thermoplastique à fibres continues (CFT) et autres types intermédiaires. Par type d'application, le marché est segmenté en intérieur, extérieur, assemblage structurel, composants de groupe motopropulseur et autres types d'application. Les tailles de marché et les prévisions sont fournies en termes de valeur (USD).

| Thermoplastique à Fibres Courtes (SFT) |

| Thermoplastique à Fibres Longues (LFT) |

| Thermoplastique à Fibres Continues (CFT) |

| Autres Types Intermédiaires |

| Intérieur |

| Extérieur |

| Assemblage Structurel |

| Composants de Groupe Motopropulseur |

| Autres Types d'Application |

| Par Type Intermédiaire | Thermoplastique à Fibres Courtes (SFT) |

| Thermoplastique à Fibres Longues (LFT) | |

| Thermoplastique à Fibres Continues (CFT) | |

| Autres Types Intermédiaires | |

| Par Type d'Application | Intérieur |

| Extérieur | |

| Assemblage Structurel | |

| Composants de Groupe Motopropulseur | |

| Autres Types d'Application |

Questions Clés Traitées dans le Rapport

Quelle est la taille prévisionnelle du marché indien des composites automobiles en fibre de verre en 2031 ?

Le marché indien des composites automobiles en fibre de verre devrait atteindre 2,06 milliards USD d'ici 2031.

À quelle vitesse le marché devrait-il croître après 2026 ?

Le Marché Indien des Composites Automobiles en Fibre de Verre devrait se développer à un CAGR de 4,56 % entre 2026 et 2031.

Quel type intermédiaire connaît la croissance la plus rapide ?

Le Thermoplastique à Fibres Longues devrait afficher la croissance la plus rapide avec un CAGR de 5,84 % jusqu'en 2031.

Pourquoi les équipementiers privilégient-ils la fibre de verre par rapport à la fibre de carbone en Inde ?

La fibre de verre offre une résistance similaire à un coût et une énergie bien inférieurs, correspondant aux gammes de prix du marché grand public et aux exigences de durabilité.

Quels États indiens génèrent la demande de composites la plus élevée ?

Le Tamil Nadu, le Maharashtra, le Karnataka et le Gujarat sont en tête en raison de la concentration de la production de véhicules électriques et des incitations favorables.

Dernière mise à jour de la page le: