Taille et part du marché allemand des diagnostics in vitro

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 5.82 Milliards de dollars |

| Taille du Marché (2026) | 6.14 Milliards de dollars |

| Taille du Marché (2031) | 8.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.58% CAGR |

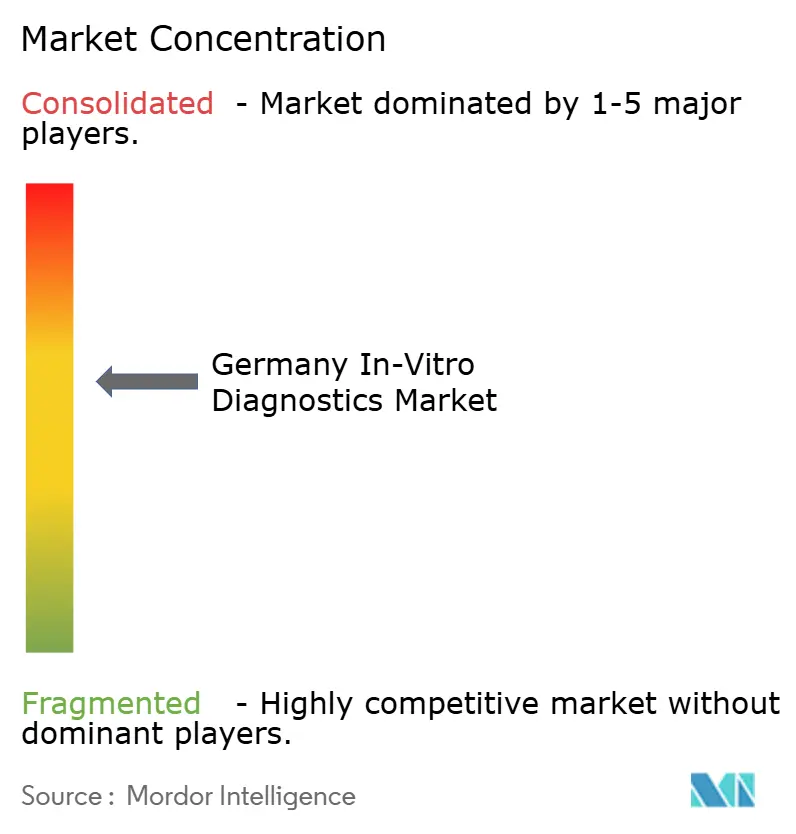

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché allemand des diagnostics in vitro par Mordor Intelligence

La taille du marché allemand des diagnostics in vitro devrait passer de 5,82 milliards USD en 2025 à 6,14 milliards USD en 2026 et atteindre 8,06 milliards USD d'ici 2031, à un CAGR de 5,58 % sur 2026-2031.

Sous cette croissance globale régulière se profile un glissement structurel de la chimie clinique de routine vers les tests moléculaires à haute valeur ajoutée, une évolution portée par le programme de séquençage génomique genomDE, l'échéance de recertification IVDR de mai 2026 qui approche, et la loi allemande sur l'utilisation des données de santé, qui impose l'interopérabilité nationale des dossiers médicaux électroniques. Les fabricants élaguent leurs portefeuilles hérités pour financer l'innovation conforme à l'IVDR, tandis que les laboratoires canalisent leurs investissements vers l'automatisation et les intergiciels capables de transmettre des résultats propres au format FHIR aux hubs de données nationaux. Parallèlement, les assureurs statutaires récompensent le dépistage préventif pour une population vieillissante dans laquelle 25 à 27 % des citoyens auront ≥ 67 ans d'ici 2038, orientant la demande vers les panels diabète, cardiovasculaires et oncologiques. Ensemble, ces forces positionnent le marché allemand des diagnostics in vitro à l'intersection des politiques publiques, de la démographie et de l'adoption des technologies de médecine de précision.

Principaux enseignements du rapport

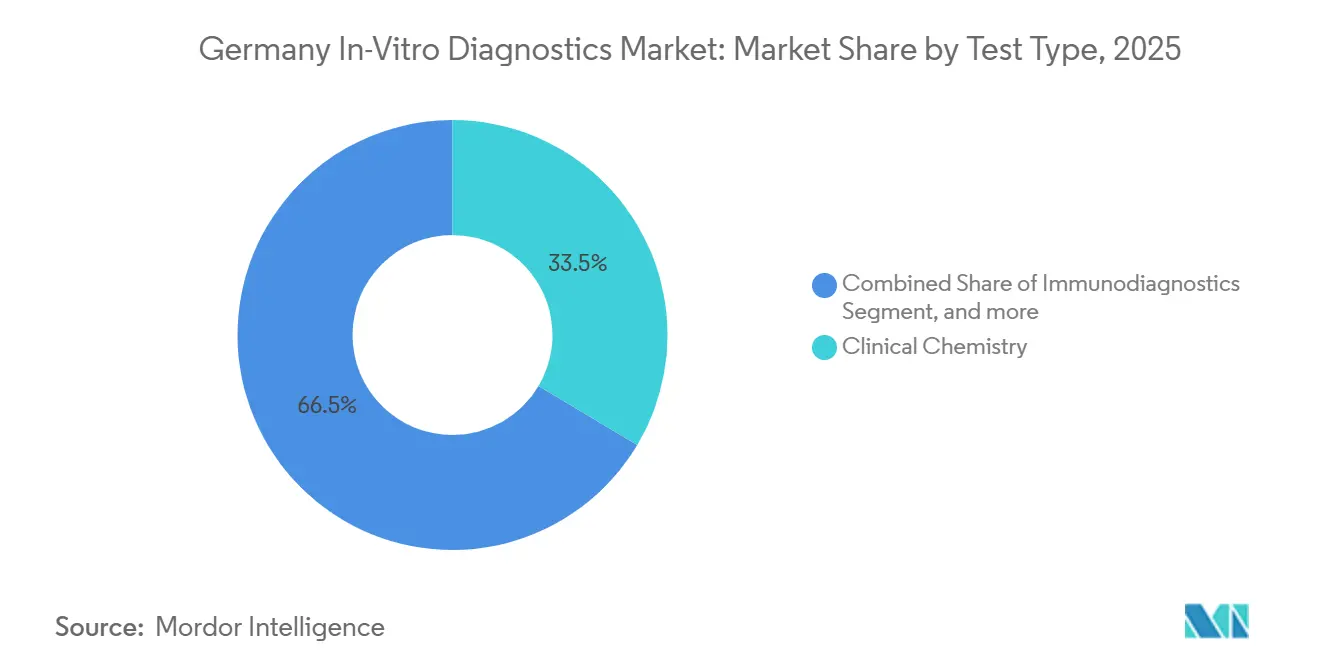

- Par type de test, la chimie clinique a représenté 33,54 % de la part du marché allemand des diagnostics in vitro en 2025, tandis que les diagnostics moléculaires devraient progresser à un CAGR de 7,87 % jusqu'en 2031.

- Par produit et service, les réactifs et consommables ont représenté 55,65 % de la taille du marché allemand des diagnostics in vitro en 2025, mais les logiciels et services progressent à un CAGR de 8,65 % jusqu'en 2031.

- Par utilisabilité, les dispositifs à usage unique détenaient 65,76 % de la part en 2025, tandis que les plateformes réutilisables devraient afficher un CAGR de 7,99 % entre 2026 et 2031.

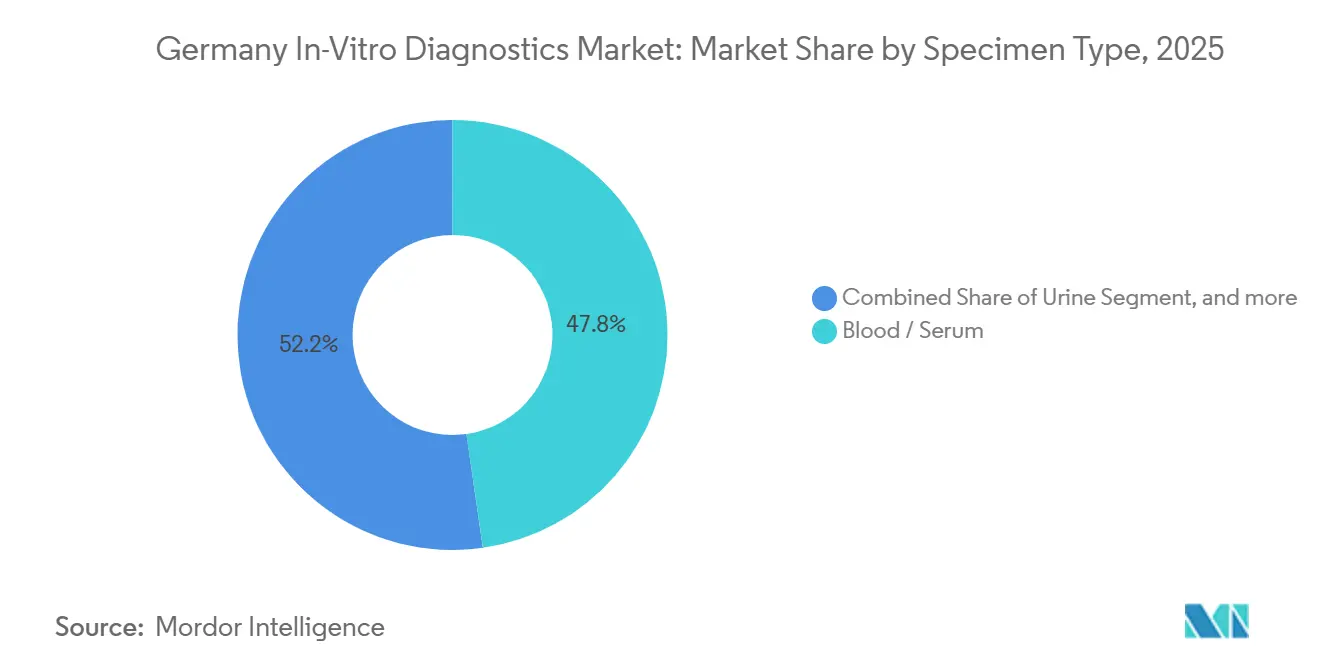

- Par type de spécimen, le sang et le sérum représentaient 47,76 % de la part du marché allemand des diagnostics in vitro en 2025, et les tests à base d'urine progressent à un CAGR de 7,54 % jusqu'en 2031.

- Par application, les maladies infectieuses ont capté 30,65 % des revenus en 2025 ; la surveillance du diabète devrait enregistrer le CAGR le plus rapide à 8,88 % jusqu'en 2031.

- Par utilisateur final, les laboratoires de diagnostic ont généré 45,32 % des revenus en 2025, tandis que les centres de soins à domicile et de soins de proximité progressent à un CAGR de 8,65 % sur 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché allemand des diagnostics in vitro

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation du fardeau des maladies chroniques | +1.2% | National, avec une pression aiguë dans les régions vieillissantes (Bavière, Bade-Wurtemberg) | Long terme (≥ 4 ans) |

| Expansion des initiatives de médecine de précision | +1.5% | National, concentré dans les réseaux de centres hospitaliers universitaires (Berlin, Munich, Heidelberg) | Moyen terme (2 à 4 ans) |

| Financement public de l'infrastructure de santé numérique | +1.0% | National, déploiement accéléré dans les centres urbains | Moyen terme (2 à 4 ans) |

| Évolution vers des modèles de tests décentralisés | +0.9% | National, premiers gains dans les soins ambulatoires et les zones rurales | Court terme (≤ 2 ans) |

| Avancées technologiques continues dans les DIV | +1.3% | Mondial, avec un leadership allemand dans l'automatisation et l'intégration de l'IA | Long terme (≥ 4 ans) |

| Vieillissement de la population et accent sur la santé préventive | +1.1% | National, prononcé dans les États de l'Est avec un âge médian plus élevé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du fardeau des maladies chroniques

La pathologie chronique ancre les volumes de tests de base sur le marché allemand des diagnostics in vitro. Plus de 53,7 % des adultes vivent avec au moins une affection de longue durée, dont 8,4 % avec le diabète et 6,8 % avec une maladie cardiovasculaire, générant une demande continue pour les panels de chimie, les immunodosages et la surveillance glycémique[1]Institut Robert Koch, "Gesundheitsberichterstattung 2025," rki.de. Les assureurs statutaires ont élargi les intervalles de dépistage de l'HbA1c dans le cadre du Programme de gestion des maladies pour détecter le prédiabète précocement, et les tests en oncologie sont soutenus par 510 000 nouveaux diagnostics de cancer enregistrés en 2024. Les panels de biomarqueurs cardiovasculaires migrent vers la cardiologie ambulatoire car les recommandations 2025 préconisent des contrôles annuels de la troponine, du BNP et des D-dimères pour les citoyens de ≥ 50 ans, ouvrant un marché préventif récurrent.

Expansion des initiatives de médecine de précision

Le programme pilote genomDE doté de 700 millions EUR vise à séquencer 100 000 génomes d'ici 2027, intégrant le séquençage de nouvelle génération dans la pratique quotidienne de 33 centres de cancérologie complets. Les diagnostics compagnons relèvent désormais de la règle 3d de l'IVDR, ce qui signifie que l'utilité clinique doit être démontrée de manière prospective, mais une fois certifiés, ils bénéficient d'une certitude de remboursement. Le NovaSeq X Plus d'Illumina a ramené le coût du séquençage du génome entier à 200 USD par analyse, rendant l'échelle populationnelle réalisable. La pénétration du DPNI prénatal a bondi à 18 % des naissances en 2024 après une couverture GKV généralisée, soulignant comment la politique publique libère la demande latente de tests de précision.

Financement public de l'infrastructure de santé numérique

La loi allemande sur l'utilisation des données de santé rend les dossiers médicaux électroniques obligatoires pour 73 millions de citoyens d'ici 2025, contraignant chaque laboratoire à transmettre les résultats dans une structure FHIR interopérable. Les ventes d'intergiciels dépassent donc l'ensemble du marché allemand des diagnostics in vitro, progressant à un CAGR de 8,65 % à mesure que les laboratoires modernisent leurs systèmes d'information de laboratoire hérités. L'Espace européen des données de santé étend l'interopérabilité à 27 États membres, et les nouveaux codes de facturation EBM rémunèrent les médecins pour la télésurveillance assistée par algorithme, monétisant davantage les flux de données numérisées.

Évolution vers des modèles de tests décentralisés

L'article 64e du Code social, livre V, rembourse désormais les projets pilotes de soins de proximité, catalysant la surveillance continue du glucose, les panels respiratoires en pharmacie et les laboratoires mobiles itinérants dans les districts ruraux. Le FreeStyle Libre d'Abbott compte 1,2 million d'utilisateurs allemands ; le réseau GeneXpert de Cepheid dans 450 hôpitaux réduit le délai d'identification des agents pathogènes du sepsis à 90 minutes, et les fourgons de la Croix-Rouge bavaroise livrent des résultats sur site à 200 communes mal desservies. Ces modalités de réponse rapide captent la tranche de CAGR la plus rapide à 8,65 % du marché allemand des diagnostics in vitro.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Exigences strictes de conformité réglementaire | -1.8% | À l'échelle de l'UE, goulot d'étranglement aigu en Allemagne en raison de la concentration des organismes notifiés | Court terme (≤ 2 ans) |

| Pressions sur les prix et le remboursement | -1.2% | National, s'intensifiant pour les tests de commodité à fort volume | Moyen terme (2 à 4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement pour les composants critiques | -0.7% | Mondial, avec une exposition allemande via les importations de réactifs en provenance d'Asie | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité et à la sécurité des données | -0.5% | National, sous surveillance accrue dans le cadre du RGPD et de la loi sur la sécurité informatique 2.0 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences strictes de conformité réglementaire

La transition vers l'IVDR contraint environ 25 000 tests hérités à passer par seulement 35 organismes notifiés capables d'examiner environ 8 000 dossiers par an, laissant un arriéré qui pousse certains fournisseurs de taille intermédiaire à quitter le marché allemand des diagnostics in vitro. Le coût moyen de recertification par gamme de produits varie entre 200 000 et 500 000 EUR, et les diagnostics compagnons doivent financer des essais prospectifs sur 200 patients, prolongeant les délais de mise sur le marché jusqu'à deux ans. Le suivi par le BfArM montre que 18 % des fabricants ont déjà abandonné au moins un test à faible marge, réduisant le choix dans les panels de pathogènes de niche.

Pressions sur les prix et le remboursement

Le barème EBM a réduit le remboursement des panels de chimie à fort volume de 8 à 12 % entre 2022 et 2024, alors même que l'inflation des réactifs atteignait 6 %, comprimant les marges brutes. Les évaluations des technologies de santé du G-BA exigent désormais des preuves de coût-utilité avant l'inscription de nouveaux tests moléculaires, un processus coûtant jusqu'à 1,5 million EUR et ajoutant une incertitude de plusieurs années. Les assureurs privés introduisent par ailleurs une pré-autorisation pour les tests dont le prix dépasse 200 EUR, créant une charge administrative.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : Dynamique moléculaire aux côtés de l'échelle de la chimie clinique

La chimie clinique représentait 33,54 % de la part du marché allemand des diagnostics in vitro en 2025, portée par des millions de panels métaboliques et lipidiques traités chaque jour. Néanmoins, les diagnostics moléculaires affichent un CAGR soutenu de 7,87 % de 2026 à 2031, à mesure que les oncologues, généticiens et équipes de maladies infectieuses se tournent vers le séquençage de nouvelle génération et la PCR rapide. La taille du marché allemand des diagnostics in vitro liée aux tests moléculaires bénéficie directement du pipeline genomDE de 700 millions EUR et des mandats de diagnostics compagnons de l'IVDR qui garantissent le remboursement une fois l'utilité clinique démontrée. Les laboratoires continuent d'exploiter des plateformes de chimie pour le dépistage à l'échelle de la population, mais les budgets d'investissement favorisent de plus en plus les séquenceurs et les stations de PCR syndromique qui condensent des workflows de culture de plusieurs jours en analyses d'une heure. La part de la culture microbiologique s'érode à mesure que 450 hôpitaux allemands s'appuient sur le GeneXpert de Cepheid pour des panels de sepsis en 90 minutes, tandis que l'immunodiagnostic se maintient avec les charges de travail hormonales, des marqueurs tumoraux et auto-immunes.

Les analyseurs hématologiques automatisés tels que la série Sysmex XN intègrent des modules de morphologie par IA, réduisant les examens manuels de lames et élevant l'hématologie au rang de ligne de service à plus forte marge et axée sur les données. Les tests rapides de soins de proximité qui ont prospéré pendant la pandémie sont désormais réaffectés au dépistage de la grippe et du streptocoque dans les pharmacies communautaires. Au cours des cinq prochaines années, les projets alimentant genomDE dans 38 hôpitaux universitaires augmenteront la pénétration des tests de variants germinaux et somatiques, ancrant les diagnostics moléculaires dans une part de revenus à deux chiffres d'ici la fin de l'horizon de prévision.

Par produit et service : Les couches numériques dépassent le cœur des réactifs

Les réactifs et consommables ont généré 55,65 % de la taille du marché allemand des diagnostics in vitro en 2025, car chaque cycle de test nécessite des produits chimiques et des cartouches à usage unique. Pourtant, les revenus des logiciels et services progressent à un CAGR de 8,65 % jusqu'en 2031, à mesure que les laboratoires s'empressent d'installer des intergiciels qui convertissent les sorties des systèmes d'information de laboratoire hérités en messages FHIR conformes à l'IVDR. La loi allemande sur l'utilisation des données de santé, le lien avec l'Espace européen des données de santé et le téléchargement en temps réel vers EUDAMED reposent tous sur cette couche numérique. La part du marché allemand des diagnostics in vitro pour les instruments bénéficie d'une impulsion cyclique à mesure que les laboratoires remplacent les analyseurs vieillissants par des plateformes validées IVDR telles que le cobas 8000 de Roche ou l'Atellica de Siemens, qui intègrent l'automatisation du contrôle qualité pour satisfaire une surveillance post-commercialisation plus stricte.

Les lignes de service se diversifient au-delà de la maintenance vers le conseil réglementaire, les fabricants de taille intermédiaire externalisant la rédaction de la documentation technique pour 80 000 à 150 000 EUR par référence. La relocalisation de la production de réactifs renforce la continuité ; l'expansion de Thermo Fisher à Fribourg réduira la dépendance asiatique, et le gestionnaire de processus par IA de Siemens réduit les déchets de 15 %. Ensemble, ces investissements garantissent la persistance de la domination des réactifs, même si les revenus numériques se composent à partir d'une base plus petite.

Par utilisabilité : Les plateformes réutilisables à haut débit progressent

Les cartouches à usage unique, bandelettes et cassettes à flux latéral détenaient 65,76 % des revenus en 2025, répondant à la demande des consommateurs pour des tests faciles à domicile et en pharmacie. Néanmoins, les analyseurs réutilisables à haut débit devraient croître à un CAGR de 7,99 %, car les hôpitaux déploient de grands systèmes pour compenser les pénuries de personnel et enregistrer chaque événement de contrôle qualité pour la conformité IVDR. La contribution de la taille du marché allemand des diagnostics in vitro provenant des analyseurs réutilisables est amplifiée par des règles d'achat plus écologiques qui favorisent une consommation réduite de plastique dans le cadre de l'Initiative Laboratoire Vert de la Fédération hospitalière allemande.

Le FreeStyle Libre d'Abbott prouve l'attrait continu des dispositifs à usage unique — 1,2 million d'utilisateurs diabétiques actifs au troisième trimestre 2024 seulement — mais les laboratoires traitant plus de 500 spécimens par jour n'atteignent la parité de coût par test qu'avec les analyseurs réutilisables cobas ou de la série DxH. Les fournisseurs conçoivent donc des configurations modulaires où des packs de réactifs partagés peuvent effectuer des milliers de cycles avant élimination, réduisant les factures de déchets dangereux et s'alignant sur les objectifs de durabilité.

Par type de spécimen : Le sang domine, l'urine progresse pour la surveillance de la maladie rénale chronique

Les échantillons de sang et de sérum représentaient 47,76 % de la part du marché allemand des diagnostics in vitro en 2025, indispensables pour les workflows de chimie, d'immunodosage, d'hématologie et de biologie moléculaire. Les tests urinaires sont cependant le segment qui progresse le plus rapidement avec un CAGR de 7,54 %, la surveillance trimestrielle du rapport albumine-créatinine devenant obligatoire pour 2 millions de diabétiques à risque de maladie rénale chronique. La taille du marché allemand des diagnostics in vitro liée à l'ADN tumoral circulant augmente également, à mesure que les tests de biopsie liquide obtiennent un remboursement pour les cancers du poumon et colorectaux.

La salive sert désormais aux panels respiratoires rapides et aux dépistages oraux du VIH ; le test cœliaque IgA salivaire d'Euroimmun est entré dans les laboratoires allemands en 2024. Les biopsies tissulaires restent essentielles pour le profilage oncologique complexe, bien que la biopsie liquide réduise les procédures invasives. Le dépistage sanguin reste strictement réglementé par les tests NAT de l'Institut Paul-Ehrlich pour chaque don, garantissant la sécurité tout en ajoutant une demande régulière de kits NAT.

Par application : Le diabète dépasse la normalisation des infections

Les maladies infectieuses sont restées la plus grande tranche à 30,65 % en 2025, mais le recul des volumes liés à la COVID aplatit la croissance. La surveillance du diabète affiche un CAGR de 8,88 % jusqu'en 2031, soutenue par le remboursement de la surveillance continue du glucose pour tous les patients de type 2 traités à l'insuline. Ce pivot positionne le diabète comme le principal moteur de croissance au sein du marché allemand des diagnostics in vitro. L'oncologie bénéficie de l'adoption de la biopsie liquide ; le FoundationOne Liquid CDx de Roche, désormais remboursé pour le cancer bronchique non à petites cellules, illustre l'appétit des payeurs pour une surveillance minimalement invasive qui s'inscrit dans des cadres basés sur la valeur. Les panels de cardiologie se maintiennent sur la démographie vieillissante, et les tests multiplex auto-immuns raccourcissent les parcours diagnostiques pour les patients atteints de lupus ou du syndrome de Sjögren. L'acceptation du DPNI prénatal s'élargit à mesure que la couverture généralisée rend le dépistage de la trisomie routinier.

Par utilisateur final : Les laboratoires se consolident tandis que les réseaux de soins de proximité se développent

Les laboratoires de diagnostic ont généré 45,32 % des revenus de 2025, mais leur croissance est inférieure à celle des centres de soins à domicile et de soins de proximité, qui ont progressé à un CAGR de 8,65 %. Le réseau de 120 sites de Synlab a traité 180 millions de tests en 2024, en s'appuyant sur l'IA pour maintenir les effectifs stables, prouvant que l'échelle est la voie principale vers la survie des laboratoires. En revanche, les pharmacies, les cabinets de médecins généralistes et les fourgons mobiles captent désormais les patients qui préfèrent des réponses sur place en quelques minutes. La taille du marché allemand des diagnostics in vitro attachée aux hôpitaux présente un comportement hybride : les tests de haute acuité restent en interne, les panels de routine sont externalisés vers des méga-laboratoires. Les centres académiques pilotent la recherche de pointe en séquençage de nouvelle génération, financés par les subventions genomDE, et leurs tests développés en interne maintiennent l'agilité de découverte dans le cadre de la dérogation pour les tests développés en laboratoire de l'IVDR.

Analyse géographique

L'Allemagne représente près de 30 % du chiffre d'affaires total des DIV européens grâce à ses 84 millions d'habitants, ses 474 milliards EUR de dépenses de santé et un réseau de laboratoires dense[2]. La taille du marché allemand des diagnostics in vitro dépasse donc largement celle de pairs tels que la France et l'Italie, et son CAGR prévisionnel de 5,58 % dépasse légèrement leurs trajectoires de 4,8 à 5,2 %. Le leadership en médecine de précision émane des corridors des hôpitaux universitaires de Berlin et Munich, où genomDE canalise capitaux et talents. La Bavière et le Bade-Wurtemberg dépassent les moyennes nationales en matière d'adoption de la biopsie liquide et de la surveillance continue du glucose, reflétant un revenu disponible plus élevé et une densité plus importante de cliniques privées. Les Länder de l'Est souffrent de pénuries de cliniciens ; par conséquent, les unités de diagnostic mobiles et les hubs de soins de proximité connectés à distance y sont les plus impactants.

Les pôles urbains — Berlin, Hambourg, Francfort — bénéficient d'une couverture internet haut débit à 95 % des ménages, rendant l'intégration des systèmes d'information de laboratoire en nuage, du triage par IA et de la surveillance à domicile transparente. Les soins transfrontaliers augmentent car l'Espace européen des données de santé donne à 449 millions de résidents de l'UE un accès numérique aux résultats des laboratoires allemands ; les mises à niveau ISO 15189 et les rapports multilingues deviennent ainsi des vecteurs d'exportation pour les laboratoires de référence allemands. L'Allemagne accueille également huit des 35 organismes notifiés IVDR européens, cimentant son rôle de hub de certification ; les fabricants étrangers entrent souvent en premier sur le marché allemand des diagnostics in vitro pour naviguer dans les audits sur le terrain local avant de se déployer à l'échelle de l'UE.

Les marchés environnants réagissent : les pays scandinaves poussent l'adoption des soins de proximité, l'Europe du Sud reste sensible aux prix pour la chimie clinique, tandis que l'Europe de l'Est importe l'expertise allemande en automatisation. Collectivement, cela renforce l'Allemagne comme tendancière dont les décisions politiques — partage des données, remboursement, rigueur réglementaire — établissent des normes de facto pour la pratique diagnostique continentale.

Paysage concurrentiel

Le marché allemand des diagnostics in vitro présente une concentration modérée : les cinq premiers fournisseurs — Roche, Siemens Healthineers, Abbott, Danaher et Qiagen — détiennent environ 55 à 60 % des revenus. Roche domine la chimie et l'immunodosage grâce à l'écosystème cobas ; Siemens mène l'automatisation des workflows avec les lignes Atellica à haut débit ; Abbott commande la surveillance continue du glucose avec FreeStyle Libre ; Beckman Coulter et Cepheid de Danaher couvrent l'hématologie et la PCR syndromique ; Qiagen monte en puissance avec les panels moléculaires QIAstat. Les marques de niveau intermédiaire — bioMérieux, Thermo Fisher, BD, Werfen — se spécialisent dans les panels syndromiques de maladies infectieuses, la coagulation sur toute la durée de vie du patient et les franchises de réactifs de niche.

La recertification IVDR est devenue un levier concurrentiel : les multinationales bien capitalisées supportent plus facilement les factures de documentation de plusieurs millions d'euros que les petites entreprises, leur permettant de consolider leur part à mesure que les concurrents de niche se retirent. Synlab et Limbach illustrent une course parallèle à la consolidation chez les prestataires de services ; passer à 180 millions de tests permet à Synlab de négocier des remises sur les réactifs et d'investir 40 millions EUR dans l'interprétation par IA pour compenser les pénuries de personnel. Les feuilles de route technologiques convergent vers l'adjacence numérique : le cloud Navify de Roche réduit de moitié le délai de traitement des comités de tumeurs ; le gestionnaire de processus par IA de Siemens réduit les déchets de réactifs ; le NovaSeq X d'Illumina réduit le coût du séquençage du génome entier de 60 %, permettant un dépistage financé par les assureurs.

Les acquisitions restent essentielles : l'accord Abcam de Danaher à 5,7 milliards USD lui fournit 200 000 anticorps ; Thermo Fisher rachète des producteurs de peptides en amont pour sécuriser l'approvisionnement. L'intensité concurrentielle se joue également dans les soins à domicile où Abbott pousse le Libre 3 Plus vers l'intégration avec les pompes, tandis que Roche et Ascensia suivent avec le G7 et l'Eversense respectivement. Dans l'ensemble, le marché allemand des diagnostics in vitro récompense l'échelle, la maîtrise du numérique et la prévoyance réglementaire.

Leaders du secteur allemand des diagnostics in vitro

Qiagen N.V.

Abbott Laboratories

Roche Diagnostics

bioMerieux SA

Becton Dickinson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : La start-up biotechnologique Amplifold, basée à Martinsried, en Allemagne, a finalisé un tour de financement d'amorçage sursouscrit de 5 millions EUR pour soutenir le lancement commercial de ses diagnostics à flux latéral hautement sensibles. La start-up combine la nanotechnologie des origamis d'ADN avec des tests à flux latéral rentables.

- Janvier 2025 : Medix Biochemica, l'un des leaders mondiaux dans la fourniture de matières premières critiques pour le secteur des diagnostics in vitro, a acquis CANDOR Bioscience GmbH, un développeur et fabricant allemand de solutions d'immunodosage haut de gamme.

Périmètre du rapport sur le marché allemand des diagnostics in vitro

Selon le périmètre de ce rapport, le marché des diagnostics in vitro comprend les dispositifs médicaux et les consommables utilisés pour réaliser des tests in vitro sur divers échantillons biologiques. Ils sont utilisés pour diagnostiquer diverses affections médicales, telles que le diabète, le cancer et d'autres maladies.

Le marché allemand des diagnostics in vitro est segmenté par type de test (chimie clinique, immunodiagnostic, diagnostics moléculaires, hématologie, microbiologie et flux latéral, coagulation, tests de soins de proximité, et autres tests), produit et service (réactifs et consommables, instruments/analyseurs, et logiciels et services), utilisabilité (dispositifs DIV à usage unique et dispositifs DIV réutilisables), type de spécimen (sang/sérum, urine, salive, tissu/biopsie, et autres types de spécimens), application (maladies infectieuses, diabète, cancer/oncologie, cardiologie, troubles auto-immuns, néphrologie et panels rénaux, dépistage prénatal/génétique, dépistage sanguin, et autres applications), et utilisateur final (instituts académiques et de recherche, laboratoires de diagnostic, centres de soins à domicile/soins de proximité, hôpitaux et cliniques, et autres utilisateurs finaux). Le rapport propose la valeur (en USD) pour les segments ci-dessus.

| Chimie clinique |

| Immunodiagnostic |

| Diagnostics moléculaires |

| Hématologie |

| Microbiologie et flux latéral |

| Coagulation |

| Tests de soins de proximité (rapides) |

| Autres tests |

| Réactifs et consommables |

| Instruments / Analyseurs |

| Logiciels et services |

| Dispositifs DIV à usage unique |

| Dispositifs DIV réutilisables |

| Sang / Sérum |

| Urine |

| Salive |

| Tissu / Biopsie |

| Autres types de spécimens |

| Maladies infectieuses |

| Diabète |

| Cancer / Oncologie |

| Cardiologie |

| Troubles auto-immuns |

| Néphrologie et panels rénaux |

| Dépistage prénatal / génétique |

| Dépistage sanguin |

| Autres applications |

| Instituts académiques et de recherche |

| Laboratoires de diagnostic |

| Centres de soins à domicile / soins de proximité |

| Hôpitaux et cliniques |

| Autres utilisateurs finaux |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par type de test | Chimie clinique |

| Immunodiagnostic | |

| Diagnostics moléculaires | |

| Hématologie | |

| Microbiologie et flux latéral | |

| Coagulation | |

| Tests de soins de proximité (rapides) | |

| Autres tests | |

| Par produit et service | Réactifs et consommables |

| Instruments / Analyseurs | |

| Logiciels et services | |

| Par utilisabilité | Dispositifs DIV à usage unique |

| Dispositifs DIV réutilisables | |

| Par type de spécimen | Sang / Sérum |

| Urine | |

| Salive | |

| Tissu / Biopsie | |

| Autres types de spécimens | |

| Par application | Maladies infectieuses |

| Diabète | |

| Cancer / Oncologie | |

| Cardiologie | |

| Troubles auto-immuns | |

| Néphrologie et panels rénaux | |

| Dépistage prénatal / génétique | |

| Dépistage sanguin | |

| Autres applications | |

| Par utilisateur final | Instituts académiques et de recherche |

| Laboratoires de diagnostic | |

| Centres de soins à domicile / soins de proximité | |

| Hôpitaux et cliniques | |

| Autres utilisateurs finaux | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché allemand des diagnostics in vitro d'ici 2031 ?

Il est prévu d'atteindre 8,06 milliards USD, avec un CAGR de 5,58 % de 2026 à 2031.

Quel segment connaît la croissance la plus rapide dans les DIV allemands ?

Les diagnostics moléculaires mènent avec un CAGR de 7,87 %, alimenté par le programme de séquençage genomDE et les règles de diagnostics compagnons de l'IVDR.

Comment les politiques de remboursement allemandes influencent-elles les tests à domicile ?

L'article 64e du Code social, livre V, rembourse les projets pilotes décentralisés, générant un CAGR de 8,65 % pour les centres de soins à domicile et de soins de proximité.

Pourquoi les revenus des logiciels augmentent-ils dans les laboratoires allemands ?

L'échange obligatoire de données FHIR dans le cadre de la loi sur l'utilisation des données de santé et les besoins de surveillance post-commercialisation de l'IVDR poussent les logiciels et services à un CAGR de 8,65 %.

Quel impact l'IVDR aura-t-il sur l'offre du marché ?

Les coûts de conformité élevés et la capacité limitée des organismes notifiés pourraient éliminer les tests à faible marge, mais les acteurs plus importants capables de se certifier tôt peuvent gagner des parts de marché.

Dernière mise à jour de la page le: