Taille et part du marché des détaillants d'appareils auditifs en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.96 Milliards de dollars |

| Taille du Marché (2026) | 1.02 Milliards de dollars |

| Taille du Marché (2031) | 1.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.46% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des détaillants d'appareils auditifs en Allemagne par Mordor Intelligence

La taille du marché des détaillants d'appareils auditifs en Allemagne devrait passer de 0,96 milliard USD en 2025 à 1,02 milliard USD en 2026 et devrait atteindre 1,47 milliard USD d'ici 2031 à un TCAC de 7,46 % sur la période 2026-2031.

Le marché des détaillants d'appareils auditifs en Allemagne est soutenu par l'un des systèmes de remboursement les mieux structurés d'Europe, et EuroTrak Allemagne 2025 indique que 92 % des utilisateurs d'appareils auditifs dans le pays ont bénéficié d'une prise en charge totale ou partielle via la voie statutaire GKV. La demande sur le marché des détaillants d'appareils auditifs en Allemagne est également stimulée par le vieillissement de la population, car Destatis prévoit que la part des résidents âgés de 67 ans et plus atteindra 25 % d'ici 2035, contre 20 % en 2024. L'adoption s'est améliorée, mais le canal de distribution dispose encore d'une marge pour approfondir la pénétration, car EuroTrak Allemagne 2025 a rapporté que l'utilisation d'appareils auditifs parmi les personnes se déclarant malentendantes est passée à 47 % en 2025 contre 41,1 % en 2022, tandis qu'une large population non traitée reste en dehors du parcours de soins formel. Les conditions concurrentielles évoluent rapidement sur le marché des détaillants d'appareils auditifs en Allemagne : Demant a finalisé l'acquisition de KIND en décembre 2025, Amplifon a accepté d'acquérir l'activité auditive de GN en mars 2026, et Fielmann a continué à développer son réseau auditif via sa plateforme optique plus large. La principale limite du marché des détaillants d'appareils auditifs en Allemagne reste la profondeur des effectifs, car la croissance des détaillants dépend non seulement de la demande et du remboursement, mais aussi de la disponibilité de professionnels qualifiés en soins auditifs dans les réseaux d'agences régionales.

Points clés du rapport

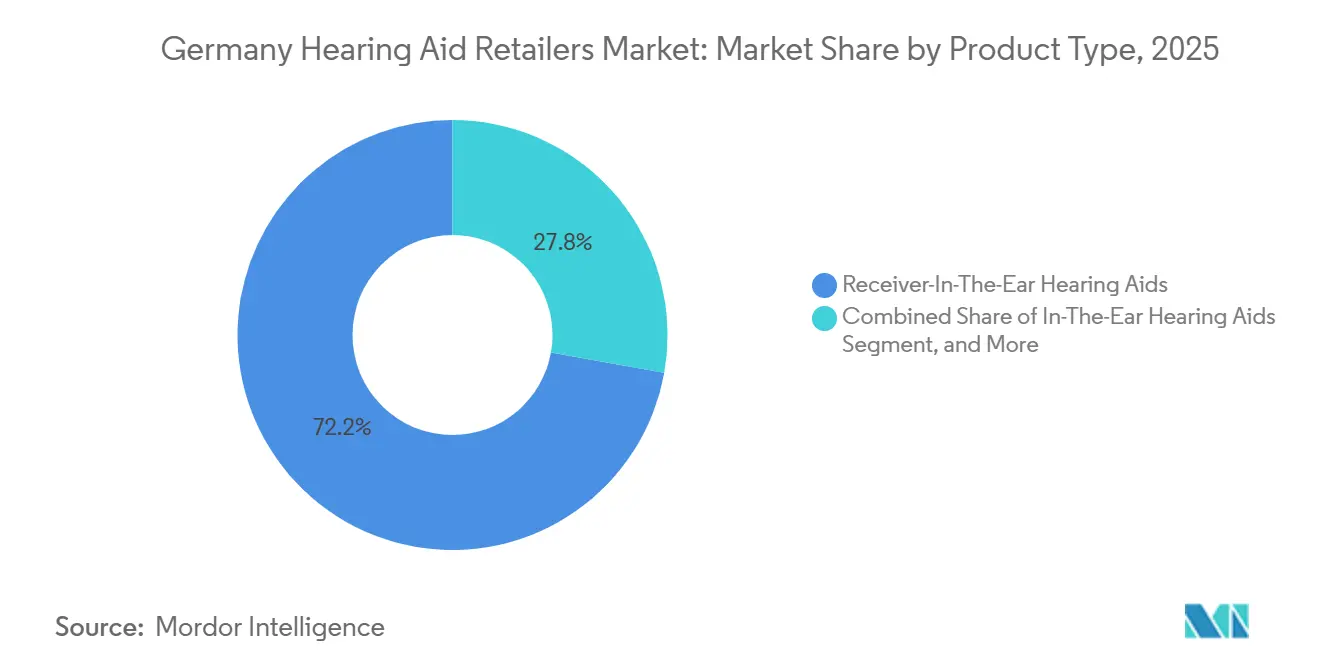

- Par type de produit, l'écouteur déporté détenait 72,23 % de la part du marché des détaillants d'appareils auditifs en Allemagne en 2025 et a également enregistré le TCAC projeté le plus rapide à 9,58 % jusqu'en 2031.

- Par technologie, les appareils numériques représentaient 88,12 % de la taille du marché des détaillants d'appareils auditifs en Allemagne en 2025 et demeurent le segment technologique à la croissance la plus rapide avec un TCAC de 8,85 % jusqu'en 2031.

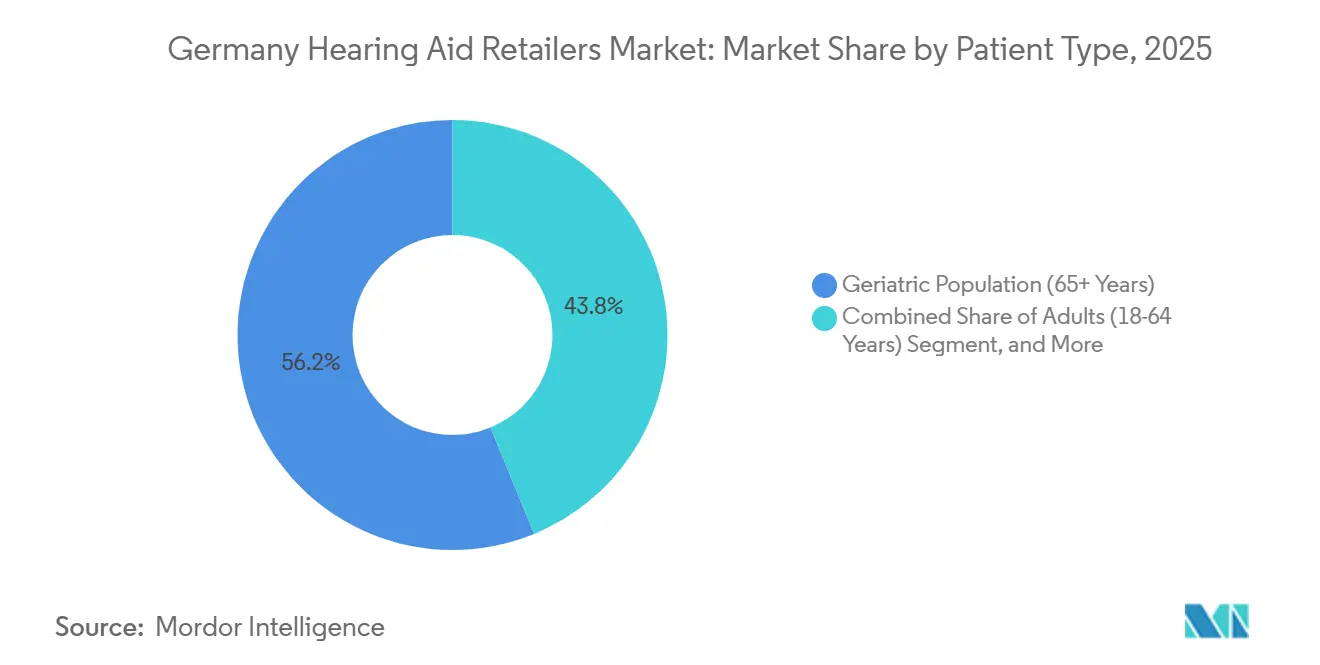

- Par type de patient, le segment gériatrique a capté 56,23 % des revenus en 2025, tandis que le segment pédiatrique devrait se développer à un TCAC de 10,52 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des détaillants d'appareils auditifs en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population élargissant le bassin de personnes atteintes de perte auditive | +2.5% | National, avec des gains de volume plus importants dans les Länder non urbains de l'est | Long terme (≥ 4 ans) |

| Le remboursement statutaire soutient les premiers achats | +1.5% | National, encadré par le §33 SGB V et la Hilfsmittel-Richtlinie mise à jour | Moyen terme (2-4 ans) |

| Bluetooth, ajustement par application et rechargeabilité soutenant les mises à niveau | +1.2% | National, avec une adoption premium la plus forte dans les grandes zones métropolitaines | Moyen terme (2-4 ans) |

| La distribution omnicanale améliore la conversion des essais | +0.8% | National, avec des gains précoces dans les grandes villes | Court terme (≤ 2 ans) |

| La téléaudiologie réduit les frictions lors des suivis | +0.5% | National, plus fort dans les zones rurales et mal desservies | Moyen terme (2-4 ans) |

| La premiumisation des achats privés augmente les prix de vente | +0.6% | National, concentré dans les groupes de consommateurs à revenus plus élevés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le vieillissement de la population allemande élargit le bassin adressable de personnes atteintes de perte auditive

Le marché des détaillants d'appareils auditifs en Allemagne est porté par une augmentation régulière des tranches d'âge plus élevées, qui constituent la population principale pour la demande en soins auditifs. Destatis a indiqué en décembre 2025 que les personnes âgées de 67 ans et plus représenteront 25 % de la population nationale d'ici 2035, contre 20 % en 2024.[1]Office fédéral de la statistique allemand, « D'ici 2035, un quart de la population allemande aura 67 ans ou plus », Destatis, destatis.de EuroTrak Allemagne 2025 a également rapporté que 9,11 millions de personnes en Allemagne se décrivent comme malentendantes, ce qui signifie que la base adressable est déjà large avant que la prochaine vague de vieillissement n'arrive pleinement. L'adoption reste bien en deçà d'une pénétration totale, de sorte que le marché des détaillants d'appareils auditifs en Allemagne dispose d'une marge de croissance tant pour les primo-utilisateurs que pour les acheteurs de remplacement. Cette combinaison empêche le vieillissement d'être un facteur de fond lent et en fait un moteur direct de volume de vente au détail tout au long de la période de prévision.

Le remboursement statutaire soutient la conversion des premiers achats

Le marché des détaillants d'appareils auditifs en Allemagne bénéficie d'une structure de remboursement médical qui réduit la barrière au premier achat pour une large part des utilisateurs. Le système statutaire allemand en vertu du §33 SGB V continue de définir les appareils auditifs comme une prestation médicale couverte, tandis que la Hilfsmittel-Richtlinie mise à jour et les recommandations de qualification de juin 2025 ont renforcé les exigences de qualité et de documentation pour les prestataires sous contrat.[2]GKV-Spitzenverband, « Hilfsmittel-Richtlinie », GKV-Spitzenverband, gkv-spitzenverband.de EuroTrak Allemagne 2025 a constaté que 64 % des non-utilisateurs malentendants ne connaissaient pas leur éligibilité au remboursement, ce qui montre que la sensibilisation reste un problème de conversion plutôt que de simple accessibilité financière. Les détaillants qui expliquent clairement l'éligibilité peuvent donc augmenter leur volume sans attendre un changement majeur dans les habitudes de dépenses des ménages. La nouvelle charge de conformité favorise également les chaînes organisées et les indépendants mieux documentés par rapport aux opérateurs plus faibles disposant d'une capacité clinique et administrative limitée.

Le Bluetooth, l'ajustement par application et les appareils rechargeables élargissent la demande de mise à niveau

Les mises à niveau technologiques créent un cycle de remplacement plus actif sur le marché des détaillants d'appareils auditifs en Allemagne. Oticon a lancé Zeal en Allemagne en janvier 2026 avec un design intra-auriculaire quasi invisible, le Bluetooth LE Audio, la connectivité Auracast, la rechargeabilité et un ajustement le jour même, montrant comment les fonctionnalités premium se déplacent vers des facteurs de forme qui avaient auparavant un attrait plus limité.[3]Oticon, « Oticon Zeal, la première aide auditive intra-auriculaire quasi invisible et complète du monde, désormais disponible aux États-Unis, au Canada et en Allemagne », Oticon Global, oticon.global Cette logique produit soutient les détaillants car la sélection des appareils est désormais plus étroitement liée à la connectivité, à la commodité et au support logiciel dans le temps. Le Bluetooth et le contrôle par application maintiennent également le client lié au détaillant après la vente initiale grâce aux ajustements de suivi et au support d'utilisation. Sur le marché des détaillants d'appareils auditifs en Allemagne, cela rend le segment premium non seulement plus attractif au point de vente, mais aussi plus précieux tout au long de la durée de vie de l'appareil.

La distribution omnicanale améliore la conversion de la sensibilisation à l'essai

Le marché des détaillants d'appareils auditifs en Allemagne évolue vers un modèle où les consultations en agence, la prise de rendez-vous numérique et le suivi structuré fonctionnent ensemble plutôt qu'en concurrence. La mise à jour Vision 2035 de Fielmann montre que l'entreprise prévoit d'étendre son réseau d'audiologie d'environ 450 à plus de 700 sites européens, en utilisant le parc optique comme source intégrée de trafic de dépistage et d'opportunités de vente croisée. Cela est important car la sensibilisation ne conduit pas automatiquement à une visite en magasin, surtout chez les adultes qui comparent les options avant de s'engager dans un ajustement. Les détaillants disposant de flux de rendez-vous numériques plus solides et d'une gestion des essais plus facile sont mieux placés pour transformer la recherche passive en activité en agence. Sur le marché des détaillants d'appareils auditifs en Allemagne, l'exécution omnicanale devient un outil de vente pratique plutôt qu'un exercice de valorisation de marque.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La transparence des prix comprime les marges des détaillants | -0.8% | National, plus fort dans les zones métropolitaines avec un comportement actif de comparaison numérique | Court terme (≤ 2 ans) |

| La pénurie de talents qualifiés en soins auditifs limite la productivité | -0.6% | National, avec une pression aiguë dans les Länder de l'est et les régions rurales | Long terme (≥ 4 ans) |

| Les plateformes de comparaison numérique augmentent les coûts d'acquisition | -0.5% | National, concentré dans les données démographiques urbaines | Court terme (≤ 2 ans) |

| Le RDM et la documentation de remboursement ajoutent de la complexité | -0.4% | National, encadré par le RDM de l'UE et les règles de contractualisation GKV | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La transparence des prix comprime les marges des détaillants

Le marché des détaillants d'appareils auditifs en Allemagne est confronté à un problème de marge évident même si la demande reste saine. Le Bundessozialgericht a rendu des décisions en juin 2025 sur les conditions dans lesquelles les appareils dépassant le Festbetrag sont éligibles à un cofinancement, et ces décisions renforcent la position de négociation des acheteurs mieux informés au point de vente. Cette pression est plus difficile à supporter pour les détaillants en magasin car leur modèle comprend des salles d'ajustement, des équipements cliniques, de la main-d'œuvre audiologique et des coûts de location locaux que les modèles exclusivement numériques ne supportent pas de la même manière. Les grandes chaînes peuvent en absorber une partie grâce à leur échelle, leur levier d'achat et leurs processus standardisés. Les indépendants plus petits sur le marché des détaillants d'appareils auditifs en Allemagne font donc face à plus de pression sur la tarification du segment intermédiaire que sur la demande des clients elle-même.

La pénurie de talents qualifiés en soins auditifs limite la productivité des agences

Les effectifs restent l'une des limites les plus persistantes à la vitesse à laquelle le marché des détaillants d'appareils auditifs en Allemagne peut se développer. Les travaux de l'OCDE sur les perspectives du marché du travail allemand en 2025 ont mis en évidence de fortes pénuries dans les professions liées à la santé, et le ministère fédéral des Affaires économiques a également signalé des lacunes plus importantes en matière de travailleurs qualifiés dans les zones de l'est et rurales. En pratique, cela signifie que certaines agences ne peuvent pas convertir toute la demande disponible en ajustements à la vitesse que la population locale soutiendrait. La téléaudiologie aide pour les soins de suivi, mais le parcours clinique et de remboursement initial dépend toujours de la présence de personnes qualifiées dans le réseau. Le marché des détaillants d'appareils auditifs en Allemagne porte donc une limite du côté de l'offre qui est structurelle plutôt que temporaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'écouteur déporté en tête, la convergence remodèle les formats traditionnels

L'écouteur déporté représentait 72,23 % de la part du marché des détaillants d'appareils auditifs en Allemagne en 2025 et devrait croître à un TCAC de 9,58 % jusqu'en 2031. Cette avance reflète un format qui fonctionne sur une large gamme d'ajustements et s'aligne bien avec la rechargeabilité, la connectivité Bluetooth et le remplacement facile du récepteur dans le temps. Sur le marché des détaillants d'appareils auditifs en Allemagne, cela fait de l'écouteur déporté la principale destination tant pour les dépenses d'innovation que pour les schémas de recommandation des détaillants. Les appareils contour d'oreille conservent un rôle important pour les pertes auditives sévères à profondes et pour les parcours d'ajustement pédiatrique nécessitant durabilité et adaptabilité.

Les appareils intra-auriculaires reviennent dans la conversation premium à mesure que leur écart de performance se réduit. Le lancement de Zeal par Oticon en Allemagne en janvier 2026 a montré qu'un design intra-auriculaire quasi invisible peut désormais inclure le LE Audio, Auracast, la rechargeabilité et un ajustement le jour même, ce qui affaiblit l'ancien compromis entre discrétion et capacité. Les appareils intra-canal restent un format spécialisé plus étroit, mais ils conservent leur pertinence pour les adultes qui valorisent un ajustement personnalisé plus discret dans leur usage quotidien. Dans l'ensemble du secteur des détaillants d'appareils auditifs en Allemagne, la gamme de produits évolue vers des formats combinant confort, connectivité et compatibilité de service à long terme plutôt que simplement une taille d'appareil plus petite.

Par technologie : la logique de plateforme numérique approfondit l'avantage structurel

Les appareils numériques détenaient 88,12 % de la taille du marché des détaillants d'appareils auditifs en Allemagne en 2025, et ce segment devrait se développer à un TCAC de 8,85 % jusqu'en 2031. Leur avance provient de plus que le seul traitement du son, car les appareils numériques s'inscrivent désormais dans un modèle de service plus large comprenant des logiciels d'ajustement, des commandes par application et un suivi surveillé. Sinceare, une spin-out liée à Fraunhofer IDMT Oldenburg et à la Charité Berlin, montre comment l'auto-ajustement assisté par IA peut raccourcir le délai d'ajustement et réduire le temps de chaise du clinicien dans les cas appropriés. Sur le marché des détaillants d'appareils auditifs en Allemagne, cet angle de productivité est important car la disponibilité du personnel est une contrainte opérationnelle majeure.

Les appareils analogiques restent dans le canal, mais ils constituent désormais une partie résiduelle de l'assortiment plutôt que le centre de la croissance de la catégorie. Leur rôle résiduel est le plus fort dans les cas d'utilisation basiques à faible coût où les fonctionnalités numériques sont moins importantes pour l'acheteur ou le cadre de soins. Le secteur des détaillants d'appareils auditifs en Allemagne devient donc davantage orienté plateforme, avec des outils de support logiciel et de service à distance approfondissant l'avantage des appareils numériques après la vente initiale. Les détaillants qui restent agnostiques en termes de marque au niveau du service sont mieux placés pour gérer le comportement de changement à mesure que les écosystèmes d'appareils deviennent plus faciles à comparer pour les consommateurs.

Par type de patient : les volumes gériatriques ancrent les revenus, la demande pédiatrique se développe plus rapidement

Le segment gériatrique a généré 56,23 % des revenus en 2025, ce qui en fait le plus grand groupe de patients sur le marché des détaillants d'appareils auditifs en Allemagne. Ce poids est soutenu par une très forte prévalence de la perte auditive dans les cohortes plus âgées, et l'étude de santé de Gutenberg a révélé que 71,1 % des Allemands âgés de 75 à 79 ans présentaient une perte auditive cliniquement significative. Le cycle de remplacement financé par le système statutaire donne à ce segment une base de revenus stable même lorsque les préférences de produits changent selon les formats d'appareils. Les adultes âgés de 18 à 64 ans restent moins pénétrés que leur potentiel ne le suggère, ce qui laisse de la place pour les détaillants qui associent les soins auditifs au travail, à la communication et aux performances quotidiennes.

Le segment pédiatrique est le groupe à la croissance la plus rapide, avec un TCAC projeté de 10,52 % jusqu'en 2031 sur le marché des détaillants d'appareils auditifs en Allemagne. Les données du registre allemand montrent que l'intervention précoce reste importante, et le Registre allemand des implants cochléaires a rapporté que 34 % des implantations cochléaires pédiatriques ont eu lieu avant l'âge de 2 ans. Une étude liée à BARMER publiée dans HNO a documenté un flux régulier de prescriptions d'appareils auditifs chez les enfants et les adolescents, tandis que le projet HearAllAges devrait soutenir un développement plus large des parcours jusqu'en 2028. Cela signifie que le marché des détaillants d'appareils auditifs en Allemagne devient plus équilibré entre les tranches d'âge, même si les adultes plus âgés fournissent toujours le plus grand bassin de revenus.

Analyse géographique

Les Länder non urbains de l'ouest constituent la plus grande base de volume au sein du marché des détaillants d'appareils auditifs en Allemagne, car Destatis prévoit que la population des 67 ans et plus dans ces États passera de 12,7 millions à 16,3 millions d'ici 2039. Cette échelle démographique offre aux détaillants une base de demande large et stable dans des zones moins visibles que les grands pôles urbains mais plus importantes en termes de potentiel unitaire absolu. La même géographie bénéficie également du système de remboursement statutaire, qui maintient des barrières à l'entrée plus faibles pour les primo-utilisateurs plus âgés. Les grands centres urbains tels que Munich, Hambourg, Francfort et Düsseldorf restent plus importants pour le mix premium que pour le volume pur. La stratégie d'expansion des studios de Fielmann correspond à ce schéma car le trafic optique urbain dense crée des opportunités efficaces de dépistage auditif et d'orientation au sein du même réseau d'agences.

Les Länder non urbains de l'est présentent un profil différent sur le marché des détaillants d'appareils auditifs en Allemagne car le vieillissement y est déjà plus avancé qu'au niveau national. Les données de Destatis indiquent que 24 % des résidents de ces États avaient 67 ans et plus en 2024, contre la moyenne nationale de 20 %. La base de demande est donc solide, mais les pénuries locales de personnel rendent plus difficile la conversion de ce besoin en ajustements rapides et en suivis réguliers. C'est pourquoi les outils de soins à distance et les modèles d'exploitation coopératifs ont une valeur pratique plus grande à l'est que dans les marchés métropolitains mieux dotés en personnel.

Berlin, Hambourg et Brême avaient 17 % de leurs populations locales âgées de 67 ans et plus en 2024, et Destatis prévoit que cette cohorte augmentera fortement sur le long terme. Ces cités-États soutiennent l'investissement dans la distribution premium car elles combinent un accès dense aux consommateurs, une forte sensibilisation et une longue perspective de croissance de la demande portée par le vieillissement. Berlin reste également moins consolidée que certaines autres parties du pays, ce qui laisse de la place tant pour l'expansion des chaînes que pour les opérateurs indépendants multi-marques. Sur l'ensemble du marché des détaillants d'appareils auditifs en Allemagne, la demande régionale n'est pas le problème, mais l'équilibre entre la structure d'âge locale, la profondeur de la main-d'œuvre et le comportement d'achat premium détermine la façon dont les revenus se convertissent d'un groupe d'États fédéraux à un autre.

Paysage concurrentiel

Le marché des détaillants d'appareils auditifs en Allemagne s'est éloigné d'une structure purement indépendante et se concentre désormais sur un groupe plus restreint de grands opérateurs avec une intégration verticale plus forte. Demant a finalisé son acquisition de KIND en décembre 2025 après l'autorisation des autorités antitrust allemandes, créant un réseau de plus de 900 cliniques en Allemagne et ajoutant audifon au portefeuille de soins auditifs plus large de Demant. Cette démarche a rendu l'échelle plus importante dans les achats, la contractualisation et la gestion du réseau. En mars 2026, Amplifon a accepté d'acquérir l'activité auditive de GN Store Nord, une transaction qui combinerait la portée de la distribution avec la fabrication et la propriété intellectuelle des produits une fois finalisée. Le marché des détaillants d'appareils auditifs en Allemagne reste donc fragmenté en termes de points de vente, mais le pouvoir concurrentiel se déplace vers les acteurs capables de combiner produit, service et distribution à grande échelle.

La marque GEERS de Sonova et les studios auditifs de Fielmann restent des membres centraux du premier niveau concurrentiel. Fielmann a déclaré des ventes en soins auditifs d'environ 150 millions EUR en 2025 et continue d'utiliser son réseau optique pour développer le flux de clients auditifs d'une manière que de nombreux opérateurs spécialisés ne peuvent pas égaler. Ce modèle inter-catégories donne à Fielmann un avantage structurel dans la génération de sensibilisation, la conversion des rendez-vous et l'économie des magasins. Sur le marché des détaillants d'appareils auditifs en Allemagne, cela rend la densité des agences importante, mais cela rend également le trafic de consommateurs adjacent tout aussi important.

L'opportunité restante n'est pas répartie uniformément dans tout le pays ni entre tous les groupes de patients. Les adultes en âge de travailler, les zones rurales mal desservies et les parcours pédiatriques laissent encore de la place pour des stratégies différenciées de la part des chaînes de taille moyenne et des opérateurs spécialisés. Neuroth est un exemple d'entreprise cherchant à se distinguer par un étiquetage de produits propriétaires et une attention plus forte à la qualité des équipements cliniques dans ses centres. Le marché des détaillants d'appareils auditifs en Allemagne devient ainsi plus concentré au sommet, tout en laissant suffisamment de place pour les acteurs régionaux compétents capables de respecter les règles de remboursement, de maintenir les normes cliniques et de construire la confiance locale.

Leaders du secteur des détaillants d'appareils auditifs en Allemagne

AUDILOGIK

auric Management GmbH

HÖREX Hör-Akustik eG

KIND GmbH & Co. KG

OTON Die Hörakustiker

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Amplifon S.p.A. annonce un accord définitif pour acquérir l'intégralité de l'activité auditive de GN Store Nord pour 17,0 milliards DKK, créant une entité combinée avec environ 3,3 milliards EUR de revenus mondiaux dans plus de 100 pays. La transaction devrait être finalisée d'ici fin 2026 après les approbations réglementaires et la séparation opérationnelle de GN Hearing, et vise des synergies d'EBITDA récurrentes de 60 à 80 millions EUR d'ici fin 2029.

- Janvier 2026 : Oticon lance Zeal en Allemagne, le positionnant comme la première aide auditive intra-auriculaire quasi invisible au monde combinant un traitement sonore par IA de deuxième génération, le Bluetooth LE Audio, la connectivité Auracast, la rechargeabilité et une option d'ajustement le jour même. Le lancement allemand témoigne de la confiance croissante des fabricants dans la demande premium pour les appareils intra-auriculaires au sein de l'un des marchés de soins auditifs les plus établis d'Europe.

- Décembre 2025 : Demant finalise son acquisition du groupe KIND pour 700 millions EUR, la plus grande chaîne indépendante de distribution d'appareils auditifs en Allemagne. L'empreinte combinée de Demant en Allemagne dépasse 900 cliniques et étend la base mondiale de cliniques du groupe au-delà de 4 500.

- Novembre 2025 : Le Bundeskartellamt allemand approuve la transaction entre Demant et le groupe KIND après la cession de 3 points de vente dans la région de Kassel. L'autorité a indiqué que les éventuelles préoccupations de concurrence dans 15 marchés régionaux n'avaient pas atteint le seuil requis pour une interdiction obligatoire.

Périmètre du rapport sur le marché des détaillants d'appareils auditifs en Allemagne

Le marché des détaillants d'appareils auditifs en Allemagne comprend le réseau de cliniques, de centres d'audiologie et de plateformes en ligne qui distribuent et ajustent les appareils auditifs aux consommateurs.

Le marché des détaillants d'appareils auditifs en Allemagne est segmenté par type de produit, technologie et données démographiques des patients. Par type de produit, les détaillants proposent une gamme d'appareils, notamment des aides auditives intra-auriculaires, des aides auditives à écouteur déporté, des aides auditives contour d'oreille et des aides auditives intra-canal, répondant à diverses préférences des consommateurs. Par technologie, le marché est divisé en solutions numériques et analogiques, les appareils numériques dominant en raison de leurs fonctionnalités avancées et de leur meilleure qualité sonore. Par type de patient, la demande est portée par les adultes (18-64 ans), la population gériatrique (65 ans et plus) et la population pédiatrique (0-17 ans). Les prévisions du marché sont fournies en termes de valeur (USD).

| Aides auditives intra-auriculaires |

| Aides auditives à écouteur déporté |

| Aides auditives contour d'oreille |

| Aides auditives intra-canal |

| Numérique |

| Analogique |

| Adultes (18-64 ans) |

| Population gériatrique (65 ans et plus) |

| Population pédiatrique (0-17 ans) |

| Par type de produit | Aides auditives intra-auriculaires |

| Aides auditives à écouteur déporté | |

| Aides auditives contour d'oreille | |

| Aides auditives intra-canal | |

| Par technologie | Numérique |

| Analogique | |

| Par type de patient | Adultes (18-64 ans) |

| Population gériatrique (65 ans et plus) | |

| Population pédiatrique (0-17 ans) |

Questions clés auxquelles le rapport répond

Quelle est la taille des ventes au détail d'appareils auditifs en Allemagne en 2026 ?

Le marché des détaillants d'appareils auditifs en Allemagne est évalué à 1,02 milliard USD en 2026 et devrait atteindre 1,47 milliard USD d'ici 2031.

À quelle vitesse la demande de distribution d'appareils auditifs en Allemagne va-t-elle croître jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 7,46 % de 2026 à 2031, soutenu par le vieillissement démographique, l'accès au remboursement et les mises à niveau vers des appareils premium.

Quel format de produit domine les ventes en Allemagne ?

Les appareils à écouteur déporté dominent la catégorie avec une part de 72,23 % en 2025 et affichent également la croissance projetée la plus rapide à un TCAC de 9,58 % jusqu'en 2031.

Pourquoi le remboursement statutaire est-il si important pour les détaillants en Allemagne ?

La voie GKV maintient les barrières au premier achat à un niveau bas, et EuroTrak Allemagne 2025 indique que 92 % des utilisateurs d'appareils auditifs bénéficient d'une prise en charge totale ou partielle.

Quel groupe de patients génère la plus grande part des revenus ?

Les personnes âgées de 65 ans et plus représentent 56,23 % des revenus en 2025, faisant des adultes plus âgés la base de demande principale pour le canal de distribution.

Dernière mise à jour de la page le: