Taille et part du marché des équipements d'imagerie diagnostique en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

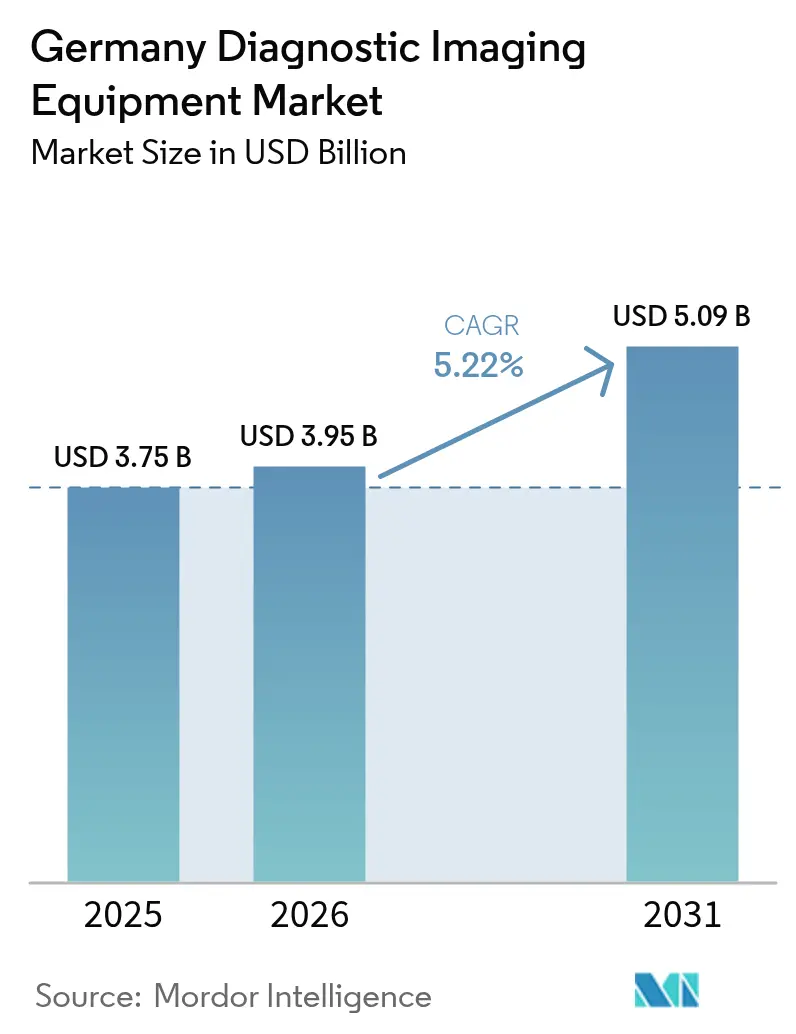

| Taille du marché de l'année de base (2025) | 3.75 Milliards de dollars |

| Taille du Marché (2026) | 3.95 Milliards de dollars |

| Taille du Marché (2031) | 5.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements d'imagerie diagnostique en Allemagne par Mordor Intelligence

La taille du marché des équipements d'imagerie diagnostique en Allemagne était évaluée à 3,75 milliards USD en 2025 et devrait croître de 3,95 milliards USD en 2026 pour atteindre 5,09 milliards USD d'ici 2031, à un CAGR de 5,22 % durant la période de prévision (2026-2031). Cette croissance s'appuie sur la position de l'Allemagne en tant que première économie de santé d'Europe. L'adoption technologique s'accélère car 1 874 hôpitaux connectent désormais leurs équipements de radiologie à de nouvelles infrastructures de données, tandis que les logiciels d'intelligence artificielle (IA) compensent la pénurie persistante de radiologues. La pression démographique amplifie la demande : la population allemande âgée de 65 ans et plus continue d'augmenter, faisant progresser les volumes de dépistage en oncologie et en cardiologie et soutenant des cycles réguliers de remplacement des équipements. La consolidation parmi les chaînes d'imagerie privées et les réductions de capacité hospitalière intensifient la concurrence, mais les barrières réglementaires créées par le Règlement sur les dispositifs médicaux (RDM) récompensent les fournisseurs qui maintiennent des processus de qualité robustes.

Principaux enseignements du rapport

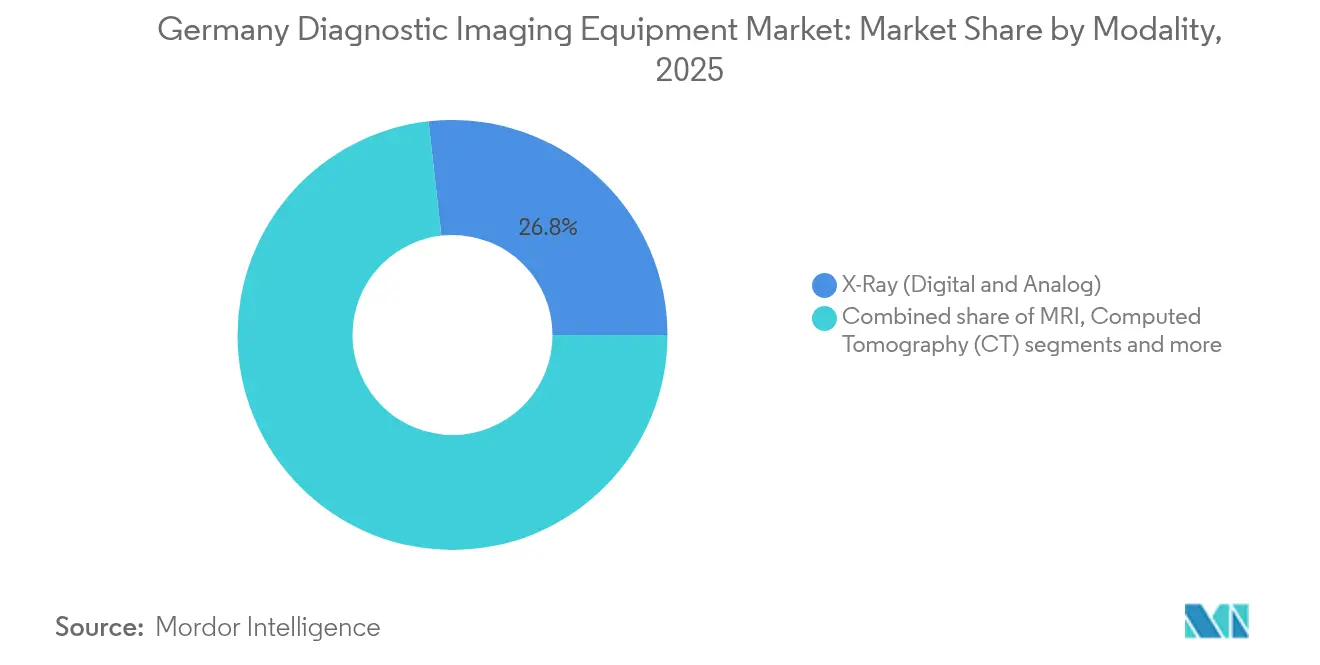

- Par modalité, les systèmes de radiographie ont dominé avec 26,78 % de la part du marché des équipements d'imagerie diagnostique en Allemagne en 2025, tandis que l'IRM devrait croître à un CAGR de 6,18 % jusqu'en 2031.

- En 2025, les systèmes fixes représentaient 79,65 % de la taille du marché des équipements d'imagerie diagnostique en Allemagne, tandis que les plateformes mobiles et portables devraient progresser à un CAGR de 6,55 % jusqu'en 2031.

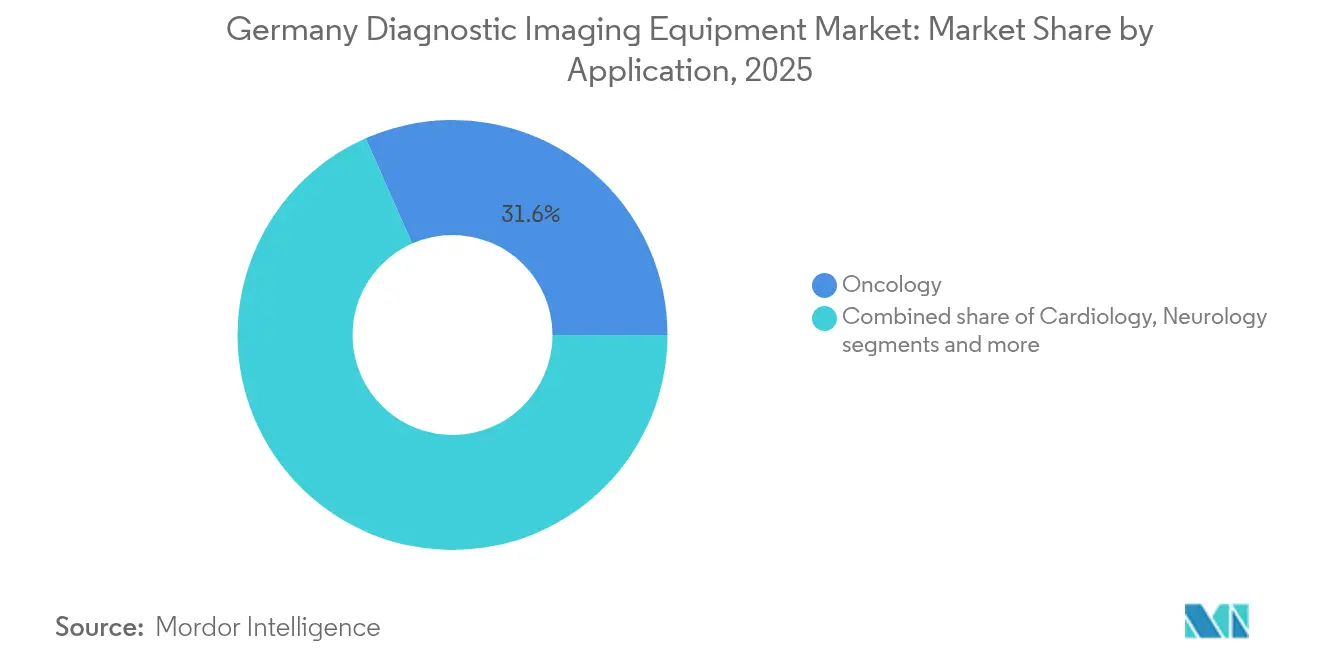

- Par application, l'oncologie a capté 31,62 % des revenus en 2025 ; la cardiologie est positionnée pour la croissance la plus rapide, avec un CAGR de 6,78 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux ont maintenu une part de 65,08 % du marché des équipements d'imagerie diagnostique en Allemagne en 2025, mais les centres d'imagerie diagnostique devraient se développer à un CAGR de 6,24 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des équipements d'imagerie diagnostique en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques | +1.2% | National, concentré dans les centres urbains | Long terme (≥ 4 ans) |

| Adoption accrue des technologies avancées | +1.8% | National, porté par les hôpitaux universitaires | Moyen terme (2-4 ans) |

| Population vieillissante rapidement exigeant un diagnostic précoce | +1.1% | National, aigu dans les zones rurales | Long terme (≥ 4 ans) |

| Subventions gouvernementales pour le déploiement de la téléradiologie rurale | +0.7% | Régions rurales, priorité aux États de l'Est | Court terme (≤ 2 ans) |

| Consolidation par capital-investissement des centres d'imagerie | +0.4% | Zones métropolitaines, établissements ambulatoires | Moyen terme (2-4 ans) |

| Expansion des programmes nationaux de dépistage du cancer | +0.6% | National, accent sur les réseaux de mammographie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques

La prévalence croissante du cancer, du diabète et des maladies cardiovasculaires garantit une demande d'imagerie à long terme sur l'ensemble du marché. Le cancer du col de l'utérus illustre cette dynamique : 4 666 nouveaux diagnostics sont posés chaque année, et les infections par les HPV-16/18 représentent 76,5 % des tumeurs invasives, rendant un dépistage précis indispensable. La sensibilité nationale de la mammographie, comprise entre 69,9 % et 71,7 %, souligne la nécessité d'une amélioration par l'IA qui améliore la détection des lésions et réduit les faux négatifs. Les parcours de soins des maladies chroniques reposent désormais sur l'imagerie longitudinale, garantissant des mises à niveau récurrentes des équipements. Les hôpitaux et les centres ambulatoires considèrent donc le matériel d'imagerie comme une infrastructure protectrice des revenus plutôt que comme un investissement discrétionnaire, renforçant des commandes régulières même en période de volatilité économique générale.

Adoption accrue des technologies avancées

Le Fonds pour l'avenir des hôpitaux de 4 milliards EUR accélère les achats d'infrastructures numériques intégrant l'IA, l'interopérabilité et les architectures cloud. L'évaluation DigitalRadar portant sur 1 624 hôpitaux a révélé un score moyen de numérisation de 33,3/100, exposant une marge de mise à niveau significative. La plateforme d'imagerie cloud HealthSuite de Philips et le partenariat de distribution de NEXUS/CHILI avec deepc confirment que les pipelines d'IA évolutifs influencent désormais les décisions d'achat. Les établissements adoptent des modalités avancées non seulement pour la qualité des images, mais aussi pour l'échange transparent de données avec les dossiers patients électroniques rendu obligatoire par le Digital-Gesetz de 2024.[1]Source : Bundesministerium für Gesundheit, "Digital-Gesetz (DigiG)," bundesgesundheitsministerium.de

Population vieillissante rapidement exigeant un diagnostic précoce

Les besoins en personnel infirmier en Allemagne devraient augmenter de 33 % d'ici 2049, signalant une pression plus large sur le débit diagnostique. Les médecins affichent des attitudes positives à 79,2 % envers la téléradiologie, mais 80,4 % font état d'une utilisation limitée, ce qui témoigne d'obstacles à la mise en œuvre plutôt que de lacunes en matière d'acceptation. Le dépistage préventif stimule les volumes d'imagerie avant l'apparition des symptômes, exigeant des modalités haute résolution capables de révéler des lésions subtiles. Cette résilience démographique protège les ventes d'équipements des contraintes budgétaires cycliques des hôpitaux et continue de soutenir le marché des équipements d'imagerie diagnostique en Allemagne.

Subventions gouvernementales pour le déploiement de la téléradiologie rurale

La politique fédérale supprime les plafonds de volume en téléradiologie et prévoit un remboursement forfaitaire pour les services numériques, stimulant les taux d'installation dans les États de l'Est mal desservis. Près de 59,5 % des médecins prescripteurs identifient la téléradiologie comme le levier essentiel pour l'accès rural, incitant les fournisseurs à proposer des solutions de TDM portable et d'échographie portable qui se déplacent entre les sites. Les premiers projets démontrent des effets de réseau : une fois les premières passerelles en place, les centres supplémentaires préfèrent des équipements compatibles avec l'infrastructure de données établie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives aux doses de rayonnement et réglementation plus stricte | -0.8% | National, appliqué par le BfS | Court terme (≤ 2 ans) |

| Coût élevé des équipements et lacunes en matière de remboursement | -1.1% | National, aigu dans les petits établissements | Moyen terme (2-4 ans) |

| Pénurie de radiologues entraînant une sous-utilisation | -0.7% | National, grave dans les zones rurales | Long terme (≥ 4 ans) |

| Obstacles liés à la protection des données freinant la formation à grande échelle de l'IA et le partage d'images | -0.5% | À l'échelle de l'UE, accent sur la conformité au RGPD | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives aux doses de rayonnement et réglementation plus stricte

La Strahlenschutzverordnung allemande impose des limites de dose annuelles qui exigent une justification et une optimisation pour chaque examen, poussant les prestataires vers des scanners haut de gamme dotés d'un suivi automatisé des doses. La TDM à comptage de photons de Siemens Healthineers illustre la manière dont les fournisseurs se différencient par leurs performances à faible dose tout en préservant la fidélité diagnostique. La conformité ajoute des coûts et une complexité opérationnelle, en particulier pour les établissements sans informatique intégrée, et peut réduire la fréquence des examens pour les indications à faible valeur ajoutée.

Coût élevé des équipements et lacunes en matière de remboursement

Le passage de l'Allemagne d'un financement par cas à des modèles de revenus garantis d'ici 2029 brouille les calculs de retour sur investissement pour les achats d'équipements. Le Hilfsmittelverzeichnis oblige les fabricants à démontrer à la fois la qualité et la compétitivité des prix avant qu'un scanner obtienne une couverture d'assurance, favorisant les acteurs établis disposant de dossiers éprouvés. Les petites cliniques reportent donc leurs mises à niveau, freinant les courbes d'adoption malgré un besoin clinique évident.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité : l'élan de l'IRM défie la domination de la radiographie

La radiographie a conservé 26,78 % de la part du marché des équipements d'imagerie diagnostique en Allemagne en 2025, car chaque hôpital s'appuie sur la radiographie pour les traumatismes et les examens thoraciques de routine. L'IRM, cependant, augmente ses volumes dans les applications cardiaques et neurologiques, et son CAGR de 6,18 % la positionne comme le principal moteur de croissance jusqu'en 2031. Siemens Healthineers développe sa plateforme Magnetom Flow dans le segment populaire 1,5 Tesla, en ajoutant une automatisation des flux de travail assistée par l'IA qui réduit les temps d'examen et élargit les indications de prescription. La résurgence de la TEP/SPECT à travers la théranostique diversifie davantage la combinaison de modalités, tandis que GE Healthcare construit un centre dédié en Allemagne.

Le marché des équipements d'imagerie diagnostique en Allemagne valorise désormais les modalités non seulement pour la clarté des images, mais aussi pour leur intégration avec les dossiers patients électroniques et l'aide à la décision par l'IA. L'adoption de l'échographie bénéficie des appareils portables qui apportent l'imagerie aux salles d'urgence et aux cliniques rurales, tandis que la mammographie se modernise grâce aux détecteurs numériques et à la détection assistée par ordinateur qui améliorent la sensibilité des programmes. Dans l'ensemble, les portefeuilles de modalités continuent de se diviser entre les salles de radiographie à haut débit qui garantissent les niveaux de service de base et les suites d'IRM haut de gamme qui captent des remboursements supplémentaires, maintenant des profils d'investissement en capital équilibrés entre les différents types de prestataires.

Par portabilité : les systèmes mobiles atténuent les pénuries de personnel

Les systèmes fixes représentaient 79,65 % de la taille du marché des équipements d'imagerie diagnostique en Allemagne en 2025, car les grands établissements privilégient encore les TDM et IRM en salle pour leur efficacité de débit. Néanmoins, les systèmes mobiles et portables affichent un CAGR de 6,55 %, car les pénuries de main-d'œuvre rendent les diagnostics au point de soins attractifs. La TDM SOMATOM On.site de Siemens Healthineers permet l'imagerie en soins intensifs sans transport du patient et offre des options de contrôle à distance qui économisent le temps des techniciens.

Les appareils d'échographie portables intégrant l'IA génèrent désormais des mesures automatisées et partagent les résultats directement vers des archives cloud, s'alignant sur le cadre de remboursement de la santé numérique en Allemagne pour l'infrastructure télématique. Les scanners portables complètent plutôt qu'ils ne cannibalisent les installations fixes, révélant une tendance d'achat à double voie où les hôpitaux acquièrent les deux catégories pour s'adapter à la variabilité de la combinaison de cas.

Par application : la cardiologie dépasse l'oncologie en termes de vitesse de croissance

L'oncologie a capté 31,62 % des revenus en 2025, soutenue par les programmes nationaux de dépistage du cancer du sein, colorectal et de la prostate. La cardiologie est en passe de la dépasser avec un CAGR de 6,78 %, car les recommandations préconisent une évaluation coronarienne plus précoce pour les patients atteints du syndrome métabolique et que les protocoles d'IRM cardiaque assistés par l'IA réduisent considérablement les temps d'examen. La taille du marché des équipements d'imagerie diagnostique en Allemagne dans le domaine de la cardiologie devrait donc se développer de manière prévisible, attirant la R&D des fournisseurs vers la caractérisation du tissu myocardique et l'automatisation du post-traitement.

La neurologie se développe grâce aux réseaux de triage des AVC soutenus par le projet UMBRELLA doté de 26,9 millions EUR, qui installe des algorithmes d'IA pour l'aide à la décision en temps réel. L'orthopédie et l'obstétrique présentent des volumes stables, tandis que la gastro-urologie bénéficie de l'imagerie hybride combinant diagnostic et traitement mini-invasif. La diversification des applications garantit l'utilisation dans tous les services hospitaliers, répartissant le risque de revenus.

Par utilisateur final : les centres ambulatoires s'accélèrent

Les hôpitaux détenaient 65,08 % de la taille du marché des équipements d'imagerie diagnostique en Allemagne en 2025, car ils restent le point d'accès pour les procédures à haute complexité. Les centres d'imagerie diagnostique, cependant, enregistrent un CAGR de 6,24 %, car les modèles de remboursement ambulatoire récompensent les services le jour même et que le capital-investissement finance la consolidation des chaînes. Evidia illustre cette expansion : formée par la fusion de MRH et Blikk, elle gère plus de 100 sites et 1 800 employés.

Les centres de chirurgie ambulatoire adoptent l'imagerie interne pour rationaliser les parcours patients, tandis que les cliniques spécialisées telles que l'orthopédie investissent dans des scanners 3D qui alimentent les logiciels de planification chirurgicale. Le marché des équipements d'imagerie diagnostique en Allemagne se divise donc selon les lignes des contextes de soins. Les hôpitaux se concentrent sur les cas à haute acuité nécessitant des TDM et IRM avancées, tandis que les centres ambulatoires recherchent des unités polyvalentes à faible encombrement qui maximisent le flux de patients à moindre coût.

Analyse géographique

L'Allemagne compte 1 874 hôpitaux avec 476 924 lits et un taux d'occupation de 71,2 %, garantissant une large base installée pour les fournisseurs. La Rhénanie-du-Nord-Westphalie est en tête avec 328 hôpitaux et 112 610 lits, ce qui en fait le plus grand acheteur régional de scanners de remplacement. La Bavière et le Bade-Wurtemberg suivent, soutenus par la proximité de pôles de technologies médicales comprenant les centres de fabrication de Siemens Healthineers à Erlangen et Kemnath.

La politique fédérale oriente les fonds KHZG vers les États ruraux de l'Est pour corriger le sous-investissement historique, catalysant des subventions d'installation de téléradiologie qui ouvrent une nouvelle demande adressable pour le marché des équipements d'imagerie diagnostique en Allemagne. Les sites ruraux optent souvent pour des TDM mobiles ou des systèmes d'IRM compacts, car l'espace et le personnel sont limités, tandis que les hôpitaux universitaires urbains déploient des IRM à haut champ et des TDM à comptage de photons pour la recherche et les soins tertiaires.

Les soins transfrontaliers façonnent également la géographie. Les cliniques de Bavière traitent des patients autrichiens pour l'imagerie avancée, et les régions côtières de la mer du Nord accueillent des orientations danoises, ce qui lisse les pics d'utilisation et influence les volumes d'achat. L'insistance du gouvernement sur l'accès universel signifie que les ministères de la santé des États cofinancent des bus mobiles de dépistage du cancer du sein qui circulent dans les districts peu peuplés, renforçant la distribution équitable des ressources d'imagerie à l'échelle nationale.

Paysage réglementaire

Les équipements d'imagerie diagnostique mis sur le marché allemand doivent être conformes au règlement européen relatif aux dispositifs médicaux (MDR) (UE) 2017/745 et à la loi nationale de mise en œuvre de l'Allemagne, la Medizinprodukterecht-Durchfuehrungsgesetz (MPDG). L'évaluation de la conformité et le marquage CE pour la plupart des modalités d'imagerie nécessitent l'intervention d'un organisme notifié MDR (selon la classification des risques de l'annexe VIII du MDR), le ZLG (autorité centrale des Länder pour la protection de la santé) étant responsable de la désignation et de la surveillance des organismes notifiés.

La surveillance post-commercialisation et la gouvernance de la sécurité sont assurées au niveau fédéral par l'Institut fédéral des médicaments et des dispositifs médicaux (BfArM), y compris la vigilance, l'évaluation des risques et les approbations d'investigations cliniques. Des ordonnances nationales telles que la MPBetreibV (obligations de l'exploitant en matière d'installation, de maintenance et d'utilisation sûre) et la MPAMIV (obligations de signalement et d'information des utilisateurs) définissent les attentes opérationnelles. Les exigences du MDR en matière de données et d'enregistrement ancrent de plus en plus les processus de conformité autour d'EUDAMED, renforçant les exigences en matière de documentation et de traçabilité pour les fabricants et les opérateurs économiques desservant les hôpitaux allemands et les réseaux d'imagerie ambulatoire.

Paysage concurrentiel

Le marché des équipements d'imagerie diagnostique en Allemagne présente une concentration modérée. Siemens Healthineers ancre l'offre nationale avec une expansion de production de 60 millions EUR à Kemnath et un centre de photonique haute énergie de 350 millions EUR à Forchheim, conférant un avantage de mise sur le marché rapide pour la TDM à comptage de photons et l'IRM de nouvelle génération.[2]Source : Siemens Healthineers, "Siemens Healthineers investit 60 millions EUR dans le site de production de Kemnath," siemens-healthineers.com Philips obtient des certificats RDM de l'UE pour l'ensemble de son portefeuille d'imagerie et déploie l'imagerie d'entreprise basée sur le cloud à l'échelle européenne, se positionnant pour capitaliser sur les budgets de numérisation des hôpitaux.[3]Source : Medical Device Network, "Philips obtient le certificat RDM de l'UE pour sa solution d'imagerie," medicaldevice-network.com

GE Healthcare poursuit une différenciation par la théranostique et collabore avec des centres universitaires allemands pour élargir la recherche sur les traceurs TEP, tandis que Canon Medical se concentre sur des outils de flux de travail assistés par l'IA qui minimisent la charge de travail des techniciens. Des entreprises nationales de taille intermédiaire telles que Drägerwerk et Carl Zeiss Meditec fournissent des périphériques d'imagerie spécialisés et des solutions de salle d'opération intégrées qui complètent les scanners des grands fournisseurs.

Le flux d'opérations de capital-investissement reste soutenu. Duke Street a acquis Agito Medical auprès de Philips pour cibler la demande d'équipements reconditionnés, et les plateformes de centres d'imagerie fusionnent pour accroître leur pouvoir d'achat. Les fournisseurs adaptent donc leurs offres à la fois aux hôpitaux universitaires haut de gamme et aux chaînes ambulatoires sensibles aux coûts, maintenant des canaux de vente équilibrés.

Leaders du secteur des équipements d'imagerie diagnostique en Allemagne

Koninklijke Philips NV

Siemens Healthineers AG

FUJIFILM Holdings Corporation

Hologic Inc.

GE HealthCare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes de numérisation et d'interopérabilité hospitalières créent des espaces de croissance pour les systèmes d'imagerie livrés en tant que plateformes matérielles connectées, et non comme des scanners autonomes. Avec le Hospital Future Fund soutenant les infrastructures numériques et 1 874 hôpitaux connectant leurs équipements de radiologie à des infrastructures de données plus récentes, les achats privilégient les modalités qui s'intègrent à l'imagerie d'entreprise et à des échanges de données standardisés (DICOMweb, HL7 FHIR) liés à l'obligation de dossier patient électronique introduite via le Digital-Gesetz de 2024. Le projet de loi de mai 2026 du ministère fédéral de la Santé pour la loi sur les données et l'innovation numérique dans le secteur de la santé (GeDIG) renforce l'orientation vers une plus grande utilisabilité des données de santé, ce qui soutient la valeur des scanners qui simplifient le partage sécurisé d'images, les comptes rendus structurés et les flux de travail activés par l'IA.

La localisation de la chaîne d'approvisionnement et la différenciation des modalités haut de gamme ouvrent également des voies de mise à niveau dans le parc installé de l'Allemagne. La mise en service par Siemens Healthineers d'une capacité de fabrication de cristaux semi-conducteurs à Forchheim (soutenant l'approvisionnement en CT à comptage de photons) et l'expansion en cours à Kemnath reflètent un regain d'investissement dans la capacité de fabrication nationale de composants CT avancés. Les initiatives des fournisseurs en matière d'opérations à distance et d'automatisation des flux de travail répondent aux contraintes liées aux radiologues et aux technologues. Parallèlement, les mécanismes de remboursement évoluent vers les contextes ambulatoires, et l'approche Hybrid-DRG élargie (avec des ajouts dans le catalogue DRG 2026 pour l'imagerie diagnostique) soutient les modèles économiques des centres d'imagerie ambulatoire et des unités ambulatoires hospitalières ajoutant de la capacité avec des CT économes en espace, des radiographies à haut débit et des plateformes d'échographie mobiles ou portatives adaptées aux modèles de téléradiologie en réseau maillé.

Développements récents du secteur

- Mai 2026 : Siemens Healthineers a achevé l'installation de systèmes d'imagerie pour le nouveau Herz- und Gefaesszentrum de l'Universitaetsklinikum Hamburg-Eppendorf (UKE), comprenant 13 systèmes d'angiographie, un CT à comptage de photons et une IRM 3 Tesla. Ce déploiement témoigne de l'investissement continu des hôpitaux universitaires allemands dans des modalités premium combinant performance dose-efficace et haut débit. Il renforce également la base de référence de Siemens Healthineers pour l'imagerie CT avancée et interventionnelle en Allemagne.

- Novembre 2025 : GE HealthCare et le réseau de radiologie dirigé par des médecins Starvision ont annoncé une collaboration visant à développer la numérisation à distance en Allemagne à l'aide d'Imaging 360 Remote, propulsé par nCommand Lite. Cette collaboration vise à résoudre les goulots d'étranglement opérationnels en permettant un support à distance pour l'exécution des examens et la standardisation entre les sites. Elle s'aligne sur la demande, portée par les contraintes de main-d'œuvre, pour des scanners connectés et des capacités d'exploitation à distance dans les réseaux hospitaliers et ambulatoires.

- Juin 2024 : Fraunhofer IBMT a présenté un système d'échographie à 256 canaux conçu pour des applications de stimulation cérébrale profonde précises dans les troubles neurologiques. Cette annonce témoigne d'une R&D allemande active autour des architectures d'échographie à nombre élevé de canaux et des cas d'usage cliniques avancés au-delà du diagnostic conventionnel. Avec le temps, de telles capacités peuvent influencer l'intérêt d'achat pour des plateformes d'échographie plus performantes dans les hôpitaux universitaires et les centres spécialisés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les ventes d'équipements d'imagerie diagnostique utilisés pour le diagnostic clinique humain en Allemagne. Il comprend les nouveaux systèmes d'imagerie et le matériel de base achetés par les hôpitaux et les centres d'imagerie pour l'IRM, le CT, l'échographie, la radiographie, l'imagerie nucléaire, la mammographie et la fluoroscopie.

Exclusions du périmètre : les systèmes reconditionnés, l'imagerie vétérinaire, les articles accessoires uniquement, les systèmes logiciels seuls (comme le PACS ou le RIS), les services d'imagerie et les contrats de maintenance sont exclus.

Aperçu de la segmentation

- Par modalité

- IRM

- Tomodensitométrie (TDM)

- Échographie

- Radiographie (numérique et analogique)

- Imagerie nucléaire (TEP / SPECT)

- Mammographie

- Fluoroscopie et arceaux de bloc

- Par portabilité

- Systèmes fixes

- Systèmes mobiles et portables

- Par application

- Cardiologie

- Oncologie

- Neurologie

- Orthopédie

- Obstétrique et gynécologie

- Gastro-urologie

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres d'imagerie diagnostique

- Centres de chirurgie ambulatoire

- Cliniques spécialisées et autres

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par cerner le parc installé et les signaux de cycle de remplacement, car les achats d'imagerie en Allemagne sont souvent motivés autant par les besoins de renouvellement que par les nouvelles capacités. Nous nous référons à des sources publiques telles que les publications fédérales de santé et statistiques, les jeux de données européens sur la santé et les dispositifs médicaux, les associations de radiologie et hospitalières, et des études cliniques évaluées par des pairs sur la répartition des examens et l'utilisation des modalités.

Pour transformer ces signaux en un modèle utilisable, nous examinons également les documents des fabricants et les présentations aux investisseurs pour orienter les modalités, ainsi que la couverture médiatique fiable sur les dépenses d'investissement hospitalières et le calendrier des achats en Allemagne. Lorsqu'une structure supplémentaire est nécessaire, nous utilisons sélectivement des abonnements payants pour les données financières des entreprises, les brevets et les signaux au niveau des expéditions import-export afin de vérifier la cohérence des flux d'équipements et des mouvements de prix. Ces sources de recherche documentaire sont illustratives, et nous utilisons également d'autres références publiques et payantes pour soutenir la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Les données primaires proviennent d'entretiens et d'enquêtes menés auprès d'un ensemble de fournisseurs de systèmes d'imagerie, de distributeurs, de partenaires de service, ainsi que d'acheteurs d'hôpitaux et de centres de diagnostic qui influencent l'achat d'équipements. Nous utilisons ces échanges pour tester les hypothèses sur le calendrier de remplacement, les changements de mix de modalités (par exemple, CT contre IRM), l'évolution du prix de vente moyen, et l'effet pratique des cycles réglementaires et budgétaires à travers l'Allemagne.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Directeurs (CXO) : 19 % | |

| Rang intermédiaire : 42 % | Responsables fonctionnels/d'unité : 31 % | |

| Petits acteurs : 22 % | Managers : 50 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante où le bassin de demande est reconstitué à partir des volumes de procédures par modalité, de la productivité type des équipements et des cycles de remplacement, puis traduit en demande annuelle en unités et en valeur. Le modèle est vérifié à l'aide d'approximations ascendantes sélectives, incluant des échantillons de prix par modalité et des vérifications par canal sur les placements de systèmes, qui servent à ajuster les totaux lorsque des écarts apparaissent.

Les données importantes sur ce marché comprennent le parc installé par modalité, la durée de vie moyenne des équipements et la pression de remise à neuf, les cycles de dépenses d'investissement des hôpitaux et centres d'imagerie, la croissance de l'utilisation des modalités (notamment pour le CT et l'IRM), et les évolutions du prix de vente moyen induites par les mises à niveau technologiques et le comportement des appels d'offres. Lorsqu'une variable manque dans une série publique propre, nous comblons l'écart à l'aide d'un indicateur proxy à court terme (par exemple, un lissage de tendance sur les placements), puis nous le validons par des retours d'experts avant utilisation. Les prévisions sont produites à l'aide d'une analyse de scénarios, où les cas de base, de remplacement plus lent et de modernisation plus rapide sont testés par rapport aux mêmes indicateurs de demande, et où la courbe finale est alignée sur ce que les praticiens jugent réaliste pour l'Allemagne.

Validation des données et cycle de mise à jour

Avant la finalisation des chiffres, les résultats sont triangulés à partir de plusieurs signaux indépendants, et les écarts inhabituels sont signalés pour un second examen. Les vérifications incluent la cohérence des valeurs unitaires d'une année sur l'autre par modalité, l'écart implicite du PVM par rapport aux retours d'achat, et la cohérence de la croissance avec l'orientation de la capacité et de l'utilisation.

Le travail est examiné par étapes, avec des relances déclenchées lorsqu'une hypothèse clé change ou lorsqu'une nouvelle politique ou un nouveau schéma d'achat émerge. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont ajoutées lorsque des événements significatifs affectent les prix, les cycles d'achat ou la disponibilité des équipements. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché des équipements d'imagerie diagnostique en Allemagne selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour l'imagerie diagnostique en Allemagne peuvent varier considérablement, même lorsqu'il s'agit de la même année, car les limites du périmètre sont tracées différemment et la logique de tarification n'est pas toujours traitée de la même manière. Les différences proviennent également du fait que l'estimation soit ancrée sur la demande de remplacement d'équipements, ou qu'elle s'appuie davantage sur des récits plus larges de dépenses de santé.

Les principaux facteurs d'écart dans ce domaine proviennent généralement de ce qui est comptabilisé comme valeur de marché, comme l'inclusion de la maintenance, des systèmes reconditionnés ou des logiciels, et du fait que des domaines adjacents comme les services d'imagerie soient intégrés au même chiffre. Un autre facteur courant est la manière dont le mix de modalités est traité, car des systèmes à haute valeur comme l'IRM et le CT peuvent faire varier le total lorsque la progression du PVM est supposée de manière agressive, et le calendrier des devises ainsi que la fréquence de mise à jour peuvent ensuite élargir l'écart.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,75 milliards USD (2025) | |

| Éditeur sectoriel A | 2,45 milliards USD (2026) | Utilise un point de référence d'une année plus tardive et semble mêler la discussion sur les équipements avec des thèmes de déploiement plus larges, ce qui peut sous-estimer les achats motivés par le remplacement lorsque la productivité des modalités et le calendrier de renouvellement ne sont pas modélisés explicitement. |

| Groupe de recherche régional B | 12,80 milliards USD (2024) | Utilise probablement une définition plus large de l'imagerie médicale qui peut mêler la valeur des dispositifs à des services connexes, des contextes ou des technologies adjacentes, ce qui fait grimper le total au-delà d'un chiffre limité aux seuls équipements. |

Le tableau montre un large écart qui s'explique principalement par ce qui est inclus dans la valeur totale, puis par la manière dont la demande de remplacement est convertie en ventes annuelles. Dans le modèle de Mordor Intelligence, seul le matériel d'imagerie neuf fabriqué en usine et vendu en Allemagne est comptabilisé, et les unités reconditionnées, les systèmes logiciels seuls et les services d'imagerie sont exclus, ce qui permet de relier plus facilement le résultat aux unités, aux PVM et aux signaux de demande au niveau des modalités.

Questions clés auxquelles le rapport répond

Comment l'évolution de l'Allemagne vers des soins basés sur la valeur influence-t-elle les fonctionnalités que les hôpitaux exigent dans les nouveaux systèmes d'imagerie ?

Les prestataires recherchent de plus en plus des scanners intégrant des outils d'analyse en temps réel et de compte rendu structuré, car ces capacités lient les performances diagnostiques aux indicateurs de remboursement basés sur les résultats.

Pourquoi l'interopérabilité est-elle aujourd'hui un critère d'achat essentiel pour les services de radiologie allemands ?

Les dossiers patients électroniques étant désormais obligatoires, les établissements privilégient les équipements utilisant des normes ouvertes telles que DICOMweb et HL7 FHIR pour garantir un échange de données sans friction dans les réseaux multi-fournisseurs.

De quelle manière les pénuries de main-d'œuvre accélèrent-elles l'adoption des technologies de téléopération dans les salles d'imagerie ?

Les plateformes permettant à des techniciens hors site de définir des protocoles ou de surveiller des examens gagnent du terrain, aidant les hôpitaux à maintenir les scanners en fonctionnement pendant les gardes de nuit et dans les régions mal desservies.

Pourquoi les capacités théranostiques deviennent-elles un sujet de discussion dans le segment de la médecine nucléaire en Allemagne ?

L'intérêt pour les traitements oncologiques personnalisés stimule la demande de systèmes TEP/SPECT hybrides qui prennent en charge à la fois l'imagerie diagnostique et la planification de la thérapie par radionucléides ciblée.

Comment les mises à jour des programmes de dépistage du cancer en Allemagne affectent-elles les cycles de remplacement des modalités ?

L'élargissement des recommandations pour le dépistage du sein et du poumon pousse les établissements à passer aux détecteurs numériques et aux outils de triage assistés par l'IA, raccourcissant les durées de vie acceptables des équipements.

Quel rôle joue le nouveau remboursement forfaitaire de l'infrastructure télématique dans les investissements en téléradiologie ?

Les paiements garantis pour les services numériques donnent aux hôpitaux ruraux une certitude budgétaire, les encourageant à acquérir des scanners TDM et IRM prêts pour le cloud qui s'intègrent facilement aux modèles de lecture en étoile.

Dernière mise à jour de la page le: