Taille et part du marché des appareils électroménagers en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

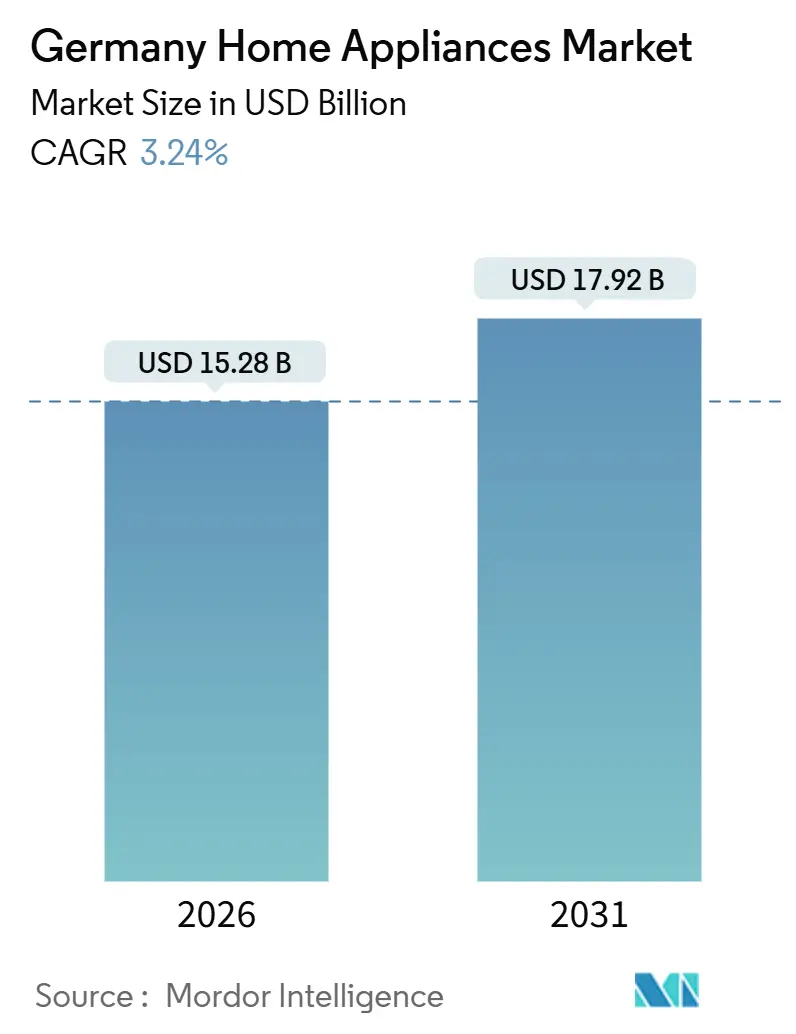

| Taille du Marché (2026) | 15.28 Milliards de dollars |

| Taille du Marché (2031) | 17.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.24% CAGR |

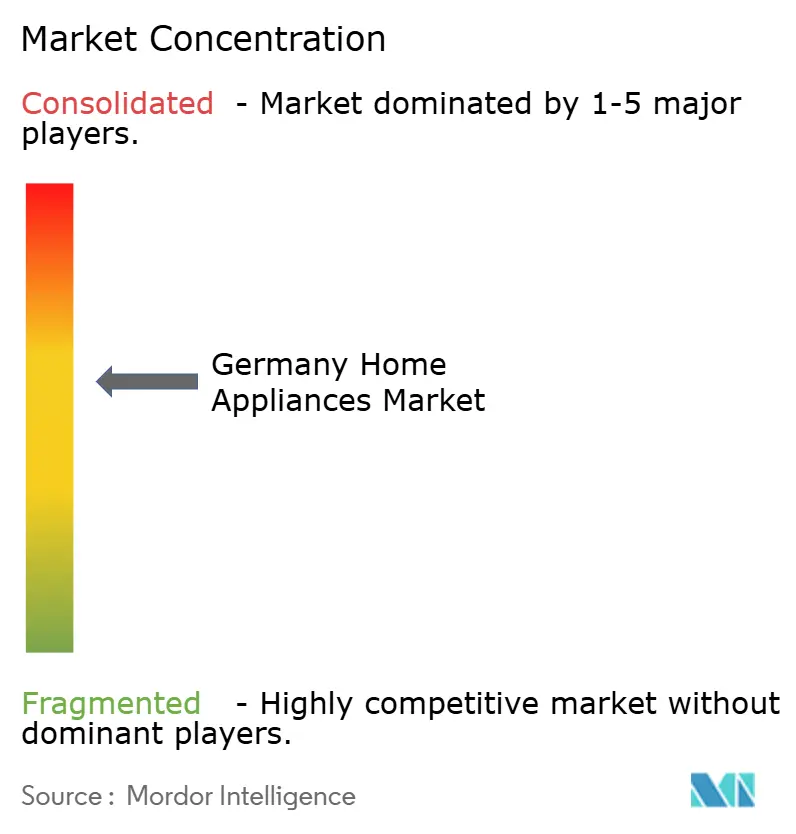

| Concentration du Marché | Moyen |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareils électroménagers en Allemagne par Mordor Intelligence

La taille du marché des appareils électroménagers en Allemagne est estimée à 15,28 milliards USD en 2026, et devrait atteindre 17,92 milliards USD d'ici 2031, à un TCAC de 3,24 % durant la période de prévision (2026-2031). Cette croissance reflète un cycle de remplacement guidé par les politiques publiques, les obligations en matière d'efficacité énergétique redéfinissant les critères d'achat et raccourcissant les délais de renouvellement au-delà des simples taux de défaillance technique. La loi sur l'énergie des bâtiments entrée en vigueur en 2024 exige que les nouveaux systèmes de chauffage tirent 65 % de leur énergie de sources renouvelables, ce qui accélère l'adoption des pompes à chaleur et des appareils efficaces connexes[1]Source : Ministère fédéral des Affaires économiques et de l'Action pour le climat, « Loi sur l'énergie des bâtiments », BMWK, bmwk.de. Le règlement de l'UE sur l'écoconception pour des produits durables, en vigueur depuis 2024, ajoute des passeports numériques de produits et des scores de réparabilité aux fiches produits, ce qui élève la durabilité et la maintenabilité au même rang que les étiquettes énergétiques dans les décisions d'achat des consommateurs. Les capacités de vente omnicanale, la livraison le lendemain et les modèles de retrait en magasin renforcent la conversion en ligne tout en préservant l'évaluation en magasin, qui reste importante pour les gros appareils électroménagers. L'accent stratégique se déplace des simples performances matérielles vers des fonctionnalités logicielles telles que les diagnostics par IA et l'interopérabilité basée sur le standard Matter, qui redéfinissent la différenciation et les modèles de service après-vente[2]Source : Connectivity Standards Alliance, « Matter », CSA-IoT, csa-iot.org.

Principaux enseignements du rapport

- Par produit, les gros appareils électroménagers ont dominé avec 72,31 % de la taille du marché des appareils électroménagers en Allemagne en 2025, tandis que les petits appareils électroménagers ont enregistré la croissance la plus rapide avec un TCAC de 4,93 % jusqu'en 2031.

- Par canal de distribution, les magasins multimarques ont détenu 47,62 % de la part du marché des appareils électroménagers en Allemagne en 2025, tandis que les canaux en ligne devraient se développer à un TCAC de 5,85 % jusqu'en 2031.

- Par géographie, la Rhénanie-du-Nord-Westphalie a représenté 24,00 % de la part du marché des appareils électroménagers en Allemagne en 2025, tandis que la Bavière devrait croître à un TCAC de 4,46 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des appareils électroménagers en Allemagne

Analyse de l'impact des moteurs de croissance

| Moteur de croissance | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption croissante d'appareils électroménagers intelligents et connectés | +0.9% | National, avec des gains précoces en Bade-Wurtemberg et en Bavière | Moyen terme (2-4 ans) |

| Réglementations de l'UE et allemandes en matière d'efficacité énergétique stimulant les remplacements | +1.2% | À l'échelle de l'UE, concentré en Rhénanie-du-Nord-Westphalie et en Hesse | Court terme (≤ 2 ans) |

| Dépenses de rénovation domiciliaire post-pandémie | +0.6% | National, avec des répercussions sur la Basse-Saxe suburbaine | Court terme (≤ 2 ans) |

| Expansion du commerce électronique et de l'omnicanal | +0.8% | National, avec une forte densité de plateformes à Berlin, Hambourg et Munich | Moyen terme (2-4 ans) |

| Subventions fédérales BEG stimulant la demande de sèche-linge à pompe à chaleur | +0.7% | National, adoption plus élevée en Bade-Wurtemberg et en Bavière | Long terme (≥ 4 ans) |

| Modèles d'abonnement ou d'appareil en tant que service élargissant l'accès | +0.5% | Influence principale en Asie-Pacifique, avec des répercussions sur les cohortes urbaines allemandes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante d'appareils électroménagers intelligents et connectés

L'adoption d'appareils connectés en Allemagne continue de progresser à mesure que l'empreinte globale de la maison intelligente s'étend et que les écosystèmes d'appareils convergent vers le standard Matter. Le marché des appareils électroménagers en Allemagne voit les fabricants intégrer une connectivité interopérable afin que les utilisateurs puissent coordonner différentes marques dans un seul environnement applicatif et éviter les passerilles propriétaires qui restreignent le choix des appareils. Le déploiement des compteurs intelligents a dépassé le million d'unités en septembre 2024, ce qui fournit des tableaux de bord énergétiques en temps réel qui incitent les utilisateurs à consommer en dehors des heures de pointe et encouragent les appareils compatibles intelligents dotés de cycles programmables. Les mises à jour du code du bâtiment exigent un câblage prêt pour les systèmes intelligents dans les nouvelles constructions, ce qui réduit les obstacles à l'installation d'appareils connectés lors des rénovations. Les cadres de subvention de KfW et de BAFA renforcent cette tendance en finançant la gestion de l'énergie et en encourageant des mises à niveau intégrées qui relient les appareils aux systèmes d'énergie domestique. L'effet cumulatif est un glissement progressif de la simple connectivité vers des diagnostics par IA et des fonctionnalités d'automatisation qui font monter les prix de vente moyens et fidélisent les relations de service tout au long de la durée de vie du produit.

Réglementations de l'UE et allemandes en matière d'efficacité énergétique stimulant les remplacements

La directive révisée de l'UE sur l'efficacité énergétique fixe des obligations d'économies plus élevées jusqu'en 2030, ce qui pousse les États membres à accélérer les réductions de consommation d'énergie et encourage les ménages à remplacer les appareils fonctionnels mais inefficaces par des modèles de classe A[3]Source : Commission européenne, « Directive sur l'efficacité énergétique 2023/1791 », EUR-Lex, eur-lex.europa.eu. Le règlement sur l'écoconception pour des produits durables étend les critères de durabilité à la longévité, à la réparabilité, aux mises à jour logicielles et aux passeports numériques de produits, que les places de marché en ligne peuvent classer et afficher au moment de l'achat. Les étiquettes et les limites de veille pour les catégories de linge se resserrent en 2025 et 2027, et cette pression technique conduit les marques à reconcevoir les composants afin de réduire la consommation en mode veille. Le financement de KfW et de BAFA couvre une part significative des coûts des équipements de classe A dans des plafonds définis, ce qui oriente les mises à niveau vers des niveaux supérieurs lorsque les ménages remplissent les conditions pour bénéficier de subventions. Les régions affichant des prix de l'électricité plus élevés et des profils urbains denses montrent un comportement de remplacement plus rapide, renforçant la distribution de la concentration de la demande dans les États leaders. À mesure que les détaillants liquident les stocks d'avant la réglementation, les remises à court terme peuvent davantage catalyser le renouvellement et devancer les achats avant les points d'inflexion réglementaires.

Expansion du commerce électronique et de l'omnicanal

Les ventes en ligne d'électronique grand public et d'appareils électroménagers en Allemagne ont progressé en 2024, soutenues par l'envergure des plateformes, une logistique fiable et des expériences applicatives conviviales qui améliorent les taux de conversion pour les achats complexes. Le retrait en magasin est devenu une voie privilégiée pour de nombreux ménages, car il permet aux acheteurs de sécuriser des stocks en ligne puis d'inspecter les appareils avant de finaliser la transaction. La concurrence entre places de marché a engendré des délais de livraison plus rapides, des services d'installation à valeur ajoutée et une meilleure gestion des retours, réduisant ainsi le risque perçu d'acheter de gros appareils en ligne. Les leaders de la vente en magasin physique répondent par des médias de vente au détail pour compléter leurs marges et par des espaces d'exposition expérientiels mettant l'accent sur l'évaluation tactile pour les articles haut de gamme. Les achats sur mobile continuent de se développer à mesure que les écosystèmes applicatifs combinent l'enregistrement des produits, les processus de garantie et la gestion des abonnements dans une interface unique. À terme, des algorithmes valorisant la réparabilité, la consommation énergétique et les données des passeports numériques remodèleront la découverte de produits dans les canaux où la pertinence des recherches dicte la part d'attention.

Subventions fédérales BEG stimulant la demande de sèche-linge à pompe à chaleur

Le programme BEG allemand, administré par KfW en coordination avec BAFA, a financé de grands volumes de projets d'efficacité des bâtiments et a rendu les ensembles de rénovation globale plus accessibles. Le marché des appareils électroménagers en Allemagne bénéficie lorsque les ménages associent des projets de pompe à chaleur à des mises à niveau d'appareils complémentaires, notamment des sèche-linge à pompe à chaleur éligibles aux bonifications du programme liées à l'efficacité et aux fluides frigorigènes. L'architecture incitative permet des combinaisons de subventions de base et de compléments ciblés, ce qui encourage le remplacement proactif afin de débloquer la valeur totale de la subvention plutôt que d'attendre une défaillance. Une adoption plus élevée dans les régions comptant une part plus importante de maisons individuelles reflète une coordination plus facile pour les approbations de projets et les exigences de comptage. Les systèmes subventionnés doivent être associés à un compteur intelligent pour la mesure et la vérification, ce qui accélère également la numérisation du parc installé. Les fabricants commencent à intégrer des algorithmes de contrôle pouvant répondre aux futurs critères du programme et soutenir les services de flexibilité du réseau.

Analyse de l'impact des freins à la croissance

| Frein à la croissance | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Quasi-saturation de la possession des principaux gros appareils électroménagers | -0.8% | National, prononcé dans les centres urbains | Long terme (≥ 4 ans) |

| Sensibilité des consommateurs aux prix due à l'inflation | -1.1% | National, aiguë dans les États de l'Est à faibles revenus | Court terme (≤ 2 ans) |

| Coût d'acquisition élevé des appareils intelligents haut de gamme | -0.6% | National, freinant l'adoption en milieu rural | Moyen terme (2-4 ans) |

| Règles de l'UE sur le droit à la réparation prolongeant les cycles de remplacement | -0.7% | À l'échelle de l'UE, impact en Rhénanie-du-Nord-Westphalie et en Hesse | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Quasi-saturation de la possession des principaux gros appareils électroménagers

Le taux de pénétration des réfrigérateurs et des machines à laver dans les ménages allemands est quasi universel, ce qui limite la marge de premiers achats et déplace la croissance vers les remplacements et les mises à niveau. Les zones métropolitaines comptent une forte proportion de ménages d'une seule personne qui privilégient les formats compacts, mais l'expansion du volume unitaire est contrainte lorsque la formation de nouveaux ménages ralentit. Les cycles de remplacement s'étirant sur une décennie ou plus pour certaines catégories, le marché des appareils électroménagers en Allemagne doit s'appuyer sur les reclassifications des étiquettes énergétiques et les subventions pour devancer les mises à niveau. Les vagues de mise à niveau historiques ont atteint leur maturité, et le prochain essor est attendu plus tard dans la décennie, à mesure que les parcs installés arrivent en fin de vie. Dans ce contexte, la différenciation additive dépend des fonctionnalités logicielles et des gammes premium qui offrent des économies d'utilité tangibles ou de la commodité. La concurrence par les prix s'intensifie lorsque les consommateurs privilégient les fonctionnalités essentielles et la consommation énergétique par rapport à l'identité de marque, ce qui érode le pouvoir de fixation des prix des acteurs en place dans les catégories saturées.

Sensibilité des consommateurs aux prix due à l'inflation

L'inflation globale en Allemagne s'est atténuée en 2025, mais les consommateurs restent prudents et le comportement de remise sur les biens durables de grande valeur demeure élevé. Même si une déflation des prix des appareils apparaît certains mois, une plus grande proportion d'acheteurs s'ancre sur les promotions et les prix d'entrée de gamme plus bas, en particulier dans les régions à revenus médians plus faibles. Les places de marché en ligne amplifient les comparaisons de prix, ce qui peut comprimer les prix de vente moyens et déplacer les volumes vers les marques à valeur ajoutée. La disposition à payer des primes écologiques diminue lorsque les économies sur les coûts énergétiques ne sont pas immédiates ou transparentes, ce qui oblige les fournisseurs à monétiser l'efficacité par des messages plus clairs sur le coût total sur la durée de vie. Les financements intégrés et les options d'achat immédiat avec paiement différé peuvent alléger la pression initiale, mais la conversion varie selon les préférences de paiement et l'accès au crédit. L'effet net est un mix consommateurs plus bipolaire entre les segments d'entrée de gamme et premium, laissant les références de milieu de gamme sous pression.

Analyse par segment

Par produit : les gros appareils ancrent les revenus, les friteuses à air chaud mènent la course à la croissance

Sur le marché des appareils électroménagers en Allemagne, les gros appareils électroménagers ont dominé par catégorie de produit, capturant 72,31 % de la taille totale du marché en 2025, tandis que les petits appareils électroménagers devraient enregistrer la croissance la plus rapide, progressant à un TCAC de 4,93 % jusqu'en 2031. Parmi les gros appareils électroménagers, les réfrigérateurs ont dominé la part de marché en 2025, et au sein de cette catégorie, la part du marché des appareils électroménagers en Allemagne reflète une possession quasi universelle et des cycles de remplacement de 10 ans liés à l'évolution des étiquettes énergétiques. L'interopérabilité intelligente a gagné en importance à mesure que des marques comme Bosch déploient des modèles compatibles avec le standard Matter afin que les consommateurs puissent intégrer des écosystèmes multimarques sans concentrateurs dédiés. Les friteuses à air chaud sont le segment des petits appareils à la croissance la plus rapide sur le marché des petits appareils électroménagers, car les utilisateurs soucieux de leur santé réduisent les graisses de cuisson et les ménages urbains adoptent des solutions multifonctions adaptées aux cuisines compactes. Les congélateurs cèdent des parts aux formats de réfrigération flexibles, et les fours progressent grâce aux modes vapeur intégrés et à la friture à air chaud qui soutiennent de meilleurs résultats culinaires sans appareils de comptoir supplémentaires. Le soin du linge reste stable, bien que les machines combinées lavante-séchante gagnent du terrain dans les ménages d'une seule personne qui ont besoin d'efficacité spatiale dans des logements plus petits.

La croissance du marché des lave-vaisselle est soutenue par des cycles plus récents qui permettent des chargements complets plus rapides avec une consommation d'eau réduite, montrant comment des améliorations progressives de la performance peuvent convaincre des acheteurs qui privilégient la commodité. La pénétration des climatiseurs continue de progresser avec le réchauffement des étés et la hausse des attentes en matière de confort, ce qui élargit le marché des appareils électroménagers en Allemagne pour les appareils de climatisation saisonniers dans l'habitat collectif. Les aspirateurs se répartissent entre les formats traditionnels et robotiques, les ménages pesant le compromis entre le nettoyage en profondeur et l'entretien quotidien, tandis que les modèles sans fil haut de gamme affichent un positionnement axé sur le style de vie dans les segments à revenus élevés. Les petits appareils, notamment les machines à café et les mixeurs, contribuent à une croissance régulière à mesure que les tendances liées au bien-être et à la commodité stimulent les mises à niveau en cuisine favorisant l'automatisation. Toutes gammes de produits confondues, les indices de réparabilité et les passeports numériques de produits valorisent la conception orientée service et la modularité, ce qui commence à influencer les classements sur les plateformes de vente en ligne et la valeur de revente à long terme. Ensemble, ces évolutions indiquent un équilibre de portefeuille où le marché des appareils électroménagers en Allemagne associe des revenus fiables issus des gros appareils à des segments de petits appareils à croissance plus rapide qui captent les préférences en matière de style de vie et de bien-être.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les magasins multimarques conservent leur avance, le canal en ligne comble rapidement l'écart

Les magasins multimarques ont capturé 47,62 % des ventes de 2025, offrant l'évaluation tactile qu'attendent de nombreux acheteurs avant de s'engager sur des appareils à forte valeur, ce qui maintient ce circuit au cœur du marché des appareils électroménagers en Allemagne. Les détaillants investissent dans les médias de vente au détail pour soutenir l'alignement des prix et protéger leurs marges sur les catégories phares, tandis que les espaces d'exposition renforcent l'engagement par des cuisines en fonctionnement et des démonstrations d'ensembles intégrés. Les points de vente exclusifs de marque maintiennent leurs parts dans les centres urbains en proposant des installations haut de gamme et des délais de service rapides, s'appuyant sur des références à marges plus élevées pour offrir des expériences de marque soignées. Les canaux en ligne progressent à un TCAC de 5,85 % jusqu'en 2031, grâce à des livraisons plus rapides, des options d'installation complémentaires et une meilleure gestion des retours qui réduisent les obstacles aux achats de gros appareils. Le retrait en magasin couvre une part significative des paniers en ligne, combinant la certitude de disponibilité des stocks avec une inspection en personne au moment de la collecte, fusionnant ainsi le meilleur des deux canaux pour les consommateurs.

Le commerce mobile génère désormais la majorité des transactions numériques, et les applications de marque propriétaires intègrent les parcours de possession, notamment la gestion des garanties et les alertes de maintenance prédictive pouvant générer des ventes de support étendu. Des centres de micro-distribution dans les États les plus peuplés raccourcissent les délais de livraison du dernier kilomètre et associent souvent la livraison à un service d'installation sur mesure, ce qui renforce la confiance et réduit les frictions post-achat. Au cours de la période de prévision, la pertinence des recherches sur les plateformes de vente en ligne répondra aux étiquettes énergétiques, aux indices de réparabilité et aux données des passeports numériques, ce qui élève les exigences en matière de qualité du contenu produit et de conformité. Les cadres de conformité en matière de confidentialité et de sécurité, tels que le RGPD et les référentiels ISO, restent des prérequis fondamentaux à mesure que les détaillants standardisent une gestion robuste des données pour les écosystèmes de produits connectés. L'omnicanal est désormais la posture par défaut du marché des appareils électroménagers en Allemagne, et les marques qui intègrent une tarification cohérente, une visibilité des stocks et un service sans friction sur tous les points de contact acquièrent un avantage structurel. À mesure que le secteur des appareils électroménagers en Allemagne mûrit sous ces dynamiques, les partenaires de distribution offrant une exécution prévisible et une rapidité de service captureront une part plus importante des achats récurrents.

Analyse géographique

La Rhénanie-du-Nord-Westphalie a détenu une part de marché de 24,00 % en 2025, et cette concentration souligne comment la densité urbaine et les plateformes logistiques soutiennent des volumes d'achats plus élevés et une couverture de service plus rapide au sein du marché des appareils électroménagers en Allemagne. La base économique de la région soutient un emploi stable, ce qui régule la demande et consolide les mises à niveau de cuisine haut de gamme dans les rénovations en cours. La Bavière devrait croître à un TCAC de 4,46 % jusqu'en 2031, les ménages à forte orientation technologique adoptant les appareils intelligents plus tôt et les intégrant aux systèmes d'énergie domestique. La densité d'appareils intelligents dans les États du sud favorise également l'automatisation inter-catégories, où les appareils coordonnent leur fonctionnement avec le solaire et le stockage pour une utilisation en dehors des heures de pointe. La Hesse contribue pour une part notable, l'emploi dans le secteur financier générant des cycles de remplacement plus courts et une pénétration plus élevée des références connectées parmi les consommateurs natifs du numérique. Le profil locatif de Berlin favorise l'adoption des modèles d'abonnement, où l'accès flexible prime sur la possession à titre onéreux pour les citadins mobiles.

Le Bade-Wurtemberg reflète les préférences de marque axées sur l'ingénierie de la Bavière et une disposition à payer pour la qualité allemande dans les catégories premium de réfrigération et de linge. La Basse-Saxe s'oriente vers les segments à valeur ajoutée qui réagissent aux promotions agressives et aux modèles d'entrée de gamme fiables, ce qui maintient une bonne représentation des marques grand public. Les actifs logistiques des États à Francfort et à Cologne permettent une exécution transfrontalière rapide, ce qui consolide le leadership en matière de distribution et de couverture après-vente. Sur la période de prévision, les objectifs climatiques fédéraux et l'obligation de 65 % d'énergies renouvelables dans les systèmes de bâtiment maintiendront les incitations en faveur des États prêts à la rénovation avec de fortes parts de maisons individuelles. La taille du marché des appareils électroménagers en Allemagne verra une plus forte intégration de la rénovation dans les régions du sud, les règles du programme BEG et l'intégration des compteurs intelligents facilitant la vérification et le reporting énergétique. Ces tendances régionales renforcent une cartographie à deux vitesses dans laquelle la logistique urbaine et la demande de rénovation rurale contribuent toutes deux à une croissance soutenue.

Paysage concurrentiel

L'intensité concurrentielle s'accroît à mesure que les fonctionnalités centrées sur les logiciels supplantent les références purement matérielles traditionnelles, ce qui remodèle le marché des appareils électroménagers en Allemagne. BSH Hausgeräte a déclaré un chiffre d'affaires de 15,3 milliards EUR en 2024 et a alloué 800 millions EUR à la R&D, soit 5,2 % du chiffre d'affaires, pour intégrer des diagnostics par IA sur ses principales gammes et accélérer les fonctionnalités logicielles[4]Source : BSH Group, « Actualités et rapports de l'entreprise », BSH, bsh-group.com.

La présentation du premier réfrigérateur compatible Matter de Bosch au CES 2025 a signalé une démarche explicite visant à supprimer le verrouillage des passerelles propriétaires et à simplifier les installations multimarques. Miele a répondu en étendant une garantie moteur de 25 ans en octobre 2025 sur des machines sélectionnées, positionnant la longévité et le coût total de possession comme alternatives aux ventes incitatives IoT à court terme. L'acquisition de Teka Group, société mère de Küppersbusch, par Midea reflète une stratégie visant à tirer parti des marques allemandes patrimoniales pour pénétrer les circuits d'encastrement haut de gamme où les prescriptions des architectes ont du poids.

Les opportunités inexploitées se concentrent dans les modèles d'accès par abonnement, la maintenance prédictive qui prévient les pannes et les rénovations de décarbonation liées aux critères de subvention BEG. La proposition de gain de temps sans fil de Dyson soutient des prix premium dans l'entretien des sols, tandis que les options de location de Grover ciblent les consommateurs urbains à contraintes de liquidités qui préfèrent la flexibilité à la possession. L'interopérabilité basée sur le standard Matter est un effet de plateforme unificateur, BSH, Samsung et LG certifiant leurs produits pour le contrôle inter-marques et une expérience cohérente via les principaux concentrateurs de maison intelligente. Les passeports numériques de produits imposés par l'UE s'étendront aux catégories d'appareils électroménagers, augmentant ainsi la transparence sur la provenance des matériaux et la réparabilité, et s'alignant sur des objectifs plus larges d'économie circulaire. À terme, les normes ISO 50001 et les cadres de gestion de l'énergie connexes influenceront les usines et les fournisseurs à mesure que les fabricants décarbonent leur production et visent une empreinte carbone incorporée plus faible dans les appareils.

Leaders du secteur des appareils électroménagers en Allemagne

BSH Hausgeräte GmbH

Miele & Cie. KG

Whirlpool Corporation

Electrolux AB

LG Electronics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : BSH a inauguré une nouvelle usine de fabrication au Caire, faisant suite au lancement en 2024 d'une usine de réfrigération à Monterrey, et a présenté sa stratégie de diversification sur les deux hémisphères.

- Avril 2025 : Midea Group a acquis Teka Group, société mère de Küppersbusch, accédant ainsi aux circuits d'encastrement haut de gamme façonnés par les prescriptions des architectes.

- Janvier 2025 : LG Electronics s'est associé à Microsoft pour intégrer des agents d'IA générative dans les appareils électroménagers pour le contrôle en langage naturel et la prévision de maintenance prédictive.

- Décembre 2024 : Samsung Electronics a étendu les écrans AI Home à travers les réfrigérateurs Bespoke, les machines à laver, les sèche-linge et les fours muraux, et a intégré le contrôle en langage naturel avec SmartThings.

Périmètre du rapport sur le marché des appareils électroménagers en Allemagne

Le rapport couvre une analyse complète du contexte du secteur des appareils électroménagers en Allemagne, incluant une évaluation des associations sectorielles, de l'économie générale, des tendances émergentes du marché par segment, des changements significatifs dans la dynamique du marché et une vue d'ensemble du marché. Le marché est segmenté par gros appareils (réfrigérateurs, congélateurs, lave-vaisselle, machines à laver, cuisinières et fours), petits appareils (aspirateurs, petits appareils de cuisine, tondeuses à cheveux, fers à repasser, grille-pain, grils et rôtissoires, et sèche-cheveux), canal de distribution (supermarchés et hypermarchés, magasins spécialisés, commerce électronique et autres). Le rapport propose la taille du marché et des prévisions pour le marché des appareils électroménagers en Allemagne en valeur (millions USD) pour tous les segments susmentionnés.

| Gros appareils électroménagers | Réfrigérateurs |

| Congélateurs | |

| Machines à laver | |

| Lave-vaisselle | |

| Fours (incl. combinés et micro-ondes) | |

| Climatiseurs | |

| Autres gros appareils électroménagers (hottes, plaques de cuisson, etc.) | |

| Petits appareils électroménagers | Machines à café |

| Robots de cuisine | |

| Grils et rôtissoires | |

| Bouilloires électriques | |

| Centrifugeuses et mixeurs | |

| Friteuses à air chaud | |

| Aspirateurs | |

| Grille-pain | |

| Autres petits appareils électroménagers (gaufriers, théières, cuiseurs à riz, etc.) |

| Magasins multimarques |

| Points de vente exclusifs de marque |

| En ligne |

| Autres canaux de distribution |

| Rhénanie-du-Nord-Westphalie |

| Bavière |

| Bade-Wurtemberg |

| Basse-Saxe |

| Hesse |

| Reste de l'Allemagne |

| Par produit | Gros appareils électroménagers | Réfrigérateurs |

| Congélateurs | ||

| Machines à laver | ||

| Lave-vaisselle | ||

| Fours (incl. combinés et micro-ondes) | ||

| Climatiseurs | ||

| Autres gros appareils électroménagers (hottes, plaques de cuisson, etc.) | ||

| Petits appareils électroménagers | Machines à café | |

| Robots de cuisine | ||

| Grils et rôtissoires | ||

| Bouilloires électriques | ||

| Centrifugeuses et mixeurs | ||

| Friteuses à air chaud | ||

| Aspirateurs | ||

| Grille-pain | ||

| Autres petits appareils électroménagers (gaufriers, théières, cuiseurs à riz, etc.) | ||

| Par canal de distribution | Magasins multimarques | |

| Points de vente exclusifs de marque | ||

| En ligne | ||

| Autres canaux de distribution | ||

| Par région | Rhénanie-du-Nord-Westphalie | |

| Bavière | ||

| Bade-Wurtemberg | ||

| Basse-Saxe | ||

| Hesse | ||

| Reste de l'Allemagne | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des appareils électroménagers en Allemagne et quelles sont les perspectives de croissance jusqu'en 2031 ?

La taille du marché des appareils électroménagers en Allemagne s'établit à 15,28 milliards USD en 2026 et devrait atteindre 17,92 milliards USD d'ici 2031 à un TCAC de 3,24 %.

Quelles catégories de produits dominent les revenus et lesquelles connaissent la croissance la plus rapide en Allemagne ?

Les gros appareils électroménagers ont dominé avec une part de revenus de 72,31 % en 2025, tandis que les petits appareils électroménagers ont enregistré la croissance la plus rapide à un TCAC de 4,93 % jusqu'en 2031.

Comment des réglementations telles que le REPS et la loi sur l'énergie des bâtiments influencent-elles les achats d'appareils électroménagers en Allemagne ? Comment des réglementations telles que le REPS et la loi sur l'énergie des bâtiments influencent-elles les achats d'appareils électroménagers en Allemagne ?

Comment des réglementations telles que le REPS et la loi sur l'énergie des bâtiments influencent-elles les achats d'appareils électroménagers en Allemagne ?

Quels canaux de vente gagnent des parts sur le marché des appareils électroménagers en Allemagne ?

Les magasins multimarques détiennent la plus grande part, mais les canaux en ligne affichent la croissance la plus rapide à un TCAC de 5,85 % jusqu'en 2031, renforcés par le retrait en magasin et la livraison rapide.

Quels sont les principaux risques pesant sur la demande d'appareils électroménagers en Allemagne au cours des deux prochaines années ?

La sensibilité aux prix reste élevée et les règles sur le droit à la réparation pourraient prolonger les cycles de remplacement, deux facteurs susceptibles de retarder les mises à niveau à moins d'être compensés par des subventions et des messages clairs sur les économies sur la durée de vie.

Dernière mise à jour de la page le: