Taille et parts du marché allemand des grands appareils électroménagers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

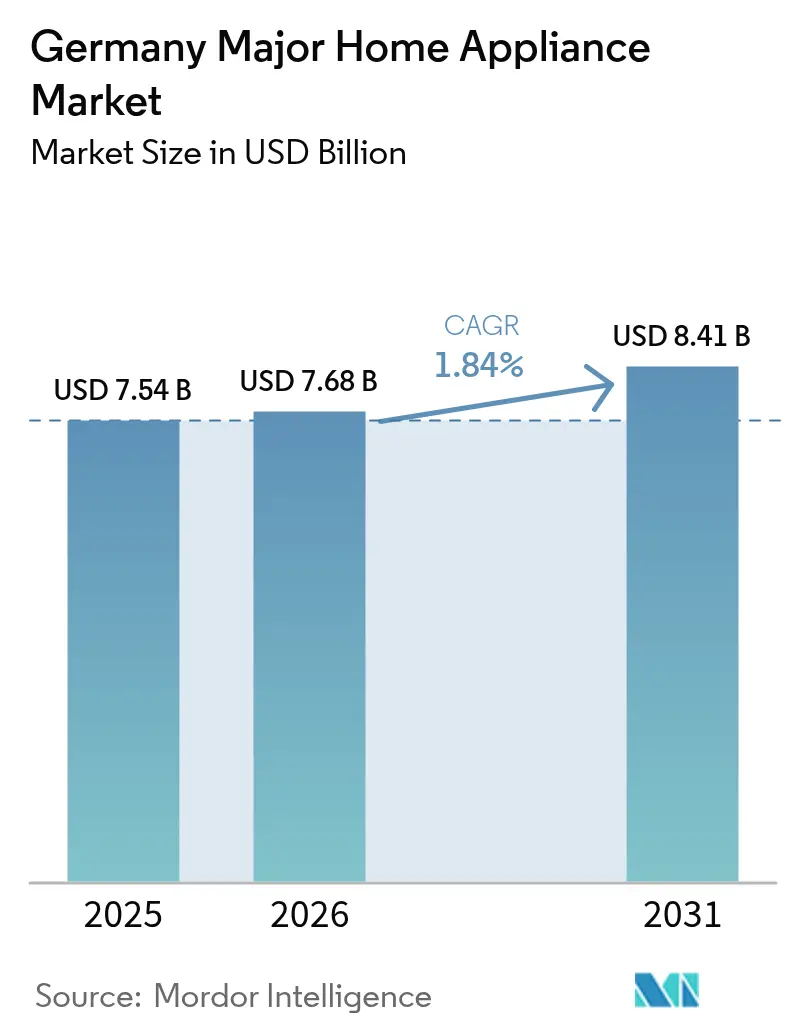

| Taille du marché de l'année de base (2025) | 7.54 Milliards de dollars |

| Taille du Marché (2026) | 7.68 Milliards de dollars |

| Taille du Marché (2031) | 8.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.84% CAGR |

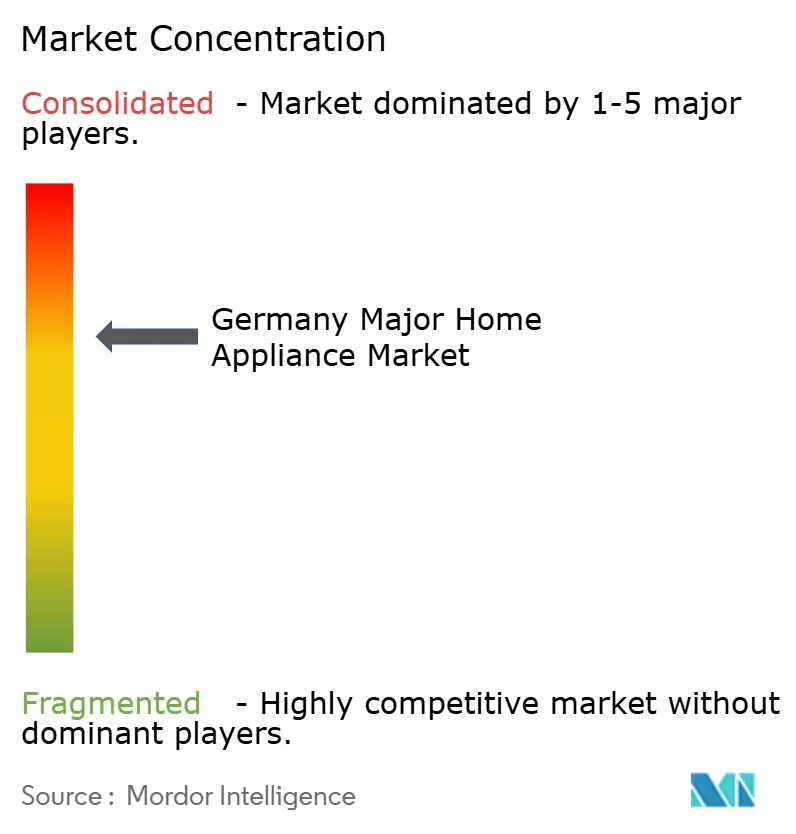

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché allemand des grands appareils électroménagers par Mordor Intelligence

La taille du marché allemand des grands appareils électroménagers en 2026 est estimée à 7,68 milliards USD, en progression par rapport à la valeur 2025 de 7,54 milliards USD, avec des projections pour 2031 à 8,41 milliards USD, croissant à un TCAC de 1,84 % sur la période 2026-2031. Le marché allemand des grands appareils électroménagers est mature, mais la demande de remplacement augmente car les obligations en matière d'efficacité énergétique raccourcissent les cycles de vie des produits. Les subventions gouvernementales accordées dans le cadre des programmes KfW et BAFA orientent les choix des consommateurs vers les modèles de classe A, même si l'inflation des matières premières comprime les marges des producteurs. La pression réglementaire, l'urbanisation et la croissance des ménages unipersonnels maintiennent les volumes de ventes stables malgré un ralentissement de la construction. L'axe concurrentiel se déplace donc de l'expansion en volume vers les améliorations d'efficacité pilotées par logiciel, l'intégration dans la maison connectée et les formats encastrés économisant l'espace. Les canaux numériques complètent la distribution physique, créant un parcours omnicanal cohérent pour les acheteurs sur le marché allemand des grands appareils électroménagers.

Principaux enseignements du rapport

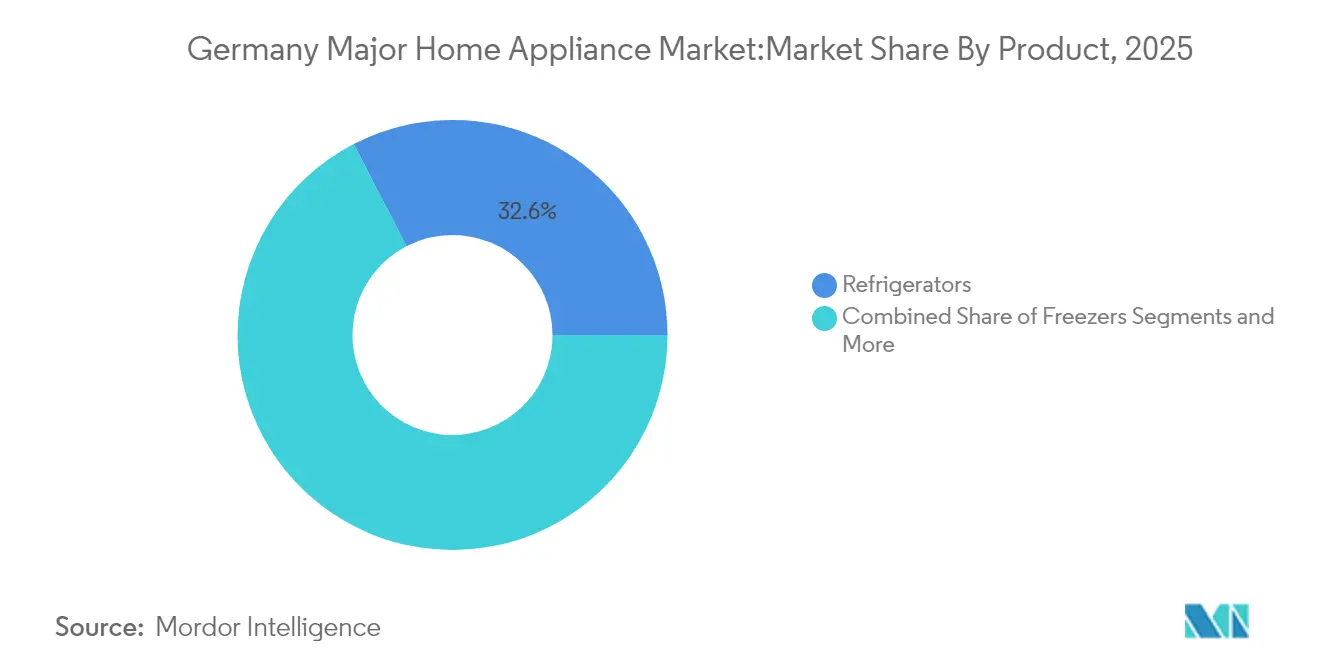

- Par produit, les réfrigérateurs ont représenté 32,60 % des parts du marché allemand des grands appareils électroménagers en 2025, tandis que les fours devraient croître à un TCAC de 2,06 % jusqu'en 2031.

- Par canal de distribution, les magasins multimarques ont détenu 34,40 % de la taille du marché allemand des grands appareils électroménagers en 2025, tandis que le commerce en ligne devrait se développer à un TCAC de 2,63 % jusqu'en 2031.

- Par région, la Rhénanie-du-Nord-Westphalie a capté 23,70 % du marché allemand des grands appareils électroménagers en 2025, et le Bade-Wurtemberg devrait enregistrer la croissance la plus rapide avec un TCAC de 2,33 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché allemand des grands appareils électroménagers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réglementations sur l'efficacité énergétique accélérant la demande de remplacement | +0.4% | National, avec un impact plus fort dans les centres urbains | Moyen terme (2 à 4 ans) |

| Adoption rapide des appareils connectés/IoT | +0.3% | National, porté par la Rhénanie-du-Nord-Westphalie et la Bavière | Long terme (≥ 4 ans) |

| Formats encastrés gagnant des parts dans les cuisines urbaines | +0.2% | Zones urbaines, notamment la Rhénanie-du-Nord-Westphalie | Moyen terme (2 à 4 ans) |

| Subventions gouvernementales pour les appareils électroménagers blancs de classe A (KfW/BAFA) | +0.3% | National | Court terme (≤ 2 ans) |

| Croissance des détaillants en ligne pure-play | +0.2% | National | Moyen terme (2 à 4 ans) |

| Augmentation des ménages unipersonnels stimulant les références compactes | +0.1% | Centres urbains à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur l'efficacité énergétique accélérant la demande de remplacement

La loi sur l'énergie des bâtiments oblige les nouveaux systèmes de chauffage installés à partir de 2025 à s'approvisionner à hauteur de 65 % en énergie renouvelable, et la BAFA couvre jusqu'à 70 % des coûts associés. Le remplacement intervient donc plus tôt que ne l'imposerait la défaillance technique, en particulier pour les chaudières et les unités de refroidissement dont les factures de rénovation peuvent atteindre 30 000 EUR [1]BAFA, "Financement fédéral pour les bâtiments efficaces," bafa.de. Les prix du gaz ont augmenté de 3,5 % au second semestre 2024, de sorte que les consommateurs apprécient la réduction des coûts de fonctionnement que promettent les appareils conformes. Les marques positionnent leurs lancements à haute efficacité comme des solutions réglementaires plutôt que comme des luxes de style de vie, réorientant les priorités d'achat au sein du marché allemand des grands appareils électroménagers.

Adoption rapide des appareils connectés/IoT

Les écosystèmes de connexion à domicile s'interfacent désormais avec Amazon Alexa, Google Home et Matter, permettant aux propriétaires de surveiller la consommation d'énergie et de programmer la maintenance préventive. BSH a dévoilé un réfrigérateur Bosch 100 Series compatible Matter au CES 2025, soulignant le nouveau rôle moteur du logiciel dans la création de valeur. L'économie de l'intelligence artificielle en Allemagne croît à un rythme annuel de 15 %, de sorte que l'intégration des données des appareils bénéficie d'une base de compétences numériques plus large. Les fabricants sont en mesure de déployer des mises à jour et des diagnostics par voie hertzienne, garantissant un engagement récurrent — un avantage décisif sur le marché allemand des grands appareils électroménagers [2]KfW, "Directive relative aux subventions pour l'efficacité des bâtiments," kfw.de.

Formats encastrés gagnant des parts dans les cuisines urbaines

Les petits appartements citadins valorisent les appareils qui disparaissent derrière les façades de cuisine. Les tendances cuisine 2025 privilégient les façades sans poignées, les tons métalliques et les plaques à induction encastrées avec ventilation par aspiration vers le bas. BSH a augmenté ses ventes d'appareils encastrés en Allemagne en 2024 en faisant évoluer sa gamme vers des fours compacts et des lave-vaisselle de 45 cm. Alors que les ménages investissent dans des solutions intégrées haut de gamme qui libèrent le plan de travail, les prix de vente moyens augmentent, stimulant davantage la valeur que le volume sur le marché allemand des grands appareils électroménagers.

Subventions gouvernementales pour les appareils électroménagers blancs de classe A (KfW/BAFA)

Le dispositif BEG accorde jusqu'à 45 % pour les rénovations à haute efficacité énergétique, tandis que la subvention chauffage de KfW peut octroyer des primes portant le remboursement à 70 % pour les maisons individuelles. Ces incitations orientent la demande vers les étiquettes énergétiques premium, anticipant les commandes lors de l'ouverture des fenêtres de subvention. Les marques du segment intermédiaire risquent un déclassement si elles ne parviennent pas à qualifier leurs modèles rapidement, ce qui crée des pointes sporadiques suivies de creux liés aux cycles budgétaires fédéraux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des coûts des matières premières et de la logistique après 2024 | -0.3% | National, plus élevé pour les fabricants dépendants des importations | Court terme (≤ 2 ans) |

| Réglementations sur l'écoconception et la réparabilité augmentant les coûts de conformité | -0.2% | National | Moyen terme (2 à 4 ans) |

| Stagnation des permis de construire neufs en 2024-25 | -0.4% | National, plus marquée dans les marchés ruraux et périurbains | Moyen terme (2 à 4 ans) |

| Frais obligatoires de collecte DEEE comprimant les marges des détaillants | -0.1% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des matières premières et des coûts logistiques après 2024

Les prix à la production pour les biens de consommation durables ont augmenté de 10,8 % en glissement annuel, tandis que 90 % des entreprises du secteur électrique ont signalé des perturbations d'approvisionnement [3]Institut ifo, "Enquête sur les goulots d'étranglement de l'approvisionnement 2024," ifo.de. Les marques font face à un choix entre des hausses de prix susceptibles de freiner les volumes ou l'absorption des coûts qui érode les bénéfices. Les compresseurs importés, le cuivre et les puces électroniques supportent des surcharges de fret, intensifiant la pression sur les catalogues à prix intermédiaires au sein du marché allemand des grands appareils électroménagers.

Stagnation des permis de construire neufs en 2024-25

Les permis du premier trimestre 2024 ont chuté de 22 % à 53 500 unités. Les autorisations pour les maisons individuelles ont plongé de 35,6 %, supprimant un flux régulier de commandes pour les cuisines équipées et les buanderies. Les fabricants se tournent vers les niches de rénovation et de rééquipement, mais la concurrence accrue pour les commandes de remplacement comprime les prévisions de croissance du marché allemand des grands appareils électroménagers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les réfrigérateurs en tête pendant que les fours accélèrent l'innovation

Les réfrigérateurs ont généré 32,60 % des ventes en 2025, ancrant la taille du marché allemand des grands appareils électroménagers pour les solutions de stockage au froid. Un taux de pénétration des ménages quasi universel de 99,9 % soutient un remplacement prévisible lié à la révision des classes énergétiques. En revanche, les fours progressent à un TCAC de 2,06 % portés par une vague de cuisine connectée qui transforme la connectivité en guidage de recettes et en cycles d'autonettoyage. Ce rythme fait des fours l'accélérateur le plus rapide du marché allemand des grands appareils électroménagers. Les revêtements en émail haute température, les modes air fry et les fonctions à assistance vapeur différencient les gammes premium sans élargir les encombrants, en phase avec les tendances des cuisines encastrées urbaines. Les machines à laver bénéficient d'un taux de pénétration de 96,2 % mais se heurtent à la banalisation, de sorte que les fabricants intègrent des algorithmes à capteurs doux et des systèmes d'éco-dosage de lessive pour maintenir les niveaux de prix.

Les lave-vaisselle, adoptés par 74,6 % des foyers, disposent d'une marge de progression à la hausse car les appartements unipersonnels valorisent l'hygiène et les économies d'eau. Les climatiseurs, présents dans 19 % des ménages, affichent la plus forte progression ; le changement climatique allonge les journées nécessitant la climatisation, si bien que les unités split et les climatiseurs mobiles passent du statut de luxe à celui de nécessité. Les congélateurs perdent des parts, pris en étau entre des tiroirs réfrigérateur-congélateur plus grands et des obligations d'étiquetage énergétique qui pénalisent les coffres autonomes énergivores. En valeur, les fonctionnalités connectées premium génèrent des prix de transaction moyens plus élevés. La taille du marché allemand des grands appareils électroménagers pour les seuls fours devrait croître plus vite que le panier global, orientant les portefeuilles de marques vers les gammes à vapeur et à commande vocale. Les nouveaux entrants sur le marché qui ne peuvent pas intégrer la connectivité risquent une érosion même si leur fiabilité mécanique reste élevée. Les catégories saturées reposent sur le raccourcissement de la fréquence de remplacement sous l'effet de la réglementation plutôt que sur les premiers achats, renforçant le poids stratégique du service après-vente, des mises à jour de micrologiciels et des extensions de garantie.

Par canal de distribution : la domination des multimarques face à la disruption numérique

Les enseignes multimarques ont détenu 34,40 % du chiffre d'affaires 2025, reflétant la préférence des acheteurs pour la comparaison côte à côte et l'installation groupée. Les conseillers en magasin jouent le rôle de conseillers en conformité de facto, expliquant les démarches administratives liées aux subventions et les étiquettes énergétiques. Ce modèle de vente consultatif défend la valeur unitaire mais engendre des coûts fixes élevés. Les canaux en ligne, progressant à un TCAC de 2,63 %, tirent profit de la densité des réseaux de messagerie nationaux pour promettre une livraison le lendemain, même pour les grands appareils électroménagers blancs. Les filtres de prix, les avis d'utilisateurs et les outils de dimensionnement en réalité augmentée simplifient la sélection des appareils, incitant les acheteurs à finaliser des commandes à prix élevé en ligne. Les options mixtes telles que le click-and-collect représentent 41 % des paniers d'e-commerce, diluant davantage la fréquentation pure des magasins tout en préservant la pertinence des espaces d'exposition pour l'évaluation tactile. Les points de vente exclusifs mettent en valeur l'expérience à travers des showrooms design et des démonstrations par des chefs cuisiniers qui mettent en avant les fonctionnalités connectées dans les cuisines du futur. Bien que leur part de marché soit plus faible, les montants moyens de transaction sont orientés vers le premium, aidant des marques comme Miele à maintenir leur discipline tarifaire. Les vendeurs en place de marché en dropship et les installateurs spécialisés s'adressent à des niches étroites, notamment les réfrigérateurs hors réseau et les lave-vaisselle adaptés aux personnes âgées. Pour chaque canal, la visibilité bout en bout des niveaux de stock aligne les prix et évite l'arbitrage sur les remises. La numérisation de la chaîne d'approvisionnement soutient donc la cohérence du service sur l'ensemble du marché allemand des grands appareils électroménagers.

Analyse géographique

La Rhénanie-du-Nord-Westphalie a contribué à hauteur de 23,70 % du chiffre d'affaires 2025, ancrant le marché allemand des grands appareils électroménagers dans son État le plus peuplé. Des pôles urbains denses tels que Cologne et Düsseldorf associent un revenu disponible élevé à des rénovations d'appartements qui intègrent des suites encastrées. Des programmes de subventions régionaux complètent les aides fédérales, amplifiant l'adoption de machines à laver de classe A et de sèche-linge à pompe à chaleur. Les fabricants établissent des dépôts de service à proximité de la ceinture logistique Rhin-Ruhr pour répondre aux attentes de réparation le jour même. La Bavière demeure un générateur de volumes de premier plan car les ménages munichois privilégient les marques allemandes haut de gamme. Les résidences secondaires alpines remplacent également les équipements plus fréquemment en raison de l'usure locative. Les usines allemandes de Miele, dont huit sont situées en Bavière et dans les États voisins, soutiennent un réapprovisionnement rapide sur le marché local. Le Bade-Wurtemberg, dont le TCAC est projeté à 2,33 %, bénéficie de ses couloirs d'innovation autour de Stuttgart où des consommateurs technophiles adoptent les appareils IoT en avant-première, renforçant la densité des appareils connectés au sein du marché allemand des grands appareils électroménagers.

La Basse-Saxe et la Hesse maintiennent des parts à un chiffre intermédiaire, équilibrant la croissance métropolitaine et la stagnation rurale. Les comtés côtiers du nord privilégient les sèche-linge efficaces adaptés aux climats plus humides. Les États de l'Est, regroupés dans le reste de l'Allemagne, affichent une croissance démographique plus lente mais manifestent un intérêt pour les solutions à pompe à chaleur subventionnées. Les ménages unipersonnels, représentant plus de 41 % du total national, se concentrent à Berlin et Hambourg, soutenant la demande de lave-vaisselle fins et de lave-linge séchants compacts. La variation des tarifs de réseau entre États encourage davantage les modèles efficaces, renforçant les réglementations fédérales sur l'efficacité tout en permettant des messages localisés. Les flux migratoires et les projets de réaménagement urbain influencent le rythme des remplacements. La préférence culturelle pour l'ingénierie allemande durable guide encore les achats, mais cède la place aux écosystèmes logiciels lorsque les garanties s'alignent. En conséquence, les détaillants régionaux adaptent leurs assortiments : les magasins de Rhénanie-du-Nord-Westphalie proposent de larges gammes encastrées, les showrooms bavarois mettent en avant la connectivité, tandis que le Bade-Wurtemberg met l'accent sur les tableaux de bord énergétiques. Malgré cette hétérogénéité, l'alignement des subventions fait de la classe énergétique A la référence commune sur l'ensemble du marché allemand des grands appareils électroménagers.

Paysage concurrentiel

La concentration du marché est modérée, les acteurs historiques protégeant leur capital de marque tandis que les challengers investissent dans l'intégration connectée. BSH Hausgeräte a réalisé 15,3 milliards EUR de ventes en 2024 et a consacré 5,5 % de son chiffre d'affaires à la R&D, qui a produit des réfrigérateurs compatibles Matter et des lave-vaisselle à diagnostic par intelligence artificielle. Cette stratégie renforce la perception de fiabilité et de pérennité. Miele a maintenu un chiffre d'affaires de 5,04 milliards EUR mais a annoncé 2 700 suppressions d'emplois pour dégager 500 millions EUR d'économies d'ici 2026, signalant des réalignements de coûts dans un contexte de cyclicité du segment premium. Pourtant, le lancement de sa plaque à induction pour son 125e anniversaire avec verre antiempreintes souligne un leadership design ininterrompu.

Les entrants internationaux accélèrent leurs acquisitions. L'acquisition par Midea en avril 2025 de la société mère de Küppersbusch, le groupe Teka, confère au groupe chinois une marque allemande patrimoniale et des réseaux de sous-traitance. Bosch a renforcé son segment de contrôle climatique en acquérant la branche HVAC de Johnson Controls et Hitachi, doublant le chiffre d'affaires du groupe Home Comfort à 9 milliards EUR et étendant la couverture des pompes à chaleur sur le marché allemand des grands appareils électroménagers. Le partenariat entre LG et Microsoft sur les agents d'intelligence artificielle pour les appareils ajoute une puissance technologique intersectorielle susceptible de déstabiliser les acteurs établis dépourvus d'infrastructure cloud.

Les groupes de distribution évoluent simultanément. MediaMarktSaturn a multiplié par cinq ses revenus de média de distribution avec les Sponsored Brand Ads, monétisant la visibilité en rayon numérique. Ces revenus annexes subventionnent l'alignement des prix sans éroder les marges. Les pure-play affinent la livraison du dernier kilomètre, en utilisant la micro-exécution en étoile en Rhénanie-du-Nord-Westphalie pour ramener les délais à six heures. Les réseaux d'approvisionnement intègrent la logistique inverse pour la conformité DEEE, une obligation alors que la réglementation sur la réparabilité se renforce. Dans l'ensemble, les entreprises qui conjuguent conformité énergétique, fonctionnalités connectées et support omnicanal conservent une marge de manœuvre stratégique sur le marché allemand des grands appareils électroménagers.

Leaders du secteur allemand des grands appareils électroménagers

BSH Hausgeräte GmbH

Miele & Cie KG

Whirlpool Corporation

Electrolux AB

Samsung Electronics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Midea a acquis la société mère de Küppersbusch, le groupe Teka, élargissant son empreinte dans les appareils électroménagers premium européens.

- Janvier 2025 : BSH a présenté des appareils compatibles Matter au CES 2025, en commençant par le réfrigérateur à portes françaises Bosch 100 Series.

- Janvier 2025 : LG Electronics s'est associé à Microsoft pour intégrer des agents d'intelligence artificielle générative dans les appareils électroménagers.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché allemand du gros électroménager comme celui des produits blancs neufs fabriqués en usine, des réfrigérateurs, des congélateurs, des lave-linge, des sèche-linge, des lave-vaisselle, des gros appareils de cuisson et des climatiseurs individuels vendus à des utilisateurs résidentiels et à de petits utilisateurs commerciaux. Les produits peuvent être autonomes ou encastrés, mais ils doivent être livrés avec une source d'énergie électrique ou gazière et une capacité nominale conforme aux normes européennes en matière d'appareils électroménagers.

Exclusion du champ d'application : Les petits appareils de comptoir, l'électronique grand public, les systèmes de chauffage, de ventilation et de climatisation de plus de 12 kW et les pièces détachées ne sont pas couverts par le présent rapport.

Aperçu de la segmentation

- Par produit

- Réfrigérateurs

- Congélateurs

- Machines à laver

- Lave-vaisselle

- Fours (incl. fours combinés et micro-ondes)

- Climatiseurs

- Autres grands appareils électroménagers

- Par canal de distribution

- Magasins multimarques

- Points de vente exclusifs

- En ligne

- Autres canaux de distribution

- Par géographie

- Rhénanie-du-Nord-Westphalie

- Bavière

- Bade-Wurtemberg

- Basse-Saxe

- Hesse

- Reste de l'Allemagne

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des fabricants d'appareils électroménagers, des distributeurs régionaux, des techniciens de maintenance et des acheteurs au détail en Bavière, en Rhénanie-du-Nord-Westphalie et sur les canaux en ligne. Ces conversations ont permis de valider les hypothèses de rotation des stocks, les cycles de remplacement typiques et les nouveaux taux d'équipement en appareils intelligents, ce qui nous a permis d'ajuster les estimations dérivées du bureau avant de finaliser le modèle.

Recherche documentaire

Nous avons commencé par des sources allemandes accessibles au public, telles que les tableaux de production de Destatis PRODCOM, les codes commerciaux d'Eurostat, les fichiers de décaissement des subventions BAFA, les volumes de retour DEEE de l'Agence fédérale de l'environnement et les indices de vente au détail de GfK. Les documents 10-K des entreprises, les dossiers des investisseurs et les communiqués de presse ont ajouté des indices sur les prix et les canaux de distribution, qui ont été complétés par des ensembles de données payantes, D&B Hoovers pour la répartition des revenus et Dow Jones Factiva pour le suivi des transactions et des lancements. Les panels d'expédition IMTMA et Volza nous ont aidés à évaluer la substitution des importations. Cette liste est indicative ; de nombreuses autres publications ouvertes ont permis d'effectuer des recoupements et d'apporter des éclaircissements.

Une deuxième campagne a permis de rassembler des données réglementaires (règles européennes en matière d'écoconception, réforme de l'étiquetage énergétique allemand) et des indicateurs de logement de l'Office fédéral de la statistique afin d'ancrer les signaux de la demande.

Dimensionnement du marché et prévisions

La base de référence utilise une construction descendante : Les livraisons intérieures de PRODCOM plus les importations nettes reconstituent la réserve de demande disponible, qui est ensuite divisée par produit en utilisant les parts de vente de GfK. Les rouleaux ascendants sélectionnés, les ventes échantillonnées des fabricants et les vérifications du prix de vente moyen (PVD), fournissent un contrôle de vraisemblance. Les variables clés du modèle comprennent les logements achevés, la durée de vie moyenne des appareils (dérive annuelle), les prix de l'électricité, la part des canaux en ligne, la migration vers l'étiquetage énergétique et le revenu disponible par habitant. Une régression multivariée permet de projeter chaque facteur, tandis que l'analyse des scénarios permet de saisir les fluctuations des subventions à la rénovation ou des coûts des matières premières. Les lacunes dans les données ascendantes sont comblées par des indicateurs régionaux de l'ASP et des normes d'utilisation des capacités discutées avec des experts.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à trois examens internes, à des tests de valeurs aberrantes par rapport aux ratios historiques et à un rapprochement des écarts avec les données relatives aux expéditions. Les rapports sont actualisés chaque année ; des mises à jour intermédiaires sont effectuées lorsque des fluctuations monétaires, des changements de politique ou des fusions-acquisitions importantes modifient les volumes. Un dernier passage devant l'analyste a lieu avant la livraison afin de s'assurer que les clients reçoivent la vue la plus récente.

Pourquoi les commandes de base des gros appareils ménagers allemands du Mordor sont-elles fiables ?

Les estimations publiées divergent souvent ; les chiffres dépendent des produits pris en compte, de l'année choisie et de la manière dont l'inflation est traitée.

Des lacunes importantes apparaissent car certains éditeurs regroupent les petits appareils ou les haut-parleurs intelligents, appliquent des taux de croissance uniformes en euros sans valider les volumes unitaires, ou gonflent les totaux de 2025 en reportant les tendances pré-COVID. Mordor Intelligence se concentre strictement sur les produits blancs réglementés, convertit les revenus en euros en USD selon des moyennes annuelles réelles et actualise son fichier tous les douze mois, ce qui nous permet de conserver une vision fondée et actuelle.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 7,54 B (2025) | Renseignements sur le Mordor | - |

| USD 24,28 B (2025) | Conseil mondial A | Comprend les petits appareils électroménagers et les gadgets de cuisine ; suppose une augmentation uniforme de 4 % du PSA sans vérification de l'unité. |

| USD 20,49 B (2024) | Conseil régional B | Utilise une courbe de croissance antérieure à 2020, omet l'impact de la conversion des devises, rythme de rafraîchissement biennal |

Dans l'ensemble, la comparaison montre que notre choix rigoureux du champ d'application, nos prévisions au niveau des conducteurs et notre actualisation annuelle offrent aux décideurs une base de référence équilibrée et reproductible à laquelle ils peuvent se fier pour la planification.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché allemand des grands appareils électroménagers ?

Le marché est évalué à 7,68 milliards USD en 2026 et est en voie d'atteindre 8,41 milliards USD d'ici 2031.

Quel segment de produit mène les ventes ?

Les réfrigérateurs représentent 32,60 % du chiffre d'affaires 2025, ce qui en fait la plus grande catégorie.

Pourquoi les cycles de remplacement se raccourcissent-ils en Allemagne ?

La législation sur l'efficacité énergétique et les généreuses subventions KfW et BAFA encouragent les ménages à remplacer des appareils encore fonctionnels par des modèles de classe A.

À quelle vitesse le commerce en ligne d'appareils électroménagers croît-il ?

Les canaux en ligne devraient croître à un TCAC de 2,63 % jusqu'en 2031, dépassant l'expansion des magasins physiques.

Quel État allemand achète le plus de grands appareils électroménagers ?

La Rhénanie-du-Nord-Westphalie détient 23,70 % du chiffre d'affaires national en raison de sa grande population et de sa forte densité urbaine.

Quels mouvements stratégiques se distinguent récemment parmi les fabricants ?

BSH a lancé des produits compatibles Matter, Midea a acquis la société mère de Küppersbusch et Bosch a doublé son chiffre d'affaires HVAC grâce à l'accord avec Johnson Controls et Hitachi.

Dernière mise à jour de la page le: