Taille et Part du Marché des Entrepôts E-commerce au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

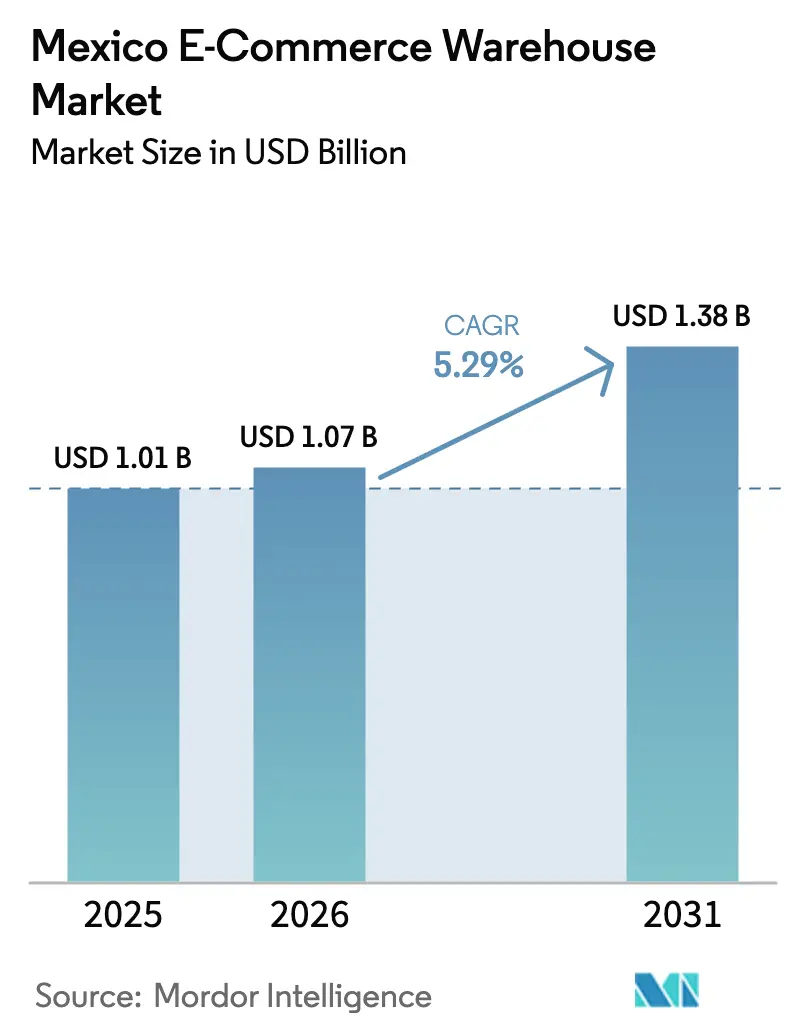

| Taille du marché de l'année de base (2025) | 1.01 Milliards de dollars |

| Taille du Marché (2026) | 1.07 Milliards de dollars |

| Taille du Marché (2031) | 1.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Entrepôts E-commerce au Mexique par Mordor Intelligence

La taille du Marché des Entrepôts E-commerce au Mexique devrait s'étendre de 1,01 milliard USD en 2025 et 1,07 milliard USD en 2026 à 1,38 milliard USD d'ici 2031, enregistrant un CAGR de 5,29 % entre 2026 et 2031.

Des règles commerciales favorables, un comportement d'achat axé sur le mobile et une utilisation croissante des portefeuilles numériques redéfinissent la manière dont les opérateurs choisissent leurs emplacements, configurent leurs stocks et déploient l'automatisation. Le taux de pénétration des smartphones a atteint 76 % en 2024, et les appareils mobiles représentent déjà 68 % de l'ensemble des achats en ligne, stimulant la demande de nœuds de micro-traitement des commandes situés dans les grandes zones métropolitaines. Les portefeuilles numériques et l'émergence rapide des produits Acheter Maintenant Payer Plus Tard (BNPL) éliminent les frictions liées au paiement à la livraison pour un segment croissant d'acheteurs en ligne et réduisent les taux d'abandon de panier, augmentant ainsi les exigences de débit des entrepôts. La modernisation douanière dans le cadre du programme « Despacho 24 Horas » permet désormais le dédouanement du fret aérien en moins de 24 heures, stimulant les centres de distribution adjacents aux aéroports et raccourcissant les cycles de commande. Par ailleurs, les crédits d'impôt fédéraux pour les bâtiments écologiques orientent les promoteurs vers des installations certifiées LEED à haute efficacité énergétique, aidant les opérateurs à maîtriser leurs coûts d'exploitation à long terme.[1]U.S. Green Building Council, "LEED in Latin America," usgbc.org

Principaux enseignements du rapport

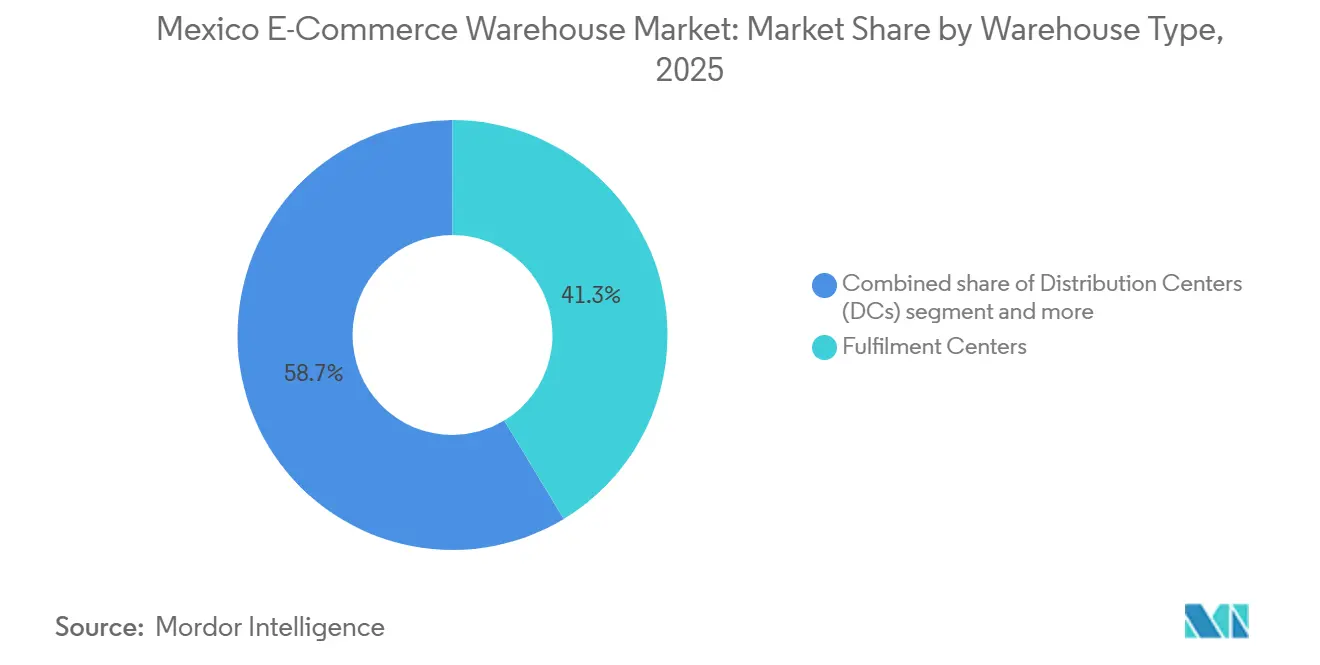

- Par type d'entrepôt, les centres de traitement des commandes ont capté 41,34 % de la part du Marché des Entrepôts E-commerce au Mexique en 2025, et les dark stores et centres de micro-traitement des commandes devraient croître à un CAGR de 10,53 % entre 2026 et 2031.

- Par type de service, les services de stockage ont représenté 42,6 % de la taille du Marché des Entrepôts E-commerce au Mexique en 2025, et les services à valeur ajoutée devraient progresser à un CAGR de 10 % sur la période 2026-2031.

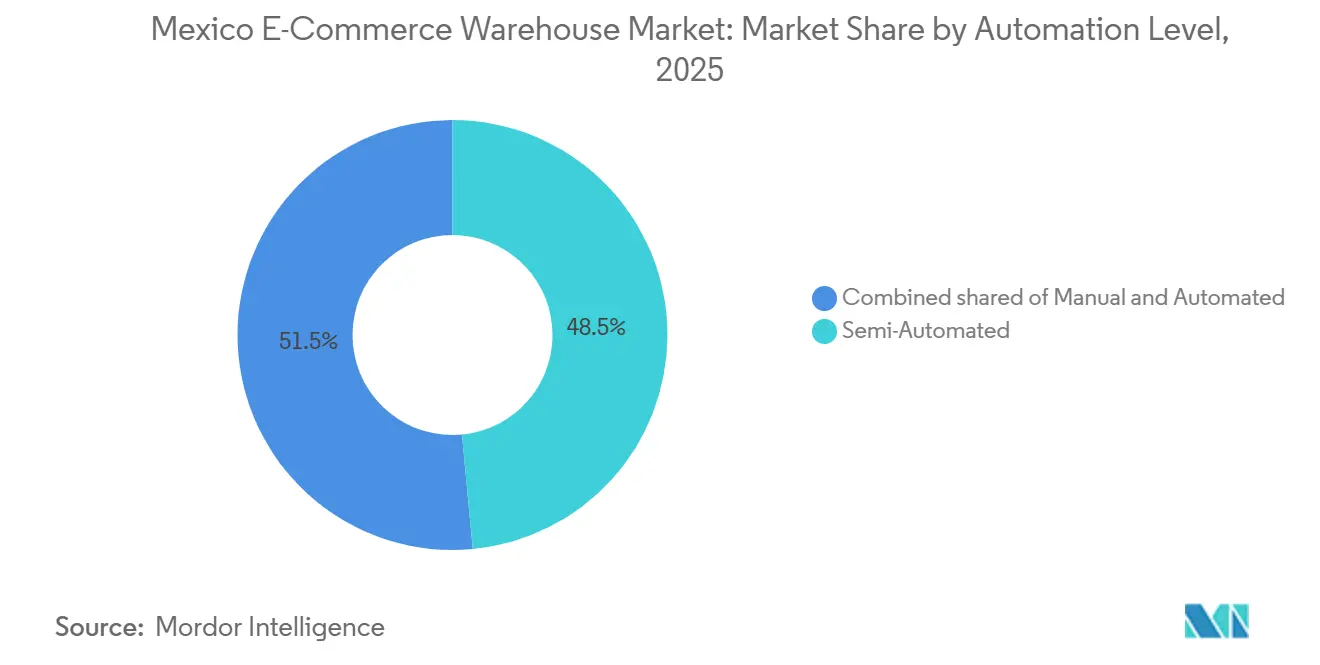

- Par niveau d'automatisation, les installations semi-automatisées représentaient 48,5 % du marché en 2025, et les entrepôts entièrement automatisés sont en passe d'atteindre un CAGR de 9,61 % durant la période 2026-2031.

- Par secteur d'activité des utilisateurs finaux, l'épicerie et les biens de grande consommation (FMCG) représentaient 27,89 % de la demande de 2025, et les produits pharmaceutiques, la beauté et le bien-être devraient s'accélérer à un CAGR de 10,11 % jusqu'en 2031.

- Par région, Nuevo Leon a contribué à hauteur de 28,91 % du chiffre d'affaires de 2025, et Queretaro devrait se développer à un CAGR de 7,79 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Entrepôts E-commerce au Mexique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des commandes liée au commerce mobile | +1.4% | National, élevé à Mexico, Guadalajara, Monterrey | Court terme (≤ 2 ans) |

| Adoption des portefeuilles fintech et du BNPL | +1.1% | National, concentration urbaine | Moyen terme (2-4 ans) |

| Seuils de minimis de l'ACEUM | +0.8% | États frontaliers, principaux centres douaniers | Moyen terme (2-4 ans) |

| Programme de dédouanement rapide « Despacho 24 Horas » | +0.7% | Zones aéroportuaires de Mexico, Guadalajara, Monterrey | Court terme (≤ 2 ans) |

| Crédits d'impôt fédéraux pour entrepôts écologiques | +0.5% | À l'échelle nationale ; adoption précoce à Querétaro, Jalisco | Long terme (≥ 4 ans) |

| Modèles de ventes flash sur le commerce social | +0.6% | Centres urbains à forte utilisation des réseaux sociaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des commandes liée au commerce mobile

Le taux de pénétration des smartphones au Mexique de 76 % et la part de 68 % des appareils mobiles dans les transactions en ligne ont orienté les achats vers des paniers plus petits commandés plus fréquemment, obligeant les opérateurs d'entrepôts à installer des réseaux denses de sites de micro-traitement des commandes à l'intérieur des limites des villes. La fréquence des commandes a augmenté de 47 % sur les canaux mobiles, rendant l'efficacité du taux de préparation et le réapprovisionnement rapide essentiels. Les spécialistes du commerce rapide positionnent désormais les stocks à moins de 2 heures du client final, et beaucoup maintiennent un stock de sécurité supplémentaire de 15 à 20 % pour absorber les pics de demande soudains liés aux tendances virales. Ces changements accroissent également la demande de services à valeur ajoutée tels que l'emballage cadeau et le traitement des retours le jour même. Collectivement, la dynamique du commerce mobile accélère la tendance vers des installations distribuées et dotées de technologies avancées.

Adoption des portefeuilles fintech et du BNPL stimulant la conversion des paniers

Les portefeuilles numériques ont atteint 42 % des acheteurs en 2025, tandis que le BNPL continue d'accélérer sa part des paiements, réduisant collectivement la dépendance au paiement à la livraison et entraînant une hausse du débit des entrepôts. Les plans de paiement échelonné encouragent les achats à prix plus élevé dans l'électronique et les articles ménagers, élargissant la complexité des références (SKU) à l'intérieur des installations. La diminution de la gestion des espèces réduit les livraisons échouées de près d'un tiers, améliorant la rotation des stocks et réduisant les besoins en fonds de roulement. Les programmes de fidélité intégrés aux applications de portefeuille créent une demande plus prévisible, permettant aux opérateurs de réduire le stock de sécurité jusqu'à 15 %. Les marchands transfrontaliers en bénéficient le plus, car les paiements fluides en pesos-dollars élargissent leur base de clientèle accessible.

Seuils de minimis de l'ACEUM rationalisant la logistique inverse

Le cadre de l'ACEUM a modernisé les retours transfrontaliers en permettant aux vendeurs de tirer parti du plafond de franchise douanière de 117 USD du Mexique pour les importations vers le sud et du seuil de minimis américain de 800 USD pour récupérer les marchandises en franchise de droits[2].U.S. Customs and Border Protection, "Règles de minimis de l'ACEUM," cbp.gov Au Mexique, les leaders du commerce électronique comme Amazon et Mercado Libre ont intégré des zones avancées de triage et de remise en état dans leurs méga-hubs de Nuevo León et Querétaro. Ces hubs localisés offrent un avantage disproportionné pour le traitement des catégories à taux de retour élevé telles que l'habillement et l'électronique, qui connaissent habituellement des taux de retour de 18 à 25 %. Grâce à un tri efficace et à la revente sur le marché secondaire, les opérateurs peuvent désormais récupérer une part substantielle de la valeur des marchandises qui était auparavant considérée comme une perte financière. En conséquence, les spécialistes de la logistique tierce parties axés sur la gestion des garanties, la récupération de composants et la remise en état se développent rapidement pour répondre aux exigences croissantes de ce créneau de la logistique inverse.

Le programme « Despacho 24 Horas » stimulant la demande de centres de distribution électronique à proximité des aéroports

Le Servicio de Administración Tributaria (SAT) a réduit le délai moyen de dédouanement du fret aérien de 3 à 5 jours à moins de 48 à 72 heures, suscitant une vague de centres de distribution à proximité des aéroports malgré des loyers supérieurs de 25 à 35 % à ceux des parcs industriels de banlieue.[3]Servicio de Administración Tributaria, "Rapport opérationnel Despacho 24 Horas," sat.gob.mx Les marques d'électronique et de beauté acceptent cette prime pour garantir une livraison le lendemain, et certains vendeurs mondiaux contournent même entièrement le fret maritime, expédiant directement d'Asie vers le Mexique par voie aérienne et faisant transiter les produits directement par ces centres. Les installations sous douane proposant une documentation automatisée affichent désormais un taux de dédouanement au premier passage de 95 %, faisant de la rapidité douanière une arme concurrentielle. Le modèle favorise également les articles de grande valeur pour lesquels la vélocité des stocks l'emporte sur le coût du transport.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion routière autour des principales métropoles | -0.9% | Mexico, Guadalajara, Monterrey | Court terme (≤ 2 ans) |

| Volatilité du taux de change du peso | -0.7% | À l'échelle nationale ; aiguë dans le commerce transfrontalier | Moyen terme (2-4 ans) |

| Quotas d'utilisation de l'eau dans les parcs industriels | -0.5% | Région du Bajío, États du nord | Long terme (≥ 4 ans) |

| Capacité limitée du réseau de centres de données de niveau III | -0.4% | Marchés secondaires en dehors des trois plus grandes métropoles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La congestion routière autour des principales métropoles alourdit les coûts du dernier kilomètre

Les vitesses moyennes à Mexico, Guadalajara et Monterrey tombent à 12-15 km/h aux heures de pointe, doublant ou triplant les délais de livraison et alourdissant les coûts du dernier kilomètre jusqu'à 25 % par rapport aux localités secondaires. Les programmes de restriction de circulation tels que « Hoy No Circula » retirent 20 % des flottes de la route un jour par semaine, obligeant les opérateurs à maintenir une capacité inactive qui immobilise des capitaux. De nombreuses entreprises déploient désormais des micro-hubs de traitement des commandes satellites malgré des loyers pouvant être 60 % plus élevés que dans les zones industrielles de banlieue, pariant que la proximité compense les retards de circulation. Les logiciels d'optimisation des itinéraires et les vélos-cargo électriques réduisent les émissions mais introduisent de nouvelles couches de coûts. Les taux d'échec des promesses de livraison le jour même atteignent près de 20 % lors des pics de congestion.

La volatilité du taux de change du peso complique la valorisation des stocks

Le peso fluctue en moyenne de 12 % par an par rapport au dollar américain, érodant les marges sur les stocks importés si les taux évoluent défavorablement entre les dates d'achat et de vente. Les stocks à cycle long, comme le mobilier, sont particulièrement exposés, ce qui incite les grandes plateformes à adopter des algorithmes de tarification dynamique liés aux données de change en temps réel. Les instruments de couverture tels que les contrats à terme et les options protègent contre une partie du risque mais ajoutent jusqu'à 3 % aux coûts à l'atterrissage. Les opérateurs plus petits qui manquent d'expertise en trésorerie acceptent souvent des marges plus faibles ou raccourcissent les cycles d'assortiment. Les retours traités plusieurs mois plus tard doivent également être réévalués, ajoutant une complexité comptable et impactant les délais de remboursement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'entrepôt : les centres de traitement des commandes ancrent les réseaux nationaux

Les centres de traitement des commandes détenaient 41,34 % de la taille du Marché des Entrepôts E-commerce au Mexique en 2025, reflétant leur rôle de plateformes multicanaux qui consolident les importations transfrontalières et les stocks nationaux pour les flux aussi bien en commerce interentreprises (B2B) qu'en commerce entreprise-consommateur (B2C). Ces grandes installations dépassent généralement 500 000 pieds carrés et hébergent des systèmes avancés de gestion d'entrepôt (WMS) qui font passer la productivité moyenne de préparation des commandes au-dessus de 140 lignes par heure. Les opérateurs privilégient les regroupements dans les États frontaliers tels que Nuevo León, car ils combinent l'accès ferroviaire aux ports intérieurs avec des liaisons autoroutières à quatre voies vers Mexico City en moins de dix heures, maintenant ainsi des délais de service nationaux compétitifs. Les loyers moyens s'élèvent à 7 USD par pied carré dans les parcs de classe A, mais les locataires acceptent cette prime car les stocks centralisés leur permettent de se couvrir contre les fluctuations monétaires en mutualisant les stocks de sécurité.

Les dark stores et les centres de micro-traitement des commandes constituent le segment à la croissance la plus rapide, avec un CAGR prévu de 10,53 % jusqu'en 2031. Positionnés à moins de 5 km des consommateurs urbains denses, ces sites soutiennent des promesses de livraison de 15 à 30 minutes popularisées par les ventes flash du commerce social. Les superficies des installations dépassent rarement 10 000 pieds carrés, mais les rotations de stocks atteignent 8 à 12 par mois, soit le double de la vitesse typique d'un centre de traitement des commandes, libérant ainsi le fonds de roulement. Les opérateurs déploient des robots mobiles autonomes (AMR) qui coûtent entre 25 000 et 30 000 USD chacun et augmentent la productivité du travail de 60 %, un levier essentiel alors que les salaires dans les entrepôts mexicains augmentent de 8 à 10 % par an. La pénurie de terrains à Mexico City a déclenché des conversions de dark stores à plusieurs étages dans des espaces commerciaux désaffectés, une tendance susceptible de soutenir une croissance locative exceptionnelle dans les codes postaux de premier choix.

Par type de service : le stockage domine, les services à valeur ajoutée s'accélèrent

Les services de stockage représentaient 42,6 % de la taille du Marché des Entrepôts E-commerce au Mexique en 2025, car pratiquement toute commande en ligne, quelle que soit sa rapidité ou son canal, nécessite encore de l'espace sur palette ou en bac. Les opérateurs leaders facturent actuellement entre 15 et 22 USD par palette par mois dans les principales métropoles, avec des suppléments pour chambre froide ajoutant généralement 25 à 35 % au tarif de base pour les marchandises nécessitant une intégrité à 2–8 °C. Un taux d'utilisation élevé dépassant le seuil d'efficacité de 85 à 90 % a déclenché des investissements massifs dans des installations en mezzanine et des systèmes de stockage automatisé haute densité (AS/RS) pour augmenter la capacité cubique sans les délais liés aux développements en terrain vierge.

Les services à valeur ajoutée (VAS), notamment le kitting, la personnalisation et l'emballage localisé, sont les principaux moteurs de rentabilité pour les prestataires logistiques tiers (3PL), avec une croissance projetée à un CAGR de 10 % jusqu'en 2031. Dans le secteur de la beauté, les salles blanches sur site pour les coffrets d'influenceurs et l'assemblage de « SKU viraux » permettent une mise sur le marché rapide, capturant souvent des primes de prix de 20 %. La logistique pharmaceutique, régie par des règles strictes de Bonnes Pratiques de Distribution (BPD), exige l'agrégation des numéros de série et une surveillance thermique continue, commandant des majorations de 35 à 50 % par rapport au stockage ambiant standard. Pour atteindre les objectifs de durabilité et lutter contre la hausse des coûts de fret, les entrepôts adoptent de plus en plus la technologie d'emballage à la demande. Ces systèmes réduisent l'espace vide dans les boîtes d'une moyenne de 20 à 30 %, entraînant une réduction corrélée de 5 à 10 % des coûts d'expédition sortante en optimisant les frais de poids volumétrique (DIM).

Par niveau d'automatisation : la robotique devient la norme

Les installations semi-automatisées détenaient 48,5 % de la part du Marché des Entrepôts E-commerce au Mexique en 2025, équilibrant les systèmes de convoyeurs, les scanners RF et les logiciels WMS avec la main-d'œuvre humaine pour la préparation de commandes complexes. Ce modèle hybride convient parfaitement aux opérations de taille moyenne au Mexique, maintenant une période de retour sur investissement attractive même à mesure que les prix de la robotique baissent. Par ailleurs, les sites uniquement manuels persistent, notamment parmi les prestataires logistiques tiers (3PL) régionaux qui remportent des contrats sur la base des prix et absorbent les pics de traitement saisonniers en utilisant du personnel temporaire.

Les entrepôts entièrement automatisés, dont le CAGR est projeté à 9,61 %, sont portés par deux forces convergentes telles que la hausse régulière et obligatoire des salaires de base dans les entrepôts et la nécessité d'éliminer les erreurs de préparation des commandes qui réduisent les marges dans des secteurs sensibles comme les produits pharmaceutiques et l'électronique grand public. Les grands détaillants d'entreprise déploient de plus en plus des systèmes de stockage et de récupération automatisés pour réduire considérablement les délais de traitement des commandes et améliorer significativement la précision globale des commandes par rapport aux processus manuels traditionnels. Les fournisseurs de robotique, désireux de pénétrer l'Amérique latine, proposent des formules de location-vente qui alignent les mensualités sur les économies de main-d'œuvre, réduisant ainsi les obstacles aux dépenses d'investissement pour les prestataires logistiques tiers locaux. Néanmoins, une grave pénurie de techniciens spécialisés en robotique, qui exigent une prime salariale élevée par rapport aux opérateurs manuels, pourrait ralentir l'adoption généralisée en dehors des principales zones métropolitaines.

Par secteur d'activité utilisateur final : l'épicerie conserve la première place

L'épicerie et les biens de grande consommation (BGC) ont contribué à hauteur de 27,89 % de la demande de 2025, portés par des plateformes telles que Justo et l'expansion du commerce rapide sur les principales applications de livraison qui proposent désormais des assortiments frais, ambiants et surgelés sous des garanties de livraison strictes. Pour atteindre les objectifs de fraîcheur, les opérateurs segmentent les entrepôts en trois zones de température et utilisent des plateformes de cross-docking qui fusionnent les produits livrés par les fournisseurs avec les stocks internes quelques minutes avant l'expédition. Les détaillants nationaux tels que OXXO ont également converti 20 000 épiceries de proximité en points de retrait de quartier, allégeant les contraintes de densité du dernier kilomètre.

Les produits pharmaceutiques, la beauté et le bien-être se développeront à un TCAC soutenu de 10,11 % jusqu'en 2031. L'agence mexicaine de santé COFEPRIS a renforcé les audits des Bonnes Pratiques de Distribution en 2025, poussant les entreprises à installer des enregistreurs de température redondants, des capteurs de choc et une surveillance de sécurité complète dans toutes les zones de stockage sensibles. Le secteur de la beauté ajoute une dimension de personnalisation. Les vendeurs sur le commerce social exigent désormais de plus en plus des services à valeur ajoutée à rotation rapide comme l'emballage cadeau et le co-branding avec des influenceurs, incitant les entrepôts à intégrer des cellules de fabrication légère. L'utilisation du BNPL augmente la valeur moyenne des paniers pour les appareils de soins personnels de 35 %, approfondissant les volumes de traitement sans augmentation comparable des effectifs.

Analyse géographique

Nuevo Leon a généré 28,91 % du chiffre d'affaires du Marché des Entrepôts E-commerce au Mexique en 2025, une avance qu'il doit aux flux de délocalisation de proximité qui ont injecté des niveaux record d'investissements directs étrangers (IDE) manufacturiers dans l'État. Le hub ferroviaire Interpuerto de l'État accélère les importations conteneurisées depuis Laredo, Texas, vers le reste du pays en moins de 24 heures, positionnant les entrepôts locaux comme des passerelles transfrontalières. Les regroupements d'entrepôts le long de l'Autoroute 85 fonctionnent à un taux d'occupation serré de 96 %, poussant les loyers annuels à 6,20 USD par pied carré.

Jalisco et Estado de Mexico représentent ensemble un autre quart du Marché des Entrepôts E-commerce au Mexique, grâce au corridor électronique de Guadalajara et à la proximité de l'État de Mexico avec 22 millions de consommateurs dans la capitale. Les volumes de fret aérien de l'aéroport de Guadalajara ont bondi de 18 % d'une année sur l'autre après le déploiement du programme « Despacho 24 Horas », incitant les grands prestataires logistiques internationaux à investir massivement dans l'expansion de leurs capacités de tri automatisé dans la région pour répondre à la demande. Les parcs industriels de Toluca, situés à 60 à 90 minutes de Mexico City, restent une alternative rentable pour les locataires contraints par la rareté des terrains urbains, avec des prix fonciers encore 40 à 50 % inférieurs à ceux du district fédéral.

Queretaro se distingue comme la région à la croissance la plus rapide, avec un CAGR prévu de 7,79 % jusqu'en 2031. Son aéroport international a connu une forte augmentation des volumes de cargaison aérienne, poussant les autorités régionales à avancer les plans d'un nouveau terminal de fret qui augmentera considérablement la capacité de traitement au cours des prochaines années.[4]Grupo Aeroportuario del Centro Norte, "Querétaro Cargo Expansion," oma.aero Les entrepôts adjacents à l'aéroport se louent à une prime atteignant souvent 8 USD par pied carré, mais les locataires acceptent cette majoration pour garantir une livraison en 48 heures sur les importations de grande valeur. Les quotas d'utilisation de l'eau dans les parcs industriels du Bajío créent des obstacles, mais les promoteurs répondent avec des toits de récupération des eaux de pluie qui récupèrent les coûts supplémentaires grâce aux crédits d'impôt fédéraux pour les bâtiments écologiques.

Paysage concurrentiel

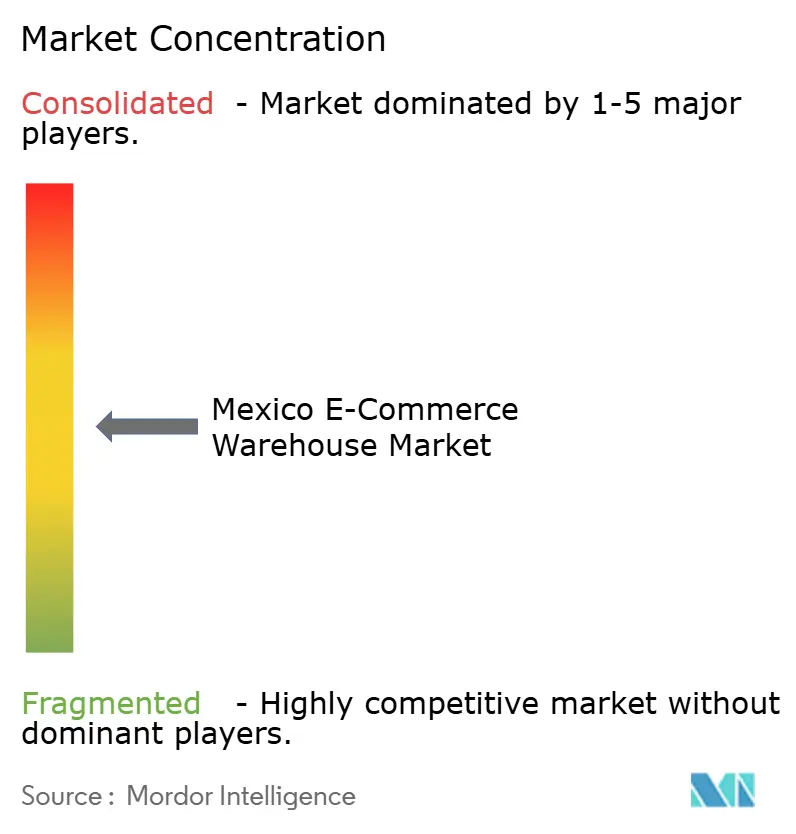

Le Marché des Entrepôts E-commerce au Mexique reste modérément fragmenté ; les cinq plus grands prestataires ne détiennent collectivement que 35 à 40 % de part de marché, laissant une large place aux spécialistes. Les intégrateurs mondiaux tels que DHL, FedEx, UPS et CEVA s'appuient sur des plateformes informatiques multirégionales et des capacités de transport aérien express, leur permettant de promettre une livraison rapide dans la grande majorité des centres de population du pays. Les champions nationaux tels que Grupo Traxion et Solistica contre-attaquent avec des flottes de livraison intermédiaire plus denses et une expertise locale en matière de zonage, se traduisant par des permis plus rapides pour les dark stores urbains.

La technologie est le nouveau champ de bataille. Les opérateurs dotés de moteurs de gestion prédictive des stocks réduisent considérablement les taux de rupture de stock et améliorent la fidélisation des clients. Le hub de Querétaro de DHL, d'une valeur de 120 millions USD, intègre des trieurs automatisés qui traitent 41 000 colis par heure, une échelle inégalée par les acteurs locaux. Mercado Libre, quant à lui, investit 300 millions USD à Hidalgo pour préserver son indépendance en matière de traitement des commandes face à la poussée de Temu et Shein au Mexique. Les nouveaux entrants construisent des entrepôts urbains à plusieurs niveaux qui maximisent l'espace vertical pour contrer la grave pénurie de terrains à Mexico City.

La spécialisation verticale arrive à maturité. Les prestataires logistiques tiers (3PL) axés uniquement sur les produits pharmaceutiques installent des alimentations électriques redondantes et des chambres à double température pour capter la demande liée au bien-être. Les experts en logistique inverse se regroupent dans les États frontaliers où les règles de minimis de l'ACEUM effacent les droits de douane sur les retours, récupérant une part substantielle de la valeur des marchandises. Les promoteurs d'entrepôts écologiques attirent des locataires multinationaux avec des objectifs ESG, en tirant parti de crédits d'impôt qui raccourcissent les cycles d'amortissement. À mesure que l'automatisation se répand, des entreprises tierces de maintenance en robotique émergent, vendant des forfaits de services par abonnement offrant des garanties élevées de disponibilité des systèmes.

Leaders du Secteur des Entrepôts E-commerce au Mexique

-

DHL Supply Chain

-

GXO Logistics

-

DSV

-

Kuehne Nagel

-

CMA CGM Group (dont CEVA Logistics)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Traxión a émis 2,0 milliards MXN (0,11 milliard USD) d'obligations locales pour financer le renouvellement de sa flotte, des investissements technologiques et la croissance stratégique de ses opérations de logistique et d'entreposage de commerce électronique au Mexique.

- Janvier 2026 : FedEx a déposé une demande pour scinder officiellement FedEx Freight en le plus grand transporteur nord-américain indépendant de transport de lots partiels (LTL) afin de cibler agressivement la logistique transfrontalière et B2B à forte croissance.

- Janvier 2026 : DSV a posé la première pierre d'un siège régional de logistique de 88 257 m² à Mesa, Arizona, représentant un investissement de 14,5 millions USD.

- Mars 2025 : Amazon a dévoilé un plan de 6 milliards USD pour ajouter des méga-sites à Nuevo León et Jalisco, chacun conçu pour 900 000 préparations quotidiennes, afin d'élargir la couverture de livraison le jour même.

Périmètre du Rapport sur le Marché des Entrepôts E-commerce au Mexique

| Centres de traitement des commandes |

| Centres de distribution |

| Entrepôts frigorifiques |

| Dark stores et centres de micro-traitement des commandes |

| Autres (hubs de logistique inverse, entrepôts sous douane, espaces à usage hybride, etc.) |

| Stockage |

| Préparation et emballage |

| Services à valeur ajoutée et autres (kitting, étiquetage) |

| Manuel |

| Semi-automatisé |

| Automatisé |

| Habillement et chaussures |

| Électronique grand public |

| Épicerie et biens de grande consommation |

| Produits pharmaceutiques, beauté et bien-être |

| Articles ménagers et ameublement |

| Autres |

| Mexico (État de Mexico) |

| Nuevo León |

| Jalisco |

| Querétaro |

| Reste des États |

| Par type d'entrepôt | Centres de traitement des commandes |

| Centres de distribution | |

| Entrepôts frigorifiques | |

| Dark stores et centres de micro-traitement des commandes | |

| Autres (hubs de logistique inverse, entrepôts sous douane, espaces à usage hybride, etc.) | |

| Par type de service | Stockage |

| Préparation et emballage | |

| Services à valeur ajoutée et autres (kitting, étiquetage) | |

| Par niveau d'automatisation | Manuel |

| Semi-automatisé | |

| Automatisé | |

| Par secteur d'activité utilisateur final | Habillement et chaussures |

| Électronique grand public | |

| Épicerie et biens de grande consommation | |

| Produits pharmaceutiques, beauté et bien-être | |

| Articles ménagers et ameublement | |

| Autres | |

| Par État | Mexico (État de Mexico) |

| Nuevo León | |

| Jalisco | |

| Querétaro | |

| Reste des États |

Questions clés auxquelles répond le rapport

À quelle vitesse la demande d'entrepôts croît-elle dans le secteur du commerce électronique au Mexique ?

La taille du Marché des Entrepôts E-commerce au Mexique devrait passer de 1,07 milliard USD en 2026 à 1,38 milliard USD d'ici 2031 à un CAGR de 5,29 %.

Quel type d'installation domine la demande actuelle ?

Les centres de traitement des commandes ont capté 41,34 % du chiffre d'affaires de 2025, ancrant les réseaux de distribution multicanaux nationaux.

Quel segment connaîtra la croissance la plus rapide ?

Les dark stores et les centres de micro-traitement des commandes devraient croître à un TCAC de 10,53 % car ils répondent aux promesses de livraison en moins d'une heure en milieu urbain.

Quelle région offre le plus fort potentiel de croissance ?

Querétaro devrait afficher un TCAC de 7,79 % jusqu'en 2031, aidé par un corridor de dédouanement aéroportuaire en 24 heures.

Comment l'automatisation transforme-t-elle les opérations ?

Les entrepôts entièrement automatisés, aidés par la baisse des prix des robots, croîtront de 9,61 % par an et peuvent porter la précision de préparation au-dessus de 99,5 %.

Quel est le principal obstacle infrastructurel ?

La congestion routière chronique dans les trois plus grandes métropoles du Mexique alourdit les coûts du dernier kilomètre jusqu'à 25 % par rapport aux marchés secondaires.

Dernière mise à jour de la page le: