Taille et Part du Marché des Entrepôts de Commerce Électronique en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

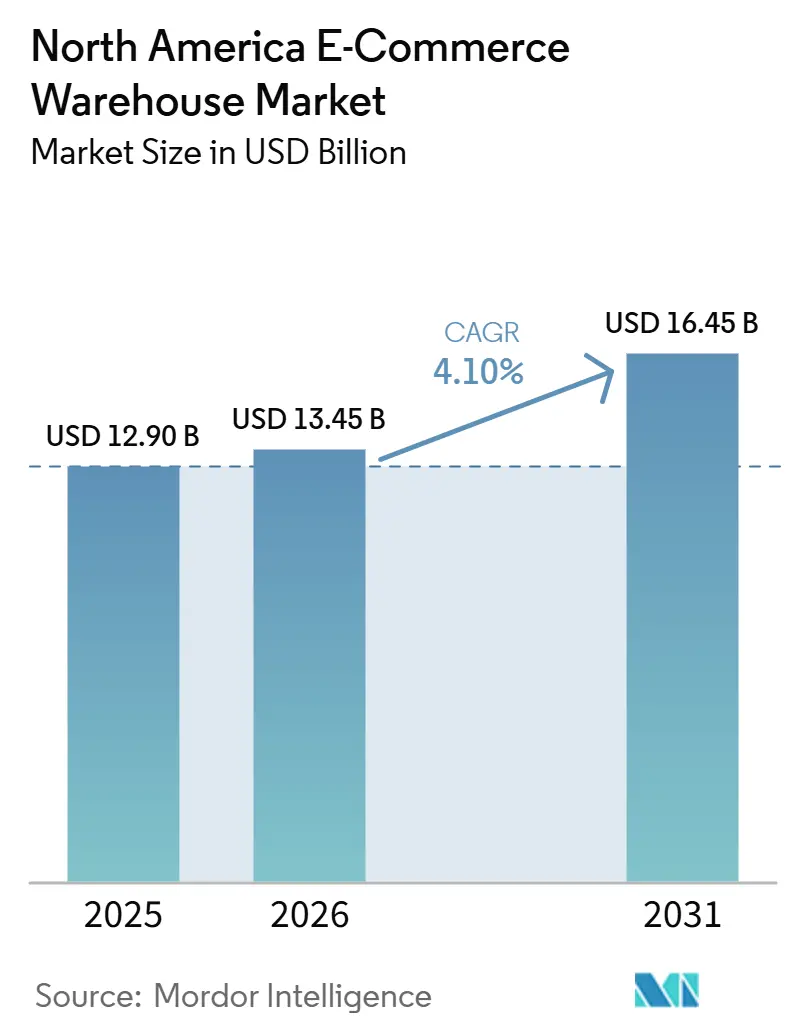

| Taille du marché de l'année de base (2025) | 12.90 Milliards de dollars |

| Taille du Marché (2026) | 13.45 Milliards de dollars |

| Taille du Marché (2031) | 16.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Entrepôts de Commerce Électronique en Amérique du Nord par Mordor Intelligence

La taille du Marché des Entrepôts de Commerce Électronique en Amérique du Nord est projetée à 12,9 milliards USD en 2025, 13,45 milliards USD en 2026, et devrait atteindre 16,45 milliards USD d'ici 2031, avec un CAGR de 4,1 % de 2026 à 2031.

L'expansion mesurée du marché masque une restructuration fondamentale de l'économie des entrepôts, alors que les commandes B2B au niveau des palettes et les expéditions à haute vélocité à destination des consommateurs se disputent désormais les mêmes empreintes industrielles. Les installations multi-locataires gagnent du terrain car elles peuvent basculer entre le stockage en palettes en vrac et la préparation de commandes à l'unité, tandis que les centres de distribution à client unique peinent à maintenir un taux d'utilisation élevé. Les marques d'abonnement et de vente directe aux consommateurs transforment les entrepôts en centres de fabrication légère pour le kitting et la personnalisation, et les politiques généralisées de retour gratuit contraignent les détaillants à consacrer 15 à 20 % de la superficie totale aux zones de logistique inverse. Parallèlement, les installations vertes financées par des crédits carbone et les toits conçus comme hubs de drones conformes aux réglementations de la FAA commencent à commander des primes locatives, injectant de nouveaux facteurs dans le calcul de sélection des sites.

Points Clés du Rapport

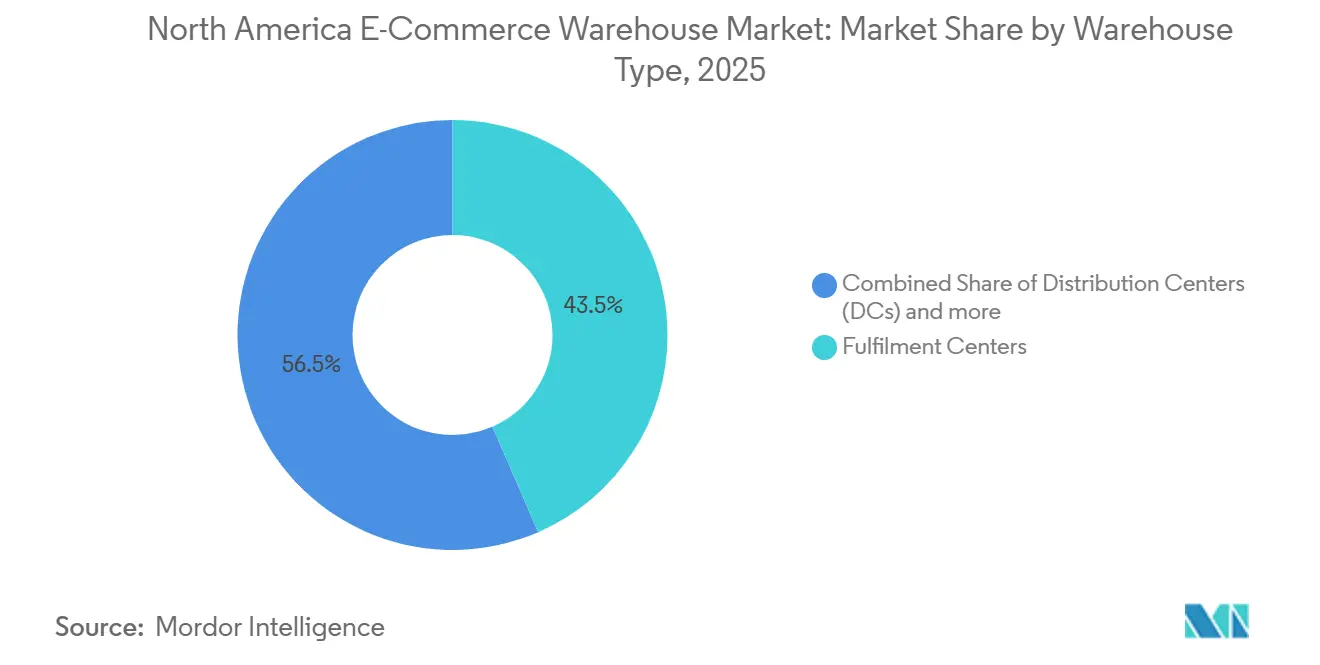

- Par type d'entrepôt, les centres de traitement des commandes détenaient 43,47 % de la part du Marché des Entrepôts de Commerce Électronique en Amérique du Nord en 2025, tandis que les dark stores et les centres de micro-traitement des commandes affichent le CAGR projeté le plus élevé à 9,34 % jusqu'en 2031.

- Par type de service, les services de stockage représentaient 46,15 % de la taille du Marché des Entrepôts de Commerce Électronique en Amérique du Nord en 2025, mais les services à valeur ajoutée devraient se développer à un CAGR de 8,81 % jusqu'en 2031.

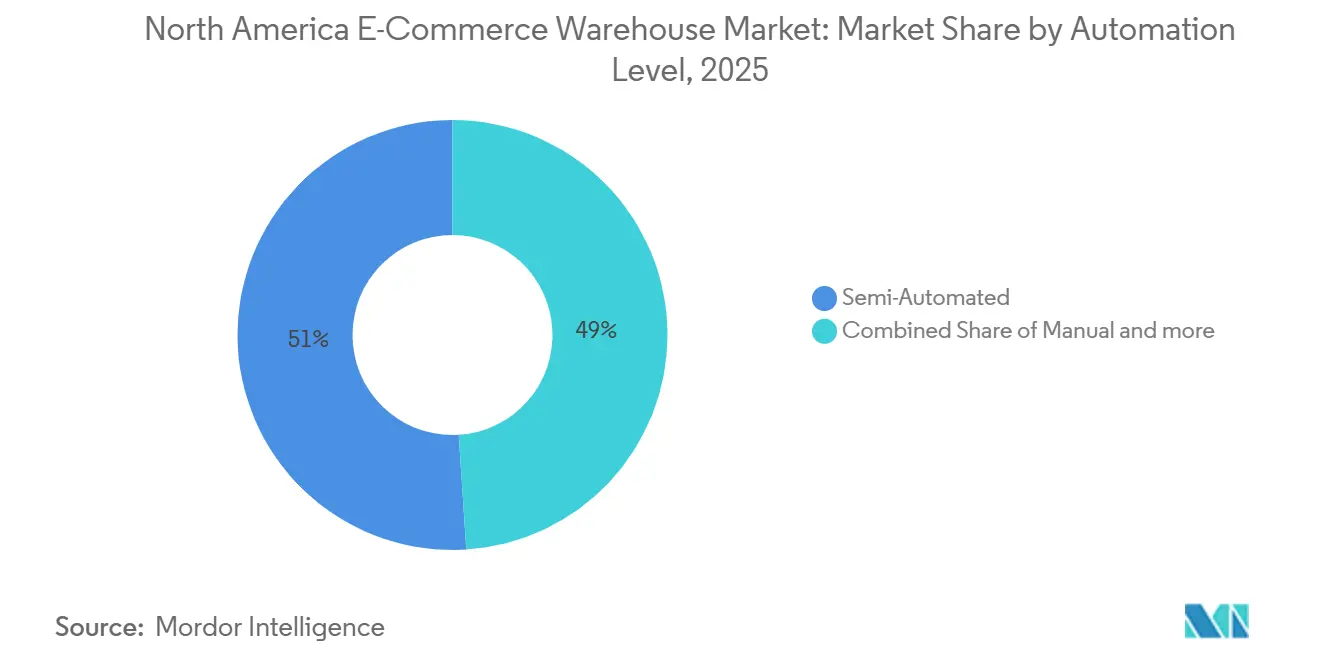

- Par niveau d'automatisation, les opérations semi-automatisées étaient en tête avec une part de 51,01 % en 2025, tandis que les sites entièrement automatisés devraient s'accélérer à un CAGR de 8,42 % entre 2026 et 2031.

- Par secteur d'utilisation final, l'habillement et les chaussures ont capturé 27,2 % de la taille du Marché des Entrepôts de Commerce Électronique en Amérique du Nord en 2025 ; l'épicerie et les produits de grande consommation progressent à un CAGR de 8,92 % jusqu'en 2031.

- Par pays, les États-Unis commandaient 79,44 % de la part du Marché des Entrepôts de Commerce Électronique en Amérique du Nord en 2025, tandis que le Mexique devrait se dvelopper à un CAGR de 5,29 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Entrepôts de Commerce Électronique en Amérique du Nord

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor du Commerce Électronique B2B Élargissant les Besoins de Stockage au Niveau des Palettes | +0.9% | États-Unis et Canada, répercussions sur les zones frontalières du Mexique | Moyen terme (2 à 4 ans) |

| Croissance des Marques d'Abonnement et de Vente Directe aux Consommateurs Stimulant la Capacité de Kitting et de Personnalisation | +0.7% | Hubs côtiers des États-Unis | Court terme (≤ 2 ans) |

| Culture du Retour Gratuit Augmentant la Superficie Dédiée à la Logistique Inverse | +0.6% | Amérique du Nord, principalement aux États-Unis | Court terme (≤ 2 ans) |

| Importations de Grande Taille Stimulant la Demande d'Entrepôts à Grande Hauteur | +0.5% | Marchés portuaires des États-Unis, points d'entrée d'importation canadiens | Moyen terme (2 à 4 ans) |

| Projets d'Entrepôts Écologiques Financés par des Crédits Carbone Débloquant des Dépenses d'Investissement | +0.4% | États-Unis et Canada, régions axées sur les critères ESG | Long terme (≥ 4 ans) |

| Intégration de Hubs de Drones sur les Toits le Long des Corridors de Livraison Approuvés par la FAA | +0.3% | États-Unis, corridors approuvés par la FAA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du Commerce Électronique B2B Élargissant les Besoins de Stockage au Niveau des Palettes

La hausse des ventes numériques B2B nécessite désormais des systèmes de rayonnage hybrides prenant en charge les déplacements de palettes complètes adjacents aux zones de préparation et d'emballage. Le commerce électronique B2B aux États-Unis a dépassé 1 880 milliards USD en 2024, stimulant la demande de systèmes de slotting pouvant être reconfigurés du jour au lendemain grâce à des algorithmes de gestion d'entrepôt. Certaines installations multi-locataires signalent déjà que 30 à 40 % du volume quotidien concerne des commandes en palettes, intensifiant la concurrence pour la hauteur sous plafond et les portes de quai. Les baux flexibles avec clauses de changement rapide dépassent donc les contrats à long terme à usage unique. Cette évolution attire également des fabricants qui contournent les grossistes pour vendre directement en ligne, ce qui ajoute une volatilité de planification favorisant les opérations 24h/24 et 7j/7.

Croissance des Marques d'Abonnement et de Vente Directe aux Consommateurs Stimulant la Capacité de Kitting et de Personnalisation

Les ventes en vente directe aux consommateurs ont dépassé 120 milliards USD en 2025 et tendent vers des colis plus petits et plus fréquents qui doivent être personnalisés avant l'expédition, augmentant les minutes de main-d'œuvre par commande. Les opérateurs consacrent 20 à 30 % de la superficie au sol à des cellules de kitting équipées de stations de contrôle qualité et d'emballages sur mesure, acceptant des effectifs plus denses en échange d'un chiffre d'affaires par mètre carré supérieur de 40 à 50 %. Les obligations complexes d'étiquetage en vertu des règles de la Commission fédérale du commerce des États-Unis s'ajoutent aux exigences du système en matière de traçabilité. Les installations capables d'augmenter rapidement le nombre de cellules de travail lors des pics de fêtes remportent désormais davantage d'appels d'offres auprès des plateformes d'abonnement.

Culture du Retour Gratuit Augmentant la Superficie Dédiée à la Logistique Inverse

Les taux de retour en ligne ont atteint 20 à 30 % pour l'habillement en 2025, dépassant 40 % lors des grands événements de vente. Les zones de retour dédiées occupent jusqu'à un cinquième de la superficie brute, réduisant la capacité sortante effective et augmentant les besoins en personnel pour l'inspection et le reconditionnement. Certains opérateurs expérimentent des systèmes de vision basés sur l'IA pour trier les marchandises entrantes ; les premiers pilotes suggèrent une réduction de 15 % du temps de traitement, mais les dépenses d'investissement restent élevées. Les hubs de logistique inverse séparés des sites d'expédition directe gagnent en popularité pour maintenir les niveaux de service de livraison le jour même.

Importations de Grande Taille Stimulant la Demande d'Entrepôts à Grande Hauteur

Des meubles et équipements de fitness d'une valeur d'environ 100 milliards USD ont transité par les ports en 2025, et ces références volumineuses nécessitent des hauteurs libres de plus de 12 mètres ainsi que des chariots élévateurs à longue portée. Les stocks adaptés sont rares car de nombreuses constructions spéculatives plafonnent à environ 11 mètres ; en conséquence, les propriétaires capables de financer des colonnes plus hautes commandent des primes de loyer de 15 à 20 %. Les plafonds de zonage municipaux bloquent parfois les profils à grande hauteur, poussant les promoteurs vers des parcs industriels périphériques qui allongent les itinéraires du dernier kilomètre. Les délais de livraison pour les rayonnages en acier sur mesure dépassent 40 semaines, rendant les calendriers de rénovation difficiles à prévoir.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (≈) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Primes d'Assurance des Entrepôts pour les Risques d'Incendie et d'Inondation | -0.7% | États-Unis et Canada, régions vulnérables aux aléas climatiques | Court terme (≤ 2 ans) |

| Volatilité de l'Approvisionnement en Matériaux de Construction Retardant les Nouvelles Constructions | -0.5% | Amérique du Nord, principalement aux États-Unis | Moyen terme (2 à 4 ans) |

| Réglementations sur la Confidentialité des Données de l'Internet des Objets Compliquant le Déploiement des Capteurs | -0.3% | Canada sous la LPRPDE, règles émergentes des États américains | Moyen terme (2 à 4 ans) |

| Pénurie de Techniciens de Maintenance en Robotique Augmentant le Risque de Temps d'Arrêt | -0.4% | États-Unis et Canada, clusters automatisés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Primes d'Assurance des Entrepôts pour les Risques d'Incendie et d'Inondation

Les primes d'assurance des biens commerciaux ont augmenté de 8,4 % à l'échelle nationale en 2025, mais ont bondi de 25 à 40 % dans les zones à risque d'incendie de forêt et d'inondation, dépassant parfois les charges fiscales foncières. Les sites entièrement automatisés connaissent la hausse la plus forte car les actifs robotiques élèvent les valeurs assurées ; certains devis dépassent 15 USD par pied carré par an contre 5 à 7 USD pour les bâtiments conventionnels. Les opérateurs cartographient désormais les plaines inondables de la FEMA et les scores de risque d'incendie de forêt dans le cadre de la conception du réseau, acceptant des distances de dernier kilomètre légèrement plus longues en échange de coûts de portage réduits. De plus, les assureurs deviennent plus sélectifs, examinant à la fois les emplacements et les spécifications des bâtiments. Par conséquent, les promoteurs et les opérateurs font face à des marges bénéficiaires réduites, à un ralentissement des efforts d'expansion et à une marge de manœuvre diminuée dans la sélection des sites, en particulier dans les zones vulnérables aux inondations ou sujettes aux incendies[1]"Mise à jour du marché de l'assurance des biens commerciaux T1 2025," Insurance Information Institute, iii.org.

Volatilité de l'Approvisionnement en Matériaux de Construction Retardant les Nouvelles Constructions

Les délais de livraison pour l'acier de structure se sont maintenus à plus de 40 semaines en 2025, doublant les normes historiques. Les prix du béton ont bondi de 18 % en raison des pénuries de granulats affectant les calendriers. Les projets de plus de 100 000 mètres carrés absorbent 10 à 20 millions USD de dépassements, incitant les promoteurs à privilégier des conceptions modulaires qui fixent les composants à prix d'usine. Les fluctuations de la disponibilité et des prix des intrants essentiels, tels que l'acier, le béton et les composants de génie électrique, mécanique et de plomberie, allongent les délais de livraison. Cela non seulement augmente les coûts des projets, mais contraint également les promoteurs à interrompre ou à reprogrammer leurs projets. Par conséquent, la nouvelle offre ne parvient pas à répondre à la demande locative, permettant aux propriétaires de stocks existants d'augmenter les loyers sur les marchés principaux[2]"Rapport sur le marché de la construction en acier 2025," American Institute of Steel Construction, aisc.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Entrepôt : Les Centres de Traitement des Commandes Ancrent l'Échelle, les Magasins Sombres Accélèrent les Livraisons Urbaines

Les centres de traitement des commandes représentaient 43,47 % de la part du Marché des Entrepôts de Commerce Électronique en Amérique du Nord en 2025, soutenus par la demande régionale de stockage en vrac et de transbordement. À l'autre extrémité, les dark stores et les centres de micro-traitement des commandes affichent un CAGR de 9,34 % jusqu'en 2031, alors que les détaillants cherchent à tenir leurs promesses de livraison en deux heures dans les métropoles denses. La taille du Marché des Entrepôts de Commerce Électronique en Amérique du Nord pour les dark stores devrait se développer régulièrement, car les références à haute vélocité justifient des profils de loyers plus élevés à proximité des centres urbains. Les hubs de distribution dominent encore la déconsolidation des conteneurs entrants, tandis que les installations de chaîne du froid s'accélèrent parallèlement à l'adoption de l'épicerie en ligne.

Les promoteurs reconvertissent les grandes surfaces commerciales dormantes en dark stores urbains, augmentant les cadences de préparation de 40 à 50 % par rapport aux modèles de shopping en rayon. Pourtant, des conflits de zonage éclatent alors que les municipalités débattent du trafic de camions et du bruit dans les anciens quartiers commerciaux. La construction de bâtiments à grande hauteur dans les limites de la ville reste rare en raison des restrictions de hauteur, ce qui encourage les constructions en mezzanine qui étendent la capacité cubique sans dépasser les codes de hauteur de toiture. La valeur de la proximité protège les opérateurs des baisses de tarifs désormais visibles dans les entrepôts de banlieue, soulignant la demande bifurquée au sein du Marché des Entrepôts de Commerce Électronique en Amérique du Nord.

Par Type de Service : Les Opérations à Valeur Ajoutée Monétisent Chaque Mètre Carré

Le stockage a conservé 46,15 % de la taille du Marché des Entrepôts de Commerce Électronique en Amérique du Nord en 2025, mais les services à valeur ajoutée sont sur une trajectoire de CAGR de 8,81 % qui dépasse toute autre catégorie jusqu'en 2031. Les avantages du Marché des Entrepôts de Commerce Électronique en Amérique du Nord profitent aux prestataires logistiques tiers capables d'intégrer le kitting, l'assemblage léger, l'emballage cadeau et des procédures de contrôle qualité rigoureuses sous un même toit. Le chiffre d'affaires par palette augmente à mesure que les opérateurs facturent la main-d'œuvre par tranches de quinze minutes, doublant fréquemment les marges brutes par rapport au stockage en rayonnage seul.

Les marques de vente directe aux consommateurs ont recours à ces services car la gestion interne des expéditions retarderait les cycles de lancement. Les opérateurs allouent désormais des cellules de travail à côté des allées de stocks à haute vélocité, minimisant les déplacements et améliorant l'efficacité quotidienne du traitement des commandes. Cependant, ces zones affichent des taux de rotation allant jusqu'à 30 % en raison de tâches motrices fines répétitives, de sorte que les acteurs du marché déploient des tableaux de bord ludiques et des grilles salariales progressives pour fidéliser le personnel. Des plateformes de main-d'œuvre flexible émergent également, fournissant des travailleurs indépendants pré-sélectionnés lors des pics de fêtes.

Par Niveau d'Automatisation : Semi-Automatisé Aujourd'hui, Entièrement Automatisé Demain

Les sites semi-automatisés commandaient 51,01 % de part de marché en 2025, combinant des navettes de marchandises à la personne avec des postes d'emballage manuels. Pourtant, la taille du Marché des Entrepôts de Commerce Électronique en Amérique du Nord allouée aux constructions entièrement automatisées affiche un CAGR de 8,42 % à mesure que les prix baissent et que les coûts de main-d'œuvre augmentent. Les robots mobiles automatisés se louent désormais sur des contrats de location opérationnelle de trois ans, réduisant les obstacles aux dépenses d'investissement mais augmentant le besoin de compétences de diagnostic internes[3]"Étude sur la main-d'œuvre des techniciens en robotique 2025," Association pour l'avancement de l'automatisation, automate.org.

Les opérateurs quantifient les rendements par le débit au mètre carré, les allées entièrement automatisées atteignant souvent 400 unités par heure contre 120 dans les lignes manuelles. Néanmoins, les charges d'amortissement fixes atténuent la flexibilité pendant les saisons creuses, suscitant un intérêt pour la robotique modulaire pouvant être redéployée ou sous-louée. Les nouveaux entrants sur le marché doivent donc équilibrer le niveau d'automatisation avec les engagements contractuels de volume pour éviter les actifs échoués.

Par Secteur d'Utilisation Final : La Chaîne du Froid de l'Épicerie Dépasse la Croissance de l'Habillement

L'habillement et les chaussures détenaient 27,2 % de part de marché en 2025, bénéficiant de la maturité des habitudes d'achat en ligne. L'épicerie et les produits de grande consommation, en revanche, progressent à un CAGR de 8,92 % à mesure que les paniers d'e-commerce réfrigérés pénètrent les ménages de banlieue. La taille du Marché des Entrepôts de Commerce Électronique en Amérique du Nord pour les espaces à température contrôlée reste limitée car les coûts de construction sont 60 % plus élevés que pour les entrepôts à température ambiante. Les fonds d'investissement immobilier spécialisés dans le froid exploitent la rareté pour augmenter les loyers et obtenir des engagements à long terme.

Les expéditeurs pharmaceutiques exigent des journaux de traçabilité conformes aux Bonnes Pratiques de Distribution, ce qui entraîne l'installation de refroidisseurs redondants et d'alimentation de secours. Les vendeurs d'articles d'ameublement, en revanche, louent des zones à grande hauteur dépassant 12 mètres, reconnaissant l'efficacité cubique de l'empilage vertical des meubles. La spécialisation par segment diffuse ainsi les dépenses en équipements : surgélateurs d'un côté, chariots élévateurs à grande portée de l'autre.

Analyse Géographique

Les États-Unis ancrent la part du Marché des Entrepôts de Commerce Électronique en Amérique du Nord avec près de 79,44 % des revenus de 2025. Le financement par crédits carbone sous-tend désormais les installations solaires en toiture, réduisant les factures d'énergie tout en générant des compensations négociables couvrant 15 à 20 % des dépenses de construction supplémentaires. À l'inverse, l'exposition aux incendies de forêt et aux inondations fait grimper les assurances au point que certaines installations du Golfe et du Pacifique font face à des charges de risque total dépassant 15 USD par pied carré chaque année. Les calendriers de construction s'étendent de 6 à 12 mois au-delà des prévisions en raison des délais d'approvisionnement en solives d'acier proches de leurs niveaux historiques les plus élevés, offrant aux propriétaires en place la flexibilité d'augmenter les loyers en cours de bail.

Le Mexique émerge comme le moteur de croissance de la région avec un CAGR de 5,29 %, catalysé par le nearshoring et les routes commerciales de conteneurs qui ont augmenté de 59,7 % en 2024. Les fabricants qui se relocalisent depuis l'Asie se regroupent autour de Monterrey, Saltillo et des passages frontaliers, stimulant un boom de la construction d'entrepôts. Les droits de douane de décembre 2024 sur les textiles (35 %) et les marchandises expédiées par courrier (19 %) ont créé une accalmie temporaire, mais les régimes d'entrepôts sous douane et les seuils de franchise de droits de l'ACEUM permettent aux opérateurs avisés d'atténuer les hausses de coûts. La vacance élevée dans les stocks de classe B invite à des programmes de rénovation qui ajoutent des rayonnages et un contrôle climatique plutôt que de construire à partir de zéro, comprimant les délais de livraison pour les locataires en forte croissance[4]"Données commerciales États-Unis-Mexique 2024," Commission américaine du commerce international, usitc.gov.

Le Canada contribue une part stable mais contrainte en capacité du Marché des Entrepôts de Commerce Électronique en Amérique du Nord. Les coûts de construction sont de 10 à 15 % supérieurs aux références du Midwest américain en raison des fluctuations monétaires et des pénuries de granulats, tandis que la position stricte de la LPRPDE sur les données personnelles oblige au traitement local et aux protocoles d'anonymisation. Certains opérateurs intègrent désormais des frais d'ingénierie de la confidentialité dans leurs tarifs contractuels, transférant les coûts de conformité en aval. La capacité de chaîne du froid est rare autour de Toronto et Vancouver, ce qui incite les expéditeurs transfrontaliers à stocker les chargements congelés à Detroit ou Buffalo et à desservir les clients canadiens via des circuits accélérés.

Paysage Concurrentiel

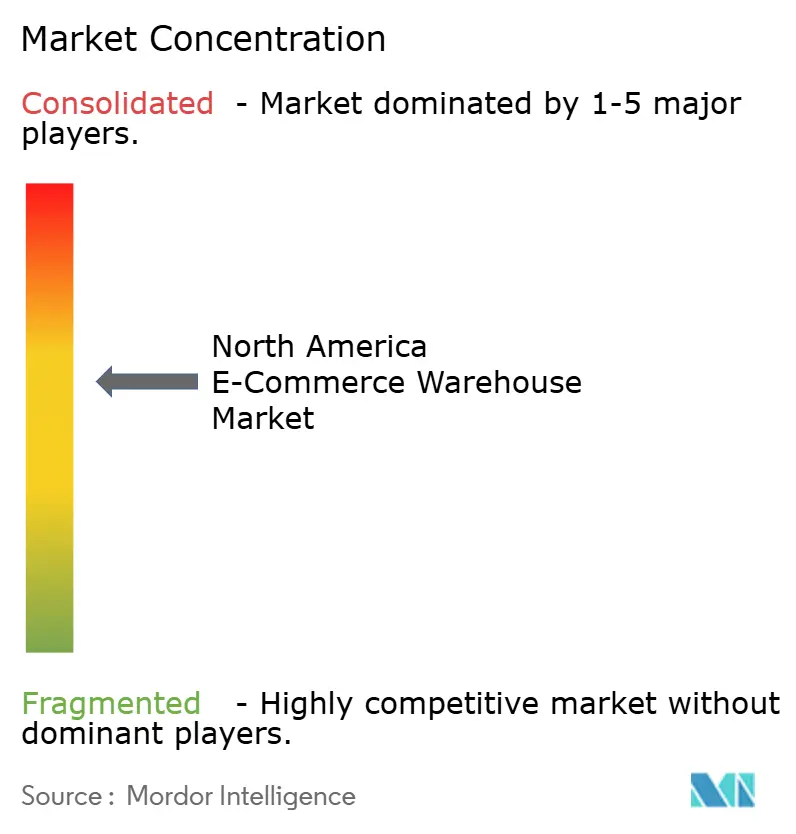

La concurrence est modérée et se renforce à mesure que les prestataires logistiques tiers traditionnels, les fonds d'investissement immobilier spécialisés dans le froid, les intégrateurs de colis et les plateformes de traitement des commandes pilotées par logiciel convergent vers l'automatisation comme facteur de différenciation. Les grands acteurs établis s'appuient sur des réseaux multi-régionaux et leur pouvoir d'achat pour sécuriser la robotique à grande échelle, ce qui réduit le coût par commande et fidélise les clients à fort volume. Les prestataires de niveau intermédiaire se taillent des niches dans les services à valeur ajoutée, proposant du kitting ou de la gestion des retours qui commandent des prix premium et une fidélisation plus profonde des clients.

Des opportunités de marché inexploitées subsistent dans les bâtiments à grande hauteur adaptés aux importations surdimensionnées, les hubs de drones en toiture à proximité des couloirs de la FAA, et les dark stores certifiés LEED privilégiés par les épiciers soucieux des critères ESG. Les réseaux à faible intensité d'actifs agrégeant des capacités tierces via des logiciels gagnent en notoriété, mais font face à une compression des marges s'ils ne peuvent garantir la disponibilité de la robotique. La pénurie de techniciens de maintenance confère donc un avantage aux opérateurs intégrés verticalement disposant d'équipes d'ingénierie internes, les protégeant des 15 à 20 % de temps d'arrêt qui affectent leurs pairs moins bien préparés.

Les fusions et acquisitions se poursuivent alors que les acteurs établis intègrent des actifs de chaîne du froid, des espaces transfrontaliers régionaux et des nœuds pharmaceutiques spécialisés. La tarification des assurances et le risque réglementaire sont devenus des points focaux de diligence raisonnable, les acquéreurs dévalorisant les entrepôts situés dans des comtés à risque élevé ou des juridictions à forte contrainte de confidentialité. Les afflux de capitaux provenant de fonds d'infrastructure et d'investisseurs souverains soutiennent le déploiement d'entrepôts verts, professionnalisant davantage le paysage concurrentiel au sein du Marché des Entrepôts de Commerce Électronique en Amérique du Nord.

Leaders du Secteur des Entrepôts de Commerce Électronique en Amérique du Nord

GXO Logistics

DHL Group

CMA CGM Group (including CEVA Logistics)

FedEx

United Parcel Service of America, Inc. (UPS)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : FedEx s'est associé à Berkshire Grey pour piloter des robots entièrement autonomes de déchargement en vrac dans les hubs de commerce électronique aux États-Unis, visant à améliorer le débit des conteneurs et à réduire l'effort manuel.

- Février 2026 : GXO Logistics a positionné l'Amérique du Nord comme son principal vecteur de croissance, citant un marché adressable de 250 milliards USD et 970 installations actives totalisant 200 millions de pieds carrés.

- Novembre 2025 : UPS a finalisé l'acquisition d'Andlauer Healthcare Group pour 1,6 milliard USD, élargissant la portée de la chaîne du froid à travers les réseaux pharmaceutiques des États-Unis et du Canada.

- Août 2025 : Americold a lancé un hub réfrigéré de 335 000 pieds carrés à Kansas City via un partenariat ferroviaire avec CPKC pour rationaliser les produits périssables entre les États-Unis et le Mexique.

Périmètre du Rapport sur le Marché des Entrepôts de Commerce Électronique en Amérique du Nord

| Centres de Traitement des Commandes |

| Centres de Distribution |

| Entrepôts de Chaîne du Froid |

| Magasins Sombres et Centres de Micro-Traitement des Commandes |

| Autres (Hubs de Logistique Inverse, Entrepôts Sous Douane, Espaces à Usage Hybride, etc.) |

| Stockage |

| Préparation et Emballage |

| Services à Valeur Ajoutée et Autres (Kitting, Étiquetage) |

| Manuel |

| Semi-Automatisé |

| Entièrement Automatisé |

| Habillement et Chaussures |

| Électronique Grand Public |

| Épicerie et Produits de Grande Consommation |

| Produits Pharmaceutiques, Beauté et Bien-Être |

| Équipements et Mobilier pour la Maison |

| Autres |

| États-Unis |

| Canada |

| Mexique |

| Par Type d'Entrepôt | Centres de Traitement des Commandes |

| Centres de Distribution | |

| Entrepôts de Chaîne du Froid | |

| Magasins Sombres et Centres de Micro-Traitement des Commandes | |

| Autres (Hubs de Logistique Inverse, Entrepôts Sous Douane, Espaces à Usage Hybride, etc.) | |

| Par Type de Service | Stockage |

| Préparation et Emballage | |

| Services à Valeur Ajoutée et Autres (Kitting, Étiquetage) | |

| Par Niveau d'Automatisation | Manuel |

| Semi-Automatisé | |

| Entièrement Automatisé | |

| Par Secteur d'Utilisation Final | Habillement et Chaussures |

| Électronique Grand Public | |

| Épicerie et Produits de Grande Consommation | |

| Produits Pharmaceutiques, Beauté et Bien-Être | |

| Équipements et Mobilier pour la Maison | |

| Autres | |

| Par Pays | États-Unis |

| Canada | |

| Mexique |

Questions Clés Répondues dans le Rapport

Quel CAGR est prévu pour le Marché des Entrepôts de Commerce Électronique en Amérique du Nord entre 2026 et 2031 ?

Le marché devrait croître à un CAGR de 4,1 % sur la période 2026-2031.

Quel type d'entrepôt se développe le plus rapidement jusqu'en 2031 ?

Les magasins sombres et les centres de micro-traitement des commandes devraient afficher la croissance la plus élevée avec un CAGR de 9,34 %.

Pourquoi les services à valeur ajoutée gagnent-ils du terrain dans l'entreposage ?

Les marques de vente directe aux consommateurs recherchent du kitting, de la personnalisation et de l'assemblage qui commandent des tarifs premium et approfondissent la fidélité des clients.

Comment les primes d'assurance affectent-elles les décisions de localisation des installations ?

Des hausses de primes allant jusqu'à 40 % dans les régions exposées aux aléas climatiques incitent les opérateurs à privilégier les zones intérieures ou à moindre risque.

Quel facteur stimule la demande d'entrepôts à grande hauteur ?

La hausse des ventes en ligne de meubles et d'équipements de fitness nécessite des hauteurs libres de plus de 12 mètres pour un stockage vertical efficace.

Comment les crédits carbone influencent-ils la construction de nouveaux entrepôts ?

Les promoteurs peuvent monétiser les crédits environnementaux pour compenser 15 à 20 % des coûts de construction écologique, réduisant l'écart de loyer avec les sites standard.

Dernière mise à jour de la page le: