Taille et part du marché des entrepôts de commerce électronique au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2026 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

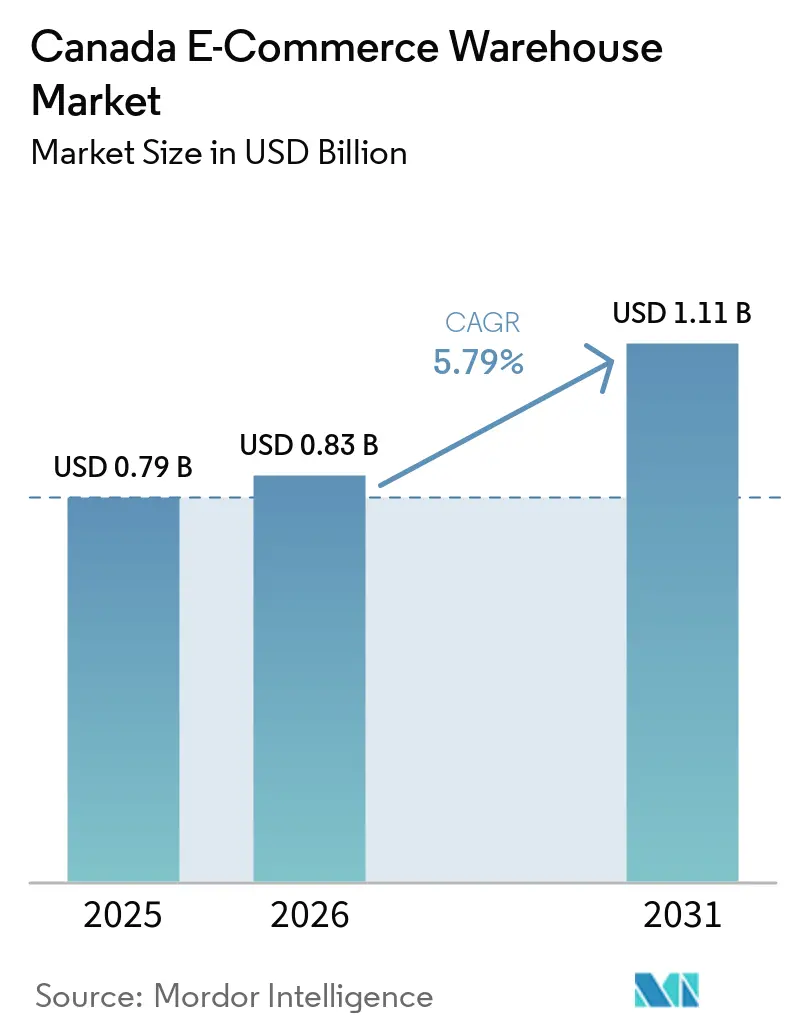

| Taille du marché de l'année de base (2025) | 0.79 Milliards de dollars |

| Taille du Marché (2026) | 0.83 Milliards de dollars |

| Taille du Marché (2031) | 1.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.79% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des entrepôts de commerce électronique au Canada par Mordor Intelligence

La taille du marché des entrepôts de commerce électronique au Canada devrait passer de 0,79 milliard USD en 2025 à 0,83 milliard USD en 2026, et devrait atteindre 1,11 milliard USD d'ici 2031, avec un CAGR de 5,79 % sur la période 2026-2031.

La migration continue d'une expansion axée sur la capacité vers une optimisation à forte intensité technologique définit la dynamique actuelle, les opérateurs déployant l'orchestration par intelligence artificielle et la robotique pour augmenter le débit au sein d'empreintes urbaines contraintes en espace. Les retours transfrontaliers en provenance des acheteurs des États-Unis et d'Europe génèrent une demande de logistique inverse autour des principales plateformes, tandis que les modèles de commerce par abonnement favorisent des centres de micro-traitement des commandes à stocks mutualisés permettant à plusieurs marques de partager l'automatisation et la main-d'œuvre. Les incitations fédérales en faveur de la construction à émissions nettes nulles orientent les capitaux vers des entrepôts écologiques dotés de panneaux solaires et de systèmes de récupération de chaleur, bien que les insuffisances de capacité du réseau électrique en Ontario et au Québec ralentissent l'électrification à grande échelle des chariots élévateurs et des équipements automatisés de manutention des matériaux. Le positionnement concurrentiel évolue de la simple détention d'actifs vers la différenciation technologique, alors que les principaux prestataires logistiques tiers s'empressent d'intégrer des robots humanoïdes, des algorithmes de positionnement activés par l'intelligence artificielle et des cadres de cybersécurité multicouches.

Principaux enseignements du rapport

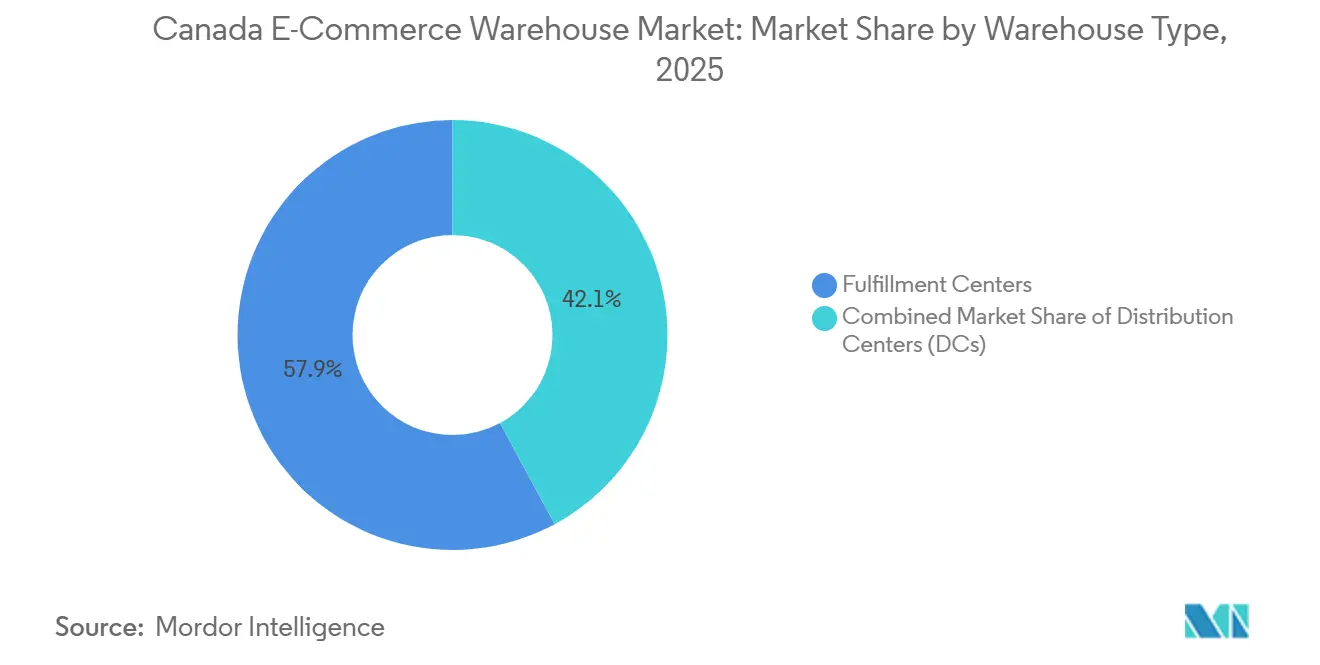

- Par type d'entrepôt, les centres de traitement des commandes ont dominé avec 57,88 % de la part du marché des entrepôts de commerce électronique au Canada en 2025, tandis que les dark stores et les centres de micro-traitement des commandes affichent le CAGR le plus rapide, à 8,58 %, jusqu'en 2031.

- Par type de service, le stockage a capté 50,41 % de la taille du marché des entrepôts de commerce électronique au Canada en 2025, tandis que les services à valeur ajoutée devraient progresser à un CAGR de 7,05 % jusqu'en 2031.

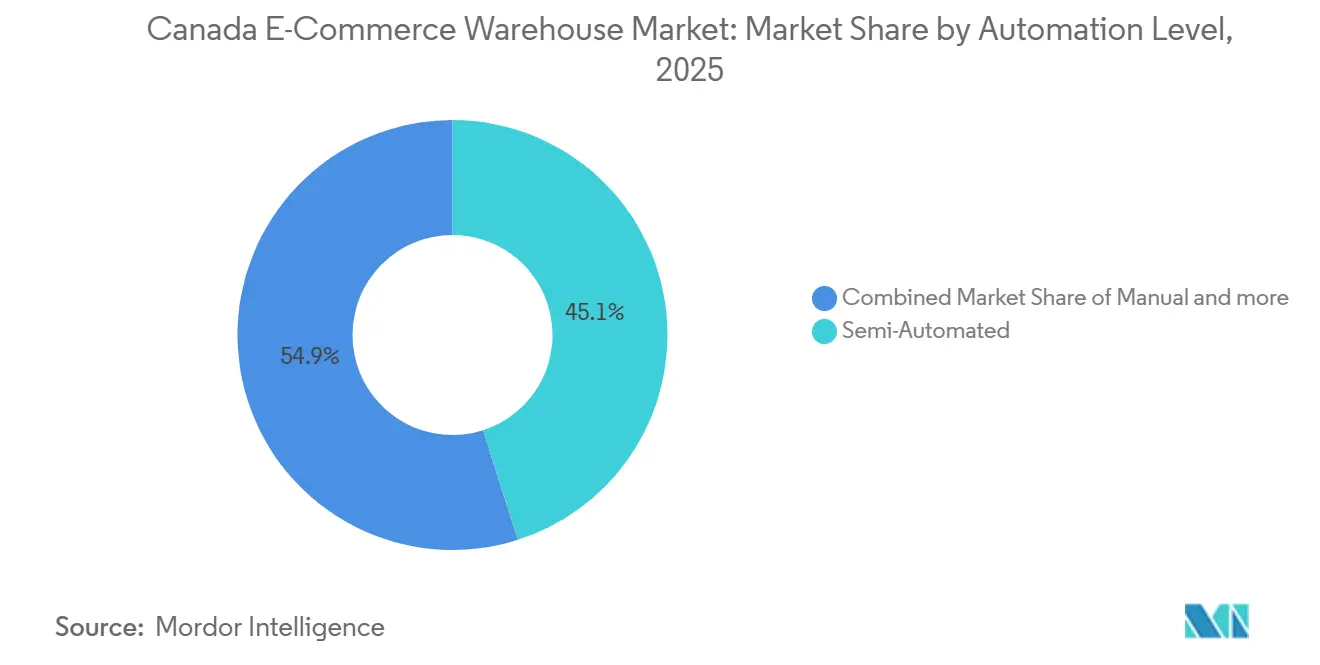

- Par niveau d'automatisation, les installations semi-automatisées détenaient 45,07 % de la part en 2025, et les sites entièrement automatisés devraient enregistrer le CAGR le plus élevé, à 8,63 %, sur l'horizon de prévision.

- Par secteur d'utilisation final, l'habillement et les chaussures représentaient 23,34 % de la taille du marché des entrepôts de commerce électronique au Canada en 2025, tandis que l'épicerie et les produits de grande consommation progressent à un CAGR de 7,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des entrepôts de commerce électronique au Canada

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des retours transfrontaliers stimulant les plateformes de logistique inverse | +1.0% | Sud de l'Ontario, Lower Mainland de la Colombie-Britannique | Moyen terme (2 à 4 ans) |

| Orchestration des entrepôts par intelligence artificielle améliorant la productivité des stocks | +1.2% | National, concentré dans les principales zones métropolitaines | Court terme (≤ 2 ans) |

| Croissance du commerce par abonnement favorisant les micro-centres de traitement des commandes à inventaire mutualisé | +0.7% | Centres urbains de Toronto, Vancouver et Montréal | Moyen terme (2 à 4 ans) |

| Incitations fédérales à la construction écologique accélérant la construction d'entrepôts à émissions nettes nulles | +0.5% | National, avec une adoption premium en Colombie-Britannique et en Ontario | Long terme (≥ 4 ans) |

| Traitement des commandes d'épicerie omnicanal nécessitant des installations à température mixte | +0.9% | National, mené par l'Ontario et le Québec | Court terme (≤ 2 ans) |

| Parcs logistiques atlantiques à proximité des ports captant les flux directs de l'Union européenne vers le Canada | +0.4% | Halifax, Saint John, provinces de l'Atlantique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des retours transfrontaliers stimulant les plateformes de logistique inverse

Des taux de retour dépassant 30 % pour les vêtements en ligne et environ 20 % pour l'électronique contraignent les détaillants à construire des nœuds de logistique inverse spécialisés près des postes frontaliers et des aéroports. L'acquisition de Livingston International par Purolator en 2025 renforce la capacité de courtage en douane, permettant une disposition plus rapide des marchandises retournées. L'acquisition de Hercules Forwarding par TFI International pour 635 millions USD ajoute 42 installations capables de gérer des flux transfrontaliers complexes. Les 99,8 millions de pieds carrés de stock d'entrepôts du Sud-Ouest de l'Ontario et la courte distance de transport jusqu'aux autoroutes américaines positionnent la région comme une passerelle de retours. Les opérateurs déploient désormais des systèmes d'évaluation de l'état basés sur l'intelligence artificielle qui orientent les articles vers la revente, la remise en état ou le recyclage en quelques secondes, augmentant les valeurs de récupération et réduisant les délais de traitement[1]« Transformer le secteur des bâtiments au Canada pour un avenir carboneutre et résilient », Ressources naturelles Canada, ressources-naturelles.canada.ca.

Orchestration des entrepôts par intelligence artificielle améliorant la productivité des stocks

Les plateformes d'intelligence artificielle coordonnent en temps réel les personnes, les robots mobiles et l'automatisation du stockage, réduisant les déplacements à vide et diminuant les stocks de sécurité. Walmart Canada a réduit le temps de déplacement des produits de 90 % après l'introduction de la robotique dans deux sites en Ontario en 2024. La solution AutoStore de The Stevens Company à Brampton a permis un gain de productivité de 5× en prépositionnant les unités de gestion des stocks à forte rotation. GXO Logistics a augmenté ses unités automatisées de 50 % en 2023, témoignant de la conviction que l'orchestration génère un retour sur investissement supérieur à celui des robots autonomes. L'allocation basée sur l'intelligence artificielle soutient également les opérations omnicanales en équilibrant les préparations de commandes unitaires pour les consommateurs finaux et le réapprovisionnement en caisses pour les professionnels. Le service Canada eDGE d'ePost Global utilise l'analyse prédictive pour garantir que 95 % des résidents reçoivent leurs colis en trois jours ou moins.

Croissance du commerce par abonnement favorisant les micro-centres de traitement des commandes à inventaire mutualisé

Les modèles de boîtes récurrentes favorisent les centres de traitement des commandes compacts et multi-locataires où plusieurs marques partagent l'automatisation et la main-d'œuvre. Le financement de 40 millions USD obtenu par Shipfusion soutient le déploiement d'installations enregistrées auprès de la FDA offrant le conditionnement en kits, l'étiquetage personnalisé et des fenêtres d'expédition planifiées. Les profils de demande prévisibles favorisent une utilisation élevée et une planification de la main-d'œuvre plus fluide que les flux directs aux consommateurs volatils. Les magasins fantômes, dont le TCAC est de 8,58 %, desservent des micro-marchés dans un rayon de livraison de 15 minutes, réduisant considérablement les coûts du dernier kilomètre. Des plateformes telles que le Small Business Network d'UniUni étendent ces avantages aux petites et moyennes entreprises via une intégration en libre-service et des tarifs de transporteurs mutualisés.

Incitations fédérales à la construction écologique accélérant la construction d'entrepôts à émissions nettes nulles

Le programme d'énergie propre d'Ottawa d'une valeur de 160 milliards CAD (116,85 milliards USD) récompense les projets intégrant des panneaux solaires en toiture, des pompes à chaleur géothermiques et des bornes de recharge pour véhicules électriques. Une allocation fédérale de 33,1 millions CAD (24,17 millions USD) soutient spécifiquement l'infrastructure de chaîne d'approvisionnement écologique. Le centre de recherche et développement sur les batteries de Siemens Canada à Oakville, d'une valeur de 150 millions CAD (109,55 millions USD), illustre la conception à faible empreinte carbone et témoigne de la validation du secteur privé. Les entrepôts écoénergétiques commandent des primes locatives et attirent les locataires ayant des objectifs d'émissions fondés sur la science, bien que les coûts initiaux soient de 15 à 25 % plus élevés que les constructions conventionnelles. La tarification du carbone en Colombie-Britannique accélère l'adoption dans le Lower Mainland, où les opérateurs font face à des prélèvements tangibles sur le chauffage aux combustibles fossiles[2]« La nouvelle Stratégie canadienne pour les bâtiments verts du gouvernement du Canada pour économiser de l'argent aux Canadiens et créer des emplois », Gouvernement du Canada, canada.ca.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limites de capacité du réseau électrique retardant l'électrification à grande échelle des véhicules électriques et des chariots élévateurs | -0.8% | Ontario, Québec, zones industrielles urbaines | Moyen terme (2 à 4 ans) |

| Obligations de divulgation ESG gonflant les coûts de rénovation et de conformité | -0.6% | National, particulièrement aigu pour les installations plus anciennes | Court terme (≤ 2 ans) |

| Volatilité des taux de fret maritime compliquant les engagements de planification des espaces | -0.5% | Marchés adjacents aux ports, secteurs à forte importation | Court terme (≤ 2 ans) |

| Escalade des cybermenaces pesant sur les systèmes de gestion d'entrepôts et les plateformes d'automatisation | -0.4% | National, concentré dans les installations hautement automatisées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Limites de capacité du réseau électrique retardant l'électrification à grande échelle

Les sites automatisés modernes nécessitent 2 à 5 MW de puissance continue, alors que les réseaux de distribution existants autour de Toronto et de Montréal ont été conçus pour des charges de seulement 50 à 100 kW. Les mises à niveau des services publics peuvent coûter de 2 à 5 millions CAD (1,46 à 3,65 millions USD) et prolonger les délais de projet de 12 à 18 mois. Les dépôts de recharge rapide pour 50 camions électriques peuvent consommer 10 MW, soit l'équivalent d'une petite usine. Les promoteurs ajoutent des systèmes de stockage d'énergie pour écrêter les pics, mais cela augmente les dépenses d'investissement et ajoute une complexité opérationnelle. Les ressources hydroélectriques du Québec atténuent l'impact ; cependant, même là, les goulets d'étranglement de la distribution ralentissent l'électrification des chariots élévateurs[3]« Propulser le Canada vers l'avenir : bâtir un système électrique propre, abordable et fiable », Ressources naturelles Canada, ressources-naturelles.canada.ca.

Obligations de divulgation ESG gonflant les coûts de rénovation et de conformité

Les projets de règles fédérales obligent les opérateurs à suivre les émissions des portées 1 à 3, déclenchant des audits énergétiques et l'installation de systèmes avancés de gestion des bâtiments. Les factures de rénovation varient de 15 à 40 CAD par pied carré, ajoutant 5 à 10 % aux coûts de nouvelle construction. Les prestataires logistiques tiers de taille plus modeste, sans équipes dédiées à la durabilité, font face à des charges disproportionnées, accélérant les fusions-acquisitions à mesure que les grandes entreprises achètent des avantages d'échelle. Les programmes de certification tels que LEED ou BOMA BEST offrent une preuve de conformité, mais allongent les cycles de développement et nécessitent des vérifications par des tiers[4]« Infrastructure verte Phase II, Programme de bâtiments écoénergétiques », Ressources naturelles Canada, ressources-naturelles.canada.ca.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'entrepôt : les micro-centres de traitement des commandes urbains accélèrent la vitesse de service

Les centres de traitement des commandes ont conservé leur position dominante avec 57,88 % de la part du marché des entrepôts de commerce électronique au Canada en 2025, ancrant les normes nationales de livraison le lendemain. Les dark stores et les centres de micro-traitement des commandes affichent toutefois le CAGR de segment le plus élevé, à 8,58 %, jusqu'en 2031, grâce aux épiciers et aux applications de commerce rapide cherchant des livraisons en 15 minutes. La taille du marché des entrepôts de commerce électronique au Canada pour les dark stores devrait passer de 0,127 milliard USD en 2026 à 0,205 milliard USD d'ici 2031. La conversion de locaux commerciaux dormants en mini-plateformes automatisées réduit les coûts immobiliers et contourne les délais de zonage. La densité robotique est la plus élevée dans ces installations compactes, permettant des coûts de traitement des commandes inférieurs à 4 % par rapport à la valeur des marchandises.

La demande rurale et suburbaine continue d'affluer vers des centres de distribution régionaux qui consolident les conteneurs entrants et réapprovisionnent les magasins. Les entrepôts frigorifiques se développent régulièrement à mesure que l'épicerie en ligne prend de l'ampleur et que la distribution pharmaceutique exige un contrôle strict de la température. Les plateformes de logistique inverse, classées dans la catégorie « autres », gagnent du terrain près des postes frontaliers où l'inspection, la remise en état et le recyclage s'effectuent sous un même toit.

Par type de service : les flux de travail à valeur ajoutée à marges plus élevées dépassent le stockage

Le stockage a généré 50,41 % de la part de marché en 2025, mais la pression concurrentielle maintient ses marges étroites. La taille du marché des entrepôts de commerce électronique au Canada liée aux services à valeur ajoutée devrait progresser à un CAGR de 7,05 %, reflétant la volonté des marques de payer pour le kitting, l'emballage personnalisé et la gestion des retours. L'externalisation de ces tâches auprès de prestataires logistiques tiers améliore la précision et l'évolutivité. La part du marché des entrepôts de commerce électronique au Canada pour les services à valeur ajoutée a atteint 18 % en 2025 et continue d'augmenter à mesure que les marques d'abonnement exigent des assemblages complexes et des options de coffrets cadeaux.

La préparation et l'emballage des commandes restent essentiels, mais la main-d'œuvre dirigée par l'intelligence artificielle et les robots de type marchandises-vers-personne font baisser le coût par commande chaque année. Les prestataires ajoutent par-dessus des services de conseil, de planification de la demande et d'expertise en conformité, consolidant des contrats plus durables et élargissant le chiffre d'affaires total adressable au-delà des frais de stockage sur palettes.

Par niveau d'automatisation : la dynamique d'investissement en robotique se renforce

Les sites semi-automatisés ont capté 45,07 % de la part en 2025, illustrant la popularité des modèles hybrides qui combinent la dextérité humaine et l'endurance robotique. Pourtant, les entrepôts entièrement automatisés enregistrent le TCAC le plus rapide à 8,63 %, à mesure que la baisse des prix des capteurs et des actionneurs croise les pénuries chroniques de main-d'œuvre. The Stevens Company a extrait 25 % de capacité supplémentaire de son installation de Brampton grâce aux robots AutoStore, prouvant la pertinence économique de la rénovation. La disponibilité de l'alimentation électrique reste le facteur limitant ; les sites disposant d'un service haute tension existant bénéficient d'avantages en termes de coût du capital lors du déploiement de systèmes de navettes, d'unités de stockage et de récupération automatisés, ou de chariots élévateurs autonomes.

Les installations manuelles persistent dans les catégories à faible volume où les investissements ne peuvent être justifiés ou dans des secteurs spécialisés tels que les beaux-arts et les marchandises dangereuses. Même dans ces cas, des robots mobiles légers tractant des chariots font leur entrée, car les délais de récupération tombent en dessous de 36 mois aux niveaux de salaires urbains.

Par secteur d'utilisation final : l'épicerie et les produits de grande consommation s'imposent comme moteurs de croissance

L'habillement et les chaussures détenaient la plus grande part, soit 23,34 %, de la taille du marché des entrepôts de commerce électronique au Canada en 2025, en raison de l'adoption précoce du commerce électronique et d'une forte intensité de retours. L'épicerie et les produits de grande consommation mènent toutefois la croissance avec un CAGR de 7,08 %, les consommateurs continuant de commander en ligne des produits frais, des plats surgelés et des articles ménagers. Le programme d'automatisation de Metro Inc. d'un milliard CAD (730,36 millions USD) soutient cette tendance, tandis que les investissements dans le stockage frigorifique de NewCold et d'autres acteurs créent une capacité en amont.

L'électronique grand public et les produits pharmaceutiques se développent également, nécessitant chacun une manutention sécurisée et, dans le cas des médicaments, une stricte conformité à Santé Canada. Les articles ménagers et l'ameublement ajoutent une demande de surface au sol pour les références volumineuses, mais font face à des délais de livraison plus longs, permettant le recours à des plateformes régionales à moindre coût plutôt qu'à des micro-sites urbains.

Analyse géographique

L'Ontario ancre le marché des entrepôts de commerce électronique au Canada, le seul Sud-Ouest de l'Ontario abritant 99,8 millions de pieds carrés d'espace avec un taux de vacance proche de 2,2 %. Les coûts fonciers dépassant 2 millions CAD (1,46 million USD) par acre autour de Toronto détournent le développement vers Cambridge, Guelph et Barrie, mais la proximité des autoroutes de la série 401 et du corridor Windsor-Détroit maintient la province en position dominante. Les usines de batteries et de pneus d'Asahi Kasei et de Goodyear ajoutent du trafic d'entrepôt en amont, tandis que le centre de recherche et développement de Siemens Canada à Oakville s'intègre à une chaîne d'approvisionnement en véhicules électriques en pleine expansion.

Le Québec suit, tirant parti de la porte d'entrée portuaire de Montréal et des tarifs d'électricité hydroélectrique qui facilitent l'électrification des chariots élévateurs. Le centre de produits frais de Terrebonne de Metro Inc. cimente le rôle de la province dans la logistique alimentaire. Le Canada atlantique courtise les expéditeurs européens via Halifax, cherchant à profiter de la stratégie de proximité portuaire qui promet des délais de transit plus courts depuis les origines européennes ; cependant, l'espace moderne limité et une base de consommateurs plus restreinte tempèrent la croissance.

La région métropolitaine de Vancouver en Colombie-Britannique souffre d'un taux de vacance industrielle inférieur à 1 %, poussant certains occupants vers l'Alberta où des terrains moins chers et de nouvelles connexions routières attirent les prestataires logistiques tiers. L'expansion de NewCold dans le sud de l'Alberta illustre comment les emplacements intérieurs soutiennent la distribution régionale dans l'Ouest, même si les marchandises doivent faire demi-tour vers la côte pour les livraisons à Vancouver.

Paysage concurrentiel

Le marché des entrepôts de commerce électronique au Canada se caractérise par une fragmentation mais une consolidation lente à mesure que les transporteurs intègrent l'entreposage. TFI International a dépensé 1,1 milliard USD pour Daseke et 635 millions USD pour Hercules Forwarding, formant une plateforme riche en actifs couvrant le transport routier, le courtage en douane et le stockage.

L'accord de Purolator avec Livingston élargit sa boîte à outils transfrontalière et capte les flux de retours croissants. L'intensité technologique distingue les leaders : GXO Logistics a augmenté ses unités d'automatisation de 50 % et s'est associé à Apptronik sur les robots humanoïdes, tandis que le centre de Vaughan de Walmart Canada met en valeur une robotique qui réduit le temps de déplacement de 90 %.

La cyber-résilience émerge comme facteur de différenciation ; les perturbations de Canada Post après la grève de 2024 ont révélé le risque de rentabilité lié à la dépendance à un seul transporteur. Des innovateurs de niveau intermédiaire tels qu'UniUni démocratisent le traitement des commandes pour les PME via des micro-centres mutualisés, et Shipfusion cible les produits de santé enregistrés auprès de la FDA nécessitant une traçabilité stricte. Des espaces blancs subsistent dans les chaînes du froid pharmaceutiques, la logistique d'abonnement mutualisée et la distribution centrée sur les ports atlantiques.

Leaders du secteur des entrepôts de commerce électronique au Canada

DHL Group

Canada Post

United Parcel Service of America, Inc.

FedEx

Metro Supply Chain Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : UniUni a dévoilé son Small Business Network à Toronto pour simplifier l'expédition de colis pour les petites et moyennes entreprises avec un accès à la plateforme en temps réel.

- Février 2025 : Purolator a acquis Livingston International, renforçant ses capacités de courtage en douane et de logistique inverse.

- Janvier 2025 : Walmart Canada s'est engagé à investir 6,5 milliards CAD (4,74 milliards USD) sur cinq ans pour de nouveaux magasins et son centre de distribution avancé de Vaughan.

- Juin 2024 : TFI International a finalisé son acquisition de Daseke pour 1,1 milliard USD afin de développer ses actifs de transport spécialisé.

Périmètre du rapport sur le marché des entrepôts de commerce électronique au Canada

| Centres de traitement des commandes |

| Centres de distribution |

| Entrepôts frigorifiques |

| Magasins fantômes et micro-centres de traitement des commandes |

| Autres (plateformes de logistique inverse, entrepôts sous douane, espaces à usage hybride, etc.) |

| Stockage |

| Préparation et emballage |

| Services à valeur ajoutée et autres (conditionnement en kits, étiquetage) |

| Manuel |

| Semi-automatisé |

| Automatisé |

| Habillement et chaussures |

| Électronique grand public |

| Épicerie et produits de grande consommation |

| Produits pharmaceutiques, beauté et bien-être |

| Articles ménagers essentiels et ameublement |

| Autres |

| Par type d'entrepôt | Centres de traitement des commandes |

| Centres de distribution | |

| Entrepôts frigorifiques | |

| Magasins fantômes et micro-centres de traitement des commandes | |

| Autres (plateformes de logistique inverse, entrepôts sous douane, espaces à usage hybride, etc.) | |

| Par type de service | Stockage |

| Préparation et emballage | |

| Services à valeur ajoutée et autres (conditionnement en kits, étiquetage) | |

| Par niveau d'automatisation | Manuel |

| Semi-automatisé | |

| Automatisé | |

| Par secteur d'utilisation final | Habillement et chaussures |

| Électronique grand public | |

| Épicerie et produits de grande consommation | |

| Produits pharmaceutiques, beauté et bien-être | |

| Articles ménagers essentiels et ameublement | |

| Autres |

Questions clés auxquelles le rapport répond

Quel TCAC est prévu pour le segment des entrepôts de commerce électronique au Canada entre 2026 et 2031 ?

Le secteur devrait croître à un rythme annuel de 5,79 % sur cette période.

Quel type d'entrepôt se développe le plus rapidement ?

Les magasins fantômes et les micro-centres de traitement des commandes enregistrent le TCAC le plus élevé à 8,58 %, les détaillants cherchant à tenir des promesses de livraison en 15 minutes.

Quelle catégorie de services offre la meilleure opportunité de croissance ?

Les services à valeur ajoutée tels que le conditionnement en kits et l'emballage personnalisé progressent à un TCAC de 7,05 %, dépassant le stockage de base.

Quelle est la gravité des contraintes d'alimentation électrique pour les nouveaux sites automatisés ?

Les limitations du réseau électrique en Ontario et au Québec peuvent retarder les projets jusqu'à 18 mois et ajouter des millions en coûts de raccordement, faisant de l'accès à l'électricité un facteur clé de sélection des sites.

Quel groupe d'utilisateurs finaux stimulera la demande incrémentale ?

Les segments de l'épicerie et des produits de grande consommation progressent à un TCAC de 7,08 %, à mesure que les achats alimentaires en ligne se normalisent et que la capacité de la chaîne du froid se développe.

Pourquoi les plateformes de logistique inverse se multiplient-elles ?

Des taux de retour transfrontaliers supérieurs à 30 % pour les vêtements contraignent les détaillants à construire des centres d'inspection et de remise en état à proximité des principales plateformes afin de réduire les délais de traitement et de récupérer la valeur des produits.

Dernière mise à jour de la page le: