Taille et Part du Marché des Entrepôts de Commerce Électronique en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

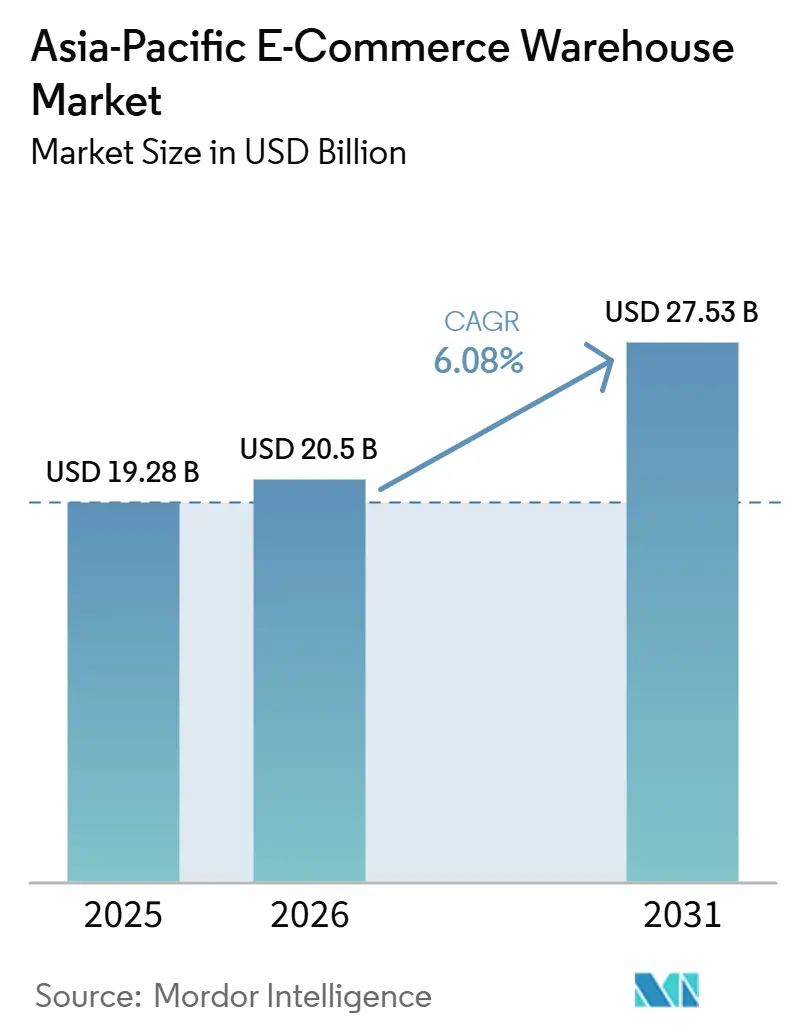

| Taille du marché de l'année de base (2025) | 19.28 Milliards de dollars |

| Taille du Marché (2026) | 20.5 Milliards de dollars |

| Taille du Marché (2031) | 27.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Entrepôts de Commerce Électronique en Asie-Pacifique par Mordor Intelligence

La taille du marché des entrepôts de commerce électronique en Asie-Pacifique devrait passer de 19,28 milliards USD en 2025 à 20,50 milliards USD en 2026, et est prévue pour atteindre 27,53 milliards USD d'ici 2031, avec une croissance à un CAGR de 6,08 % sur la période 2026-2031.

La migration continue de la logistique autogérée vers des campus externalisés de prestataires logistiques tiers constitue le principal changement structurel, les prestataires spécialisés captant 65 % des nouvelles locations sur le marché des entrepôts de commerce électronique en Asie-Pacifique en 2025. Les subventions gouvernementales à l'automatisation ont réduit les délais de retour sur investissement des robots à 2-3 ans, stimulant une croissance à deux chiffres des systèmes automatisés et élargissant la base adressable des centres de traitement à haut débit. Les zones de libre-échange régionales et le Système de transit douanier de l'ASEAN raccourcissent les délais de dédouanement transfrontalier de 30 à 50 %, orientant les stocks vers des méga-entrepôts sous douane qui desservent plusieurs pays depuis un seul nœud. Par ailleurs, les installations solaires en toiture combinées à des batteries réduisent les charges d'exploitation de 20 à 35 % sur les marchés de l'énergie exposés aux aléas climatiques, permettant aux opérateurs de monétiser la durabilité comme facteur de différenciation concurrentielle.

Principaux enseignements du rapport

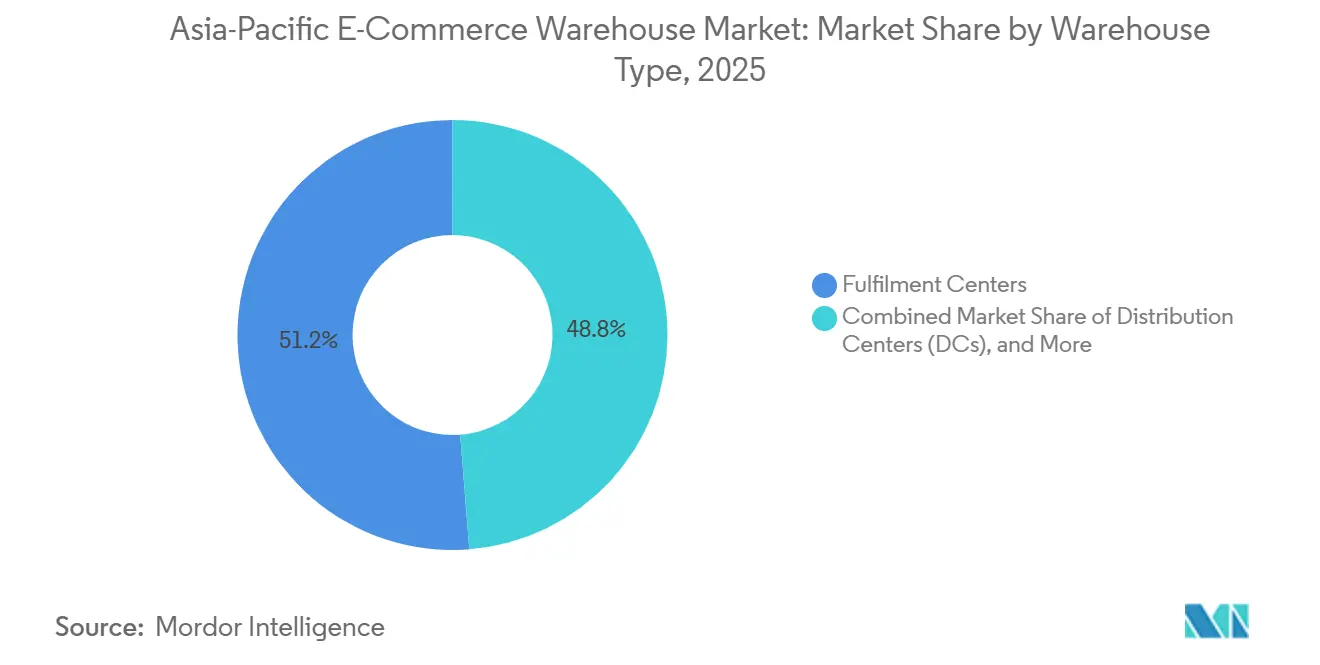

- Par type d'entrepôt, les centres de traitement des commandes détenaient 51,25 % de la part du marché des entrepôts de commerce électronique en Asie-Pacifique en 2025, tandis que les magasins sombres et les sites de micro-traitement devraient se développer à un CAGR de 11,74 % jusqu'en 2031.

- Par type de service, le stockage représentait 47,47 % de la taille du marché des entrepôts de commerce électronique en Asie-Pacifique en 2025, tandis que la préparation et l'emballage progressent à un CAGR de 11,21 % jusqu'en 2031.

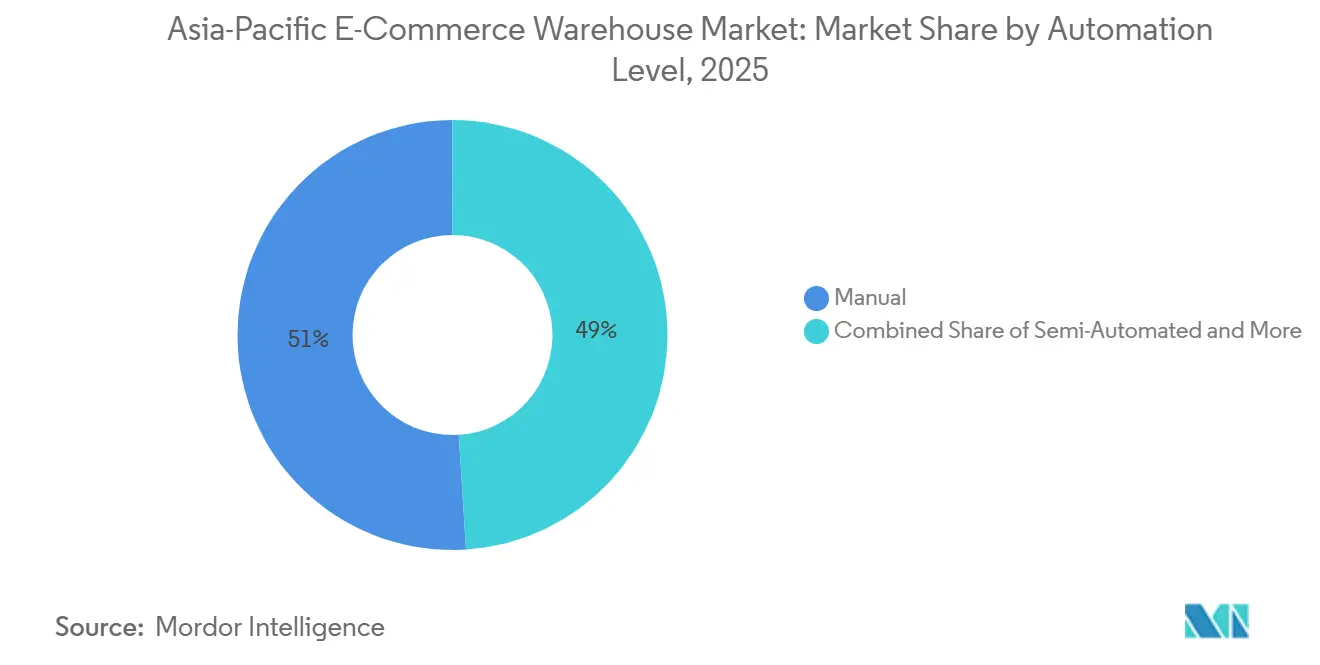

- Par niveau d'automatisation, les opérations manuelles conservaient 51 % de la part du marché des entrepôts de commerce électronique en Asie-Pacifique en 2025, mais les systèmes automatisés devraient afficher un CAGR de 10,82 % jusqu'en 2031.

- Par segment d'utilisation final, l'habillement et la chaussure étaient en tête avec 25,63 % de la taille du marché des entrepôts de commerce électronique en Asie-Pacifique en 2025 ; l'épicerie et les produits de grande consommation devraient croître à un CAGR de 11,32 % jusqu'en 2031.

- Par pays, la Chine dominait avec 41,44 % de la part du marché des entrepôts de commerce électronique en Asie-Pacifique en 2025, tandis que l'Inde est le pays à la croissance la plus rapide avec un CAGR de 9,29 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Entrepôts de Commerce Électronique en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La vague de marques en vente directe aux consommateurs externalisant le traitement des commandes vers des campus de prestataires logistiques tiers | +1.3% | Mondial, avec une concentration en Chine, en Inde et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Les programmes gouvernementaux de subventions à l'automatisation accélérant l'adoption des robots | +1.1% | Singapour, Japon, Corée du Sud, avec une adoption émergente en Inde | Moyen terme (2-4 ans) |

| Les zones de libre-échange régionales rationalisant les flux de commerce électronique transfrontalier | +0.9% | Nations membres du RCEP, marchés principaux de l'ASEAN | Long terme (≥ 4 ans) |

| Le Système de transit douanier de l'ASEAN permettant des plateformes de transbordement sous douane | +0.7% | Asie du Sud-Est, Inde, avec des flux en provenance de Chine | Moyen terme (2-4 ans) |

| Les installations solaires en toiture et les batteries réduisant les charges d'exploitation des entrepôts | +0.8% | Australie, Japon, Inde, avec des projets pilotes en Asie du Sud-Est | Long terme (≥ 4 ans) |

| L'essor des kits repas et des abonnements de produits frais stimulant les installations multi-températures | +1.0% | Centres urbains en Chine, au Japon, en Corée, à Singapour et en Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La vague de marques en vente directe aux consommateurs externalisant le traitement des commandes vers des campus de prestataires logistiques tiers

Les marques en vente directe aux consommateurs abandonnent leurs entrepôts propres au profit de campus de prestataires logistiques tiers à coûts variables, dynamisant le marché des entrepôts de commerce électronique en Asie-Pacifique à mesure que les plateformes multi-clients se multiplient. Les prestataires tiers ont signé les deux tiers de tous les nouveaux espaces logistiques en 2025, car la mutualisation de la robotique et des ressources humaines réduit les coûts par commande de 25 à 30 % pour les marques de taille intermédiaire. La part des prestataires logistiques tiers dans les revenus logistiques régionaux a progressé à un CAGR de 18 % en 2025, et des opérateurs tels que GXO et CEVA gèrent désormais des campus accueillant 8 à 15 marques sous un même toit pour maximiser l'utilisation de l'automatisation. DHL a ajouté 12 sites similaires en Asie du Sud-Est en 2025, chacun conçu pour la ségrégation des unités de gestion des stocks et des accords de niveau de service riches en données. La densité accrue augmente la complexité, de sorte que les campus s'appuient sur des systèmes avancés de gestion des entrepôts qui séparent les stocks et certifient la conformité en matière de sécurité des données[1]« Énergie renouvelable dans les entrepôts », Agence internationale pour les énergies renouvelables, IRENA.ORG.

Les programmes gouvernementaux de subventions à l'automatisation accélérant l'adoption des robots

Les incitations fiscales raccourcissent les cycles de retour sur investissement des robots sur le marché des entrepôts de commerce électronique en Asie-Pacifique. Singapour rembourse jusqu'à 50 % des dépenses d'investissement en automatisation, ayant versé 180 millions SGD (133 millions USD) en 2025. Le Japon et la Corée du Sud ont annoncé des subventions similaires totalisant 1 milliard USD, réduisant le délai de retour sur investissement à 2-3 ans pour les systèmes de marchandises vers la personne. La politique indienne de 2025 offre une subvention de 25 % pour les sites de catégorie A, bien que la complexité administrative ait limité l'utilisation à un tiers des fonds alloués. Les subventions ont anticipé les installations prévues pour 2026-2027, portant les déploiements régionaux de robots mobiles autonomes à 47 000 unités en 2025, soit 62 % de plus qu'en 2024[2]« Programme de soutien à l'automatisation », Enterprise Singapore, ENTERPRISESG.GOV.SG.

Les zones de libre-échange régionales rationalisant les flux de commerce électronique transfrontalier

La mise en œuvre du Partenariat économique régional global élimine 90 % des droits de douane dans 15 économies, réduisant les délais de dédouanement jusqu'à 40 % pour les expéditions sous douane et renforçant la centralité des entrepôts en zones de libre-échange. Les 21 zones de libre-échange chinoises ont traité 580 milliards USD d'échanges en 2025, tandis que les zones de libre-échange de Singapour ont géré 42 millions de tonnes de fret, les colis de commerce électronique constituant la catégorie à la croissance la plus rapide. Lazada et Shopee ont choisi les zones de libre-échange de Haiphong et de Hô Chi Minh-Ville au Vietnam pour le transbordement en Asie du Sud-Est, en réponse à une croissance de capacité de 35 % en 2025. Les erreurs de documentation retardent encore 23 % des colis transfrontaliers, soulignant la nécessité d'harmoniser les règles d'origine et de mettre en place des pipelines douaniers numériques.

Le Système de transit douanier de l'ASEAN permettant des plateformes de transbordement sous douane

Pleinement lancé en 2025, le Système de transit douanier de l'ASEAN permet aux camions scellés de traverser les frontières sans inspections répétées, réduisant les délais de transit jusqu'à 50 %. Le port de Klang en Malaisie a accueilli un hub JD Logistics de 120 000 m² qui dessert désormais six capitales de l'ASEAN en 48 heures. Cainiao a étendu son réseau à 23 entrepôts sous douane dans l'ASEAN totalisant 850 000 m², traitant 12 millions de colis par mois. Les avantages sont inégaux : le Laos et le Myanmar connaissent une adoption limitée en raison de lacunes infrastructurelles, soulignant la dépendance du Système de transit douanier de l'ASEAN à la qualité des routes et à la numérisation des douanes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les mandats de localisation des données et de cybersécurité augmentant les coûts des systèmes de gestion des entrepôts | -0.9% | Chine, Inde, Indonésie, Vietnam, avec une complexité de conformité dans l'ensemble de l'ASEAN | Moyen terme (2-4 ans) |

| Des codes de sécurité incendie plus stricts pour les batteries au lithium augmentant les dépenses d'investissement de construction | -0.7% | Mondial, avec une application stricte au Japon, en Australie et à Singapour | Court terme (≤ 2 ans) |

| Les couvre-feux de circulation nocturne des camions en milieu urbain réduisant les fenêtres d'accostage | -0.6% | Grandes métropoles en Chine, en Inde, en Thaïlande et en Indonésie | Court terme (≤ 2 ans) |

| Les primes d'assurance contre les risques d'inondation en hausse pour les méga-entrepôts côtiers | -0.5% | Zones côtières en Chine, en Thaïlande, au Vietnam, aux Philippines et en Indonésie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les mandats de localisation des données et de cybersécurité augmentant les coûts des systèmes de gestion des entrepôts

Les lois nationales sur la souveraineté des données imposent un hébergement local, augmentant les coûts d'architecture de 25 à 40 % pour les prestataires logistiques tiers multi-marchés et remettant en cause la thèse d'efficacité du cloud sur le marché des entrepôts de commerce électronique en Asie-Pacifique. La Loi sur la sécurité des données de la République populaire de Chine, la Loi indienne sur la protection des données personnelles numériques et le Règlement gouvernemental 71/2019 de l'Indonésie imposent des instances séparées de logiciels d'entrepôt, favorisant des modèles hybrides avec des stockages de données locaux et des analyses régionales. Les opérateurs signalent des coûts de maintenance supérieurs de 30 à 45 % par rapport aux plateformes unifiées, une charge absorbée plus facilement par les grands prestataires logistiques tiers que par les acteurs de taille intermédiaire[3]« Loi sur la sécurité des données de la République populaire de Chine », Assemblée populaire nationale de Chine, NPC.GOV.CN.

Des codes de sécurité incendie plus stricts pour les batteries au lithium augmentant les dépenses d'investissement de construction

Les incendies d'entrepôts impliquant des batteries ont entraîné de nouvelles révisions des codes qui ajoutent 15 à 20 % aux coûts de construction des entrepôts de commerce électronique où les volumes d'électronique grand public sont élevés. Le Japon exige des systèmes de suppression dédiés et des murs de séparation ; les rénovations coûtent désormais en moyenne 1,2 million USD par site. Singapour impose un espacement de trois mètres qui réduit la densité des rayonnages jusqu'à 18 %, forçant l'expansion de l'empreinte ou le stockage multi-niveaux à des loyers premium[4]« NCC 2025 Stockage de batteries au lithium », Conseil australien des codes de construction, ABCB.GOV.AU.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'entrepôt : les campus de prestataires logistiques tiers reconfigurent le traitement des commandes

Les centres de traitement des commandes étaient en tête avec 51,25 % de la part du marché des entrepôts de commerce électronique en Asie-Pacifique en 2025, mais les magasins sombres et les nœuds de micro-traitement progressent à un CAGR de 11,74 % à mesure que les détaillants visent des livraisons en moins de deux heures en ville. Le modèle de campus multi-locataires de GXO génère des économies de coûts de 25 à 30 % grâce à la mutualisation des robots et au transbordement, signalant une dynamique continue à l'écart des entrepôts mono-marque. La capacité de la chaîne du froid augmente le plus rapidement dans ce segment, portée par les opérateurs de kits repas et les produits pharmaceutiques sensibles à la température. Les entrepôts sous douane classés dans « autres » s'agrandissent pour gérer les retours transfrontaliers et les avantages de report des droits de douane, traitant 2,4 milliards de colis en Chine seule.

Les centres de distribution ancrent toujours la mise en scène des importations en vrac, mais les marques jonglant avec plusieurs types d'installations peinent avec la visibilité ; 42 % citent des angles morts d'inventaire entre les formats, stimulant la demande de logiciels de tour de contrôle unifiée. Le secteur des entrepôts de commerce électronique en Asie-Pacifique présente donc à la fois une consolidation à l'échelle des campus et une fragmentation à l'échelle des micro-nœuds du dernier kilomètre.

Par type de service : les solutions intégrées commandent une prime

Le stockage contrôlait 47,47 % de la taille du marché des entrepôts de commerce électronique en Asie-Pacifique en 2025, mais la préparation et l'emballage se développent à un CAGR de 11,21 % jusqu'en 2031, les marques recherchant des partenaires clés en main. Les systèmes automatisés de marchandises vers la personne atteignent désormais une précision de 99,7 %, supérieure aux 97,5 % des flux de travail manuels, renforçant l'argument en faveur de l'externalisation. DSV a capté 34 % des nouveaux contrats de commerce électronique en 2025 avec des offres à facture unique couvrant le stockage, le traitement des commandes et le dernier kilomètre.

L'assemblage à valeur ajoutée, l'étiquetage et l'emballage sans plastique génèrent une complexité de main-d'œuvre plus élevée et des coûts d'exploitation supérieurs de 15 à 20 %, mais commandent également des primes de prix. Les services alignés sur la durabilité, tels que l'expédition à neutralité carbone, sont passés de niche à courant dominant, demandés par 67 % des marques en 2025. L'avantage concurrentiel réside désormais dans les logiciels qui orchestrent des services multi-niveaux sans éroder les marges, une priorité reprise par le programme Fulfillment Plus de Kerry Logistics qui a augmenté ses revenus de 28 % l'année dernière.

Par niveau d'automatisation : les subventions accélèrent l'adoption des robots

Les processus manuels détenaient encore 51 % de la part de marché en 2025, mais les systèmes automatisés devraient afficher un CAGR de 10,82 %, élargissant régulièrement le marché des entrepôts de commerce électronique en Asie-Pacifique. Les robots mobiles autonomes ont mené les installations avec 47 000 unités, et les lignes de marchandises vers la personne ont triplé la productivité par rapport aux flux de travail de préparation sur chariot traditionnels. Singapour a subventionné 127 projets, avec une moyenne de 1,04 million USD par subvention, validant le stimulus fiscal comme déclencheur de l'adoption.

Les fournisseurs chinois de robots détiennent désormais 68 % de la part de marché, abaissant les seuils de dépenses d'investissement et comprimant les prix mondiaux. Malgré cela, 73 % des installations de moins de 50 000 m² restent largement manuelles, car les petits prestataires logistiques tiers font face à des obstacles d'intégration et à un accès limité au financement concessionnel. Les modes semi-automatisés, combinant la préparation vocale et l'assistance par convoyeur, serviront de voie intermédiaire pour les opérateurs sensibles aux coûts.

Par secteur d'utilisation final : les produits alimentaires frais stimulent l'investissement dans la chaîne du froid

L'habillement et la chaussure étaient en tête avec 25,63 % de la part du marché des entrepôts de commerce électronique en Asie-Pacifique, mais l'épicerie et les produits de grande consommation devraient les dépasser avec un CAGR de 11,32 %, ancrés par 12,4 millions d'abonnés actifs à des kits repas. Les lignes automatisées de vêtements sur cintre et l'emballage robotisé en sachets améliorent le débit pour les unités de gestion des stocks de mode, mais nécessitent des investissements initiaux importants.

Le traitement des commandes d'électronique grand public ajoute des couches de coûts pour la protection contre les décharges électrostatiques et la sécurité au lithium, qui s'articulent avec les défis liés aux codes incendie mentionnés précédemment. Le commerce électronique pharmaceutique nécessite une traçabilité de niveau bonnes pratiques de distribution et des chambres froides, ajoutant jusqu'à 120 USD par m² aux coûts d'aménagement. Les produits de beauté ajoutent des contrôles d'humidité parallèles. L'épicerie reste la plus intensive en opérations, avec des cycles de temps pour les produits périssables qui poussent les pics de main-d'œuvre et stimulent des innovations telles que la micro-nébulisation pour prolonger la durée de conservation.

Analyse géographique

La Chine détient 41,44% de la part du Marché des Entrepôts de Commerce Électronique en Asie-Pacifique, et les loyers des entrepôts s'établissaient en moyenne à 1,2-1,8 RMB (0,17-0,26 USD) par m² par jour en 2025, les installations intelligentes commandant des primes de 30%, soutenant ainsi la taille du marché de l'entreposage du commerce électronique en Asie-Pacifique malgré le ralentissement macroéconomique. Les incitations gouvernementales en faveur des villes de l'intérieur et les subventions à l'automatisation maintiennent l'activité des promoteurs, bien que les contraintes liées à la localisation des données et la hausse des primes d'assurance contre les inondations dans les pôles côtiers pèsent sur les rendements nets.

L'Inde progresse à un CAGR de 9,29% et bénéficie d'une abondance de terrains et de politiques incitatives. Le campus de 4,45 millions de ft² du JNPA est désormais le plus grand entrepôt de commerce électronique monosite du pays, servant de porte d'entrée maritime pour les rotations de stocks en zone franche. Les loyers sur les principaux marchés oscillent entre 25 et 35 INR (0,27-0,38 USD) par ft² par mois, tandis que les entrepôts de Grade A automatisés approchent les 50 INR (0,54 USD), signalant une dispersion croissante de la qualité.

L'Asie du Sud-Est fait office de nouveau pivot transfrontalier. L'Indonésie a ajouté 3,8 millions de m² de stock moderne, Jakarta absorbant 62% de la demande de 2025. Le Vietnam a enregistré 1,2 million de m² de prise en occupation logistique, portée par les exportations d'électronique et les importations de colis de commerce électronique. Le développement du Corridor Économique Oriental en Thaïlande, d'une valeur de 2,3 milliards USD, a attiré 18 nouveaux entrepôts adaptés au commerce électronique. La phase 1 du port de Tuas à Singapour a ajouté 650 000 m² d'espace intégré et renforcé le rôle de plaque tournante de la cité-État malgré la rareté des terrains.

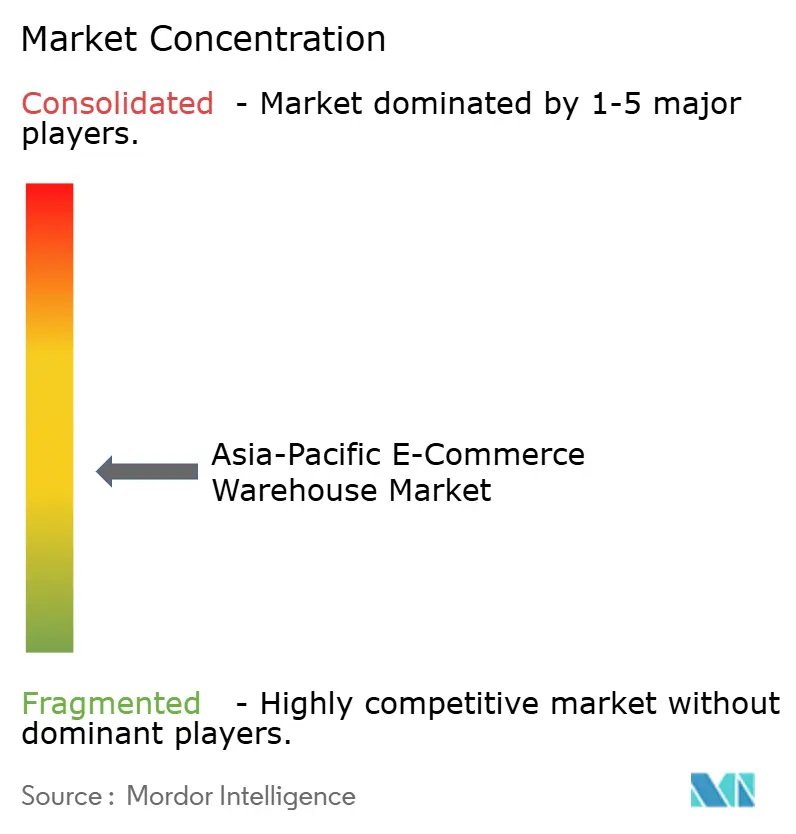

Paysage concurrentiel

Le marché des entrepôts de commerce électronique en Asie-Pacifique reste modérément fragmenté. Les intégrateurs mondiaux tels que DHL, DSV et Kuehne+Nagel s'appuient sur des offres de bout en bout, tandis que les leaders régionaux JD Logistics, Cainiao et CJ Logistics exploitent leur échelle nationale et leurs données d'écosystème. L'automatisation est le principal avantage concurrentiel : les leaders exploitant des robots mobiles autonomes et des moteurs de planification par intelligence artificielle affichent des améliorations de coûts de 25 à 35 % par rapport à leurs concurrents manuels, leur permettant de pratiquer des prix agressifs sans éroder les marges.

La durabilité est le prochain champ de bataille ; les rénovations solaires à l'échelle du portefeuille d'ESR ont réduit les charges d'exploitation moyennes de 22 %, générant des primes de bail vert de la part des détaillants soucieux des critères environnementaux, sociaux et de gouvernance. La chaîne du froid de qualité pharmaceutique et l'entreposage sous douane transfrontalier sont des niches à haute marge attirant des capitaux de Lineage Logistics et du nouveau site de 42 000 m² de Kuehne+Nagel à Hô Chi Minh-Ville. Des perturbateurs émergents tels que Locad et Ninja Van promeuvent des modèles d'entrepôt en tant que service qui louent des espaces de palettes flexibles mensuellement, adaptés aux petites et moyennes entreprises.

Les coûts de conformité réglementaire, l'hébergement des données, la sécurité au lithium et les autorisations environnementales favorisent les grands bilans ; par conséquent, les fusions et acquisitions persistent. GEODIS a finalisé l'acquisition de Keppel Logistics en 2024, ajoutant 200 000 m² à Singapour, en Malaisie et en Australie et se propulsant dans le classement des dix premiers acteurs régionaux. De nouvelles consolidations sont à prévoir, les acteurs cherchant à atteindre une échelle permettant l'amortissement technologique et la conformité multi-pays.

Leaders du Secteur des Entrepôts de Commerce Électronique en Asie-Pacifique

DHL Group

CMA CGM Group (incluant CEVA Logistics)

GXO Logistics

Nippon Express Holdings

SF Express (KEX-SF)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Kuehne+Nagel a ouvert un hub sous douane et à température contrôlée de 42 000 m² à Hô Chi Minh-Ville pour répondre aux flux de commerce électronique transfrontalier.

- Juillet 2025 : Cainiao Network a mis à niveau son réseau d'entrepôts en Asie-Pacifique à plus de 20 sites dans 10 marchés, portant la précision des expéditions le jour même à 99,9 %.

- Avril 2025 : Aramex a signé un accord-cadre de services avec Shipsy pour intégrer l'orchestration des itinéraires par intelligence artificielle dans la livraison le jour même en Asie-Pacifique.

- Janvier 2025 : Lineage Logistics a acquis un portefeuille australien de stockage frigorifique de 250 000 m³ pour 185 millions USD, renforçant son traitement des commandes de produits frais et pharmaceutiques.

Périmètre du Rapport sur le Marché des Entrepôts de Commerce Électronique en Asie-Pacifique

| Centres de traitement des commandes |

| Centres de distribution |

| Entrepôts de la chaîne du froid |

| Magasins sombres / centres de micro-traitement |

| Autres (hubs de logistique inverse, entrepôts sous douane, espaces à usage hybride, etc.) |

| Stockage |

| Préparation et emballage |

| Services à valeur ajoutée et autres (assemblage, étiquetage) |

| Manuel |

| Semi-automatisé |

| Automatisé |

| Habillement et chaussure |

| Électronique grand public |

| Épicerie et produits de grande consommation |

| Produits pharmaceutiques, beauté et bien-être |

| Articles ménagers essentiels et ameublement |

| Autres |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Indonésie |

| Thaïlande |

| Vietnam |

| Australie |

| Singapour |

| Reste de l'Asie-Pacifique |

| Par type d'entrepôt | Centres de traitement des commandes |

| Centres de distribution | |

| Entrepôts de la chaîne du froid | |

| Magasins sombres / centres de micro-traitement | |

| Autres (hubs de logistique inverse, entrepôts sous douane, espaces à usage hybride, etc.) | |

| Par type de service | Stockage |

| Préparation et emballage | |

| Services à valeur ajoutée et autres (assemblage, étiquetage) | |

| Par niveau d'automatisation | Manuel |

| Semi-automatisé | |

| Automatisé | |

| Par secteur d'utilisation final | Habillement et chaussure |

| Électronique grand public | |

| Épicerie et produits de grande consommation | |

| Produits pharmaceutiques, beauté et bien-être | |

| Articles ménagers essentiels et ameublement | |

| Autres | |

| Par pays | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Vietnam | |

| Australie | |

| Singapour | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du secteur des entrepôts de commerce électronique en Asie-Pacifique d'ici 2031 ?

Il devrait atteindre 27,53 milliards USD d'ici 2031, avec une expansion à un CAGR de 6,08 % de 2026 à 2031.

Quel format d'entrepôt connaît la croissance la plus rapide dans la région ?

Les magasins sombres et les centres de micro-traitement progressent à un CAGR de 11,74 % à mesure que les détaillants visent des livraisons urbaines rapides.

Comment les incitations gouvernementales influencent-elles l'automatisation des entrepôts ?

Les subventions à Singapour, au Japon et en Corée du Sud réduisent les délais de retour sur investissement des robots à 2-3 ans, accélérant les déploiements de robots mobiles autonomes et de systèmes de marchandises vers la personne.

Pourquoi l'Inde est-elle considérée comme la géographie à la croissance la plus rapide ?

La Politique nationale de logistique vise à réduire les coûts logistiques, à développer le stock de catégorie A et à favoriser les flux transfrontaliers via le Système de transit douanier de l'ASEAN, entraînant un CAGR de 9,29 % jusqu'en 2031.

Quels risques opérationnels accentuent les pressions sur les coûts des entrepôts côtiers ?

Des primes d'assurance contre les risques d'inondation plus élevées, des codes incendie plus stricts pour les batteries au lithium et des couvre-feux de circulation nocturne des camions augmentent collectivement les dépenses d'investissement et d'exploitation des méga-entrepôts côtiers.

Quel service à valeur ajoutée est le plus demandé par les marques de commerce électronique ?

La préparation, l'emballage intégrés et l'emballage aligné sur la durabilité offrant une responsabilité auprès d'un fournisseur unique sont de plus en plus demandés par les deux tiers des marques.

Dernière mise à jour de la page le: