Taille et Part du Marché des Entrepôts E-commerce en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

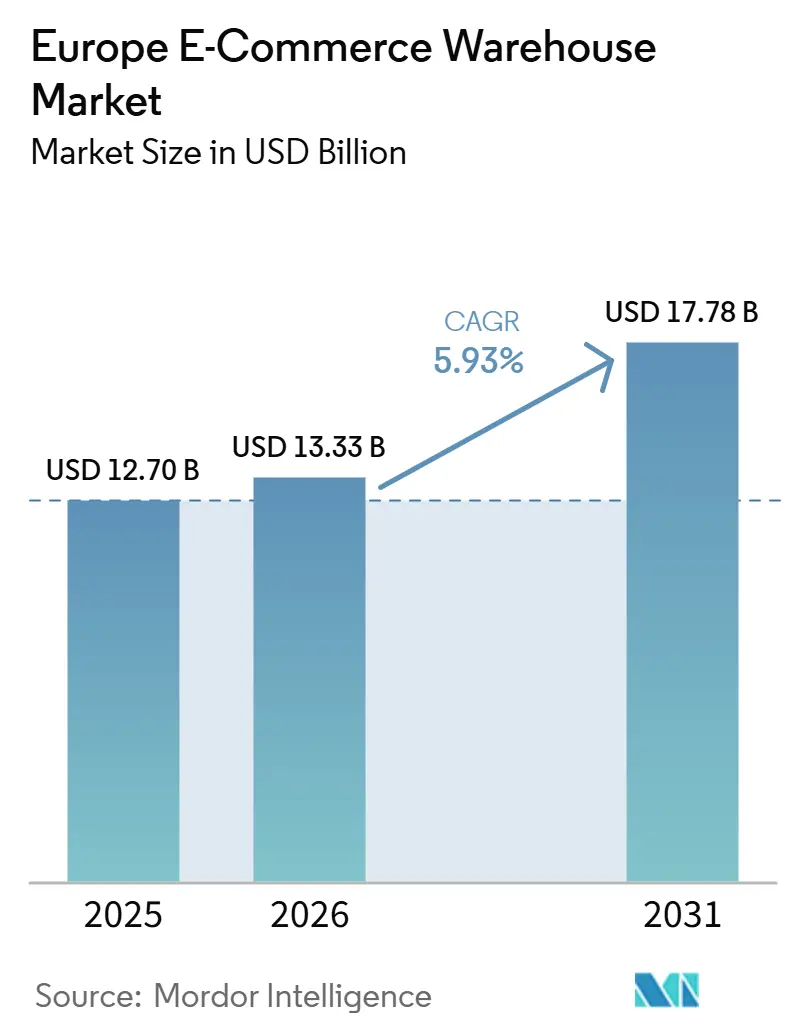

| Taille du marché de l'année de base (2025) | 12.70 Milliards de dollars |

| Taille du Marché (2026) | 13.33 Milliards de dollars |

| Taille du Marché (2031) | 17.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.93% CAGR |

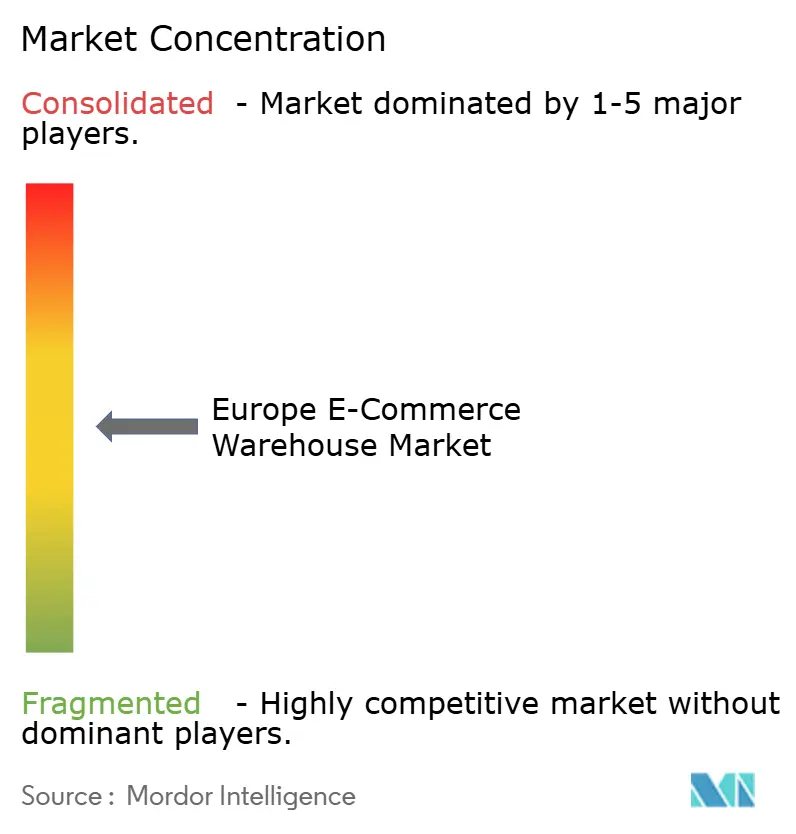

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Entrepôts E-commerce en Europe par Mordor Intelligence

La taille du Marché des Entrepôts E-commerce en Europe est projetée à 12,7 milliards USD en 2025, 13,33 milliards USD en 2026, et devrait atteindre 17,78 milliards USD d'ici 2031, avec un CAGR de 5,93 % de 2026 à 2031.

Les dépenses en capital liées à la conformité réglementaire, associées à la réglementation sur le Passeport Numérique des Produits, constituent désormais le principal moteur de croissance, obligeant les opérateurs à intégrer la traçabilité au niveau de l'article plutôt que de simplement ajouter de la surface au sol. Les modèles de commerce en direct urbain font évoluer la conception des réseaux vers des sites plus petits et plus proches capables de tenir des promesses de livraison en 30 minutes. Les installations semi-automatisées dominent aujourd'hui, mais les réseaux privés 5G réduisent le coût des modernisations vers une automatisation complète dans les bâtiments existants. Les modèles de location par abonnement suppriment les obstacles au bilan pour les détaillants de taille moyenne et accélèrent le renouvellement concurrentiel. La capacité à aligner les objectifs technologiques, de cybersécurité et de décarbonisation du Scope 3 s'impose comme l'avantage décisif sur le Marché des Entrepôts E-commerce en Europe.

Principaux enseignements du rapport

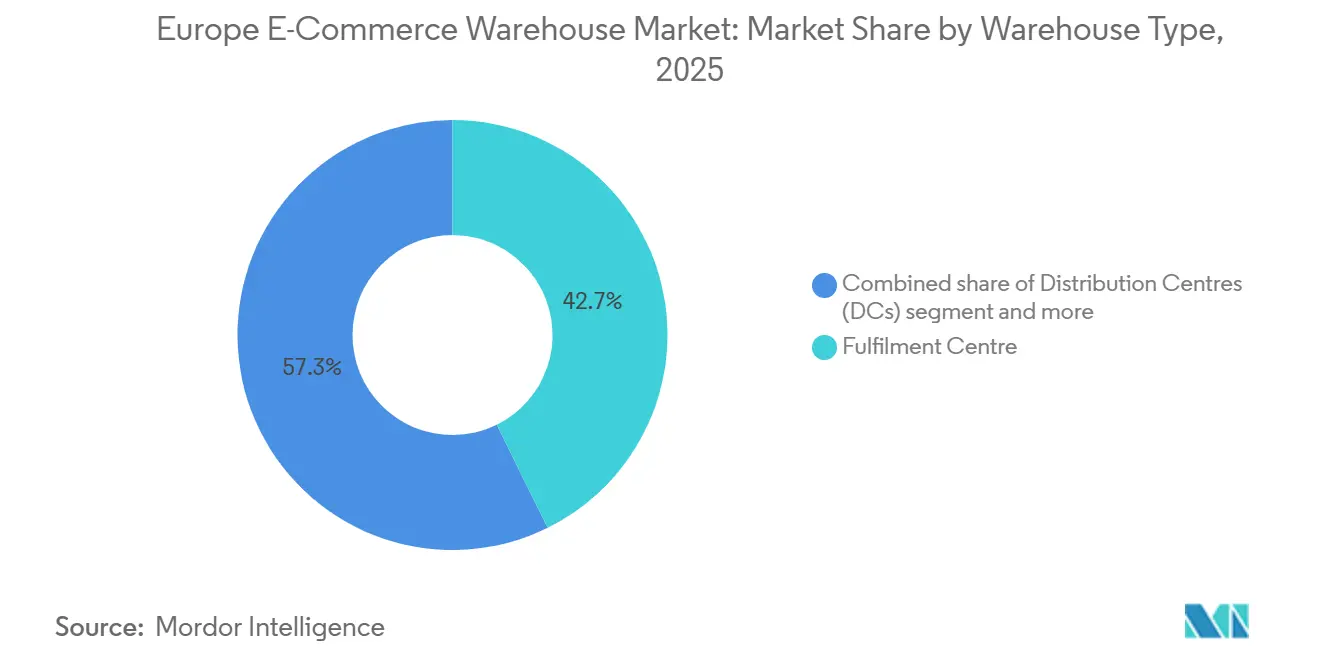

- Par type d'entrepôt, les centres de traitement des commandes ont capté 42,7 % de la part du Marché des Entrepôts E-commerce en Europe en 2025, tandis que les dark stores et les centres de micro-traitement des commandes devraient croître à un CAGR de 11,17 % jusqu'en 2031.

- Par type de service, le stockage représentait 50,51 % de la taille du Marché des Entrepôts E-commerce en Europe en 2025, tandis que la préparation et l'emballage des commandes devrait se développer à un CAGR de 10,64 % jusqu'en 2031.

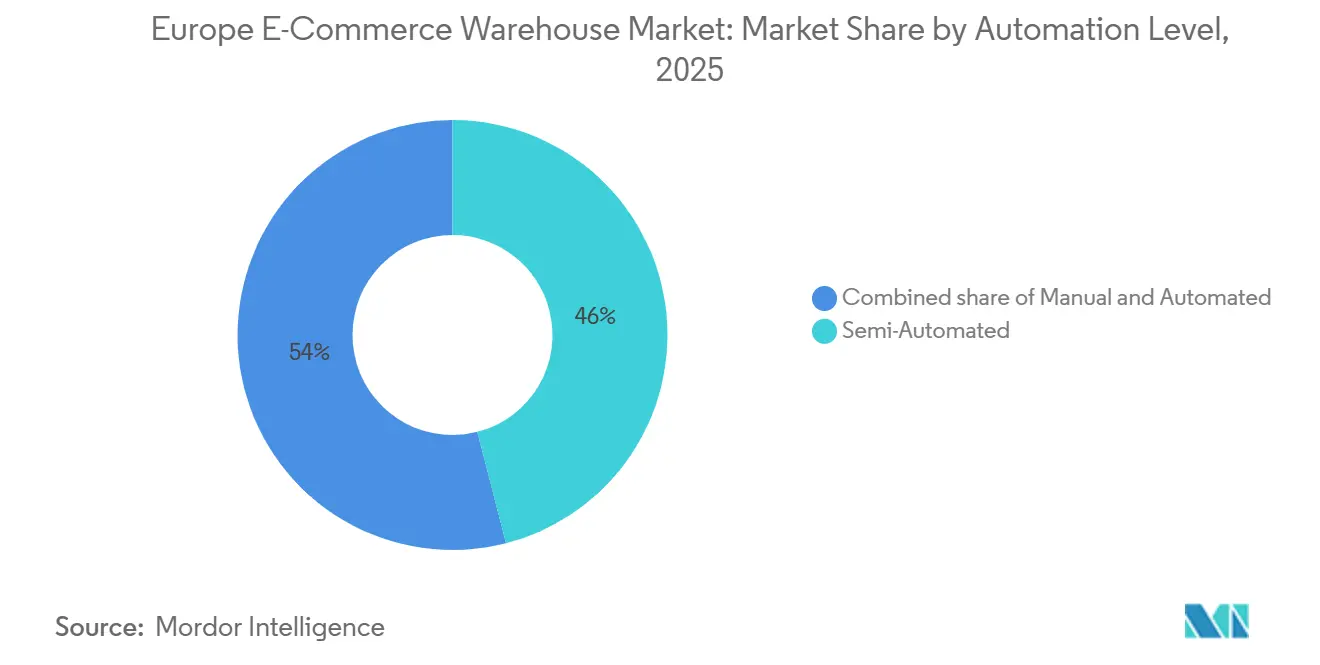

- Par niveau d'automatisation, les sites semi-automatisés détenaient 46 % du marché en 2025, et les entrepôts entièrement automatisés devraient progresser à un CAGR de 10,25 % entre 2026 et 2031.

- Par secteur d'utilisation final, l'habillement et la chaussure étaient en tête avec une part de 25,92 % en 2025 ; l'épicerie et les produits de grande consommation progressent à un CAGR de 10,75 % jusqu'en 2031.

- Par géographie, l'Allemagne représentait 15,04 % des revenus de 2025, tandis que la Pologne devrait afficher le CAGR le plus rapide à 8,72 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Entrepôts E-commerce en Europe

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le Passeport Numérique de Produit de l'UE stimulant les centres de traitement des commandes prêts pour la sérialisation | +0.9% | À l'échelle de l'UE, adoption précoce en France, aux Pays-Bas et en Allemagne | Moyen terme (2-4 ans) |

| L'essor du commerce en direct comprimant les cycles de commande, stimulant le déploiement des micro-centres de traitement | +0.8% | Centres urbains en Europe occidentale, expansion vers les capitales d'Europe orientale | Court terme (≤ 2 ans) |

| L'essor de l'épicerie en ligne en Europe du Sud accélérant les plateformes de cross-docking réfrigérées | +0.7% | Espagne, Italie, Grèce, Portugal, avec des retombées vers le sud de la France | Court terme (≤ 2 ans) |

| La décarbonisation du Scope 3 stimulant la demande de villages fret intégrés au rail | +0.6% | Corridors ferroviaires Allemagne, Pologne, Pays-Bas, Belgique | Long terme (≥ 4 ans) |

| Les réseaux privés 5G permettant la modernisation des sites industriels urbains existants avec des robots mobiles autonomes | +0.5% | Zones métropolitaines à travers l'UE | Moyen terme (2-4 ans) |

| Les modèles de location par abonnement stimulant la rénovation et les centres de retours | +0.4% | Royaume-Uni, Allemagne, pays nordiques, Benelux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le Passeport Numérique de Produit de l'UE stimulant les centres de traitement des commandes prêts pour la sérialisation

Le Passeport Numérique de Produit, en vigueur à partir de 2026, oblige chaque produit vendu dans le bloc à être accompagné d'un fichier numérique qui suit l'article tout au long de son cycle de vie.[1]Commission européenne, "Marché unique pour les produits verts," commission.europa.eu Les entrepôts doivent désormais prendre en charge l'échange de données par RFID, blockchain et API, déplaçant les investissements des rayonnages vers les systèmes d'information. Les précurseurs tels que CEVA Logistics installent déjà des scanners au niveau de l'article et des connecteurs cloud qui pérennisent les capacités. Les opérateurs incapables de répondre à la nouvelle norme risquent de perdre des clients au profit de réseaux conformes. La demande de centres logistiques de retours dédiés augmente parallèlement, car les articles retournés doivent conserver leur identité numérique lors de la remise en état et de la revente.

L'essor du commerce en direct comprimant les cycles de commande, stimulant le déploiement des micro-centres de traitement

Les sessions de commerce en direct animées par des influenceurs ont réinitialisé les attentes des consommateurs, passant de la livraison le lendemain à la livraison dans l'heure. Les opérateurs convertissent des sous-sols, des parkings et des locaux commerciaux inactifs en micro-centres de traitement des commandes situés à moins de cinq kilomètres des zones de forte densité de clientèle. L'automatisation modulaire d'AutoStore et d'Exotec permet à des sites de 5 000 mètres carrés d'égaler le débit des méga-centres traditionnels. Des détaillants tels que Jumbo ont prouvé la viabilité du modèle, en traitant les pics du commerce en direct sans augmenter les effectifs. La planification des stocks repose désormais sur des routines d'intelligence artificielle qui préchargent les références populaires avant le début des événements en direct, minimisant ainsi le risque de rupture de stock.[2]Swisslog, "Micro-traitement : La prochaine frontière," swisslog.com

L'essor de l'épicerie en ligne en Europe du Sud accélérant les plateformes de cross-docking réfrigérées

La pénétration de l'épicerie en ligne en Espagne, en Italie et en Grèce a doublé en deux ans, déclenchant une vague de projets de cross-docking réfrigéré près de Barcelone, Milan et Athènes. Ces installations consolident les chargements des fournisseurs, maintiennent l'intégrité de la chaîne du froid et expédient des commandes à températures mixtes pour la livraison du dernier kilomètre. La manutention automatisée des caisses, telle qu'utilisée par Coop Norge, est reproduite pour réduire la main-d'œuvre par commande. Les étés méditerranéens chauds exercent une pression supplémentaire sur les installations de réfrigération, poussant les opérateurs vers des bardages isolants et des refroidisseurs alimentés à l'énergie solaire pour réduire les factures d'énergie. Les audits réglementaires de sécurité alimentaire élèvent encore davantage les exigences en matière de surveillance de la température en temps réel.

La décarbonisation du Scope 3 stimulant la demande de villages fret intégrés au rail

Les détaillants doivent désormais comptabiliser les émissions de transport en amont dans leurs déclarations de Scope 3, élevant les parcs logistiques desservis par le rail du statut d'atout appréciable à celui d'actif stratégique. Des projets le long des corridors Rhin-Danube et Mer du Nord-Baltique attirent des prêts verts, tels que la facilité de 275 millions USD accordée à WDP par la Banque européenne d'investissement. Le rail réduit les émissions de transport de ligne d'environ 75 % par tonne-kilomètre par rapport au transport routier, mais la capacité de transbordement constitue le goulot d'étranglement.[3]Banque européenne d'investissement, "La BEI finance la logistique verte avec WDP," eib.org Les promoteurs ajoutent des cours à grues automatisées et des navettes à conteneurs pour surmonter cet obstacle. Les systèmes de réservation de créneaux fret aux Pays-Bas améliorent également la fiabilité des horaires pour les expéditeurs qui s'engagent sur des volumes.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La conformité à la cybersécurité NIS2 faisant gonfler les coûts informatiques pour les opérateurs PME | -0.4% | À l'échelle de l'UE, impact le plus fort sur les prestataires logistiques tiers de plus petite taille | Court terme (≤ 2 ans) |

| La pénurie de matériaux recyclés retardant les constructions conformes au niveau(S) | -0.3% | Nouveaux projets à travers l'UE | Moyen terme (2-4 ans) |

| Les normes Euro VII pour les camions augmentant les coûts de flotte du premier et du dernier kilomètre | -0.25% | Zones à faibles émissions urbaines en Europe occidentale | Moyen terme (2-4 ans) |

| Les restrictions de circulation nocturne limitant l'utilisation des installations urbaines 24h/24 et 7j/7 | -0.2% | Principales zones métropolitaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La conformité à la cybersécurité NIS2 faisant gonfler les coûts informatiques pour les opérateurs PME

Les dépenses liées à la conformité aux Passeports Numériques de Produit et à la traçabilité au niveau de l'article constituent désormais le principal moteur de croissance de l'entreposage du commerce électronique européen, forçant un passage d'une simple expansion vers des micro-sites de traitement urbains à haute technologie capables de répondre aux exigences de livraison en 30 minutes. Cette transition est soutenue par des facilités vertes de 250 millions EUR (288,02 millions USD) de la Banque européenne d'investissement accordées à des acteurs majeurs tels que WDP, permettant l'intégration de la logistique desservie par le rail et de l'automatisation alimentée par la 5G pour réduire les émissions de Scope 3 jusqu'à 75 % par rapport au transport routier. Cependant, la directive NIS2 fait considérablement gonfler les frais généraux informatiques, les coûts de conformité pour les entreprises de taille moyenne dépassant souvent 500 000 EUR (0,57 million USD) et détournant des capitaux de l'automatisation physique. En conséquence, une pénurie persistante de plus de 274 000 professionnels de la cybersécurité dans l'UE accélère la consolidation du marché, les prestataires logistiques tiers familiaux de plus petite taille cherchant à être rachetés par des groupes plus importants capables d'absorber ces charges réglementaires et techniques.

La pénurie de matériaux recyclés retardant les constructions conformes au niveau(S)

Les règles de niveau(S) de l'UE évaluent le carbone incorporé et la teneur en matériaux recyclés pour chaque nouvel entrepôt. La demande d'acier recyclé dépasse l'offre locale d'environ un tiers, obligeant les promoteurs à importer ou à attendre. Les projets visant des certifications BREEAM Outstanding glissent souvent de six à neuf mois pendant la finalisation des contrats de matériaux. Les coûts augmentent de 15 à 25 % lorsque le béton bas carbone et le bois récupéré sont obligatoires. Les promoteurs répondent par des accords d'achat à long terme et des installations de concassage sur site qui transforment les déchets de démolition en remblai structurel, mais ces deux stratégies allongent les délais de retour sur investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'entrepôt : la maturité des centres de traitement des commandes face à la disruption des micro-centres de traitement

Les centres de traitement des commandes représentaient 42,7 % de la part du Marché des Entrepôts E-commerce en Europe en 2025. Ils constituent l'ancrage des réseaux de détaillants pour la couverture nationale et le stockage de gros inventaires. Cependant, les modèles de commerce en direct et de livraison rapide orientent les capitaux vers les dark stores et les centres de micro-traitement des commandes, la catégorie à la croissance la plus rapide avec un CAGR de 11,17 % jusqu'en 2031. Ces installations de 2 000 à 5 000 mètres carrés opèrent au cœur des zones urbaines denses et s'appuient sur la robotique de type marchandise-vers-personne qui triple les cadences de préparation. Le projet Collect&Go de Colruyt a augmenté la productivité de 35 % sur un site compact, démontrant la scalabilité pour les marchandises générales.

Le pari opérationnel consiste à défendre l'économie du modèle en étoile ou à adopter la proximité distribuée. Les secteurs à forte marge, comme l'électronique grand public, privilégient désormais les micro-sites capables de stocker les stocks de ventes flash à deux kilomètres des acheteurs. Les produits en vrac et les articles saisonniers restent dans les centres de traitement des commandes de grande envergure qui bénéficient encore des économies d'espace et de l'accès aux voies ferrées. Cette double structure maintient le Marché des Entrepôts E-commerce en Europe en équilibre entre échelle et rapidité.

Par type de service : la marchandisation du stockage accélère la migration vers les services à valeur ajoutée

Le stockage représentait 50,51 % de la taille du Marché des Entrepôts E-commerce en Europe en 2025, mais il tend vers un statut de service de base au sein du Marché des Entrepôts E-commerce en Europe. La préparation et l'emballage des commandes, dont la croissance est projetée à un CAGR de 10,64 %, constituent le véritable terrain de différenciation. Des opérateurs comme Wincanton utilisent la robotique modulaire pour multiplier par cinq les cadences de préparation et garantir des délais de traitement des commandes de deux heures. La conformité croissante au Passeport Numérique des Produits intègre la sérialisation et le kitting dans les flux standard, transformant ce qui était autrefois une valeur ajoutée en prérequis incontournable.

Les contrats basés sur les résultats remplacent les frais de stockage à la palette. Les détaillants paient pour la précision des commandes et les délais de traitement, récompensant les prestataires logistiques tiers qui superposent des outils d'allocation par intelligence artificielle et des stations de contrôle qualité par vision artificielle. Les spécialistes du stockage à faible marge risquent d'être supplantés s'ils ne montent pas en gamme de services.

Par niveau d'automatisation : la domination du semi-automatisé face à la disruption permise par la 5G

Les entrepôts semi-automatisés représentaient 46 % de la taille du Marché des Entrepôts E-commerce en Europe en 2025, équilibrant l'intensité capitalistique et la flexibilité. Les sites entièrement automatisés progresseront à un CAGR de 10,25 % à mesure que les réseaux 5G réduisent la latence de contrôle et permettent aux robots mobiles autonomes d'opérer dans des bâtiments plus anciens. Les modernisations AutoStore montrent des gains de densité de stockage de 300 % sans nouvelle construction, un retour sur investissement convaincant pour les sites urbains où les prix des terrains s'envolent. La manutention manuelle subsiste pour les articles surdimensionnés ou fragiles, mais même les zones de retours font l'objet de projets pilotes avec des cobots.

Les obligations en matière de cybersécurité font également pencher le Marché des Entrepôts E-commerce en Europe vers l'automatisation, car les erreurs humaines sont à l'origine des violations de données. Les opérateurs présentent désormais les robots non seulement comme un moyen d'économiser sur la main-d'œuvre, mais aussi comme un outil de réduction des risques, un argument qui résonne auprès des secteurs réglementés.

Par secteur d'utilisation final : la maturité de l'habillement contraste avec l'accélération de l'épicerie

L'habillement et la chaussure ont contribué à hauteur de 25,92 % de la part du Marché des Entrepôts E-commerce en Europe en 2025, en raison de la complexité des références et du taux élevé de retours. Les acteurs de la mode à rotation rapide dépendent du tri au niveau de l'article et du contrôle qualité par photo, que seuls les sites à forte intensité technologique peuvent offrir. L'épicerie et les produits de grande consommation dépassent tous les autres secteurs avec un CAGR de 10,75 % à mesure que les supermarchés d'Europe du Sud se lancent en ligne. Les centres de distribution mécanisés, comme celui de Jumbo aux Pays-Bas, illustrent le niveau d'automatisation nécessaire pour maintenir les commandes réfrigérées sans erreur.

L'électronique grand public reste stable, liée aux calendriers de lancement et aux flux d'échange sous garantie, tandis que les produits pharmaceutiques s'appuient sur le contrôle de la température et le suivi sérialisé. Les meubles et articles de décoration mettent les opérateurs à l'épreuve par leur poids et leur volume, stimulant la demande de postes de préparation assistés par élévateur et de protocoles de chargement à deux personnes.

Analyse géographique

L'Allemagne a généré 15,04 % des revenus du Marché des Entrepôts E-commerce en Europe en 2025, mais la rareté des terrains près des pôles du Rhin-Ruhr et de Berlin limite les nouvelles capacités. Le marché se tourne désormais vers les opportunités de modernisation, notamment dans les bâtiments de classe B pouvant accueillir des robots mobiles autonomes après des mises à niveau 5G. Les opérateurs cherchent également à réaliser des investissements dans les énergies renouvelables bénéficiant d'avantages fiscaux pour atteindre les objectifs Scope 3 de leurs clients.

La Pologne est le moteur de croissance avec un CAGR de 8,72 % jusqu'en 2031. Plus de 35 millions de mètres carrés de stock moderne et des corridors ferroviaires est-ouest attirent des plateformes régionales de marques comme Otto Group, qui a investi 286 millions USD dans un site à Ilowa équipé d'intelligence artificielle et de robotique. Des coûts d'exploitation compétitifs et des procédures d'autorisation rapides accélèrent les cycles de projet par rapport à l'Europe occidentale.[4]Europa Property, "Le stock d'entrepôts polonais dépasse 35 millions de m²," europaproperty.com

Le Royaume-Uni, la France et les Pays-Bas sont des marchés matures mais axés sur la modernisation. La complexité du Brexit pousse les entrepôts britanniques à renforcer l'automatisation douanière, tandis que les ports néerlandais intègrent la connectivité entrepôt-rail pour des corridors verts. L'Europe du Sud voit la demande en chaîne du froid augmenter autour de Barcelone et de Milan à mesure que l'adoption de l'épicerie en ligne s'accélère. Les marchés nordiques privilégient les constructions à faible empreinte carbone utilisant de l'acier recyclé, progressant plus rapidement que la moyenne du bloc en matière de conformité aux niveaux réglementaires.

Paysage concurrentiel

Le Marché des Entrepôts E-commerce en Europe présente une concentration modérée qui se renforce à travers des méga-transactions. L'acquisition de DB Schenker par DSV pour 15,7 milliards USD crée un géant de la logistique avec 46,5 milliards USD de chiffre d'affaires, débloquant des synergies de réseau que les concurrents plus petits ne peuvent égaler. L'acquisition de Wincanton par GXO pour 953 millions USD apporte des contrats dans l'aérospatiale et la santé et diffuse le savoir-faire en automatisation sur l'ensemble de l'empreinte élargie.

La concurrence repose désormais sur le déploiement technologique plutôt que sur le simple volume cubique. GXO, DHL Supply Chain et CEVA investissent dans des tours de contrôle robotiques qui optimisent les flottes de robots mobiles autonomes dans plusieurs bâtiments. Les challengers de taille intermédiaire se concentrent sur des niches : entrepôts sérialisés pour les produits pharmaceutiques, plateformes de retours pour le commerce par abonnement et plateformes de transbordement réfrigérées en Europe du Sud. La fusion de Zenfulfillment avec Alaiko cible les boutiques en ligne du marché intermédiaire avec une tarification à la commande qui convertit les coûts fixes en coûts variables.

Les fournisseurs de capitaux récompensent la crédibilité en matière d'ESG. La Banque Européenne d'Investissement finance des toitures solaires et des réseaux de recharge pour véhicules électriques qui renforcent l'attractivité des propriétés pour les locataires de premier plan. Les groupes de capital-investissement soutiennent des spécialistes de l'automatisation proposant des centres de micro-traitement des commandes clés en main permettant aux épiciers de tester la livraison en 15 minutes sans posséder d'actifs. À mesure que la consolidation se poursuit, le pouvoir de négociation se déplace vers les locataires capables de regrouper des volumes dans plusieurs pays, renforçant l'importance stratégique des réseaux transfrontaliers.

Leaders du Secteur des Entrepôts E-commerce en Europe

-

GXO Logistics

-

ID Logistics

-

DHL Group

-

DSV A/S

-

CMA CGM Group (Including CEVA Logistics)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : CEVA a lancé un service spécialisé de logistique inverse maritime pour transporter en toute sécurité des batteries lithium-ion et des batteries de véhicules électriques usagées vers l'Europe continentale en vue d'un recyclage conforme à la réglementation.

- Juin 2025 : GXO a lancé « GXO IQ », une plateforme d'intelligence artificielle inédite dans le secteur utilisant Google Cloud et Snowflake pour orchestrer et optimiser les opérations complexes d'entrepôts de commerce électronique.

- Avril 2025 : DSV a finalisé son acquisition de DB Schenker pour 15,7 milliards USD, prévoyant 1 milliard USD de synergies annuelles d'ici 2028.

- Avril 2025 : GXO Logistics a finalisé son rachat de Wincanton pour 953 millions USD, visant 57 millions USD d'économies annuelles dans un délai de trois ans.

Périmètre du Rapport sur le Marché des Entrepôts E-commerce en Europe

| Centres de traitement des commandes |

| Centres de distribution |

| Entrepôts à chaîne du froid |

| Dark stores / Micro-centres de traitement des commandes |

| Autres (centres logistiques de retours, entrepôts sous douane, espaces à usage hybride, etc.) |

| Stockage |

| Préparation et emballage des commandes |

| Services à valeur ajoutée et autres (kitting, étiquetage) |

| Manuel |

| Semi-automatisé |

| Automatisé |

| Habillement et chaussures |

| Électronique grand public |

| Épicerie et produits de grande consommation |

| Produits pharmaceutiques, beauté et bien-être |

| Articles de maison et ameublement |

| Autres |

| Allemagne |

| Royaume-Uni |

| France |

| Pays-Bas |

| Espagne |

| Italie |

| Pologne |

| Suède |

| Belgique |

| Russie |

| Reste de l'Europe |

| Par type d'entrepôt | Centres de traitement des commandes |

| Centres de distribution | |

| Entrepôts à chaîne du froid | |

| Dark stores / Micro-centres de traitement des commandes | |

| Autres (centres logistiques de retours, entrepôts sous douane, espaces à usage hybride, etc.) | |

| Par type de service | Stockage |

| Préparation et emballage des commandes | |

| Services à valeur ajoutée et autres (kitting, étiquetage) | |

| Par niveau d'automatisation | Manuel |

| Semi-automatisé | |

| Automatisé | |

| Par secteur d'utilisation final | Habillement et chaussures |

| Électronique grand public | |

| Épicerie et produits de grande consommation | |

| Produits pharmaceutiques, beauté et bien-être | |

| Articles de maison et ameublement | |

| Autres | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Pays-Bas | |

| Espagne | |

| Italie | |

| Pologne | |

| Suède | |

| Belgique | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

À quel rythme le Marché des Entrepôts E-commerce en Europe devrait-il croître ?

Le marché devrait se développer de 12,7 milliards USD en 2025 à 17,8 milliards USD d'ici 2031, représentant un TCAC de 5,93 %.

Quel type d'entrepôt domine aujourd'hui ?

Les centres de traitement des commandes sont en tête avec 42,7 % du chiffre d'affaires 2025, bien que les micro-centres de traitement rattrapent rapidement leur retard.

Pourquoi la Pologne attire-t-elle autant de nouvelles capacités ?

La Pologne offre des coûts compétitifs, des terrains disponibles et des corridors ferroviaires stratégiques, conduisant à une prévision de TCAC de 8,72 % jusqu'en 2031.

Comment les opérateurs abordent-ils les émissions de Scope 3 ?

De nombreux promoteurs privilégient désormais les villages fret intégrés au rail et investissent dans des toitures solaires et des flottes de véhicules électriques pour réduire le carbone lié au transport.

Quel impact Euro VII aura-t-il sur les stratégies de flotte ?

La norme impose des modernisations coûteuses ou des mises à niveau vers l'électrique pour les flottes de livraison, augmentant les dépenses d'exploitation du premier et du dernier kilomètre.

Quelle réglementation redéfinit les exigences de traçabilité ?

Le Passeport Numérique de Produit de l'UE, en vigueur à partir de 2026, impose la sérialisation au niveau de l'article tout au long de la chaîne d'approvisionnement.

Dernière mise à jour de la page le: