Taille et part du marché des GPU discrets en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

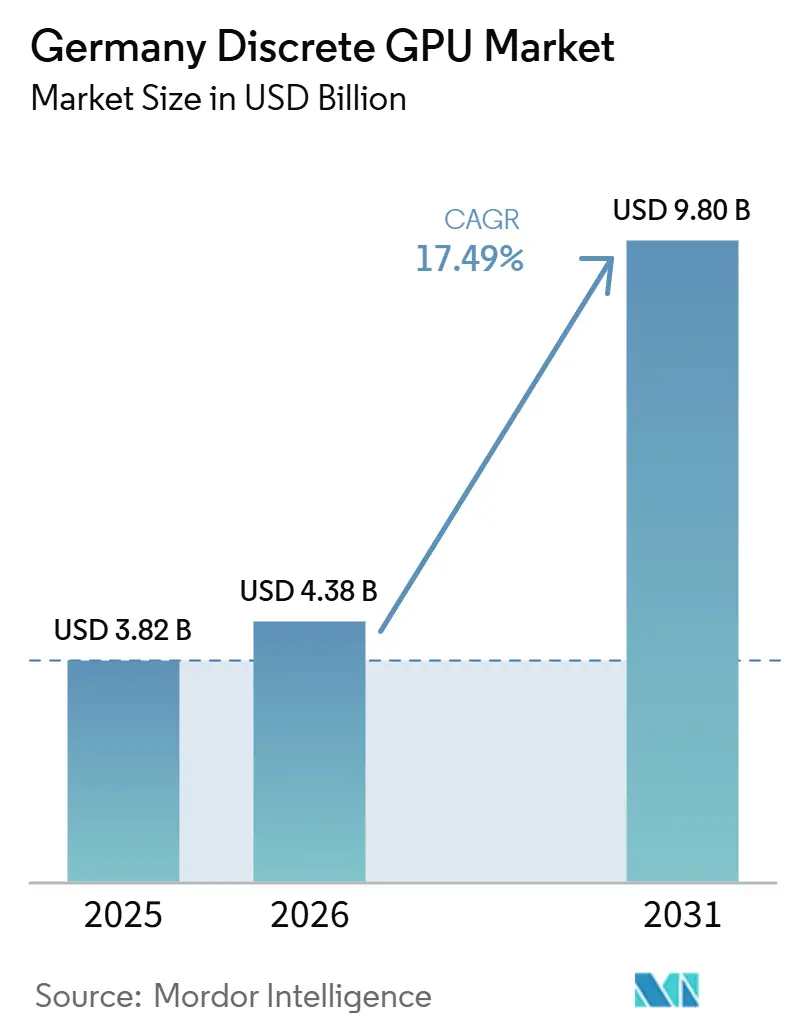

| Taille du marché de l'année de base (2025) | 3.82 Milliards de dollars |

| Taille du Marché (2026) | 4.38 Milliards de dollars |

| Taille du Marché (2031) | 9.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.49% CAGR |

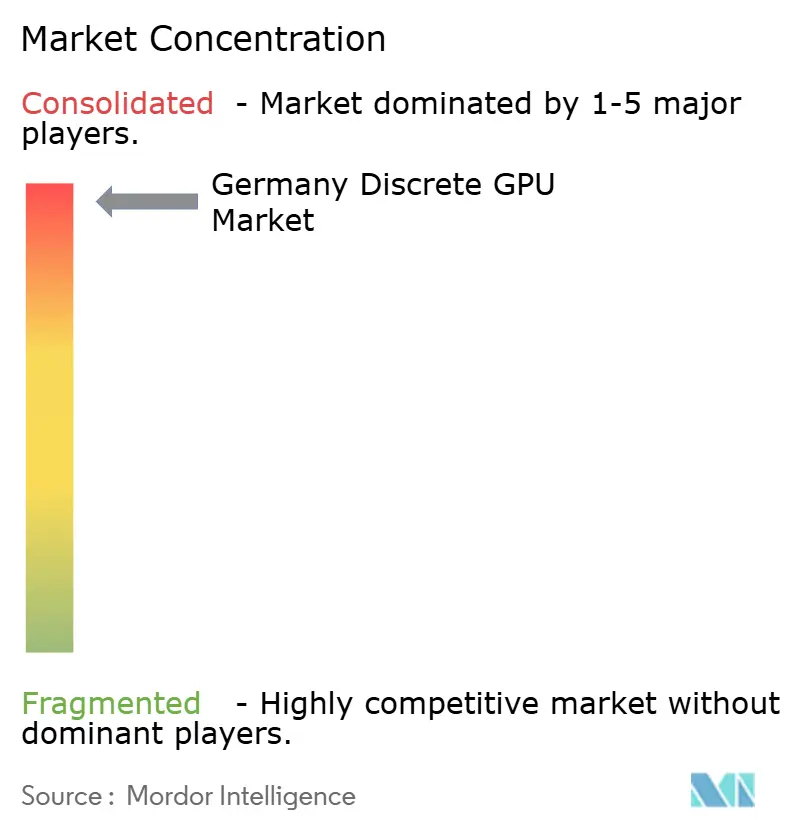

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des GPU discrets en Allemagne par Mordor Intelligence

La taille du marché des GPU discrets en Allemagne devrait passer de 3,82 milliards USD en 2025 à 4,38 milliards USD en 2026, pour atteindre 9,80 milliards USD d'ici 2031, avec un TCAC de 17,49 % sur la période 2026-2031. Une montée en puissance des investissements dans l'IA souveraine, la modernisation rapide des centres de données nationaux et des mandats stricts en matière d'efficacité énergétique reconfigurent les schémas de demande. Les acheteurs d'entreprise bénéficient désormais d'une allocation prioritaire, et plus de 35 000 accélérateurs de classe Blackwell ont été installés dans des salles de serveurs allemandes entre fin 2025 et début 2026, augmentant la capacité nationale de calcul IA d'environ 50 %. Parallèlement, le programme fédéral IPCEI Microélectronique a alloué plus de 3 milliards EUR (3,39 milliards USD) pour stimuler la production nationale de puces, en favorisant les projets ciblant l'IA, la fusion de capteurs et l'électronique de puissance. Les jeux vidéo et la visualisation professionnelle continuent de soutenir une base de consommateurs dynamique, mais les volumes de GPU grand public ont chuté de plus de 70 % alors que les distributeurs réorientaient les livraisons vers les opérateurs cloud. L'architecture mémoire se bifurque : si la GDDR représente la majorité des ventes en volume, les accélérateurs équipés de HBM constituent le véritable moteur de croissance, les gains en bande passante l'emportant sur les surcoûts.

Principaux enseignements du rapport

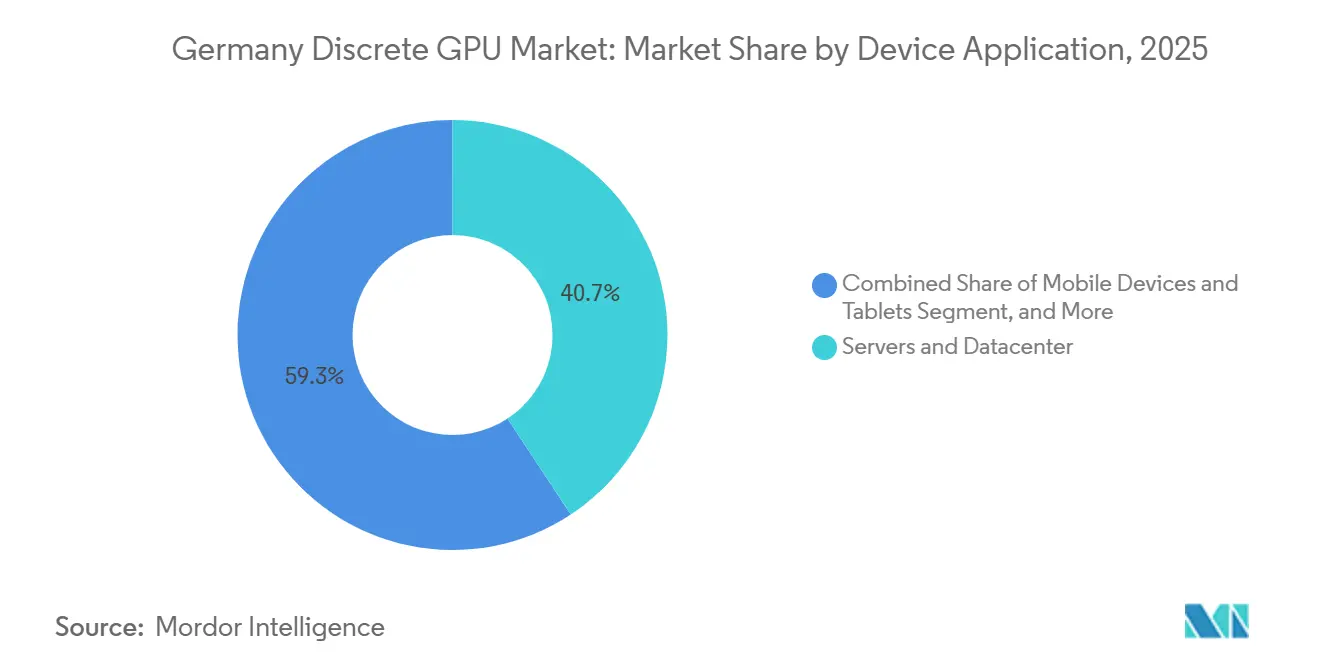

- Par application d'appareil, les serveurs et accélérateurs de centres de données ont dominé avec une part de revenus de 40,73 % en 2025, tandis que ce même segment devrait se développer à un TCAC de 17,75 % jusqu'en 2031.

- Par type de mémoire, les produits à base de GDDR ont capté 71,29 % des revenus de 2025, tandis que les GPU équipés de HBM devraient atteindre un TCAC de 17,93 % d'ici 2031.

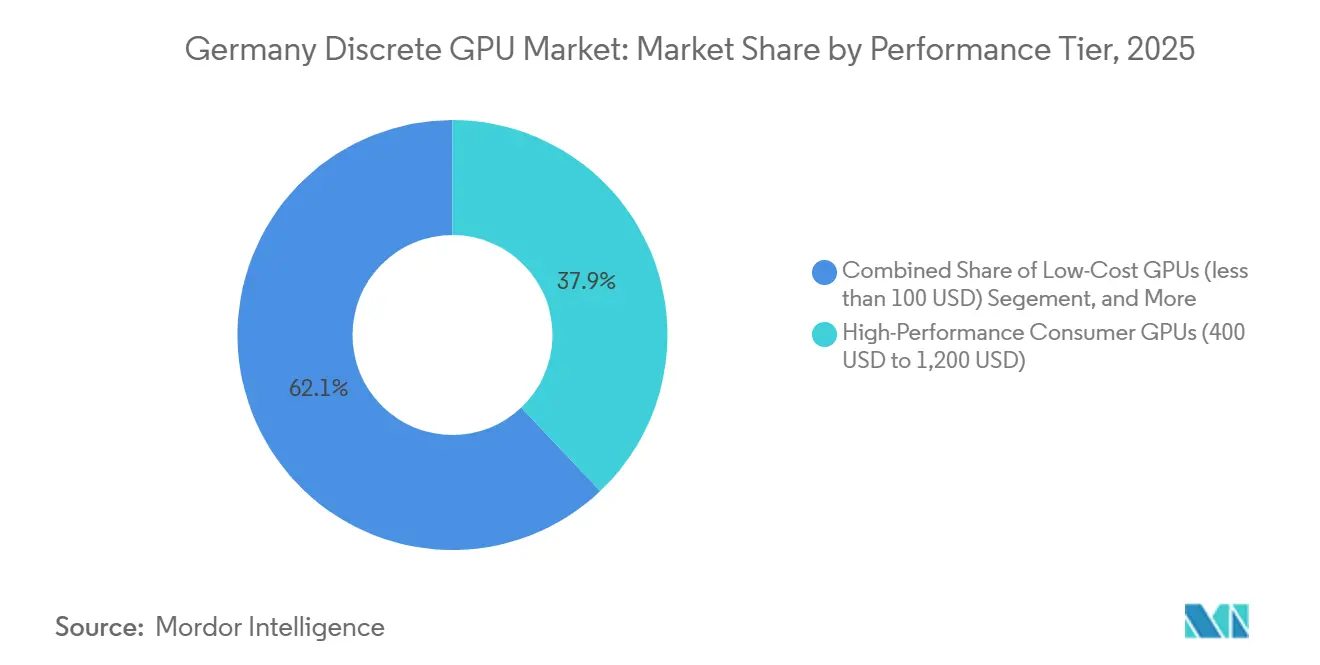

- Par niveau de performance, les cartes grand public haute performance ont représenté 37,93 % des revenus de 2025, tandis que les GPU pour centres de données dont le prix dépasse 1 200 USD affichent les perspectives de croissance les plus rapides, à 17,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des GPU discrets en Allemagne

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Impact |

|---|---|---|---|

| Demande croissante de charges de travail IA et HPC dans les centres de données allemands | +5.8% | Allemagne (Munich, Francfort, Lübbenau) et projets de cloud souverain à l'échelle de l'UE | Moyen terme (2 à 4 ans) |

| Écosystème robuste de jeux PC et d'esports en Allemagne | +3.2% | Pôles nationaux de jeux vidéo | Court terme (≤ 2 ans) |

| Adoption croissante de stations de travail accélérées par GPU pour la visualisation professionnelle | +2.9% | Pôles automobiles de Stuttgart et Munich | Moyen terme (2 à 4 ans) |

| Mandats d'efficacité énergétique favorisant la modernisation vers des nœuds GPU avancés | +2.4% | Constructions pilotées par la conformité en Allemagne et dans l'UE | Moyen terme (2 à 4 ans) |

| Subventions fédérales pour l'investissement dans les semi-conducteurs dans le cadre de l'IPCEI | +1.8% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Projets pilotes d'informatique en périphérie Industrie 4.0 nécessitant des GPU discrets embarqués | +1.4% | Régions manufacturières (Bade-Wurtemberg, Rhénanie-du-Nord-Westphalie, Bavière) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de charges de travail IA et HPC dans les centres de données allemands

La stratégie d'IA souveraine de l'Allemagne a orienté l'offre de GPU vers les racks d'entreprise. Le campus Tucherpark de Deutsche Telekom à Munich exploite plus de 1 000 systèmes DGX B200, chacun consommant 12 MW d'énergie renouvelable et délivrant près d'un demi-exaflop de calcul. Les premiers adoptants, notamment Siemens, Agile Robots et Quantum Systems, entraînent des jumeaux numériques et des charges de travail de simulation localement pour se conformer aux règles de résidence des données de l'UE. Des clusters GPU similaires à Jülich, Fribourg-en-Brisgau et Hambourg portent le total national à près de 40 000 nouveaux accélérateurs, provoquant des pénuries pour les consommateurs à mesure que les allocations au détail se réduisent.

Écosystème robuste de jeux PC et d'esports en Allemagne

Les joueurs allemands ont dépensé 9,4 milliards EUR (10,6 milliards USD) en 2025, avec des dépenses matérielles en hausse de 12 % d'une année sur l'autre. Malgré cet engouement, les ventes hebdomadaires de GPU discrets chez les principaux détaillants ont chuté d'environ 2 800 cartes à 675, témoignant d'un effondrement de 76 % en volume. L'élasticité des prix reste élevée : les prix de vente moyens ont atteint 1 100 EUR (1 243 USD) pour NVIDIA et 585 EUR (661 USD) pour AMD, mais les revenus ont tout de même progressé.[2]Game – Verband der deutschen Games-Branche, "Marktdaten 2025," game.deLes subventions fédérales pour les studios de jeux ont atteint 125 millions EUR (141 millions USD) en 2026, garantissant un flux régulier de titres nationaux reposant sur des graphismes haut de gamme.[1]NVIDIA Corporate Blog, "Introducing DGX B200 and Blackwell Architecture," nvidia.com

Adoption croissante de stations de travail accélérées par GPU pour la visualisation professionnelle

Les entreprises automobiles et d'ingénierie migrent la simulation de crash, la modélisation aérodynamique et la création de jumeaux numériques vers des stations de travail RTX PRO et Radeon PRO locales. Une carte RTX PRO 4000 Blackwell délivre désormais jusqu'à 1 000 INT8 TOPS, réduisant les cycles de prototypage de plusieurs semaines à quelques heures. Les équipementiers préfèrent le matériel sur site pour protéger la propriété intellectuelle et satisfaire aux exigences de la norme ISO 26262. Cette évolution fait monter les prix de vente moyens des GPU pour stations de travail à 2 500-4 000 EUR (2 825-4 520 USD) et consolide la demande du marché des GPU discrets en Allemagne parmi les utilisateurs professionnels.

Mandats d'efficacité énergétique favorisant la modernisation vers des nœuds GPU avancés

La loi sur l'efficacité énergétique impose un plafond de PUE de 1,2 pour les nouveaux centres de données à partir de juillet 2026 et favorise l'adoption du refroidissement liquide. Les opérateurs qui ne respectent pas ce seuil s'exposent à des amendes de 100 000 EUR (113 000 USD). Les systèmes à base de Blackwell consomment 30 à 40 % moins d'énergie par unité de calcul que les cartes Hopper précédentes, permettant aux centres de données d'atteindre la conformité sans réduire leur capacité. Les objectifs de réutilisation de la chaleur résiduelle, fixés à un facteur de réutilisation de l'énergie de 20 % d'ici 2028, accélèrent encore les cycles de remplacement des GPU datant de 2019.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Perturbations de la chaîne d'approvisionnement et pénuries de GPU | -3.6% | Mondial, aigu en Allemagne | Court terme (≤ 2 ans) |

| Coût initial élevé des GPU haute performance | -2.8% | Allemagne, notamment les PME et les consommateurs | Moyen terme (2 à 4 ans) |

| Réglementations environnementales strictes de l'UE augmentant les coûts du cycle de vie | -1.9% | Allemagne et UE | Moyen terme (2 à 4 ans) |

| Concurrence des GPU intégrés dans les segments d'entrée de gamme | -1.2% | Catégories mobiles et ordinateurs portables | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Perturbations de la chaîne d'approvisionnement et pénuries de GPU

Les lignes d'encapsulation CoWoS limitées de TSMC et la faible disponibilité de la HBM3E de SK Hynix, Micron et Samsung ont poussé les stocks de détail allemands à des niveaux historiquement bas. Les prix en magasin pour une RTX 5090 dépassent 4 000 USD, soit le double du prix de lancement conseillé, et même les cartes milieu de gamme d'AMD font face à des délais de plusieurs semaines. La politique de cloud souverain du gouvernement intensifie la pression, les opérateurs verrouillant des commandes en gros et marginalisant les circuits grand public.

Coût initial élevé des GPU haute performance

Un nœud DGX B200 à huit GPU est affiché à plus de 300 000 USD, ce qui place la propriété hors de portée de la plupart des entreprises du marché intermédiaire. Si les offres de GPU en tant que service abaissent les barrières à l'entrée, elles introduisent une dépendance vis-à-vis des fournisseurs et une tarification opaque. Dans le domaine du jeu vidéo, un cycle de remplacement de trois ans est menacé, les cartes haut de gamme coûtant désormais plusieurs fois les normes historiques.[3]TechInsights Analysts, "Global HBM Market Share 2025," techinsights.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application d'appareil : les accélérateurs de centres de données portent la croissance

Les serveurs et accélérateurs de centres de données ont contribué à hauteur de 40,73 % des revenus de 2025 à la part du marché des GPU discrets en Allemagne, reflétant l'installation rapide de clusters d'IA souveraine. Le segment devrait afficher un TCAC de 17,75 % jusqu'en 2031, ce qui en fait le pilier central de la croissance du marché des GPU discrets en Allemagne. Les PC grand public et les stations de travail professionnelles forment ensemble le deuxième pilier, mais leurs volumes ont fortement chuté à mesure que l'offre se détourne vers les racks d'entreprise. Les consoles de jeux et les appareils portables restent une niche car ils intègrent des APU personnalisés plutôt que des cartes discrètes, tandis que les GPU intégrés dans les ordinateurs portables fins et légers érodent davantage la demande d'entrée de gamme.

La taille du marché des GPU discrets en Allemagne pour les serveurs continuera de croître à mesure que Deutsche Telekom, Google et le Groupe Schwarz ajouteront collectivement plus de 30 000 accélérateurs supplémentaires sur des sites dont l'achèvement est prévu d'ici 2027. Les serveurs en périphérie automobiles exploitant des jumeaux numériques, ainsi que les passerelles Industrie 4.0 nécessitant une inférence locale, renforcent l'adoption à long terme. À l'inverse, les catégories mobiles et tablettes s'appuient sur des SoC à base d'ARM avec des GPU intégrés, réduisant les taux d'attachement des GPU discrets.

Par type de mémoire : la HBM progresse dans un contexte de domination de la GDDR

Les cartes équipées de GDDR ont capté 71,29 % des revenus de 2025 et dominent toujours les expéditions en volume, ancrant les configurations de jeux grand public et les stations de travail mobiles. Les premiers appareils GDDR7 atteignent 32 à 48 Gbps par broche, mais les considérations de coût maintiennent de nombreuses cartes sur la GDDR6. Les accélérateurs à base de HBM devraient toutefois croître à 17,93 %, surpassant tous les autres segments de mémoire sur le marché des GPU discrets en Allemagne.

La taille du marché des GPU discrets en Allemagne liée aux piles HBM augmente car l'entraînement de grands modèles de langage nécessite une bande passante supérieure à 1 To/s par package. La H200 de NVIDIA et la MI300X d'AMD, toutes deux équipées de HBM3E, dominent les commandes d'entreprise, tandis que l'échantillonnage de la HBM4 annonce un nouveau bond de bande passante à 2-2,5 To/s. Les goulots d'étranglement de l'offre persistent, SK Hynix contrôlant à lui seul environ 62 % des démarrages de tranches, mais les contrats à long terme avec les hyperscalers allemands garantissent une empreinte croissante.

Par niveau de performance : les cartes de niveau entreprise prennent la tête

Les produits grand public haute performance, dont le prix est compris entre 400 et 1 200 USD, ont conservé une part de revenus de 37,93 % en 2025, mais font face à des contraintes d'offre et d'accessibilité. Le segment grand public voit la RX 9060 XT d'AMD et l'Arc B70 d'Intel se disputer les acheteurs soucieux de leur budget. Pendant ce temps, les GPU pour centres de données dont le prix dépasse 1 200 USD afficheront le TCAC le plus rapide, à 17,98 % jusqu'en 2031, ce qui en fait le principal moteur de l'expansion du marché des GPU discrets en Allemagne.

La part du marché des GPU discrets en Allemagne détenue par les accélérateurs ultra-haut de gamme s'accroît car chaque déploiement d'IA souveraine absorbe des milliers de cartes à 30 000-40 000 USD pièce. Des modèles de financement tels que la capacité réservée et les accords de cession-bail élargissent l'accès aux entreprises de taille intermédiaire, mais la sensibilité aux prix limite encore la pénétration dans les petites entreprises. Les graphiques intégrés empiètent sur le territoire en dessous de 100 USD, plafonnant effectivement l'adoption des GPU discrets dans les ordinateurs portables d'entrée de gamme.

Analyse géographique

Munich ancre le marché des GPU discrets en Allemagne grâce au hub Tucherpark de Deutsche Telekom, d'une valeur de 1 milliard EUR (1,13 milliard USD), qui déploie 10 000 cartes Blackwell pour l'industrie locale. Francfort suit, où l'installation de Google, d'une valeur de 5,5 milliards EUR (6,21 milliards USD), déploie jusqu'à 15 000 GPU pour étendre son empreinte cloud européenne. Lübbenau, dans le Brandebourg, abrite le complexe du Groupe Schwarz, d'une valeur de 11 milliards EUR (12,4 milliards USD), dédié à l'IA pour le commerce de détail, signalant un déplacement vers l'est du centre de gravité des centres de données.

Le corridor automobile de Stuttgart stimule les ventes de stations de travail, Mercedes-Benz, Porsche et Bosch adoptant des configurations RTX PRO pour la simulation ADAS. La Bavière et le Bade-Wurtemberg bénéficient des retombées des subventions IPCEI, tandis que la Rhénanie-du-Nord-Westphalie et la Saxe accusent un retard en matière de nouvelles capacités GPU malgré de solides bases manufacturières. Le supercalculateur JUPITER à Jülich atténue certaines préoccupations de latence pour les PME de l'Ouest, mais les entreprises de Saxe dépendent toujours des tranches cloud de Munich, ce qui engendre des surcoûts.

La réglementation façonne le déploiement géographique. Les nouveaux sites doivent atteindre un PUE de 1,2 et un facteur de réutilisation de l'énergie de 10 % à partir de mi-2026, favorisant l'adoption du refroidissement liquide et la colocalisation avec les réseaux de chauffage urbain. Les opérateurs dans les régions plus froides, comme Leipzig, peuvent exploiter les températures ambiantes pour atteindre les objectifs plus facilement, tandis que les installations urbaines de Munich investissent massivement dans des boucles de refroidissement avancées exploitant le ruisseau Eisbach. Ces dynamiques de conformité concentrent davantage les investissements du marché des GPU discrets en Allemagne dans les zones disposant d'un accès aux énergies renouvelables et de dispositifs municipaux de réutilisation de la chaleur.

Paysage concurrentiel

NVIDIA contrôle environ 80 à 85 % du segment des centres de données allemands grâce à une stratégie d'intégration verticale et d'accords d'approvisionnement exclusifs. Sa plateforme Vera Rubin associe des CPU, des GPU et des structures Ethernet personnalisés, renforçant l'enfermement dans l'écosystème pour les clients qui dépendent déjà de CUDA. AMD se distingue par des arguments de rapport performance-prix : la Radeon RX 9070 XT est proposée à environ 20 % de moins que la RTX 5080 de NVIDIA au lancement, tandis que la MI300X pousse 192 Go de HBM3E pour se différencier sur la capacité mémoire. Intel mise sur l'Arc Pro B70 et son projet d'usine à Magdebourg, d'une valeur de 30 milliards EUR (33,9 milliards USD), pour signaler une sécurité d'approvisionnement à long terme, séduisant les acheteurs de stations de travail méfiants face aux chocs d'allocation.

Les partenaires fabricants de cartes additionnelles tels que Palit, Gainward, Sapphire et PowerColor maintiennent la disponibilité au détail, mais leur sort dépend des allocations de puces en amont. Dans la visualisation professionnelle, NVIDIA maintient sa domination en proposant des pilotes certifiés pour Siemens NX et Autodesk Inventor, mais AMD gagne des parts incrementales dans les clusters automobiles grâce à une validation ISV compétitive. La chaîne d'outils oneAPI d'Intel gagne du terrain dans les laboratoires universitaires à la recherche d'une alternative aux standards ouverts.

Les entrants perturbateurs, Graphcore, Tenstorrent et SiPearl, courtisent des déploiements HPC de niche mais peinent avec la maturité logicielle. La conformité est devenue un facteur de différenciation : les fournisseurs qui proposent des piles de sécurité ISO 26262, des conceptions de référence prêtes pour le refroidissement liquide et des calculateurs de PUE remportent les appels d'offres des opérateurs cherchant à respecter la loi sur l'efficacité énergétique. Par conséquent, le marché des GPU discrets en Allemagne se consolide autour des fournisseurs qui contrôlent à la fois le silicium et l'écosystème environnant.

Leaders du secteur des GPU discrets en Allemagne

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Imagination Technologies Limited

ARM Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : Deutsche Telekom et NVIDIA ont achevé un centre de données IA à Munich d'une valeur de 1 milliard EUR (1,13 milliard USD), installant 10 000 GPU Blackwell pour des charges de travail de cloud souverain.

- Mars 2026 : Intel a dévoilé l'Arc Pro B70 à 949 USD, intégrant 32 Go de GDDR6 et ciblant l'inférence IA dans les stations de travail allemandes.

- Mars 2026 : AMD a lancé la Radeon RX 9070 XT à 599 USD et la RX 9070 à 549 USD, toutes deux dotées d'accélérateurs IA de deuxième génération.

Périmètre du rapport sur le marché des GPU discrets en Allemagne

Un GPU discret, ou unité de traitement graphique discrète, est un composant matériel dédié conçu exclusivement pour gérer le rendu graphique et les tâches de calcul parallèle, fonctionnant indépendamment de l'unité centrale de traitement (CPU) avec sa propre mémoire vidéo dédiée (VRAM) et ses propres circuits d'alimentation.

Le rapport sur le marché des GPU discrets en Allemagne est segmenté par application d'appareil (appareils mobiles et tablettes, PC et stations de travail, serveurs et accélérateurs de centres de données, consoles de jeux et appareils portables, automobile/ADAS et autres appareils embarqués et en périphérie), type de mémoire (GPU à base de GDDR et GPU à base de HBM) et niveau de performance (GPU bas de gamme (moins de 100 USD), GPU grand public (100 USD à 400 USD), GPU grand public haute performance (400 USD à 1 200 USD) et GPU pour centres de données/accélérateurs IA (plus de 1 200 USD)). Les prévisions du marché sont fournies en termes de valeur (USD).

| Appareils mobiles et tablettes |

| PC et stations de travail |

| Serveurs et accélérateurs de centres de données |

| Consoles de jeux et appareils portables |

| Automobile / ADAS |

| Autres appareils embarqués et en périphérie |

| GPU à base de GDDR |

| GPU à base de HBM |

| GPU bas de gamme (moins de 100 USD) |

| GPU grand public (100 USD à 400 USD) |

| GPU grand public haute performance (400 USD à 1 200 USD) |

| GPU pour centres de données / accélérateurs IA (plus de 1 200 USD) |

| Par application d'appareil | Appareils mobiles et tablettes |

| PC et stations de travail | |

| Serveurs et accélérateurs de centres de données | |

| Consoles de jeux et appareils portables | |

| Automobile / ADAS | |

| Autres appareils embarqués et en périphérie | |

| Par type de mémoire | GPU à base de GDDR |

| GPU à base de HBM | |

| Par niveau de performance | GPU bas de gamme (moins de 100 USD) |

| GPU grand public (100 USD à 400 USD) | |

| GPU grand public haute performance (400 USD à 1 200 USD) | |

| GPU pour centres de données / accélérateurs IA (plus de 1 200 USD) |

Questions clés auxquelles le rapport répond

Quel sera le volume des dépenses du marché des GPU discrets en Allemagne d'ici 2031 ?

La taille du marché des GPU discrets en Allemagne devrait atteindre environ 9,80 milliards USD d'ici 2031, portée par les déploiements de centres de données d'IA souveraine et les cycles de renouvellement des stations de travail.

Quelle application capte le plus de valeur en Allemagne pour les GPU discrets ?

Les serveurs et accélérateurs de centres de données détiennent déjà environ 41 % des revenus et devraient connaître la croissance la plus rapide avec un TCAC de 17,75 %, reflétant la préférence des entreprises pour le calcul IA sur site.

Pourquoi les prix des GPU au détail en Allemagne sont-ils si élevés en 2026 ?

L'offre est contrainte par les pénuries de HBM et les précommandes des centres de données, poussant les prix en magasin des cartes grand public phares telles que la RTX 5090 au-delà de 4 000 USD.

Quel rôle jouent les réglementations sur l'efficacité énergétique dans la demande allemande de GPU ?

La loi sur l'efficacité énergétique exige que les nouveaux centres de données fonctionnent à un PUE de 1,2 ou mieux à partir de mi-2026, favorisant l'adoption rapide de cartes Blackwell et MI300X refroidies par liquide qui offrent des performances supérieures par watt.

Dernière mise à jour de la page le: