Taille et part du marché des GPU discrets en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

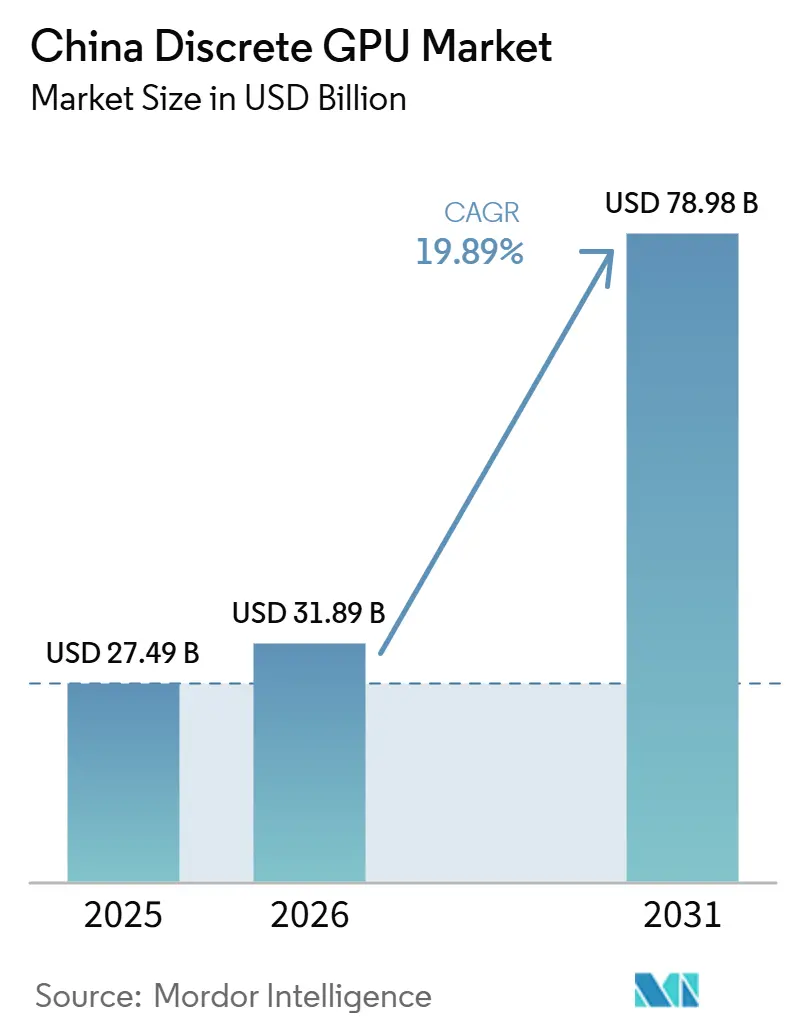

| Taille du marché de l'année de base (2025) | 27.49 Milliards de dollars |

| Taille du Marché (2026) | 31.89 Milliards de dollars |

| Taille du Marché (2031) | 78.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.89% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des GPU discrets en Chine par Mordor Intelligence

La taille du marché des GPU discrets en Chine devrait progresser de 27,49 milliards USD en 2025 et 31,89 milliards USD en 2026 pour atteindre 78,98 milliards USD d'ici 2031, enregistrant un CAGR de 19,89 % entre 2026 et 2031. La demande se déplace des cartes graphiques grand public orientées jeux vers les accélérateurs de centres de données qui alimentent l'entraînement de grands modèles de langage, l'inférence basée sur le cloud et les plateformes d'autonomie automobile. Les hyperscalers nationaux concluent des accords d'approvisionnement pluriannuels, les constructeurs automobiles intègrent des puces graphiques à haut débit dans les architectures de calcul des véhicules électriques, et les gouvernements provinciaux subventionnent les capacités de fabrication, ce qui augmente les volumes unitaires et les prix de vente moyens. Le marché est simultanément confronté aux contrôles à l'exportation des États-Unis qui plafonnent les performances et redirigent les commandes vers des composants de milieu de gamme conformes, une dynamique qui stimule une innovation rapide parmi les concepteurs fabless nationaux. L'architecture mémoire est également en mutation, la mémoire à haute bande passante gagnant du terrain sur les configurations GDDR héritées à mesure que les charges de travail d'entraînement exigent des densités de bande passante supérieures à 3 To s⁻¹. Collectivement, ces vecteurs soutiennent une forte visibilité des revenus pour les fournisseurs capables d'équilibrer les exigences de coût, de puissance et de conformité tout en soutenant l'écosystème logiciel en évolution.

Points clés du rapport

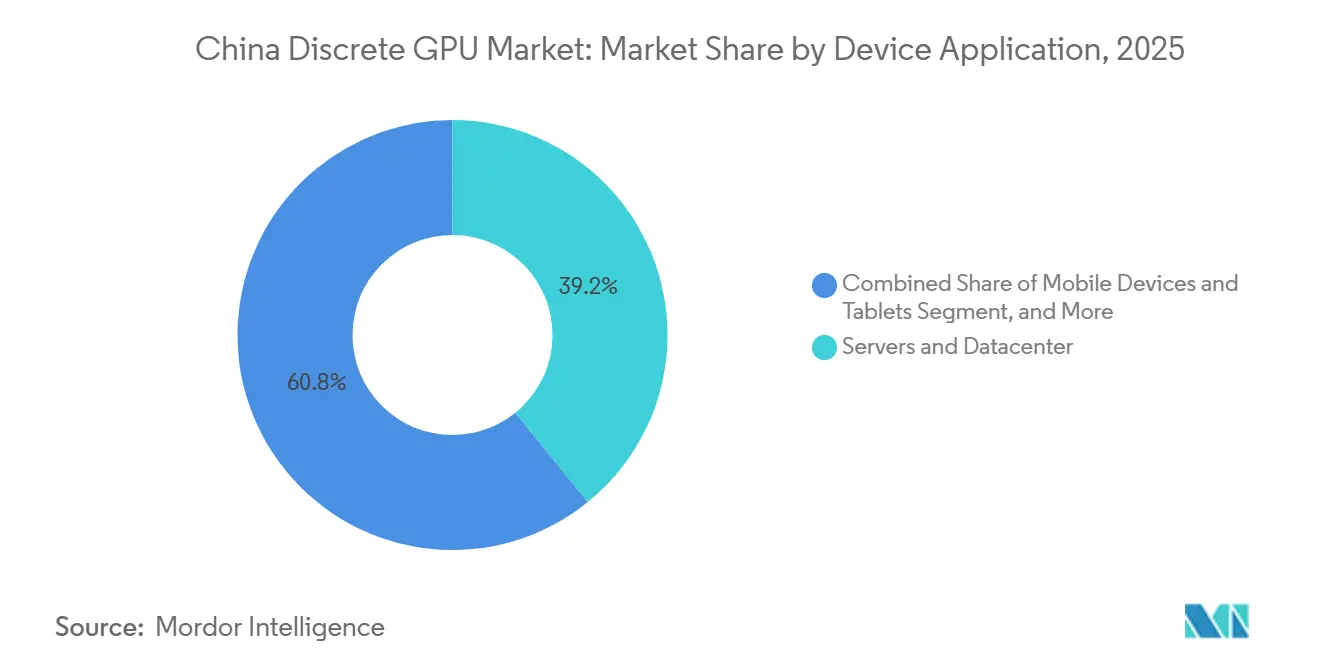

- Par application d'appareil, les serveurs et accélérateurs de centres de données ont représenté 39,17 % de la part du marché des GPU discrets en Chine en 2025 et progressent à un CAGR de 20,53 % jusqu'en 2031.

- Par type de mémoire, les cartes à base de GDDR ont dominé avec 68,48 % de la part du marché des GPU discrets en Chine en 2025, tandis que les produits équipés de HBM devraient croître à un CAGR de 20,98 % jusqu'en 2031.

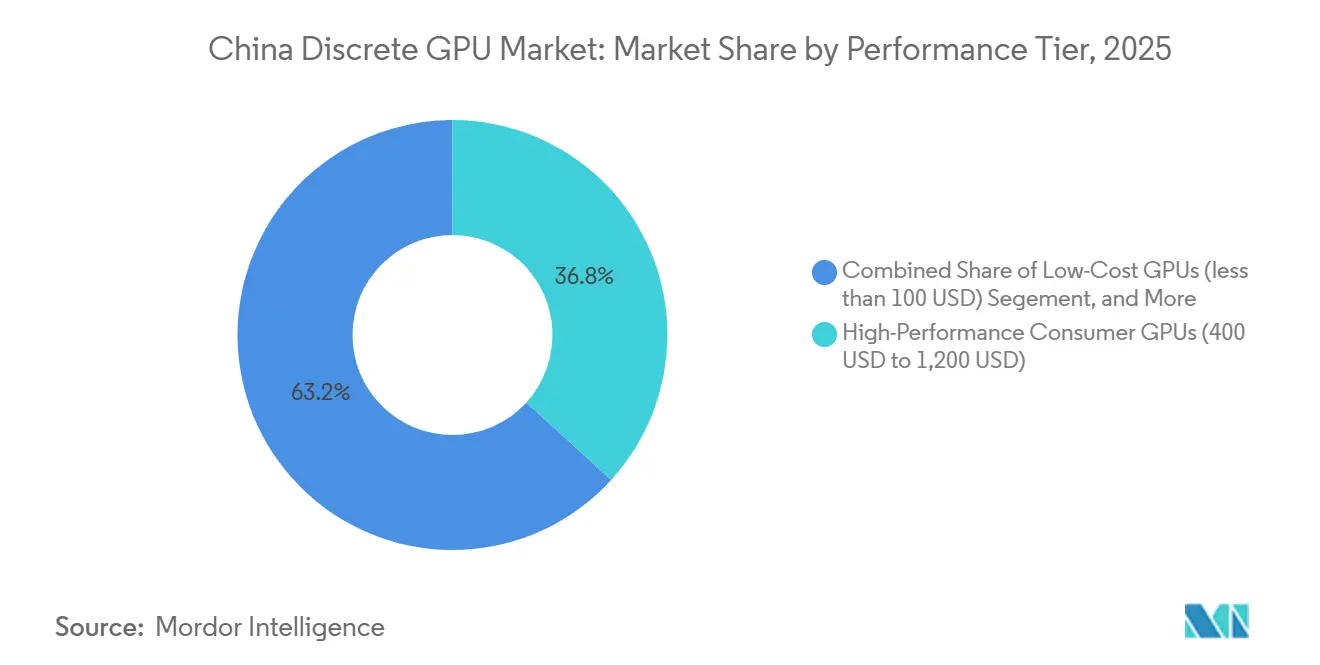

- Par niveau de performance, les cartes grand public haute performance ont détenu 36,77 % de la taille du marché des GPU discrets en Chine en 2025, et les GPU de centres de données dont le prix dépasse 1 200 USD enregistrent le CAGR le plus rapide à 20,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des GPU discrets en Chine

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante pour les charges de travail d'entraînement et d'inférence d'IA dans les centres de données hyperscale chinois | +6.8% | Pékin, Shanghai, Shenzhen, Hangzhou | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales à l'autosuffisance nationale en semi-conducteurs et à l'innovation en matière de GPU | +4.5% | National | Long terme (≥ 4 ans) |

| Croissance continue de l'écosystème du jeu PC et de l'esport en Chine | +3.2% | Villes de premier et deuxième rang à l'échelle nationale | Long terme (≥ 4 ans) |

| Adoption rapide des GPU discrets dans les plateformes ADAS automobiles et de conduite autonome | +2.9% | Shanghai, Guangzhou, Shenzhen | Moyen terme (2 à 4 ans) |

| Demande croissante des fournisseurs nationaux de GPU en tant que service basés sur le cloud ciblant les charges de travail d'IA des PME | +1.7% | Delta du fleuve Yangtze et delta de la rivière des Perles | Court terme (≤ 2 ans) |

| Expansion des exportations de GPU reconditionnés créant un cycle de mise à niveau national et une normalisation des prix | +0.9% | Clusters électroniques de Shenzhen | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour les charges de travail d'entraînement et d'inférence d'IA dans les centres de données hyperscale chinois

Les opérateurs hyperscale ont placé l'approvisionnement en GPU en tête de leurs priorités de dépenses d'investissement. Alibaba Cloud a dépensé 53 milliards USD au cours de l'exercice 2025 et a déployé plus de 100 000 accélérateurs dans ses salles de serveurs nationales. ByteDance a alloué 23 milliards USD la même année pour entraîner son modèle de fondation Doubao, un effort qui a nécessité environ 50 000 puces de classe H100. Tencent a doublé ses dépenses d'investissement liées à l'IA, en déployant de nouveaux clusters de GPU pour son modèle Hunyuan. La pile Ernie 4.0 de Baidu a été mise en ligne avec environ 20 000 GPU discrets offrant des performances comparables à celles d'OpenAI. Ces déploiements s'inscrivent dans des contrats d'approvisionnement pluriannuels qui atténuent la cyclicité de la demande et encouragent la co-conception conjointe silicium-logiciel avec des fournisseurs locaux pour atténuer les risques liés aux contrôles à l'exportation.

Incitations gouvernementales à l'autosuffisance nationale en semi-conducteurs et à l'innovation en matière de GPU

Le Fonds national d'investissement dans l'industrie des circuits intégrés de Chine, phase III, a engagé 344 milliards CNY (47 milliards USD) en 2024, en inscrivant explicitement le développement des GPU comme domaine stratégique.[2]Ministère de l'Industrie et des Technologies de l'Information, « Objectifs de développement de l'industrie des circuits intégrés 2025-2030 », miit.gov.cn Une directive du Conseil d'État de la même année impose que la moitié de tous les achats informatiques des administrations publiques et des entreprises d'État provienne de semi-conducteurs nationaux d'ici 2027, créant une demande garantie pour les processeurs graphiques d'origine nationale.[1]Conseil d'État de la République populaire de Chine, « Orientations sur les marchés publics de semi-conducteurs nationaux », gov.cn Shanghai a offert 2 milliards CNY (280 millions USD) de subventions directes aux startups de GPU en 2025, un modèle reproduit par les municipalités de Shenzhen et de Wuhan. Le Ministère de l'Industrie et des Technologies de l'Information fixe un objectif d'autosuffisance en semi-conducteurs de 80 % d'ici 2030, alignant davantage les ressources fiscales sur les jalons de la feuille de route. Les incitations aux talents ont attiré plus de 3 500 ingénieurs de retour de postes à l'étranger, élargissant le vivier de compétences nationales nécessaires à l'architecture avancée des GPU.

Croissance continue de l'écosystème du jeu PC et de l'esport en Chine

Le chiffre d'affaires du matériel de jeu PC a atteint 14,3 milliards USD en 2025, la base installée ayant progressé à 370 millions d'utilisateurs actifs. Les cybercafés ont renouvelé leurs équipements avec des cartes de classe GeForce RTX 4070 pour offrir des expériences à 240 images par seconde sur les titres compétitifs. La RTX 4090D de NVIDIA, conçue pour respecter les plafonds de performance, s'est tout de même vendue à environ 1,2 million d'unités au prix de 1 599 USD. Les fournisseurs nationaux occupent le segment inférieur à 400 USD, avec la MTT S80 de Moore Threads gagnant des parts de marché via les ordinateurs de bureau Lenovo et Xiaomi. Un marché secondaire dynamique dans le quartier Huaqiangbei de Shenzhen maintient les prix des GPU de génération précédente sous contrôle, raccourcissant indirectement les cycles de mise à niveau pour les joueurs soucieux des coûts.

Adoption rapide des GPU discrets dans les plateformes ADAS automobiles et de conduite autonome

Les constructeurs de véhicules électriques installent des GPU discrets dans des boîtiers de calcul centralisés pour permettre l'autonomie de niveau 3 et supérieur. Li Auto a livré 150 000 véhicules utilisant la plateforme M100 qui intègre des accélérateurs de classe Orin évalués à 254 TOPS. Le Shenji NX9031 de NIO a atteint une production en volume en mars 2025, combinant des curs GPU et une unité de traitement neuronal pour atteindre 1 016 TOPS, prenant ainsi en charge Navigate on Pilot Plus dans 168 villes NIO.COM. La puce Turing de XPeng, fabriquée en 7 nm, est entrée en production dans les véhicules en janvier 2025 et réduit les coûts des GPU par véhicule d'environ 40 %. BYD et NVIDIA ont convenu de déployer des GPU discrets dans les gammes premium Yangwang et Denza, visant 500 000 unités annuelles d'ici 2027. Ces initiatives font émerger un écosystème axé sur l'inférence d'IA à faible consommation dans des enveloppes thermiques de 50 watts et la conformité ISO 26262.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Contrôles à l'exportation américains limitant l'accès à la propriété intellectuelle des GPU de pointe et à la mémoire HBM | −4.3% | National | Moyen terme (2 à 4 ans) |

| Fragmentation des écosystèmes logiciels alternatifs à CUDA freinant l'adoption des GPU nationaux | −2.8% | National | Long terme (≥ 4 ans) |

| Contraintes de la chaîne d'approvisionnement mondiale en semi-conducteurs augmentant les coûts des nomenclatures | −2.1% | National | Court terme (≤ 2 ans) |

| Limitations des infrastructures de refroidissement et d'alimentation dans les centres de données chinois de deuxième rang | −1.6% | Villes de deuxième et troisième rang | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Contrôles à l'exportation américains limitant l'accès à la propriété intellectuelle des GPU de pointe et à la mémoire HBM

Les révisions des règles d'exportation des États-Unis en janvier 2025 ont introduit des plafonds de performance qui limitent les taux de transfert bidirectionnel et le débit en virgule flottante pour les GPU destinés à la Chine DOC.GOV. NVIDIA a répondu avec les variantes H20, L20 et L2 qui offrent environ un tiers de débit d'entraînement en moins que le H100, tout en représentant encore 15 % du chiffre d'affaires des centres de données en 2025.[3]NVIDIA Corporation, « Fiche produit H20 et L2 », nvidia.com Le MI308 d'AMD a traversé un long processus d'octroi de licences qui a retardé sa large disponibilité jusqu'au troisième trimestre 2025. La pression sur l'approvisionnement s'est intensifiée après que les États-Unis ont incité SK Hynix et Micron à réduire leurs exportations de HBM3, diminuant les allocations aux acheteurs chinois d'environ 40 %. Les entreprises nationales expérimentent des configurations de chiplets à base de GDDR6X comme solutions provisoires, mais ces alternatives entraînent une consommation d'énergie et des frais généraux de refroidissement plus élevés.

Fragmentation des écosystèmes logiciels alternatifs à CUDA freinant l'adoption des GPU nationaux

Une feuille de route matérielle robuste nécessite un logiciel tout aussi mature, mais les alternatives nationales à CUDA restent cloisonnées. Le MUSA de Moore Threads, le fork compatible ROCm de Hygon et la chaîne d'outils propriétaire de Cambricon prennent chacun en charge différentes bibliothèques d'opérateurs, obligeant les entreprises à refactoriser les bases de code pour chaque nouveau déploiement. Des enquêtes auprès des fournisseurs de services cloud indiquent que le portage d'une charge de travail de production ajoute jusqu'à 30 % au coût total de possession. Des groupes open source travaillent sur des compilateurs croisés, mais les progrès sont inégaux. Tant que la fragmentation persiste, certains développeurs d'IA préfèrent des cartes NVIDIA moins performantes mais familières plutôt que de migrer vers des accélérateurs nationaux, ce qui atténue la croissance des expéditions à court terme pour les fournisseurs locaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application d'appareil : les accélérateurs de centres de données étendent leur leadership

Les serveurs et accélérateurs de centres de données ont représenté 39,17 % du chiffre d'affaires 2025 du marché des GPU discrets en Chine, soulignant le changement structurel qui s'éloigne des cartes graphiques purement grand public. Le segment bénéficie de réservations de capacité pluriannuelles d'Alibaba Cloud, Tencent, ByteDance et Baidu, chacun faisant évoluer des flottes qui dépassent désormais un total combiné de 300 000 accélérateurs d'IA. Cette discipline d'approvisionnement stabilise la demande trimestrielle et soutient les fournisseurs capables de satisfaire aux règles de conformité tout en offrant des rapports prix-performance compétitifs. Les cartes de visualisation professionnelle et de station de travail sont en retrait par rapport au silicium des centres de données, mais monétisent tout de même les flux de travail créatifs, capturant environ 12 % du total 2025 à mesure que les studios de contenu adoptent l'IA générative dans le montage vidéo et le rendu architectural.

La catégorie PC de jeu et station de travail reste importante en volume, mais sa part de chiffre d'affaires ralentit à mesure que les prix de vente moyens se stabilisent. Les cybercafés et les passionnés à domicile continuent de renouveler leurs équipements, aidés par des GPU nationaux d'entrée de gamme qui offrent des fréquences d'images de niveau esport à des prix inférieurs à 400 USD. Les GPU automobiles, bien que partant d'une base plus petite, sont en forte progression. Les expéditions annuelles devraient dépasser 2 millions d'unités d'ici 2027, Li Auto, NIO et XPeng intégrant des boîtiers de calcul centralisés dans les versions grand public. Les appareils périphériques couvrant la vision industrielle et l'analyse de vente au détail constituent une tranche naissante mais prometteuse, favorisée par les politiques de localisation des données qui découragent l'externalisation vers le cloud et augmentent ainsi la demande d'inférence sur site.

Par type de mémoire : la HBM gagne en dynamisme dans les charges de travail d'entraînement

Les cartes équipées de GDDR ont représenté 68,48 % des expéditions en 2025, un avantage hérité ancré dans les déploiements de jeux et de centres de données grand public où le coût par gigaoctet détermine encore les calculs de nomenclature. Cependant, les accélérateurs à base de HBM dominent déjà la tranche de prix de vente moyen la plus élevée et devraient progresser à un CAGR de 20,98 % jusqu'en 2031, élargissant ainsi leur part de la taille du marché des GPU discrets en Chine. Le H20 de NVIDIA et le MI308 d'AMD utilisent tous deux des piles de mémoire empilée pour atteindre des plafonds de bande passante supérieurs à 3 To s⁻¹ dans des budgets d'alimentation stricts, renforçant la HBM comme standard pour les clusters d'entraînement dont le prix dépasse 10 000 USD.

Les fournisseurs font face à un délicat exercice d'équilibre. La pression américaine sur SK Hynix et Micron pour limiter les exportations de HBM3 a canalisé la demande chinoise vers la HBM2e de Samsung, qui est environ 20 % plus lente. Par conséquent, Biren et Moore Threads conçoivent des configurations de mémoire mixte associant HBM2e et GDDR6X haute vitesse. Pendant ce temps, Yangtze Memory Technologies Corporation s'efforce de développer une capacité nationale de HBM3, bien que les obstacles de rendement puissent retarder des volumes significatifs jusqu'en 2027. D'ici là, les segments sensibles aux coûts continueront de se tourner par défaut vers la GDDR6X, aidant cette technologie à conserver son leadership en volume même si la HBM s'empare de la part de valeur.

Par niveau de performance : les segments premium propulsent la croissance des revenus

Les cartes grand public haute performance allant de 400 USD à 1 200 USD ont sécurisé 36,77 % de la taille du marché des GPU discrets en Chine en 2025, aidées par la croissance de l'esport et les charges de travail des créateurs qui monétisent la rastérisation premium. Les GPU de centres de données dont le prix dépasse 1 200 USD constituent le niveau à la croissance la plus rapide avec un CAGR de 20,74 % jusqu'en 2031, reflétant une demande incessante d'entraînement d'IA. Les GPU grand public allant de 100 USD à 400 USD restent essentiels pour les jeux en volume et la productivité bureautique ; les fournisseurs nationaux pratiquent des remises agressives dans cette tranche pour favoriser l'adoption de l'écosystème.

Les GPU bas de gamme inférieurs à 100 USD alimentent l'inférence embarquée en périphérie du réseau, des terminaux d'analyse de vente au détail aux caméras de villes intelligentes. La concurrence par les prix est féroce, mais la croissance unitaire est saine dans les appels d'offres provinciaux de villes intelligentes qui exigent un traitement sur site pour la conformité à la vie privée. La tranche grand public premium se fragmente en références spécifiques aux jeux et optimisées pour les créateurs, la RTX 4090D de NVIDIA commandant 1 599 USD malgré les plafonds de débit imposés par les contrôles à l'exportation. La Radeon RX 7900 XTX d'AMD comble l'écart de valeur avec un prix de vente de 999 USD et une bande passante mémoire sans restriction, capturant environ 18 % de part de cette tranche. Les challengers nationaux utilisent les économies de coûts basées sur les chiplets pour sous-coter les acteurs étrangers établis, illustré par la MTT S4000 de Moore Threads à 3 499 USD ciblant les opérateurs de fermes d'inférence sensibles aux coûts qui acceptent une précision en virgule flottante réduite.

Analyse géographique

Les provinces orientales restent l'épicentre de la demande pour le marché des GPU discrets en Chine, Pékin, Shanghai, le Zhejiang et le Guangdong accueillant la grande majorité des centres de données hyperscale et des campus de R&D automobile. Ces provinces ont consommé plus de 65 % des expéditions unitaires de 2025 grâce à l'adoption du cloud et à une base de joueurs aisés. Les clusters du nord ancrés par Tianjin et le Hebei connaissent une croissance à deux chiffres grâce aux projets pilotes de villes intelligentes soutenus par l'État qui imposent une inférence d'IA localisée.

La Chine centrale, notamment le Hubei et le Hunan, attire les fournisseurs de GPU grâce à des terrains et des tarifs d'électricité subventionnés pour soulager la congestion dans les salles de serveurs côtières. Ces provinces accueillent également des usines automobiles émergentes qui intègrent des GPU discrets dans les modules d'aide à la conduite, renforçant la diversité de la demande régionale. Les régions occidentales telles que le Sichuan et Chongqing continuent de traîner derrière les leaders en volume, mais bénéficient de l'abondance des énergies renouvelables qui réduit les coûts d'exploitation des centres de données, ce qui en fait des cibles d'expansion attrayantes pour les fournisseurs de services cloud cherchant à réduire le coût total de possession.

Les flux commerciaux transfrontaliers augmentent progressivement à mesure que les fabricants locaux exportent des GPU de jeu reconditionnés vers les marchés d'Asie du Sud-Est, libérant des créneaux nationaux pour les mises à niveau et normalisant les valeurs de revente sur le marché intérieur. Hong Kong reste un point de transit logistique critique pour les accélérateurs de centres de données premium qui doivent passer les contrôles de conformité avant le dédouanement continental. Malgré ces variations, le thème dominant est qu'aucune province ne détient une part de marché des GPU discrets en Chine écrasante, reflétant une dispersion géographique progressive à mesure que les contraintes de terrain, d'alimentation et de refroidissement apparaissent dans les pôles traditionnels.

Paysage concurrentiel

Le marché des GPU discrets en Chine affiche une concentration modérée, dominé par NVIDIA et AMD avec environ 60 % du chiffre d'affaires des centres de données en 2025, mais rapidement dilué par des acteurs nationaux soutenus par l'État. Les règles d'exportation des États-Unis limitent le silicium phare et ouvrent des tranches de prix de milieu de gamme où les concepteurs chinois peuvent concurrencer agressivement. Moore Threads a réalisé une introduction en bourse qui a levé 6,8 milliards CNY (950 millions USD), destinés aux sorties de fabrication en 7 nm et à une boîte à outils logicielle élargie. Biren Technology a levé 3,5 milliards CNY (490 millions USD) de capital de série C en février 2026 pour financer la migration vers le 5 nm et l'intégration de la HBM3.

L'orientation stratégique se déplace du calcul brut vers des plateformes clés en main qui fusionnent le silicium, les frameworks de développement et le provisionnement cloud. L'écosystème Ascend de Huawei ancre désormais les clusters d'entraînement de Baidu et Tencent, prouvant que l'intégration verticale offre une voie pour contourner la dépendance à CUDA. Le Siyuan 370 de Cambricon vise directement les charges de travail d'inférence, soulignant la segmentation entre les cas d'utilisation à forte intensité de calcul et sensibles à la latence. Les divulgations de brevets montrent que Biren a déposé 127 inventions liées aux GPU en 2025 qui optimisent les interconnexions de chiplets, une couverture contre les risques d'approvisionnement en HBM.

La politique est au cœur de la redistribution des parts. Le mandat d'approvisionnement national à 50 % pour l'informatique du secteur public redirigera environ 4 milliards USD de dépenses annuelles en GPU vers les fournisseurs locaux d'ici 2027. Les acteurs étrangers établis répliquent par des coentreprises et des accords de transfert de connaissances pour fidéliser les clients stratégiques. Par exemple, NVIDIA a obtenu une autorisation conditionnelle pour expédier un nombre limité de dérivés H200 à des hyperscalers sélectionnés. Cette coexistence hybride crée un marché à deux vitesses dans lequel les marques nationales prospèrent dans les comptes gouvernementaux et automobiles tandis que NVIDIA et AMD maintiennent une présence parmi les locataires cloud multinationaux qui s'appuient encore sur des flux de travail CUDA matures.

Leaders du secteur des GPU discrets en Chine

NVIDIA Corporation

Huawei Technologies Co. Ltd. (HiSilicon, Ascend

Advanced Micro Devices Inc.

Intel Corporation

Biren Technology

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Moore Threads a conclu une alliance stratégique avec Alibaba Cloud pour co-développer des accélérateurs d'inférence destinés aux moteurs de recommandation du commerce électronique, visant une réduction de 40 % de la latence dans les charges de travail Taobao et Tmall.]

- Février 2026 : Biren Technology a levé 3,5 milliards CNY (490 millions USD) en financement de série C mené par China Reform Holdings pour financer la R&D sur les GPU en 5 nm et l'intégration de la HBM3.

- Janvier 2026 : NVIDIA a obtenu l'approbation conditionnelle du Département du Commerce des États-Unis pour expédier jusqu'à 10 000 GPU dérivés du H200 par an aux hyperscalers chinois conformes.

Périmètre du rapport sur le marché des GPU discrets en Chine

Un GPU discret, ou unité de traitement graphique discrète, est un composant matériel dédié conçu exclusivement pour gérer le rendu graphique et les tâches de calcul parallèle, fonctionnant indépendamment de l'unité centrale de traitement (CPU) avec sa propre mémoire vidéo dédiée (VRAM) et ses propres circuits d'alimentation.

Le rapport sur le marché des GPU discrets en Chine est segmenté par application d'appareil (appareils mobiles et tablettes, PC et stations de travail, serveurs et accélérateurs de centres de données, consoles de jeux et appareils portables, automobile/ADAS, et autres appareils embarqués et périphériques), type de mémoire (GPU à base de GDDR et GPU à base de HBM), niveau de performance (GPU bas de gamme, GPU grand public, GPU grand public haute performance et GPU de centre de données/accélérateurs d'IA). Les prévisions du marché sont fournies en termes de valeur (USD).

| Appareils mobiles et tablettes |

| PC et stations de travail |

| Serveurs et accélérateurs de centres de données |

| Consoles de jeux et appareils portables |

| Automobile / ADAS |

| Autres appareils embarqués et périphériques |

| GPU à base de GDDR |

| GPU à base de HBM |

| GPU bas de gamme (moins de 100 USD) |

| GPU grand public (100 USD à 400 USD) |

| GPU grand public haute performance (400 USD à 1 200 USD) |

| GPU de centre de données / accélérateurs d'IA (supérieur à 1 200 USD) |

| Par application d'appareil | Appareils mobiles et tablettes |

| PC et stations de travail | |

| Serveurs et accélérateurs de centres de données | |

| Consoles de jeux et appareils portables | |

| Automobile / ADAS | |

| Autres appareils embarqués et périphériques | |

| Par type de mémoire | GPU à base de GDDR |

| GPU à base de HBM | |

| Par niveau de performance | GPU bas de gamme (moins de 100 USD) |

| GPU grand public (100 USD à 400 USD) | |

| GPU grand public haute performance (400 USD à 1 200 USD) | |

| GPU de centre de données / accélérateurs d'IA (supérieur à 1 200 USD) |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des GPU discrets en Chine d'ici 2031 ?

La taille du marché des GPU discrets en Chine devrait atteindre 78,98 milliards USD d'ici 2031, avec un CAGR de 19,89 % à partir de 2026.

Quelle application d'appareil contribue le plus au chiffre d'affaires aujourd'hui ?

Les serveurs et accélérateurs de centres de données sont en tête avec 39,17 % du chiffre d'affaires 2025 en raison de la demande d'entraînement d'IA hyperscale.

Quelle technologie de mémoire gagne en popularité dans les clusters d'entraînement ?

La mémoire à haute bande passante progresse à un CAGR de 20,98 % jusqu'en 2031, les charges de travail d'IA nécessitant une bande passante supérieure à 3 To s⁻¹.

Comment les constructeurs automobiles utilisent-ils les GPU discrets ?

Les constructeurs de véhicules électriques tels que Li Auto, NIO et XPeng intègrent des GPU dans des boîtiers de calcul centralisés pour permettre l'autonomie de niveau 3 et supérieur, poussant les expéditions annuelles de GPU automobiles vers 2 millions d'unités d'ici 2027.

Dernière mise à jour de la page le: