Taille et part du marché de la transformation numérique en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

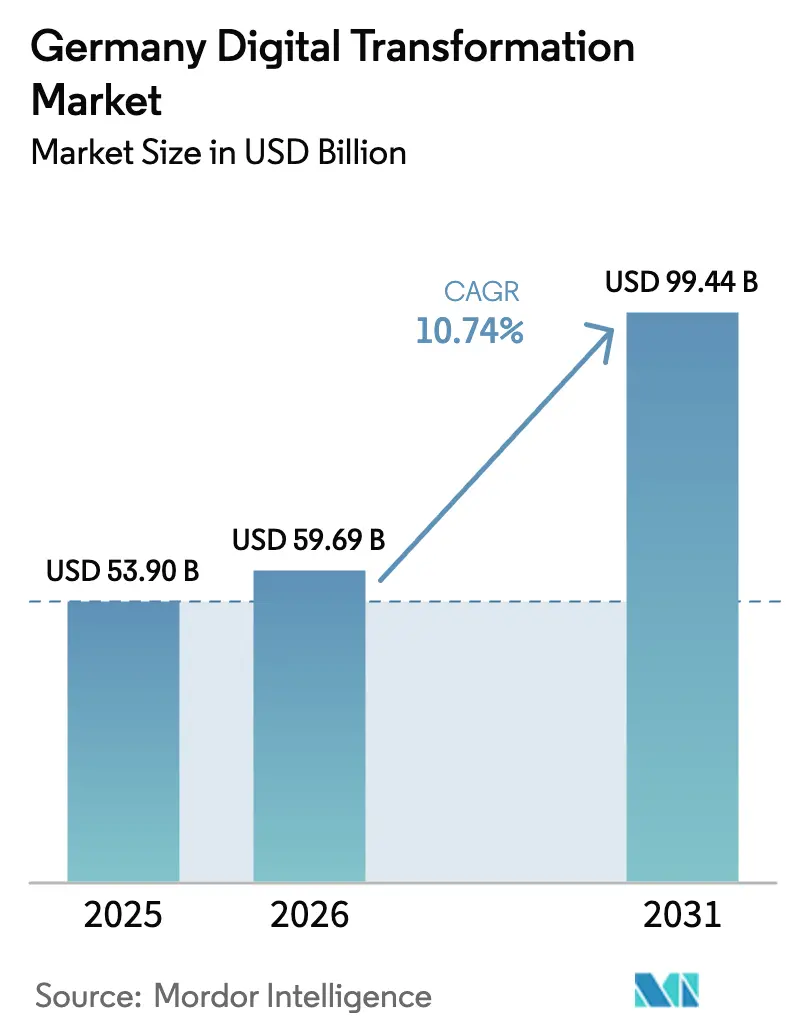

| Taille du marché de l'année de base (2025) | 53.90 Milliards de dollars |

| Taille du Marché (2026) | 59.69 Milliards de dollars |

| Taille du Marché (2031) | 99.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.74% CAGR |

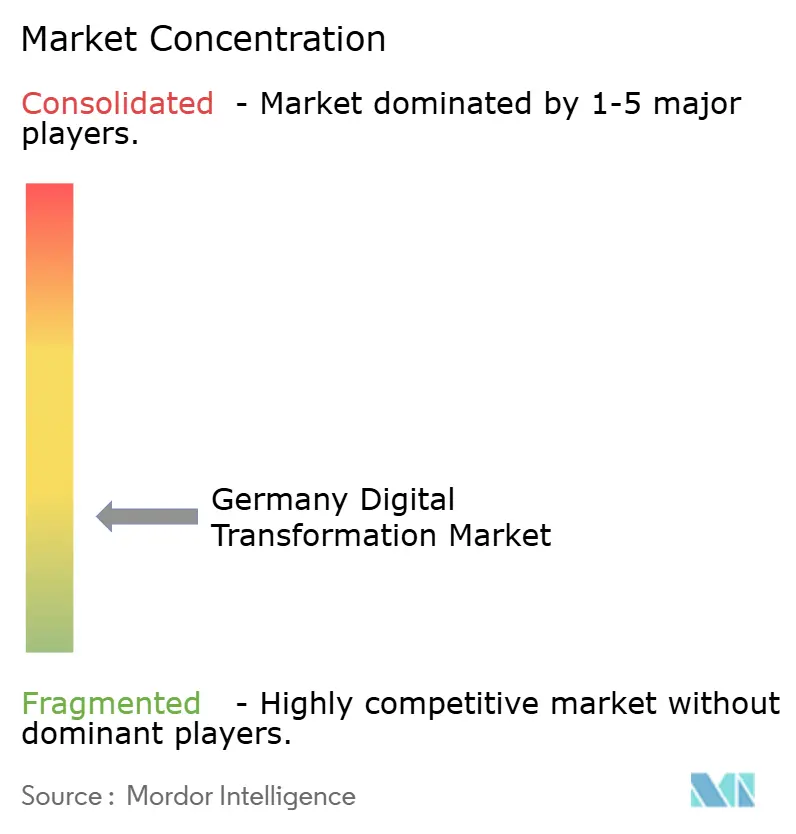

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la transformation numérique en Allemagne par Mordor Intelligence

La taille du marché de la transformation numérique en Allemagne est estimée à 59,69 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 53,90 milliards USD, avec des projections pour 2031 indiquant 99,44 milliards USD, progressant à un TCAC de 10,74 % sur la période 2026-2031. Cette trajectoire consolide la position du pays en tant que plus grande arène de transformation numérique en Europe, soutenue par de solides racines industrielles, des programmes Industrie 4.0 à grande portée et des initiatives financées par le gouvernement fédéral telles que Manufacturing-X.[1]Ministère fédéral des Affaires économiques et de l'Action pour le climat, « Programme de financement Manufacturing-X », bmwk.de De solides investissements dans le cloud souverain, une augmentation des dépenses en cybersécurité et une couverture 5G quasi universelle créent des conditions favorables au déploiement à grande échelle de l'analytique avancée, de l'IA industrielle et des solutions de périphérie. Dans le même temps, le marché de la transformation numérique en Allemagne est confronté à la volatilité des prix de l'énergie et à des pénuries persistantes de compétences qui ralentissent les délais des projets, bien que ces défis soient classés en dessous de la complexité réglementaire dans les enquêtes auprès des dirigeants. Les entreprises répondent en associant des architectures cloud hybrides à des projets locaux d'espaces de données, permettant la conformité tout en sécurisant les gains de productivité fondés sur les données. Ces dynamiques combinées poussent les déploiements d'usines intelligentes plus profondément dans les secteurs automobile, mécanique et chimique, tout en entraînant les secteurs de la santé, de la logistique et des organismes du secteur public vers des courbes d'adoption à deux chiffres.

Points clés du rapport

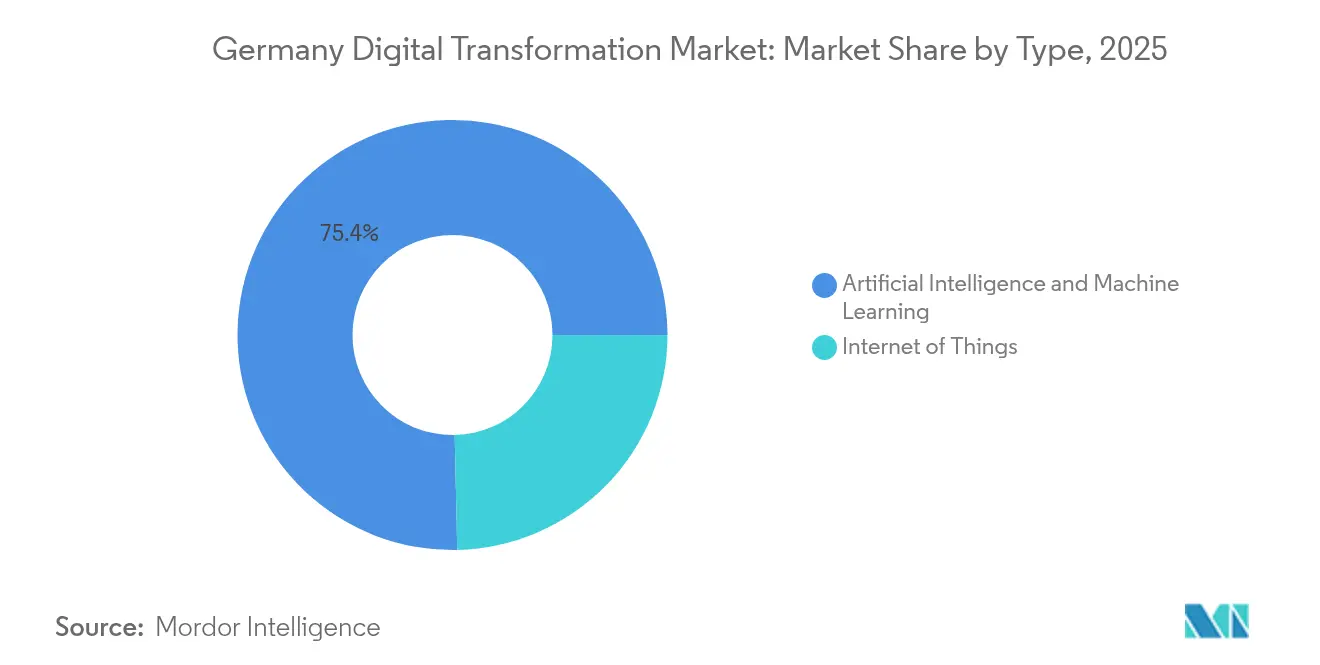

- Par type de produit, l'IoT a représenté 24,65 % de la part du marché de la transformation numérique en Allemagne en 2025, tandis que l'IA et l'apprentissage automatique devraient progresser à un TCAC de 17,68 % jusqu'en 2031.

- Par mode de déploiement, les déploiements cloud ont représenté 66,40 % de la part du marché de la transformation numérique en Allemagne en 2025 et progressent à un TCAC de 18,25 % jusqu'en 2031.

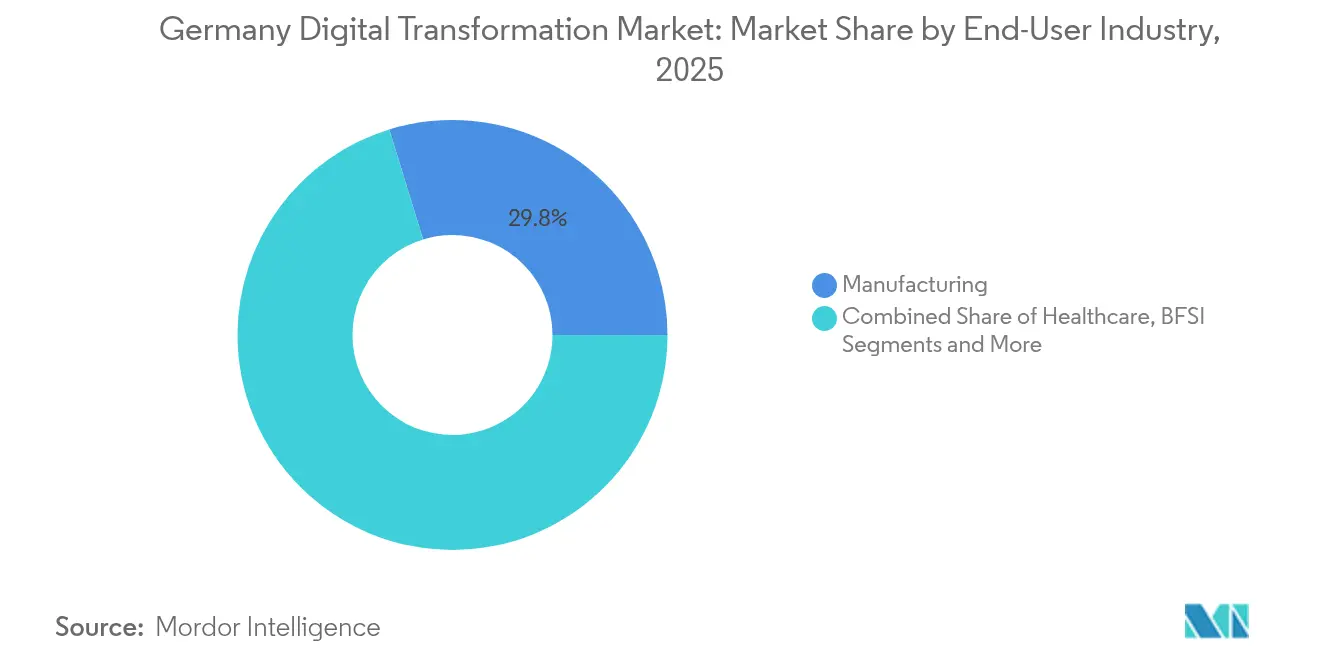

- Par secteur d'utilisation final, la fabrication a représenté 29,75 % de la taille du marché de la transformation numérique en Allemagne en 2025, tandis que le secteur de la santé devrait croître à un TCAC de 13,74 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont représenté 46,20 % de la taille du marché de la transformation numérique en Allemagne en 2025, tandis que les petites et micro-entreprises progressent à un TCAC de 15,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la transformation numérique en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des start-ups et afflux de capital-risque | +1.8% | Berlin, Munich, Hambourg | Moyen terme (2-4 ans) |

| Base explosive d'appareils IoT | +2.1% | À l'échelle nationale ; plus forte dans les clusters industriels du Sud et de l'Ouest | Court terme (≤ 2 ans) |

| Déploiement du cloud souverain par les hyperscalers | +1.5% | Brandebourg, Francfort | Moyen terme (2-4 ans) |

| Déploiement de l'espace de données industrielles Manufacturing-X | +1.2% | À l'échelle nationale ; plus significatif dans les régions industrielles de base | Long terme (≥ 4 ans) |

| Hausse des budgets de cybersécurité | +1.4% | Mondial | Court terme (≤ 2 ans) |

| Densification 5G/fibre permettant des cas d'usage en périphérie | +1.0% | À l'échelle nationale ; zones rurales prioritaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des start-ups et afflux de capital-risque

L'écosystème de capital-risque allemand s'est accéléré en 2025, avec des tours de financement axés sur l'IA qui ont augmenté les totaux d'investissement et soutenu plus de 500 jeunes entreprises dans les clusters de mobilité, de logiciels industriels et de robotique à Berlin, Munich et Stuttgart. Des programmes de co-investissement gouvernementaux tels que KI-Innovationswettbewerb canalisent des subventions vers des cas d'usage d'IA générative dans les petites et moyennes entreprises, élargissant la portée des technologies de pointe. À mesure que ces entreprises commercialisent des jumeaux numériques, des systèmes de vision et des plateformes de maintenance prédictive, les fabricants établis font face à une pression concurrentielle pour se moderniser plus rapidement, stimulant davantage la demande sur le marché de la transformation numérique en Allemagne.

Base explosive d'appareils IoT

Quarante-quatre pour cent des fabricants allemands employant plus de 100 salariés ont déjà intégré l'impression 3D industrielle, souvent dans le cadre d'écosystèmes IoT plus larges.[2]Germany Trade & Invest, « Économie numérique », gtai.de L'usine Siemens d'Erlangen a enregistré un gain de productivité de 69 % et des économies d'énergie de 42 % après avoir associé des capteurs IoT à des jumeaux numériques pilotés par l'IA. Le projet Factory-X étend ce modèle en créant des espaces de données souverains pour l'échange sécurisé de données IoT dans les réseaux de production. Ensemble, ces exemples illustrent un effet de composition : chaque pilote réussi prouve le retour sur investissement des opérations riches en données et attire davantage d'entreprises sur le marché de la transformation numérique en Allemagne.

Déploiement du cloud souverain par les hyperscalers

AWS, Microsoft et Deutsche Telekom ont collectivement réservé 18,6 milliards EUR pour des infrastructures cloud souveraines garantissant la résidence des données en Europe. AWS seul investit 7,8 milliards EUR dans le Brandebourg pour exploiter une région souveraine indépendante dotée exclusivement de personnel de l'UE About Amazon.[3]About Amazon, « AWS prévoit d'investir 7,8 milliards EUR dans le cloud souverain européen AWS », aboutamazon.eu Le cadre GAIA-X fait progresser les architectures fédérées, améliorant l'interopérabilité pour les secteurs réglementés. Ces évolutions redéfinissent la concurrence, en la faisant passer de l'échelle à la conformité, stimulant les achats sur le marché de la transformation numérique en Allemagne.

Déploiement de l'espace de données industrielles Manufacturing-X

Manufacturing-X alloue 150 millions EUR de soutien fédéral pour harmoniser les données machines, les passeports produits et la transparence de la chaîne d'approvisionnement dans les secteurs automobile, mécanique et chimique. Des projets pilotes tels que Catena-X connectent déjà 28 champions de l'automobile sur une infrastructure d'espace de données partagé, tandis que Factory-X cible les PME de l'ingénierie mécanique. À mesure que ces plateformes arrivent à maturité, l'équipement en tant que service, le diagnostic à distance et l'optimisation inter-usines deviennent courants, élargissant les bassins de revenus adressables au sein du marché de la transformation numérique en Allemagne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge de conformité à la vie privée liée au RGPD | -1.2% | Marchés de l'UE, friction la plus forte pour les flux de données transfrontaliers | Long terme (≥ 4 ans) |

| Pénurie de spécialistes en informatique | -1.8% | À l'échelle nationale, plus aiguë dans les zones rurales et orientales | Moyen terme (2-4 ans) |

| Architectures informatiques fragmentées dans le secteur public | -0.8% | Variable selon l'État fédéral, modernisation inégale à travers le pays | Long terme (≥ 4 ans) |

| Fluctuations des prix de l'énergie retardant les dépenses en capital | -0.6% | À l'échelle nationale, touche le plus durement les industries à forte intensité énergétique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge de conformité à la vie privée liée au RGPD

La première année de la nouvelle législation numérique de l'UE a généré 53 milliards EUR de coûts de conformité, le RGPD représentant la part du lion et pesant lourdement sur les budgets des PME.[4]Parlement européen, « L'impact de la législation de l'UE dans le domaine de la transition numérique et verte, en particulier sur les PME », europarl.europa.eu Les règles à venir, notamment la loi sur l'IA et la loi sur la résilience cybernétique, ajoutent des couches d'incertitude, incitant les entreprises à retarder ou à redimensionner leurs projets. Les plateformes fintech illustrent le problème : beaucoup externalisent l'expertise juridique plutôt que d'embaucher des conseillers internes, ajoutant des dépenses qui entrent en concurrence avec les budgets de modernisation. Bien que les clouds souverains réduisent le risque transfrontalier, la complexité des rapports reste un frein aux dépenses globales sur le marché de la transformation numérique en Allemagne.

Pénurie de spécialistes en informatique

Quatre-vingt-neuf pour cent des organisations anticipent le recrutement de personnel supplémentaire en cybersécurité pour se conformer à la seule directive NIS-2. Le déficit de talents touche le plus durement les zones rurales et orientales, même si de grands projets d'infrastructure s'y implantent pour exploiter les énergies renouvelables. Des programmes tels que CloudCamp4SMEs et les formations financées par AWS visent à combler l'écart, mais l'offre à court terme reste tendue. Des cycles de recrutement prolongés et des charges salariales plus élevées allongent les délais de rentabilisation des grandes initiatives, tempérant la courbe de croissance par ailleurs solide du marché de la transformation numérique en Allemagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'intégration IoT consolide l'avantage industriel

Le segment IoT a capté 24,65 % de la part du marché de la transformation numérique en Allemagne en 2025 en servant de tissu connectif pour les usines intelligentes et les chaînes d'approvisionnement connectées. La robotique, les réseaux de capteurs et la fabrication additive convergent au sein des jumeaux numériques, aidant les grands équipementiers à augmenter leur débit tout en réduisant l'intensité énergétique. Les technologies d'IA et d'apprentissage automatique, dont le TCAC devrait atteindre 17,68 %, amplifient ces gains grâce au contrôle qualité prédictif et à l'optimisation en temps réel. Les premiers adoptants font état d'améliorations d'efficacité à deux chiffres qui valident de nouvelles vagues d'investissement dans les secteurs de la fabrication discrète et de la fabrication en continu.

Des solutions complémentaires telles que les outils de formation en réalité étendue et les passeports produits adossés à la blockchain élargissent les dépenses adressables. La cybersécurité est devenue la niche à la croissance la plus rapide après l'IA, les entreprises dépensant 11,2 milliards EUR pour sécuriser des surfaces d'attaque élargies. Les installations cloud et de périphérie sous architectures souveraines offrent aux entreprises un calcul à faible latence tout en satisfaisant aux exigences réglementaires. À mesure que les pilotes de métavers industriel se multiplient, la taille du marché de la transformation numérique en Allemagne pour les logiciels de jumeaux numériques et le matériel habilitant est positionnée pour une montée en puissance rapide jusqu'en 2031.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de déploiement : le cloud progresse grâce aux mandats de souveraineté

Le cloud a conservé une part dominante de 66,40 % de la taille du marché de la transformation numérique en Allemagne en 2025, porté par l'étendue des hyperscalers et l'efficacité des coûts. Néanmoins, les mandats de résidence des données font basculer les achats vers des cadres hybrides qui allient contrôle local et capacité élastique. Le modèle hybride devrait croître à un TCAC de 18,25 %, reflétant l'adoption dans la finance et la santé où les charges de travail sensibles doivent rester dans le pays.

Les grands détaillants, assureurs et équipementiers automobiles déploient des stratégies multi-cloud pour se prémunir contre le risque fournisseur tout en optimisant la latence et la protection des données. Le marché de la transformation numérique en Allemagne en bénéficie à mesure que les entreprises dépensent en plateformes d'orchestration, en sécurité zéro confiance et en services de migration de charges de travail. Les investissements dans le cloud privé persistent dans la défense, les services publics et les infrastructures critiques, mais les nœuds de périphérie situés sur les planchers d'usine ou les tours de téléphonie mobile constituent désormais le segment à la croissance la plus rapide sous le grand parapluie hybride.

Par secteur d'utilisation final : la fabrication reste dominante, la santé progresse fortement

La fabrication a généré 29,75 % de la taille du marché de la transformation numérique en Allemagne en 2025, soutenue par l'Industrie 4.0, l'électrification automobile et les pressions sur les chaînes d'approvisionnement mondiales. Des projets phares tels que Catena-X démontrent la traction des espaces de données partagés, tandis que l'usine Siemens d'Erlangen montre que la production améliorée par l'IA peut générer des gains pluriannuels en matière d'énergie et de productivité du travail. Le segment pétrole, gaz et services publics accélère également sa numérisation pour atteindre ses objectifs de durabilité.

Le secteur de la santé, dont le TCAC devrait atteindre 13,74 %, est propulsé par les mandats d'ordonnances électroniques, les dossiers patients électroniques et l'adoption robuste de la télémédecine. Les hôpitaux modernisent les flux de travail d'imagerie grâce au diagnostic par IA, tandis que les assureurs investissent dans l'analytique des soins préventifs. Les entreprises de logistique exploitent l'informatique de périphérie activée par la 5G pour automatiser les opérations de terminal, et les organismes publics numérisent les permis et l'administration scolaire, chacun ajoutant de la profondeur au marché de la transformation numérique en Allemagne.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille d'entreprise : les grandes entreprises en tête, les PME s'accélèrent

Les grandes entreprises ont contribué à hauteur de 46,20 % de la part du marché de la transformation numérique en Allemagne en 2025, tirant parti de leur présence mondiale pour standardiser les plateformes et négocier des contrats cloud avantageux. Pourtant, la dynamique de croissance se déplace vers les PME, qui bénéficient de conseils subventionnés et de subventions technologiques allant jusqu'à 50 000 EUR dans le cadre de programmes tels que Digital Jetzt. Les petits fabricants adoptent de plus en plus les ERP axés sur le cloud, les kits de démarrage IIoT et la cybersécurité en mode SaaS, abaissant les barrières aux capacités avancées.

Les entreprises de taille moyenne exploitent les bons numériques pour la refonte des processus métier, tandis que INQA-Coaching couvre 80 % des coûts de conseil numérique pour stimuler le changement organisationnel. Alors que la pénurie de talents reste aiguë, les prestataires de services gérés interviennent pour fournir des solutions clés en main, garantissant aux PME de maintenir le rythme avec les concurrents plus importants. Cette dynamique oriente plus d'un tiers des dépenses supplémentaires vers le segment des PME, élargissant la base du marché de la transformation numérique en Allemagne au-delà des acteurs traditionnels.

Analyse géographique

Les schémas d'investissement régionaux reflètent la carte économique diversifiée de l'Allemagne. Le Sud, avec la Bavière et le Bade-Wurtemberg, a représenté 34,05 % de la part du marché de la transformation numérique en Allemagne en 2025, porté par les équipementiers automobiles, les clusters de machines et une riche scène de start-ups. Siemens investit 500 millions EUR pour faire évoluer Erlangen en un campus mondial de R&D pour les technologies du métavers industriel.

L'Ouest se classe deuxième en raison du dense écosystème de centres de données de Francfort, soutenu par des installations d'hyperscalers et des bancs d'essai blockchain. La Rhénanie-du-Nord-Westphalie accueille l'usine de recherche sur les batteries Fraunhofer d'une valeur de 680 millions EUR, reliant l'innovation énergétique à l'ingénierie numérique. Pendant ce temps, le Nord tire parti de la numérisation de la logistique maritime grâce à des projets portuaires 5G, améliorant les efficacités de manutention des conteneurs et des véhicules en temps réel.

L'Est est la région à la croissance la plus rapide avec un TCAC de 12,88 % jusqu'en 2031, alimenté par la capacité en énergies renouvelables et des projets phares tels que le cloud souverain européen AWS dans le Brandebourg. La transition énergétique propre de la Lusace d'une valeur de 40 milliards EUR et les clusters de fabrication additive de Berlin renforcent l'élan de la région. Des financements coordonnés tels que le prêt de 100 millions EUR de la BEI pour la numérisation des écoles réduisent les fractures numériques et positionnent l'Est comme un hub de données souveraines. L'Allemagne centrale bénéficie des corridors logistiques et des terrains industriels compétitifs en termes de coûts, contribuant à équilibrer la croissance entre les États fédéraux à mesure que les projets d'espaces de données comblent les frontières régionales au sein du marché de la transformation numérique en Allemagne.

Paysage concurrentiel

La concurrence s'intensifie à mesure que les champions industriels, les hyperscalers cloud et les opérateurs de télécommunications convergent vers des propositions de technologie souveraine. Siemens applique son expertise sectorielle à l'automatisation pilotée par l'IA, tandis qu'AWS et Microsoft localisent leurs opérations pour satisfaire aux règles de résidence des données. Le partenariat de Deutsche Telekom avec NVIDIA pour déployer 10 000 GPU dans un cloud d'IA industrielle illustre la façon dont les opérateurs télécoms établis pivotent vers des services d'informatique haute performance.

Les déploiements de cloud de périphérie par German Edge Cloud et les opérateurs régionaux de centres de données ouvrent la voie à des fournisseurs spécialisés en orchestration, sécurité zéro confiance et analytique à faible latence. Les solutions d'espace de travail souverain du groupe Schwarz et de Google démontrent une construction d'alliances qui associe des logiciels mondiaux à un hébergement local, permettant aux secteurs réglementés d'adopter des outils modernes. Des acteurs industriels tels que Bosch allouent des budgets de plusieurs milliards d'euros au développement d'agents IA, soulignant les enjeux stratégiques.

L'acquisition de blackned par l'intégrateur de défense Rheinmetall étend la portée numérique aux réseaux de champ de bataille sécurisés et souligne une tendance vers la convergence numérique intersectorielle. Dans l'ensemble, le marché de la transformation numérique en Allemagne favorise les acteurs qui allient savoir-faire vertical à des architectures cloud natives et des cadres de conformité, créant une concentration modérée mais d'abondantes niches pour les spécialistes.

Leaders du secteur de la transformation numérique en Allemagne

Accenture PLC

Google LLC (Alphabet Inc.)

Siemens AG

IBM Corporation

Microsoft Corporation

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Deutsche Telekom et NVIDIA ont convenu de déployer un cloud d'IA industrielle avec 10 000 GPU d'ici 2026.

- Juin 2025 : Bosch s'est engagé à investir 2,5 milliards EUR dans la technologie des agents IA sur deux ans.

- Mai 2025 : le gouvernement fédéral a dévoilé un programme d'infrastructure et de climat de 500 milliards EUR sur douze ans, allouant 100 milliards EUR à l'administration numérique.

- Février 2025 : Factory-X a été lancé dans le cadre de Manufacturing-X avec 50 partenaires pour construire des espaces de données sécurisés pour l'ingénierie mécanique.

Périmètre du rapport sur le marché de la transformation numérique en Allemagne

La transformation numérique est le processus d'intégration de technologies numériques telles que l'analytique, l'intelligence artificielle et l'apprentissage automatique, la réalité étendue (XR), l'IoT, la robotique industrielle, la blockchain, la fabrication additive/impression 3D, la cybersécurité, le cloud et l'informatique de périphérie, et autres (jumeau numérique, mobilité et connectivité) dans divers secteurs d'utilisation final en Allemagne.

Le marché de la transformation numérique en Allemagne est segmenté par type (analytique, intelligence artificielle et apprentissage automatique, réalité étendue (XR), IoT, robotique industrielle, blockchain, fabrication additive/impression 3D, cybersécurité, cloud et informatique de périphérie, et autres [jumeau numérique, mobilité et connectivité]), secteur d'utilisation final (fabrication, pétrole, gaz et services publics, commerce de détail et e-commerce, transport et logistique, santé, BFSI, télécommunications et informatique, gouvernement et secteur public, et autres). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour le segment ci-dessus.

| Intelligence artificielle et apprentissage automatique |

| Réalité étendue (RV/RA) |

| Internet des objets |

| Robotique industrielle |

| Blockchain |

| Fabrication additive/impression 3D |

| Cybersécurité |

| Cloud/informatique de périphérie |

| Jumeau numérique, mobilité et connectivité |

| Cloud |

| Sur site |

| Fabrication |

| Pétrole, gaz et services publics |

| Commerce de détail et e-commerce |

| Transport et logistique |

| Santé |

| BFSI |

| Télécommunications et informatique |

| Gouvernement et secteur public |

| Éducation, médias et autres |

| Grandes entreprises |

| Entreprises de taille moyenne |

| Petites et micro-entreprises |

| Par type | Intelligence artificielle et apprentissage automatique |

| Réalité étendue (RV/RA) | |

| Internet des objets | |

| Robotique industrielle | |

| Blockchain | |

| Fabrication additive/impression 3D | |

| Cybersécurité | |

| Cloud/informatique de périphérie | |

| Jumeau numérique, mobilité et connectivité | |

| Par mode de déploiement | Cloud |

| Sur site | |

| Par secteur d'utilisation final | Fabrication |

| Pétrole, gaz et services publics | |

| Commerce de détail et e-commerce | |

| Transport et logistique | |

| Santé | |

| BFSI | |

| Télécommunications et informatique | |

| Gouvernement et secteur public | |

| Éducation, médias et autres | |

| Par taille d'entreprise | Grandes entreprises |

| Entreprises de taille moyenne | |

| Petites et micro-entreprises |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la transformation numérique en Allemagne ?

Le marché s'établit à 59,69 milliards USD en 2026 et devrait atteindre 99,44 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché de la transformation numérique en Allemagne ?

Les solutions IoT sont en tête avec une part de 24,65 %, portées par une intégration industrielle généralisée.

Quelle région connaît la croissance la plus rapide en Allemagne ?

La région Est se développe à un TCAC de 12,88 % jusqu'en 2031, soutenue par des infrastructures cloud souveraines et des actifs en énergies renouvelables.

Pourquoi le cloud gagne-t-il du terrain en Allemagne ?

Les déploiements hybrides équilibrent la scalabilité avec les mandats de souveraineté des données, poussant la croissance à un TCAC de 18,25 %.

Quelle est l'ampleur des dépenses en cybersécurité au sein du marché ?

Les entreprises allemandes ont alloué 11,2 milliards EUR à la sécurité informatique en 2024, une augmentation de 13,8 % en glissement annuel qui renforce les feuilles de route de transformation numérique.

Quel rôle jouent les PME dans la croissance du marché ?

Les PME constituent le groupe de clients à la croissance la plus rapide, progressant à un TCAC de 15,74 % grâce à des programmes de subventions qui prennent en charge jusqu'à 80 % des coûts de conseil numérique et de technologie.

Dernière mise à jour de la page le: