Taille et part de marché des racks de centres de données en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

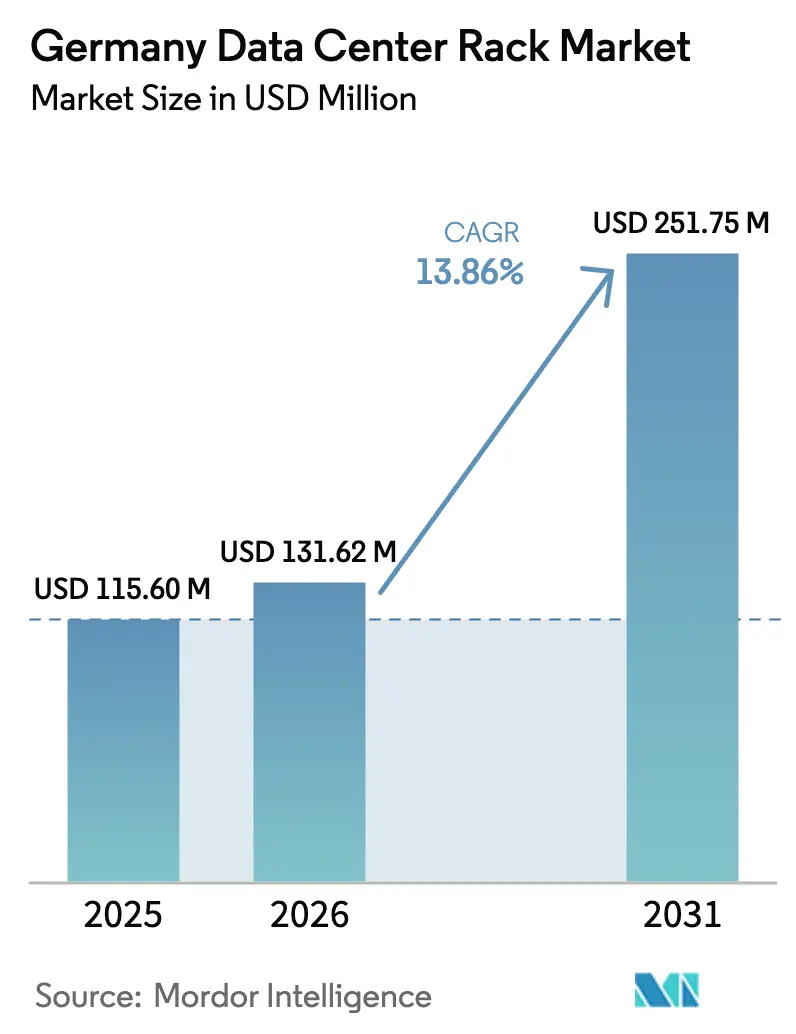

| Taille du marché de l'année de base (2025) | 115.6 Millions de dollars américains |

| Taille du Marché (2026) | 131.62 Millions de dollars américains |

| Taille du Marché (2031) | 251.75 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 13.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des racks de centres de données en Allemagne par Mordor Intelligence

La taille du marché des racks de centres de données en Allemagne en 2026 est estimée à 131,62 millions USD, en progression par rapport à la valeur de 2025 de 115,6 millions USD, avec des projections pour 2031 indiquant 251,75 millions USD, affichant une croissance à un TCAC de 13,86 % sur la période 2026-2031. Les dépenses d'investissement soutenues des opérateurs cloud hyperscale à Francfort, le déploiement national des nœuds de périphérie 5G par les opérateurs de télécommunications, et le programme fédéral de souveraineté des données GAIA-X sous-tendent cette trajectoire vigoureuse. Les armoires prêtes pour le refroidissement liquide passent du stade de preuve de concept au courant dominant à mesure que les serveurs d'intelligence artificielle (IA) doublent les densités de puissance moyennes des racks, tandis que la loi sur l'efficacité énergétique (EnEfG) oriente les acheteurs vers des solutions de refroidissement et de surveillance intégrées pouvant aider les futurs sites à atteindre un objectif PUE de 1,2. Les armoires de type cabinet présentent un avantage structurel car les assureurs allemands, les régulateurs financiers et les auditeurs du RGPD exigent tous des niveaux élevés de sécurité physique, ce qui entraîne des cycles de renouvellement continus. Enfin, les conversions de friches industrielles en micro-installations se répandent, orientant la demande vers des sites secondaires et ouvrant de nouveaux flux de revenus pour les fournisseurs de racks allemands capables de proposer des solutions modulaires pré-certifiées.

Points clés du rapport

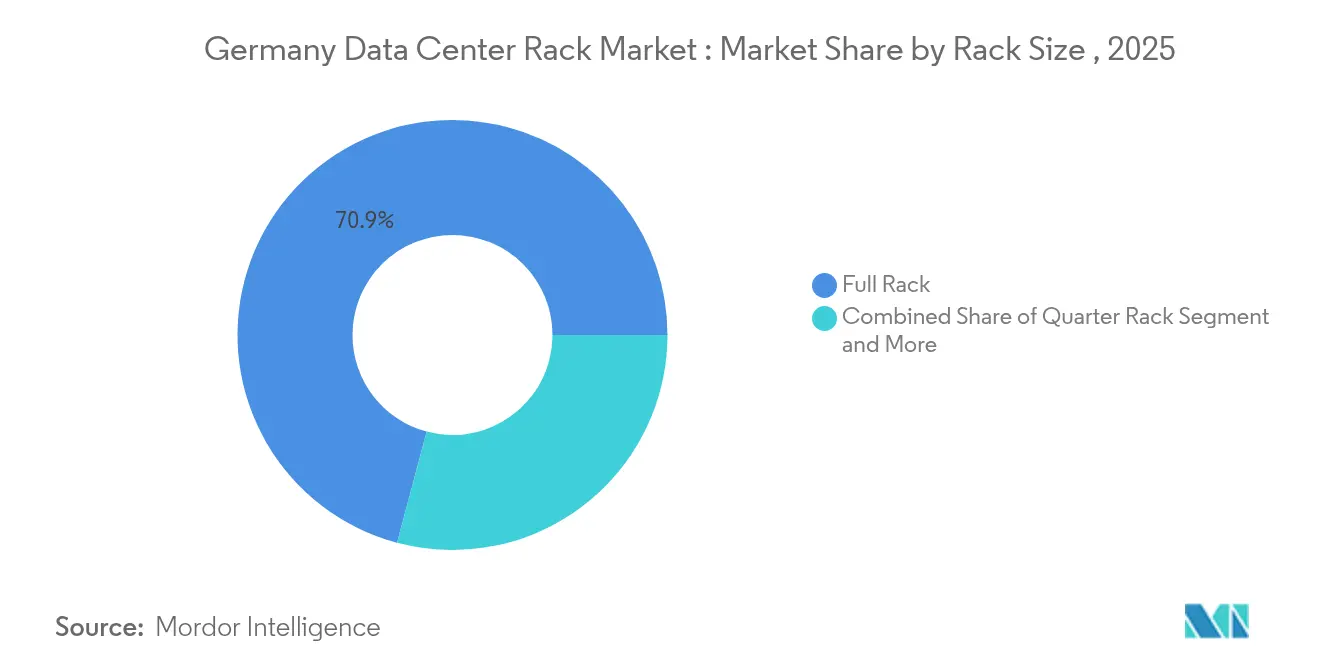

- Par taille de rack : les racks pleins ont dominé avec 70,85 % de la part de marché des racks de centres de données en Allemagne en 2025, tandis que la même catégorie progresse à un TCAC de 15,91 % jusqu'en 2031.

- Par hauteur de rack : les racks 42U ont détenu 55,12 % de la taille du marché des racks de centres de données en Allemagne en 2025 ; les racks 48U affichent le TCAC le plus rapide de 17,08 % jusqu'en 2031.

- Par type de rack : les solutions armoires (fermées) ont capturé 74,68 % de la part de revenus en 2025 et progressent à un TCAC de 15,64 % jusqu'en 2031.

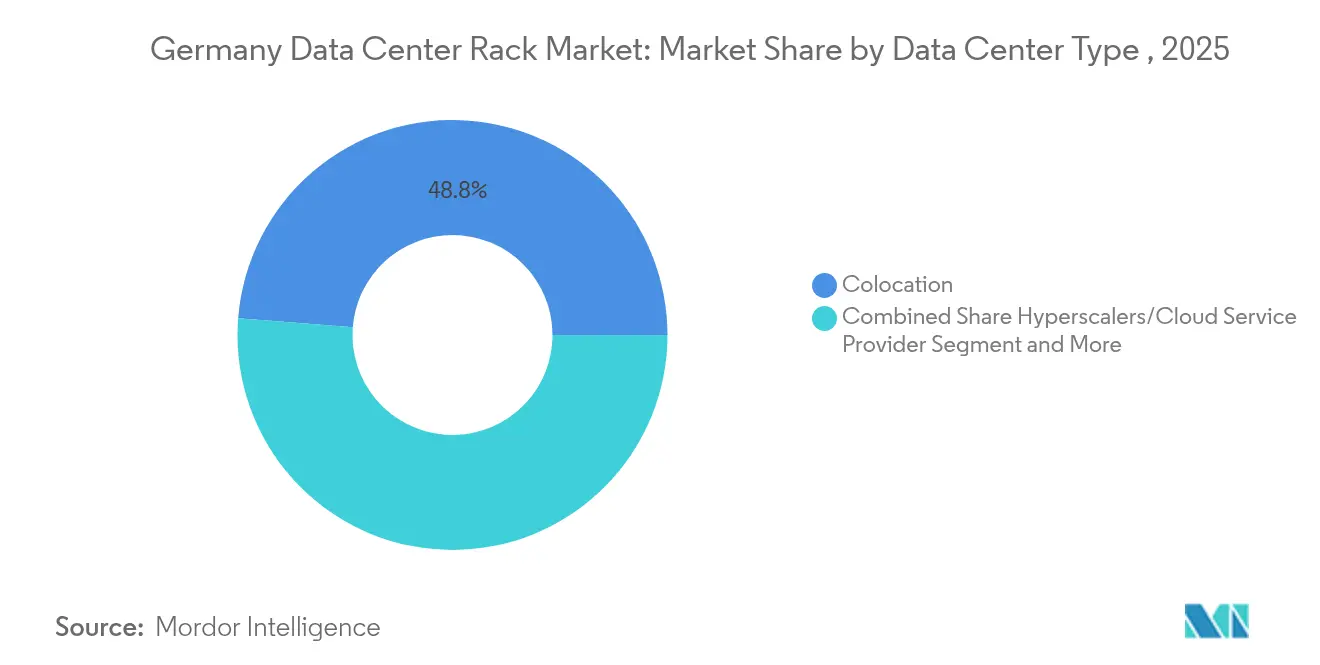

- Par type de centre de données : les installations de colocation représentaient 48,75 % de la taille du marché des racks de centres de données en Allemagne en 2025, tandis que les sites hyperscale et cloud enregistrent le TCAC le plus élevé de 18,12 % jusqu'en 2031.

- Par matériau : les armatures en acier ont conservé 81,47 % de part en 2025 ; les racks en aluminium progressent à un TCAC de 16,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des racks de centres de données en Allemagne

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Envolée des investissements cloud hyperscale dans la région de Francfort | +3.2% | Zone métropolitaine de Francfort, extension vers la région Rhin-Main | Moyen terme (2-4 ans) |

| Croissance rapide des déploiements de l'informatique en périphérie par les opérateurs de télécommunications | +2.8% | National, premiers gains à Berlin, Munich, Hambourg | Court terme (≤2 ans) |

| Soutien gouvernemental à la numérisation (initiative GAIA-X) | +2.1% | National, concentré dans les grands centres urbains | Long terme (≥4 ans) |

| L'adoption de serveurs haute densité et le refroidissement liquide stimulent les cycles de renouvellement des racks | +3.5% | Francfort, Berlin, marchés secondaires | Moyen terme (2-4 ans) |

| Demande de racks certifiés sismiques pour répondre aux normes d'assurance allemandes | +1.2% | National, zones industrielles | Long terme (≥4 ans) |

| Reconversion de friches industrielles en micro-centres de données | +1.0% | Régional, anciennes zones industrielles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Envolée des investissements cloud hyperscale dans la région de Francfort

Le rôle de Francfort en tant que principal carrefour d'interconnexion européen alimente une expansion agressive qui engage plus de 24 milliards EUR de capacité entre 2024 et 2029. [1]Association allemande des centres de données, "Étude de marché 2024," germandatacenterassociation.orgMicrosoft a engagé 3,2 milliards EUR et Amazon Web Services 16,6 milliards EUR pour élargir leur empreinte régionale, orientant le marché des racks de centres de données en Allemagne vers des armoires 48U plus hautes pouvant accueillir des cartes GPU pour l'IA. Le site FRA18 de Digital Realty, installé dans un bâtiment classé, illustre comment la rareté des terrains pousse vers des agencements innovants qui nécessitent tout de même des racks pleine profondeur prêts pour le refroidissement liquide. Les armatures certifiées sismiques connaissent également une adoption accrue, car les assureurs allemands associent des primes réduites à une construction robuste des armoires. Dans l'ensemble, les dépenses d'investissement hyperscale concentrent la demande, raccourcissent les cycles de remplacement et sécurisent des contrats en volume favorisant les fournisseurs disposant d'usines d'assemblage locales et de délais de livraison rapides.

Croissance rapide des déploiements de l'informatique en périphérie par les opérateurs de télécommunications

Les opérateurs de télécommunications introduisent des mini-hubs distribués pour prendre en charge le découpage du réseau 5G et l'IoT industriel à faible latence, ce qui élargit la diffusion géographique du marché des racks de centres de données en Allemagne. L'implication de Deutsche Telekom dans la Gigafactory d'IA financée par l'UE positionne des dizaines de micro-installations dans les couloirs manufacturiers, créant des commandes régulières de racks quart et demi-racks pouvant être installés par une équipe de deux personnes. La conception de référence de Cisco pour les nœuds de périphérie télécoms préconise des armoires unifiées, gérées à distance et conformes aux normes, qui simplifient les opérations de sites sans personnel. Les nœuds de périphérie stimulent une demande incrémentielle car chaque région 5G nécessite sa propre micro-installation, or les opérateurs insistent sur des armatures certifiées TÜV conformes aux normes de sécurité allemandes, permettant aux fournisseurs locaux tels que Rittal de capitaliser sur leur proximité et la rapidité de leur service.

Soutien gouvernemental à la numérisation (initiative GAIA-X)

GAIA-X renforce l'exigence nationale de traitement souverain des données et accélère la migration des charges de travail des clouds non européens vers l'infrastructure domestique. Plus de 300 entreprises parties prenantes, dont Deutsche Telekom, façonnent une architecture de référence qui standardise la conformité, la sécurité et l'interopérabilité. Parce que GAIA-X prescrit les lieux où les données peuvent résider, les clients préfèrent les suites de colocation nationales et demandent des racks avec journaux d'accès intégrés et capteurs environnementaux satisfaisant aux audits du RGPD. Les perspectives politiques garantissent une demande constante d'armoires conformes et donnent aux fabricants allemands un avantage sur les concurrents étrangers dépourvus des accréditations de certification locales.

L'adoption de serveurs haute densité et du refroidissement liquide stimule les cycles de renouvellement des racks

Les clusters d'entraînement d'IA dépassent désormais 30 kW par rack dans les dernières salles de Francfort, soit le double de la moyenne de 2017, imposant une transition vers des échangeurs de chaleur en porte arrière, des plaques froides à contact direct avec les puces, et des options d'immersion. Le prototype 400 kW de Rittal, dévoilé au Sommet mondial OCP 2024, démontre comment la chaîne d'approvisionnement repense les armatures pour accueillir collecteurs, pompes et raccords à déconnexion rapide. Les produits prêts pour le refroidissement liquide commandent des prix premium tout en raccourcissant le déploiement, car les circuits de refroidissement arrivent pré-intégrés. Les opérateurs apprécient la résilience opérationnelle et la capacité à se conformer au mandat PUE 1,2 de l'EnEfG à partir de juillet 2026, garantissant ainsi une opportunité de renouvellement soutenue pour le marché des racks de centres de données en Allemagne.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des coûts fonciers et énergétiques dans les principaux clusters de colocation | -2.8% | Francfort, Berlin | Court terme (≤2 ans) |

| Violations de la sécurité des données et escalade des coûts de conformité | -1.5% | National, pôles financiers | Moyen terme (2-4 ans) |

| Longueur des procédures d'autorisation au titre de la loi fédérale sur le contrôle des émissions | -2.1% | National, zones urbaines | Moyen terme (2-4 ans) |

| Pénurie d'installateurs certifiés TÜV pour le confinement thermique avancé | -1.3% | National, marchés secondaires | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Longueur des procédures d'autorisation au titre de la loi fédérale sur le contrôle des émissions

Les projets installant plus de 2 MW de secours diesel doivent obtenir une autorisation au titre de la loi fédérale sur le contrôle des émissions (Bundesimmissionsschutzgesetz), allongeant les délais de 12 à 18 mois en raison des consultations publiques et des examens environnementaux. Chaque nouvelle exigence — plans de récupération de chaleur résiduelle, audits de gestion de l'énergie, rapports sur la biodiversité — élargit le périmètre d'ingénierie, retardant ensuite la phase d'approvisionnement en racks. Les entrants internationaux sans partenaires locaux établis peinent à naviguer dans les couches d'approbation distinctes des villes et des États, abandonnant parfois leurs intentions d'achat ou déplaçant leur capacité vers les Pays-Bas. Pour le marché des racks de centres de données en Allemagne, l'impact le plus important est un schéma de commandes en dents de scie qui complique la planification industrielle et la gestion des stocks pour les fournisseurs nationaux.

Escalade des coûts fonciers et énergétiques dans les principaux clusters de colocation

Les prix de construction ont atteint en moyenne 9,1 millions USD par mégawatt à Francfort en 2024, en hausse de 6,5 % en glissement annuel, réduisant les marges de manœuvre pour les budgets d'équipement et ralentissant les bons de commande de nouvelles armoires.

[2]Savills, "Suivi des coûts de construction des centres de données de Francfort 2024," savills.de Les goulets d'étranglement du réseau électrique signifient que certains projets attendent jusqu'à deux ans des créneaux de transformateurs, poussant les opérateurs à conclure des accords d'échange de capacité et à se tourner vers des sites secondaires. La hausse des tarifs d'électricité, combinée à l'obligation d'énergie 100 % renouvelable d'ici 2027, contraint les opérateurs à co-investir dans des actifs solaires et de stockage par batterie, laissant moins de fonds disponibles pour des mises à niveau discrétionnaires de racks. Les petites sociétés de colocation qui rivalisent sur les prix ont différé leurs programmes de renouvellement non critiques, se traduisant par un frein à court terme sur l'expansion du marché des racks de centres de données en Allemagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de rack : les racks pleins dominent les déploiements en entreprise

Les racks pleins ont détenu 70,85 % de la part de marché des racks de centres de données en Allemagne en 2025, progressant à un TCAC de 15,91 % jusqu'en 2031, alors que les salles hyperscale standardisent sur des empreintes 42U et plus hautes pour les clusters GPU. Cette domination reflète les économies d'échelle, les agencements uniformes de gestion des câbles et une intégration plus aisée du confinement des allées chaudes. Les racks quart et demi-racks servent des sites de périphérie de niche ou des sous-sols de bureaux rénovés où les contraintes de profondeur ou de hauteur de plafond prévalent, mais leurs revenus combinés restent inférieurs au tiers de la taille du marché des racks de centres de données en Allemagne. La préférence pour les racks pleins s'aligne également avec la clause de récupération de chaleur résiduelle de l'EnEfG, car des rangées contiguës améliorent la modélisation des flux d'air et permettent des retrofits d'échangeurs en porte arrière capturant la chaleur pour les boucles de chauffage urbain. À mesure que davantage de nœuds d'inférence IA migrent vers des usines et des entrepôts logistiques, les variantes compactes se développeront, mais les racks pleins standardisés devraient conserver la première position compte tenu des importants contrats d'achat anticipé des hyperscalers.

Les groupes d'ingénierie allemands ont répondu en développant des modules préfabriqués où les racks pleins quittent l'usine pré-câblés, réduisant les travaux sur site de plusieurs semaines à quelques jours. Siemens et Cadolto promeuvent une conception en conteneur ISO incluant douze armoires 42U, un refroidissement en ligne et un module batterie dédié, réduisant le coût total installé pour les flottes de périphérie multirégionales. Les fabricants locaux sécurisent également un avantage logistique ; la proximité de Francfort permet la livraison de pièces de rechange le jour suivant, ce qui reste un facteur critique pour les locataires de colocation liés par des accords de niveau de service stricts. À mesure que la demande du marché des racks de centres de données en Allemagne s'étend aux villes secondaires, une couverture de service flexible et des options de remplacement rapide renforceront davantage l'adoption des racks pleins.

Par hauteur de rack : les configurations 48U mènent l'innovation

Les armatures 42U, la référence mondiale, ont conservé 55,12 % de la taille du marché des racks de centres de données en Allemagne en 2025. Les opérateurs passent néanmoins à des unités 48U plus hautes pour loger des serveurs supplémentaires dans des empreintes inchangées, réalisant jusqu'à 14 % d'économies d'espace par rack. Cette tendance produit le TCAC le plus élevé du segment de 17,08 % jusqu'en 2031. Les agencements plus hauts offrent l'espace nécessaire pour monter des collecteurs de distribution de liquide au-dessus de la zone serveur, ce qui maintient la maintenance à l'écart des rails d'alimentation actifs. Ils permettent également aux opérateurs d'installer deux chemins de câbles — l'un pour la fibre, l'autre pour l'alimentation — améliorant l'isolation des pannes.

Une part plus restreinte mais visible d'acheteurs sélectionne des hauteurs personnalisées de 45U ou 52U pour des laboratoires de recherche et des cellules d'essai automobiles hébergeant des clusters de calcul expérimentaux. Le spécimen 400 kW de Rittal, essentiellement un châssis personnalisé 52U avec des montants renforcés, démontre comment les limites de conception sont repoussées pour accueillir des accélérateurs d'IA consommant plus de 130 kW par armoire. La hauteur libre dans le Francfort urbain reste le facteur limitant pratique ; la plupart des nouvelles constructions maintiennent une hauteur de plancher surélevé de 3,6 m, imposant un plafond physique à la hauteur des racks. Par conséquent, le marché des racks de centres de données en Allemagne continuera d'enregistrer une migration de 42U vers 48U sans déplacer totalement le facteur de forme existant.

Par type de rack : les solutions armoires garantissent la conformité sécuritaire

Les armoires ont sécurisé 74,68 % de part en 2025 et maintiennent des perspectives de TCAC de 15,64 %, portées par les directives de souveraineté des données, les exigences des assureurs et le besoin pratique de ségréguer les locataires de colocation. Les modèles d'armoires sont livrés avec des portes avant et arrière verrouillables, des panneaux latéraux ajustables et des journaux d'accès intégrés interfaçant avec les systèmes de gestion des bâtiments, ce qui simplifie les audits ISO 27001. Les racks à cadre ouvert s'adressent principalement aux intérieurs hyperscale où chaque salle est déjà une zone restreinte, mais leurs côtés ouverts compliquent les retrofits de confinement des allées chaudes, retardant le passage au refroidissement liquide.

Les variantes murales et micro servent les petits abris de télécommunications et les installations de campus où l'espace au sol est limité. Les opérateurs allemands accordent de l'importance à la certification TÜV, de sorte que les fournisseurs doivent fournir une documentation sur les charges nominales, la résistance à la corrosion et les scores sismiques. Les solutions armoires restent donc la valeur par défaut dans les services financiers, l'hébergement du secteur public et les régions cloud nécessitant des cloisonnements de sécurité par locataire. À mesure que l'adoption du refroidissement liquide s'accélère, les portes d'armoires à 70 % de perforation ou les échangeurs de chaleur en porte arrière renforceront la primauté continue du modèle armoire au sein du marché des racks de centres de données en Allemagne.

Par type de centre de données : les hyperscalers impulsent la transformation des infrastructures

Les fournisseurs de colocation représentaient 48,75 % de la part de marché des racks de centres de données en Allemagne en 2025, les propriétaires répartissant les coûts d'infrastructure fixe entre plusieurs locataires. Néanmoins, les sites hyperscale et cloud affichent le TCAC le plus élevé de 18,12 % car les investissements dans l'IA nécessitent d'énormes densités de puissance que les centres de données internes ne peuvent pas accommoder. Les constructeurs cloud négocient des accords de volumes pluriannuels regroupant racks, rails d'alimentation et confinement des allées chaudes en une seule facture, exerçant ainsi une pression sur les prix tout en offrant un flux de revenus prévisible aux fournisseurs.

Les entreprises redimensionnent leurs empreintes sur site et transfèrent les charges non essentielles vers les clouds hébergés, ce qui libère du capital mais décale également le calendrier des achats. Les déploiements en périphérie augmentent dans les secteurs manufacturier et automobile où les objectifs de latence sont inférieurs à 10 millisecondes. Chaque usine automatisée ou hub logistique intelligent commande ainsi entre deux et huit armoires, offrant un rythme de ventes différent — petits lots à rotation rapide. Dans l'ensemble, la taille du marché des racks de centres de données en Allemagne s'oriente vers les acheteurs hyperscale, mais le potentiel de croissance reste diversifié sur l'ensemble du continuum de déploiement.

Par matériau : la domination de l'acier face au défi de l'aluminium

Les armatures en acier ont capturé 81,47 % des revenus en 2025 en raison de leur robustesse en termes de capacité de charge, de résistance aux vibrations et d'avantages en termes de coûts. Le marché des racks de centres de données en Allemagne adopte progressivement l'aluminium à un TCAC de 16,98 % jusqu'en 2031, à mesure que les opérateurs prennent en compte les restrictions de poids dans les salles à plusieurs étages et les exigences sismiques imposées par les assureurs. L'aluminium dissipe la chaleur plus rapidement que l'acier, ce qui en fait un choix adapté pour les dorsales de refroidissement liquide, et il facilite la manutention manuelle lors de l'assemblage sur site. Les fournisseurs combattent le désavantage pondéral de l'acier en proposant des tôles pré-galvanisées à jauge plus fine tout en conservant la capacité de charge de 1 500 kg typique des salles hyperscale de Francfort.

Les alliages composites et hybrides restent de niche et apparaissent souvent dans des instituts de recherche ou des sites militaires exigeant un blindage électromagnétique. Les efforts de certification ajoutent des coûts, limitant ainsi une adoption plus large. La règle de récupération de chaleur résiduelle de l'EnEfG introduit cependant des températures de fonctionnement permissibles plus élevées, de sorte que les matériaux maintenant leur intégrité structurelle à 45 °C gagneront en pertinence. Les entreprises locales intègrent déjà de l'aluminium recyclé dans de nouveaux modèles, s'alignant sur les objectifs d'économie circulaire de l'Union européenne et ajoutant un éco-label qui résonne auprès des locataires de colocation soucieux de durabilité.

Analyse géographique

L'Allemagne accueille 522 centres de données opérationnels, ce qui en fait le deuxième plus grand marché mondial derrière les États-Unis et le plus grand réseau national d'Europe. Francfort est en tête avec 745 MW de capacité informatique active et l'échange Internet DE-CIX, concentrant plus d'un tiers de la taille du marché des racks de centres de données en Allemagne dans un rayon de 25 km. La rareté des terrains et la congestion du réseau électrique redirigent cependant l'expansion vers les villes adjacentes de la région Rhin-Main, qui attirent une demande incrémentielle de racks à mesure que les hyperscalers adoptent un modèle de campus s'étendant sur dix bâtiments ou plus.

Berlin est passée d'un nœud émergent à un solide hub alternatif. Google et NTT ont chacun sécurisé des parcelles de plusieurs hectares, et de nouvelles salles prendront en charge plus de 200 MW de charge supplémentaire d'ici 2030. Les valeurs foncières plus basses de la capitale et l'accès à l'énergie renouvelable attirent les locataires en IA et en calcul haute performance qui préfèrent le vivier de talents technologiques de la région. Munich suit avec une activité nouvelle, notamment les projets de Portus et PGIM Real Estate qui ancrent respectivement des phases de 5,5 MW et 30 MVA, élargissant le marché des racks de centres de données en Allemagne vers la Bavière méridionale. Conformément à la politique EnEfG, les services publics de Munich promeuvent la récupération de chaleur résiduelle, stimulant la refonte des racks intégrant des échangeurs en porte arrière compatibles avec les circuits de chauffage urbain.

Les villes secondaires telles que Hambourg, Düsseldorf et Stuttgart gagnent en attractivité car les gouvernements locaux proposent des permis simplifiés et des crédits d'énergie renouvelable. Les déploiements en périphérie ont davantage diffusé la demande vers les villes industrielles où les usines automobiles et les installations chimiques nécessitent des liaisons à latence inférieure à 10 ms vers les charges de travail cloud. Les conversions de friches d'aciéries et d'usines papetières désaffectées dans la vallée de la Ruhr démontrent que les fournisseurs de racks capables de fournir des armoires modulaires et résistantes à la corrosion peuvent sécuriser des projets à haute marge. Par conséquent, si Francfort reste le point focal, une dynamique de construction distribuée façonne désormais la géographie du marché des racks de centres de données en Allemagne et renforce le besoin d'une empreinte de service nationale.

Paysage concurrentiel

Le marché des racks de centres de données en Allemagne affiche une concentration modérée. Rittal, Schneider Electric et Eaton combinent une forte production nationale avec des réseaux de service mondiaux, tandis que Vertiv utilise son leadership en gestion thermique pour vendre des racks intégrés avec des refroidisseurs en porte arrière. Les champions locaux se différencient par la documentation de conformité, les certifications TÜV et la proximité, qui ramènent les délais de livraison à moins d'une semaine pour les références standard. Les entrants mondiaux, dont Legrand et Huawei Technologies Co. Ltd., cherchent à s'implanter via des partenariats avec des contractants allemands d'ingénierie, d'approvisionnement et de construction capables de naviguer dans les zonages municipaux et les lois fédérales sur les émissions.

La différenciation technologique s'oriente vers des offres groupées de plateformes. La mise à jour 2025 du portail EcoStruxure IT Gateway de Schneider Electric a ajouté la cartographie de dispositifs multi-fournisseurs, répondant à une demande du marché pour une surveillance unifiée sur des parcs d'actifs mixtes. Siemens a avancé un concept clé en main avec Cadolto et Legrand associant des salles préfabriquées à des racks 42U installés en usine, réduisant ainsi les travaux d'aménagement sur site de 40 % et répondant aux calendriers serrés de déploiement en périphérie. Northern Data Group signale un nouveau profil d'acheteur : des opérateurs d'infrastructure axés sur l'IA qui exigent des armatures 48U prêtes pour le refroidissement liquide, des capacités de charge en cuivre élevées et des réseaux de capteurs étendus pour l'optimisation de la puissance par apprentissage automatique.

Les fusions et les accords d'approvisionnement à long terme intensifient la concurrence. Rittal a signé un cadre quinquennal avec deux propriétaires hyperscale qui fixe une base de 100 000 armoires sur des sites européens. Vertiv a répliqué en s'associant avec un fournisseur de colocation allemand pour intégrer ses échangeurs de chaleur en porte arrière CoolLoop comme option standard. Les nouveaux entrants poursuivent la différenciation par la durabilité en commercialisant des armatures en aluminium avec une teneur de 70 % en matières recyclées, ciblant les clients qui divulguent des évaluations carbone du berceau au tombeau à leurs investisseurs. L'échiquier concurrentiel en évolution combine ainsi capacité d'ingénierie, maîtrise réglementaire et accréditations écologiques comme vecteurs de succès clés sur le marché des racks de centres de données en Allemagne.

Leaders du secteur des racks de centres de données en Allemagne

Eaton Corporation

Rittal GMBH & Co.KG

Schneider Electric SE

Vertiv Holdings Co

nVent Electric plc (dont Schroff)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Siemens, Cadolto et Legrand ont dévoilé un centre de données de périphérie modulaire avec des zones de calcul prêtes pour l'IA et des formules de financement flexibles au Data Center World de Francfort

- Mai 2025 : SAP, Deutsche Telekom, Ionos et Schwarz ont formé une alliance stratégique pour explorer un projet de centre de données IA en Allemagne

- Mai 2025 : Deutsche Telekom a rejoint un consortium candidat pour une partie du budget de 20 milliards EUR de la Gigafactory d'IA de l'UE

- Avril 2025 : Digital Realty a inauguré FRA18 à l'intérieur d'un bâtiment historiquement préservé, étendant la capacité dans les limites de la ville de Francfort

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché allemand des racks pour centres de données comme toutes les armoires ouvertes et fermées de 19 ou 23 pouces nouvellement fabriquées et installées dans des installations de colocation, de cloud, d'entreprise et de périphérie en Allemagne, ainsi que les rails de distribution d'énergie et les panneaux d'obturation associés qui sont livrés avec le châssis. Selon les analystes de Mordor Intelligence, les baies de remplacement, louées ou remises à neuf, les portes de refroidissement autonomes en rangée et les kits de surveillance du marché secondaire ne font pas partie du champ d'application.

Exclusion du champ d'application : Les armoires d'occasion ou réaménagées et les frais d'intégration d'un tiers ne sont pas pris en compte.

Aperçu de la segmentation

- Par taille de rack

- Rack quart

- Rack demi

- Rack plein

- Par hauteur de rack

- 42U

- 45U

- 48U

- Autres hauteurs (52U et personnalisé)

- Par type de rack

- Racks armoires (fermés)

- Racks à cadre ouvert

- Racks muraux

- Par type de centre de données

- Installations de colocation

- Centres de données hyperscale et fournisseurs de services cloud

- Entreprise et périphérie

- Par matériau

- Acier

- Aluminium

- Autres alliages et composites

Méthodologie de recherche détaillée et validation des données

Recherche primaire

L'équipe de Mordor a interrogé des gestionnaires d'installations allemands, des responsables de l'approvisionnement en colocation à Francfort et à Berlin, et des intégrateurs locaux qui installent des baies le long des voies de bus. Des appels de suivi avec des ingénieurs-conseils en thermique et des auditeurs énergétiques ont permis de valider les densités moyennes des baies, les changements de prix et les taux d'adoption des formats 48U, comblant ainsi les lacunes découvertes dans le travail de bureau et ancrant les hypothèses sensibles.

Recherche documentaire

Les recherches documentaires ont commencé par des documents réglementaires et statistiques tels que les lignes directrices de la loi sur l'efficacité énergétique de l'Agence fédérale des réseaux, l'indice de production de machines de l'Office fédéral de la statistique et les enregistrements douaniers pour le code HS 84733020 qui suit les importations de racks et d'armoires. Les informations sur le secteur fournies par Bitkom, l'association allemande des centres de données, et les bases de données de certification EN50600 ont permis d'évaluer la capacité installée et les projets à venir.

Pour calibrer la valeur, nous avons examiné les dossiers 10-K des fournisseurs, sélectionné des communiqués de presse sur les constructions de campus à grande échelle et utilisé D&B Hoovers et Dow Jones Factiva pour la répartition des revenus des principaux fournisseurs de baies. Des recoupements supplémentaires ont été effectués à partir des indices des prix de l'acier de l'UE-27 (approximation du coût de la nomenclature des baies) et des familles de brevets de Questel qui signalent les nouvelles enceintes prêtes à recevoir des liquides. Les sources documentaires citées ci-dessus sont illustratives ; de nombreuses autres sources ont permis de valider les données, de les clarifier et de les replacer dans leur contexte.

Dimensionnement du marché et prévisions

La valeur du marché est d'abord estimée de manière descendante en reconstruisant le pool national de demande de baies à partir des ajouts annuels de surfaces de centres de données, des baies moyennes par MW et des ASP en vigueur, qui sont ensuite validés par des analyses ascendantes sélectives des revenus des fournisseurs et des vérifications des canaux de distribution. Le modèle est alimenté par des variables clés telles que les permis de construire de nouveaux centres de données, les tendances en matière de densité de puissance des baies, la part de construction conforme à GAIA-X, l'indice des prix de l'acier en Allemagne et le nombre de nœuds de périphérie 5G. Une régression multivariée sur ces données permet de prévoir la demande pour 2026-2030, tandis que l'analyse des scénarios tient compte des plafonds PUE imposés par les politiques. Des données sur les volumes de temps ASP échantillonnés aident à combler les lacunes résiduelles lorsque les informations fournies par les fournisseurs sont partielles.

Cycle de validation et de mise à jour des données

Avant la publication, les analystes rapprochent les résultats du modèle avec les données d'importation, les listes de livraisons des fournisseurs et les références en matière de consommation d'énergie ; les anomalies déclenchent de nouvelles vérifications. Un examen par les pairs et l'approbation de la direction complètent le cycle. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires si des événements importants, tels qu'une acquisition de terrain à grande échelle, modifient la base.

Pourquoi la ligne de base des baies du centre de données de Mordor en Allemagne mérite-t-elle la confiance ?

Les estimations publiées divergent parce que les entreprises choisissent des définitions de rack disparates, regroupent les services différemment ou procèdent à des mises à jour à des rythmes inégaux. En alignant strictement la portée sur les nouveaux cadres physiques et en validant chaque facteur avec des preuves spécifiques à l'Allemagne, Mordor fournit une base de référence que les clients peuvent auditer avec un effort limité.

Les principaux facteurs d'écart sont les suivants : certains éditeurs intègrent les revenus de l'installation et des services gérés dans la valeur des baies, d'autres regroupent l'Allemagne dans les chiffres plus larges du DACH, et quelques-uns extrapolent à partir des moyennes mondiales sans vérifier la migration de la hauteur induite par le PUE au niveau local.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 115,6 MILLIONS D'USD (2025) | Renseignements sur le Mordor | - |

| USD 1,86 B (2024) | Conseil mondial A | Regroupe l'installation et les services ; compte les baies remises à neuf ; inclut la demande DACH adjacente |

| 221,1 MIO USD (2023) | Journal de l'industrie B | Utilise des ASP plus anciens ; applique le ratio européen moyen de racks par MW plutôt que la densité allemande. |

Ces comparaisons montrent que le champ d'application rigoureux de Mordor, les variables spécifiques à l'Allemagne et la cadence de rafraîchissement annuelle constituent le point de départ le plus équilibré et le plus reproductible pour les décisions stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des racks de centres de données en Allemagne ?

Le marché a généré 131,62 millions USD en 2026 et devrait atteindre 251,75 millions USD d'ici 2031.

Quel type de rack domine en Allemagne ?

Les racks armoires (fermés) commandent 74,68 % de la part de revenus, portés par les exigences de sécurité du RGPD et d'efficacité du refroidissement.

Pourquoi les racks 48U gagnent-ils en popularité ?

Les armatures 48U permettent aux opérateurs d'accueillir davantage de serveurs dans la même empreinte et fournissent l'espace nécessaire pour les collecteurs de refroidissement liquide, soutenant un TCAC de 17,08 % jusqu'en 2031.

Comment les réglementations énergétiques influencent-elles la conception des racks ?

La loi sur l'efficacité énergétique impose un PUE de 1,2 pour les nouveaux sites à partir de juillet 2026, incitant les acheteurs à adopter des racks avec refroidissement et surveillance intégrés.

Dernière mise à jour de la page le: