Taille et part du marché du chocolat en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 10.94 Milliards de dollars |

| Taille du Marché (2026) | 11.5 Milliards de dollars |

| Taille du Marché (2031) | 14.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chocolat en Allemagne par Mordor Intelligence

La taille du marché du chocolat en Allemagne était évaluée à 10,94 milliards USD en 2025, s'établit à 11,50 milliards USD en 2026, et devrait atteindre 14,82 milliards USD d'ici 2031, avec une expansion à un CAGR de 5,20 % durant la période de prévision. En 2024, les coûts des fèves de cacao ont bondi de 172 % avant de se modérer, impactant significativement les marges brutes des fabricants. Cette pression sur les coûts persiste même si les gammes de produits premium axées sur la santé tirent les prix unitaires moyens à la hausse, comme le rapporte. L'Allemagne, avec des exportations atteignant 6,26 milliards USD en 2023, continue de renforcer son double rôle de principal pôle de consommation et de puissance manufacturière sur le marché mondial. Les principaux moteurs de croissance du marché comprennent la premiumisation, la pénétration croissante du commerce électronique et les initiatives réglementaires visant à réduire la teneur en sucre des produits. Les acteurs de grande envergure atténuent les défis liés aux coûts grâce à des stratégies telles que la couverture et l'intégration verticale, garantissant un meilleur contrôle de leurs chaînes d'approvisionnement. Pendant ce temps, les producteurs artisanaux exploitent les récits de traçabilité et de durabilité pour justifier des prix plus élevés, séduisant un segment croissant de consommateurs conscients.

Principaux enseignements du rapport

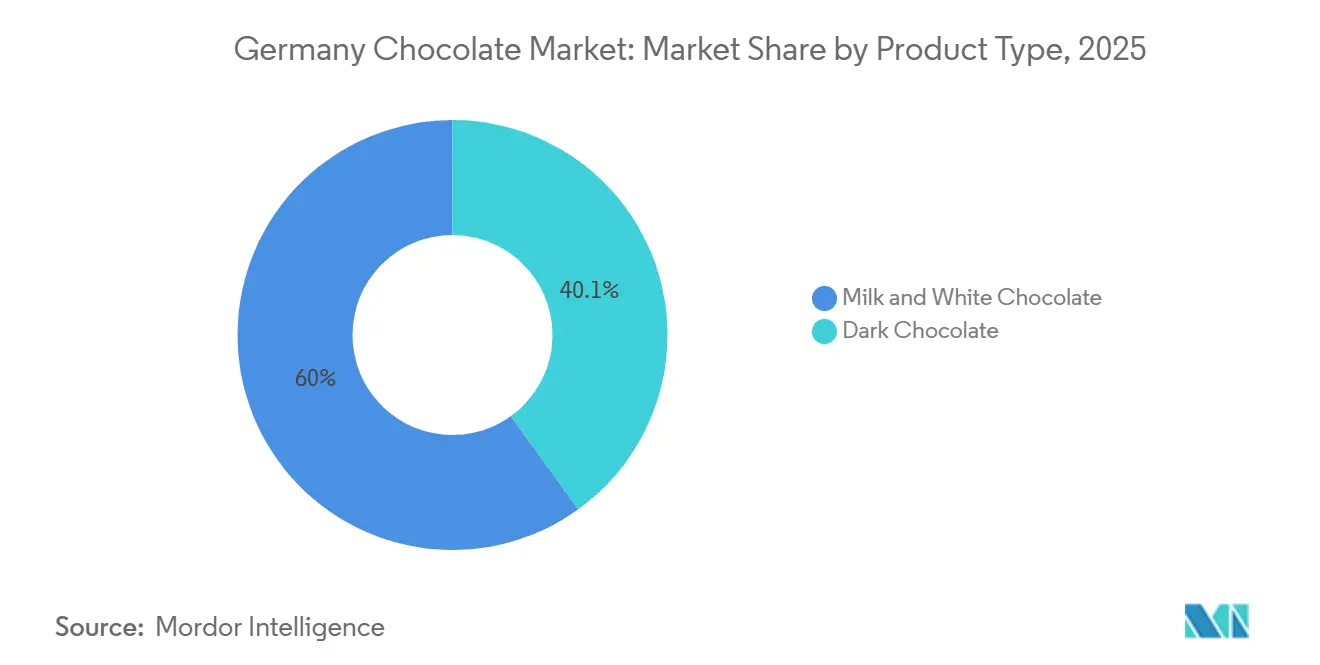

- Par type de produit, le chocolat au lait et le chocolat blanc ont dominé avec une part de 59,95 % en 2025, tandis que le chocolat noir devrait croître à un CAGR de 6,12 % jusqu'en 2031.

- Par forme, les tablettes et barres ont représenté 51,63 % des ventes de 2025, tandis que les pralines et truffes affichent la croissance la plus rapide à un CAGR de 5,54 % jusqu'en 2031.

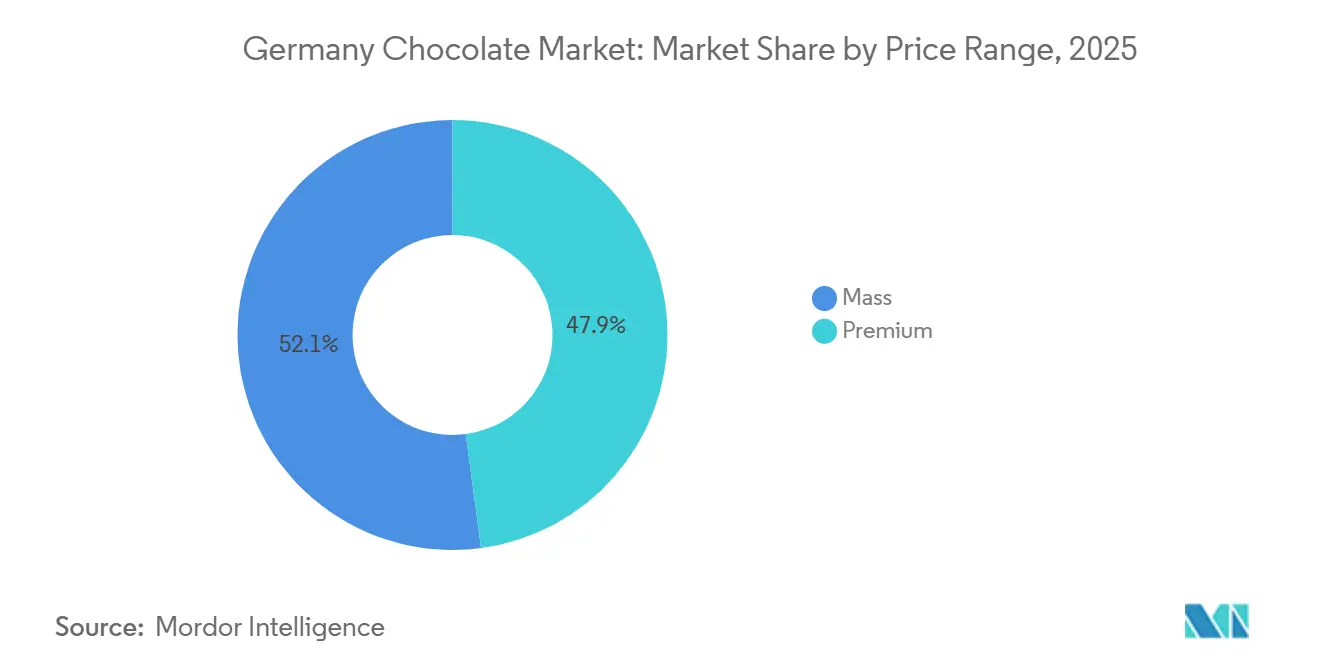

- Par gamme de prix, le segment grande consommation représentait 52,12 % de la valeur de 2025, mais les offres premium devraient progresser à un CAGR de 6,42 % jusqu'en 2031.

- Par type d'ingrédient, les formulations à base de produits laitiers représentaient 67,18 % en 2025, mais le chocolat à origine unique devrait bondir à un CAGR de 10,15 % jusqu'en 2031.

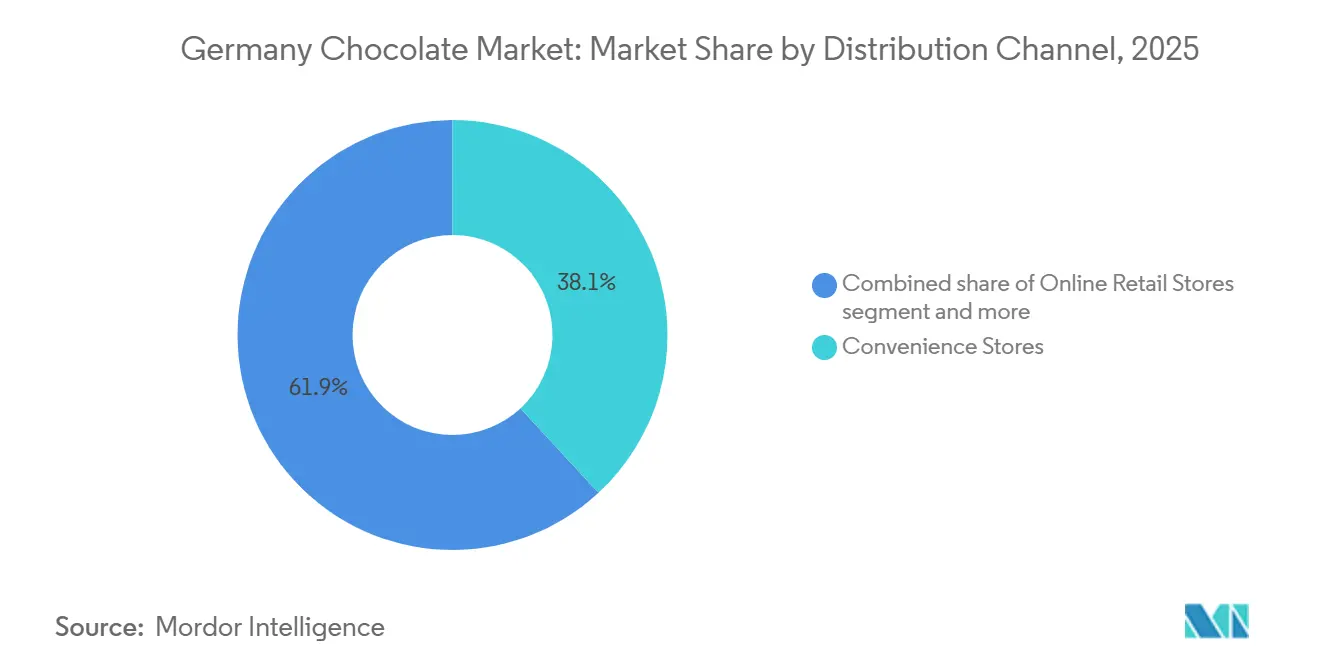

- Par canal de distribution, les épiceries de proximité ont conservé une part de 38,12 % en 2025, tandis que la vente au détail en ligne croît à un CAGR de 6,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du chocolat en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Premiumisation et résurgence de la culture du cadeau | +1.2% | Centres urbains et destinations touristiques à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Demande axée sur la santé pour les références à haute teneur en cacao et faible teneur en sucre | +1.0% | Zones métropolitaines à revenus disponibles plus élevés | Moyen terme (2 à 4 ans) |

| Pénétration du commerce électronique et du commerce rapide | +0.8% | Principales zones métropolitaines | Court terme (≤ 2 ans) |

| Durabilité et micro-torréfacteurs allemands traçables de la fève à la tablette | +0.6% | Clusters artisanaux à Berlin, Munich, Hambourg | Long terme (≥ 4 ans) |

| Rebond des achats touristiques « Fabriqué en Allemagne » | +0.4% | Berlin, Munich, Hambourg, Heidelberg, Dresde | Court terme (≤ 2 ans) |

| Valorisation du fruit du cacao en nouvelles références | +0.3% | Segments premium et biologiques à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Premiumisation et résurgence de la culture du cadeau

Les consommateurs allemands considèrent de plus en plus le chocolat comme un luxe accessible. Une enquête de 2024 menée par Barry Callebaut a révélé que 64 % des consommateurs recherchent des variantes premium, 65 % souhaitent des expériences multi-textures, et 61 % ont une préférence pour les éditions limitées. Les collections saisonnières, qui ont enregistré une croissance annuelle de 4,5 % de 2019 à 2023, devraient s'accélérer à une croissance de 4,9 % jusqu'en 2028. Selon l'Institut Allensbach de recherche sur l'opinion publique, environ 9,09 millions de consommateurs à travers l'Allemagne ont acheté des chocolats au cours des 14 derniers jours en 2024[1]Source : Institut Allensbach de recherche sur l'opinion publique," AWA 2024", ifd-allensbach.de. Cette tendance souligne la résilience du marché du cadeau, même face à l'inflation alimentaire, les consommateurs continuant à privilégier des options de chocolat de haute qualité et uniques pour les occasions spéciales. Les références premium, avec leurs marges plus élevées, compensent efficacement les pics des coûts du cacao, en faisant un choix rentable pour les fabricants et les détaillants. Les détaillants consacrent davantage d'espace en rayon aux tablettes à origine unique et aux assortiments de luxe en boîte, reflétant la demande croissante de produits artisanaux et exclusifs. De plus, les services d'abonnement proposant des sélections mensuelles personnalisées ancrent le chocolat dans les habitudes d'indulgence des consommateurs, offrant un moyen pratique et personnalisé de profiter régulièrement d'offres premium.

Demande axée sur la santé pour les références à haute teneur en cacao et faible teneur en sucre

L'essor du chocolat noir est porté par l'évolution des normes nutritionnelles. À mesure que le diabète et d'autres maladies liées au mode de vie deviennent plus répandus, les consommateurs allemands se tournent de plus en plus vers les variantes de chocolat noir et à faible teneur en sucre. Par exemple, l'Institut Robert Koch a rapporté en 2024 qu'environ 10,3 % des adultes en Allemagne avaient reçu un diagnostic de diabète[2]Source : Institut Robert Koch, "Diabète sucré : prévalence (à partir de 18 ans)", gbe.rki.de. À partir de janvier 2024, l'algorithme révisé du Nutri-Score favorisera les chocolats à plus forte teneur en cacao, bénéficiant aux tablettes contenant plus de 70 % de cacao. Dans une démarche vers des options plus saines, l'ETH Zurich, Koa et Felchlin ont introduit un chocolat à base de fruit entier qui substitue jusqu'à 10 % du sucre ajouté par du gel de pulpe de cacao. Cette innovation améliore non seulement la teneur en fibres de 20 %, mais réduit également les graisses saturées de 30 %. Ces avancées s'alignent sur les objectifs de santé et de durabilité, car elles utilisent la pulpe de cacao qui était auparavant jetée. En réponse à ces normes en évolution, les portefeuilles de marques présentent de plus en plus des variantes à teneur réduite en sucre ou à haute teneur en cacao pour éviter d'éventuelles dégradations sur l'échelle du Nutri-Score.

Pénétration du commerce électronique et du commerce rapide

Entre 2019 et 2023, les ventes de chocolat en ligne ont bondi à un rythme à deux chiffres, dépassant largement les gains enregistrés dans les magasins physiques traditionnels. Cette croissance met en évidence la préférence croissante des consommateurs pour la commodité et la variété offertes par les canaux numériques. Les marques se tournent de plus en plus vers des boutiques en ligne directes aux consommateurs, leur permettant de préserver des marges qui seraient normalement érodées par les majorations des détaillants, tout en favorisant des relations directes avec leurs clients. Dans des villes comme Berlin, Munich, Hambourg et Cologne, des acteurs du commerce rapide tels que Rohlik et REWE Online garantissent des livraisons en moins de 30 minutes, transformant les envies soudaines en achats instantanés et redéfinissant les attentes des consommateurs en matière de rapidité et de commodité. Pendant ce temps, des nouveaux entrants soutenus par des fonds de capital-risque exploitent leurs plateformes numériques pour tester rapidement des chocolats en édition limitée, recueillir des retours consommateurs en temps réel et adapter leurs offres en fonction de la demande du marché. En réponse, les acteurs établis adoptent des approches omnicanales, fusionnant harmonieusement les expériences en magasin avec les services de livraison à domicile pour rester compétitifs dans ce paysage en évolution.

Durabilité et micro-torréfacteurs allemands traçables de la fève à la tablette

La transparence fait monter les prix du chocolat. Rausch, par exemple, s'approvisionne directement en cacao auprès de fermes au Costa Rica, en Équateur et au Pérou, contournant les intermédiaires pour garantir des données d'origine précises et maintenir le contrôle de la qualité tout au long de la chaîne d'approvisionnement. De même, Ritter Sport investit 7 millions EUR annuellement dans des programmes de cacao et gère sa propre ferme au Nicaragua, assurant une traçabilité complète tout en soutenant des pratiques agricoles durables. Fairafric et Amanase, en fabriquant dans leurs pays d'origine, non seulement ajoutent de la valeur locale en créant des emplois et en favorisant la croissance économique, mais réduisent également leurs émissions de CO₂ grâce à des chaînes d'approvisionnement plus courtes. Ces pratiques résonnent avec le règlement européen sur la déforestation, qui, à partir de décembre 2025, exigera une preuve de géolocalisation pour garantir la conformité aux normes de durabilité. Notamment, deux tiers des consommateurs allemands recherchent désormais activement du chocolat produit de manière durable, soulignant l'importance croissante de la traçabilité comme facteur clé influençant les décisions d'achat.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des contrats à terme sur le cacao augmentant les coûts des intrants | -1.5% | Mondial, avec un effet direct sur les usines allemandes | Court terme (≤ 2 ans) |

| Réglementation stricte sur la réduction du sucre | -0.8% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Transfert de parts vers les snacks protéinés salés | -0.5% | Données démographiques urbaines axées sur la santé | Moyen terme (2 à 4 ans) |

| Surveillance des ONG sur la déforestation et le travail des enfants | -0.4% | Chaînes d'approvisionnement mondiales alimentant l'Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des contrats à terme sur le cacao augmentant les coûts des intrants

En avril 2024, les prix du cacao ont atteint un niveau record de 12 000 USD par tonne, avant de chuter à environ 7 000 USD en mai. L'Organisation internationale du cacao a signalé un déficit historique de 500 000 tonnes pour la saison 2023-24, le plus important jamais enregistré, et a mis en garde contre un léger excédent seulement à l'avenir. Les fermes en Afrique de l'Ouest, aux prises avec des épidémies virales, ont connu des perturbations significatives de la production, tandis que les faibles ratios stocks/broyages continuent d'exercer une pression à la hausse sur les prix des matières premières. Ces facteurs ont créé un environnement difficile pour les fabricants, en particulier ceux qui ne disposent pas de contrats d'achat pluriannuels, car ils font face soit à des marges bénéficiaires réduites, soit à la nécessité d'augmenter les prix de détail pour compenser les coûts. Par conséquent, l'adoption de stratégies de couverture robustes et la poursuite de l'intégration verticale vers la source sont devenues des mesures essentielles pour maintenir la compétitivité sur le marché.

Réglementation stricte sur la réduction du sucre et étiquetage Nutri-Score

Depuis janvier 2024, le Nutri-Score mis à jour en Allemagne, supervisé par RAL gGmbH, a commencé à pénaliser les recettes riches en sucre, poussant les marques vers la reformulation pour répondre à des normes nutritionnelles plus strictes. La stratégie du ministère fédéral de l'Alimentation et de l'Agriculture visant à réduire la teneur en sucre s'étend jusqu'en 2025, avec des rapports publics influençant de plus en plus les décisions des détaillants sur les listes de produits. Les supermarchés privilégient des portefeuilles de produits plus sains, et les marques hésitant à réduire la teneur en sucre risquent de perdre un espace en rayon précieux. Alors que les fabricants explorent des agents de charge riches en fibres et des édulcorants alternatifs pour remplacer le sucre, les coûts de reformulation continuent d'augmenter, ajoutant une pression financière. Les petites entreprises, souvent avec des budgets et des ressources limités en matière de recherche et développement, sont particulièrement vulnérables à la fatigue de conformité, ce qui entrave leur capacité à s'adapter efficacement à ces changements réglementaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le chocolat noir prolonge son élan axé sur la santé

En 2025, les chocolats au lait et blancs ont capturé une part dominante de 59,95 % du marché du chocolat en Allemagne, devenant des incontournables pour les cadeaux et les achats impulsifs, grâce à leur large disponibilité. Ces variantes ont maintenu leur popularité en raison de leur polyvalence et de leur attrait auprès de diverses catégories de consommateurs. Alors que les prix du cacao ont augmenté, les marques ont ressenti la pression sur les volumes. En réponse, beaucoup se sont tournées vers les laits végétaux et les charges en fibres, visant à améliorer les Nutri-Scores tout en conservant leur base de clients fidèles. Ce changement reflète une tendance plus large d'alignement sur les préférences des consommateurs soucieux de leur santé sans compromettre le goût. En regardant vers 2031, les marques diversifient leurs portefeuilles, répondant à la fois au marché de masse et aux segments premium avec des offres à haute teneur en cacao. Pendant ce temps, des ingrédients rentables comme le lait garantissent l'accessibilité, éclipsant les options de chocolat noir plus coûteuses et maintenant leur attrait de masse.

Le chocolat noir devrait croître à un CAGR robuste de 6,12 % jusqu'en 2031, porté par les améliorations du Nutri-Score et une réduction significative de 77 % de la consommation de sucre des consommateurs. Cette croissance est également soutenue par une sensibilisation croissante des consommateurs aux bienfaits pour la santé associés au chocolat noir, tels que ses propriétés antioxydantes. Les marques artisanales, mettant l'accent sur l'approvisionnement à origine unique et les pratiques éthiques, commandent des prix premium, offrant un tampon contre la volatilité du marché. Ces marques exploitent également la narration autour de la durabilité et de la qualité pour attirer des consommateurs exigeants. Des innovations comme la sucrosité à base de fruit entier trouvent un équilibre harmonieux entre santé et indulgence, séduisant un segment croissant d'acheteurs soucieux de leur santé mais indulgents. Dans les centres urbains, une tendance à la premiumisation oriente les acheteurs vers des récits centrés sur la haute teneur en cacao, reflétant un changement dans les préférences des consommateurs vers des produits plus sophistiqués et éthiquement sourcés.

Par forme : les pralines et truffes renforcent la vente additionnelle saisonnière

Sur le marché du chocolat en Allemagne, les tablettes et barres représentaient 51,63 % du volume de 2025, grâce à leur portabilité et leur placement privilégié aux caisses. Ces produits sont un incontournable pour les consommateurs en raison de leur commodité et de leur accessibilité. Face à une concurrence intense des marques de distributeurs, les marques se tournent vers des éditions à origine unique et des emballages durables pour améliorer leur valeur et se différencier sur le marché. Bien qu'il y ait un glissement notable vers les offres premium, les tablettes et barres restent essentielles au volume du marché, servant de choix fiable pour la consommation quotidienne. Les supermarchés, reconnaissant la tendance, mettent en avant les chocolats premium lors des pics de Noël et de Pâques, capitalisant sur l'augmentation des dépenses des consommateurs pendant ces périodes festives.

Les pralines et truffes devraient croître à un CAGR de 5,54 % jusqu'en 2031, portées par leur popularité dans les cadeaux saisonniers et leur attrait pour les touristes. Ces produits sont souvent associés à l'indulgence et au luxe, en faisant un choix privilégié pour les occasions spéciales. Même lorsque les prix du cacao augmentent, les emballages de luxe, les garnitures multi-textures et les éditions limitées contribuent à maintenir des prix élevés, séduisant les consommateurs prêts à payer une prime pour l'exclusivité. Les assortiments artisanaux, proposant des saveurs uniques comme le yuzu ou le poivre rose, répondent aux palais aventureux, offrant une expérience nouvelle. De plus, des formats de niche tels que le chocolat à boire, les éclats de cacao et les figurines décoratives enrichissent l'expérience chocolatée avec une touche de narration, créant un lien émotionnel plus profond avec les consommateurs et renforçant l'attrait global des offres de produits.

Par gamme de prix : le premium dépasse la grande consommation grâce à la narration de provenance

En 2025, le segment grande consommation détenait une part dominante de 52,12 % du marché du chocolat allemand, porté par les marques à grande échelle et une distribution étendue répondant aux consommateurs sensibles aux prix. Ce segment bénéficie de sa capacité à offrir des options abordables sans compromettre la disponibilité, en faisant un choix privilégié pour une large base de consommateurs. Pour naviguer dans les fluctuations des prix du cacao et le resserrement des marges, les marques s'appuient sur des remises promotionnelles pour maintenir les volumes. Avec une approche par paliers, les marques introduisent des offres d'entrée de gamme, de milieu de gamme et premium, gérant habilement les changements dans les dépenses des consommateurs. La présence généralisée de ces marques dans les canaux de vente au détail quotidiens, tels que les supermarchés et les épiceries de proximité, consolide leur domination sur le marché en garantissant accessibilité et visibilité.

Dépassant le marché global, le segment premium devrait croître à un CAGR robuste de 6,42 % jusqu'en 2031. Cette hausse est attribuée à l'attrait croissant du cacao à origine unique, des certifications biologiques et des labels neutres en carbone, soulignant tous un engagement envers la qualité. Les consommateurs de ce segment sont de plus en plus attirés par des produits qui mettent l'accent sur la durabilité et l'approvisionnement éthique, reflétant un changement dans les priorités d'achat. Dans des localités aisées comme Berlin et Munich, les détaillants consacrent un espace en rayon privilégié aux tablettes artisanales et aux assortiments personnalisés, renforçant davantage la visibilité et l'attrait des offres premium. De plus, les réseaux appartenant aux fermes et de commerce direct renforcent la crédibilité en fournissant des assurances d'approvisionnement sans déforestation, ce qui résonne fortement avec les acheteurs soucieux de l'environnement. Alors que les marques exploitent leur pouvoir de fixation des prix, elles se protègent non seulement de la volatilité des intrants, mais conduisent également une tendance vers la premiumisation, capitalisant sur la demande croissante de chocolat de haute qualité et produit de manière éthique.

Par type d'ingrédient : l'origine unique progresse tandis que les produits laitiers dominent le volume de base

En 2025, les recettes à base de produits laitiers dominaient le marché du chocolat allemand, représentant 67,18 % de la production, grâce à leurs racines traditionnelles et leur attrait généralisé. Ces recettes sont depuis longtemps un pilier du marché, séduisant une large base de consommateurs qui apprécient la texture riche et crémeuse et le goût familier associés aux produits laitiers. Cependant, les alternatives végétales gagnent du terrain : le Nutella à base de pois chiches de Ferrero, le Plant Craft de Barry Callebaut et le substitut de lait VIOPLUS 1:1 de Hochdorf répondent aux segments sans lactose et végétaliens. Ces produits répondent à la demande croissante d'options plus saines et plus durables, portée par l'évolution des préférences des consommateurs et des restrictions alimentaires. À mesure que ces alternatives s'imposent dans les supermarchés, les recettes traditionnelles pourraient connaître une baisse progressive de leur part de marché. Pourtant, les reformulations visent à maintenir un sentiment de familiarité au milieu de ces changements, garantissant que les consommateurs traditionnels restent engagés tout en s'adaptant aux tendances en évolution.

Les gammes mettant l'accent sur les ingrédients à origine unique sont en tête, affichant un CAGR de 10,15 %, le taux de croissance le plus rapide parmi tous les segments. Cette hausse est portée par des récits de terroir, rappelant les tendances observées dans le café de spécialité et la bière artisanale. Les chocolats à origine unique mettent en valeur les saveurs uniques de régions spécifiques, séduisant les consommateurs en quête d'authenticité et d'exclusivité. Les connaisseurs urbains valorisent de plus en plus l'approvisionnement transparent, et avec les réglementations européennes sur la déforestation, les fournisseurs traçables acquièrent des avantages structurels. Ces réglementations garantissent non seulement la durabilité environnementale, mais renforcent également la crédibilité des marques qui s'y conforment. Cette crédibilité, associée à des prix premium, attire des acheteurs exigeants prêts à payer une prime pour la qualité et l'approvisionnement éthique.

Par canal de distribution : le commerce en ligne s'accélère, la proximité conserve le cœur des achats impulsifs

En 2025, les épiceries de proximité ont capturé une part dominante de 38,12 % du marché du chocolat en Allemagne, portées par les achats impulsifs et un fort trafic de clientèle. Ces magasins restent un choix privilégié pour les consommateurs en quête de satisfaction immédiate, car leurs emplacements stratégiques et leur large disponibilité de produits répondent aux acheteurs en déplacement. Malgré la hausse des loyers et des coûts de main-d'œuvre, les marques de grande consommation continuent de prospérer dans les canaux de vente au détail physiques grâce à leur capacité à attirer une large clientèle. Pendant ce temps, les détaillants discount élargissent leurs offres pour inclure des tablettes de chocolat premium et biologiques, brouillant les frontières entre les niveaux de marché et séduisant les consommateurs soucieux de leur santé et de la qualité. De plus, un modèle hybride de commande en ligne et de retrait en magasin émerge, permettant aux clients de réserver en ligne et de récupérer rapidement leurs achats dans des emplacements proches, combinant la commodité du commerce électronique avec l'immédiateté des magasins physiques.

La vente au détail en ligne devrait croître à un CAGR projeté de 6,12 % jusqu'en 2031, soutenue par des services de livraison rapide et la capacité des marques à exploiter les données directes des consommateurs pour des stratégies de marketing personnalisées. Les plateformes de commerce rapide associent les chocolats à des articles d'épicerie, stimulant les achats spontanés en exploitant la commodité et la rapidité. Les clubs d'abonnement se taillent une niche, assurant des revenus réguliers provenant de chocolats artisanaux en proposant des sélections personnalisées et des saveurs exclusives, qui séduisent les consommateurs premium. Ces modèles bénéficient également de marges bénéficiaires plus élevées en éliminant les intermédiaires, permettant aux marques de se connecter directement avec leurs clients et de fidéliser.

Analyse géographique

L'Allemagne se positionne comme le premier exportateur mondial de chocolat, témoignant de ses solides capacités nationales et de sa proximité stratégique avec les principaux marchés de l'UE. Les pôles urbains comme Berlin, Munich, Hambourg, Cologne et Francfort affichent une demande accrue pour les chocolats premium, à origine unique et à teneur réduite en sucre, portée par des consommateurs aisés et des détaillants exigeants. Ces villes servent également de précurseurs pour les lancements de produits innovants et les stratégies marketing, renforçant davantage la position de l'Allemagne sur le marché mondial du chocolat. Les pics saisonniers, notamment pour les pralines en boîte « Fabriquées en Allemagne », sont renforcés par des hauts lieux touristiques tels que Dresde et Heidelberg, où les traditions locales et l'attrait culturel renforcent la désirabilité des produits.

Ces zones métropolitaines font face à des réglementations complexes, mais elles adoptent rapidement les étiquettes Nutri-Score en face avant et mettent l'accent sur le cacao durable certifié. Alors que 79 à 81 % des produits chocolatés à l'échelle nationale affichent des certifications de durabilité[3]Source : Centre pour la promotion des importations en provenance des pays en développement, "Le potentiel du marché allemand pour le cacao", cbi.eu. Cet écart devrait être soumis à un examen approfondi avec le règlement européen sur la déforestation, qui vise à renforcer la conformité et la transparence dans les chaînes d'approvisionnement. Notamment, des producteurs comme Ritter Sport, avec leur ferme nicaraguayenne et leurs chaînes d'approvisionnement verticalement intégrées, sont bien positionnés pour tirer des avantages concurrentiels en garantissant la traçabilité et la durabilité.

Bien que l'Allemagne abrite le plus grand marché d'épicerie biologique d'Europe, le chocolat biologique ne représente qu'une maigre 2,5 % du chiffre d'affaires total de la catégorie, signalant une opportunité de croissance significative. Les chaînes de vente au détail répondent en créant des allées « Bio » dédiées, améliorant la visibilité des tablettes certifiées et répondant à la préférence croissante des consommateurs pour les produits biologiques. Les habitudes de dépenses régionales divergent, les États du sud consommant davantage par habitant en raison de revenus disponibles plus élevés et d'une préférence pour les offres premium, tandis que les zones rurales du nord restent fidèles aux marques grand public, portées par la sensibilité aux prix. Bien que le commerce rapide ait principalement prospéré dans les grandes villes, les projections indiquent son expansion vers les marchés de deuxième rang d'ici 2028, portée par les avancées logistiques et la demande croissante des consommateurs pour la commodité.

Paysage concurrentiel

Le marché du chocolat en Allemagne indique une consolidation modérée, laissant de la place aux perturbateurs de niche. Les multinationales comme Mars, Mondelez, Ferrero, Nestlé, Lindt & Sprüngli et Barry Callebaut dominent les volumes, toutes exploitant des économies d'achat pour naviguer dans la volatilité du cacao. Dans un pivot stratégique, Mars a acquis Kellanova pour 36 milliards USD en août 2024, élargissant son portefeuille pour inclure des snacks salés. Cette acquisition souligne l'intention de Mars de se diversifier au-delà de la confiserie et de renforcer sa position sur le marché alimentaire plus large. Pendant ce temps, l'exploration par Mondelez en décembre 2024 d'une offre pour Hershey souligne son appétit continu pour les fusions et acquisitions, reflétant la dynamique concurrentielle et les ambitions de croissance au sein de l'industrie mondiale du chocolat.

Les champions artisanaux allemands se taillent des niches rentables. En juillet 2024, Ritter Sport a étendu ses installations avec un investissement de 200 millions EUR, augmentant sa capacité de 20 % et s'engageant à utiliser 100 % de cacao durable certifié d'ici 2025. Cette démarche s'aligne sur la demande croissante des consommateurs pour des produits éthiques et durables, positionnant Ritter Sport comme un leader dans la production de chocolat responsable. Rausch, avec sa propre plantation au Costa Rica et un magasin phare à Berlin, garantit la traçabilité de la fève à la tablette et offre une expérience de vente au détail expérientielle qui séduit les consommateurs premium et conscients. Fairafric, qui fabrique au Ghana, met l'accent sur l'impact social de ses produits auprès des consommateurs allemands, capturant plus de valeur à l'origine tout en répondant à la préférence croissante pour le commerce équitable et les produits d'approvisionnement local.

Les alliances d'innovation brouillent de plus en plus les frontières entre les acteurs établis et les start-ups. En novembre 2025, Barry Callebaut s'est associé à Planet A Foods, introduisant l'ingrédient sans cacao ChoViva dans plus de 60 000 magasins dans huit nations européennes, dont l'Allemagne. Ce partenariat démontre le virage de l'industrie vers des ingrédients durables et alternatifs pour répondre aux préoccupations environnementales et à l'évolution des préférences des consommateurs. Lindt, reconnaissant la tendance végétale, a incorporé ChoViva dans ses tablettes véganes, répondant à la demande croissante d'options végétales et sans allergènes. Ces collaborations non seulement atténuent les risques de recherche et développement pour les grandes entreprises, mais offrent également aux start-ups une échelle de marché immédiate, favorisant l'innovation tout au long de la chaîne d'approvisionnement. En regardant vers l'avenir, anticipez davantage de partenariats axés sur les ingrédients valorisés et les chaînes d'approvisionnement neutres en carbone jusqu'en 2030, alors que les entreprises s'efforcent d'atteindre leurs objectifs de durabilité et les attentes des consommateurs.

Leaders de l'industrie du chocolat en Allemagne

August Storck KG

Chocoladefabriken Lindt & Sprüngli AG

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Novembre 2025 : Lindt a suscité l'enthousiasme en Allemagne avec le lancement de son chocolat de style Dubaï. Les tablettes fourrées à la pistache, vendues à un prix premium, ont été lancées en édition limitée dans 10 boutiques sélectionnées. S'inspirant des tendances virales à Dubaï, les tablettes de chocolat blanc crémeux aux garnitures de noix ont provoqué de longues files d'attente alors que les amateurs de chocolat se précipitaient pour les obtenir.

- Novembre 2025 : Läderach a lancé son FrischSchoggi Dark Mint en Allemagne. Cette tablette en édition limitée combinait du chocolat noir fraîchement coulé avec des amandes caramélisées et une touche de menthe séchée biologique, offrant une finition fraîche et rafraîchissante.

- Octobre 2025 : Ritter Sport a dévoilé ses éditions Travel Retail en Allemagne, proposant 15 mini-tablettes en cinq saveurs distinctes. Cette gamme premium, mettant en valeur l'innovation de la marque en forme carrée caractéristique, est conçue pour les voyageurs en quête de chocolat de haute qualité en déplacement.

- Janvier 2025 : Le chocolat de style Dubaï d'Adlon Schokolade a fait sensation à Berlin, se vendant en seulement quatre jours. Élaborée par les habiles pâtissiers de l'hôtel, cette luxueuse tablette fourrée à la pistache a capitalisé sur les tendances mondiales favorisant les confiseries opulentes et texturées.

Portée du rapport sur le marché du chocolat en Allemagne

Le marché du chocolat englobe l'industrie mondiale impliquée dans la production, la distribution et la vente de produits chocolatés dérivés des fèves de cacao. La portée du marché du chocolat allemand comprend le type de produit, la forme, la gamme de prix, le type d'ingrédient et le canal de distribution. Sur la base du type de produit, le marché est segmenté en chocolat noir, chocolat au lait et chocolat blanc. Sur la base de la forme, le marché est segmenté en tablettes et barres, blocs moulés, pralines et truffes, et autres formes. Sur la base de la gamme de prix, le marché est segmenté en grande consommation et premium. Les épiceries de proximité, les magasins de vente au détail en ligne, les supermarchés/hypermarchés et autres sont couverts comme segments par canal de distribution. Le rapport fournit la taille du marché et les prévisions en valeur (USD) et en volume (tonnes) pour tous les segments mentionnés. Source : https://www.mordorintelligence.com/industry-reports/chocolate-market

| Chocolat noir |

| Chocolat au lait et chocolat blanc |

| Tablettes et barres |

| Blocs moulés |

| Pralines et truffes |

| Autres formes |

| Grande consommation |

| Premium |

| À base de produits laitiers |

| À base de plantes |

| À origine unique |

| Supermarché/Hypermarché |

| Épicerie de proximité |

| Vente au détail en ligne |

| Autres canaux de distribution |

| Par type de produit | Chocolat noir |

| Chocolat au lait et chocolat blanc | |

| Par forme | Tablettes et barres |

| Blocs moulés | |

| Pralines et truffes | |

| Autres formes | |

| Par gamme de prix | Grande consommation |

| Premium | |

| Par type d'ingrédient | À base de produits laitiers |

| À base de plantes | |

| À origine unique | |

| Par canal de distribution | Supermarché/Hypermarché |

| Épicerie de proximité | |

| Vente au détail en ligne | |

| Autres canaux de distribution |

Définition du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. La portée comprend les chocolats ordinaires, les variantes à faible teneur en sucre et sans sucre.

- Toffees et nougats - Les toffees comprennent des bonbons durs, moelleux et petits ou à croquer en une bouchée commercialisés sous des étiquettes de toffee ou de confiserie de type toffee. Le nougat est une confiserie moelleuse à base d'amandes, de sucre et de blanc d'œuf comme ingrédient de base ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de céréales - Une collation composée de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par une forme d'adhésif comestible. La portée comprend les barres de collation fabriquées avec des céréales telles que le riz, l'avoine, le maïs, etc. mélangées avec un sirop liant. Celles-ci comprennent également des produits étiquetés comme barres de céréales, barres de céréales traitées ou barres de grains.

- Chewing-gum - Il s'agit d'une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans la portée sont les chewing-gums sucrés et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides laitiers, généralement autour ou au-dessus de 30 %. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir qui a une faible teneur en solides de cacao et une teneur en sucre plus élevée, plus un produit laitier. |

| Bonbon dur | Un bonbon fabriqué à partir de sucre et de sirop de maïs bouillis sans cristallisation. |

| Toffees | Un bonbon dur, moelleux, souvent brun, fabriqué à partir de sucre bouilli avec du beurre. |

| Nougats | Un bonbon moelleux ou cassant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas maintenus ensemble par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles qui contiennent une proportion élevée de protéines par rapport aux glucides et aux graisses. |

| Barre aux fruits et aux noix | Ces barres sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, d'arômes. |

| NCA | La National Confectioners Association est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, les chewing-gums et les menthes, ainsi que les entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles sont celles qui se conforment aux directives recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la rapidité ou de la lenteur avec laquelle ils sont digérés et augmentent la glycémie sur une période de temps. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en retirant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | Concentré de protéines de lactosérum - la substance obtenue par l'élimination de suffisamment de constituants non protéiques du lactosérum pasteurisé de sorte que le produit sec fini contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité - le mauvais cholestérol |

| HDL | Lipoprotéine de haute densité - le bon cholestérol |

| BHT | L'hydroxytoluène butylé est un produit chimique fabriqué en laboratoire qui est ajouté aux aliments comme conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Forme libre | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | C'est une substance grasse obtenue à partir des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastellies | Un type de bonbon brésilien fabriqué à partir de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coque de sucre dur. |

| CHOPRABISCO | Association royale belge de l'industrie du chocolat, des pralines, des biscuits et de la confiserie - une association professionnelle qui représente l'industrie belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations qui définissent ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire |

| Pectine | Une substance naturelle dérivée des fruits et légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas ensemble. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments fonctionnels | Des aliments qui ont été modifiés pour fournir des avantages supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire est conforme aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée |

| Gummies | Un bonbon moelleux à base de gélatine souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on prétend qu'ils ont des bienfaits pour la santé. |

| Barres énergétiques | Des barres de collation riches en glucides et en calories conçues pour fournir de l'énergie en déplacement. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appels des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement