Taille et Part du Marché des Trépans Géothermiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

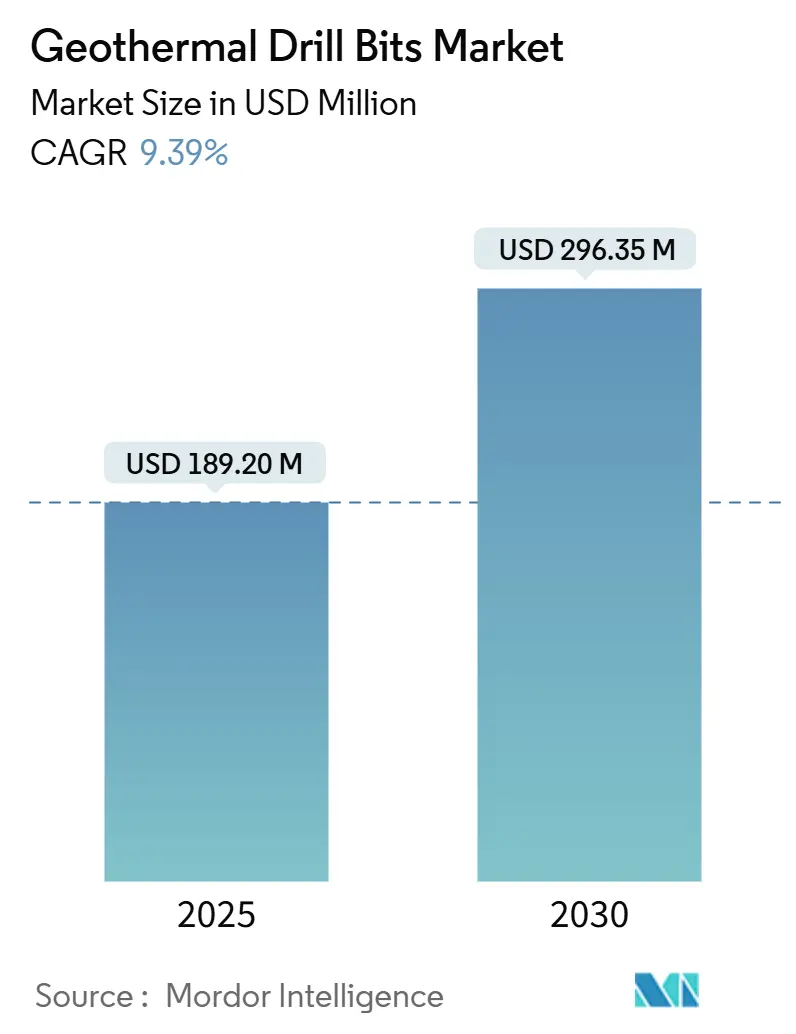

| Taille du Marché (2025) | 189.20 Millions de dollars américains |

| Taille du Marché (2030) | 296.35 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 9.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Trépans Géothermiques par Mordor Intelligence

La taille du marché des trépans géothermiques est estimée à 189,20 millions USD en 2025 et devrait atteindre 296,35 millions USD d'ici 2030, à un CAGR de 9,39 % au cours de la période de prévision (2025-2030).

Cette trajectoire reflète l'intensification des efforts de décarbonation de l'électricité de base, où la production géothermique fiable dépend d'un accès souterrain rentable. L'adoption généralisée des trépans compacts à diamant polycristallin (PDC) et des trépans hybrides haute performance, combinée à des incitations politiques plus marquées et aux transferts de technologie issus du forage pétrolier et gazier, sous-tend collectivement une expansion cumulée de 56,6 % du marché des trépans géothermiques. Le segment terrestre représente encore plus des trois quarts de la demande totale ; néanmoins, les initiatives offshore, notamment sur les plateaux continentaux peu profonds, s'accélèrent grâce à l'expertise en forage marin. Par ailleurs, les contraintes de la chaîne d'approvisionnement en carbure de tungstène et en diamants synthétiques constituent des vents contraires à court terme, mais les avancées dans les élastomères haute température et les conceptions de coupes avancées continuent d'élargir les opportunités de croissance à long terme sur le marché des trépans géothermiques.

Principaux Enseignements du Rapport

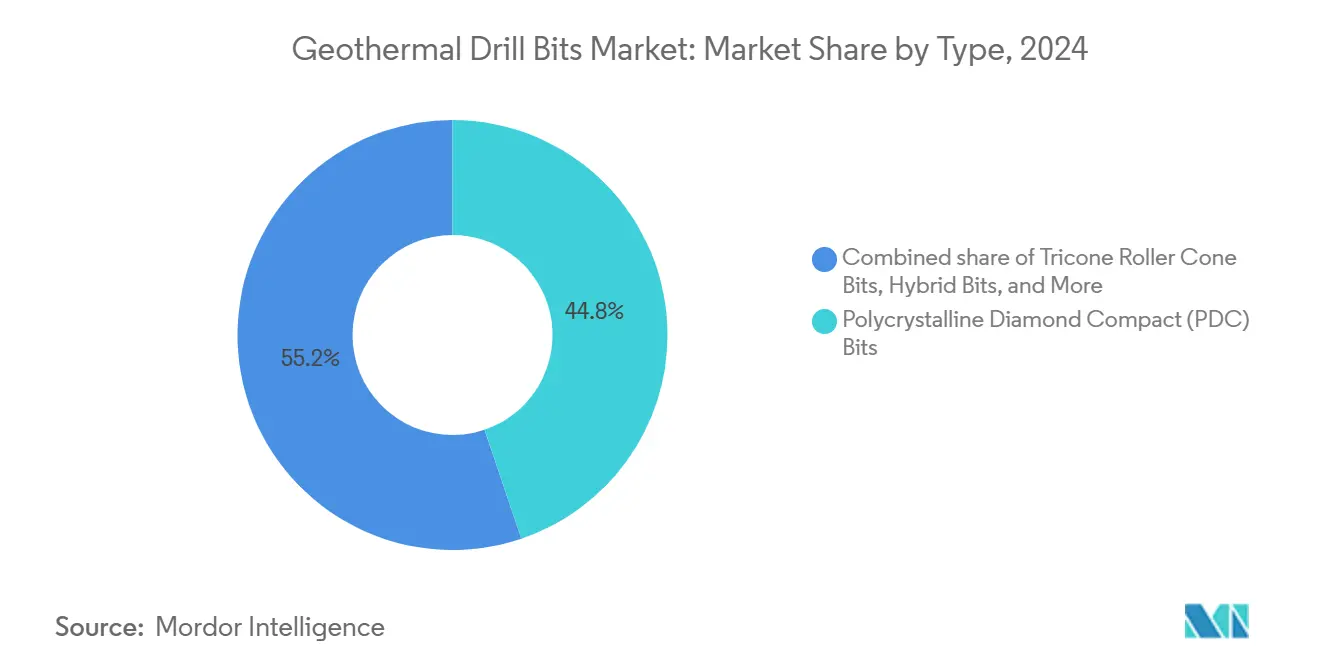

- Par type, les trépans PDC détenaient 44,8 % de la part du marché des trépans géothermiques en 2024, tandis que les trépans à molettes tricônes enregistraient le CAGR le plus rapide à 13,6 % jusqu'en 2030.

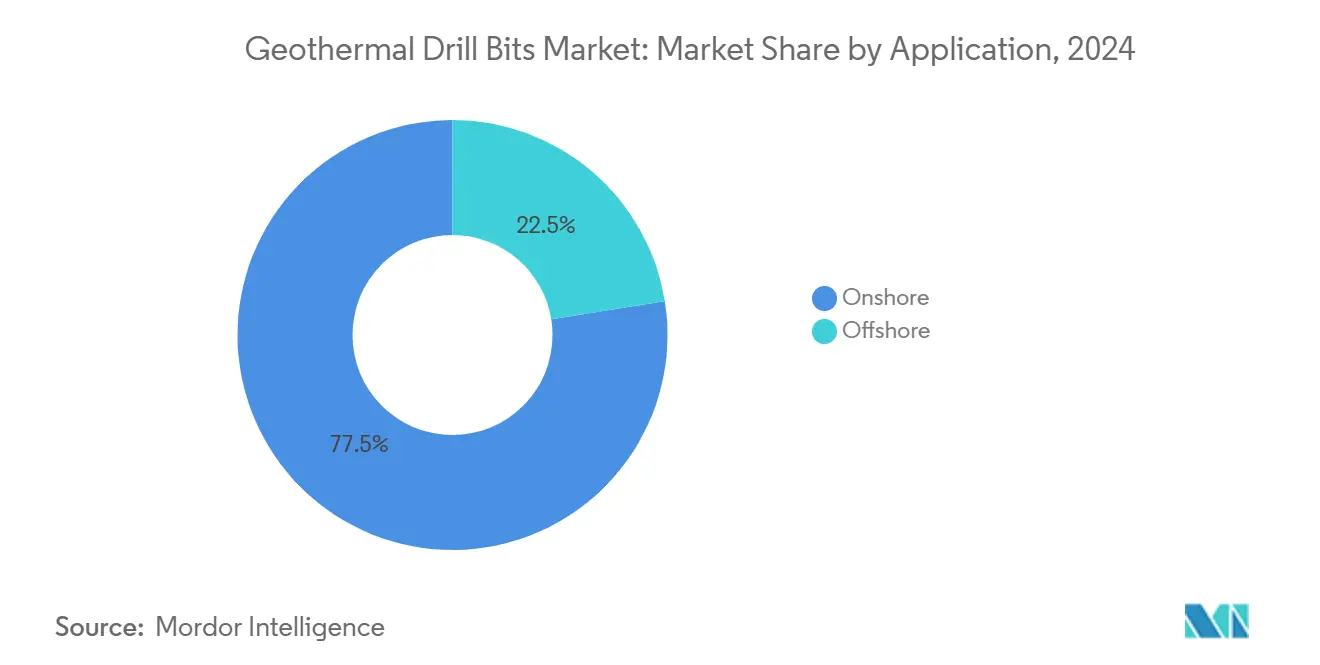

- Par application, le forage terrestre représentait 77,5 % de la taille du marché des trépans géothermiques en 2024, tandis que les puits offshore progressaient à un CAGR de 12,5 % jusqu'en 2030.

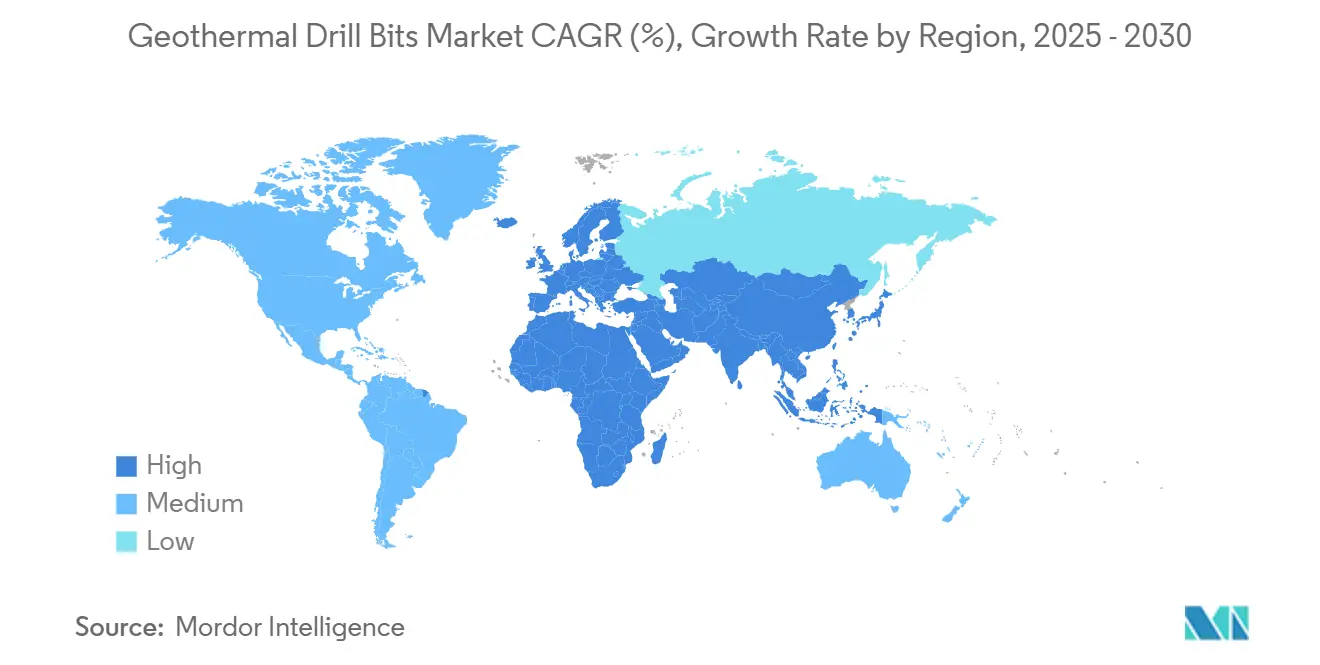

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 35,3 % en 2024 ; la région Asie-Pacifique affiche le CAGR le plus élevé à 11,9 % sur l'horizon de prévision.

Tendances et Perspectives du Marché Mondial des Trépans Géothermiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Objectifs mondiaux d'énergie de base renouvelable accélérant les ajouts de capacité géothermique | +2.80% | Mondial (notamment États-Unis, Chine, Indonésie) | Moyen terme (2-4 ans) |

| Pénétration rapide des trépans PDC et hybrides réduisant le coût par pied | +2.10% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Incitations fiscales et mandats en faveur des énergies propres dans les régions clés | +1.90% | Amérique du Nord, Europe, marchés Asie-Pacifique sélectionnés | Moyen terme (2-4 ans) |

| Entreprises de services pétroliers et gaziers réaffectant des appareils de forage inactifs et leur logistique à la géothermie | +1.60% | Amérique du Nord, Europe, Moyen-Orient | Court terme (≤ 2 ans) |

| Contrats d'achat à long terme d'opérateurs de centres de données débloquant de nouveaux puits | +1.30% | Amérique du Nord, marchés européens sélectionnés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs Mondiaux d'Énergie de Base Renouvelable Accélérant les Ajouts de Capacité Géothermique

Les engagements internationaux visant à tripler la capacité en énergies renouvelables d'ici 2030 positionnent l'énergie géothermique comme la seule source d'énergie renouvelable distribuable capable d'une production 24h/24 et 7j/7, augmentant ainsi l'intensité du forage dans les champs matures et frontaliers. L'Agence Internationale de l'Énergie estime que les ressources géothermiques pourraient couvrir 15 % de la demande mondiale d'électricité d'ici 2050, ce qui se traduit par des milliers de nouveaux puits nécessitant des trépans avancés capables de traverser des réservoirs à haute température et en roche dure. Les systèmes géothermiques améliorés (EGS) élargissent les ressources accessibles à environ 300 000 exajoules dans les 8 km de profondeur, offrant un potentiel technique de 4 000 pétawatts-heures, soit environ 150 fois la demande mondiale de 2025. La capacité installée actuelle a atteint 16 355 MW en 2023 et devrait grimper à 28 GW d'ici 2030, puis à 110 GW à mi-siècle, fournissant un pipeline de projets régulier aux fournisseurs du marché des trépans géothermiques. Les politiques climatiques gouvernementales et les priorités de sécurité énergétique renforcent cet élan, assurant une demande soutenue de technologies de trépans robustes et résistantes aux températures.

Pénétration Rapide des Trépans PDC et Hybrides Réduisant le Coût par Pied

La diffusion de la technologie PDC des puits d'hydrocarbures vers les opérations géothermiques réduit considérablement le coût par pied et comprime les délais de forage. Les Laboratoires Nationaux Sandia ont documenté des réductions du temps de forage de plus de 70 % dans les puits EGS de l'Utah en utilisant des trépans PDC combinant des coupes en diamant et une hydraulique optimisée.(1)Laboratoires Nationaux Sandia, "Performance des Trépans PDC dans l'Utah FORGE," ENERGY.GOV La série Phoenix de NOV avec les coupes ION+, conçue spécifiquement pour l'abrasivité géothermique, augmente les taux de pénétration tout en prolongeant la durée de vie des trépans, ce qui se traduit par un nombre de remontées réduit et une diminution du temps non productif.(2)NOV, "Technologie de Coupe ION+ pour les Applications Géothermiques," DRILLINGCONTRACTOR.ORG Les conceptions hybrides qui fusionnent les éléments PDC et à molettes élargissent davantage l'enveloppe de performance à travers les lithologies mixtes couramment rencontrées dans les trajectoires géothermiques uniques. Étant donné que le forage peut représenter 75 % des dépenses totales du projet, chaque amélioration d'efficacité incrémentale modifie directement l'économie du projet, consolidant les trépans PDC et hybrides comme levier de croissance central pour le marché des trépans géothermiques.

Incitations Fiscales et Mandats en Faveur des Énergies Propres dans les Régions Clés

Les instruments politiques réduisent le risque des projets et accélèrent la formation de capital. Aux États-Unis, la loi sur la réduction de l'inflation prévoit 51 milliards USD de crédits d'impôt à la production et plus de 60 milliards USD de crédits d'impôt à l'investissement, qui bénéficient directement aux développements géothermiques. Des subventions fédérales supplémentaires de 84 millions USD ciblent la recherche sur les EGS, tandis que des États comme le Colorado allouent des budgets dédiés et simplifient les procédures d'autorisation pour réduire les délais. Les économies du G20 ont collectivement investi 168 milliards USD dans le soutien aux énergies renouvelables en 2023, dont une partie finance le développement de puits d'exploration géothermique et de projets pilotes. Des cadres fiscaux similaires en Europe et dans certains marchés d'Asie-Pacifique améliorent les rendements financiers des équipements de forage, renforçant ainsi les carnets de commandes des fabricants de trépans géothermiques.

Entreprises de Services Pétroliers et Gaziers Réaffectant des Appareils de Forage Inactifs et leur Logistique à la Géothermie

Les entreprises de services pétroliers vétéranes redéploient leurs capacités inactives vers des projets géothermiques, raccourcissant la courbe d'apprentissage et améliorant la résilience de la chaîne d'approvisionnement. Le portefeuille de Halliburton comprend 127 brevets géothermiques, tandis que le consortium Wells2Watts de Baker Hughes reconvertit des puits d'hydrocarbures déclassés en démonstrateurs géothermiques en boucle fermée. SLB collabore avec Star Energy Geothermal et Ormat Technologies pour intégrer des technologies avancées de diagraphie, de complétion et de trépans affinées lors de campagnes pétrolières en eaux profondes. L'exploitation des parcs d'appareils de forage et de la logistique existants réduit les coûts de mobilisation et atténue le risque d'exécution, soutenant une montée en puissance plus rapide des programmes géothermiques dans le monde entier.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risque élevé de forage de puits et CAPEX initial important | -1.80% | Mondial (en particulier les marchés émergents) | Moyen terme (2-4 ans) |

| Disponibilité limitée d'élastomères et de roulements haute température | -1.20% | Chaîne d'approvisionnement mondiale, producteurs de niche | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans l'approvisionnement en minéraux critiques (carbure de tungstène, diamant synthétique) | -1.10% | Mondial, dépendance envers la Chine pour le carbure de tungstène | Court terme (≤ 2 ans) |

| Procédures d'autorisation longues pour les projets supercritiques (> 450 °C) | -0.90% | Marchés développés avec des réglementations complexes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque Élevé de Forage de Puits et CAPEX Initial Important

Le forage représente jusqu'à 75 % des dépenses en capital (capex) d'un développement géothermique, et les incertitudes concernant la perméabilité souterraine, la température et la pression exposent les investisseurs à un risque d'échec significatif. Les systèmes géothermiques améliorés amplifient ce risque par des coûts supplémentaires liés à la stimulation du réservoir, la productivité finale étant difficile à prévoir malgré une modélisation avancée. Des délais prolongés de 5 à 7 ans entre l'exploration et la mise en exploitation commerciale alourdissent les charges de financement et exposent les projets à des réglementations changeantes. Des mesures d'atténuation telles que le partage des risques soutenu par les gouvernements et les pools d'assurance mutualisés gagnent du terrain, et les améliorations continues de l'imagerie sismique, de l'analyse des données et du forage automatisé compensent partiellement cette contrainte.

Disponibilité Limitée d'Élastomères et de Roulements Haute Température

La durée de vie opérationnelle des ensembles de fond de trou est souvent limitée par la dégradation des élastomères et la fatigue des roulements à des températures dépassant 300 °C, avec seulement une poignée de fournisseurs qualifiés pour livrer des élastomères EPDM Y267 ou des perfluoroélastomères KALREZ en volume suffisant. La feuille de route du Département de l'Énergie des États-Unis sur les matériaux en environnement sévère signale des lacunes dans les voies de montée en puissance pour les joints, manchons et alliages de roulements de nouvelle génération. Les contraintes de production allongent les délais de livraison et augmentent les coûts, entravant le déploiement rapide, en particulier pour les puits EGS pilotes qui dépassent les enveloppes de température de 350 °C. Les recherches et développements en cours sur les composites céramiques et la fabrication additive sont prometteurs, mais peu susceptibles de résoudre entièrement les pénuries à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Dominance des Trépans PDC Stimule l'Innovation

Les trépans PDC ont capturé 44,8 % de la taille du marché des trépans géothermiques en 2024, reflétant leur résistance exceptionnelle à l'abrasion et leur efficacité de pénétration dans les roches cristallines. Cet avantage est largement dû à la R&D du secteur pétrolier et gazier qui a perfectionné le frittage de diamants synthétiques et la géométrie des coupes, désormais réutilisés pour les températures extrêmes de la géothermie. Étant donné que le taux de pénétration est un déterminant principal des coûts, les opérateurs privilégient de plus en plus les algorithmes d'optimisation en temps réel du couple et du poids sur le trépan qui s'associent parfaitement aux outils PDC, améliorant ainsi l'économie globale du champ.

Les trépans à molettes tricônes, bien que traditionnels, devraient enregistrer un CAGR robuste de 13,6 % jusqu'en 2030, signalant un regain d'intérêt pour leur capacité à traiter des formations hétérogènes sans vibrations excessives. Les configurations hybrides intégrant des coupes PDC sur des molettes offrent un compromis qui élargit l'applicabilité des trépans, notamment dans les puits à plusieurs étapes intersectant des lithologies contrastées. Les trépans carottiers imprégnés de diamant conservent une niche pour la reconnaissance en trou mince et le carottage, tandis que les systèmes émergents assistés par plasma et améliorés par laser restent à des niveaux de maturité technologique inférieurs à la commercialisation généralisée. Le perfectionnement continu de la conception, comme les coupes ION+ de NOV et le Kymera Mach 5 de Baker Hughes, garantit que l'innovation reste soutenue dans toutes les catégories de produits du marché des trépans géothermiques.

Par Application : Leadership Terrestre avec Accélération Offshore

Les puits terrestres représentaient 77,5 % de la part du marché des trépans géothermiques en 2024, une domination soutenue par des décennies de développement hydrothermal et l'essor rapide des systèmes géothermiques améliorés dans les bassins continentaux. Les réseaux matures de dépôts de services, de parcs d'appareils de forage et d'infrastructures routières inclinent davantage l'économie vers les projets terrestres, maintenant l'activité de forage concentrée dans des couloirs riches en ressources, du Grand Bassin américain aux arcs volcaniques indonésiens. L'expansion prolifique des puits EGS horizontaux, avec des effets de courbe d'apprentissage documentés à 35 % par Fervo Energy, souligne la scalabilité des technologies terrestres.

La géothermie offshore, bien que naissante, devrait se développer à un CAGR de 12,5 % jusqu'en 2030, catalysée par des projets sur plateau peu profond qui recyclent des appareils de forage auto-élévatoires issus des champs éoliens et pétroliers. Des acteurs européens ont lancé des campagnes sismiques au large des côtes néerlandaises et norvégiennes, tandis que des entreprises d'Asie-Pacifique explorent le Creux d'Okinawa au Japon. La synergie entre la transmission d'énergie sous-marine déjà construite pour l'éolien offshore et les économies potentielles de co-localisation rehausse le profil stratégique de la géothermie offshore, signalant de nouveaux segments de demande pour des ensembles de trépans résistants à la corrosion et à pression équilibrée.

Analyse Géographique

L'Amérique du Nord représentait 35,3 % des revenus mondiaux en 2024, portée par 3 900 MW de capacité installée en Californie, au Nevada et en Utah. La loi sur la réduction de l'inflation canalise plus de 110 milliards USD en crédits d'impôt combinés pour la géothermie, tandis que 84 millions USD sont réservés à la recherche sur les EGS pour maintenir les pipelines d'innovation technologique.(3)Third Way, "Incitations Fiscales pour l'Énergie Propre Expliquées," THIRDWAY.ORG Les réformes d'autorisation d'urgence raccourcissent les fenêtres d'approbation, et les collaborations intersectorielles — comme Baker Hughes s'associant à Continental Resources — exploitent les compétences existantes dans les hydrocarbures pour accroître la productivité du forage. L'intégration par le Canada de réseaux de chaleur géothermique diversifie les débouchés au-delà de l'électricité, tandis que la base de 976 MW du Mexique signale une expansion progressive liée aux besoins de cogénération industrielle.

La croissance régulière de l'Europe repose sur des directives en matière d'énergies renouvelables qui imposent une part de 42,5 % d'énergie propre d'ici 2030. L'Allemagne et l'Italie poussent des puits EGS pilotes à plus de 5 km de profondeur, tandis que l'Islande exporte son expertise en forage dans le monde entier grâce à la nouvelle coentreprise Elemental Energies. La clarté réglementaire s'améliore ; l'Écosse a publié en 2024 un cadre dédié aux autorisations géothermiques, réduisant la documentation de 25 % d'une année sur l'autre. L'intégration de l'énergie géothermique dans les réseaux de chaleur urbaine, notamment dans les pays nordiques, génère une demande constante d'outils, même en l'absence d'ajouts majeurs de capacité électrique.

L'Asie-Pacifique affiche le CAGR régional le plus élevé à 11,9 %, propulsée par le puits record de 5 200 m à Hainan en Chine et le lancement par l'Inde de blocs d'exploration de 10 GW. La base opérationnelle de 2 418 MW de l'Indonésie et son vaste potentiel de 29,5 GW assurent des mobilisations continues d'appareils de forage, et les Philippines maintiennent des facteurs de capacité supérieurs à la moyenne qui justifient le réinvestissement dans des technologies de trépans durables. Le changement de politique du Japon visant à accélérer l'exploration sismique — soutenu par 16 millions SGD dans la R&D d'imagerie avancée à Singapour — élargit le marché adressable des trépans géothermiques dans l'ensemble de la région.

Paysage Concurrentiel

Le marché des trépans géothermiques est modérément fragmenté. Les grandes entreprises de services diversifiés — Baker Hughes, SLB et Halliburton — capitalisent sur des décennies d'expérience en forage à haute température. Halliburton seul a déposé 127 brevets liés à la géothermie entre 2002 et 2022, illustrant un engagement soutenu envers les technologies en environnement extrême. Baker Hughes commercialise des trépans géothermiques Vanguard et des hybrides Kymera Mach 5, tandis que SLB intègre la télémétrie de fond de trou et la conception de trépans grâce à des collaborations avec Ormat et Star Energy.

Les fabricants spécialisés se concentrent sur l'innovation spécifique aux segments. La division ReedHycalog de NOV met l'accent sur la métallurgie des coupes avec sa gamme ION+ conçue pour les formations volcaniques abrasives. Mincon Group et Varel Energy Solutions fournissent des conceptions adaptées aux régions aux opérateurs en Indonésie et aux Philippines, tirant parti d'une fabrication agile pour personnaliser selon la lithologie locale. La différenciation technologique pivote de plus en plus sur la science des matériaux — élastomères haute température, substrats PDC nano-renforcés et corps matriciels résistants à l'érosion — des domaines où les petites entreprises peuvent surpasser les conglomérats en matière d'innovation.

Les partenariats stratégiques et les acquisitions remodèlent la dynamique du marché. L'acquisition en 2024 de Titan Tools Services par Drilling Tools International a élargi ses canaux de distribution européens, tandis que Star Equity Holdings a acquis Alliance Drilling Tools pour accéder à la fabrication de filetages premium. Combinées à des coentreprises transfrontalières telles qu'Elemental Energies et Iceland Drilling, ces opérations suggèrent une phase de consolidation progressive visant à accroître la R&D et à sécuriser l'approvisionnement en matières premières face aux marchés volatils du carbure de tungstène et du diamant synthétique.

Leaders du Secteur des Trépans Géothermiques

Baker Hughes Co.

SLB (Schlumberger NV)

Halliburton Company

NOV Inc.

Epiroc AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : XGS Energy a obtenu 13 millions USD supplémentaires de financement pour accélérer le déploiement géothermique, portant le financement total à plus de 100 millions USD avec 183 MW d'accords d'achat d'énergie conclus avec des clients hyperscale, démontrant une forte demande des centres de données pour les solutions géothermiques.

- Février 2025 : Elemental Energies et Iceland Drilling ont lancé une coentreprise géothermique mondiale pour renforcer les capacités de développement de projets, combinant l'expertise géothermique spécialisée de l'Islande avec des capacités d'expansion internationale.

- Février 2025 : Baker Hughes a annoncé des collaborations avec Eden Geothermal pour les opportunités géothermiques au Royaume-Uni et avec PETROVIETNAM pour des opérations de forage améliorées, élargissant les capacités de services géothermiques internationaux.

- Janvier 2025 : SLB et Star Energy Geothermal ont annoncé une collaboration technologique pour accélérer le développement d'actifs géothermiques avancés, en se concentrant sur la caractérisation du sous-sol et les technologies de production.

Portée du Rapport sur le Marché Mondial des Trépans Géothermiques

| Trépans à Molettes Tricônes |

| Trépans Compacts à Diamant Polycristallin (PDC) |

| Trépans Hybrides (PDC-Molettes) |

| Trépans Carottiers Imprégnés de Diamant |

| Autres |

| Terrestre | Champs Hydrothermaux Conventionnels |

| Systèmes Géothermiques Améliorés (EGS) | |

| Supercritique et Profond (Au-dessus de 5 km) | |

| Offshore | Plateau Continental en Eaux Peu Profondes |

| Prospects en Eaux Profondes |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Trépans à Molettes Tricônes | |

| Trépans Compacts à Diamant Polycristallin (PDC) | ||

| Trépans Hybrides (PDC-Molettes) | ||

| Trépans Carottiers Imprégnés de Diamant | ||

| Autres | ||

| Par Application | Terrestre | Champs Hydrothermaux Conventionnels |

| Systèmes Géothermiques Améliorés (EGS) | ||

| Supercritique et Profond (Au-dessus de 5 km) | ||

| Offshore | Plateau Continental en Eaux Peu Profondes | |

| Prospects en Eaux Profondes | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des trépans géothermiques en 2025 ?

La taille du marché des trépans géothermiques est de 189,20 millions USD en 2025, avec un CAGR de 9,39 % prévu jusqu'en 2030.

Quel type de trépan domine actuellement les ventes ?

Les trépans PDC sont en tête avec 44,8 % de part de marché en 2024 en raison de leur durabilité dans les réservoirs en roche dure à haute température.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche le CAGR régional le plus élevé à 11,9 % grâce à des programmes de forage agressifs en Chine, en Inde et en Indonésie.

Comment les contrats d'achat d'énergie des centres de données affectent-ils la demande ?

Les contrats d'achat d'énergie à long terme conclus avec des centres de données hyperscale améliorent la bancabilité des projets et stimulent des activités de forage supplémentaires.

Quels sont les principaux risques de la chaîne d'approvisionnement pour les fabricants ?

La dépendance au carbure de tungstène et aux diamants synthétiques, notamment en provenance de Chine, ainsi que la production limitée d'élastomères haute température constituent des risques d'approvisionnement clés.

Les projets géothermiques offshore représentent-ils une opportunité à court terme ?

Des projets pilotes sur plateau peu profond sont en cours et génèrent un CAGR de 12,5 % pour les applications offshore, mais les prospects en eaux profondes restent des opportunités à plus long terme.

Dernière mise à jour de la page le: