Taille et parts du marché du géomarketing

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

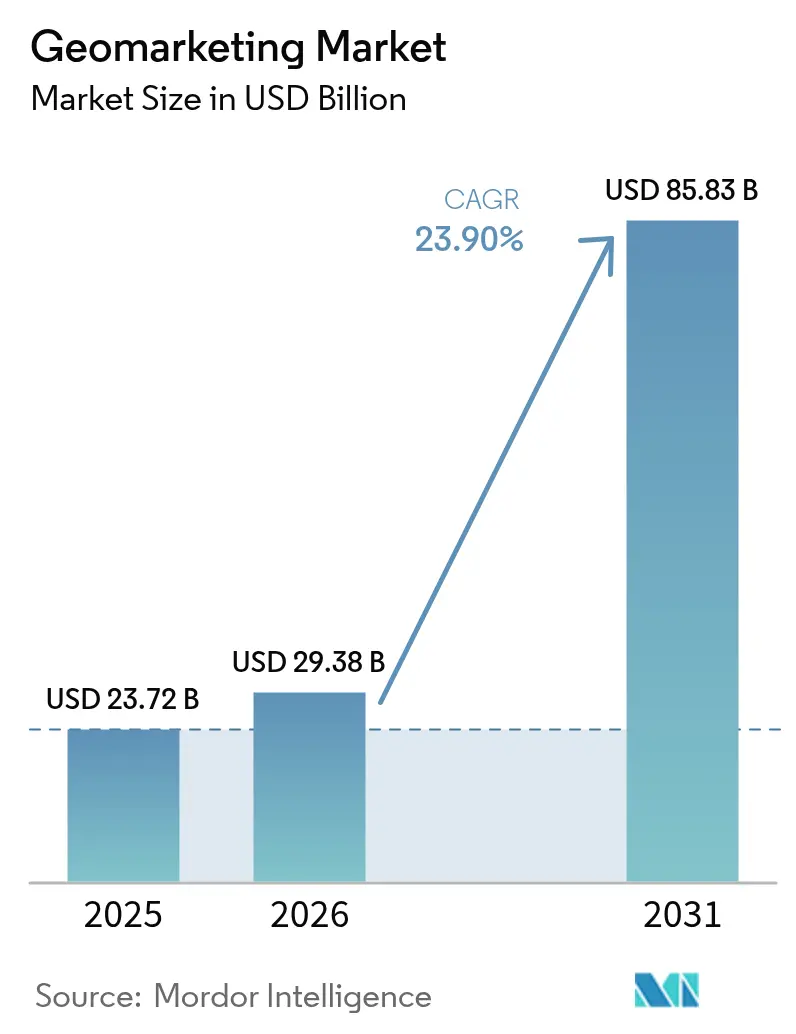

| Taille du Marché (2026) | 29.38 Milliards de dollars |

| Taille du Marché (2031) | 85.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.90% CAGR |

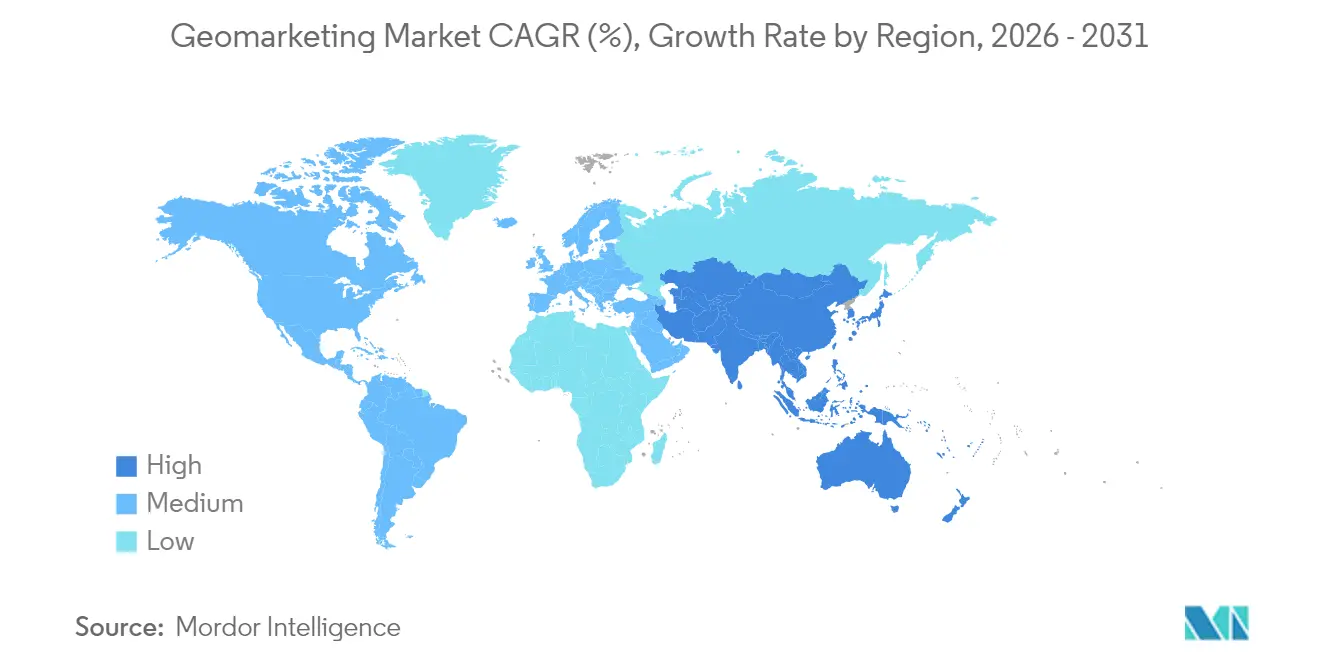

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

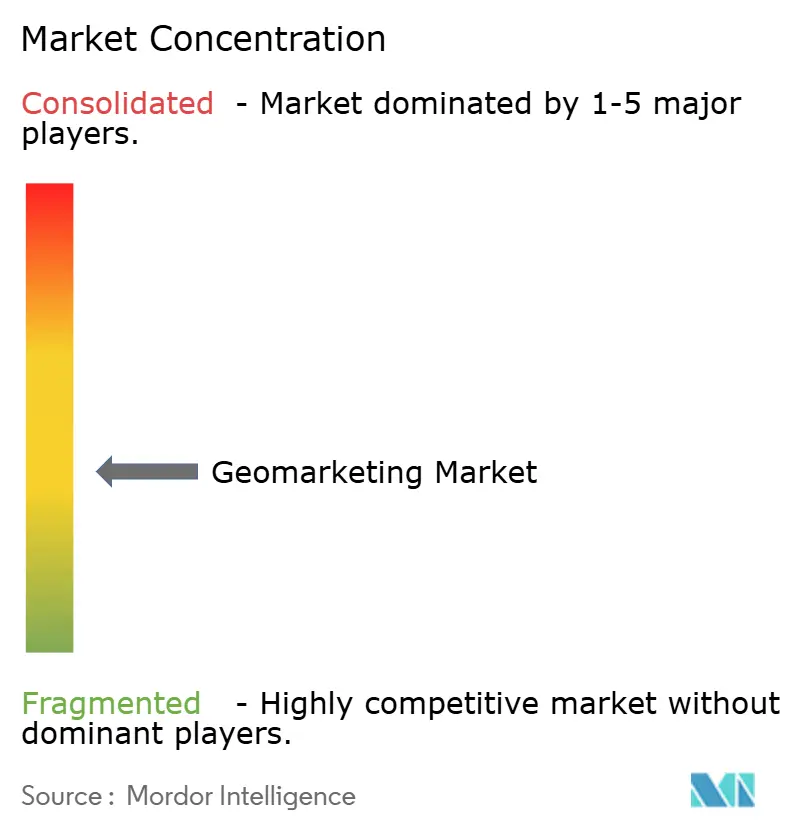

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du géomarketing par Mordor Intelligence

La taille du marché du géomarketing en 2026 est estimée à 29,38 milliards USD, en hausse par rapport à la valeur 2025 de 23,72 milliards USD, avec des projections pour 2031 affichant 85,83 milliards USD, progressant à un TCAC de 23,9 % sur la période 2026-2031. Les plateformes définies par logiciel et les déploiements cloud permettent des lancements de fonctionnalités rapides et une mise à l'échelle élastique, tandis que les avancées en matière de positionnement intérieur ouvrent de nouveaux cas d'usage à l'échelle des sites. La pression réglementaire concernant le consentement aux données et l'impact technique de la dépréciation des identifiants mobiles tempèrent la croissance tout en stimulant l'innovation dans le domaine des analyses respectueuses de la vie privée. L'intensité concurrentielle s'accentue à mesure que les fournisseurs de cloud hyperscale, les opérateurs télécoms et les éditeurs spécialisés se disputent la précision des données, les informations en temps réel et les solutions verticalisées, plaçant les partenariats stratégiques et l'intégration inter-stack au cœur de la différenciation.

Points clés du rapport

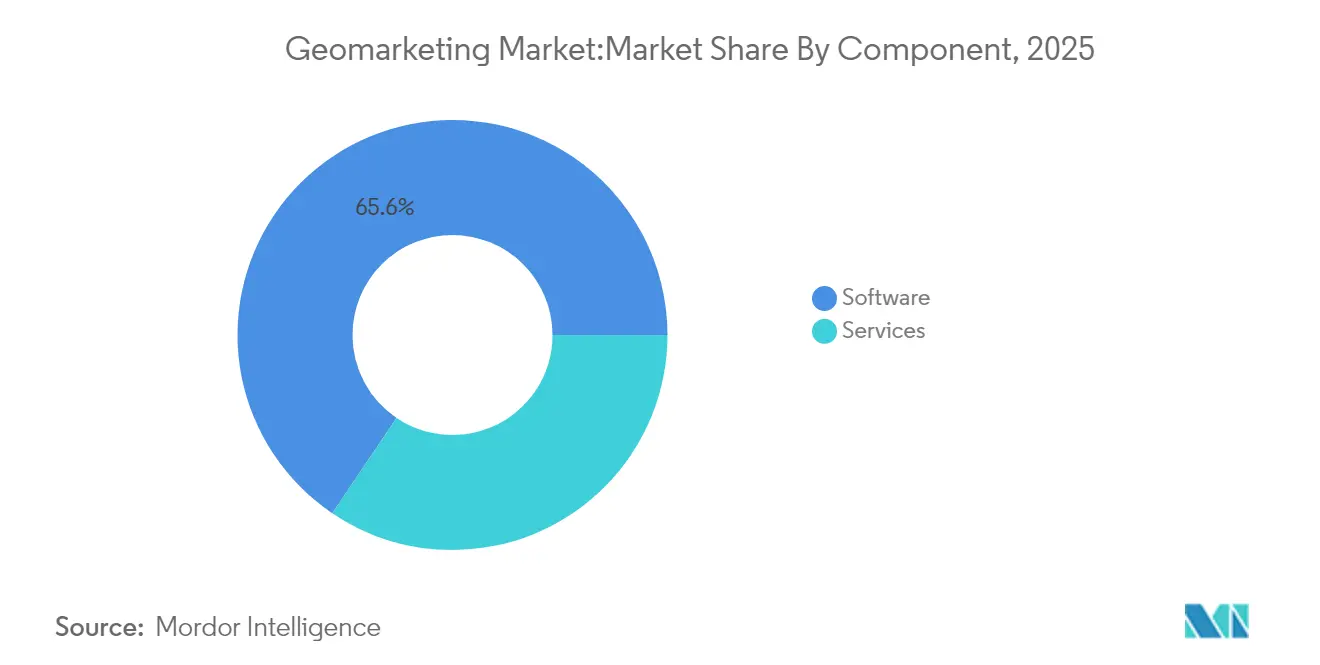

- Par composant, les logiciels détenaient 65,55 % de la part du marché du géomarketing en 2025 ; les services affichent le TCAC le plus élevé, à 26,69 %, jusqu'en 2031.

- Par déploiement, les plateformes cloud ont capté 70,42 % du marché du géomarketing en 2025, progressant à un TCAC de 25,46 % jusqu'en 2031.

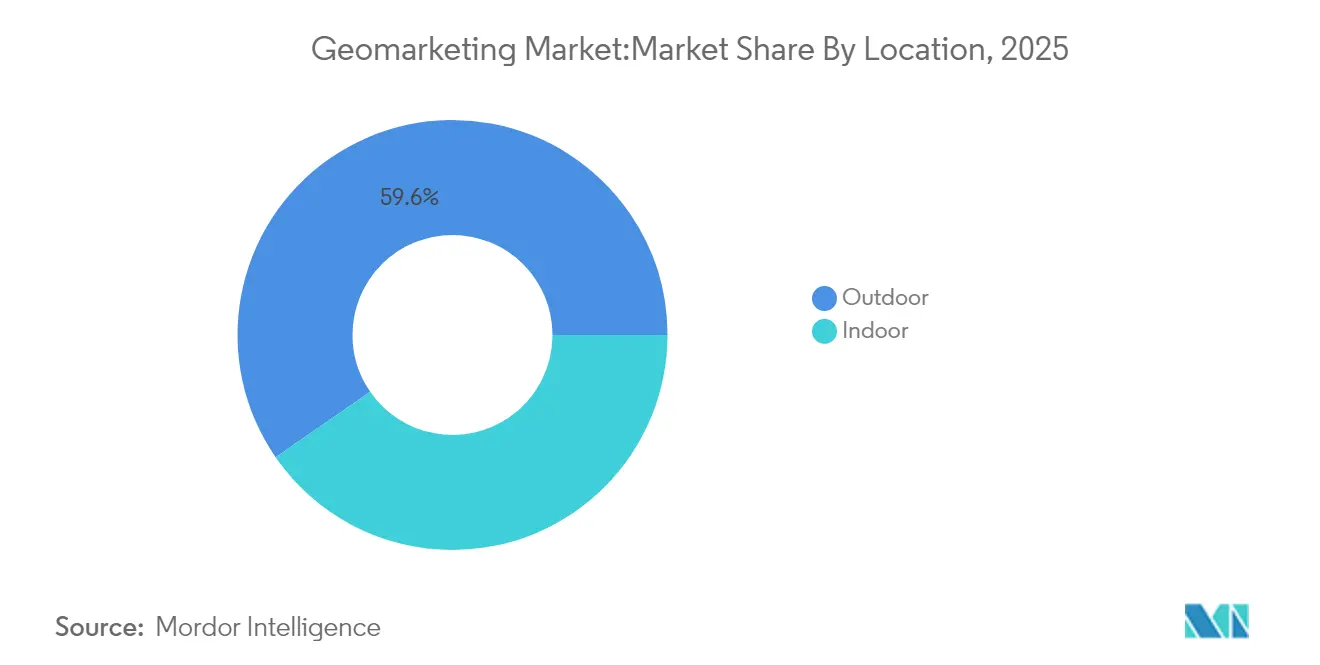

- Par localisation, les services extérieurs ont dominé avec une part de 59,62 % de la taille du marché du géomarketing en 2025, tandis que le positionnement intérieur devrait croître à un TCAC de 26,74 %.

- Par secteur d'utilisation final, le commerce de détail et le commerce électronique ont représenté 27,12 % du marché du géomarketing en 2025 ; le voyage et l'hôtellerie accélèrent à un TCAC de 25,88 %.

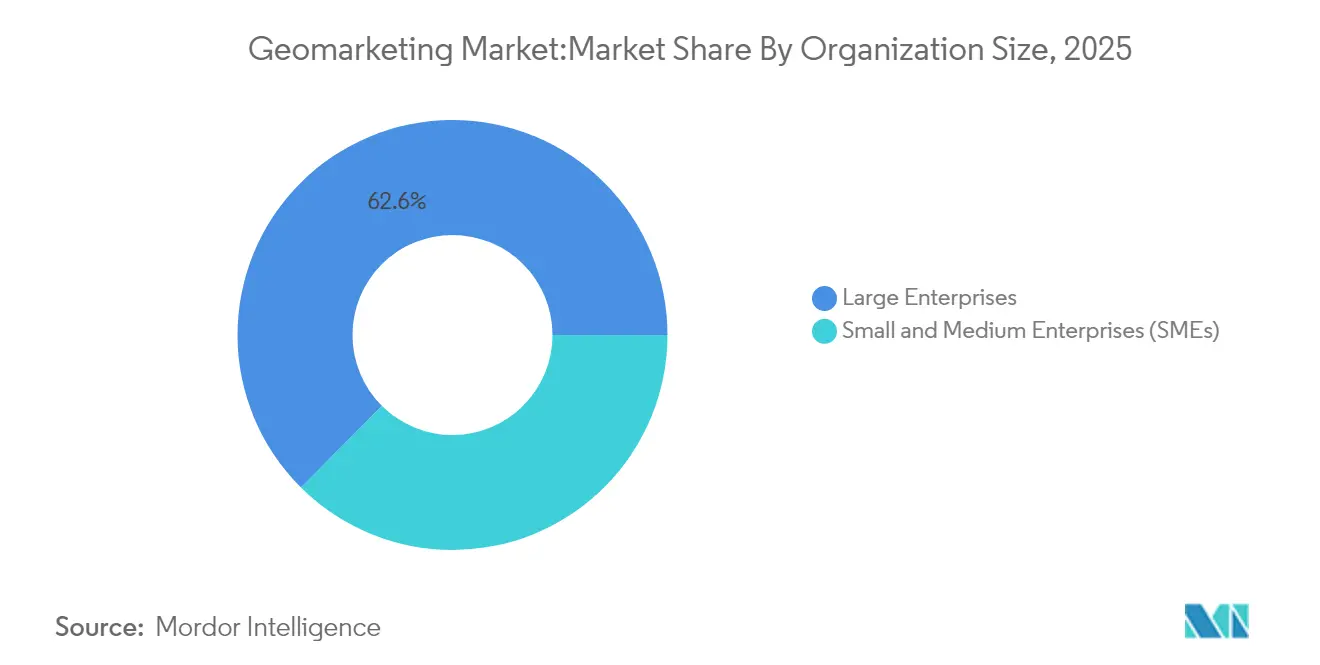

- Par taille d'organisation, les grandes entreprises ont contribué à hauteur de 62,55 % du chiffre d'affaires en 2025 ; les PME enregistrent le TCAC le plus élevé, à 27,01 %.

- Par technologie, le GPS/cellulaire a conservé une part de 42,78 %, tandis que les balises BLE progressent à un TCAC de 26,05 %.

- Par type de solution, le géorepérage et le marketing de proximité ont dominé avec 33,12 % en 2025 ; le suivi en temps réel progresse à un TCAC de 26,25 %.

- Par géographie, l'Amérique du Nord contrôlait 37,25 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique affiche le TCAC le plus élevé, à 26,31 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du géomarketing

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hyper-personnalisation des publicités de localisation par l'IA | +4.2% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Le déploiement croissant de la 5G améliore la précision intérieure | +3.8% | Asie-Pacifique en tête, avec des effets sur l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Les jumeaux numériques du commerce de détail relient le trafic piétonnier et les dépenses | +2.9% | Amérique du Nord et UE, s'étendant à l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption généralisée des balises dans la restauration rapide | +2.1% | Mondial, porté par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Monétisation des données de covoiturage et de micromobilité | +1.7% | Centres urbains à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Stacks MarTech intégrant le géorepérage en temps réel | +1.5% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hyper-personnalisation des publicités de localisation par l'IA

Les modèles d'apprentissage automatique en temps réel adaptent désormais les créations aux habitudes de déplacement, au temps de présence et aux préférences de lieu d'un individu, permettant aux détaillants d'améliorer l'efficacité de leurs dépenses publicitaires jusqu'à 40 % par rapport aux méthodes de géociblage traditionnelles. [1]Flybuy, "Five Guys + Flybuy : Succès, innovations et perspectives," flybuy.com Les prédictions du temps d'arrivée réduisent les délais d'exécution, tandis que la vision par ordinateur relie le trafic piétonnier aux données démographiques, comme en témoigne la façon dont Aura Vision a amélioré le taux de conversion chez Flannels et obtenu un ROI de 4,5 fois. Ces capacités font passer l'engagement personnalisé du statut optionnel à indispensable et maintiennent le marché du géomarketing sur une trajectoire de croissance soutenue.

Le déploiement croissant de la 5G améliore la précision intérieure

Les mesures de phase de porteuse introduites dans la Release 18 du 3GPP offrent une précision inférieure au mètre, permettant le géomarketing dans les aéroports, les centres commerciaux et les usines où le GPS était autrefois inefficace. [2]Ericsson, "Positionnement 5G avancé dans la Release 18 du 3GPP," ericsson.com Les entreprises ont documenté des gains de productivité de 15 à 20 % grâce au suivi automatisé des actifs, bien que l'infrastructure mmWave nécessite des cellules denses et des investissements en capital. Les stacks hybrides combinant la 5G avec le BLE et le Wi-Fi émergent comme une voie pragmatique vers une couverture complète, renforçant la demande à court terme pour les solutions de localisation intérieure.

Les jumeaux numériques du commerce de détail relient le trafic piétonnier et les dépenses

Les répliques virtuelles de magasins corrèlent les données de mouvement avec les ventes pour guider le placement des marchandises, les modifications de l'agencement et la gestion des effectifs. GUESS a rapporté une amélioration de 200 % de la productivité merchandising grâce à la plateforme de Matterport. L'opérateur de centres commerciaux Vicinity Centres a traité les flux provenant de plus de 300 tableaux de bord pour réduire sa dette de 36 % et optimiser la consommation d'énergie. Les jumeaux numériques affinent les indicateurs de rendement par mètre carré, incitant les détaillants à investir dans des analyses de localisation avancées.

Adoption généralisée des balises dans la restauration rapide

Les balises BLE à faible coût (moins de 50 USD pièce) créent des déclencheurs de localisation qui réduisent les temps d'attente et augmentent la valeur du panier. McDonald's a enregistré une hausse de 8 % des ventes sur certains articles du menu dans les quatre semaines suivant le déploiement. Sonny's BBQ a ensuite réduit les temps moyens de retrait à 2 minutes 30 secondes dans plus de 90 restaurants. Le retour sur investissement avéré et la demande de services sans contact positionnent les balises comme un élément incontournable dans les chaînes de restauration à fort volume.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Consentement strict par opt-in au titre du RGPD/CCPA | -3.1% | UE et Californie, s'étendant à d'autres États américains | Long terme (≥ 4 ans) |

| La dépréciation des identifiants publicitaires mobiles réduit les taux de correspondance | -2.7% | Mondial, impact le plus élevé en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Lacunes de précision de la triangulation intérieure dans les grands espaces | -1.9% | Mondial | Moyen terme (2 à 4 ans) |

| TCO élevé pour la normalisation des données multi-sources | -1.4% | Mondial, concentré dans les segments entreprises | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Consentement strict par opt-in au titre du RGPD/CCPA

Les régulateurs exigent désormais un consentement explicite et affirmatif pour les données de localisation, entraînant des coûts de conformité compris entre 500 000 et 2 millions USD pour les plateformes d'entreprise. Avec 21 États américains adoptant des lois similaires, les amendes peuvent atteindre 10 000 USD par incident. Les bannières de consentement géocontextuel facilitent la conformité régionale mais ajoutent une charge opérationnelle, maintenant la confidentialité au cœur des feuilles de route des éditeurs.

La dépréciation des identifiants publicitaires mobiles réduit les taux de correspondance

Les taux d'opt-in pour l'IDFA d'Apple sont désormais inférieurs à 25 %, réduisant considérablement les liens d'audience déterministes et diminuant la précision de l'attribution jusqu'à 40 %. La modélisation probabiliste, les données de première partie et la confidentialité différentielle émergent comme alternatives, mais comportent une complexité technique supplémentaire et pourraient ne jamais restaurer pleinement la granularité, obligeant les plateformes de géomarketing à réviser leurs indicateurs de performance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination des logiciels stimule l'innovation

Les plateformes logicielles ont représenté 65,55 % du chiffre d'affaires en 2025, soulignant la préférence du marché du géomarketing pour les stacks cloud natifs, riches en fonctionnalités, capables d'intégrer diverses sources de données et de se conformer à l'évolution des règles de confidentialité. Les mises à jour continues intègrent la segmentation par IA, les tableaux de bord de conformité et les connecteurs API dans les mains des utilisateurs sans contrainte sur site. Les services, portés par l'intégration et l'analyse gérée, accélèrent à un TCAC de 26,69 % à mesure que les entreprises cherchent à intégrer les informations de géomarketing dans leurs architectures MarTech étendues. La taille du marché du géomarketing liée aux services croît rapidement car l'intégration sur mesure, la conception d'algorithmes personnalisés et les audits réglementaires restent hors de portée de la plupart des équipes internes. La croissance du chiffre d'affaires cloud d'Oracle en 2025, atteignant 11,7 milliards USD, illustre comment les accords logiciels et services groupés satisfont l'appétit des entreprises pour une intelligence de localisation clé en main.

Par déploiement : l'adoption du cloud s'accélère

Le cloud détenait une part de 70,42 % du marché du géomarketing en 2025 et affiche le TCAC le plus élevé, à 25,46 %, les marques privilégiant le calcul élastique et la mise à l'échelle rapide pour les campagnes à haut volume. La hausse de 31 % du chiffre d'affaires de Microsoft Azure reflète la demande croissante d'analyses accélérées par GPU et de pipelines géospatiaux sans serveur. Le déploiement sur site persiste dans les secteurs soumis à une stricte souveraineté des données, mais fait face à des contraintes de coûts ; les entreprises qui réduisent leur matériel et leur maintenance réalisent des économies de 40 à 60 % sur le coût total de possession. Les frais de sortie réseau et les contraintes de latence maintiennent certaines applications à faible latence en mode hybride, mais les avancées progressives en matière de sécurité cloud continuent d'attirer les charges de travail vers les environnements mutualisés, élargissant l'empreinte du marché du géomarketing.

Par localisation : le positionnement intérieur gagne en dynamisme

Les services extérieurs ont conservé 59,62 % du chiffre d'affaires en 2025 grâce à l'omniprésence du GPS, tandis que le TCAC de 26,74 % du positionnement intérieur témoigne de la demande pour le suivi des actifs et le commerce de détail immersif. Le système 5G de China Mobile a atteint une précision de 3 à 5 mètres dans 90 % de l'espace couvert, établissant des références fonctionnelles pour les espaces du monde entier. À mesure que les entreprises déploient des réseaux hybrides BLE-Wi-Fi-5G, la taille du marché du géomarketing pour les services intérieurs s'accroît, permettant la gestion des files d'attente, la navigation en temps réel et les offres de proximité. La complexité du déploiement et les coûts restent des obstacles, mais la baisse des prix des balises et les offres de services gérés réduisent les barrières à l'entrée pour les détaillants de taille intermédiaire et les hôpitaux.

Par secteur d'utilisation final : leadership du commerce de détail avec essor de l'hôtellerie

Le commerce de détail et le commerce électronique ont continué de dominer avec 27,12 % du marché du géomarketing en 2025, exploitant les analyses de sélection de sites et l'attribution du trafic piétonnier omnicanal pour affiner la gestion des marges. Telstra a atteint une précision de 95 % dans l'analyse du trafic piétonnier pour les planificateurs de magasins, illustrant des cas d'usage matures. Le voyage et l'hôtellerie émergent comme le secteur d'adoption à la croissance la plus rapide, les hôtels et les compagnies aériennes déployant des services de tarification dynamique et de conciergerie mobile sur site. La part du marché du géomarketing captée par l'hôtellerie devrait s'élargir rapidement, reflétant la reprise post-pandémique et les attentes accrues en matière d'expérience client. Les services financiers, les médias et la santé suivent avec des cas de détection de fraude, de marketing événementiel et de surveillance des actifs qui élargissent le chiffre d'affaires adressable.

Par taille d'organisation : domination des grandes entreprises avec accélération des PME

Les grandes entreprises ont conservé 62,55 % du chiffre d'affaires en 2025, tirant parti de vastes ensembles de données et d'opérations multi-sites pour générer une analyse holistique du parcours client. Les intégrations inter-stack avec les CRM, CDP et plateformes BI créent des vues à 360 degrés, renforçant la fidélisation auprès des principaux fournisseurs cloud. Les PME, historiquement limitées par le budget et l'expertise, accèdent désormais à des offres SaaS avec une tarification par utilisateur, propulsant la démocratisation du marché du géomarketing. Les éditeurs intègrent des flux de travail guidés et une optimisation basée sur l'IA pour masquer la complexité et accélérer le retour sur investissement, portant le TCAC des PME à 27,01 % même si les lacunes en matière d'hygiène des données et de ressources informatiques persistent.

Par technologie : stabilité du GPS avec innovation BLE

Le GPS/cellulaire a conservé 42,78 % du chiffre d'affaires en 2025, offrant un positionnement extérieur fiable pour la navigation, le covoiturage et la livraison du dernier kilomètre. Les balises BLE affichent cependant un TCAC de 26,05 %, portées par le marketing de proximité intérieur et la logistique de commande à l'avance. Le matériel de balise à moins de 50 USD et les faibles besoins en énergie réduisent les obstacles au déploiement pour les franchises et les centres commerciaux. Le Wi-Fi et le NFC servent des cas d'usage de niche, mais les stacks technologiques hybrides progressent à mesure que le marché du géomarketing recherche une précision au niveau du mètre. Les dépôts de brevets sur la mesure de phase de porteuse et la localisation améliorée par apprentissage automatique montrent un vivier d'innovations visant des marges d'erreur plus étroites et une meilleure efficacité énergétique.

Par type de solution : leadership du géorepérage avec croissance du temps réel

Les campagnes de géorepérage et de proximité ont généré 33,12 % du chiffre d'affaires en 2025, appréciées pour les liens d'attribution clairs entre le trafic piétonnier et les dépenses. Les détaillants et les chaînes de restauration rapide s'appuient sur des déclencheurs basés sur des polygones et le « géo-conquesting » concurrentiel pour générer des visites supplémentaires. Le TCAC de 26,25 % du suivi en temps réel met en évidence la demande croissante d'orchestration logistique, de conformité de la chaîne du froid et de transparence sur l'heure d'arrivée estimée des clients. Les améliorations de la latence 5G et le calcul en périphérie accélèrent les mises à jour en moins d'une seconde, élargissant la taille du marché du géomarketing liée aux solutions de visibilité opérationnelle dans les domaines du transport, de la santé et de la fabrication.

Analyse géographique

L'Amérique du Nord a maintenu 37,25 % du chiffre d'affaires mondial en 2025, soutenue par des écosystèmes de technologies publicitaires matures, une large pénétration de la 5G et des législations équilibrées en matière de confidentialité. Google Cloud a enregistré une croissance de son chiffre d'affaires de 30 % à mesure que les entreprises superposent l'intelligence spatiale à leurs lacs de données existants. Les cadres fédéraux et étatiques de protection des données imposent un consentement explicite tout en autorisant l'innovation, garantissant un investissement continu dans le ciblage de précision et l'attribution omnicanal. L'Asie-Pacifique affiche le TCAC le plus élevé, à 26,31 %, portée par l'adoption mobile à l'échelle de la population, les incitations gouvernementales à la 5G et une culture du commerce de détail axée sur le mobile. La GSMA estime que le mobile a contribué à hauteur de 880 milliards USD au PIB régional en 2023, tandis que les politiques en Chine, au Japon et en Malaisie financent l'IA et les projets pilotes de localisation intérieure. Les cadres 5G à double réseau et les projets de backhaul par satellite promettent d'étendre la couverture haute précision aux zones rurales, élargissant les opportunités du marché du géomarketing. L'Europe progresse régulièrement malgré les coûts de conformité au RGPD. Les entreprises adoptent le traitement en périphérie, l'apprentissage fédéré et la confidentialité différentielle pour concilier localisation et rigueur réglementaire. Le Moyen-Orient et l'Afrique et l'Amérique latine restent des marchés émergents mais prometteurs : les investissements dans les villes intelligentes dans le Golfe et la progression de la pénétration des smartphones au Brésil et au Mexique catalysent les déploiements pilotes. Les lacunes infrastructurelles et l'incertitude juridique tempèrent le développement à grande échelle immédiat, mais l'urbanisation et les paiements numériques créent un terrain fertile pour une croissance localisée dans le prochain cycle de planification.

Paysage réglementaire

Le contexte réglementaire du géomarketing se durcit autour de la géolocalisation précise en tant que catégorie de données sensibles, avec des exigences renforcées en matière de consentement, de suppression, et des restrictions d'utilisation. En Californie, les réglementations CCPA mises à jour et le California Delete Act sont entrés en vigueur le 1er janvier 2026. Le cadre établit la Delete Request and Opt-out Platform (DROP) pour les courtiers en données, les courtiers enregistrés devant commencer à honorer les demandes de suppression via DROP d'ici le 1er août 2026 (avec une fenêtre de traitement de 45 jours). Au niveau fédéral, le Sénat américain a introduit le S. 4211, le Consumer Data Privacy and Security Act of 2026, le 25 mars 2026, définissant explicitement la géolocalisation précise comme des données personnelles sensibles, renforçant les attentes de traitement prudent même au milieu d'une évolution législative continue.

Dans l'ensemble des juridictions, l'application des lois et les contraintes statutaires ciblent de plus en plus les cas d'usage liés à des localisations sensibles, affectant la manière dont les plateformes configurent le géociblage et le marketing de proximité pour les établissements de santé et autres sites protégés. Les restrictions au niveau des États, y compris les règles liées à l'Oregon HB 2008 et à la California AB 45, interdisent le géociblage autour des établissements sensibles, obligeant ainsi les plateformes à documenter les exclusions et à mettre en œuvre des contrôles allant au-delà des paramètres par défaut des fournisseurs. Dans l'UE, le règlement (UE) 2024/1689 (l'AI Act) devient pleinement applicable le 2 août 2026, ajoutant des exigences en matière de gouvernance des données et de représentativité pour les systèmes d'IA à haut risque, ce qui recoupe les flux de modélisation et de segmentation basés sur la localisation utilisés en géomarketing.

Analyse de la chaîne de valeur

La chaîne de valeur du géomarketing débute par la génération et la collecte de signaux de localisation (systèmes d'exploitation mobiles et écosystèmes d'applications, réseaux télécoms, et capteurs en point de vente tels que les balises BLE et le Wi-Fi). Elle passe ensuite par les fournisseurs de données et agrégateurs qui normalisent les signaux avec des POI et des attributs démographiques ou comportementaux. Les spécialistes de l'intelligence géographique et de la cartographie, y compris les partenaires de HERE Technologies et les fournisseurs de données de mobilité, conditionnent ces intrants en ensembles de données et API organisés, que les logiciels de géomarketing et les plateformes cloud opérationnalisent via des outils de campagne, des tableaux de bord d'analyse et des connecteurs d'intégration vers les piles CRM/CDP/BI.

Les partenaires d'implémentation et les prestataires de services gérés se situent en aval, prenant en charge les alternatives de résolution d'identité, l'orchestration du consentement, la normalisation des données et l'ajustement continu des modèles pour les déploiements en entreprise. La livraison en SaaS basé sur le cloud et en API domine la distribution, ce qui accélère le déploiement des fonctionnalités et simplifie les déploiements multirégionaux, mais accroît également la dépendance à l'approvisionnement conforme des données et à la gouvernance. Les partenariats fonctionnent de plus en plus comme un raccourci dans la chaîne de valeur pour étendre la couverture et réduire les frictions d'intégration, illustré par l'adhésion de Mapidea au NielsenIQ Partner Network en juin 2025 pour intégrer les ensembles de données NielsenIQ à son SaaS d'intelligence géospatiale, et par le partenariat de CARTO avec Marker en juillet 2026 pour étendre la portée de son Agentic GIS en Argentine, au Chili, en Uruguay et au Paraguay. Des goulots d'étranglement persistants subsistent dans l'harmonisation des données de localisation multi-sources et dans le respect des exigences axées sur la confidentialité (RGPD/CCPA et règles émergentes des États), ce qui pousse les fournisseurs à traiter la gestion du consentement, l'auditabilité et les outils de qualité des données comme des couches produit essentielles plutôt que des ajouts.

Paysage concurrentiel

Le marché du géomarketing est modérément fragmenté : aucun éditeur ne contrôle une part de chiffre d'affaires démesurée, laissant de la place aussi bien aux hyperscalers qu'aux spécialistes ciblés. Google, Microsoft et Oracle regroupent des API de localisation, des services d'IA et des tableaux de bord d'analyse dans leurs clouds, tirant parti de leur avantage d'échelle et de leurs contrats d'entreprise. Foursquare, HERE Technologies et Mapbox se concentrent sur l'enrichissement des données, la flexibilité du SDK et la cartographie en marque blanche pour capter l'attention des développeurs.

Le positionnement stratégique s'articule autour de la profondeur des données, de la latence et de la confidentialité. Les éditeurs investissent dans des moteurs d'ingestion en temps réel, la segmentation pilotée par l'IA et l'orchestration du consentement pour résister à la perte d'identifiants et aux contraintes réglementaires. L'acquisition de Senion par Verizon en 2025 ajoute un guidage intérieur sub-métrique à son empreinte en périphérie 5G, illustrant la convergence des opérateurs télécoms vers l'analytique. Cisco canalise 600 millions USD de commandes en infrastructure IA pour intégrer des déclencheurs géospatiaux dans le tissu réseau, soulignant l'offensive des acteurs d'infrastructure.

La vélocité des brevets témoigne d'une R&D continue dans la fusion multi-capteurs et la préservation de la vie privée ; les dépôts de Qualcomm Technologies Inc. sur le positionnement en réalité étendue assisté par la 5G marquent la prochaine frontière. [4]Google Patents, "Méthode et/ou système de positionnement d'un appareil mobile," patents.google.com Des opportunités d'espaces blancs persistent dans les secteurs de la santé, du gouvernement et de la fabrication, où la conformité aux domaines et la précision déterministe dépassent les feuilles de route généralistes, permettant aux éditeurs de niche de s'imposer même si la consolidation se profile.

Leaders du secteur du géomarketing

Adobe Inc.

Airship Group Inc.

Bluedot Industries Pty Ltd.

CartoDB Inc.

Cisco Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les contraintes liées à la confidentialité et aux identifiants ouvrent un espace pour des architectures de géomarketing respectueuses de la vie privée qui prennent toujours en charge la mesure et l'activation, y compris l'orchestration du consentement, les flux de suppression pour les données issues des courtiers, et une utilisation accrue des signaux first-party et contextuels. La mise en œuvre du DROP californien, effective au 1er janvier 2026, avec des jalons de conformité des courtiers débutant le 1er août 2026, relève la barre opérationnelle pour la gestion des données de localisation et accroît la demande pour des fonctionnalités de plateforme capables d'opérationnaliser les demandes de suppression et de retrait à travers les pipelines de données. Par ailleurs, l'entrée en pleine application de l'AI Act de l'UE le 2 août 2026 renforce les exigences en matière de gouvernance des données et de représentativité des ensembles de données pour les systèmes d'IA à haut risque, soutenant l'investissement dans le suivi de la provenance, les journaux d'audit et les contrôles de biais pour la modélisation liée à la géographie.

Du côté de la demande, les opportunités évoluent au-delà du géociblage classique vers la modélisation de zone de chalandise hyper-locale, le positionnement en intérieur et la planification omnicanale liée à des résultats mesurables. Le partenariat de Channel 4 avec CACI en juin 2026 pour lancer un outil de Geo Mapping pour les campagnes de streaming en est un exemple concret, passant de zones régionales au ciblage par secteur de code postal à l'aide des données Acorn et de la modélisation isochrone. Cela signale une utilisation plus large de la segmentation spatiale fine dans l'achat média. Les flux de travail des télécoms et des FAI continuent également d'absorber des capacités adjacentes au géomarketing, les opérateurs utilisant des plateformes géospatiales pour la planification de réseau, l'optimisation du placement des antennes et la monétisation des données. Les FAI adoptent également la visualisation au niveau des adresses pour distinguer les foyers éligibles et non éligibles au service, ce qui élargit l'ensemble des acheteurs au-delà des équipes marketing axées sur le retail, vers les équipes réseau, opérations et monétisation.

Développements récents du secteur

- Juin 2026 : Adobe a annoncé Adobe Brand Visibility au sein d'Adobe CX Enterprise, introduisant des informations Generative Engine Optimization (GEO) et des recommandations d'IA agentique sur des plateformes telles que ChatGPT, Google AI et Microsoft Copilot. Cette version étend l'optimisation de type géomarketing du contexte de localisation physique à la découvrabilité au sein des interfaces de recherche et d'assistant pilotées par l'IA, renforçant le lien entre l'orchestration de l'expérience et les signaux de visibilité mesurables.

- Février 2025 : Rezolve AI Limited a finalisé l'acquisition de Bluedot Industries pour environ 3,9 millions AUD (contrepartie en actions). L'opération a consolidé un acteur établi de la proximité et de l'engagement de localisation au sein d'une plateforme de commerce IA plus large, redéfinissant les options de mise sur le marché pour l'engagement déclenché par la localisation et les cas d'usage adjacents aux paiements.

- Octobre 2024 : Adobe a annoncé la disponibilité générale de GenStudio pour le Performance Marketing, incluant des intégrations avec Google Campaign Manager 360, Meta et TikTok. Cela a élargi les voies de production créative et d'activation multicanal sur lesquelles de nombreux programmes de géomarketing s'appuient pour l'itération rapide de campagnes localisées et les boucles de rétroaction sur la performance.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Dans le cadre de cette méthodologie, le marché du géomarketing correspond aux revenus générés par les logiciels et services associés qui utilisent des signaux de localisation pour planifier, exécuter et mesurer des actions marketing à travers les canaux numériques et physiques.

Exclusions de périmètre : nous excluons les analyses géospatiales autonomes utilisées uniquement pour l'arpentage ou le suivi d'actifs, ainsi que les capteurs matériels ne disposant pas d'une couche claire d'activation marketing.

Aperçu de la segmentation

- Par composant

- Logiciels

- Services

- Par déploiement

- Cloud

- Sur site

- Par localisation

- Intérieur

- Extérieur

- Par secteur d'utilisation final

- BFSI

- IT et télécommunications

- Commerce de détail et commerce électronique

- Médias et divertissement

- Voyage et hôtellerie

- Autres secteurs d'utilisation final

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par technologie

- GPS/Cellulaire

- Balises BLE

- Wi-Fi/WLAN

- NFC/RFID

- Par type de solution

- Cartographie et géocodage

- Analyse de localisation et visualisation

- Géorepérage et marketing de proximité

- Suivi en temps réel

- Planification et gestion des campagnes

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Singapour

- Malaisie

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la vue centrale de l'offre et de la demande, et pour fixer des limites pratiques quant à ce qui doit être comptabilisé comme revenu de géomarketing. Nous nous sommes appuyés sur des signaux publics décrivant l'adoption et l'usage, tels que la pénétration des smartphones et l'usage de l'internet mobile publiés par l'UIT, ainsi que sur les règles de confidentialité et de consentement, y compris les orientations publiées par la FTC et la Commission européenne.

Nous avons également examiné les normes de localisation et de cartographie et les références techniques de l'OGC, ainsi que des indicateurs d'activation de marché tels que les dépenses publicitaires numériques et les tendances par canal issus des jeux de données IAB et OCDE. Ces éléments ont été recoupés avec les dépôts d'entreprises, les notes de conférences de résultats, les présentations aux investisseurs et la documentation produit afin de comprendre les mécanismes typiques de tarification et de packaging. Nous avons utilisé des abonnements payants pour les données financières et de renseignement d'entreprise, l'actualité et les données financières, ainsi que des bases de données de brevets pour appuyer la répartition des revenus et suivre les événements de changement de produit. Les sources documentaires mentionnées ici sont uniquement illustratives, et de nombreuses autres références publiques et payantes ont été utilisées pour la collecte des données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est réellement facturé comme géomarketing dans les déploiements clients, et de ce qui est traité comme des analyses de localisation adjacentes ou des outils de données généraux. Nous avons échangé avec des responsables de solutions, des dirigeants des opérations marketing et des partenaires de distribution dans les principales régions, puis avons utilisé ces contributions pour confirmer les structures contractuelles typiques, les déclencheurs de tarification à l'usage, et la façon dont les revenus de services sont comptabilisés dans les projets de livraison.

Ces échanges ont également servi à vérifier la cohérence des moteurs d'adoption tels que l'utilisation du géociblage, l'expansion du réseau de magasins, les évolutions vers un ciblage respectueux de la confidentialité, et la répartition pratique entre abonnement à la plateforme et support à l'implémentation.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier échelon : 37 % | Dirigeants (CXO) : 14 % | APAC : 47 % |

| Échelon intermédiaire : 45 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 32 % |

| Acteurs plus petits : 18 % | Managers : 56 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le modèle de marché part d'une reconstruction descendante de la demande, où l'activité publicitaire numérique, l'usage mobile compatible avec la localisation et l'adoption par les entreprises d'outils de campagne basés sur la localisation sont convertis en un bassin de dépenses adressable. Ce bassin est ensuite filtré selon ce qui est typiquement acheté en tant que logiciels et services de géomarketing, avant d'être réparti entre les régions en fonction des tendances de dépenses IT des entreprises et des niveaux de numérisation du marketing.

Pour maintenir des totaux réalistes, nous avons corroboré les résultats par des vérifications ascendantes sélectives, telles que des divulgations échantillonnées de revenus de fournisseurs, des retours de canaux sur les valeurs contractuelles moyennes, et une construction volume-par-ASP pour les offres courantes (par exemple, abonnements à la plateforme plus implémentation et services gérés). Lorsque les rapports des fournisseurs étaient regroupés, les écarts ont été traités à l'aide de répartitions par proxy informées par le mix produit, les pages tarifaires et les taux d'attachement issus des entretiens.

Pour les prévisions, une analyse de scénarios a été utilisée, puis ancrée à l'aide de perspectives variables discutées avec des experts. Les intrants clés comprenaient la disponibilité des signaux de localisation basés sur les smartphones, l'intensité de l'application des règles de confidentialité et de consentement, le rythme de migration vers le cloud des piles marketing, la croissance de l'usage des analyses de fréquentation, et le passage vers l'activation des données first-party qui modifie la manière dont le ciblage est exécuté et tarifé.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par rapport à des signaux indépendants tels que la direction des dépenses publicitaires numériques, les budgets logiciels marketing des entreprises, et les changements observables dans les restrictions de confidentialité pouvant affecter la demande mesurable. Des écarts importants ont déclenché une seconde passe sur les hypothèses, et l'équipe a recontacté certains experts lorsque la logique tarifaire ou les courbes d'adoption paraissaient incohérentes pour une région ou un marché final.

Avant validation finale, les chiffres passent par des révisions d'analystes en plusieurs étapes, y compris des vérifications de conversion des devises et des vérifications d'alignement des années afin de maintenir des comparaisons homogènes. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées en cas d'événements matériels tels que des changements réglementaires majeurs, des évolutions de produit affectant la tarification, ou des changements significatifs dans le comportement d'achat des clients. Avant la livraison, un analyste effectue une nouvelle passe afin que les clients reçoivent la vue la plus récente.

Dimensionnement du marché du géomarketing par Mordor Intelligence comparé à d'autres estimations publiées

Les valeurs publiées du marché du géomarketing diffèrent souvent car les limites ne sont pas fixées de la même manière, et parce que les hypothèses de prix et de devise ne sont pas mises à jour au même moment. Sur des marchés logiciels en forte croissance, même un petit changement dans ce qui est compté comme revenu d'abonnement par rapport aux services peut modifier le total de plusieurs milliards.

Les principaux facteurs d'écart proviennent généralement des choix de périmètre et d'actualisation, tels que l'inclusion ou non d'outils d'intelligence de localisation adjacents, la prise en compte ou non d'analyses géospatiales purement non marketing, et l'utilisation des taux de change moyens de l'année ou d'un taux ponctuel. Une variance supplémentaire peut également apparaître lorsque les évolutions de l'ASP sont projetées comme une hausse uniforme, plutôt que liées à des évolutions de packaging telles que la tarification à l'usage, les modules complémentaires et l'attachement des services gérés. Ces vérifications sont gérées selon un cycle d'actualisation annuel avec revalidation du calendrier des devises et de la logique tarifaire, un processus suivi par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 29,38 milliards USD (2026) | |

| Publication professionnelle A | 21,34 milliards USD (2024) | Utilise une année de référence antérieure avec un horizon plus court, et la formulation du périmètre suggère une activité marketing plus large sans clairement exclure les analyses de localisation non liées au géomarketing et les outils de données groupés, ce qui peut modifier ce qui est comptabilisé. |

| Cabinet de recherche sectorielle B | 22,81 milliards USD (2025) | Utilise une année de référence et un angle de segmentation différents, et ne rend pas transparentes les étapes de calendrier des devises et de progression tarifaire, si bien que l'expansion tirée par l'ASP et l'attachement de services peuvent être traités de manière incohérente selon les régions. |

Le tableau montre que les choix de calendrier et de périmètre expliquent la majeure partie de l'écart, et non une hypothèse de demande unique. Lorsque les étapes de tarification, le calendrier des taux de change et des inclusions claires sont maintenus cohérents d'une année à l'autre, l'estimation devient plus facile à retracer vers des comportements d'achat réels et des intrants reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du géomarketing ?

Le marché du géomarketing est évalué à 29,38 milliards USD en 2026 et devrait atteindre 85,83 milliards USD d'ici 2031.

Quel segment de composant domine le marché du géomarketing ?

Les solutions logicielles dominent avec 65,55 % du chiffre d'affaires en 2025, portées par des plateformes cloud natives intégrant diverses sources de données.

Pourquoi le positionnement intérieur croît-il plus vite que les services extérieurs ?

La précision sub-métrique permise par la fusion 5G, BLE et Wi-Fi ouvre des opportunités de suivi des actifs et d'engagement en magasin, entraînant un TCAC de 26,74 % pour le positionnement intérieur.

Comment les réglementations sur la confidentialité affectent-elles le géomarketing ?

Le RGPD et le CCPA exigent un consentement explicite, augmentant les coûts de conformité et réduisant les audiences adressables, ce qui diminue le TCAC prévisionnel d'environ 3,1 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance la plus élevée avec un TCAC de 26,31 % jusqu'en 2031, soutenue par de vastes populations mobiles et des programmes de déploiement 5G ambitieux.

Quelles technologies façonneront le géomarketing au cours des cinq prochaines années ?

Le déploiement continu de la 5G, la personnalisation pilotée par l'IA, les balises BLE et les analyses respectueuses de la vie privée devraient dominer les priorités d'investissement dans tous les secteurs.

Dernière mise à jour de la page le: