Taille et part du marché de la livraison de médicaments par pilules intelligentes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

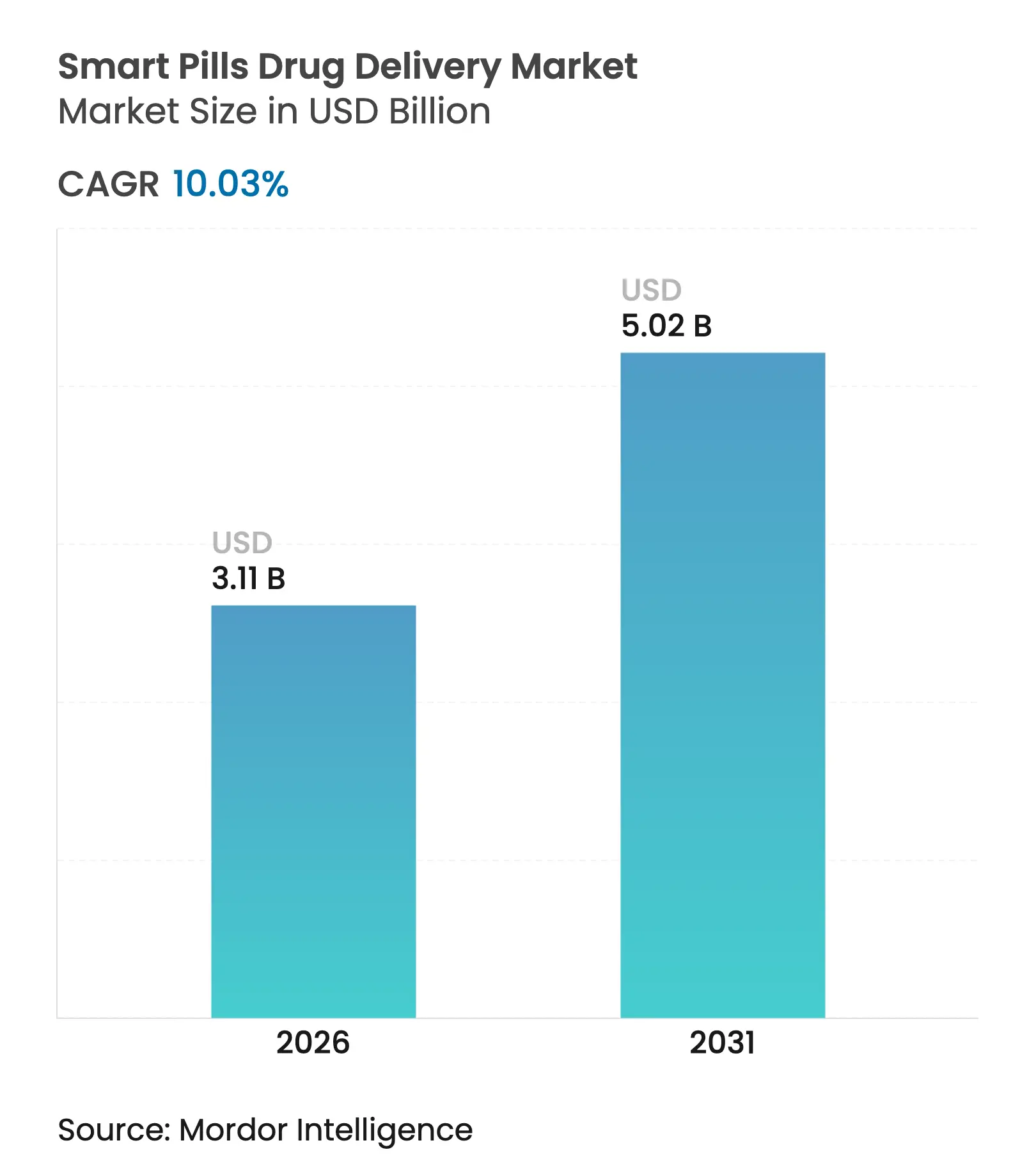

| Taille du Marché (2026) | 3.11 Milliards de dollars |

| Taille du Marché (2031) | 5.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la livraison de médicaments par pilules intelligentes par Mordor Intelligence

La taille du marché de la livraison de médicaments par pilules intelligentes était évaluée à 2,83 milliards USD en 2025 et devrait croître de 3,11 milliards USD en 2026 pour atteindre 5,02 milliards USD d'ici 2031, à un TCAC de 10,03 % au cours de la période de prévision (2026-2031). L'intégration croissante de l'électronique miniaturisée, des capteurs ingérables et de l'analyse par IA positionne les dispositifs ingérables comme un pilier central de la médecine de précision. Les récentes directives de cybersécurité de la FDA et la voie de couverture transitoire pour les technologies émergentes répondent aux obstacles réglementaires et de remboursement antérieurs, ouvrant la voie à une commercialisation plus rapide. L'endoscopie par capsule conserve une base installée solide, tandis que les capsules d'administration de médicaments affichent la dynamique la plus élevée à mesure que les cas d'usage thérapeutique se développent. Le taux de croissance à deux chiffres de l'Asie-Pacifique souligne l'augmentation des investissements dans les soins de santé, tandis que l'Amérique du Nord bénéficie des systèmes de santé des premiers adoptants et d'un financement par capital-risque robuste. L'intensité concurrentielle s'accroît à mesure que les grands fabricants de dispositifs ajoutent des portefeuilles de pilules intelligentes et que des start-ups spécialisées stimulent des innovations de niche.

Principaux enseignements du rapport

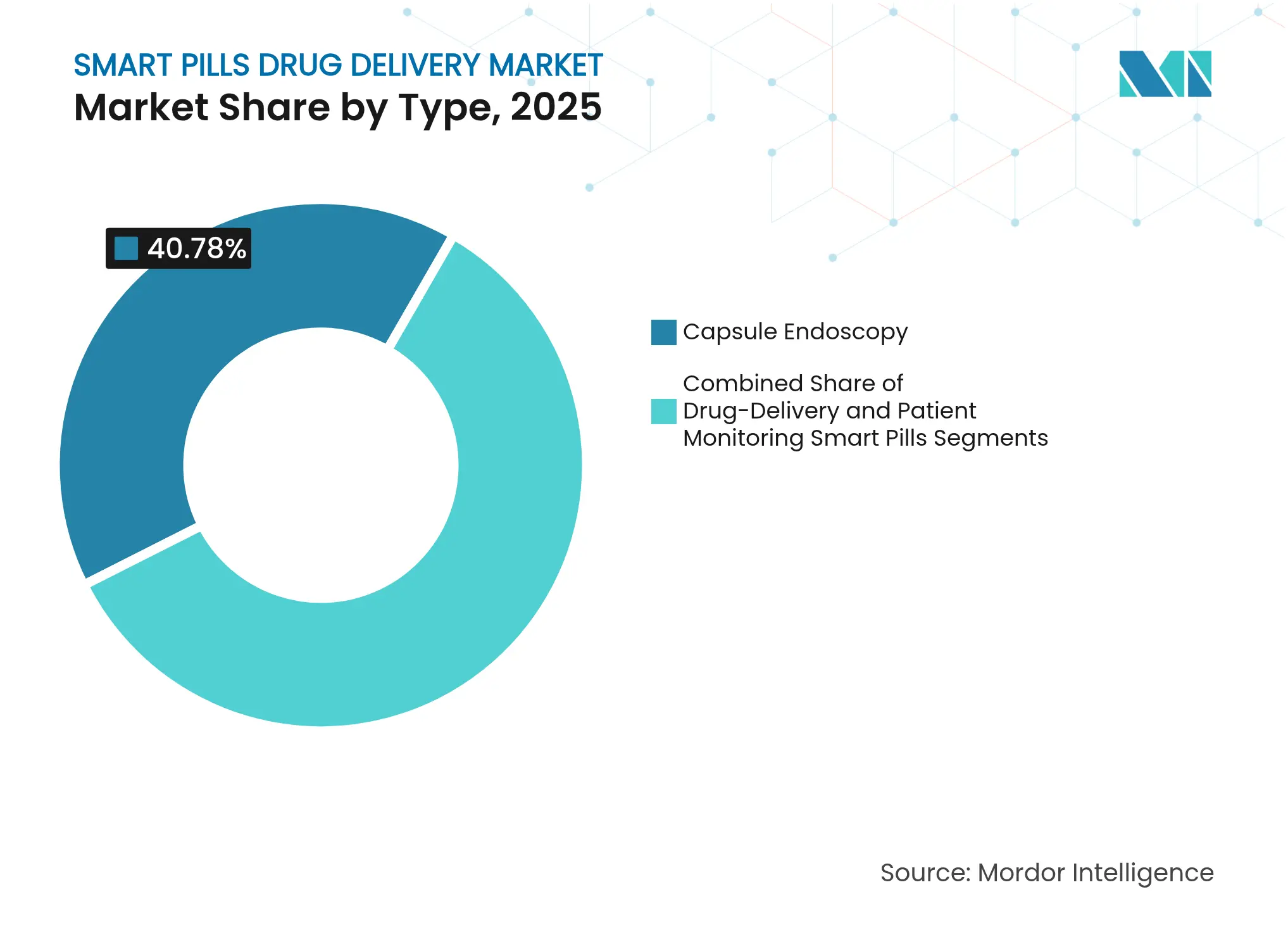

- Par type, l'endoscopie par capsule a dominé avec une part de revenus de 40,78 % en 2025 ; les capsules d'administration de médicaments devraient se développer à un TCAC de 14,12 % jusqu'en 2031.

- Par composant, les capteurs ingérables détenaient 51,76 % de la part du marché de la livraison de médicaments par pilules intelligentes en 2025, tandis que les plateformes logicielles et d'analyse progressent à un TCAC de 14,45 % jusqu'en 2031.

- Par application, l'imagerie diagnostique représentait une part de 46,92 % de la taille du marché de la livraison de médicaments par pilules intelligentes en 2025 ; l'administration ciblée de médicaments progresse à un TCAC de 13,18 %.

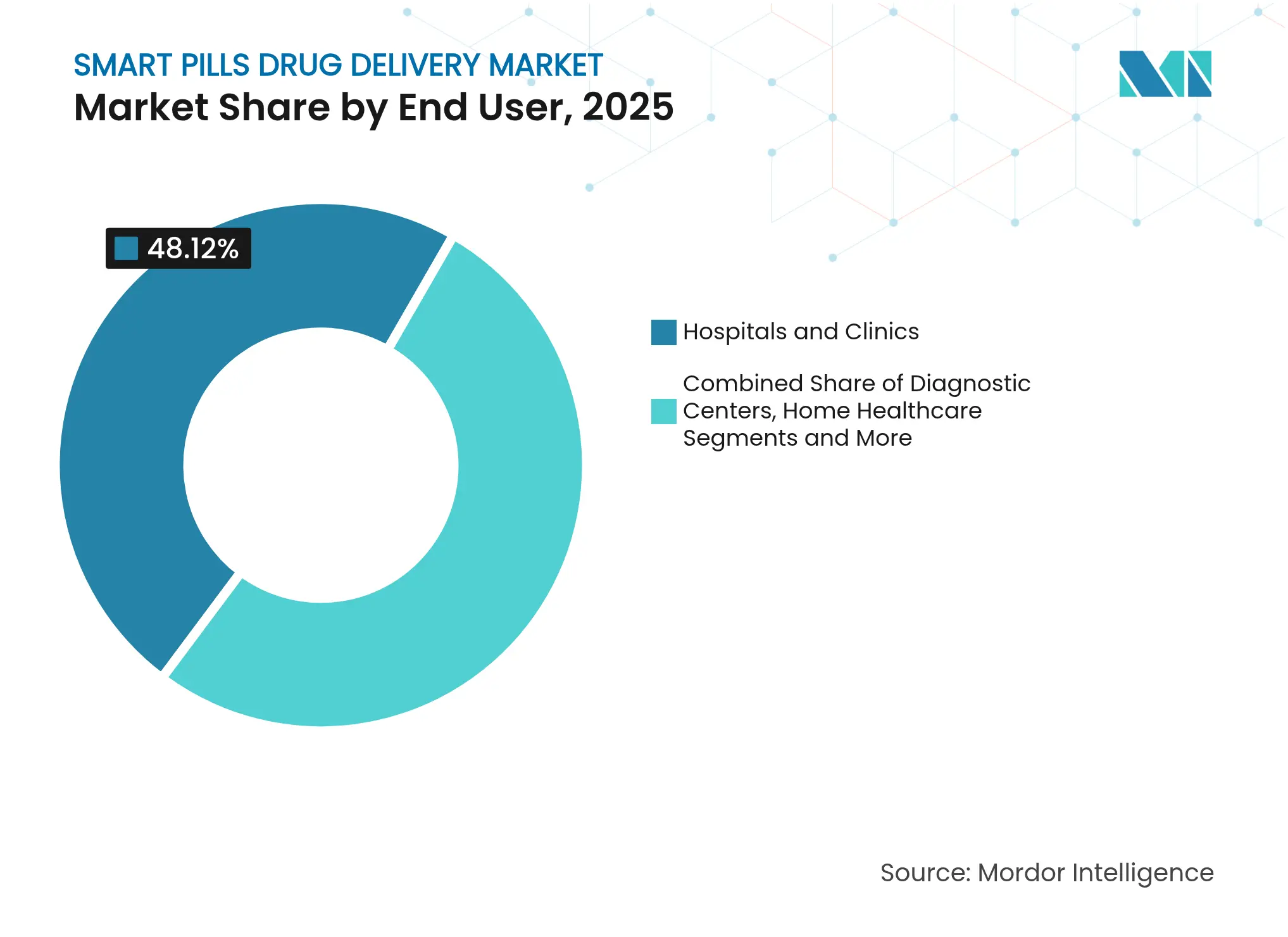

- Par utilisateur final, les hôpitaux et cliniques contrôlaient 48,12 % des revenus en 2025 ; les soins de santé à domicile connaissent la croissance la plus rapide à un TCAC de 13,22 %.

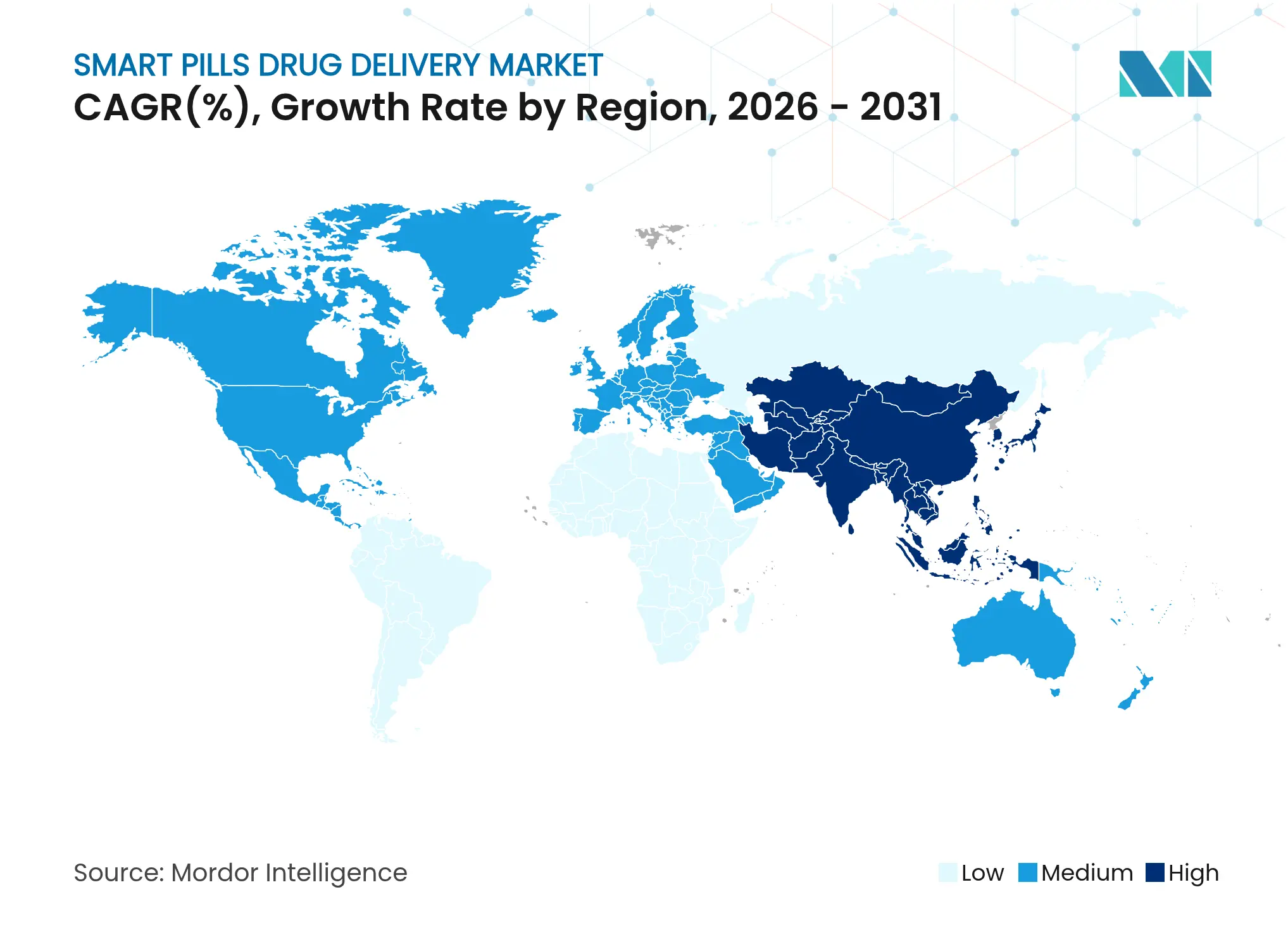

- Par géographie, l'Amérique du Nord détenait 44,01 % de part de marché en 2025 ; l'Asie-Pacifique enregistre un TCAC de 12,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la livraison de médicaments par pilules intelligentes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide de l'endoscopie par capsule pour le diagnostic gastro-intestinal | +2.1% | Mondial ; plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Préférence pour la surveillance non invasive des patients | +1.8% | Mondial | Long terme (≥ 4 ans) |

| Charge croissante des maladies chroniques et de la polymédication | +1.6% | Mondial ; populations vieillissantes | Long terme (≥ 4 ans) |

| Intégration avec la télésanté et les plateformes d'adhérence à distance | +1.4% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Orientation du capital-risque vers la bio-électronique ingérable | +1.2% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Financement de la médecine de défense et spatiale pour la détection des signes vitaux « de l'intérieur » | +0.9% | Amérique du Nord, diffusion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide de l'endoscopie par capsule pour le diagnostic gastro-intestinal

L'endoscopie par capsule a égalé la coloscopie traditionnelle dans la détection des polypes, atteignant des taux de détection groupés de 0,61 lors des essais cliniques de 2024. L'acceptation par les patients est plus élevée car la procédure élimine la sédation et les séjours hospitaliers. La reconnaissance des lésions par IA et le guidage magnétique permettent désormais une localisation précise, ouvrant la voie à une administration ciblée de thérapies. Des prototypes de recherche dotés de fonctions robotiques combinent déjà l'imagerie avec la libération de médicaments spécifique au site.[1]Qing Cao et al., « Endoscopie par capsule sans fil robotique : avancées récentes et technologies à venir », Nature Communications, nature.com Cette progression de l'imagerie passive vers l'intervention autonome maintient l'endoscopie par capsule au cœur de l'innovation du marché de la livraison de médicaments par pilules intelligentes.

Préférence pour la surveillance non invasive des patients

Les consommateurs privilégient de plus en plus la surveillance non invasive, stimulant l'adoption de capteurs ingérables qui cartographient les gaz intestinaux en trois dimensions et signalent les biomarqueurs de maladies en temps réel.[2]Angsagan Abdigazy et al., « Cartographie 3D des gaz dans l'intestin avec des dispositifs électroniques ingérables et portables activés par IA », Cell Reports Physical Science, cell.com Des ingénieurs de l'USC ont récemment démontré des pilules intelligentes de type GPS qui associent la détection optique des gaz à des bobines magnétiques portables pour une localisation au sous-millimètre. L'IA basée sur le cloud transforme les signaux bruts en alertes exploitables, élargissant l'acceptation clinique tout en préparant le marché de la livraison de médicaments par pilules intelligentes au déploiement à domicile.

Charge croissante des maladies chroniques et polymédication

La non-adhérence aux médicaments coûte aux États-Unis 300 milliards USD par an. Des études en médecine numérique ont rapporté un taux médian d'ingestion vérifiée de 75,9 % chez les patients atteints de maladies mentales graves. Les capsules à libération programmée qui délivrent plusieurs doses codées par couleur progressent désormais vers la commercialisation à la suite de l'autorisation de la FDA pour les matériaux composants. Alors que les systèmes de santé font face à une incidence croissante des maladies chroniques, les pilules intelligentes fournissent un ensemble d'outils pour optimiser l'adhérence et affiner le dosage.

Intégration avec la télésanté et les plateformes d'adhérence à distance

Les cadres de santé connectée intègrent des capteurs ingérables avec des dispositifs périphériques, permettant aux cliniciens de surveiller les patients en continu sans visites en personne.[3]Adriana Alexandru, « Améliorer les écosystèmes de santé connectée grâce aux technologies de surveillance activées par l'IoT : une étude de cas du système Monit4Healthy », Sensors, mdpi.com Les projets pilotes de surveillance des patients à distance utilisent la blockchain pour le partage sécurisé des données et l'IA pour signaler une détérioration précoce. Ces capacités renforcent le marché de la livraison de médicaments par pilules intelligentes en transformant les soins épisodiques en informations longitudinales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Voie d'approbation stricte de la FDA et de l'EMA pour les combinaisons dispositif-médicament | -1.4% | Mondial ; plus lourd en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Événements indésirables : rétention de capsule et obstruction gastro-intestinale | -1.1% | Mondial | Long terme (≥ 4 ans) |

| Risques de cybersécurité liés au flux de données capteur vers cloud | -0.9% | Mondial ; secteurs réglementés | Court terme (≤ 2 ans) |

| Lacunes de remboursement pour les marqueurs numériques d'événements d'ingestion | -0.8% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Voie d'approbation stricte de la FDA et de l'EMA pour les combinaisons dispositif-médicament

Les pilules intelligentes relèvent souvent de l'examen de classe III, exigeant de longs essais cliniques et une documentation étendue en matière de cybersécurité. La FDA exige désormais également des plans de contrôle des changements prédéterminés pour les fonctions d'IA. La navigation dans les règles parallèles de l'EMA augmente les coûts et peut retarder les déploiements multi-régions, tempérant la trajectoire de croissance du marché de la livraison de médicaments par pilules intelligentes.

Risques de cybersécurité liés au flux de données capteur vers cloud

Les capsules interconnectées, les dispositifs portables, les applications et les clouds forment de grandes surfaces d'attaque. Les directives provisoires de la FDA imposent une conception sécurisée et une gestion du cycle de vie, obligeant les fabricants à investir massivement dans le chiffrement, l'authentification et les correctifs après commercialisation. Les hôpitaux méfiants vis-à-vis des rançongiciels restent prudents quant à l'ajout d'ingérables en réseau, ralentissant l'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les applications d'administration de médicaments stimulent l'innovation

Les capsules d'administration de médicaments ont enregistré le TCAC le plus élevé de 14,12 %, malgré le maintien par l'endoscopie par capsule d'un leadership en revenus de 40,78 % en 2025. Cette divergence montre le glissement thérapeutique du marché à mesure que les entreprises exploitent les pilules intelligentes pour un dosage précis. La capsule de rispéridone hebdomadaire du MIT valide le dosage psychiatrique soutenu, soulignant de nouveaux modèles de soins. Les capsules à pompage actif associent désormais la détection de biomarqueurs à la libération à la demande, permettant une thérapie en boucle fermée et renforçant la valeur clinique du marché de la livraison de médicaments par pilules intelligentes.

Les outils d'administration de médicaments répondent aux besoins non satisfaits dans les maladies inflammatoires de l'intestin et les cancers localisés. Les capsules à navigation magnétique permettent aux cliniciens de s'attarder sur les sites d'intérêt, surmontant les limites historiques du transit passif. À mesure que ces dispositifs progressent dans les essais, les prestataires de soins de santé anticipent de meilleurs résultats et une exposition systémique réduite aux médicaments, renforçant l'adoption.

Par composant : les plateformes logicielles captent la migration de valeur

Les capteurs ingérables détenaient 51,76 % des revenus, mais les plateformes logicielles pilotées par l'IA ont connu la croissance la plus rapide à un TCAC de 14,45 %. Les prestataires recherchent des informations plutôt que des données, déplaçant la valeur en amont vers les analyses qui interprètent les schémas d'ingestion, les images de lésions et les signaux physiologiques. Les directives de la FDA sur le contrôle des changements algorithmiques favorisent les mises à jour itératives tout en préservant la sécurité. Cette clarté réglementaire accélère le déploiement, approfondissant la dépendance aux couches analytiques au sein du marché de la livraison de médicaments par pilules intelligentes.

Les récepteurs portables relient les capsules et les clouds, assurant un flux de données ininterrompu même dans les environnements à faible connectivité. À mesure que la miniaturisation des capteurs progresse, les parties prenantes anticipent des puces multi-paramètres intégrant la détection du pH, de la température et de la pression, amplifiant davantage le rôle du logiciel dans la dérivation du sens clinique.

Par application : l'administration ciblée transforme les paradigmes de traitement

L'imagerie diagnostique a conservé 46,92 % des revenus en 2025, mais l'administration ciblée de médicaments a mené la croissance à un TCAC de 13,18 %. Les capsules à guidage magnétique équipées de profils de libération multimodaux délivrent des chimio-, sono- ou photothérapies directement sur les sites de maladie. Une telle précision réduit la toxicité systémique et s'aligne sur la tendance de l'oncologie vers l'intervention localisée, propulsant le marché de la livraison de médicaments par pilules intelligentes.

Le suivi de l'adhérence médicamenteuse mêle fonctions diagnostiques et thérapeutiques, vérifiant l'ingestion des doses tout en capturant les réponses physiologiques. Les ensembles de données agrégées alimentent les analyses de santé des populations, permettant aux payeurs d'évaluer les programmes d'adhérence et d'affiner les stratégies de formulaire.

Par utilisateur final : les soins de santé à domicile stimulent l'accessibilité

Les hôpitaux et cliniques détenaient 48,12 % des revenus en 2025, mais les soins de santé à domicile ont progressé à un TCAC de 13,22 % à mesure que l'infrastructure de télésanté a mûri. Le kit PillCam Genius SB de Medtronic permet aux patients de réaliser des procédures à domicile, réduisant les goulets d'étranglement dans les établissements. Des interfaces utilisateur simplifiées et des téléchargements automatisés de données élargissent l'accès au-delà des centres tertiaires, élargissant la base d'utilisateurs du marché de la livraison de médicaments par pilules intelligentes.

Les centres de diagnostic maintiennent la demande de services d'interprétation de l'endoscopie par capsule, tandis que les instituts de recherche pilotent des prototypes de nouvelle génération. Les modèles à domicile s'alignent sur les incitations des payeurs à réduire les coûts hospitaliers, accélérant les soins décentralisés.

Par indication de maladie : les applications en oncologie accélèrent la croissance

Les troubles gastro-intestinaux ont conservé 52,88 % des revenus en 2025, mais l'oncologie a affiché un TCAC de 13,91 % à mesure que les capsules à nanorobots infiltraient les microenvironnements tumoraux. Les pilules intelligentes équipées de modules de détection et de libération de médicaments adaptent les doses aux changements de biomarqueurs en temps réel, personnalisant la thérapie et soulignant le potentiel du marché de la livraison de médicaments par pilules intelligentes en oncologie de précision.

Les applications pour l'obésité et les troubles métaboliques émergent à travers des ballons ingérables et des modificateurs d'absorption des nutriments. Ces innovations diversifient les sources de revenus et attirent des collaborations multidisciplinaires.

Analyse géographique

L'Amérique du Nord contrôlait 44,01 % des revenus en 2025, soutenue par les voies réglementaires de la FDA et un fort financement par capital-risque. La couverture transitoire pour les technologies émergentes du CMS accélère le remboursement des dispositifs révolutionnaires, réduisant le risque de retour sur investissement. Les budgets de défense consacrent 1,66 milliard USD aux contre-mesures chimiques et biologiques, dont certaines financent les diagnostics ingérables. Ces facteurs cimentent le leadership régional sur le marché de la livraison de médicaments par pilules intelligentes.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 12,98 % jusqu'en 2031. L'Agence japonaise des produits pharmaceutiques et des dispositifs médicaux accélère les approbations, tandis que les investissements de la Chine dans la santé numérique intègrent les pilules intelligentes dans les plateformes de soins chroniques. Les règles indiennes sur les dispositifs médicaux de 2018 clarifient la classification et la conformité, encourageant la production locale. Les économies d'échelle dans la fabrication électronique réduisent les coûts unitaires, alimentant la pénétration régionale.

L'Europe affiche une croissance stable dans un contexte strict de protection des données. L'Allemagne, le Royaume-Uni et la France présentent des projets pilotes hospitaliers combinant des pilules intelligentes avec l'interprétation par IA. Le règlement européen sur les dispositifs médicaux garantit la sécurité mais allonge les cycles de certification, incitant les entreprises à déployer d'abord en Amérique du Nord. L'Amérique du Sud et le Moyen-Orient et l'Afrique suivent avec une adoption naissante mais en expansion à mesure que l'accès aux soins de santé s'élargit.

Paysage concurrentiel

Le marché reste modérément fragmenté. Medtronic, Olympus et Philips s'appuient sur leur échelle de distribution pour commercialiser les pilules intelligentes à l'échelle mondiale, tandis que CapsoVision, etectRx et Proteus Digital Health se spécialisent dans la surveillance de l'adhérence. Les partenariats entre entreprises pharmaceutiques et technologiques accélèrent les produits combinés. Les courses aux brevets se concentrent sur la détection des lésions par IA, les circuits de récupération d'énergie et les mécanismes de libération déclenchée de médicaments.

Les mouvements stratégiques comprennent le lancement par Medtronic en 2024 du kit PillCam Genius SB, qui a ajouté des alertes haptiques pour les procédures à domicile, et les subventions DARPA qui financent des ingérables prototypes pour la surveillance des blessures militaires. Des start-ups telles qu'etectRx obtiennent des autorisations de la FDA pour le suivi de l'ingestion de médicaments, signant des accords de licence de données avec des sponsors pharmaceutiques. La concurrence par les prix reste limitée car les performances cliniques et l'approbation réglementaire constituent les principaux facteurs de différenciation.

Leaders du secteur de la livraison de médicaments par pilules intelligentes

Medtronic plc

Olympus Corp

Jinshan Science & Tech

Koninklijke Philips N.V.

CapsoVision Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : des chercheurs du MIT ont rapporté le succès de la phase 3 pour une capsule de rispéridone hebdomadaire délivrant des niveaux plasmatiques stables sur sept jours.

- Février 2025 : la DARPA a dévoilé le programme de bio-électronique pour l'amélioration de la survie des soldats, axé sur les dispositifs autonomes de traitement des blessures.

- Décembre 2024 : Medtronic a réalisé la première ingestion du kit PillCam Genius SB, permettant l'endoscopie par capsule à domicile.

- Juin 2024 : l'Université de Californie du Sud a présenté des pilules intelligentes de type GPS capables de détecter les gaz gastriques liés aux cancers gastriques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la livraison de médicaments par pilules intelligentes comme l'ensemble des capsules ingérables de qualité prescriptible qui intègrent des systèmes électroniques ou micro-mécaniques pour imager, détecter ou distribuer des médicaments à l'intérieur du tractus gastro-intestinal, avec des données en temps réel transmises à un récepteur externe. Elle suit les dispositifs fabriqués en usine, les licences logicielles associées et les ventes de capsules à usage unique dans le monde entier, dans tous les contextes de soins, des hôpitaux à la surveillance à domicile.

Les exclusions de portée comprennent les ingérables vétérinaires, les « pilules numériques » nutritionnelles en vente libre et les capsules de contraste digestif sans capteur, qui sont laissées en dehors du modèle.

Aperçu de la segmentation

- Par type

- Endoscopie par capsule

- Pilules intelligentes de surveillance des patients

- Pilules intelligentes d'administration de médicaments

- Par composant

- Capteur ingérable

- Récepteur/patch portable

- Plateforme logicielle et d'analyse

- Par application

- Imagerie diagnostique

- Suivi de l'adhérence médicamenteuse

- Administration ciblée de médicaments

- Par utilisateur final

- Hôpitaux et cliniques

- Centres de diagnostic

- Soins de santé à domicile

- Instituts de recherche

- Par indication de maladie

- Troubles gastro-intestinaux

- Oncologie

- Obésité et troubles métaboliques

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des gastroentérologues, des ingénieurs biomédicaux, des experts en remboursement et des responsables des achats en Amérique du Nord, en Europe et dans les principaux marchés d'Asie-Pacifique. Les dialogues ont validé les prix de vente moyens, les taux de substitution endoscopie-capsule et le déploiement probable des capsules d'administration de médicaments de nouvelle génération.

Recherche documentaire

Nous avons d'abord examiné des sources publiques telles que les dossiers 510(k)/PMA de la FDA américaine, les listes de combinaisons dispositif-médicament de l'EMA, les registres d'essais cliniques, les volumes de procédures de santé de l'OCDE et les statistiques commerciales d'UN Comtrade pour ancrer les tendances d'expédition et d'utilisation. Les rapports annuels des entreprises, les présentations aux investisseurs et les données de brevets (Questel, OMPI) ont clarifié les pipelines technologiques, tandis que les flux d'actualités de Dow Jones Factiva ont aidé à dater les lancements concurrentiels. Ces sources alimentent une base de référence qui encadre les moteurs de croissance et le rythme réglementaire. La liste est illustrative et de nombreuses autres références ont éclairé des vérifications spécifiques.

Dimensionnement du marché et prévisions

Une combinaison descendante et ascendante commence par les volumes mondiaux de procédures de diagnostic gastro-intestinal, la prévalence de la maladie de Crohn et du cancer colorectal, et la base installée d'endoscopes à capsule. Ceux-ci sont multipliés par l'intensité d'utilisation des capsules observée et les prix de vente moyens, puis recoupés avec les revenus des fabricants échantillonnés et les vérifications des canaux. Des variables clés telles que les approbations réglementaires par an, l'incidence des maladies gastro-intestinales chroniques, le financement par capital-risque dans l'électronique ingérable et l'adoption de la télésanté alimentent notre prévision par régression multivariée. L'analyse de scénarios s'ajuste pour les retards d'approbation ou les changements de remboursement, et les lacunes dans les regroupements de fournisseurs sont comblées avec des ratios proxy validés provenant des marchés de capteurs adjacents.

Validation des données et cycle de mise à jour

Les résultats font l'objet de vérifications de variance par rapport aux signaux externes de procédures et de commerce avant la validation par un analyste senior. Nos modèles sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des rappels importants, des approbations révolutionnaires ou des inflexions de prix. Chaque rapport est soumis à un balayage final des données directement avant la livraison au client.

Pourquoi la base de référence de Mordor sur la livraison de médicaments par pilules intelligentes reste crédible

Les estimations publiées diffèrent largement car les entreprises choisissent des portées, des échelles de prix et des cadences d'actualisation différentes.

Des études externes récentes citent des chiffres allant de 0,69 milliard USD à 4,85 milliards USD pour 2024. Un autre groupe analytique a estimé 2023 à environ 4,22 milliards USD.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,83 milliards USD (2025) | ||

| 4,85 milliards USD (2024) | Cabinet de conseil mondial A | Inclut les capteurs ingérables et les revenus de services au-delà des capsules sur ordonnance |

| 0,69 milliard USD (2024) | Cabinet de conseil mondial B | Restreint la portée aux seules combinaisons médicament-dispositif approuvées aux États-Unis et dans l'UE |

| 4,22 milliards USD (2023) | Analytique sectorielle C | Fusionne les ingérables de bien-être et les capsules diagnostiques sans trianguler les données d'utilisation |

La comparaison montre comment la portée disciplinée, la sélection des variables et l'actualisation annuelle de Mordor fournissent une base de référence équilibrée et reproductible en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la livraison de médicaments par pilules intelligentes ?

La taille du marché de la livraison de médicaments par pilules intelligentes s'élève à 3,11 milliards USD en 2026 et devrait atteindre 5,02 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché de la livraison de médicaments par pilules intelligentes ?

Les capsules d'administration de médicaments mènent la croissance à un TCAC de 14,12 %, reflétant un glissement des applications diagnostiques vers les applications thérapeutiques.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région la plus attractive pour l'expansion ?

Les investissements rapides dans les soins de santé, des réglementations favorables aux dispositifs et de grands bassins de patients alimentent un TCAC de 12,98 % en Asie-Pacifique.

Comment les pilules intelligentes améliorent-elles l'adhérence médicamenteuse ?

Les marqueurs d'événements ingérables vérifient l'ingestion des doses, atteignant une adhérence médiane de 75,9 % dans les essais de médecine numérique, ce qui contribue à réduire la non-adhérence coûteuse.

Quels changements réglementaires soutiennent le marché de la livraison de médicaments par pilules intelligentes ?

Les directives de cybersécurité de la FDA et la couverture transitoire pour les technologies émergentes accélèrent l'approbation et le remboursement des dispositifs ingérables révolutionnaires.

Les pilules intelligentes sont-elles adaptées à un usage à domicile ?

Oui. Des dispositifs tels que le kit PillCam Genius SB de Medtronic permettent l'endoscopie par capsule à domicile, élargissant l'accès tout en maintenant la précision diagnostique.

Dernière mise à jour de la page le: