Taille et part du marché des parfums et cosmétiques du Conseil de coopération du Golfe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

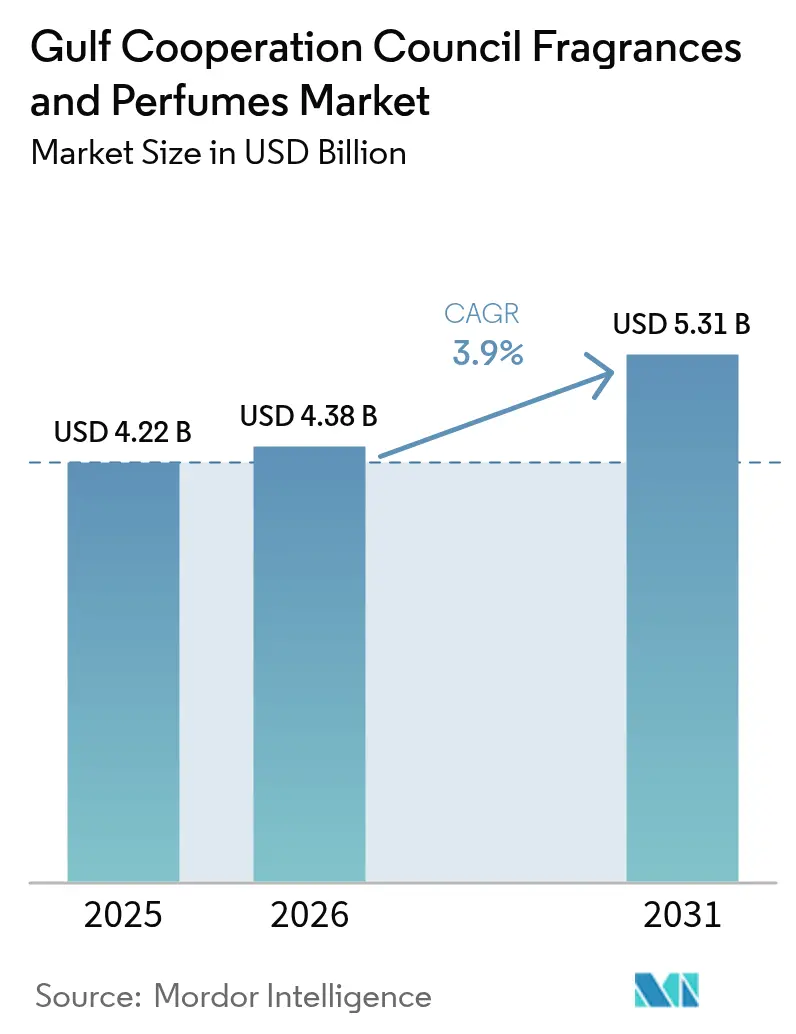

| Taille du marché de l'année de base (2025) | 4.22 Milliards de dollars |

| Taille du Marché (2026) | 4.38 Milliards de dollars |

| Taille du Marché (2031) | 5.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des parfums et cosmétiques du Conseil de coopération du Golfe par Mordor Intelligence

La taille du marché des parfums et cosmétiques du Conseil de coopération du Golfe (CCG) a été évaluée à 4,22 milliards USD en 2025 et devrait croître de 4,38 milliards USD en 2026 pour atteindre 5,31 milliards USD d'ici 2031, à un TCAC de 3,90 % au cours de la période de prévision (2026-2031). Enraciné dans le patrimoine culturel, le marché des parfums du Conseil de coopération du Golfe (CCG) est désormais un espace d'expression du luxe moderne et de l'innovation. Autrefois dominée par les senteurs orientales traditionnelles, l'industrie du parfum de la région a harmonieusement mêlé les influences orientales et occidentales, créant des fragrances signatures uniques. La structure du marché souligne cette évolution : tandis qu'Arabian Oud demeure un acteur de premier plan, une ouverture nette aux tendances contemporaines s'affirme, témoignant d'un savant mélange de tradition et de modernité. Les innovations en matière de commerce de détail et les stratégies de marketing expérientiel reconfigurent le paysage du marché. Prenons l'exemple de la boutique éphémère de Gucci à l'emblématique Burj Al Arab, où les clients bénéficient d'une expérience d'achat immersive dans l'univers des parfums de luxe. Dans le même esprit, la marque premium émiratie Lecmo a dévoilé la collection « The Blue », fusionnant des éléments traditionnels avec une touche contemporaine. Alors que les préférences des consommateurs s'orientent vers les parfums premium et artisanaux, la demande d'expériences olfactives uniques et personnalisées est en plein essor. Cette tendance était perceptible lors d'une grande exposition parfumée à Riyad, qui a présenté plus de 200 marques régionales et internationales. L'événement a servi de tremplin pour le lancement de nouveaux produits et la création de fragrances sur mesure, soulignant le virage du secteur vers la sophistication et la personnalisation en réponse à l'évolution des goûts des consommateurs. Les stratégies de vente au détail évoluent, les collaborations avec des célébrités occupant le devant de la scène pour renforcer la visibilité des marques et approfondir l'engagement des consommateurs. Par exemple, le lancement du parfum « Ruby Rush » de Paris Hilton chez Debenhams au Mall of the Emirates, lors duquel elle a fait une apparition personnelle pour signer des flacons.

Principaux enseignements du rapport

- Par type de produit, l'eau de parfum a dominé avec 64,72 % de la part du marché des parfums et cosmétiques du Conseil de coopération du Golfe en 2025 ; l'eau de toilette devrait afficher le TCAC le plus rapide de 4,62 % jusqu'en 2031.

- Par catégorie, les parfums de luxe ont capté 80,78 % du chiffre d'affaires 2025, tandis que le segment devrait croître à un TCAC de 4,95 % jusqu'en 2031.

- Par utilisateur final, les parfums féminins ont représenté 56,95 % des dépenses en 2025, et le sous-segment unisexe progresse à un TCAC de 4,21 % sur la période de prévision.

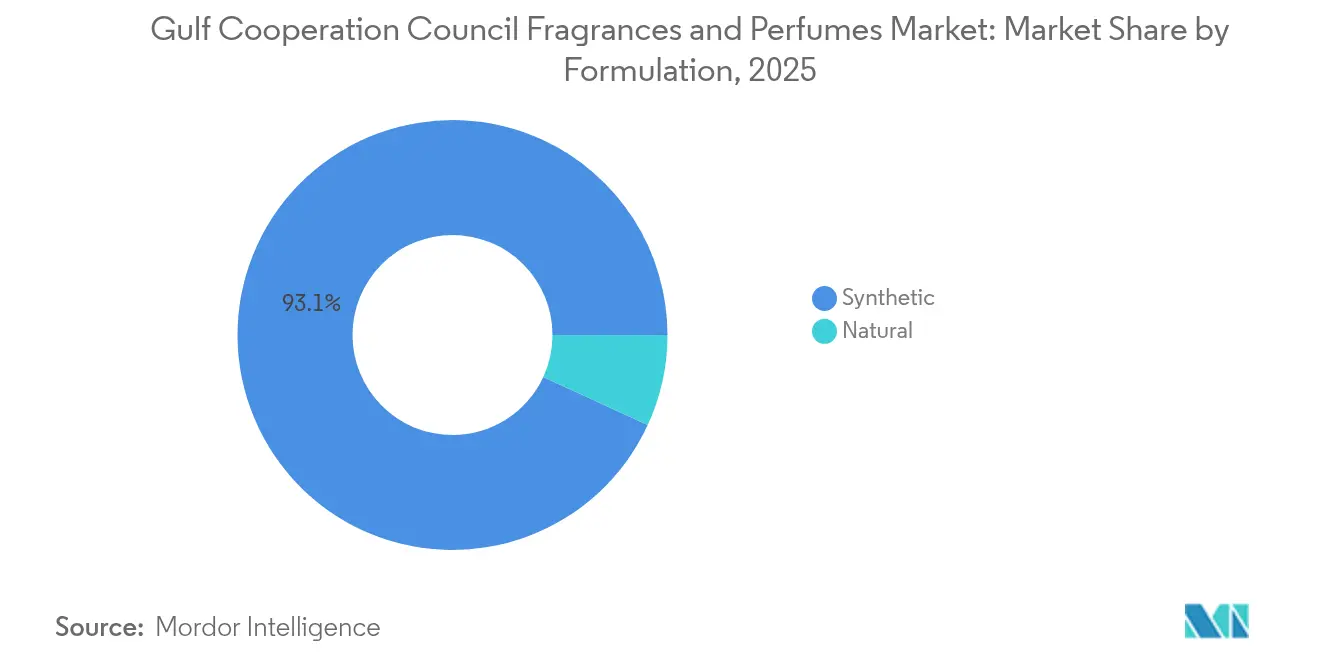

- Par formulation, les mélanges synthétiques ont représenté 93,12 % des ventes 2025 ; les formulations naturelles devraient se développer à un TCAC de 4,68 % entre 2026 et 2031.

- Par canal de distribution, les magasins spécialisés ont représenté 58,90 % du chiffre d'affaires en 2025, tandis que le commerce en ligne est sur la voie d'un TCAC de 5,88 % jusqu'en 2031.

- Par géographie, l'Arabie Saoudite a généré 56,92 % de la valeur 2025, et Bahreïn est en passe d'afficher le TCAC le plus élevé de 6,15 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des parfums et cosmétiques du Conseil de coopération du Golfe

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de parfums halal, de niche, artisanaux et de fragrances arabiennes traditionnelles | +1.2% | Mondial, plus fort dans le CCG, en progression sur les marchés occidentaux | Moyen terme (2-4 ans) |

| Marketing agressif et investissements stratégiques des acteurs clés | +0.8% | Cœur du CCG avec répercussions sur les marchés internationaux | Court terme (≤ 2 ans) |

| Parfums valorisés comme options de cadeaux | +0.9% | Mondial, pic pendant l'Aïd et le Ramadan | Moyen terme (2-4 ans) |

| Demande accrue de parfums de luxe et d'ultra-luxe | +1.1% | Amérique du Nord et Europe, forte adoption dans le CCG | Long terme (≥ 4 ans) |

| Augmentation du tourisme et des achats hors taxes | +0.7% | Aéroports et hubs de voyages du CCG | Court terme (≤ 2 ans) |

| Demande croissante de parfums biologiques, naturels et d'approvisionnement durable | +0.6% | Mondial, gains précoces aux Émirats Arabes Unis, en Arabie Saoudite, au Qatar | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de parfums halal, de niche, artisanaux et de fragrances arabiennes traditionnelles

Le marché des parfums du Conseil de coopération du Golfe connaît une progression robuste, alimentée par un regain d'intérêt pour les parfums halal, de niche, artisanaux et arabianes traditionnels. Cette tendance témoigne d'une profonde affinité culturelle pour les senteurs, les consommateurs se tournant vers des produits qui reflètent leur patrimoine et leur identité personnelle. En 2024, FARIDAH, une marque portée par Faridah F. Ajmal, a fait ses débuts à Dubaï. Les collections ELEMENTS et Maktub de la marque mettent en avant les ingrédients naturels, le savoir-faire artisanal et les formulations halal. Par exemple, la ligne ELEMENTS, inspirée du Feu, de la Terre, de l'Eau et de l'Air, crée des senteurs uniques qui font écho aux attentes des consommateurs en quête de fragrances authentiques et éthiquement sourcées. Cette stratégie met en lumière un virage prononcé vers des produits reflétant des valeurs culturelles et éthiques. Dans le même esprit, la marque saoudienne Al Dakheel Oud marie la parfumerie traditionnelle à une touche contemporaine. En 2024, elle a dévoilé Abeek, un parfum mêlant des notes épicées au pamplemousse, à la rose, à l'encens et au bois de cachemire. En participant à des salons régionaux comme l'Exposition internationale du parfum du Koweït, Al Dakheel Oud a renforcé sa présence dans le CCG, séduisant des consommateurs qui apprécient les senteurs arabianes authentiques aux nuances modernes. Cette emphase accrue sur les parfums halal, artisanaux et culturellement adaptés redéfinit les préférences des consommateurs dans le CCG.

Parfums valorisés comme options de cadeaux

Dans le CCG, le marché des parfums et cosmétiques connaît une progression, largement portée par la tendance à positionner les parfums comme des cadeaux premium. Les parfums de luxe, autrefois perçus comme des plaisirs personnels, sont de plus en plus considérés par les consommateurs comme des cadeaux réfléchis et prestigieux, notamment lors d'occasions spéciales et de célébrations. Les marques et les distributeurs capitalisent sur cette évolution, lançant des campagnes ciblées et des éditions limitées pour promouvoir le don de parfums. Par exemple, My Perfumes a dévoilé des collections spéciales pour l'Aïd avec des offres promotionnelles attrayantes, répondant directement aux attentes des consommateurs en quête de cadeaux prêts à l'emploi. Dans le même esprit, Gallivant a lancé sa Gulf Collection, explicitement conçue pour être offerte en cadeau, attirant des clients désireux de trouver des cadeaux premium à inspiration régionale. V Perfumes, saisissant l'occasion lors d'événements culturels comme Youm Al-Otoor, a présenté des cadeaux et des promotions exclusifs, encourageant les achats pour les proches. De telles initiatives stratégiques renforcent non seulement la visibilité des marques, mais élargissent également le marché en tirant parti de la consommation festive et orientée vers les cadeaux. En synchronisant les lancements de produits avec les événements culturels et sociaux clés, les marques de parfums ne créent pas seulement des opportunités d'achats répétés, mais renforcent également la fidélité des consommateurs. Cette emphase sur les cadeaux reconfigure les comportements d'achat, transformant ce qui n'était autrefois que des pics de demande saisonniers en opportunités de croissance régulière du marché.

Demande accrue de parfums de luxe et d'ultra-luxe

Dans le CCG, une évolution marquée est en cours sur le marché des parfums, les consommateurs se tournant vers les parfums de luxe et d'ultra-luxe. Ce virage souligne un appétit croissant pour l'exclusivité, la qualité et les expériences sur mesure. En conséquence, les fragrances haut de gamme sont de plus en plus perçues comme des symboles de statut et de sophistication. En mai 2024, Amal Ameen Beauty a dévoilé sa collection Sun Memories, s'inspirant de destinations méditerranéennes telles que Mykonos, Marrakech et Marbella. Le lancement a été rehaussé par un trunk show de parfums immersif, soulignant l'engagement de la marque en faveur du commerce de détail expérientiel. Ces lancements stratégiques soulignent la puissante influence des offres de luxe et d'ultra-luxe sur le comportement des consommateurs, créant des expériences aspirationnelles qui non seulement stimulent des dépenses plus élevées, mais favorisent également la fidélité à la marque. Cette tendance prend de l'élan dans un contexte d'escalade des dépenses de consommation dans la région. Selon l'Autorité des marchés des capitaux en 2023, les dépenses totales de consommation de l'Arabie Saoudite ont atteint environ 1 600 milliards de riyals saoudiens, avec des projections suggérant une hausse à environ 2 300 milliards d'ici 2030 [1]Source : Autorité des marchés des capitaux, "Prospectus du Groupe Savola," cma.gov.sa . En alignant leurs produits sur les désirs d'exclusivité et de personnalisation, les marques de parfums exploitent habilement le pouvoir d'achat croissant de la région. Cette stratégie propulse non seulement la croissance du segment haut de gamme, mais élargit également le marché global des parfums et cosmétiques du Conseil de coopération du Golfe.

Augmentation du tourisme et des achats hors taxes

Le tourisme et les achats hors taxes reconfigurent les habitudes de consommation et alimentent la croissance du marché des parfums et cosmétiques dans le CCG. Les voyageurs internationaux, souvent à la recherche de produits premium adaptés aux voyages, considèrent de plus en plus les parfums comme des luxes personnels et des cadeaux de valeur. En réponse, les marques renforcent leur présence dans le commerce de voyages. En 2024, Ajmal Perfumes a inauguré une nouvelle boutique au Muscat Duty-Free, offrant une expérience d'achat immersive alliant commodité et luxe. Soulignant cette tendance, Dubai Duty Free a déclaré des ventes de 724,7 millions AED (198,5 millions USD) en mai 2025, marquant une hausse de 12,5 % en glissement annuel et établissant le pic mensuel des ventes de l'année. Ces chiffres soulignent la corrélation directe entre la hausse du nombre de touristes et les ventes de parfums, notamment dans les segments luxe et de niche. Avec 68,1 millions de visiteurs internationaux en 2023, soit une hausse de 40 % par rapport à 2019, une forte inclination vers des senteurs exclusives et de haute qualité, souvent destinées à être offertes, se manifeste [2]Source : Centre statistique du CCG, "Rapport sur le tourisme," gccstat.org. En personnalisant les expériences en magasin, les promotions et les sélections de produits, les marques ne se contentent pas de stimuler les achats impulsifs, mais cultivent également la fidélité à la marque. Cette synergie entre tourisme et achats hors taxes reconfigure les habitudes d'achat, entraînant une augmentation des dépenses et un marché des parfums et cosmétiques du CCG en plein essor.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Forte pénétration des parfums contrefaits | −0.9% | Hubs de vente au détail des Émirats Arabes Unis et d'Arabie Saoudite | Court terme (≤ 2 ans) |

| Réglementations strictes et exigences de conformité | −0.6% | CCG, affectant le commerce transfrontalier | Moyen terme (2-4 ans) |

| Saturation du marché et concurrence intense | −0.7% | Marchés cœur du CCG | Long terme (≥ 4 ans) |

| Hausse des coûts des matières premières et des ingrédients durables | −0.8% | Régions d'approvisionnement mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte pénétration des parfums contrefaits

Les parfums contrefaits entravent considérablement la croissance du marché des parfums et cosmétiques du Conseil de coopération du Golfe. Ces contrefaçons non seulement érodent la confiance des consommateurs, mais détournent également les dépenses des marques légitimes. Lorsque les consommateurs rencontrent des produits contrefaits de mauvaise qualité, ils attribuent souvent à tort des problèmes tels que la faible longévité des fragrances ou des profils olfactifs incohérents aux marques premium. Cette mauvaise association décourage les achats répétés et diminue la confiance générale dans le marché. Le défi est particulièrement prononcé dans les grands hubs de vente au détail et les marchés en ligne, où les produits contrefaits sont omniprésents. Des actions récentes de répression mettent en évidence l'ampleur du problème. L'Autorité saoudienne pour la propriété intellectuelle (SAIP) a mené une opération significative contre les produits contrefaits, ciblant 61 entreprises à Riyad, Djeddah et Dammam. Ils ont saisi plus de 23 000 cosmétiques, parfums et articles de mode contrefaits [3]Source : Agence de presse saoudienne, "L'ASPI lance une campagne contre la violation de la propriété intellectuelle," spa.gov.sa. De telles interventions soulignent la nature généralisée de la contrefaçon dans la région. Cela non seulement diminue les recettes légitimes du marché, mais oblige également les marques à investir massivement dans les technologies anti-contrefaçon, les mesures d'authentification et les campagnes de sensibilisation des consommateurs. L'essor des parfums contrefaits oriente le comportement des consommateurs vers la prudence. Ce changement réduit la volonté d'investir dans des fragrances haut de gamme ou de niche, limitant ainsi le potentiel de croissance des segments premium. Sans un renforcement de l'application des lois et une meilleure éducation des consommateurs, les ambitions du marché dans le CCG restent bridées.

Saturation du marché et concurrence intense

La saturation du marché et la concurrence féroce freinent la croissance du marché des parfums et cosmétiques du Conseil de coopération du Golfe, influençant le comportement des consommateurs. L'afflux de marques établies et nouvelles a submergé les consommateurs de choix, compliquant les efforts des marques individuelles pour se démarquer et fidéliser leur clientèle. Ce marché sursaturé a conduit les consommateurs à être plus exigeants, favorisant les marques qui offrent des expériences uniques, des propositions personnalisées ou des profils olfactifs distinctifs. Parallèlement, la concurrence acharnée a relevé la barre, poussant les consommateurs à attendre davantage en termes d'innovation, d'emballage et d'engagement, que ce soit en magasin ou en ligne. L'essor du commerce en ligne a amplifié cette tendance, permettant aux consommateurs de comparer rapidement les produits, les prix et les avis, ce qui augmente les risques de changement de marque et diminue la fidélité à long terme. En conséquence, pour influencer les choix des consommateurs dans ce paysage difficile, les marques de parfums canalisent des investissements substantiels dans le marketing, le commerce de détail expérientiel et l'engagement numérique. À moins que ces marques ne puissent offrir de manière constante des expériences uniques en phase avec l'évolution des préférences des consommateurs, les contraintes pesant sur la croissance du marché des parfums et cosmétiques du CCG sont susceptibles de persister.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : la dominance de l'eau de parfum propulse le positionnement premium

En 2025, l'eau de parfum domine le marché avec une part imposante de 64,72 %, soulignant une préférence claire des consommateurs pour ses formulations concentrées. Celles-ci offrent une longévité et un sillage améliorés, particulièrement adaptés au climat du CCG. Les marques adaptent attentivement leurs offres à ces goûts régionaux. Par exemple, Floris London a lancé des variantes d'eau de parfum exclusives au Moyen-Orient, intégrant de l'ambre, de l'ambre boisé et de l'encens pour amplifier la profondeur et la longévité. Dans le même esprit, Ajmal Perfumes propose des collections premium d'eau de parfum, offrant des senteurs intenses et durables adaptées à la clientèle en quête de luxe de la région.

L'eau de toilette est en hausse, affichant la croissance la plus rapide avec un TCAC projeté de 4,62 % de 2026 à 2031. Cette progression est largement portée par les jeunes consommateurs qui se tournent vers des fragrances plus légères et polyvalentes, idéales pour un usage quotidien et le layering. Pendant ce temps, des catégories comme l'eau de cologne, ainsi que des formats traditionnels tels que les huiles de parfum concentrées (CPO) et les attars, continuent de répondre aux demandes de niche et aux inclinations culturelles. Au sein de ces segments, l'innovation produit est florissante, mettant en avant les formulations hybrides. Ces mélanges marient les techniques occidentales aux ingrédients arabianes. Un exemple emblématique est la Gulf Collection de Gallivant, qui présente des accords d'agrumes rehaussés et d'oud-vanille, offrant des interprétations contemporaines de senteurs classiques qui séduisent aussi bien les utilisateurs occasionnels que les aficionados passionnés de parfums.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par catégorie : le segment luxe renforce le caractère premium du marché

Les parfums de luxe dominent le marché des parfums et cosmétiques du Conseil de coopération du Golfe avec une part de 80,78 % en 2025 et mènent la croissance avec un TCAC de 4,95 % (2026-2031), reflétant une forte préférence des consommateurs pour des expériences olfactives de qualité et prestigieuses. Les valeurs culturelles associant le parfum au statut social, à l'hospitalité et à l'identité personnelle soutiennent une demande durable pour les offres premium et artisanales. Les marques adaptent leurs portefeuilles pour répondre à ces attentes ; par exemple, la distribution exclusive par le Groupe Chalhoub des fragrances Roberto Cavalli aux Émirats Arabes Unis, à Bahreïn, au Koweït, en Arabie Saoudite et en Égypte illustre l'alignement entre les maisons de luxe mondiales et la demande des consommateurs régionaux. De même, la Gulf Collection de Gallivant et les lignes de luxe d'Ajmal Perfumes proposent des senteurs signatures durables, mêlant ingrédients arabianes traditionnels et parfumerie contemporaine, pour répondre à la clientèle exigeante de la région.

Les parfums grand public maintiennent leur présence grâce aux références orientées valeur et aux coffrets découverte, permettant l'essai et l'accès de premier niveau tout en servant les consommateurs plus jeunes et sensibles aux prix qui explorent leurs préférences en matière de parfums. Ce segment se concentre sur des options plus légères et polyvalentes adaptées à l'usage quotidien, au layering et aux expériences d'initiation, permettant aux consommateurs d'explorer les senteurs sans s'engager dans des produits haut de gamme. Les distributeurs misent sur les promotions, les coffrets cadeaux et les emballages accessibles pour stimuler l'adoption et l'essai auprès des consommateurs émergents, soutenant une croissance progressive du marché dans ce segment.

Par utilisateur final : les femmes en tête tandis que l'unisexe gagne en dynamisme

En 2025, les parfums féminins captent une part de marché dominante de 56,95 %, avec des projections indiquant un TCAC de 3,78 % de 2026 à 2031. Cette tendance souligne une affinité soutenue des consommateurs pour les senteurs florales, fruitées et gourmandes, ainsi que pour les favoris régionaux comme la rose, le jasmin et d'autres fleurs exotiques. Les marques se concentrent sur ce segment, employant des stratégies marketing et produit spécifiques au genre. Elles créent des collections qui font écho à la féminité traditionnelle. Un exemple éloquent : Ajmal Perfumes adapte ses lignes féminines pour mettre en avant les mélanges floraux et orientaux, répondant à celles qui apprécient à la fois l'authenticité culturelle et une touche de luxe moderne.

D'autre part, le segment masculin s'appuie fortement sur les senteurs à dominante oud, boisées et épicées, s'alignant étroitement sur la masculinité culturelle et les environnements professionnels. Des références notables incluent La Yuqawam de Rasasi et Kalemat d'Arabian Oud, qui offrent toutes deux des senteurs durables qui résonnent profondément avec les consommateurs masculins du CCG. La catégorie des parfums unisexes, cependant, connaît une expansion rapide, largement propulsée par les jeunes démographies, notamment la Génération Z et les millennials, qui gravitent vers des senteurs polyvalentes. En tête de ce mouvement se trouvent les collections unisexes de ByShams et l'Aqua Universalis de Maison Francis Kurkdjian. Ces fragrances mêlent habilement des notes masculines comme l'oud et l'ambre à des touches féminines telles que les floraux et la vanille, transcendant les frontières de genre. Les marketeurs mettent de plus en plus en avant cette approche gender-neutral, soulignant les profils olfactifs, les occasions et les liens émotionnels plutôt que les étiquettes de genre traditionnelles. Des facteurs pratiques, comme la facilité de voyage et l'usage partagé au sein du foyer, renforcent davantage cette tendance.

Par formulation : dominance des formulations synthétiques avec une accélération de la croissance des formulations naturelles

En 2025, les formulations synthétiques dominent le marché avec une part imposante de 93,12 %. Leur avantage réside dans leur efficacité en termes de coûts, leur qualité constante, leur conformité réglementaire et leur large disponibilité, permettant une production de masse et une tarification stable sur une gamme de produits diversifiée. Ces formulations sont particulièrement avantageuses pour les fabricants qui cherchent à augmenter leur production sans compromettre la qualité ni l'accessibilité tarifaire. La capacité à répondre à des normes réglementaires strictes renforce encore leur attrait, garantissant la conformité dans diverses régions et secteurs. Les marques desservant le marché grand public s'appuient sur ces bases synthétiques, garantissant que leurs produits sont à la fois fiables et orientés valeur pour les consommateurs sensibles aux prix. Cette adoption généralisée souligne le rôle central des formulations synthétiques dans le maintien de l'accessibilité tarifaire et de la disponibilité sur le marché.

Les formulations naturelles, cependant, sont en pleine ascension, affichant un TCAC projeté de 4,68 % de 2026 à 2031. L'intérêt croissant des consommateurs pour le bien-être, la durabilité et les produits premium alimente cette progression. Des initiatives comme la commercialisation de l'huile de pèlerine de l'Arabie Saoudite par AlUla Peregrina Trading Company soulignent le potentiel d'intégration d'ingrédients naturels locaux dans des collections artisanales haut de gamme. Elles permettent aux marques de trouver un équilibre entre performance, coût et durabilité, tout en répondant à une clientèle qui valorise l'authenticité et la responsabilité environnementale. De plus, les ingrédients issus de la biotechnologie et de pratiques durables renforcent la confiance des consommateurs dans ces produits naturels premium, même lorsqu'ils font face aux défis posés par les fluctuations climatiques dans la chaîne d'approvisionnement.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les magasins spécialisés en tête tandis que le commerce en ligne s'accélère

En 2025, les magasins spécialisés dominent avec une part de marché de 58,90 %, soulignant l'importance du commerce de détail expérientiel, des consultations d'experts et des tests olfactifs dans la découverte et l'achat de parfums. Les marques exploitent ces canaux pour des expériences immersives. Par exemple, les boutiques phares d'Ajmal Perfumes aux Émirats Arabes Unis et à Oman offrent des consultations olfactives personnalisées, des collections exclusives et des événements en magasin, répondant aux consommateurs qui souhaitent être guidés et bénéficier d'une expérience d'achat premium.

Le commerce en ligne, affichant un solide TCAC de 5,88 % de 2026 à 2031, est le segment à la croissance la plus rapide. L'attrait de la commodité, de la découverte numérique et d'un accès élargi aux marques de niche et internationales alimente cette progression. V Perfumes des Émirats Arabes Unis illustre cette tendance, fusionnant harmonieusement le commerce électronique avec les consultations virtuelles et les offres de cadeaux personnalisées. Cette innovation permet aux consommateurs d'explorer des fragrances autrefois inaccessibles dans le commerce de détail traditionnel. Pendant ce temps, les supermarchés, les hypermarchés et les boutiques hors taxes continuent de répondre aux achats grand public et impulsifs. Des formats émergents, tels que les services d'abonnement et le commerce social, se taillent une niche en offrant des sélections personnalisées et en favorisant un engagement interactif avec les marques.

Analyse géographique

En 2025, l'Arabie Saoudite détient une part dominante de 56,92 % du marché des parfums et cosmétiques du Conseil de coopération du Golfe. Cette position de force est renforcée par une solide demande des consommateurs, une population importante, des revenus disponibles croissants et les initiatives Vision 2030, qui mettent en avant la consommation de luxe et le tourisme. L'infrastructure commerciale et de voyages établie du royaume, illustrée par Al Waha Duty-Free Company capitalisant sur la demande croissante du commerce de voyages et des marques comme Arabian Oud multipliant leurs boutiques dans les grandes villes, consolide davantage cette domination. Les consommateurs saoudiens gravitent vers des parfums premium et culturellement résonnants, avec des produits comme Oud Kalemat d'Arabian Oud et la collection Signature d'Ajmal Perfumes affichant des ventes robustes sur les marchés domestique et régional.

Bahreïn émerge comme le marché à la croissance la plus rapide de la région, affichant un TCAC projeté de 6,15 % de 2026 à 2031. Cette ascension rapide est attribuée aux initiatives touristiques stratégiques, à une population relativement aisée et à un penchant pour les fragrances haut de gamme. En réponse à la demande croissante de produits de niche et artisanaux, les marques établissent des boutiques et nouent des partenariats de vente au détail de luxe.

Les autres nations du CCG, notamment les Émirats Arabes Unis, le Qatar, le Koweït et Oman, connaissent une croissance régulière, chacune portée par des dynamiques distinctes. Les Émirats Arabes Unis se distinguent comme un pôle de fabrication et d'exportation, avec Ahmed Al Maghribi Perfumes comptant plus de 180 boutiques et des exportations vers plus de 160 pays. Pendant ce temps, le Qatar renforce sa production locale grâce à des entreprises comme The Perfume Factory et S-Ishira. Oman, capitalisant sur son riche patrimoine en encens, présente des marques de luxe de renommée mondiale comme Amouage. Collectivement, ces marchés enrichissent la diversité de la région et favorisent l'évolution des marchés de niche, ouvrant la voie à des produits spécialisés et à des expériences de vente au détail uniques.

Paysage concurrentiel

Le marché des parfums et cosmétiques du Conseil de coopération du Golfe présente une consolidation modérée, avec des acteurs régionaux établis maintenant des parts significatives tout en faisant face à une concurrence croissante des marques de luxe internationales et des maisons de niche émergentes. Les fabricants arabianes traditionnels tels que Rasasi, Ajmal, Al Haramain et Swiss Arabian tirent parti de l'authenticité culturelle, d'une connaissance approfondie du marché local et de réseaux de distribution établis pour maintenir la fidélité et défendre leurs positions face aux acteurs mondiaux cherchant à capitaliser sur les tendances de la parfumerie du Moyen-Orient. La confiance institutionnelle dans la région se manifeste par des activités de consolidation, notamment la prise de participation minoritaire de L'Oréal dans Amouage et l'investissement de General Atlantic dans Kayali, reflétant l'attractivité croissante des actifs régionaux dans le secteur des parfums.

La différenciation stratégique est réalisée grâce à l'intégration verticale, à la fabrication à grande échelle et à l'adoption de technologies. Par exemple, Swiss Arabian exploite cinq usines de fabrication produisant 35 millions d'unités annuellement pour l'exportation mondiale, tout en s'associant à des fournisseurs d'ingrédients internationaux comme Givaudan. Les marques déploient également la personnalisation pilotée par l'IA, les consultations virtuelles et le marketing numérique pour engager les jeunes démographies et les consommateurs internationaux.

Des opportunités existent dans les formulations durables, les services sur mesure et les concepts de vente au détail hybrides qui combinent le savoir-faire artisanal arabian traditionnel avec les préférences modernes des consommateurs pour la transparence, la personnalisation et l'engagement expérientiel. Les exigences réglementaires, telles que la certification ECAS aux Émirats Arabes Unis et les réglementations de la SFDA en Arabie Saoudite, constituent des barrières à l'entrée pour les acteurs plus petits, permettant aux marques établies de tirer parti de leur expertise en matière de conformité et de maintenir des avantages concurrentiels dans l'environnement opérationnel complexe de la région.

Leaders du secteur des parfums et cosmétiques du Conseil de coopération du Golfe

Arabian Oud Company

Abdul Samad Al Qurashi Company Ltd.

Ajmal Perfumes LLC

Mahmood Saeed Group

Rasasi Perfumes Industry LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Gallivant a lancé la Gulf Collection comprenant Ar Riyad, Dubaï et Souq Waqif, chacun inspiré par des sites du patrimoine.

- Février 2025 : L'Oréal a pris une participation minoritaire dans Amouage pour renforcer son exposition au luxe au Moyen-Orient.

- Mars 2025 : Navitus Parfums a présenté une feuille de route d'expansion multi-villes de 60 millions AED ciblant 25 emplacements dans le CCG sur cinq ans.

- Mars 2025 : My Perfumes a lancé une gamme diversifiée pour l'Aïd, incluant de nouveaux parfums Mahd Al Dhahab et Noor aux côtés des éditions premium My Perfumes Select.

Portée du rapport sur le marché des parfums et cosmétiques du Conseil de coopération du Golfe

Le marché des parfums et cosmétiques du Conseil de coopération du Golfe est segmenté par catégorie en grande consommation et premium, et par type de produit en eau de parfum, eau de toilette, eau de cologne et autres. Sur la base de l'utilisateur final, le marché est segmenté en femmes et hommes. Par formulation, le marché est segmenté en naturel et synthétique. Le canal de distribution segmente davantage le marché en supermarchés et hypermarchés, magasins spécialisés, commerce en ligne et autres. Géographiquement, le marché est étudié pour l'Arabie Saoudite, les Émirats Arabes Unis, le Qatar, Oman, le Koweït, Bahreïn et le reste du Conseil de coopération du Golfe. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Eau de Parfum |

| Eau de Toilette |

| Eau de Cologne |

| Autres |

| Grande consommation |

| Luxe |

| Femmes |

| Hommes |

| Unisexe |

| Naturelle |

| Synthétique |

| Supermarchés/Hypermarchés |

| Magasins spécialisés |

| Boutiques de commerce en ligne |

| Autres |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Qatar |

| Oman |

| Koweït |

| Bahreïn |

| Par type de produit | Eau de Parfum |

| Eau de Toilette | |

| Eau de Cologne | |

| Autres | |

| Par catégorie | Grande consommation |

| Luxe | |

| Par utilisateur final | Femmes |

| Hommes | |

| Unisexe | |

| Par formulation | Naturelle |

| Synthétique | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Magasins spécialisés | |

| Boutiques de commerce en ligne | |

| Autres | |

| Par pays | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Oman | |

| Koweït | |

| Bahreïn |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des parfums et cosmétiques du CCG ?

Le marché est évalué à 4,38 milliards USD en 2026, avec une croissance attendue se poursuivant jusqu'en 2031.

À quelle vitesse le marché croît-il ?

Un TCAC de 3,90 % est projeté pour la période 2026-2031, porté par la demande en luxe, le tourisme et l'adoption numérique.

Quel type de produit domine les ventes ?

L'eau de parfum détient la plus grande part à 64,72 % du chiffre d'affaires 2025.

Quel canal de distribution se développe le plus rapidement ?

Le commerce en ligne affiche la trajectoire la plus rapide avec un TCAC projeté de 5,88 % jusqu'en 2031.

Dernière mise à jour de la page le: