Taille et part du marché des déodorants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.94 Milliards de dollars |

| Taille du Marché (2031) | 34.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des déodorants par Mordor Intelligence

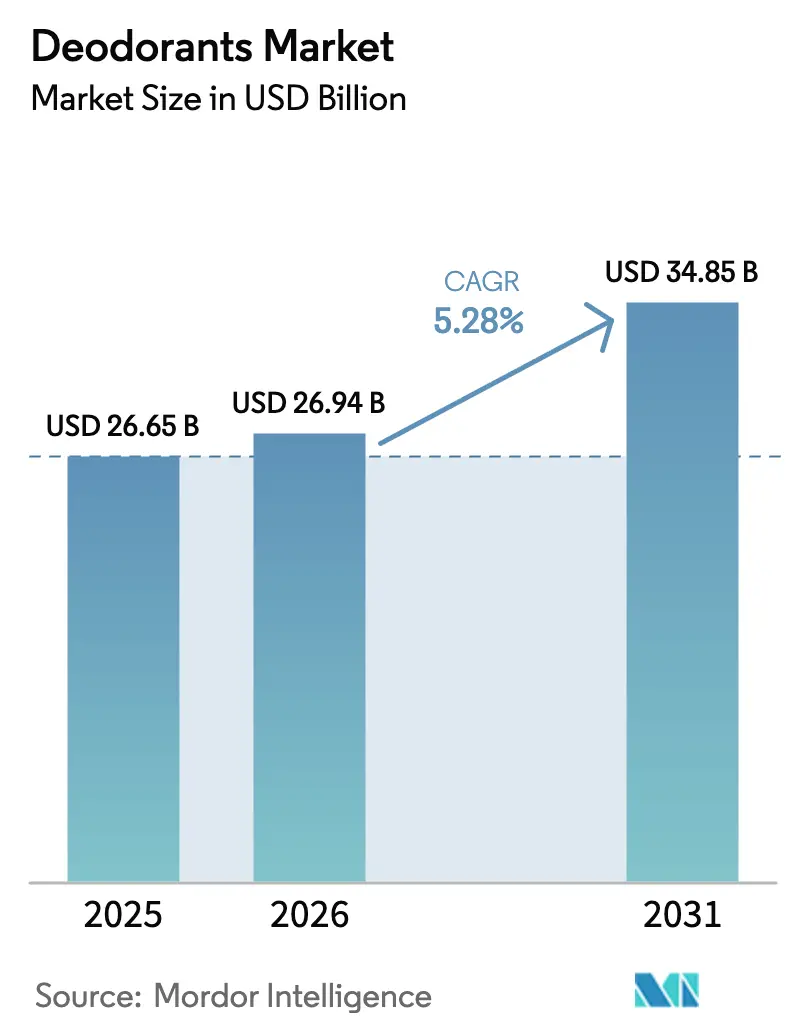

La taille du marché des déodorants était évaluée à 26,65 milliards USD en 2025 et devrait croître de 26,94 milliards USD en 2026 pour atteindre 34,85 milliards USD d'ici 2031, à un TCAC de 5,28 % au cours de la période de prévision (2026-2031). Les consommateurs élargissent de plus en plus leurs habitudes de contrôle des odeurs au-delà des applications traditionnelles sous les aisselles, favorisant l'adoption de formats de déodorants pour le corps entier et contribuant à une utilisation par habitant plus élevée. Des innovations telles que les applicateurs roll-on de précision, les formulations à base d'ingrédients naturels et l'introduction d'emballages rechargeables gagnent du terrain auprès des consommateurs soucieux de leur santé et de l'environnement. De plus, les modèles d'abonnement en vente directe aux consommateurs (DTC) transforment l'économie de la distribution en offrant commodité et fidélisation de la clientèle. La pénétration croissante du commerce électronique accentue davantage un glissement structurel vers les plateformes numériques pour la découverte et le réapprovisionnement des produits. Pour maintenir leur part de marché, les grandes multinationales acquièrent activement des start-ups qui privilégient la durabilité. Cependant, le marché est confronté à des défis tels que la prévalence des produits contrefaits, des environnements réglementaires complexes et la concurrence des substituts comme les sprays corporels, qui freinent collectivement la dynamique de croissance globale.

Principaux enseignements du rapport

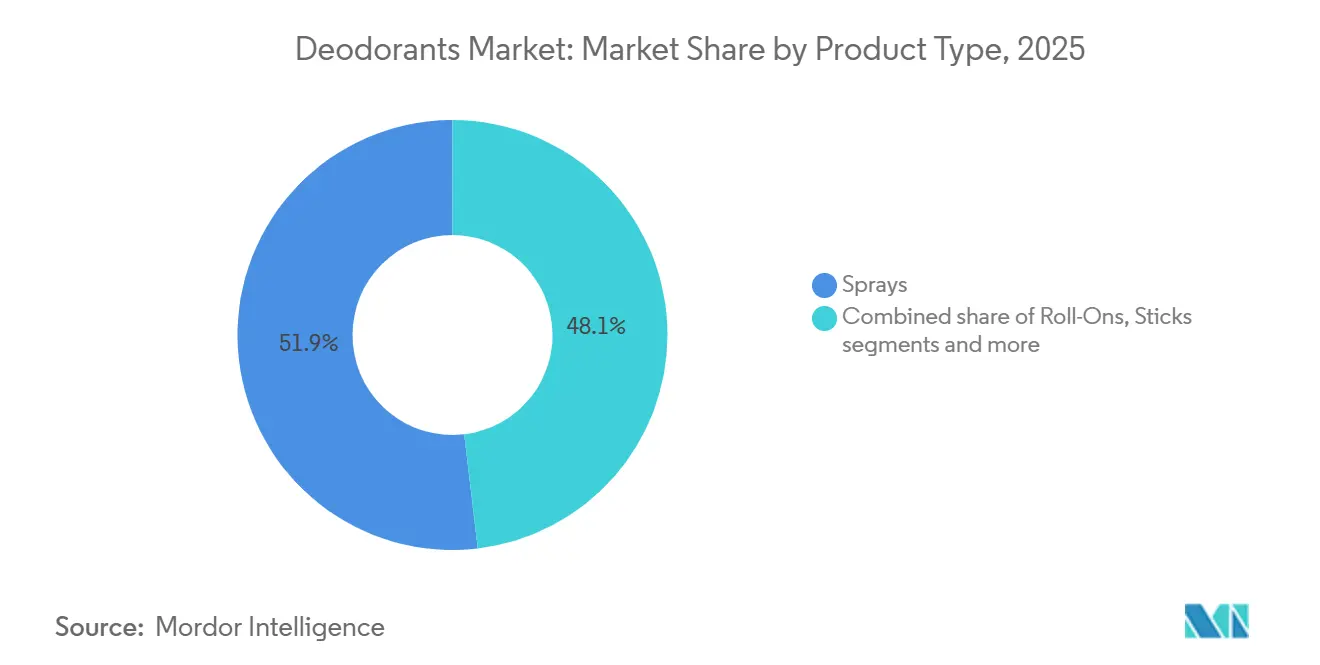

- Par type de produit, les sprays ont dominé avec une part de revenus de 51,87 % en 2025 ; les roll-ons devraient progresser à un TCAC de 5,87 % jusqu'en 2031.

- Par catégorie, les offres grande consommation détenaient 92,45 % de la part de marché des déodorants en 2025, tandis que les variantes premium progressent à un TCAC de 5,64 % jusqu'en 2031.

- Par source d'ingrédients, les formulations conventionnelles représentaient 85,15 % de la taille du marché des déodorants en 2025, et les options naturelles/biologiques devraient croître à un TCAC de 6,25 % jusqu'en 2031.

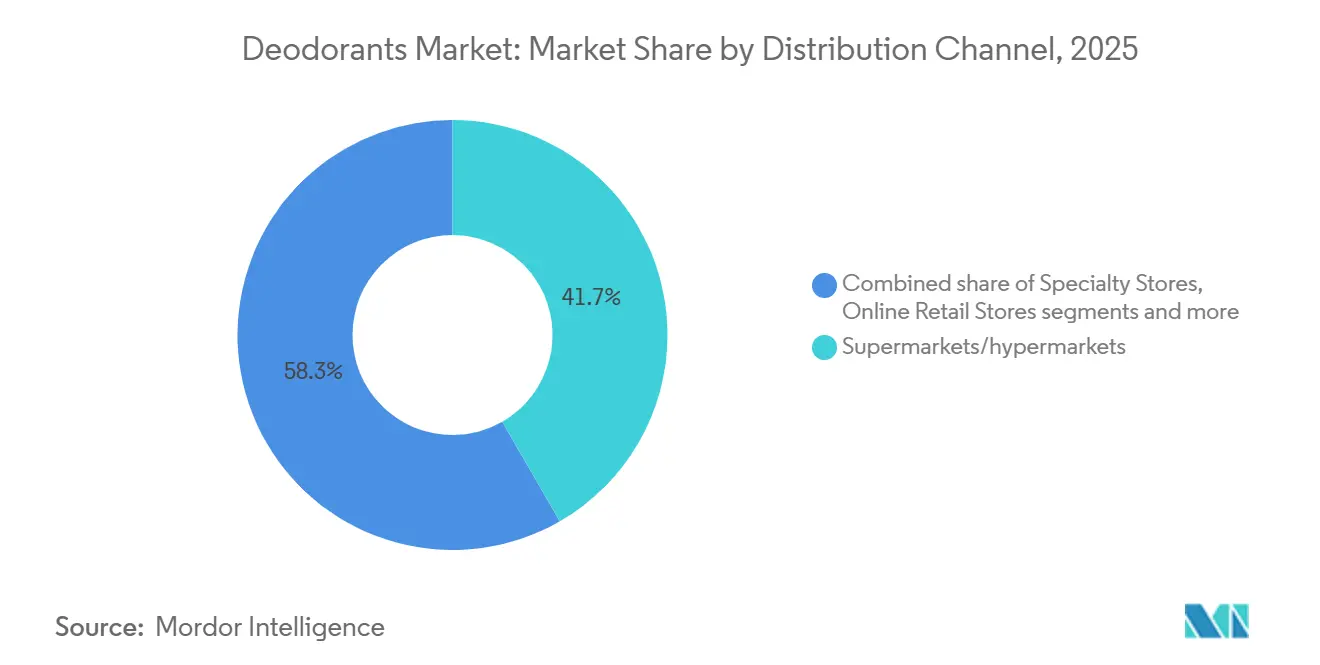

- Par canal de distribution, les supermarchés et hypermarchés ont capté 41,69 % des ventes en 2025 ; la vente en ligne progresse à un TCAC de 6,54 % jusqu'en 2031.

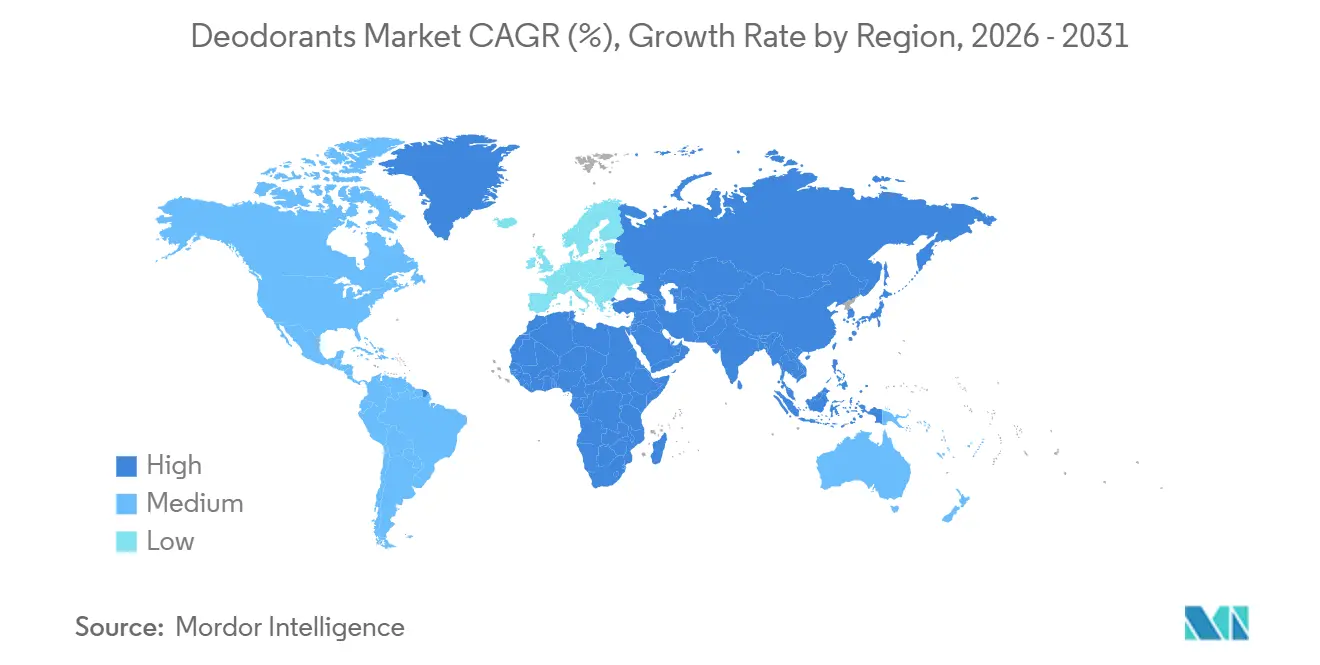

- Par géographie, l'Amérique du Nord représentait 32,92 % de la valeur 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, à 6,39 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des déodorants

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Accent croissant sur l'hygiène porté par des modes de vie actifs et axés sur le fitness | +0.8% | Mondial, avec une adoption prononcée en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de produits naturels et sans aluminium | +1.2% | L'Amérique du Nord et l'Europe sont en tête ; l'Asie-Pacifique suit à mesure que la sensibilisation à la santé progresse | Long terme (≥ 4 ans) |

| Croissance des déodorants pour le corps entier au-delà de l'usage sous les aisselles | +1.5% | L'Amérique du Nord est pionnière ; l'Europe et l'Asie-Pacifique sont des adopteurs précoces | Court terme (≤ 2 ans) |

| Influence des réseaux sociaux et des recommandations de célébrités | +0.7% | Mondial, plus fort en Amérique du Nord et en Europe où la pénétration des influenceurs est la plus élevée | Court terme (≤ 2 ans) |

| Stratégies promotionnelles et marketing efficaces | +0.6% | Mondial, avec des campagnes axées sur le numérique en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Premiumisation élevant les fragrances au rang de produits de style de vie | +0.9% | Amérique du Nord, Europe et centres urbains aisés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accent croissant sur l'hygiène porté par des modes de vie actifs et axés sur le fitness

L'accent mondial sur l'hygiène personnelle et le bien-être stimule une croissance significative du marché des déodorants. Les consommateurs associent de plus en plus l'activité physique aux soins personnels, ce qui entraîne une demande croissante de déodorants longue durée et haute performance. La participation croissante aux sports, aux routines de fitness et aux activités de plein air a amplifié le besoin de produits offrant une protection fiable contre la transpiration et les odeurs. Cette tendance met en évidence un glissement de l'hygiène de base vers une emphase moderne sur le maintien de la fraîcheur, de la confiance en soi et du bien-être général tout au long de la journée. Selon le Bureau des statistiques du travail des États-Unis, en 2024, environ 23,6 % des hommes et 19,4 % des femmes aux États-Unis pratiquaient quotidiennement des sports, des exercices ou des activités récréatives[1]Source : Bureau des statistiques du travail, « Enquête américaine sur l'utilisation du temps », bls.gov. Cette participation régulière reflète l'adoption de modes de vie actifs et soucieux de la santé, ce qui est directement corrélé à une consommation accrue de déodorants et d'antitranspirants haute performance. Les marques de déodorants capitalisent sur cette tendance en alignant leurs produits sur les modes de vie actifs et l'intérêt croissant pour la santé et le bien-être. Par exemple, en mars 2025, SheaMoisture a lancé l'initiative « We Set The Pace », une campagne encourageant les femmes noires à adopter le fitness et l'autonomisation personnelle. En promouvant la course à pied et l'exercice, SheaMoisture s'est positionnée comme une marque qui soutient le bien-être tout en répondant aux besoins d'hygiène liés à l'activité physique. Cette initiative souligne non seulement l'importance du fitness, mais démontre également comment les marques de soins personnels intègrent le bien-être et l'hygiène dans leurs récits, renforçant davantage le lien entre le fitness et la demande de produits déodorants efficaces.

Demande croissante de produits naturels et sans aluminium

La demande croissante de produits naturels et sans aluminium est devenue un moteur de marché significatif. Avec une prise de conscience croissante de la santé personnelle, de la durabilité et des risques potentiels des produits chimiques synthétiques, les consommateurs choisissent de plus en plus des déodorants naturels qui excluent les composés à base d'aluminium et les ingrédients artificiels. Cette tendance découle des préoccupations concernant les risques pour la santé liés aux déodorants traditionnels, d'une préférence pour les options respectueuses de l'environnement et d'une demande de plus grande transparence dans l'approvisionnement en ingrédients et la formulation des produits. La prise de conscience des risques potentiels pour la santé associés aux composés d'aluminium dans les antitranspirants conventionnels est un facteur clé de ce changement. Les composés d'aluminium, qui obstruent les glandes sudoripares, ont suscité des inquiétudes quant à l'absorption cutanée et aux liens possibles avec le cancer du sein en raison de leur proximité avec le tissu mammaire, ainsi qu'avec la maladie d'Alzheimer, compte tenu de la neurotoxicité connue de l'aluminium à des niveaux d'exposition élevés. Par exemple, le rapport 2025 de l'Association Alzheimer sur les faits et chiffres relatifs à la maladie d'Alzheimer indique que plus de 7 millions d'Américains vivent avec la démence d'Alzheimer[2]Source : Association Alzheimer, « Faits et chiffres sur la maladie d'Alzheimer », alz.org. Cette statistique a accru l'examen public de l'exposition quotidienne à l'aluminium, notamment via les déodorants, alors que les consommateurs recherchent des options d'hygiène préventive qui évitent les agents obstruant les pores pour réduire les risques perçus à long terme. Les tendances bien-être et le mouvement de la beauté propre ont encore stimulé la demande de déodorants naturels, en particulier chez les millennials et les consommateurs de la génération Z. Ces groupes valorisent la transparence des ingrédients et la consommation durable. Ils préfèrent les déodorants fabriqués à partir d'ingrédients d'origine végétale ou minérale, tels que l'huile de coco, le beurre de karité, le bicarbonate de soude et l'hydroxyde de magnésium, qui neutralisent les odeurs sans interférer avec le processus naturel de transpiration du corps.

Croissance des déodorants pour le corps entier au-delà de l'usage sous les aisselles

Des changements notables dans les modes de vie des consommateurs et les conditions environnementales propulsent l'adoption des déodorants pour le corps entier, soulignant leur importance sur le marché mondial des déodorants. La hausse des températures, l'humidité accrue et la multiplication des vagues de chaleur, souvent liées au changement climatique, amplifient les préoccupations concernant la transpiration et les odeurs corporelles dans de nombreuses régions. En conséquence, les consommateurs recherchent désormais des solutions qui traitent la transpiration au-delà de la seule protection des aisselles. Ce changement a stimulé la demande de produits promettant une fraîcheur durable, dotés de propriétés antibactériennes et offrant des bienfaits apaisants pour la peau, même dans des conditions climatiques difficiles. En réponse, les marques élaborent des produits qui non seulement assurent une protection complète contre les odeurs, mais offrent également des expériences olfactives agréables et personnalisées. Cela a entraîné une multiplication des lancements de produits, présentant un spectre de profils olfactifs allant du frais et propre au chaud et tropical, permettant aux entreprises de séduire un plus large éventail de goûts des consommateurs. Par exemple, en janvier 2024, Native a réalisé un mouvement significatif en lançant sa gamme de déodorants pour le corps entier. Cette nouvelle ligne promet une protection durable contre les odeurs pour diverses parties du corps et a été lancée en quatre parfums uniques : Noix de coco et Vanille, Concombre et Menthe, Lilas et Thé blanc, et un format stick non parfumé exclusif. De plus, un accent croissant sur la confiance personnelle, l'expression de soi et le bien-être holistique alimente l'expansion de ce segment. Les consommateurs reconnaissent de plus en plus la gestion des odeurs non seulement comme une routine d'hygiène, mais comme un élément vital de leur bien-être mental et social. Les déodorants pour le corps entier, en offrant une fraîcheur globale, renforcent le confort dans les interactions sociales, professionnelles et intimes. Ce sentiment résonne particulièrement auprès des jeunes générations et des citadins qui accordent une grande importance au soin personnel et à l'esthétique personnelle.

Influence des réseaux sociaux et des recommandations de célébrités

En 2024, Jason Momoa a efficacement utilisé ses 17 millions d'abonnés Instagram dans le cadre d'un partenariat stratégique avec Native, positionnant la marque comme robuste et éco-responsable. Cette collaboration a mis en évidence l'alignement de la marque avec la durabilité et un mode de vie aventureux, résonnant fortement auprès de son public cible. De même, la collaboration de Justin Bieber avec Schmidt's Naturals pour la ligne Peaches a tiré parti de ses 295 millions d'abonnés pour s'adresser directement aux consommateurs de la génération Z. Ce partenariat a mis en avant l'image jeune et tendance de la marque, créant un lien fort avec une démographie plus jeune. L'approbation de Megan Rapinoe pour Secret Whole Body a non seulement associé le produit à la performance sportive, mais a également souligné son engagement envers l'inclusivité de genre, le rendant particulièrement attrayant pour les publics progressistes et socialement conscients. TikTok est devenu une plateforme de découverte transformatrice, jouant un rôle essentiel dans la croissance des marques. La Dre Shannon Klingman, fondatrice de Lume, a habilement utilisé la plateforme pour expliquer la science derrière les odeurs corporelles globales, générant des millions de vues. Son contenu a efficacement converti les spectateurs en acheteurs sans recourir aux médias payants, démontrant la puissance de la portée organique. De même, l'approche communautaire de Glossier a été déterminante dans son succès. En transformant les clients en ambassadeurs enthousiastes de la marque, l'entreprise a favorisé une croissance organique et renforcé sa fidélité à la marque. Ces stratégies innovantes contournent les intermédiaires traditionnels de la distribution, permettant aux marques émergentes de se développer rapidement. En conséquence, la concurrence pour l'espace en rayon et l'attention des consommateurs s'est intensifiée, remodelant la dynamique du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Préoccupations sanitaires concernant les produits chimiques, contrôle accru et scepticisme | -0.5% | Mondial, plus prononcé en Amérique du Nord et en Europe où l'activisme sanitaire est le plus fort | Long terme (≥ 4 ans) |

| Les restrictions réglementaires compliquent les formulations et peuvent ralentir les lancements de produits | -0.4% | Amérique du Nord (FDA) et Europe (réglementations européennes sur les cosmétiques) ; les marchés émergents font face à une application inégale | Moyen terme (2-4 ans) |

| Les contrefaçons érodent la confiance envers les marques et la sécurité | -0.3% | Asie-Pacifique, Moyen-Orient, Afrique et Amérique latine où l'application est la plus faible | Moyen terme (2-4 ans) |

| La concurrence des substituts dilue la demande dans la catégorie des déodorants | -0.6% | Mondial, avec les sprays corporels et les parfums en concurrence la plus intense en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires concernant les produits chimiques, contrôle accru et scepticisme

Des articles scientifiques et des discussions publiques ont examiné les ingrédients traditionnels des déodorants, tels que les composés d'aluminium, les conservateurs synthétiques et les produits chimiques de parfumerie, en raison de préoccupations sanitaires potentielles. Bien que des organismes faisant autorité comme la Food and Drug Administration des États-Unis et le Comité scientifique européen pour la sécurité des consommateurs n'aient pas établi de liens causaux définitifs entre ces ingrédients de déodorants et des maladies graves, la perception du public a évolué. Les consommateurs se tournent désormais vers des alternatives « propres », sans aluminium et à faible teneur en produits chimiques. Cette préférence évolutive a freiné la demande pour certains formats de déodorants grand public, incitant le secteur à reformuler les produits, à modifier les étiquetages et à adopter des stratégies d'atténuation des risques. De nombreux consommateurs, influencés par des risques perçus (bien que non conclusivement prouvés) pour la santé, se sont détournés des antitranspirants à base de sels d'aluminium, optant plutôt pour des alternatives sans aluminium. Les préoccupations concernant les effets potentiels de l'aluminium similaires aux œstrogènes, notamment en raison de sa proximité avec le tissu mammaire et de ses liens historiques avec le cancer et les maladies neurodégénératives, ont alimenté ce changement de précaution. Par conséquent, alors que la demande d'antitranspirants traditionnels contenant de l'aluminium a diminué, les déodorants sans aluminium ont gagné du terrain, impactant les ventes unitaires des déodorants cliniques grand public sur certains marchés. Par exemple, le déodorant Native, largement commercialisé comme sans aluminium, cible les consommateurs soucieux de leur santé méfiants à l'égard des sels d'antitranspirants controversés. Des ingrédients comme les parabènes et les phtalates, autrefois courants comme conservateurs et stabilisateurs de parfum, sont désormais mis en avant dans les discussions scientifiques et de santé publique comme perturbateurs endocriniens. Ces substances peuvent perturber l'équilibre hormonal, même à des doses minimales. Malgré le fait que les agences réglementaires considèrent leur utilisation à faible concentration comme sûre, les risques perçus ont conduit les consommateurs à privilégier les produits sans parabènes et sans phtalates, diminuant la demande pour les formulations plus anciennes. Les déodorants Tom's of Maine, par exemple, capitalisent sur cette tendance, se commercialisant comme exempts de parabènes et de phtalates pour attirer les acheteurs soucieux de leur santé.

Les restrictions réglementaires compliquent les formulations et peuvent ralentir les lancements de produits

Ces dernières années, des marchés clés comme l'Union européenne, les États-Unis et le Canada ont renforcé les réglementations sur les cosmétiques, y compris les déodorants et les antitranspirants. Ces réglementations visent à renforcer la sécurité des consommateurs en restreignant ou en interdisant des produits chimiques spécifiques, en imposant des évaluations de sécurité et en appliquant un étiquetage détaillé. Bien que ces mesures améliorent la protection des consommateurs, elles compliquent également les formulations, allongent les délais de développement des produits et augmentent les coûts de conformité. Par conséquent, l'innovation produit a ralenti et les barrières à l'entrée sur le marché se sont intensifiées, freinant la demande globale de produits déodorants. Dans l'Union européenne, les déodorants doivent respecter le Règlement (CE) 1223/2009 relatif aux produits cosmétiques, qui impose la sécurité des ingrédients et la divulgation des allergènes. Les fabricants sont chargés de garantir la sécurité, de respecter des listes strictes de substances interdites ou restreintes et de maintenir une Personne responsable, ainsi qu'un dossier d'évaluation de la sécurité. Un amendement récent (Règlement (UE) 2023/1545) a élargi la liste des allergènes de parfum devant être divulgués sur les étiquettes dès qu'ils dépassent certaines concentrations (par exemple, ≥ 0,001 % dans les produits sans rinçage). Étant donné que les déodorants relèvent de la catégorie des produits sans rinçage, les déodorants européens de Lush, tels que la variante « Tea Tree », utilisent des parfums naturels conformément aux seuils d'allergènes de l'UE. Au Japon, la Loi sur les produits pharmaceutiques et les dispositifs médicaux (Loi PMD) régit les déodorants uniquement s'ils revendiquent une efficacité fonctionnelle, distinguant entre la suppression des odeurs et le masquage des odeurs. Les déodorants de base, dépourvus de revendications thérapeutiques, sont classés comme cosmétiques, nécessitant le respect des mandats de sécurité et d'étiquetage. Même ces déodorants de base font face à des restrictions strictes en matière d'étiquetage et d'ingrédients, compliquant et retardant les introductions de produits pour les marques internationales. Ban Deodorant, un produit de Lion Corp. au Japon, souligne son engagement envers les normes locales en mettant l'accent sur le contrôle des odeurs avec des mélanges de parfums sûrs. À travers le monde, les réglementations sur les déodorants privilégient la sécurité des ingrédients, la divulgation des allergènes et l'étiquetage, entraînant des complexités de formulation accrues et des délais de conformité prolongés. Ces défis ont collectivement ralenti les lancements de produits et réduit la demande du marché en entravant le rythme et la cohérence des nouvelles introductions de déodorants dans le monde entier.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'application de précision stimule les gains des roll-ons

Les déodorants roll-on devraient croître à un taux annuel de 5,87 % jusqu'en 2031, dépassant les sprays en termes de taux de croissance, même si les sprays détenaient une part de marché de 51,87 % en 2025. Les roll-ons attirent les consommateurs qui valorisent l'application précise, la réduction des déchets et le contact respectueux de la peau, en particulier ceux ayant une peau sensible ou des préoccupations concernant les propulseurs en aérosol. Bien que les sprays restent dominants en raison de leur commodité, de leurs propriétés à séchage rapide et de la sensation rafraîchissante d'une brume fraîche, les préoccupations environnementales croissantes concernant les emballages en aérosol entraînent un glissement vers les formats roll-on et stick. Les sticks, appréciés pour leur portabilité et leur facilité d'utilisation, maintiennent une position stable sur le marché. Les autres types de produits, tels que les crèmes, les gels et les lingettes, répondent à des besoins de niche, notamment la couverture du corps entier et la commodité pour les voyages. Le lancement en 2024 par The Procter and Gamble Company de Secret Whole Body, un format crème, met en évidence l'innovation dans ce segment en combinant des bienfaits hydratants avec le contrôle des odeurs. La préférence croissante pour les roll-ons reflète une tendance plus large des consommateurs vers des emballages durables et une application ciblée, remodelant les priorités de développement de produits dans toute la catégorie.

Les sprays continuent de dominer, principalement en raison de leur association avec la fraîcheur et l'expérience sensorielle de l'application. Cependant, les marques s'adaptent en reformulant les produits pour répondre aux préoccupations environnementales, en remplaçant les hydrofluorocarbures par des propulseurs à air comprimé. Les gammes Dove et Rexona d'Unilever Plc ont introduit des aérosols écologiques qui maintiennent les performances tout en réduisant les empreintes carbone. Les sticks bénéficient de leur forme solide, qui évite les déversements de liquide et respecte les réglementations sur les bagages à main des compagnies aériennes, en faisant un choix privilégié pour les voyageurs fréquents. Le segment des autres types de produits se développe, porté par la popularité croissante des déodorants pour le corps entier : les crèmes et les gels permettent une application sur tout le corps sans la sur-pulvérisation liée aux aérosols, tandis que les lingettes offrent une commodité à usage unique pour les pratiquants de salle de sport et les activités de plein air. Cette diversification des types de produits souligne l'évolution de la catégorie d'un produit de base à usage unique vers un essentiel de soins personnels polyvalent.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par catégorie : les gains premium reflètent les améliorations des ingrédients et des fragrances

Les déodorants premium devraient croître à un TCAC de 5,64 % jusqu'en 2031, reflétant étroitement la tendance globale du marché. En 2025, les offres grande consommation maintenaient une part de marché dominante de 92,45 %. La croissance des déodorants premium est portée par des consommateurs de plus en plus disposés à payer pour des ingrédients naturels, des fragrances luxueuses et des emballages durables. En 2024, les communications aux investisseurs d'Unilever Plc ont mis en évidence la forte performance de ses marques de soins personnels premium, qui ont enregistré une croissance à un chiffre moyen, dépassant leurs homologues grand public. Cette croissance est largement attribuée aux consommateurs optant pour des produits premium lors de la reprise économique. Bien que les produits grand public, reconnus pour leur accessibilité et leur large distribution, continuent de servir la majorité des consommateurs, en particulier dans les marchés émergents à forte sensibilité aux prix, le rétrécissement de l'écart de croissance entre les offres grand public et premium indique un changement significatif. À mesure que les revenus disponibles augmentent et que la sensibilisation à la santé s'étend, de plus en plus de consommateurs privilégient la transparence des ingrédients et les valeurs de la marque par rapport aux considérations de prix.

L'attrait du segment premium va au-delà des consommateurs aisés, attirant des personnes soucieuses de leur santé qui recherchent des formulations sans aluminium et biologiques, même à des prix plus élevés. Des marques telles que Native, Schmidt's et Weleda AG ont efficacement positionné les déodorants naturels comme des produits premium, tirant parti de certifications telles que USDA Organic et les labels sans cruauté pour justifier leurs primes de prix. En réponse, les marques grand public introduisent des gammes « masstige », des produits qui combinent accessibilité et caractéristiques premium, pour capter les consommateurs en transition depuis les offres d'entrée de gamme. Cet environnement concurrentiel réduit les échelons de prix et oblige les marques à se différencier par l'innovation, que ce soit dans la complexité des fragrances, la conception des emballages ou les références en matière de durabilité. Le TCAC projeté de 5,64 % du segment premium souligne son rôle de moteur d'innovation du secteur, où de nouveaux formats, ingrédients et stratégies marketing sont testés avant d'être adoptés par les gammes grand public.

Par source d'ingrédients : la beauté propre accélère les formulations naturelles

Les déodorants naturels ou biologiques devraient connaître un taux de croissance annuel de 6,25 % jusqu'en 2031, dépassant toutes les autres sources d'ingrédients. Cette progression survient même si les formulations conventionnelles ou synthétiques commandaient une part de marché dominante de 85,15 % en 2025. Ce changement est largement attribué au scepticisme croissant des consommateurs envers les antitranspirants à base d'aluminium et les conservateurs synthétiques, un sentiment amplifié par les réseaux sociaux et la défense de la santé. Notamment, bien que les recommandations 2024 de la Cleveland Clinic aient jugé les sels d'aluminium sûrs, la perception du public ne s'est pas alignée sur ce point de vue scientifique, renforçant l'attrait des alternatives naturelles. De plus, la monographie des antitranspirants de la Food and Drug Administration des États-Unis approuve les composés d'aluminium, mais de nombreuses marques reformulent de manière préventive pour répondre à la demande croissante d'ingrédients « propres ». Pendant ce temps, les réglementations strictes de l'Union européenne sur les cosmétiques concernant les conservateurs synthétiques et les parfums poussent les fabricants vers des alternatives naturelles, sous peine d'être exclus du marché.

Malgré la montée des alternatives naturelles, les formulations conventionnelles ou synthétiques continuent de dominer, en raison de leur efficacité prouvée, de leur rentabilité et de leur longue durée de conservation, des qualités qui résonnent auprès des consommateurs sensibles aux prix dans les marchés émergents. Bien que les antitranspirants à base d'aluminium excellent dans la réduction de la transpiration, une référence où les alternatives naturelles sont souvent insuffisantes, cela a limité l'attrait de ces dernières auprès des consommateurs axés sur la performance. Pourtant, l'écart d'efficacité se réduit à mesure que les marques innovent : en intégrant des probiotiques, des enzymes et des sels minéraux, elles renforcent le contrôle des odeurs tout en maintenant leur image « propre ». La demande croissante de déodorants naturels ou biologiques souligne leur importance en tant que catalyseur de croissance, en particulier en Amérique du Nord et en Europe, régions marquées par une sensibilisation accrue à la santé et une clarté réglementaire. Avec les avancées dans les formulations naturelles et l'éducation croissante des consommateurs, ce segment est appelé à élargir sa part de marché, obligeant les acteurs conventionnels à s'adapter ou à risquer de perdre du terrain.

Par canal de distribution : le commerce électronique réécrit l'économie de la distribution

Les prévisions indiquent que les canaux de vente en ligne croîtront à un taux annuel de 6,54 % jusqu'en 2031, dépassant les supermarchés et hypermarchés, qui commandaient une part de marché de 41,69 % en 2025. L'essor du commerce électronique reflète un changement fondamental dans les habitudes d'achat des consommateurs, un changement accéléré par les confinements liés à la pandémie et renforcé par l'attrait de la livraison à domicile et d'une sélection de produits plus large que celle offerte par les magasins physiques. Des marques comme Native, Fussy, By Humankind et OffCourt ont capitalisé sur cette tendance, contournant les intermédiaires traditionnels de la distribution et adoptant des modèles d'abonnement pour des revenus stables. Wild, une marque de déodorant rechargeable de premier plan au Royaume-Uni, a constitué sa clientèle entièrement via des abonnements en ligne. Acquise par Unilever Plc en avril 2025, le succès en ligne de Wild a ouvert la voie à son entrée dans la distribution physique. Une analyse de 2024 par FTI Consulting a mis en évidence la hausse des coûts d'acquisition de clients pour les marques en vente directe aux consommateurs, conduisant beaucoup à adopter des stratégies omnicanales qui fusionnent les ventes en ligne avec des partenariats de gros sélectifs.

Les supermarchés et hypermarchés dominent en tant que principal canal de distribution, offrant commodité, accès immédiat aux produits et comparaisons de marques en magasin. Pourtant, leur part de marché diminue à mesure que les consommateurs se tournent vers les plateformes en ligne. Ces plateformes offrent des recommandations personnalisées, des remises sur abonnement et l'accès à des marques de niche absentes des magasins physiques. Bien que les magasins spécialisés s'adressent aux amateurs de déodorants premium et naturels, ils occupent une niche stable mais manquent de l'envergure pour rivaliser avec les canaux grand public. D'autres canaux de distribution, comme les pharmacies, les épiceries de proximité et la vente directe, répondent à des besoins spécifiques, tels que les produits de taille voyage et les achats impulsifs. La croissance de la vente en ligne souligne ses avantages structurels : réduction des coûts généraux, analyses de données avancées et ciblage précis des micro-segments. À mesure que l'infrastructure du commerce électronique se renforce dans les marchés émergents, cette trajectoire de croissance devrait s'accentuer, modifiant les paysages concurrentiels et obligeant les détaillants traditionnels à renforcer leurs capacités numériques ou à risquer l'obsolescence.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord représentait 32,92 % de la part de marché en 2025, soulignant sa présence établie sur le marché et son rôle de pôle d'innovation pour les déodorants pour le corps entier et les formulations premium. Les États-Unis restent le plus grand marché, avec une valeur historiquement estimée à environ 3 milliards USD et des taux de croissance annuels dépassant 6 % ces dernières années. Les sticks étaient le format dominant en raison de leur commodité et de leur facilité d'utilisation. Le Secret Whole Body de The Procter and Gamble Company, lancé en 2024, a tiré parti de l'intérêt des consommateurs pour les applications multi-zones, avec ses revendications cliniques de protection de 72 heures séduisant les amateurs de fitness et les personnes souffrant d'hyperhidrose. Le Canada et le Mexique contribuent à une croissance incrémentale, la classe moyenne croissante du Mexique stimulant des taux de pénétration des déodorants plus élevés. À mesure que la région arrive à maturité, la croissance est portée par la premiumisation, l'innovation de format et un glissement vers les ingrédients naturels plutôt que par l'expansion du volume, positionnant l'Amérique du Nord comme un leader mondial des tendances.

L'Asie-Pacifique devrait croître à un taux annuel de 6,39 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide. L'urbanisation, la hausse des revenus disponibles et une sensibilisation accrue à l'hygiène personnelle sont les principaux moteurs de cette croissance. Le glissement vers la premiumisation et l'essor du commerce électronique remodèlent la demande des consommateurs, les individus optant pour des marques qui véhiculent statut et efficacité. La Chine, le plus grand marché de la région, est portée par les millennials urbains et la génération Z adoptant les pratiques de soins occidentales. La croissance de l'Asie-Pacifique renforce son rôle de principal moteur de l'expansion du marché, tandis que la maturité de l'Amérique du Nord et l'accent de l'Europe sur la durabilité les positionnent comme des pôles d'innovation mondiaux.

Les consommateurs européens favorisent de plus en plus les emballages écologiques et les ingrédients biologiques. Cette tendance est soutenue par la hausse de la consommation de soins personnels, qui stimule la demande de déodorants. Selon les données 2024 de l'Office for National Statistics (Royaume-Uni), les dépenses des consommateurs en soins personnels au Royaume-Uni ont atteint 41,9 milliards GBP[3]Office for National Statistics (Royaume-Uni), dépenses des consommateurs en soins personnels au Royaume-Uni, www.ons.gov.uk. Wild du Royaume-Uni, acquise par Unilever Plc en avril 2025, illustre cette tendance, ayant constitué une base de clients fidèles avec ses étuis en aluminium rechargeables et ses recharges sans plastique. L'Allemagne, la France et le Royaume-Uni sont en tête de la demande européenne, les consommateurs privilégiant la transparence des ingrédients et les emballages durables. Bien que le Moyen-Orient et l'Afrique soient des marchés plus petits, ils se développent à mesure que l'urbanisation et les normes de soins occidentales gagnent du terrain. Les Émirats arabes unis et l'Arabie saoudite sont en tête de la demande régionale, portée par des consommateurs aisés recherchant des fragrances premium et une protection longue durée dans des climats chauds. L'Afrique du Sud, le Nigéria, l'Égypte, le Maroc et la Turquie représentent des opportunités émergentes, bien que les taux de pénétration restent inférieurs aux moyennes mondiales.

Paysage réglementaire

À l'échelle mondiale, les déodorants sont réglementés principalement en tant que cosmétiques, mais les exigences varient selon les allégations et la géographie, ce qui accroît la complexité de formulation et d'étiquetage pour les portefeuilles multinationaux. Dans l'Union européenne, les déodorants doivent se conformer au règlement cosmétique (CE) 1223/2009, incluant l'évaluation de la sécurité, les obligations de la personne responsable et l'étiquetage des ingrédients, avec des mises à jour continues qui renforcent la conformité.

En 2026, l'UE a adopté le règlement (UE) 2026/78 de la Commission (12 janvier 2026), interdisant certaines substances CMR dans les cosmétiques à compter du 1er mai 2026, ainsi que le règlement (UE) 2026/909 de la Commission (27 avril 2026), modifiant le règlement (CE) 1223/2009 avec des changements pertinents pour les déodorants, notamment en autorisant le zéolite d'argent et de zinc (silicate d'aluminium d'ammonium, d'argent et de zinc) jusqu'à 1 % dans les déodorants en spray, sous réserve d'un plafond de teneur en argent. Par ailleurs, le règlement (UE) 2024/1328 modifie REACH afin de restreindre les siloxanes D4, D5 et D6 à une concentration >=0,1 % dans les produits cosmétiques non rincés, avec effet au 6 juin 2027, ce qui influence les systèmes de tenue longue durée et sensoriels utilisés dans de nombreux formats de déodorants. Au Royaume-Uni, l'instrument statutaire 2026 n° 23 (adopté le 15 juillet 2026) interdit le 3-(4'-méthylbenzylidène)-camphre et impose des étiquettes d'avertissement mises à jour pour les conservateurs libérant du formaldéhyde, mettant en lumière une divergence post-Brexit qui peut nécessiter une différenciation des références et des visuels entre les canaux de l'UE et du Royaume-Uni.

Paysage concurrentiel

Le marché des déodorants présente une fragmentation modérée, avec des acteurs mondiaux établis tels qu'Unilever Plc, The Procter and Gamble Company, Natura and Co. Holding SA, The Colgate Palmolive Company et Beiersdorf AG détenant une part significative du marché des déodorants, tirant parti de leur espace en rayon et de leur capital de marque. Cependant, ils font face à une concurrence croissante de la part des marques en vente directe aux consommateurs qui capitalisent sur les réseaux sociaux et les modèles basés sur l'abonnement. L'acquisition par Unilever Plc de Wild, la principale marque de déodorant rechargeable du Royaume-Uni, en avril 2025, souligne l'importance croissante des challengers axés sur la durabilité. Cette acquisition s'inscrit dans une tendance plus large du marché des soins personnels, où les entreprises établies acquièrent des start-ups innovantes pour accéder à de nouvelles bases de clients. Des marques comme Fussy, By Humankind et OffCourt perturbent la distribution traditionnelle en contournant les intermédiaires, en utilisant le marketing d'influence et en proposant des services d'abonnement pour des revenus réguliers. Ces marques se concentrent sur les ingrédients naturels, les emballages rechargeables et les chaînes d'approvisionnement transparentes, séduisant les consommateurs plus jeunes et soucieux des valeurs.

L'innovation sur le marché des déodorants est centrée sur trois domaines clés : l'élargissement des zones d'application au-delà des aisselles, la réponse aux préoccupations sanitaires avec des formulations naturelles et sans aluminium, et l'introduction d'emballages rechargeables pour réduire les déchets plastiques. Le Secret Whole Body de The Procter and Gamble Company et le Dove Whole Body Deo d'Unilever Plc ouvrent la voie dans l'élargissement des zones d'application, en utilisant des revendications cliniques et des bienfaits pour la peau pour soutenir une tarification premium. Des marques telles que Native, Schmidt's et Weleda AG stimulent l'adoption de formulations naturelles, soutenues par des certifications USDA Organic et sans cruauté. Pendant ce temps, Wild et Salt of the Earth font progresser les solutions d'emballage rechargeable, proposant des étuis en aluminium et des recharges en carton pour éliminer les plastiques à usage unique.

Les recommandations de célébrités sont devenues une stratégie cruciale pour la croissance des marques : le partenariat de Jason Momoa avec Native, la ligne Peaches de Justin Bieber avec Schmidt's et la collaboration de Megan Rapinoe avec Secret augmentent considérablement la visibilité des marques grâce à leurs vastes communautés sur les réseaux sociaux. Des opportunités subsistent dans des segments démographiques mal desservis, notamment les soins pour hommes, les seniors gérant les changements de chimie corporelle liés à l'âge et les personnes souffrant d'hyperhidrose recherchant des solutions de force clinique. Les marchés émergents offrent également un potentiel de croissance, avec des taux de pénétration encore inférieurs à 50 %. Le paysage concurrentiel évolue d'une focalisation sur la domination de l'espace en rayon vers une approche axée sur le numérique et les valeurs, où l'agilité, l'authenticité et la durabilité sont essentielles pour gagner des parts de marché.

Leaders du secteur des déodorants

Unilever Plc

Natura and Co. Holding SA

Beiersdorf AG

The Procter and Gamble Company

The Colgate Palmolive Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les déodorants corps entier et les routines multi-zones élargissent la portée pour les marques d'augmenter les occasions d'utilisation au-delà de la protection sous-bras traditionnelle et d'élargir les portefeuilles de formats (crèmes, lingettes, sprays et variantes pour peaux sensibles). Une étude de consommateurs tierce vient étayer l'argument commercial : IFF a publié les résultats d'une étude de juillet 2026 portant sur 1 200 répondants, montrant que 36 % des consommateurs mondiaux, et 44 % aux États-Unis, appliquent du déodorant au-delà des sous-bras, ce qui soutient des gammes dédiées corps entier et des messages centrés sur le confort de la peau, le contrôle des odeurs et le parfum.

Les changements réglementaires de l'UE créent également des voies d'innovation plus claires tout en resserrant d'autres, ce qui affecte les priorités de développement de produits à court terme. Le règlement (UE) 2026/909 (adopté en avril 2026) met à jour les restrictions et les limites de concentration pour certains ingrédients utilisés dans les déodorants et inverse le statut antérieur du zéolite d'argent et de zinc en autorisant son utilisation comme conservateur dans les déodorants en spray jusqu'à 1 %, avec une limite de teneur en argent. Cela soutient la stratégie de conservation pour les formats aérosol et spray, alors que le pool d'ingrédients autorisés se réduit. Parallèlement, les interdictions d'ingrédients et le durcissement des seuils déplacent les opportunités vers des reformulations conformes, une gestion plus stricte des allergènes et des allégations, ainsi que des assortiments spécifiques par région pour les entreprises opérant à travers l'UE et le Royaume-Uni, où les calendriers et les exigences d'étiquetage peuvent différer.

Développements récents du secteur

- Février 2026 : Unilever a étendu Dove et Dove Men+Care aux déodorants corps entier, développant une proposition multi-zones au-delà de l'utilisation sous-bras traditionnelle. Cette démarche renforce sa présence dans la zone d'innovation à la croissance la plus rapide de la catégorie et accroît la pression concurrentielle sur les acteurs en place pour qu'ils s'alignent sur des allégations et formats d'application plus larges.

- Février 2026 : Unilever a lancé sa première collection d'antiperspirants 72 heures rechargeables sous la marque Dove, introduisant des systèmes de recharge dans une grande marque de déodorant grand public. Cela accroît la visibilité des modèles de réutilisation au-delà des acteurs DTC de niche et soutient les distributeurs cherchant à développer des assortiments de soins personnels axés sur la durabilité.

- Février 2024 : Procter and Gamble a lancé Old Spice Total Body Deodorant, étendant la marque à des formats de protection contre les odeurs corps entier positionnés pour une utilisation au-delà des sous-bras. Ce lancement a élargi les occasions d'usage adressables d'Old Spice et a contribué à normaliser le déodorant corps entier en tant que sous-catégorie distincte au sein du toilettage grand public.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les déodorants et antiperspirants pour consommateurs utilisés pour gérer l'odeur corporelle et la transpiration, comptabilisés en valeur des ventes de produits sur les principaux circuits de vente au détail et professionnels, et agrégés à l'échelle mondiale.

Exclusions du périmètre : les brumes corporelles uniquement parfumées, les poudres de talc et les neutralisateurs d'odeurs industriels ne sont pas comptabilisés dans cette taille de marché.

Aperçu de la segmentation

- Par type de produit

- Sprays

- Sticks

- Roll-ons

- Autres types de produits

- Par catégorie

- Premium

- Grande consommation

- Par source d'ingrédients

- Conventionnel/synthétique

- Naturel/biologique

- Par canal de distribution

- Supermarchés/hypermarchés

- Magasins spécialisés

- Canaux de vente en ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Suède

- Belgique

- Pologne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Thaïlande

- Singapour

- Indonésie

- Corée du Sud

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- Arabie saoudite

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par établir un contexte clair de l'offre et de la demande pour les déodorants, avant d'intégrer des chiffres dans un modèle. Nous nous appuyons sur des références publiques telles que les indicateurs de vente au détail du US Census, les séries d'inflation du US Bureau of Labor Statistics, les flux commerciaux UN Comtrade pour les groupes de produits pertinents, et les séries macroéconomiques de la Banque mondiale et du FMI pour le contexte de population, de revenu et de devises.

Pour ancrer le comportement de la catégorie, nous examinons également des sources telles que les grilles douanières et tarifaires, des publications évaluées par des pairs en dermatologie et sécurité des consommateurs, et des documents publiés par les propriétaires de marques dans leurs rapports annuels, présentations aux investisseurs et divulgations d'allégations produits. Du côté des entreprises, nous utilisons des abonnements payants axés sur les données financières des entreprises et le renseignement d'actualité, et nous consultons également des bases de données de brevets pour comprendre l'orientation des allégations et les évolutions de formulation susceptibles d'affecter les prix. Cette liste documentaire est illustrative, et d'autres sources sont également utilisées durant le processus de recherche pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse de ce que nous avons observé lors de la recherche documentaire, notamment sur la manière dont les déodorants sont tarifés, promus et distribués dans différentes régions. Nous nous entretenons avec un ensemble de propriétaires de marques, de fabricants sous contrat, d'acteurs des ingrédients et de l'emballage, ainsi que de spécialistes de la distribution et du commerce de détail, et nous couvrons l'APAC, l'EMEA et les Amériques afin que l'adoption régionale et les échelles de prix ne soient pas trop généralisées.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 38 % | Direction générale (CXO) : 14 % | APAC : 40 % |

| Segment intermédiaire : 48 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 34 % |

| Acteurs plus petits : 14 % | Managers : 56 % | Amériques : 26 % |

Dimensionnement et prévision du marché

Le dimensionnement part d'une construction descendante du bassin de demande, où les dépenses par catégorie sont reconstituées par région à partir de la structure de la population, du taux d'urbanisation et des signaux de dépenses en soins personnels, puis converties en valeur déodorant via la participation à la catégorie et les fourchettes de prix. Pour garder des totaux réalistes, nous corroborons les résultats avec des vérifications ascendantes sélectives telles que des points de prix échantillonnés de marques et de marques distributeurs à travers les canaux, les expéditions et l'orientation des échanges commerciaux, ainsi qu'une vérification de bon sens auprès des fournisseurs et distributeurs sur l'évolution des volumes.

Les principales données d'entrée du modèle incluent la pénétration des déodorants et antiperspirants par région, la fréquence d'usage moyenne parmi les cohortes de consommateurs principales, les évolutions du mix de canaux entre le commerce de détail hors ligne et le e-commerce, la progression du prix unitaire (incluant la répercussion de l'inflation), ainsi que le calendrier commercial et de change pour les marques transfrontalières. Lorsque la couverture est inégale, les lacunes sont comblées par une approximation avec des marchés voisins présentant des profils de revenu et de climat similaires, puis ajustées selon les retours d'entretiens afin que l'approximation ne surestime pas l'adoption.

Pour la prévision, une analyse de scénarios est utilisée avec un cas central étayé par les avis d'experts sur la tarification, l'intensité promotionnelle et la premiumisation, puis la tendance est testée avec des indicateurs macroéconomiques tels que la croissance du revenu disponible et l'inflation des prix à la consommation. Lorsqu'un choc à court terme est visible (par exemple, des changements soudains des coûts des intrants), la trajectoire à court terme est lissée par des ajustements année par année plutôt que d'imposer un TCAC linéaire.

Validation des données et cycle de mise à jour

La validation est effectuée en plusieurs couches afin que le chiffre final ne dépende pas d'une seule source de données. Nous comparons les résultats du modèle à des signaux indépendants tels que l'orientation des dépenses régionales en soins personnels, les mouvements d'importation et d'exportation, et les fourchettes de prix observées par forme de produit, puis nous étudions les valeurs aberrantes avant une validation interne.

Si un écart est significatif, les analystes revérifient les hypothèses, réexaminent les facteurs de conversion et recontactent les experts concernés pour confirmer ce qui a changé et si c'est temporaire ou structurel. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs affectent la tarification, l'offre ou la demande de la catégorie. Avant la livraison, une nouvelle passe de revue est effectuée afin que les clients reçoivent la vision la plus à jour disponible à ce moment-là.

Taille du marché des déodorants selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les déodorants peuvent sembler très éloignées, même lorsqu'elles semblent décrire les mêmes produits. Les écarts proviennent généralement de la manière dont chaque éditeur définit ce qui est inclus, de l'année retenue comme référence, et de la façon dont les prix sont maintenus cohérents dans le temps.

Certaines estimations mélangent des catégories de soins personnels adjacentes ou utilisent des définitions de produits et de canaux plus larges, ce qui fait rapidement grimper le chiffre. Chez Mordor Intelligence, le périmètre est restreint aux déodorants et antiperspirants vendus pour le contrôle personnel des odeurs, et la valeur est exprimée en dollars américains constants de 2025, à l'exclusion des brumes corporelles uniquement parfumées, ce qui modifie le point de départ et la courbe de prix.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 26,65 milliards USD (2025) | |

| Cabinet de conseil sectoriel A | 25,80 milliards USD (2024) | Utilise une année de base différente et semble rapporter en dollars courants sans normaliser explicitement les prix sur une base à dollar constant, ce qui peut modifier la valeur lorsque l'inflation et la premiumisation sont actives. |

| Éditeur mondial B | 34,54 milliards USD (2025) | Couvre un périmètre plus large de déodorants et antiperspirants avec une agrégation régionale et une base de reporting différentes, et peut inclure des classifications de produits plus larges ainsi qu'une mise à l'échelle liée au tonnage qui élargit le total des revenus. |

Pris ensemble, l'écart s'explique principalement par l'étroitesse du périmètre, l'année et la base de devise utilisées, ainsi que la manière dont la progression des prix est traitée selon les régions. Notre approche reste traçable à des indicateurs de demande clairs, des vérifications de tarification par canal et des ajustements reproductibles, ce qui facilite la réconciliation de la taille lorsque de nouvelles données apparaissent.

Questions clés auxquelles répond le rapport

Quel sera le volume des ventes mondiales de déodorants d'ici 2031 ?

La taille du marché des déodorants devrait atteindre 34,85 milliards USD d'ici 2031, reflétant un TCAC de 5,28 %.

Quel format connaît la croissance la plus rapide ?

Les déodorants roll-on progressent à un TCAC de 5,87 % jusqu'en 2031, dépassant les sprays et les sticks.

Pourquoi les formulations naturelles gagnent-elles des parts de marché ?

Le scepticisme des consommateurs envers les composés d'aluminium et le renforcement des règles européennes sur les ingrédients stimulent un TCAC de 6,25 % pour les options naturelles et biologiques.

Comment le commerce électronique remodèle-t-il la croissance de la catégorie ?

Les ventes en ligne devraient progresser à un TCAC de 6,54 %, portées par les abonnements en vente directe aux consommateurs et la pénétration croissante d'Internet à l'échelle mondiale.

Dernière mise à jour de la page le: