Taille et part du marché du transport de fret aérien dans le CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

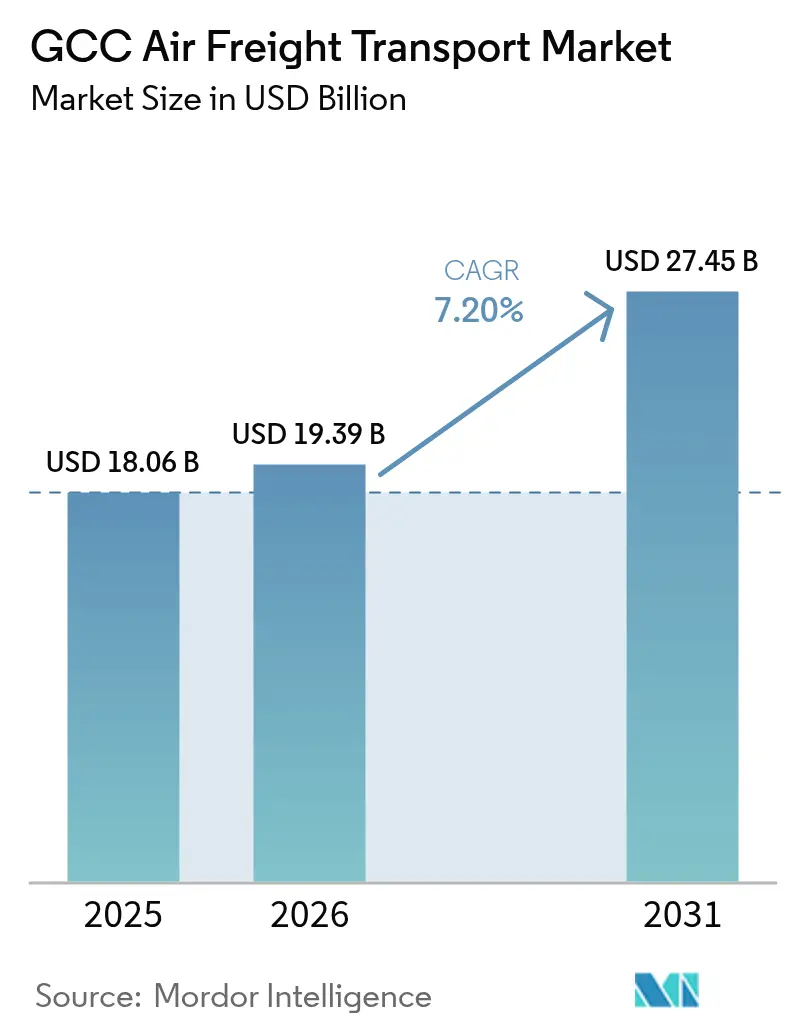

| Taille du marché de l'année de base (2025) | 18.06 Milliards de dollars |

| Taille du Marché (2026) | 19.39 Milliards de dollars |

| Taille du Marché (2031) | 27.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.20% CAGR |

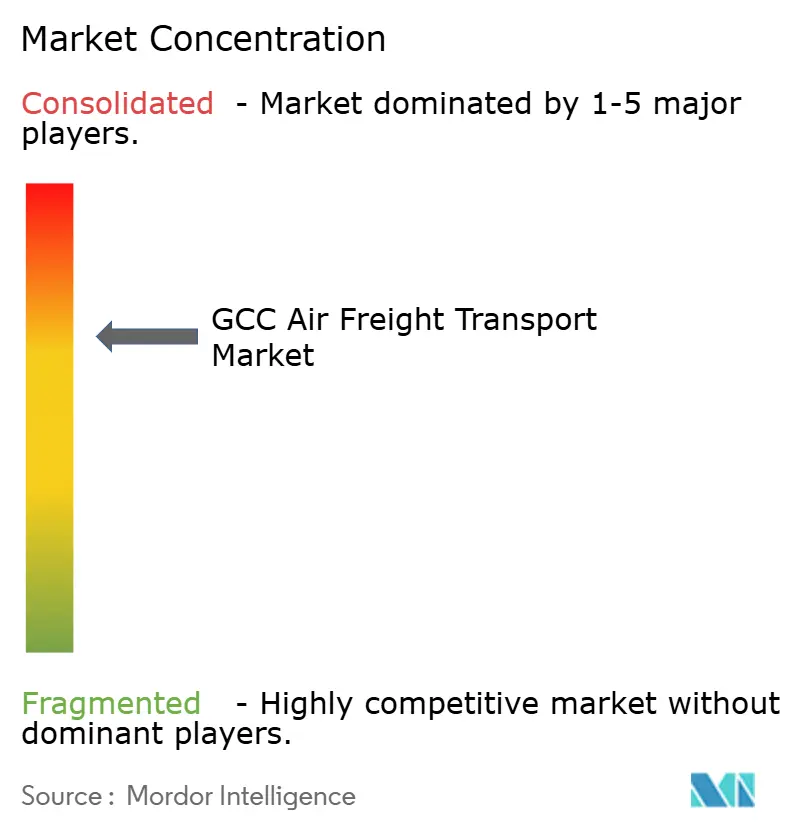

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du transport de fret aérien dans le CCG par Mordor Intelligence

La taille du Marché du Transport de Fret Aérien du GCC devrait passer de 18,06 milliards USD en 2025 à 19,39 milliards USD en 2026 et atteindre 27,45 milliards USD d'ici 2031, avec un CAGR de 7,2% sur la période 2026-2031.

La région évolue d'un simple corridor de transbordement vers une plateforme logistique à valeur ajoutée où les transitaires orchestrent des flux multimodaux entre les fabricants asiatiques, les consommateurs européens et les centres de demande africains émergents. Les accords de ciel ouvert conclus avec des partenaires asiatiques clés ont ajouté 18% de nouvelle capacité en soute sur les routes passagers en 2025, permettant aux transitaires de consolider des chargements plus petits sans recourir aux affrètements de cargo. La délocalisation de proximité a attiré des producteurs de composants vers les zones franches du CCG, créant des flux bidirectionnels qui favorisent les transitaires disposant d'entrepôts sous douane et d'une expertise douanière approfondie. La croissance rapide du commerce électronique transfrontalier génère des volumes de logistique inverse à forte marge, incitant Kuehne+Nagel à poser la première pierre d'un centre de traitement des commandes de 23 000 mètres carrés à côté de l'aéroport international Al Maktoum en février 2025. Les plateformes de capacité pilotées par l'IA compriment le temps de découverte des tarifs spot, poussant les acteurs établis à investir dans des outils numériques propriétaires tout en maintenant des actifs physiques qui protègent les marges sur les expéditions complexes.

Principaux enseignements du rapport

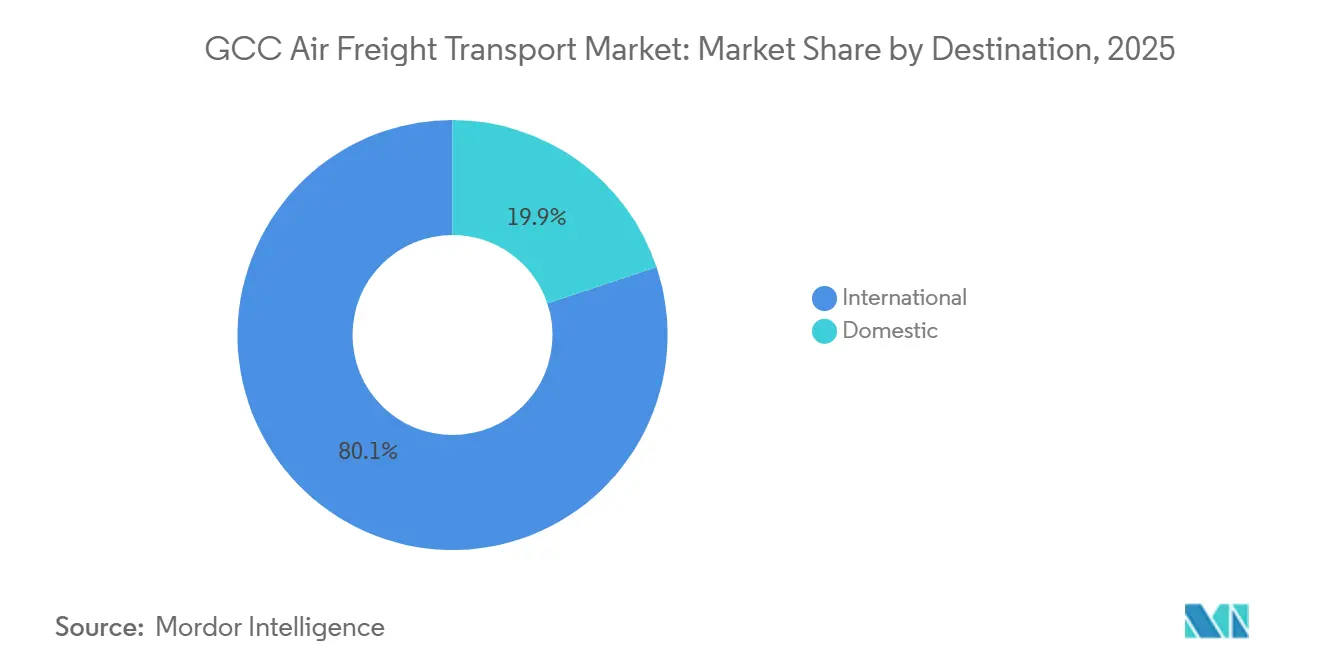

- Par destination, les expéditions internationales ont dominé avec 80,12% de la part de Marché du Transport de Fret Aérien du GCC en 2025 ; le transit intérieur progresse à un CAGR de 8,57% jusqu'en 2031.

- Par type de transporteur, les arrangements de fret en soute ont capturé 66,30% de la part de marché des valeurs transitées en 2025, tandis que les solutions cargo sont prévues d'afficher un CAGR de 7,90% jusqu'en 2031.

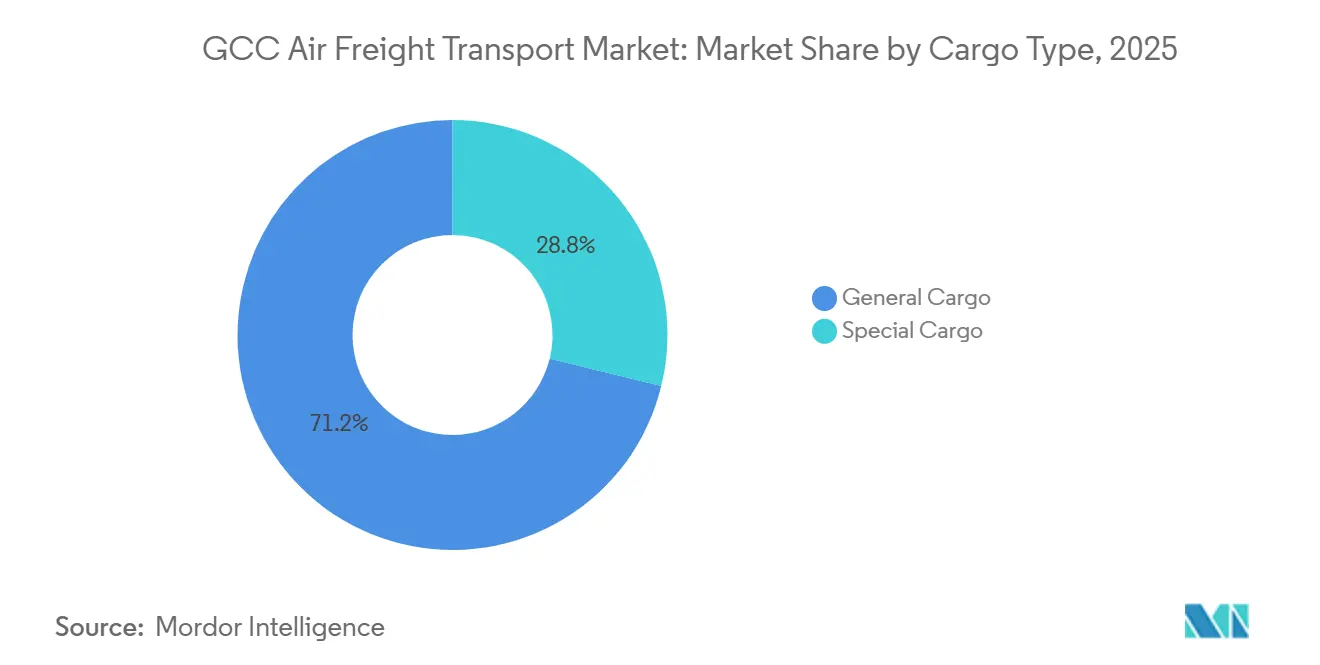

- Par type de marchandise, le fret général représentait 71,18% de la taille du Marché du Transport de Fret Aérien du GCC en 2025, tandis que les segments de fret spécial devraient se développer à un CAGR de 8,26% sur 2026-2031.

- Par industrie utilisatrice finale, la fabrication et l'automobile détenaient 26,21% de la part de marché de la demande en 2025, tandis que le commerce électronique et la vente au détail devraient connaître la croissance la plus rapide à un CAGR de 9,35% jusqu'en 2031.

- Par pays, l'Arabie Saoudite dominait avec 36,11% de part de marché en 2025 ; les Émirats Arabes Unis affichent la progression la plus rapide à un CAGR de 8,09% grâce à la croissance de la place de marché numérique du fret à Dubaï.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du transport de fret aérien dans le CCG

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Afflux de composants liés à la délocalisation de proximité vers les zones franches du CCG | +1.6% | Zones franches d'Arabie saoudite et des Émirats arabes unis, avec des retombées au Qatar | Moyen terme (2 à 4 ans) |

| Logistique inverse des retours du commerce électronique par voie aérienne | +1.3% | Ensemble du CCG, concentré aux Émirats arabes unis et en Arabie saoudite | Court terme (≤ 2 ans) |

| Accords de ciel ouvert débloquant une capacité en soute supplémentaire | +1.1% | Accords bilatéraux régionaux, routes Asie-CCG | Moyen terme (2 à 4 ans) |

| Places de marché de capacité dynamiques pilotées par l'IA | +0.9% | Plateformes numériques opérant dans l'ensemble du CCG | Court terme (≤ 2 ans) |

| Projets pilotes de réseaux de collecte par drones électriques à hydrogène | +0.4% | Zones pilotes aux Émirats arabes unis et en Arabie saoudite | Long terme (≥ 4 ans) |

| Corridors de chaîne du froid pour les thérapies de précision (cellulaires et géniques) | +0.8% | Pôles de tourisme médical du CCG, Émirats arabes unis et Arabie saoudite | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Afflux de composants liés à la délocalisation de proximité vers les zones franches du CCG

Les fabricants légers qui s'installent dans des zones industrielles exonérées d'impôts génèrent des flux de fret aérien bidirectionnels. Le district logistique de Dubai South offre une propriété étrangère totale et un report de droits de douane, incitant les transitaires à ouvrir des installations sous douane permettant un dédouanement échelonné. L'Arabie saoudite investit 266 milliards USD pour construire 59 centres logistiques spécialisés, chacun conçu avec un accès direct au tablier afin que les pièces puissent passer de l'aéronef aux lignes d'assemblage en moins de quatre heures, et a enregistré une croissance de 22 % de ses locataires en 2024, avec les sous-ensembles électroniques et automobiles en tête des afflux. Le modèle bidirectionnel augmente les points de contact de revenus des transitaires en ajoutant le kitting, l'étiquetage et les contrôles qualité au transport traditionnel. Les courtiers en douane titulaires de licences d'entrepôt captent plus de valeur que les simples courtiers en capacité, car ils peuvent reporter les droits jusqu'à ce que les marchandises atteignent leur marché final dans le CCG[1]« Rapport sur la croissance de la zone industrielle KIZAD », Invest in Abu Dhabi, investinabudhabi.gov.ae.

Logistique inverse des retours du commerce électronique par voie aérienne

Le commerce en ligne dans le CCG devrait atteindre 49,78 milliards USD en 2027, avec des taux de retour de 15 à 20 % pour la mode et l'électronique. Le nouveau site de Kuehne+Nagel à Dubaï, opérationnel depuis le deuxième trimestre 2025, intègre le traitement des retours afin que les articles refusés empruntent le même vol que les commandes sortantes, réduisant ainsi les coûts de transport par unité de 30 %. Les retours nécessitent une documentation de réimportation, une inspection et une remise en état, des services que les compagnies aériennes ont peu d'incitation à fournir. Emirates Delivers a été lancé en Arabie saoudite en 2024 pour desservir les flux directs aux consommateurs, mais sous-traite encore le dernier kilomètre et les retours aux transitaires. La fragmentation des réglementations entre les États du CCG accroît la complexité de la conformité, renforçant l'avantage concurrentiel des spécialistes des douanes multi-pays[2]« Nouvelles dispositions de formation pour les marchandises dangereuses », ICAO, icao.int.

Accords de ciel ouvert débloquant une capacité en soute supplémentaire

Les nouveaux accords bilatéraux signés en 2024-2025 ont ajouté 18 % de capacité en soute en permettant aux transporteurs étrangers d'augmenter leurs fréquences et leur flexibilité de jauge. La libéralisation de l'Arabie saoudite en mai 2025 a ouvert les vols charters intérieurs aux opérateurs étrangers, permettant aux transitaires de trouver de la capacité sur des rotations de repositionnement à vide. Le régulateur du Qatar prévoit une croissance annuelle de la flotte de 5,1 % jusqu'en 2030 ; chaque nouveau gros-porteur ajoute 15 à 20 tonnes de capacité en soute. Si l'abondance de capacité pèse sur les rendements, les transitaires capables d'offrir des services à valeur ajoutée maintiennent néanmoins des tarifs premium sur les expéditions spécialisées. Le renforcement des règles de l'IATA sur les marchandises dangereuses, entré en vigueur en juin 2024, augmente les coûts de formation et compense en partie l'avantage tarifaire.

Places de marché de capacité dynamiques pilotées par l'IA

Les plateformes numériques mettent désormais en correspondance la demande des expéditeurs avec l'espace disponible en temps réel chez les transporteurs, réduisant les frictions à la réservation mais érodant les marges sur le fret général banalisé. Qatar Airways Cargo a intégré CargoFlash en août 2024 pour permettre la réservation instantanée et le suivi en temps réel sans intermédiation des transitaires pour les chargements courants. Les transitaires réagissent en consacrant 8 à 12 % de leur chiffre d'affaires à des outils d'IA propriétaires qui anticipent les pics de demande et sécurisent la capacité avant que les tarifs au comptant n'augmentent. Les gagnants combineront des moteurs numériques avec des entrepôts sous douane, offrant aux expéditeurs la rapidité en ligne et des points de contrôle physiques à l'intérieur des zones franches.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Répercussion des coûts carbone du CORSIA et du SEQE de l'UE | -1.0% | Routes CCG-Europe principalement, avec des retombées mondiales | Moyen terme (2 à 4 ans) |

| Surcapacité de fret sur avion cargo liée à la vague de conversions passager-cargo | -0.7% | Marchés de capacité régionaux, pression sur les tarifs d'affrètement | Court terme (≤ 2 ans) |

| Risque de congestion du tablier lors des grands événements | -0.4% | Villes hôtes d'événements en Arabie saoudite et aux Émirats arabes unis | Court terme (≤ 2 ans) |

| Vulnérabilités cybernétiques dans les systèmes communautaires de fret | -0.3% | Infrastructure numérique dans l'ensemble du CCG | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Répercussion des coûts carbone du CORSIA et du SEQE de l'UE

Les charges du SEQE de l'UE de 80 à 100 EUR par tonne de CO₂ s'appliquent désormais aux compagnies aériennes non européennes, ajoutant environ 15 à 20 USD par tonne de fret sur les vols à destination de l'Europe. Emirates a réservé 200 millions USD pour des projets de développement durable, mais les coûts du carburant d'aviation durable restent deux à quatre fois plus élevés que le Jet A-1. L'escalade des coûts incite les expéditeurs de marchandises non urgentes à se tourner vers le fret maritime, réduisant le bassin accessible pour les transitaires. La fragmentation des régimes de divulgation carbone au sein du CCG ajoute une charge administrative supplémentaire[3]"Contraintes de capacité à l'aéroport international de Koweït," Gulf News, gulfnews.com.

Surcapacité de fret sur avion cargo liée à la vague de conversions passager-cargo

Les conversions d'avions gros-porteurs passagers retirés du service ont dépassé 150 commandes en 2024, impliquant une hausse de 15 à 20% de la capacité mondiale de fret entre 2025 et 2027. Emirates SkyCargo a commandé cinq Boeing 777F en juillet 2024 avec des livraisons prévues entre 2025 et 2026, tandis que la commande de Gulf Air en juillet 2025 a ajouté 12 Boeing 787 dotés de soutes optimisées pour le fret. Si la capacité en soute passagers augmente simultanément, les rendements des affrètements chutent, forçant les transitaires engagés dans des accords d'espace-bloc à long terme à renégocier ou à accepter des pertes. Les couloirs spécialisés à température contrôlée souffrent moins car peu d'avions convertis passagers-cargo sont équipés pour les transports en surgélation profonde[4]"Perspectives de croissance de la flotte au Moyen-Orient," CAA Qatar, caa.gov.qa.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par destination : Prédominance internationale avec un potentiel national croissant

Les services internationaux ont capturé 80,12% de la part de marché du trafic en 2025, reflétant le rôle de pont traditionnel du Marché du Transport de Fret Aérien du GCC entre l'Asie, l'Europe et l'Afrique. Le transport intérieur devrait afficher un CAGR de 8,57% à mesure que les clusters industriels d'Arabie Saoudite à Riyad, Djeddah et Dammam nécessitent des livraisons de composants le jour même contournant la congestion portuaire. La taille du Marché du Transport de Fret Aérien du GCC pour les corridors intérieurs devrait doubler d'ici 2031, soutenue par la décision de Riyad d'autoriser les opérateurs d'affrètement étrangers sur les liaisons intra-Royaume.

Les transitaires continuent de dominer les flux transfrontaliers car chaque expédition nécessite encore des dédouanements doubles et une documentation multidevises. Les outils de réservation numérique remportent les petits colis, mais les mouvements de composants plus importants dépendent d'installations sous douane qui préparent les pièces pour les usines d'assemblage. Le service « Landing in China in 24 » de Saudia Cargo valide l'appétit croissant pour les exportations vers l'est d'électronique et de pièces automobiles saoudiennes.

Par type de transporteur : La capacité en soute domine mais la spécialité pont principal se développe

Les soutes ont fourni 66,30% de la taille du marché de la capacité de transport en 2025 grâce à la fréquence dense et aux tarifs compétitifs des vols passagers. La part de Marché du Transport de Fret Aérien du GCC pour les solutions cargo augmentera à mesure que les projets de fret hors gabarit et les couloirs pharmaceutiques à -80°C dépasseront les limites dimensionnelles et de température des avions passagers.

Le tonnage cargo est prévu d'enregistrer un CAGR de 7,90% jusqu'en 2031, mais les rendements des affrètements pourraient se détendre si les conversions passagers-cargo dépassent la demande. Les transitaires arbitrent entre les tarifs spot en soute plus bas pendant les mois creux et les affrètements en pont principal pendant les saisons de pointe, protégeant leurs marges grâce à des systèmes d'approvisionnement dynamiques soutenus par l'IA. Les Boeing 777F supplémentaires d'Emirates SkyCargo élargissent la taille du Marché du Transport de Fret Aérien du GCC pour les mouvements en pont principal qui ne peuvent pas passer par les portes du pont inférieur.

Par type de marchandises : Le fret spécial offre un refuge de marge

Le fret général détenait encore 71,18% de la part de marché des expéditions en 2025, mais le fret spécial devrait croître à un CAGR de 8,26% à mesure que les produits pharmaceutiques, les denrées périssables et les produits de haute technologie exigent une manutention spécialisée. La taille du Marché du Transport de Fret Aérien du GCC pour la logistique ultra-froide se développera rapidement après que plusieurs hôpitaux du CCG ont lancé des programmes de thérapie cellulaire et génique nécessitant une conformité porte-à-porte à -80°C.

Les transporteurs ont investi dans des certifications CEIV, mais les transitaires restent essentiels pour la validation des couloirs, le réapprovisionnement en glace sèche et les escortes. Les volumes d'animaux vivants augmentent également en raison de la demande accrue pour les chevaux de course et les reproducteurs dans les États du Golfe. Le fret général banalisé subit la pression tarifaire la plus forte de la part des places de marché spot numériques.

Par secteur d'utilisation final : Le commerce électronique et la vente au détail donnent le rythme de la croissance

La fabrication et l'automobile ont généré 26,21% de la taille du marché en 2025, soutenues par les flux entrants de composants délocalisés à proximité. Le Marché du Transport de Fret Aérien du GCC connaît l'expansion la plus marquée dans le commerce électronique et la vente au détail, qui devrait progresser à un CAGR de 9,35% en raison de la montée en puissance des achats transfrontaliers et des retours associés. Les transitaires ont répondu en ajoutant des centres de traitement des commandes à l'intérieur des zones franches aéroportuaires qui intègrent la gestion des stocks, l'emballage et la réexportation le jour même.

La demande pharmaceutique reste résiliente car le tourisme médical attire des patients vers des cliniques émiraties et saoudiennes qui ont besoin de produits biologiques urgents. Les composants d'énergie renouvelable dans la catégorie « Autres » créent des pics épisodiques alignés sur les jalons de construction des parcs solaires.

Analyse géographique

L'Arabie Saoudite détenait 36,11% de la part de Marché du Transport de Fret Aérien du GCC en 2025, portée par des investissements logistiques de Vision 2030 d'une valeur de 266 milliards USD, dont 59 parcs logistiques liés aux aéroports. Les Émirats Arabes Unis devraient dépasser leurs pairs à un CAGR de 8,09% jusqu'en 2031, portés par le positionnement de Dubaï en tant que bourse de fret numérique où les transitaires mondiaux pilotent des moteurs d'IA et des piles de documentation blockchain. Le Qatar bénéficie des nouvelles concourses de l'aéroport international Hamad, portant la capacité passagers au-delà de 65 millions et offrant une capacité en soute supplémentaire que les transitaires peuvent exploiter à des tarifs compétitifs.

Bahreïn cible les niches pharmaceutiques et de haute technologie grâce à l'expansion du hub régional de DHL et à un village de fret air-mer intégré reliant l'aéroport international de Bahreïn au port Khalifa bin Salman. Le Koweït fait face à des goulets d'étranglement infrastructurels, illustrés par le retrait de 14 compagnies aériennes en 2025, ce qui resserre la capacité et permet aux transitaires de facturer des primes de rareté.

L'entrée d'Oman Air Cargo sur Amsterdam élargit la portée européenne, mais la capacité en soute limitée plafonne le potentiel de croissance. La hausse de 38,6% du fret à l'aéroport international de Sharjah en 2024 montre comment les hubs secondaires absorbent le débordement de Dubaï et d'Abou Dhabi, offrant aux transitaires des points de transit alternatifs à des frais de manutention moins élevés.

Paysage concurrentiel

Les acteurs Etihad Cargo, Emirates SkyCargo, Qatar Airways Cargo et Saudia Cargo contrôlent environ 48 % du débit régional, laissant de la place aux spécialistes régionaux et aux entrants à forte composante technologique. Le hub de commerce électronique de Kuehne+Nagel à Dubaï illustre la tendance des transitaires à intégrer des actifs de traitement des commandes dans les périmètres aéroportuaires pour sécuriser des revenus de logistique inverse récurrents.

Saudia Cargo a créé Saudia Cargo Global avec TAM Group en juin 2025, dans le but de capter des marges de transit au-delà du seul transport aérien. Etihad et SF Airlines ont signé un accord conjoint de fret pour élargir la densité du réseau Asie-Golfe, soulignant la collaboration transporteur-transitaire pour une meilleure visibilité des lignes principales.

L'investissement dans l'IA et la blockchain représente en moyenne 10 % du chiffre d'affaires parmi les acteurs de premier plan, contre 4 % pour les entreprises de niveau intermédiaire, créant un écart technologique croissant. Les prochains projets pilotes de drones électriques à hydrogène aux Émirats arabes unis et en Arabie saoudite pourraient donner aux premiers adoptants une capacité de livraison le jour même vers des sites industriels éloignés. La cybersécurité s'impose comme un facteur de différenciation ; les transitaires proposant des systèmes communautaires de fret certifiés ISO 27001 rapportent des taux de succès plus élevés sur les contrats impliquant de l'électronique de haute valeur.

Leaders du secteur du transport de fret aérien dans le CCG

-

Emirates SkyCargo

-

Qatar Airways Cargo

-

Saudia Cargo

-

Etihad Cargo

-

Jazeera Airways Cargo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Emirates a lancé Emirates Courier Express, une solution de livraison de bout en bout conçue pour répondre aux défis de la livraison express. Le service, piloté avec des clients mondiaux, a livré des milliers de colis en moins de 48 heures depuis plusieurs pays.

- Novembre 2025 : Emirates SkyCargo et LODD Autonomous ont signé un protocole d'accord (MoU) lors du Salon aéronautique de Dubaï 2025 pour explorer des solutions de fret aérien. Ils ont collaboré pour évaluer les aéronefs VTOL (décollage et atterrissage verticaux) à travers des études de faisabilité, des démarches réglementaires et des démonstrations en conditions réelles.

- Juin 2025 : Etihad Airways et SF Airlines ont signé un accord conjoint de fret pour approfondir la coopération sur les liaisons Asie-Moyen-Orient.

- Mai 2025 : Turkish Cargo et Hong Kong Air Cargo ont convenu de renforcer leur collaboration opérationnelle et le partage de réseau.

Périmètre du rapport sur le marché du transport de fret aérien dans le CCG

| National |

| International |

| Fret en soute |

| Fret sur avion cargo |

| Fret général |

| Fret spécial |

| Commerce électronique et vente au détail |

| Fabrication et automobile |

| Santé et produits pharmaceutiques |

| Denrées périssables et produits frais |

| Haute technologie et électronique |

| Autres |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Bahreïn |

| Oman |

| Par destination | National |

| International | |

| Par type de transporteur | Fret en soute |

| Fret sur avion cargo | |

| Par type de marchandises | Fret général |

| Fret spécial | |

| Par secteur d'utilisation final | Commerce électronique et vente au détail |

| Fabrication et automobile | |

| Santé et produits pharmaceutiques | |

| Denrées périssables et produits frais | |

| Haute technologie et électronique | |

| Autres | |

| Par pays | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Bahreïn | |

| Oman |

Questions clés auxquelles le rapport répond

À quelle vitesse la valeur du fret aérien croît-elle dans les États du Golfe ?

Le marché du transport de fret aérien dans le CCG devrait passer de 19,39 milliards USD en 2026 à 27,45 milliards USD d'ici 2031, soit un TCAC de 7,2 %.

Quel type d'expédition représente le plus grand volume aujourd'hui ?

Le fret général reste en tête avec 71,18 % du volume de 2025, bien que les segments de fret spécial tels que les produits pharmaceutiques se développent plus rapidement à un TCAC de 8,26 %.

Pourquoi les transitaires investissent-ils dans des centres de traitement des commandes à proximité des aéroports de Dubaï ?

La croissance du commerce électronique transfrontalier et la nécessité de traiter des taux de retour élevés rendent les hubs intégrés de gestion des stocks et des retours à proximité des portes d'embarquement plus rentables.

Quelles règles de tarification carbone affectent les liaisons aériennes Golfe-Europe ?

Le SEQE de l'UE impose désormais des quotas carbone qui ajoutent environ 15 à 20 USD par tonne de fret, des coûts que les transitaires doivent soit absorber, soit répercuter.

Comment les conversions passager-cargo influenceront-elles les tarifs ?

L'entrée en service d'un plus grand nombre d'avions cargo convertis entre 2025 et 2027 pourrait créer une surcapacité et faire baisser les rendements d'affrètement, en particulier sur les liaisons de fret général.

Quel pays du Golfe affiche la dynamique de croissance la plus rapide ?

Les Émirats arabes unis sont en tête de la croissance avec un TCAC de 8,09 % jusqu'en 2031, portés par l'émergence de Dubaï en tant que place de marché numérique régionale du fret.

Dernière mise à jour de la page le: