ガソリン直接噴射市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

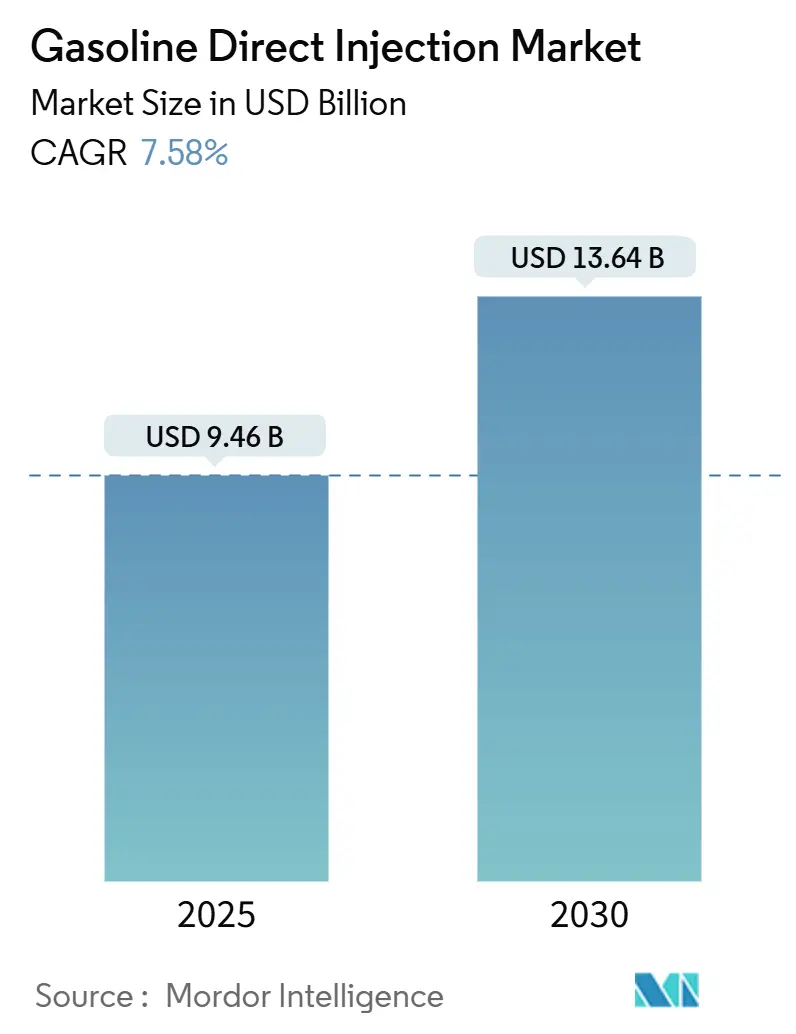

| 市場規模 (2025) | 9.46 十億米ドル |

| 市場規模 (2030) | 13.64 十億米ドル |

| 成長率 (2025 - 2030) | 7.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるガソリン直接噴射市場分析

ガソリン直接噴射市場規模は2025年に94億6,000万米ドルと推定され、予測期間(2025年~2030年)においてCAGR 7.58%で成長し、2030年までに136億4,000万米ドルに達すると予測されています。規制上の圧力が最大の触媒となっており、ユーロ7、CN7、BS6基準が自動車メーカーに対し、エンジンのダウンサイジングによる出力維持と粒子数削減を両立する高圧システムの採用を義務付けています。ピエゾインジェクターおよび圧力センサー統合における継続的なイノベーションが、噴霧微粒化と燃焼安定性を向上させることでこの軌道を強化しています。2024年の中国の大規模生産を筆頭とするアジア太平洋地域の生産規模がコスト競争力を支え、地域の電動化が進む中でもGDI普及を加速させています。一方、SUVの人気がエクストリームなダウンサイジングに課題をもたらしており、OEMは性能と排出ガス規制適合のバランスを取るため、大排気量GDIエンジンとハイブリッドモジュールを組み合わせています。Bosch、Continental、DENSOがオーバー・ザ・エア燃料マッピング更新を可能にするエッジコンピューティングECUの搭載を競い合う中、競争の激しさは高まっています。

主要レポートのポイント

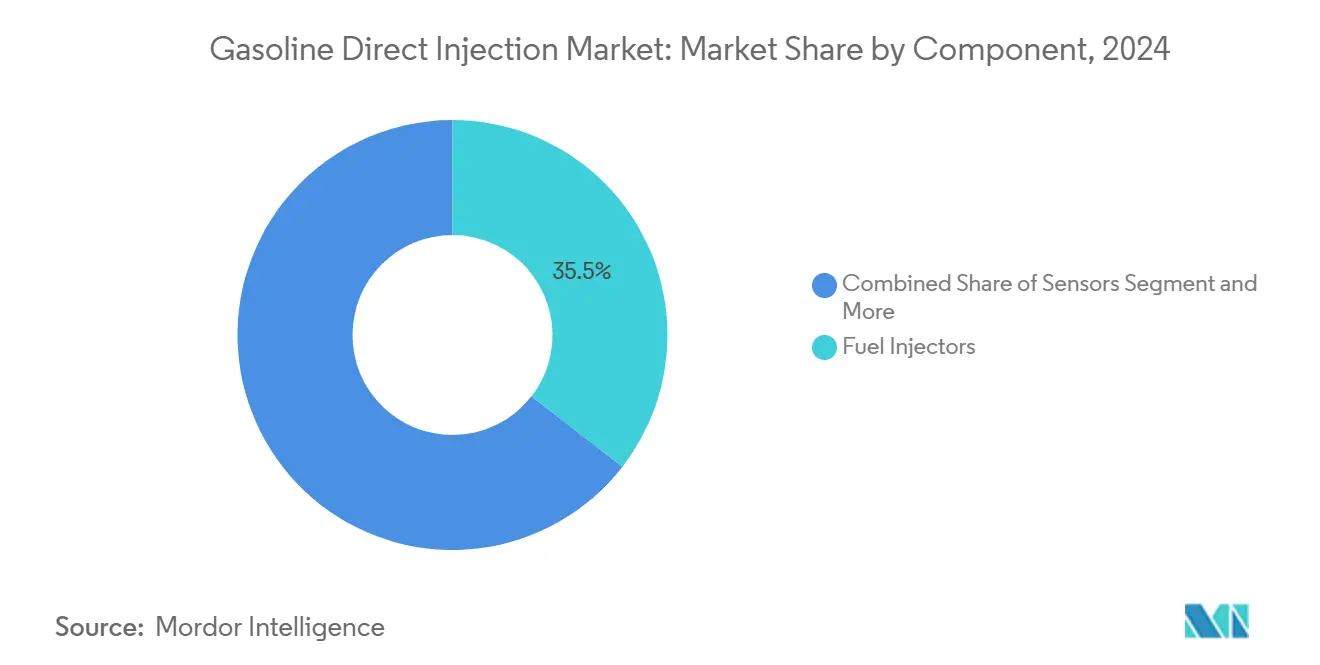

- コンポーネント別では、燃料インジェクターが2024年のガソリン直接噴射市場シェアの35.46%をリードし、センサーは2030年にかけて最速の7.61% CAGRを記録しました。

- エンジンタイプ別では、インライン4気筒構成が2024年のガソリン直接噴射市場シェアの63.24%を占め、インライン3気筒エンジンは2030年にかけてCAGR 7.63%で成長すると予測されています。

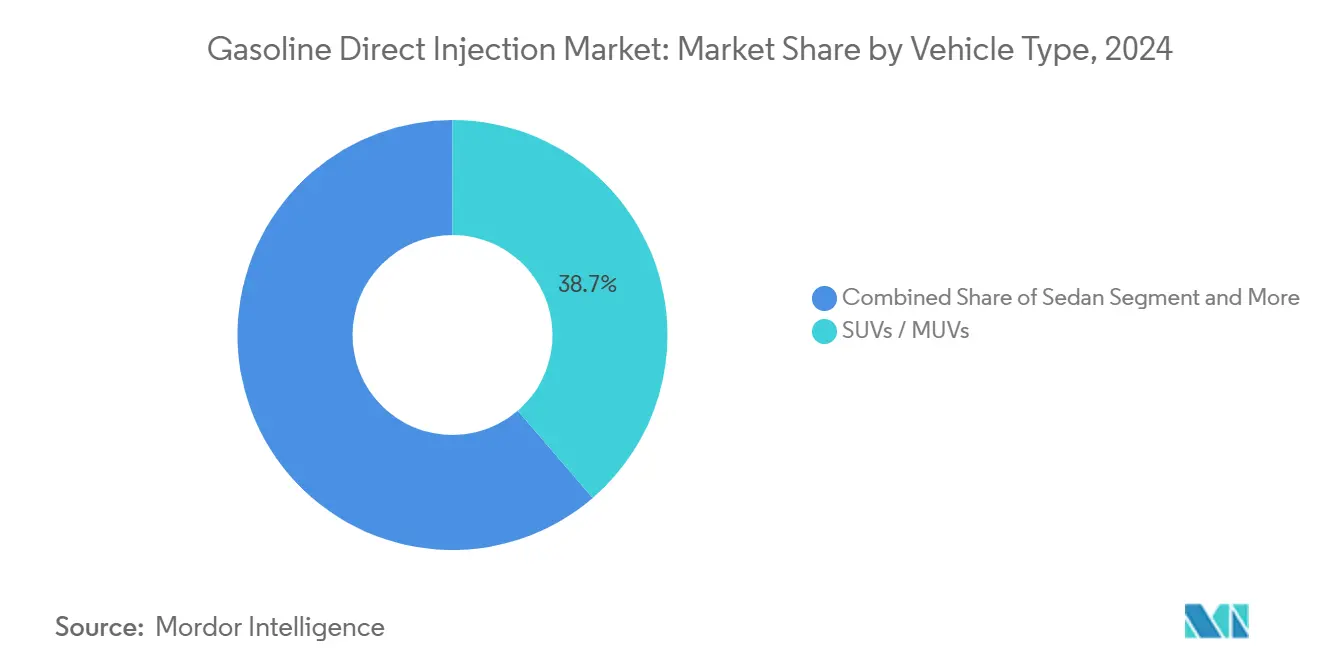

- 車両タイプ別では、SUV・MUVが2024年のガソリン直接噴射市場シェアの38.71%を占め、2030年にかけてCAGR 7.59%で拡大しています。

- 販売チャネル別では、OEMが2024年のガソリン直接噴射市場シェアの77.63%を維持しましたが、アフターマーケットはメンテナンス需要の高まりによりCAGR 7.65%が見込まれています。

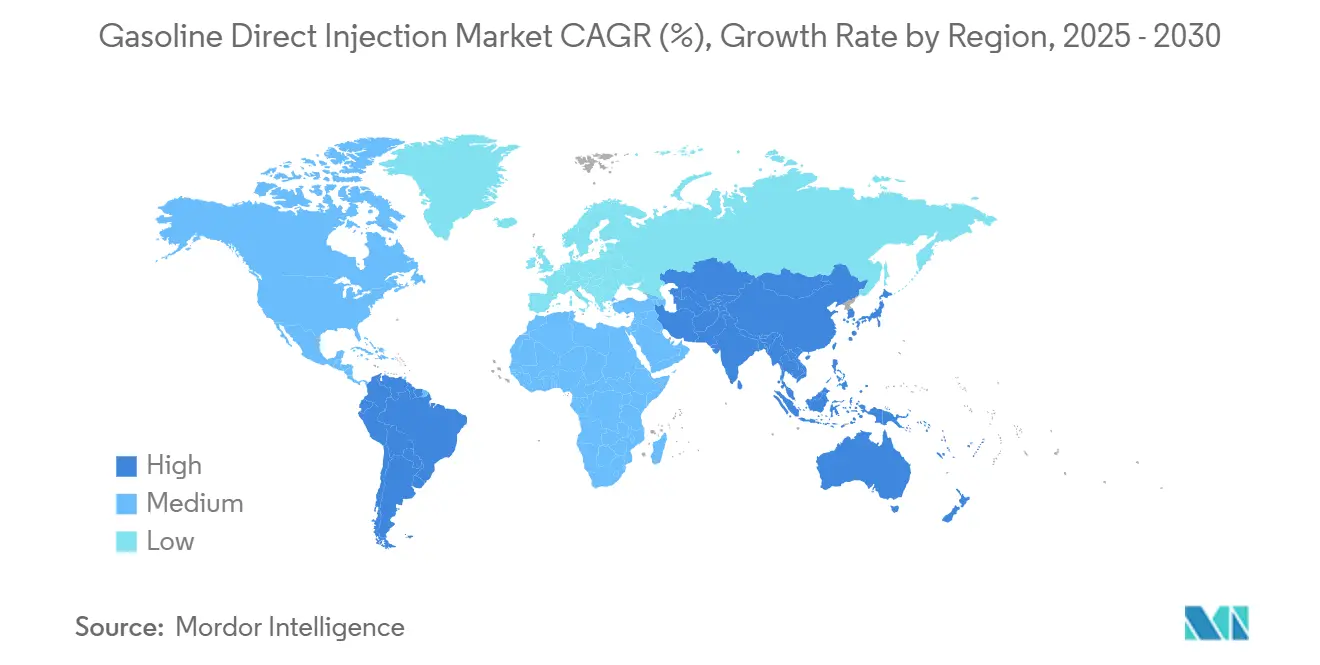

- 地域別では、アジア太平洋地域が2024年のガソリン直接噴射市場シェアの38.23%を占め、2030年にかけてCAGR 7.66%を記録すると予測されています。

世界のガソリン直接噴射市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 排出ガス規制の強化 | +2.1% | EUと中国を筆頭にグローバル | 中期(2~4年) |

| OEMエンジンのダウンサイジング | +1.8% | 北米とEU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| ガソリン車生産の増加 | +1.5% | アジア太平洋地域が中核、中東・アフリカへ波及 | 短期(2年以内) |

| GDIのハイブリッドパワートレインへの統合 | +1.2% | 日本とEUでの早期採用を筆頭にグローバル | 中期(2~4年) |

| 高圧噴射システム | +0.7% | グローバル、技術主導の採用 | 長期(4年以上) |

| エッジコンピューティングECU | +0.3% | 北米とEUのプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

排出ガス・燃費基準の強化

ユーロ7のPN10および同様のCN7条項における新たな粒子数閾値により、OEMは燃焼室の再設計、燃料圧力の350バール超への引き上げ、ガソリン粒子フィルターの採用を余儀なくされています[1]「ユーロ7基準の提案」、欧州委員会、europa.EU。BS6燃料における硫黄分の50ppmから10ppmへの削減はよりクリーンな噴射を可能にしますが、電子的複雑性を高める車載診断装置を義務付けています。これらの政策はすべての排気量クラスにわたるガソリン直接噴射市場の採用を加速させ、圧力センサー、高強度レール、ソフトウェアキャリブレーションサービスへの波及需要を生み出しています。

OEMエンジンのダウンサイジングとターボチャージング

ミリ秒レベルの噴射タイミング精度により、ターボチャージャー付きインライン3気筒およびインライン4気筒エンジンは従来のV6の出力に匹敵またはそれを上回ります。起亜の2.5リターT-GDIユニットは最小限の熱効率向上と10分の1の出力向上を目標としており、直接噴射がノッキングなしに高いブーストをサポートする方法を示しています。BorgWarnerの電気式アクチュエーターウェイストゲートはインジェクターパルスと同期するリアルタイムブースト制御を提供し、ダウンサイジングされたエンジンが走行性を犠牲にすることなく米国のCAFE目標を達成できるようにしています。

アジア太平洋地域におけるガソリン車生産の増加

中国は2024年に3,100万台超の車両を生産し、NEV普及率が5分の2に達しても絶対的な内燃機関の生産量は膨大であり、GDIコンポーネントの規模の経済を維持しています。インドのBS6採用は多点噴射から直接噴射への移行を促し、NOx排出量の4分の1削減を達成しました。一方、中国の輸出成長率5分の2増がアジア太平洋地域製インジェクターを世界中に広めています。国内大手のBYDと吉利汽車が国内市場の5分の3のシェアを保有し、輸入品と比較して10分の1のコスト削減を実現するローカライズされたサプライチェーンを触媒しています。

ハイブリッドパワートレインへのGDI統合

トヨタのD-4Sエンジンはポート噴射と直接噴射を組み合わせ、粒子状物質を半分以上削減しながら5分の2の熱効率を達成しており、GDIが電気的ブーストを補完することを証明しています[2]「ダイナミックフォースエンジン技術ガイド」、トヨタ自動車株式会社、Toyota. Global。可変圧縮比コンセプトはWLTCサイクルでの効率をさらに4分の1向上させます。ハイブリッドにおける頻繁なスタート・ストップイベントはインジェクターとポンプのデューティサイクルを増大させ、耐久性の高いピエゾスタックとオンザフライで再キャリブレーションを行う自己学習型ECUへの需要を高めています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 急速な電動化 | -1.9% | 中国とEUを筆頭にグローバル | 中期(2~4年) |

| 高コスト | -1.1% | グローバル、特に価格感応度の高い市場 | 短期(2年以内) |

| 吸気バルブへのカーボン堆積による保証リスク | -0.8% | グローバル、アフターマーケット需要に影響 | 長期(4年以上) |

| 将来のPN規制 | -0.5% | EUおよびユーロ基準に追随する地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

乗用車の急速な電動化

中国のNEVシェアは2024年に約半数に達し、1台あたり最大2,800米ドルの補助金に支えられ、OEMの資本をバッテリープログラムへと向け、GDIの研究開発予算を制約しています。しかし、内燃機関は商用車隊や価格感応度の高いセグメントで存続しており、マイナスの影響を緩和しています。稼働率が半分の過剰生産能力を抱える工場は、ティア1サプライヤーに統合またはハイブリッド向け燃料モジュールへの多角化を迫っています。

高コストとメンテナンスの複雑性

ピエゾインジェクターは電磁式設計の数倍のコストがかかり、ミクロンレベルの公差を必要とします。2,000psiを超える高圧ポンプは特殊合金を必要とし、ポート燃料システムと比較して材料費を最小限に増加させます。専門的な診断ツールと技術者トレーニングが総所有コストを引き上げ、燃料節約だけではサービス費用を相殺できない新興経済圏での採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合された精度がパフォーマンスを再定義

燃料インジェクターは2024年のガソリン直接噴射市場シェアの35.46%を維持し、燃焼品質のゲートキーパーとしての役割を反映しています。インジェクターのガソリン直接噴射市場規模は、OEMがユーロ7適合のためにレール圧力を350バールに引き上げるにつれて拡大すると予測されています。Continentalの4,000万個目のピエゾインジェクターは、ダイレクトドライブアーキテクチャが応答遅延を削減し、すす前駆体を5分の1削減する7ショット戦略を可能にする方法を示しています。センサーは車載診断の必要性に牽引され、2030年にかけてCAGR 7.61%が見込まれています。

ECUは適応アルゴリズムを統合し、高圧ポンプとレールは3,000psiでの疲労に耐えるために表面硬化鋼を採用しています。Boschのクローズドループレールソリューションは過渡的な負荷スパーク時でも±1バールの安定性を維持します。DENSOのi-ARTプラットフォームはインジェクター本体にマイクロプロセッサーを組み込み、燃焼サイクルごとに気筒固有のトリムデータを生成します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンジンタイプ別:ダウンサイジングが3気筒の勢いを促進

インライン4気筒エンジンは2024年のガソリン直接噴射市場シェアの63.24%を占め、世界中のコンパクトおよびミドルサイズ車両における普及度を示しています。I4ブロックに関連するガソリン直接噴射市場規模は、コストと出力のバランスの良さから堅調を維持しています。しかしながら、インライン3気筒エンジンはCAGR 7.63%でリード成長を示しており、ターボチャージングと高度な噴射戦略により現代自動車の1.4 T-GDIカッパエンジンに代表されるように1.5リター未満の排気量から140馬力を引き出しています。

V6およびV8ユニットはパフォーマンスおよびラグジュアリーニッチに存続し、軽負荷時のGDI対応成層燃焼を活用して効率向上を図りながら最高出力を発揮しています。初期のガソリン圧縮着火プロトタイプは5分の2を超える制動熱効率を示しており、大口径アーキテクチャのさらなる余地を示しています。モジュラープラットフォームへの移行により、OEMはI3からV8まで共通のインジェクターファミリーを展開でき、規模の経済を高めています。

車両タイプ別:SUV需要がキャリブレーション優先事項を再形成

SUV・MUVは2024年のガソリン直接噴射市場シェアの38.71%を占め、2030年にかけてCAGR 7.59%でガソリン直接噴射市場を上回るペースで成長します。これらの重量級プラットフォームは、大排気量GDIエンジンとマイルドハイブリッドアシストを組み合わせたトルクリッチなキャリブレーションを必要とします。起亜の新型2.5リターT-GDIは燃費を損なうことなく出力を12%向上させることを目指しており、世界のショールームを席巻するミドルサイズSUVに対応しています。

セダンとハッチバックは依然としてダウンサイジングの恩恵を最も受けており、OEMが少ない気筒数でフリートCO₂目標を達成できるようにしています。ピックアップトラックとバンは耐久性への期待と高い初期コストに制約され、GDIを慎重なペースで採用しています。しかしながら、BorgWarnerの小型トラック向けターボ契約の更新は、北米のユーティリティセグメントにおけるガソリンパワートレインへの継続的な投資を示唆しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:サービスの複雑性がアフターマーケットの上昇余地を促進

OEM設置は2024年のガソリン直接噴射市場シェアの77.63%を占め、工場レベルのキャリブレーションと検証の必要性を示しています。OEMに帰属するガソリン直接噴射市場規模は依然として大きいものの、アフターマーケットはフリートの老朽化に伴いCAGR 7.65%を示しています。高圧シールと粒子フィルターは独立系ワークショップが提供するようになった交換部品を必要とします。

ValvolineのGDIカーボンクリーニング全国プログラムはアフターマーケットのイノベーションを示す好例です。埃の多い環境で運行する車両には、8,000km程度の早い段階でのインターバルが推奨されています。ASNUなどの工具専門業者は3,000psiパルシングに対応したインジェクターベンチリグを供給し、サービスカバレッジを拡大しています。再製造品から新品コンポーネントへの移行は、従来の再生方法を排除するミクロンレベルの公差を反映しています。

地域分析

アジア太平洋地域の2024年のガソリン直接噴射市場シェア38.23%は、最大の生産拠点かつ最も急成長する消費地域としての二重の優位性を示しています。NEV普及率が5分の2に達しても、中国の3,100万台の生産量は地域のインジェクターおよびポンプメーカーにとって大規模な設置基盤を確保し、ボリューム契約を保証しています。輸出は急増しており、アジア太平洋地域のサプライ影響力をラテンアメリカおよび東欧に拡大し、2030年にかけてCAGR 7.66%の見通しを支えています。

北米はSUVとトラックに対する消費者の需要と燃費規制のバランスを取るためにガソリン直接噴射市場技術に依存しています。ティア3基準は粒子数よりも粒子質量を重視しており、粒子フィルターを普遍的に採用することなくすす質量削減を中心としたキャリブレーション戦略を形成しています。BorgWarnerの長期ターボチャージャー延長契約は2028年以降も続く内燃機関のロードマップを裏付けています。

欧州のPN10法制化におけるリーダーシップは普遍的なガソリン粒子フィルター採用を強制し、システムコストを引き上げる一方で、地域サプライヤーをセンサー統合とソフトウェア診断の最前線に位置付けています。Continentalのドイツ工場からのピエゾインジェクターのマイルストーンは、輸出競争力を支える製造の深さを示しています。南米、中東、アフリカの新興地域は、グローバルOEMが適合プラットフォームを移植するにつれてGDIを統合しており、採用率は燃料品質の向上と低CO₂車両への財政的インセンティブに連動しています。

競合環境

ガソリン直接噴射市場は適度に集中したティア1エコシステムを特徴としています。Boschはポンプ、レール、インジェクター、コントローラーを単一のキャリブレーションスイートに統合したエンドツーエンドソリューションでこの分野を牽引しています。Continentalは製造規模を活用し、4,000万個のピエゾインジェクターを生産して、油圧ダンピングを除去し90マイクロ秒のニードル応答を実現するレガシーおよび次世代ダイレクトドライブユニットを供給しています。DENSOはi-ARTクローズドループインジェクターで差別化を図り、追加のECUサイクルなしに燃焼イベントごとに自己調整を行い、より厳格な排出ガス適合を可能にしています[3]「i-ART燃料噴射システム概要」、DENSO Corporation、denso.com。

新興の競争は高度なセンサーモジュールとオーバー・ザ・エア更新アーキテクチャに集中しています。従来の機械系企業は半導体専門企業と提携し、燃焼異常を予測して保証リスクを低減するエッジAIを組み込んでいます。

アフターマーケットサービスのイノベーションが別の競争軸を加えています。Valvolineの全国クリーニングネットワークとThe Aeromotive GroupによるVaporWorxの買収は、高圧燃料システムに固有のメンテナンスの痛点に対処することで継続的な収益プールを拡大しています。ユーロ7の改ざん防止条項はソフトウェアセキュリティをティア1の差別化要因に引き上げ、堅牢なサイバー防衛フレームワークを持つサプライヤーに報いています。

ガソリン直接噴射産業リーダー

Robert Bosch GmbH

Denso Corporation

Continental AG

Aptiv PLC

Magneti Marelli S.p.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:起亜は熱効率5%向上と出力12%増を目標とした2.5リターターボチャージャー付きT-GDIエンジンを発表しました。ハイブリッド、ICEモデル、レンジエクステンダー発電機への搭載が予定されています。

- 2025年2月:BorgWarnerは北米の大手OEMとのウェイストゲートターボチャージャー契約を2028年まで延長し、中型ガソリンエンジン向けに電気式アクチュエーターシステムを組み込みました。

- 2025年2月:The Aeromotive GroupはVaporWorxを買収し、電子燃料制御システムによるアフターマーケット燃料供給ポートフォリオを強化し、創業者のCarl Casanovaをエンジニアリングディレクターとして留任させました。

世界のガソリン直接噴射市場レポートの範囲

| 燃料インジェクター |

| エンジン制御ユニット(ECU) |

| センサー |

| 燃料ポンプ |

| 燃料レール |

| インライン3気筒(I3) |

| インライン4気筒(I4) |

| V6 |

| V8 |

| ハッチバック |

| セダン |

| SUV・MUV |

| バン |

| ピックアップトラック |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| コンポーネント別 | 燃料インジェクター | |

| エンジン制御ユニット(ECU) | ||

| センサー | ||

| 燃料ポンプ | ||

| 燃料レール | ||

| エンジンタイプ別 | インライン3気筒(I3) | |

| インライン4気筒(I4) | ||

| V6 | ||

| V8 | ||

| 車両タイプ別 | ハッチバック | |

| セダン | ||

| SUV・MUV | ||

| バン | ||

| ピックアップトラック | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年のガソリン直接噴射市場の規模はどのくらいですか?

ガソリン直接噴射市場規模は2025年に94億6,000万米ドルであり、2030年までに136億4,000万米ドルに達すると予測されています。

GDIコンポーネントの需要をリードしている地域はどこですか?

アジア太平洋地域が2024年に38.23%のシェアでリードしており、中国の3,100万台の車両生産と地域CAGR 7.66%の見通しに支えられています。

GDIを使用した最も急成長しているエンジン構成は何ですか?

インライン3気筒エンジンが最も高い成長を示しており、ターボチャージングと直接噴射が積極的なダウンサイジングを可能にすることでCAGR 7.63%で拡大しています。

センサーが最も急成長しているGDIコンポーネントカテゴリーである理由は何ですか?

センサーはCAGR 7.61%を記録しており、ユーロ7および同様の規制が粒子排出を管理するために精密な筒内圧力とレール圧力の監視を必要とするためです。

電動化はGDIの将来にどのような影響を与えますか?

急速なEV採用は予測CAGRを1.9パーセントポイント削減しますが、ハイブリッドパワートレインは依然として効率向上のために高度な直接噴射エンジンに依存しています。

最終更新日: