Marktgröße und Marktanteil der Benzindirekteinspritzung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

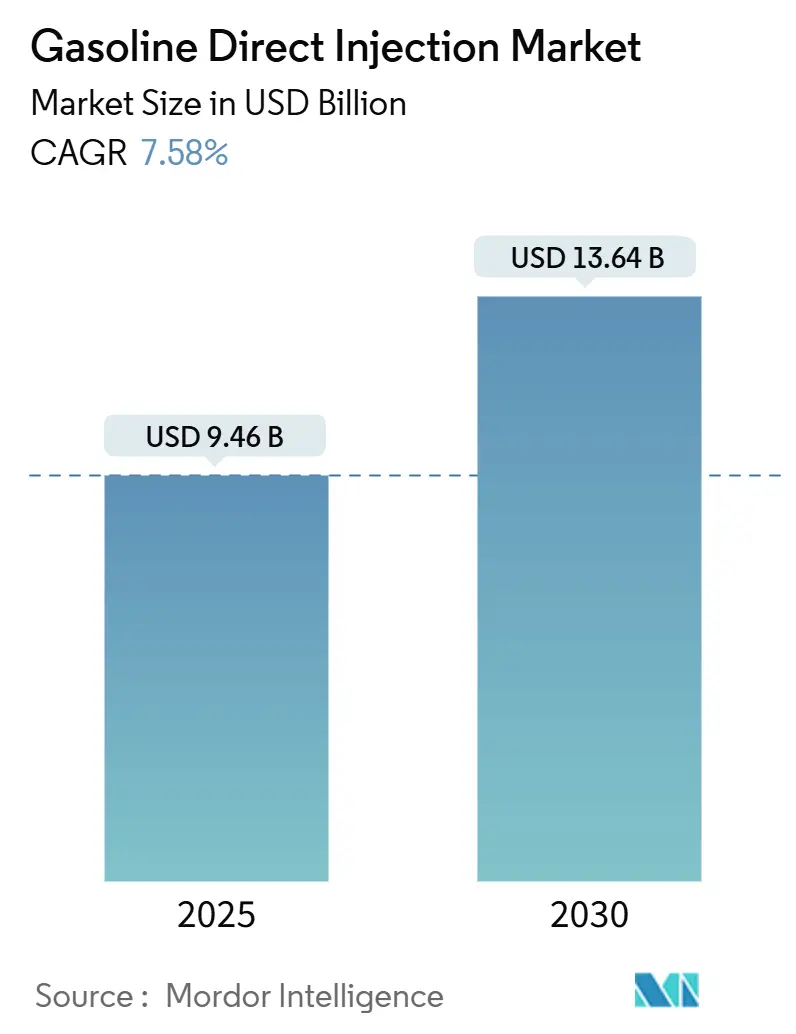

| Marktgröße (2025) | 9.46 Milliarden US-Dollar |

| Marktgröße (2030) | 13.64 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Benzindirekteinspritzung von Mordor Intelligence

Die Marktgröße der Benzindirekteinspritzung wird im Jahr 2025 auf 9,46 Milliarden USD geschätzt und soll bis 2030 einen Wert von 13,64 Milliarden USD erreichen, bei einer CAGR von 7,58 % während des Prognosezeitraums (2025–2030). Der regulatorische Druck bleibt der mit Abstand größte Katalysator, da Euro-7-, CN7- und BS6-Normen die Automobilhersteller dazu zwingen, Hochdrucksysteme einzuführen, die die Partikelanzahl reduzieren und gleichzeitig die Leistung durch Motorverkleinerung erhalten. Kontinuierliche Innovationen bei Piezo-Injektoren und der Integration von Drucksensoren stärken diesen Trend durch verbesserte Sprühzerstäubung und Verbrennungsstabilität. Asiens Pazifikregion mit ihrer Produktionskapazität, angeführt von Chinas massiver Produktion im Jahr 2024, unterstützt die Kostenwettbewerbsfähigkeit und beschleunigt die Durchdringung der Benzindirekteinspritzung, selbst während die regionale Elektrifizierung voranschreitet. Gleichzeitig stellt die Beliebtheit von SUVs eine extreme Motorverkleinerung vor Herausforderungen, was OEMs dazu veranlasst, größere Hubraum-Benzindirekteinspritzungsmotoren mit Hybridmodulen zu kombinieren, um eine ausgewogene Leistung und Emissionskonformität zu erzielen. Der Wettbewerbsdruck ist hoch, da Bosch, Continental und DENSO darum wetteifern, Edge-Computing-Steuergeräte zu integrieren, die Over-the-Air-Kraftstoffkartierungsaktualisierungen ermöglichen und den Lebenszyklus-Mehrwert des Systems verlängern.

Wichtigste Erkenntnisse des Berichts

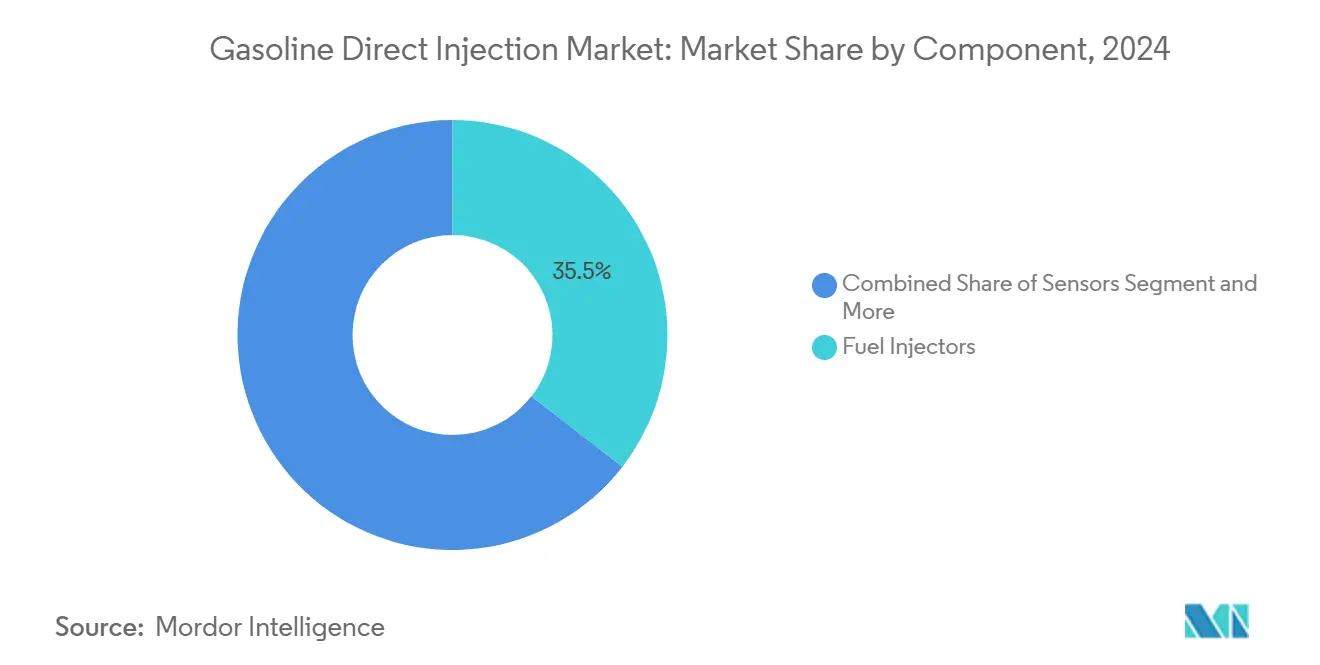

- Nach Komponente führten Kraftstoffinjektoren mit einem Marktanteil von 35,46 % am Markt für Benzindirekteinspritzung im Jahr 2024, während Sensoren bis 2030 die schnellste CAGR von 7,61 % verzeichneten.

- Nach Motortyp entfielen 63,24 % des Marktanteils der Benzindirekteinspritzung im Jahr 2024 auf Reihen-4-Konfigurationen, während Reihen-3-Motoren bis 2030 voraussichtlich mit einer CAGR von 7,63 % wachsen werden.

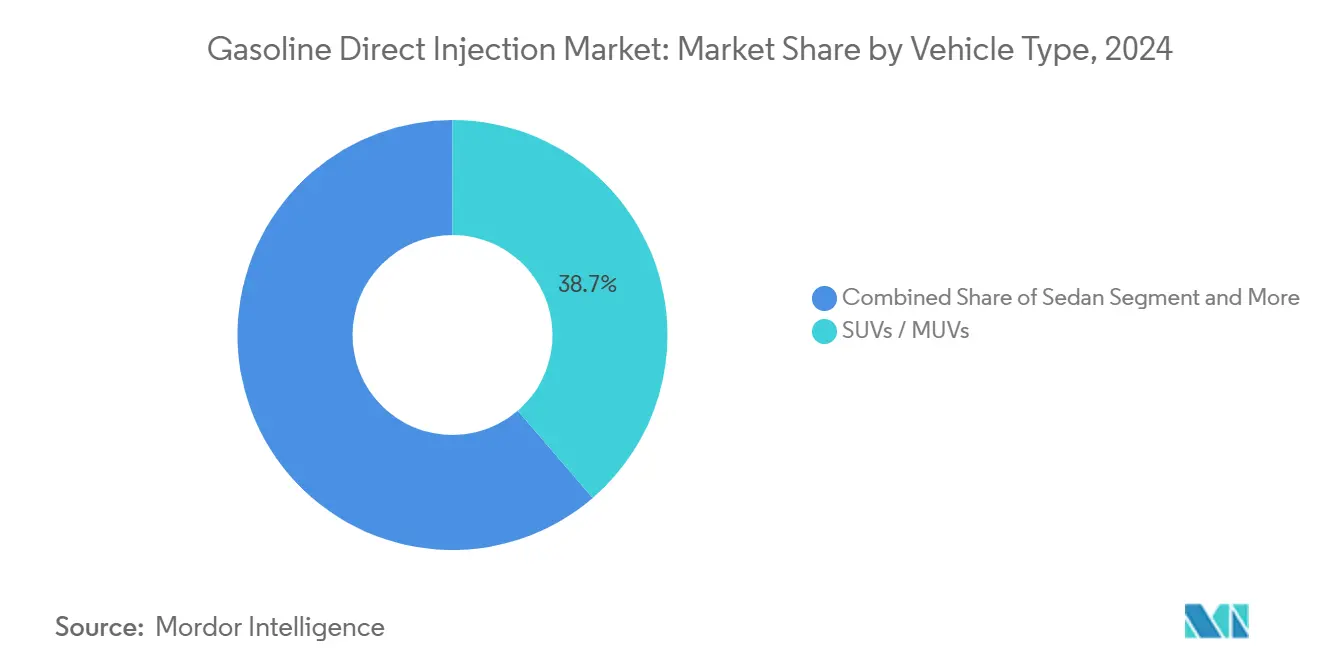

- Nach Fahrzeugtyp entfielen 38,71 % des Marktanteils der Benzindirekteinspritzung im Jahr 2024 auf SUVs und MUVs, die bis 2030 mit einer CAGR von 7,59 % wachsen.

- Nach Vertriebskanal hielten OEMs im Jahr 2024 einen Marktanteil von 77,63 % am Markt für Benzindirekteinspritzung, während der Aftermarket aufgrund steigender Wartungsnachfrage eine CAGR von 7,65 % verzeichnen dürfte.

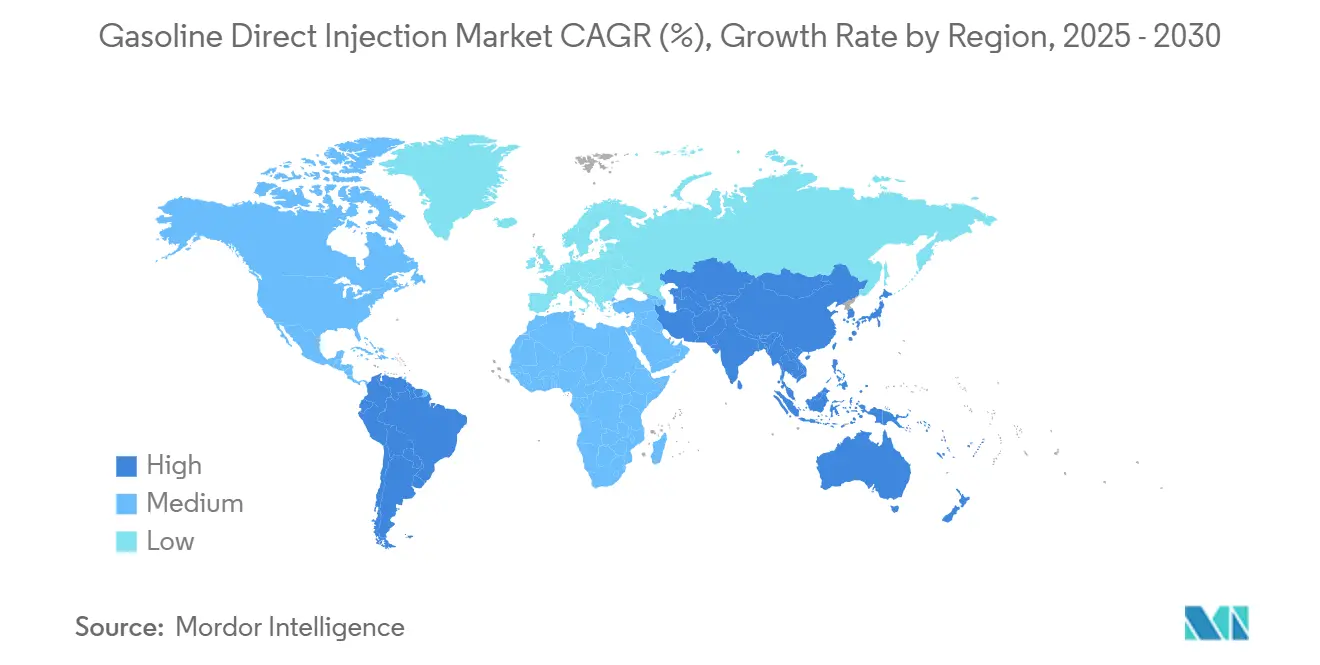

- Nach Region hielt die Asien-Pazifik-Region im Jahr 2024 einen Marktanteil von 38,23 % am Markt für Benzindirekteinspritzung und wird bis 2030 voraussichtlich eine CAGR von 7,66 % erzielen.

Globale Markttrends und Erkenntnisse zur Benzindirekteinspritzung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Emissionsvorschriften | +2.1% | Global, mit EU und China als Vorreiter | Mittelfristig (2–4 Jahre) |

| Motorverkleinerung durch OEMs | +1.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Produktion von Benzinfahrzeugen | +1.5% | Kernregion Asien-Pazifik, Ausweitung auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Integration der Benzindirekteinspritzung | +1.2% | Global, mit früher Einführung in Japan und der EU | Mittelfristig (2–4 Jahre) |

| Hochdruckeinspritzsysteme | +0.7% | Global, technologiegetriebene Einführung | Langfristig (≥ 4 Jahre) |

| Edge-Computing-Steuergeräte | +0.3% | Nordamerika und EU-Premiumsegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Emissions- und Kraftstoffverbrauchsnormen

Neue Partikelanzahl-Grenzwerte PN10 in Euro 7 und ähnliche CN7-Klauseln zwingen OEMs dazu, Brennräume neu zu gestalten, den Kraftstoffdruck auf über 350 bar zu erhöhen und Benzinpartikelfilter einzuführen[1]„Vorschlag für Euro-7-Normen,” Europäische Kommission, europa.EU . Schwefelreduzierungen von 50 ppm auf 10 ppm im BS6-Kraftstoff ermöglichen eine sauberere Einspritzung, erfordern jedoch eine Onboard-Diagnose, die die elektronische Komplexität erhöht. Diese Maßnahmen beschleunigen die Marktdurchdringung der Benzindirekteinspritzung in allen Hubraumklassen und schaffen eine Folgenachfrage nach Drucksensoren, hochfesten Kraftstoffverteilerleisten und Software-Kalibrierungsdienstleistungen.

Motorverkleinerung und Turboaufladung durch OEMs

Dank millisekundengenauer Einspritzzeitsteuerung erreichen oder übertreffen turboaufgeladene Reihen-3- und Reihen-4-Motoren die Leistung älterer V6-Motoren. Kias 2,5-Liter-T-GDI-Aggregat zielt auf einen minimalen thermischen Wirkungsgradgewinn und eine Leistungssteigerung von einem Zehntel ab und veranschaulicht, wie die Direkteinspritzung höheren Ladedruck ohne Klopfen unterstützt. BorgWarners elektrisch betätigte Wastegates ermöglichen eine Echtzeit-Ladedruckregelung, die mit den Injektorimpulsen synchronisiert wird, sodass verkleinerte Motoren die US-CAFE-Ziele erfüllen können, ohne die Fahrbarkeit zu beeinträchtigen.

Wachsende Produktion von Benzinfahrzeugen in der Asien-Pazifik-Region

China produzierte im Jahr 2024 über 31 Millionen Fahrzeuge, und selbst bei einer NEV-Durchdringung von zwei Fünfteln bleibt die absolute Produktion von Verbrennungsmotoren enorm und sichert Skaleneffekte für Benzindirekteinspritzungskomponenten. Die Einführung von BS6 in Indien förderte die Migration von der Mehrpunkteinspritzung zur Direkteinspritzung, um eine Reduzierung der NOx-Emissionen um ein Viertel zu erreichen, während Chinas Exportwachstum von zwei Fünfteln in der Asien-Pazifik-Region hergestellte Injektoren weltweit verbreitet. Inländische Marktführer BYD und Geely halten zu Hause drei Fünftel des Marktanteils und fördern lokalisierte Lieferketten, die die Lieferkosten um ein Zehntel gegenüber Importen senken.

Integration der Benzindirekteinspritzung in Hybridantriebe

Toyotas D-4S-Motoren kombinieren Saugrohr- und Direkteinspritzung, um Partikelemissionen um mehr als die Hälfte zu reduzieren und dabei einen thermischen Wirkungsgrad von zwei Fünfteln zu erreichen, was beweist, dass die Benzindirekteinspritzung die elektrische Unterstützung ergänzt[2]„Dynamic Force Engines Technical Guide,” Toyota Motor Corporation, Toyota. Global. Konzepte mit variablem Verdichtungsverhältnis steigern den Wirkungsgrad im WLTC-Zyklus um ein weiteres Viertel. Häufige Start-Stopp-Ereignisse in Hybridfahrzeugen erhöhen die Betriebszyklen von Injektoren und Pumpen und treiben die Nachfrage nach langlebigen Piezo-Stacks und selbstlernenden Steuergeräten an, die sich im laufenden Betrieb neu kalibrieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Elektrifizierung | -1.9% | Global, mit China und EU als Vorreiter | Mittelfristig (2–4 Jahre) |

| Hohe Kosten | -1.1% | Global, insbesondere preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Garantierisiko durch Kohlenstoffablagerungen an Einlassventilen | -0.8% | Global, Auswirkungen auf die Aftermarket-Nachfrage | Langfristig (≥ 4 Jahre) |

| Künftige PN-Vorschriften | -0.5% | EU und Regionen, die Euro-Normen folgen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Elektrifizierung von Personenkraftwagen

Der NEV-Anteil Chinas erreichte im Jahr 2024 fast die Hälfte, gestützt durch Subventionen von bis zu 2.800 USD pro Fahrzeug, was OEM-Kapital in Richtung Batterieprogramme umlenkt und die F&E-Budgets für Benzindirekteinspritzung einschränkt. Dennoch bleiben Verbrennungsmotoren in gewerblichen Flotten und preissensiblen Segmenten bestehen, was die negativen Auswirkungen abmildert. Überkapazitäten in Werken, die bei halber Auslastung betrieben werden, zwingen Tier-1-Zulieferer zur Konsolidierung oder Diversifizierung in hybridorientierte Kraftstoffmodule.

Hohe Kosten und Wartungskomplexität

Piezo-Injektoren kosten ein Vielfaches elektromagnetischer Bauarten und erfordern Toleranzen im Mikrometerbereich. Hochdruckpumpen mit mehr als 2.000 psi erfordern Sonderlegierungen, was die Materialkosten im Vergleich zu Saugrohreinspritzsystemen minimal erhöht. Spezialisierte Diagnosewerkzeuge und Technikerschulungen erhöhen die Gesamtbetriebskosten und verlangsamen die Einführung in Schwellenländern, wo Kraftstoffeinsparungen allein möglicherweise nicht die Servicekosten aufwiegen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Integrierte Präzision definiert Leistung neu

Kraftstoffinjektoren hielten im Jahr 2024 einen Marktanteil von 35,46 % am Markt für Benzindirekteinspritzung, was ihre Rolle als Schlüsselelement der Verbrennungsqualität widerspiegelt. Die Marktgröße der Benzindirekteinspritzung für Injektoren wird voraussichtlich wachsen, da OEMs den Schienendruck für die Euro-7-Konformität auf 350 bar erhöhen. Continentals 40-millionster Piezo-Injektor zeigt, wie Direktantriebsarchitekturen die Reaktionsverzögerung drastisch reduzieren und Sieben-Schuss-Strategien ermöglichen, die Rußvorläufer um ein Fünftel reduzieren. Sensoren werden bis 2030 eine CAGR von 7,61 % verzeichnen, angetrieben durch den Bedarf an Onboard-Diagnosen, die Druckwellen im Zylinder und Schwankungen des Schienendrucks erfassen.

Steuergeräte integrieren adaptive Algorithmen, während Hochdruckpumpen und Kraftstoffverteilerleisten oberflächengehärtete Stähle verwenden, um Ermüdung bei 3.000 psi standzuhalten. Boschs Closed-Loop-Schienenlösungen halten eine Stabilität von ±1 bar auch bei transienten Lastspitzen aufrecht. DENSOs i-ART-Plattform integriert Mikroprozessoren in Injektorkörper und erzeugt bei jedem Verbrennungszyklus zylinderindividuelle Trimmungsdaten.

Nach Motortyp: Motorverkleinerung treibt Dreizylindermomentum voran

Reihen-4-Motoren hielten im Jahr 2024 einen Marktanteil von 63,24 % am Markt für Benzindirekteinspritzung, was ihre Allgegenwärtigkeit in Kompakt- und Mittelklassefahrzeugen weltweit unterstreicht. Die Marktgröße der Benzindirekteinspritzung für Reihen-4-Blöcke bleibt aufgrund ausgewogener Kosten-Leistungs-Verhältnisse stabil. Dennoch führen Reihen-3-Motoren das Wachstum mit einer CAGR von 7,63 % an, da Turboaufladung und fortschrittliche Einspritzstrategien 140 PS aus Hubraumklassen unter 1,5 Litern ermöglichen, wie Hyundais 1,4-T-GDI-Kappa-Motor zeigt.

V6- und V8-Aggregate bleiben in Leistungs- und Luxusnischen bestehen und nutzen die durch Benzindirekteinspritzung ermöglichte Schichtladung bei geringer Last für Effizienzgewinne bei gleichzeitiger Spitzenleistung. Frühe Prototypen der Benzin-Kompressionszündung demonstrieren thermische Bremseffizienzen von über zwei Fünfteln, was auf weiteres Potenzial für Großbohrungsarchitekturen hindeutet. Der Wandel hin zu modularen Plattformen ermöglicht es OEMs, einheitliche Injektorfamilien von Reihen-3 bis V8 einzusetzen und so Skaleneffekte zu verbessern.

Nach Fahrzeugtyp: SUV-Nachfrage gestaltet Kalibrierungsprioritäten neu

SUVs und MUVs trugen im Jahr 2024 mit 38,71 % zum Marktanteil der Benzindirekteinspritzung bei und werden den Markt für Benzindirekteinspritzung bis 2030 mit einer CAGR von 7,59 % übertreffen. Diese schwereren Plattformen erfordern drehmomentreiche Kalibrierungen, die größere Hubraum-Benzindirekteinspritzungsmotoren mit Mild-Hybrid-Unterstützung kombinieren. Kias neuer 2,5-Liter-T-GDI zielt darauf ab, die Leistung um 12 % zu steigern, ohne den Kraftstoffverbrauch zu beeinträchtigen, und bedient mittelgroße SUVs, die die globalen Showrooms dominieren.

Limousinen und Schrägheckfahrzeuge profitieren am meisten von der Motorverkleinerung, die es OEMs ermöglicht, Flotten-CO₂-Ziele mit weniger Zylindern zu erreichen. Pick-up-Trucks und Vans führen die Benzindirekteinspritzung in einem gemäßigten Tempo ein, begrenzt durch Haltbarkeitserwartungen und höhere Vorabkosten. Dennoch deuten BorgWarners erneuerte Turboaufladungsverträge für leichte Nutzfahrzeuge auf anhaltende Investitionen in Benzinantriebe für nordamerikanische Nutzfahrzeugsegmente hin.

Nach Vertriebskanal: Servicekomplexität treibt Aftermarket-Potenzial voran

OEM-Installationen machten im Jahr 2024 77,63 % des Marktanteils der Benzindirekteinspritzung aus, was die Notwendigkeit einer Kalibrierung und Validierung auf Werksebene unterstreicht. Die dem OEM-Bereich zuzurechnende Marktgröße der Benzindirekteinspritzung bleibt beträchtlich, doch der Aftermarket verzeichnet eine CAGR von 7,65 %, da Fahrzeugflotten altern. Hochdruckdichtungen und Partikelfilter erfordern Austauschteile, die unabhängige Werkstätten zunehmend anbieten.

Valvolines landesweites GDI-Kohlenstoffreinigungsprogramm ist ein Beispiel für Aftermarket-Innovation. Für Fahrzeuge, die in staubigen Umgebungen betrieben werden, werden Intervalle bereits ab 8.000 km empfohlen. Werkzeugspezialisten wie ASNU liefern Injektorprüfstände, die 3.000-psi-Impulse verarbeiten können, und erweitern so die Serviceabdeckung. Der Wandel von aufgearbeiteten zu neuen Komponenten spiegelt die Mikrotoleranzen wider, die herkömmliche Aufarbeitungsmethoden ausschließen.

Geografische Analyse

Der Marktanteil der Asien-Pazifik-Region von 38,23 % am Markt für Benzindirekteinspritzung im Jahr 2024 unterstreicht ihre doppelte Dominanz als bedeutendster Produktionsstandort und am schnellsten wachsender Verbrauchermarkt. Selbst bei einer NEV-Durchdringung von zwei Fünfteln schafft Chinas Produktion von 31 Millionen Einheiten eine enorme installierte Basis, die Volumenverträge für regionale Injektor- und Pumpenhersteller sichert. Die Exporte steigen exponentiell an und erweitern den Versorgungseinfluss der Asien-Pazifik-Region auf Lateinamerika und Osteuropa, was eine CAGR-Prognose von 7,66 % bis 2030 untermauert.

Nordamerika setzt auf Technologien der Benzindirekteinspritzung, um den Verbraucherappetit nach SUVs und Trucks mit Kraftstoffverbrauchsvorschriften in Einklang zu bringen. Die Tier-3-Normen betonen die Partikelmasse statt der Partikelanzahl und prägen Kalibrierungsstrategien zur Reduzierung der Rußmasse, ohne universell Partikelfilter einzusetzen. BorgWarners langfristige Turboaufladungsverlängerungen bestätigen einen dauerhaften Fahrplan für Verbrennungsmotoren über 2028 hinaus.

Europas Vorreiterrolle bei der PN10-Gesetzgebung erzwingt die universelle Einführung von Benzinpartikelfiltern, was die Systemkosten erhöht, aber regionale Zulieferer an die Spitze der Sensorintegration und Software-Diagnose positioniert. Continentals Piezo-Injektor-Meilenstein aus seinem deutschen Werk demonstriert die Fertigungstiefe, die die Exportwettbewerbsfähigkeit unterstützt. Aufstrebende Regionen in Südamerika, dem Nahen Osten und Afrika integrieren die Benzindirekteinspritzung, da globale OEMs konforme Plattformen einführen, wobei die Einführungsraten mit Kraftstoffqualitätsverbesserungen und steuerlichen Anreizen für CO₂-ärmere Fahrzeuge verknüpft sind.

Wettbewerbslandschaft

Der Markt für Benzindirekteinspritzung weist ein mäßig konzentriertes Tier-1-Ökosystem auf. Bosch dominiert das Feld mit End-to-End-Lösungen und integriert Pumpen, Kraftstoffverteilerleisten, Injektoren und Steuergeräte in einer einzigen Kalibrierungssuite. Continental nutzt seine Fertigungskapazität – 40 Millionen produzierte Piezo-Injektoren – um Legacy- und Direktantriebseinheiten der nächsten Generation zu liefern, die hydraulische Dämpfung für 90-µs-Nadelreaktionen eliminieren. DENSO differenziert sich mit i-ART-Closed-Loop-Injektoren, die sich bei jedem Verbrennungsereignis selbst anpassen und eine engere Emissionskonformität ohne zusätzliche Steuergerätezyklen ermöglichen[3]„i-ART-Kraftstoffeinspritzsystem – Übersicht,” DENSO Corporation, denso.com .

Der aufkommende Wettbewerb konzentriert sich auf fortschrittliche Sensormodule und Over-the-Air-Aktualisierungsarchitekturen. Traditionelle Maschinenbauunternehmen kooperieren mit Halbleiterspezialisten, um Edge-KI zu integrieren, die Verbrennungsanomalien vorhersagt und Garantierisiken reduziert.

Aftermarket-Serviceinnovationen bilden eine weitere Wettbewerbsachse: Valvolines nationales Reinigungsnetzwerk und die Übernahme von VaporWorx durch The Aeromotive Group erweitern wiederkehrende Einnahmequellen, indem sie Wartungsprobleme angehen, die Hochdruckkraftstoffsystemen inhärent sind. Euro-7-Klauseln gegen Manipulation erheben die Softwaresicherheit zu einem Tier-1-Differenzierungsmerkmal und belohnen Zulieferer mit robusten Cyber-Abwehrrahmen.

Marktführer der Benzindirekteinspritzungsbranche

Robert Bosch GmbH

Denso Corporation

Continental AG

Aptiv PLC

Magneti Marelli S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Kia stellte einen 2,5-Liter-Turbomotor T-GDI vor, der auf einen thermischen Wirkungsgradgewinn von 5 % und eine Leistungssteigerung von 12 % abzielt. Er ist für Hybridfahrzeuge, Fahrzeuge mit Verbrennungsmotor und Range-Extender-Generatoren vorgesehen.

- Februar 2025: BorgWarner verlängerte Wastegate-Turboaufladungsverträge mit einem großen nordamerikanischen OEM bis 2028 und integrierte elektrisch betätigte Systeme für mittelgroße Benzinmotoren.

- Februar 2025: The Aeromotive Group übernahm VaporWorx, um sein Aftermarket-Kraftstoffversorgungsportfolio mit elektronischen Kraftstoffregelsystemen zu erweitern, und behielt Gründer Carl Casanova als Entwicklungsleiter.

Globaler Berichtsumfang des Marktes für Benzindirekteinspritzung

| Kraftstoffinjektoren |

| Motorsteuergeräte (ECUs) |

| Sensoren |

| Kraftstoffpumpen |

| Kraftstoffverteilerleisten |

| Reihen-3 (I3) |

| Reihen-4 (I4) |

| V6 |

| V8 |

| Schrägheck |

| Limousine |

| SUVs/MUVs |

| Van |

| Pick-up-Truck |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Kraftstoffinjektoren | |

| Motorsteuergeräte (ECUs) | ||

| Sensoren | ||

| Kraftstoffpumpen | ||

| Kraftstoffverteilerleisten | ||

| Nach Motortyp | Reihen-3 (I3) | |

| Reihen-4 (I4) | ||

| V6 | ||

| V8 | ||

| Nach Fahrzeugtyp | Schrägheck | |

| Limousine | ||

| SUVs/MUVs | ||

| Van | ||

| Pick-up-Truck | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Benzindirekteinspritzung im Jahr 2025?

Die Marktgröße der Benzindirekteinspritzung beträgt im Jahr 2025 9,46 Milliarden USD und wird bis 2030 voraussichtlich 13,64 Milliarden USD erreichen.

Welche Region dominiert die Nachfrage nach Benzindirekteinspritzungskomponenten?

Die Asien-Pazifik-Region führt mit einem Anteil von 38,23 % im Jahr 2024, gestützt durch Chinas Fahrzeugproduktion von 31 Millionen Einheiten und einer regionalen CAGR-Prognose von 7,66 %.

Welche Motorkonfiguration mit Benzindirekteinspritzung wächst am schnellsten?

Reihen-3-Motoren verzeichnen das höchste Wachstum mit einer CAGR von 7,63 %, da Turboaufladung und Direkteinspritzung eine aggressive Motorverkleinerung ermöglichen.

Warum sind Sensoren die am schnellsten wachsende Komponentenkategorie der Benzindirekteinspritzung?

Sensoren verzeichnen eine CAGR von 7,61 %, da Euro-7 und ähnliche Vorschriften eine präzise Überwachung des Zylinderdrucks und des Schienendrucks zur Steuerung der Partikelemissionen erfordern.

Wie wirkt sich die Elektrifizierung auf die Zukunft der Benzindirekteinspritzung aus?

Die schnelle Einführung von Elektrofahrzeugen reduziert das Wachstum der Benzindirekteinspritzung um −1,9 Prozentpunkte bei der prognostizierten CAGR, doch Hybridantriebe sind weiterhin auf fortschrittliche Direkteinspritzungsmotoren für Effizienzgewinne angewiesen.

Seite zuletzt aktualisiert am: