Taille et Part du Marché des Injecteurs de Buse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

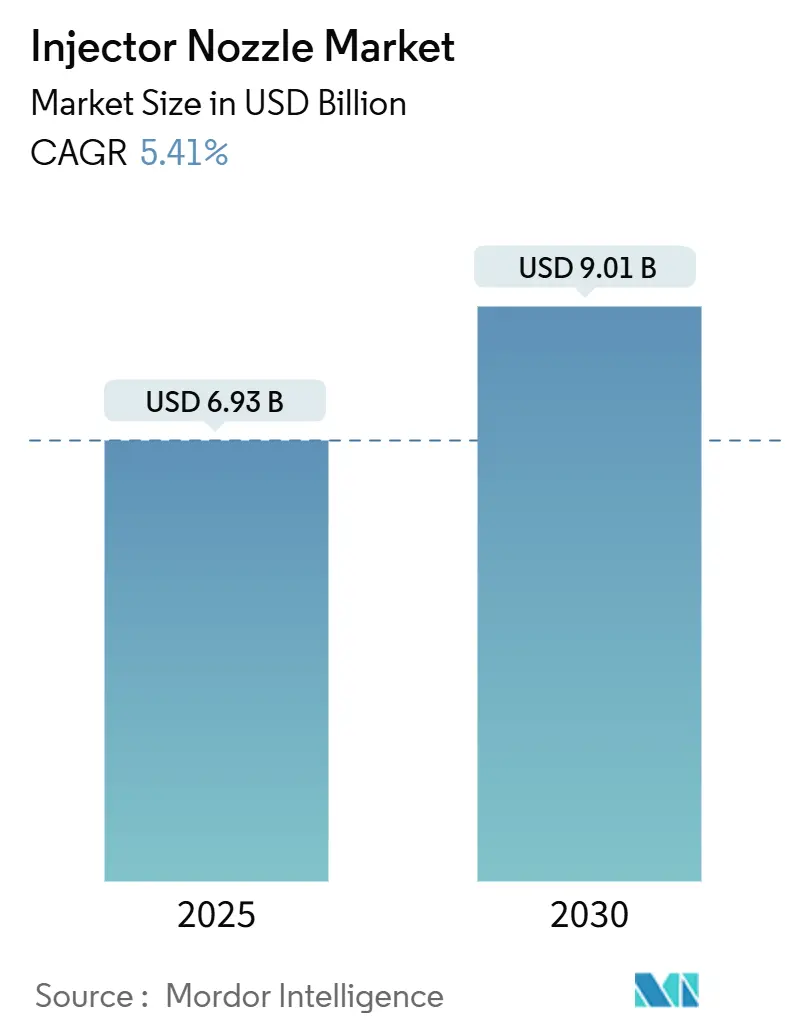

| Taille du Marché (2025) | 6.93 Milliards de dollars |

| Taille du Marché (2030) | 9.01 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.41% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Injecteurs de Buse par Mordor Intelligence

La taille du marché des injecteurs de buse est évaluée à 6,93 milliards USD en 2025 et devrait atteindre 9,01 milliards USD d'ici 2030, avec une expansion à un CAGR de 5,41 % sur la période 2025-2030. La forte demande de moteurs à combustion interne dans les véhicules commerciaux, le renforcement des normes d'émissions et l'essor des moteurs à double carburant hydrogène soutiennent cette trajectoire de croissance. Des réglementations plus strictes sur les émissions à l'échappement en Europe et en Chine ont orienté l'attention des équipementiers vers des plateformes d'injection directe d'essence (GDI) haute pression nécessitant des buses multi-trous usinées avec précision. Les injecteurs à définition logicielle avec calibration à distance gagnent du terrain, transformant le composant en un sous-système connecté. Parallèlement, les vents contraires de l'électrification limitent les volumes dans les petits véhicules urbains, mais les flottes de poids lourds continuent de privilégier les solutions diesel avancées et les solutions hydrogène émergentes, amortissant la demande globale.

Principaux Enseignements du Rapport

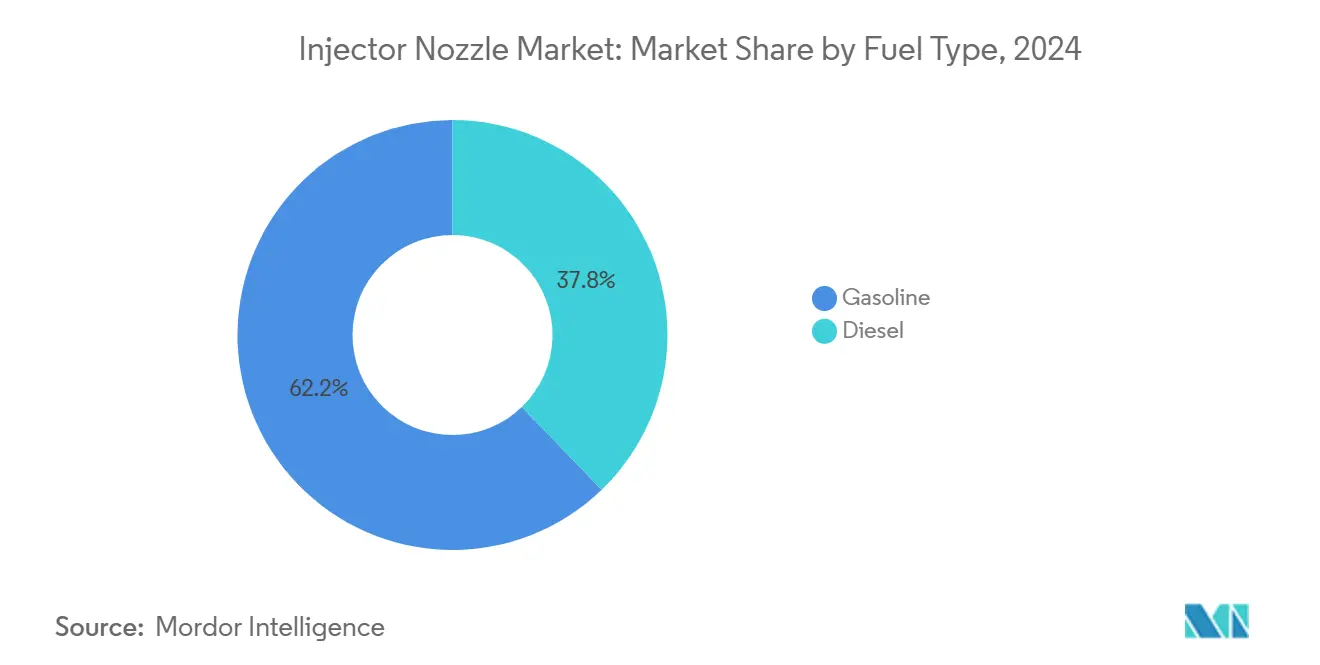

- Par type de carburant, l'essence a dominé avec 62,19 % de la part du marché des injecteurs de buse en 2024 ; le diesel devrait afficher le CAGR le plus rapide de 5,93 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières représentaient 71,87 % de la taille du marché des injecteurs de buse en 2024, et les véhicules utilitaires légers progressent à un CAGR de 6,84 % jusqu'en 2030.

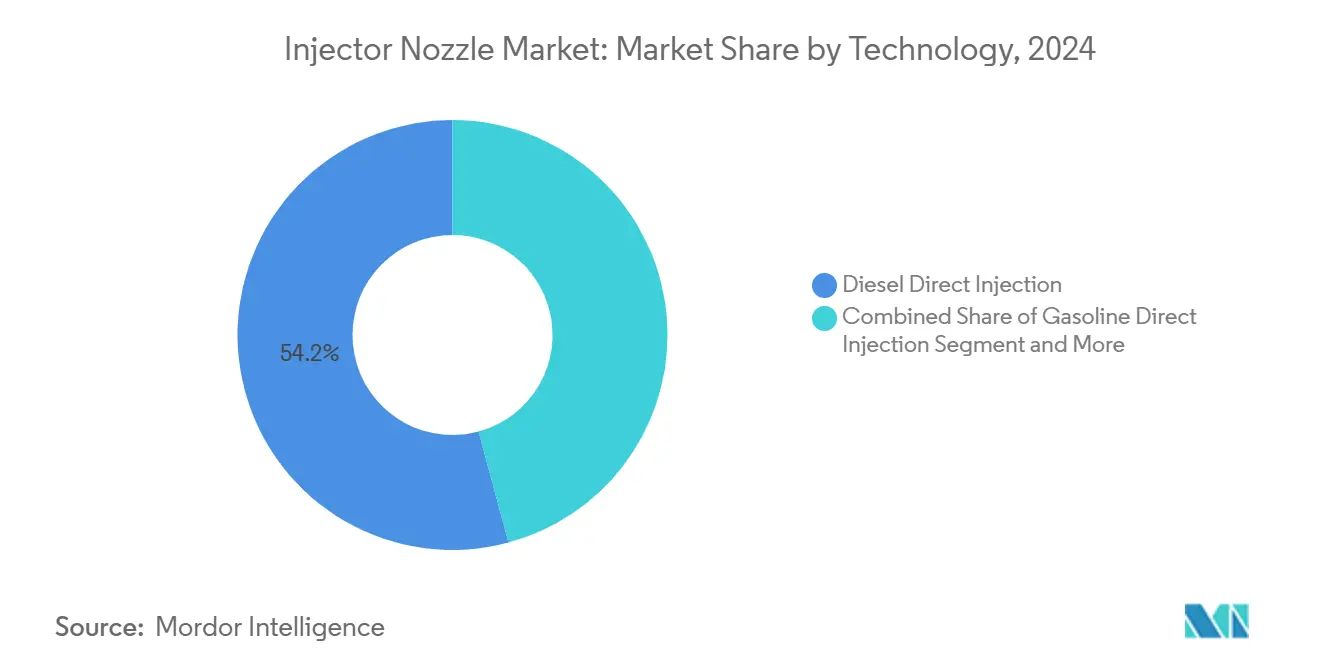

- Par technologie, l'injection directe diesel a capturé 54,16 % de la taille du marché des injecteurs de buse en 2024, tandis que l'injection directe d'essence enregistre le CAGR le plus élevé de 7,27 % jusqu'en 2030.

- Par type de buse, les conceptions multi-trous détenaient 46,12 % de la taille du marché des injecteurs de buse en 2024 et croissent à un CAGR de 6,37 % jusqu'en 2030.

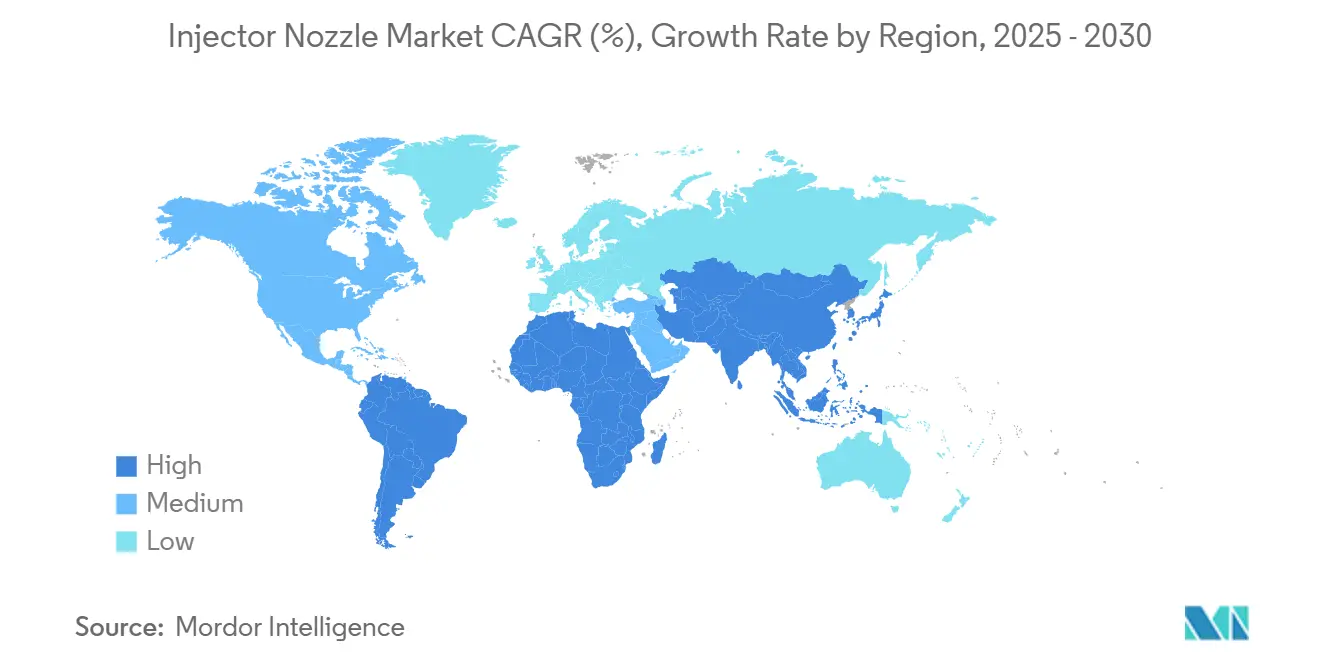

- Par géographie, l'Asie-Pacifique a dominé avec 48,23 % de la part du marché des injecteurs de buse en 2024 ; l'Amérique du Sud devrait afficher le CAGR le plus rapide de 7,46 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Injecteurs de Buse

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Normes Strictes d'Émissions à l'Échappement et d'Émissions Évaporatives | +1.8% | UE, Chine | Court Terme (≤ 2 Ans) |

| Transition Rapide des Équipementiers vers les Plateformes d'Injection Directe d'Essence | +1.5% | Asie-Pacifique, Europe | Moyen Terme (2-4 Ans) |

| Moteurs Turbo Downsizés Exigeant des Buses Multi-Trous Haute Pression | +1.2% | Europe, Amérique du Nord | Moyen Terme (2-4 Ans) |

| Pilotes d'Injecteurs à Définition Logicielle des Équipementiers Permettant le Réglage du Débit à Distance | +0.8% | Amérique du Nord, UE | Long Terme (≥ 4 Ans) |

| Essor des Retrofits à Double Carburant Hydrogène pour les Camions Lourds | +0.7% | Europe, Chine, Amérique du Nord | Moyen Terme (2-4 Ans) |

| Buses Métalliques Imprimées en 3D Réduisant le Délai de Prototypage de 60 % | +0.6% | Pôles Mondiaux de R&D | Long Terme (≥ 4 Ans) |

| Source: Mordor Intelligence | |||

Normes Strictes d'Émissions à l'Échappement et d'Émissions Évaporatives

Les réglementations Euro 7 introduisent des limites de nombre de particules PN10 (particules >10 nanomètres) qui exigent des systèmes d'injection capables d'atteindre une atomisation quasi parfaite du carburant pour minimiser la formation de particules lors de la combustion[1]"La Commission propose de nouvelles normes Euro 7 pour réduire les émissions polluantes des véhicules et améliorer la qualité de l'air," Commission européenne, europa.eu.. Ce changement réglementaire pousse les équipementiers au-delà de la conformité PN23 traditionnelle vers un contrôle ultra-fin des particules, créant une demande pour des buses multi-trous avec des schémas de pulvérisation optimisés et des pressions d'injection dépassant 350 bar. La mise en œuvre par la Chine des normes China VI-B avec des périodes de garantie prolongées transfère le risque de conformité aux émissions aux fournisseurs de rang 1, contraignant les fabricants de systèmes d'injection à investir dans des conceptions plus robustes et des processus d'assurance qualité. L'effet de cascade réglementaire s'étend aux marchés émergents où l'adoption des normes Euro 4 et Euro 5 s'accélère, élargissant le marché adressable pour les technologies d'injection de précision précédemment réservées aux applications haut de gamme.

Transition Rapide des Équipementiers vers les Plateformes d'Injection Directe d'Essence

L'expansion par Toyota de sa famille de moteurs turbocompressés Dynamic Force 2,0 litres et le déploiement par Hyundai du turbo GDi Smartstream 1,0 litre sur les plateformes de véhicules compacts démontrent comment les grands équipementiers privilégient l'injection directe pour les gains d'économie de carburant. Le moteur EA888 Evo 5 du Groupe Volkswagen atteint une pression d'injection de 500 bar, représentant une augmentation de 67 % par rapport aux générations précédentes, tandis que Mercedes-Benz intègre des injecteurs piézoélectriques dans toute sa gamme de moteurs M254 pour permettre des stratégies d'injection multiple précises. Cette course aux armements technologique crée une demande différenciée pour des rampes de carburant haute pression, des embouts de buse usinés avec précision et des électroniques de commande avancées capables de gérer le calage de l'injection avec des tolérances de l'ordre de la microseconde. La transition bénéficie particulièrement aux fournisseurs capables d'intégrer des technologies de capteurs directement dans les corps d'injecteurs, permettant un retour d'information en temps réel pour des stratégies d'injection adaptatives.

Moteurs Turbo Downsizés Exigeant des Buses Multi-Trous Haute Pression

Les stratégies de downsizing des moteurs qui maintiennent la puissance tout en améliorant l'économie de carburant créent des conditions de fonctionnement extrêmes nécessitant que les systèmes d'injection délivrent un dosage précis du carburant sous des pressions de suralimentation variables et des températures de chambre de combustion variables. Les conceptions de buses multi-trous avec 6 à 8 trous optimisent la distribution du carburant dans les chambres de combustion downsizées, tandis que les stratégies d'injection guidée par pulvérisation minimisent le mouillage des parois qui provoque des émissions de particules. Les techniques de fabrication avancées permettent des diamètres de trous inférieurs à 150 micromètres avec une correspondance de débit précise entre les trous, essentielle pour maintenir la stabilité de la combustion sur toute la plage de fonctionnement élargie du moteur. La tendance vers les systèmes hybrides légers 48 volts complexifie davantage les exigences en imposant aux systèmes d'injection de s'adapter rapidement aux cycles de démarrage-arrêt du moteur et aux événements de freinage régénératif.

Essor des Retrofits à Double Carburant Hydrogène pour les Camions Lourds

Le programme moteur hydrogène de Bosch vise une opportunité de marché de 1 milliard USD d'ici 2030[2]"Bosch mise sur les innovations, les partenariats et les acquisitions – la réduction des coûts reste au centre des préoccupations," Bosch, bosch-presse.de., avec des commandes de production de grands équipementiers de camions en Europe, en Chine et en Amérique du Nord pour les variantes d'injection d'hydrogène à port et directe. Le moteur hydrogène X15H 15 litres de Cummins et la collaboration de Volvo avec Westport Fuel Systems démontrent comment les fabricants de groupes motopropulseurs établis adaptent leur expertise en injection existante aux applications hydrogène. Les systèmes d'injection d'hydrogène nécessitent des matériaux spécialisés et des technologies d'étanchéité pour gérer les propriétés uniques de l'hydrogène, notamment sa tendance à provoquer une fragilisation par l'hydrogène dans les composants en acier conventionnel. Le marché du retrofit bénéficie particulièrement aux fournisseurs capables d'adapter l'infrastructure d'injection diesel existante pour la compatibilité avec l'hydrogène, réduisant les besoins en capital pour les opérateurs de flottes en transition vers des carburants neutres en carbone.

Analyse de l'Impact des Freins*

| Frein | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénétration Accélérée des Véhicules Électriques à Batterie dans les Segments des Bus Urbains et des Entrées de Gamme | -1.4% | Europe, Chine | Court Terme (≤ 2 Ans) |

| Coût Élevé des Outillages pour les Systèmes Piézoélectriques et Ultra-Haute Pression | -1.2% | Mondial | Moyen Terme (2-4 Ans) |

| Renforcement des Règles de Nombre de Particules de l'UE Imposant des Post-Traitements Coûteux | -0.9% | Europe | Moyen Terme (2-4 Ans) |

| Extension de la Période de Garantie China VI-B Transférant le Risque aux Fournisseurs | -0.8% | Chine | Court Terme (≤ 2 Ans) |

| Source: Mordor Intelligence | |||

Pénétration Accélérée des Véhicules Électriques à Batterie dans les Segments des Bus Urbains et des Voitures d'Entrée de Gamme

La pénétration des véhicules à nouvelles énergies en Chine a atteint 55,1 % des ventes intérieures de voitures particulières en août 2025, les véhicules purement électriques représentant la majorité de cette transition[3]"La guerre des prix dans l'automobile chinoise se poursuit malgré le durcissement réglementaire," Nikkei Asia, kr-asia.com.. Les programmes d'électrification des bus urbains dans les grandes villes européennes éliminent des milliers de systèmes d'injection diesel chaque année, tandis que les modèles de véhicules électriques d'entrée de gamme comme les offres de BYD à moins de 15 000 USD concurrencent directement les véhicules à moteur à combustion interne traditionnels qui nécessiteraient autrement des systèmes d'injection de carburant. Le frein impacte particulièrement les fournisseurs axés sur les applications à fort volume et sensibles aux coûts où les groupes motopropulseurs électriques atteignent la parité de prix avec les moteurs conventionnels. Cependant, la transition crée des opportunités dans les applications hybrides où les systèmes d'injection doivent s'intégrer aux systèmes d'entraînement électrique, exigeant de nouvelles stratégies de commande et spécifications de composants.

Coût Élevé des Outillages pour les Systèmes Piézoélectriques et Ultra-Haute Pression

La fabrication d'injecteurs piézoélectriques nécessite des équipements de traitement céramique spécialisés et des capacités d'assemblage de précision pouvant dépasser 50 millions USD pour des lignes de production complètes, créant des barrières pour les fournisseurs plus petits et limitant la participation au marché aux entreprises de rang 1 établies. Le développement de systèmes de carburant ultra-haute pression exige une infrastructure de test étendue pour valider la durabilité des composants sous des pressions approchant 500 bar, tandis que les tests de conformité réglementaire pour les nouvelles technologies d'injection peuvent prolonger les délais de développement de 18 à 24 mois. Ces exigences en intensité capitalistique favorisent la consolidation parmi les fournisseurs de systèmes d'injection tout en limitant potentiellement l'innovation des fabricants plus petits et spécialisés qui manquent des ressources nécessaires pour des investissements complets en outillage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Carburant : La Croissance du Diesel Dépasse Celle de l'Essence Malgré une Base Plus Petite

Les systèmes d'injection diesel représentent 37,81 % de part de marché en 2024 mais démontrent une dynamique de croissance supérieure à un CAGR de 5,93 % jusqu'en 2030, dépassant l'expansion de 5,41 % de l'essence malgré la position dominante de 62,19 % de l'essence sur le marché. Cette dynamique contre-intuitive reflète la résilience du diesel dans les applications de véhicules commerciaux où l'électrification fait face à des contraintes d'autonomie et de charge utile, notamment dans le transport longue distance et les segments des équipements de construction. Les applications de poids lourds adoptent de plus en plus des systèmes à rampe commune fonctionnant à des pressions dépassant 2 500 bar, nécessitant des buses conçues avec précision capables de multiples événements d'injection par cycle de combustion.

Les systèmes d'injection à essence bénéficient de l'adoption généralisée de la GDI sur les plateformes de voitures particulières, mais font face à des vents contraires liés à la pénétration accélérée des véhicules électriques dans les segments de mobilité urbaine. L'évolution du segment essence vers l'actionnement piézoélectrique et les stratégies d'injection à définition logicielle crée une migration de valeur vers des composants de spécification plus élevée, compensant partiellement les baisses de volume dans les applications d'entrée de gamme. La compatibilité avec les carburants alternatifs émergents, notamment les e-carburants synthétiques et les mélanges d'hydrogène, positionne les systèmes d'injection diesel et essence pour une pertinence prolongée dans les applications de carburants neutres en carbone.

Par Type de Véhicule : Les Segments Commerciaux Stimulent la Croissance Malgré la Dominance des Voitures Particulières

Les voitures particulières représentaient 71,87 % de part de marché en 2024, tandis que les véhicules utilitaires légers sont apparus comme le segment à la croissance la plus rapide avec un CAGR de 6,84 % jusqu'en 2030, dépassant significativement le taux de croissance des voitures particulières. Cette divergence reflète l'adoption plus lente des véhicules électriques par les opérateurs de véhicules commerciaux en raison des considérations de coût total de possession, créant une demande soutenue pour des systèmes d'injection avancés dans les applications de livraison, de service et d'utilité. Les véhicules utilitaires moyens et lourds maintiennent une demande stable pour les systèmes d'injection diesel haute pression. Dans le même temps, les bus et autocars bénéficient de programmes de retrofit à double carburant hydrogène qui prolongent la durée de vie opérationnelle des groupes motopropulseurs à combustion interne.

La grande part de marché du segment des voitures particulières masque des changements internes significatifs vers des groupes motopropulseurs hybrides nécessitant des systèmes d'injection capables d'une intégration transparente avec les composants d'entraînement électrique. Les systèmes d'aide à la conduite avancés et les architectures de véhicules connectés stimulent la demande de systèmes d'injection avec des capteurs intégrés et des capacités de communication, transformant les composants mécaniques traditionnels en sous-systèmes de véhicules intégrés. Les applications de véhicules commerciaux valorisent particulièrement la durabilité et la maintenabilité des systèmes d'injection, créant des exigences différenciées pour les composants conçus pour des intervalles de service d'un million de kilomètres et des environnements d'exploitation difficiles.

Par Technologie : L'Accélération de la GDI Défie le Leadership de l'Injection Directe Diesel

L'injection directe diesel détient actuellement une part de marché de 54,16 %, tandis que la technologie d'injection directe d'essence s'accélère à un CAGR de 7,27 % jusqu'en 2030, la positionnant pour défier la domination du diesel d'ici la fin de la période de prévision. Cette transition technologique reflète les stratégies des équipementiers visant à maximiser l'économie de carburant des moteurs downsizés tout en répondant à des normes d'émissions de plus en plus strictes grâce à un dosage précis du carburant et un contrôle de la combustion. Les systèmes GDI avancés intègrent des stratégies d'injection guidée par pulvérisation et des buses multi-trous fonctionnant à des pressions approchant 500 bar, rivalisant avec les spécifications des systèmes diesel.

L'injection de carburant à port d'essence maintient sa pertinence dans les applications sensibles aux coûts et les groupes motopropulseurs hybrides où la simplicité et la fiabilité l'emportent sur les considérations d'efficacité maximale. La maturité de la technologie permet aux fabricants d'atteindre des prix extrêmement compétitifs tout en répondant aux exigences d'émissions de base sur les marchés où la conformité Euro 6 est suffisante. Les systèmes d'injection directe diesel évoluent vers des pressions encore plus élevées et des stratégies d'injection plus sophistiquées, notamment des concepts d'injection de carburant canalisée qui optimisent le mélange carburant-air dans des modes de combustion avancés conçus pour la compatibilité avec les carburants neutres en carbone.

Par Type de Buse : La Dominance des Multi-Trous Reflète les Exigences de Performance

Les buses multi-trous capturent 46,12 % de part de marché en 2024 tout en maintenant le taux de croissance le plus élevé du segment à un CAGR de 6,37 %, reflétant leurs capacités supérieures d'atomisation du carburant essentielles pour répondre aux réglementations Euro 7 sur le nombre de particules PN10. Ces conceptions intègrent généralement 6 à 8 trous usinés avec précision avec des diamètres inférieurs à 150 micromètres, permettant des schémas de pulvérisation optimisés pour des géométries spécifiques de chambre de combustion et des stratégies d'injection. Les techniques de fabrication avancées, notamment le perçage laser et l'usinage par électroérosion, atteignent une variation de débit trou à trou inférieure à 2 %, essentielle pour maintenir la stabilité de la combustion dans toutes les conditions de fonctionnement.

Les buses à pointeau conservent leur importance dans les applications nécessitant des schémas de pulvérisation variables et un fonctionnement robuste dans des environnements de carburant contaminé, notamment dans les applications hors route et marines où la qualité du carburant varie significativement. Les conceptions à trou unique servent des applications spécialisées notamment les stratégies d'injection pilote et les tests de compatibilité avec les carburants alternatifs, tandis que les configurations pintaux offrent des solutions de compromis pour les applications nécessitant à la fois performance et optimisation des coûts. L'évolution du type de buse vers la fabrication additive permet un prototypage rapide et une personnalisation pour des applications moteur spécifiques, réduisant les délais de développement jusqu'à 60 % par rapport aux procédés d'usinage conventionnels.

Analyse Géographique

L'Asie-Pacifique représentait 48,23 % des revenus mondiaux en 2024. Les ventes de véhicules légers en Chine en août 2025 ont atteint 2,54 millions d'unités, reflétant une croissance de 16,5 % en glissement annuel même si la part des véhicules à nouvelles énergies a dépassé 55 %. Le passage de l'Inde aux normes Bharat Stage VI et les mandats de mélange d'éthanol stimulent une nouvelle demande d'injecteurs à essence robustes. Le Japon et la Corée du Sud ancrent la fabrication de haute précision des buses piézoélectriques et fournissent des volumes d'exportation significatifs dans toutes les régions.

L'Amérique du Sud est le territoire à la croissance la plus rapide avec un CAGR de 7,46 %. Les programmes de carburant flex au Brésil nécessitent des injecteurs tolérants aux ratios d'éthanol variables, tandis que la production de pickups en Argentine soutient la demande de composants diesel haute pression.

L'Europe et l'Amérique du Nord présentent des tableaux contrastés : des propositions Euro 7 et EPA plus strictes poussent l'innovation technologique — GDI 500 bar et concepts diesel réducteurs de NOx — mais des objectifs d'électrification agressifs limitent les volumes à long terme. Le Moyen-Orient et l'Afrique tirent parti des investissements en infrastructure pour la demande de camions commerciaux, bien que la volatilité des devises ajoute un risque pour les fournisseurs. Dans l'ensemble, les dynamiques régionales soulignent le pivot du secteur des injecteurs de buse d'un volume pur vers des niches riches en valeur et pilotées par la réglementation.

Paysage Concurrentiel

L'offre mondiale est modérément concentrée. Bosch, Denso et Continental ont expédié près de la moitié des injecteurs de buse en 2024 et s'efforcent de commercialiser des systèmes compatibles avec l'hydrogène. Bosch vise 5 milliards USD de revenus liés à l'hydrogène d'ici 2030 et a sécurisé cinq programmes de moteurs pour camions lourds sur trois continents. Continental a élargi son catalogue de pièces de rechange en 2025, pariant sur des besoins soutenus d'entretien des moteurs à combustion interne à mesure que les flottes mondiales vieillissent.

L'alliance de Denso avec les semi-conducteurs de ROHM intègre l'électronique de puissance dans les modules de commande des injecteurs, réduisant la latence et améliorant la précision de la pulvérisation. Les concurrents émergents utilisent la fabrication additive pour cibler des niches à faible volume et haute personnalisation telles que le sport automobile et les applications hors route. Le champ de bataille concurrentiel se déplace de l'excellence mécanique seule vers l'intégration complète du système, mêlant matériel, logiciel embarqué et analytique en nuage.

Les équipementiers attribuent de plus en plus des contrats de modules à long terme qui regroupent injecteurs, pompes, rampes et logique de commande. Les fournisseurs capables d'assurer des services sur le cycle de vie — couvrant la calibration, les diagnostics en temps réel et les mises à jour à distance — obtiennent des flux de revenus plus stables et des marges plus élevées. Les nouveaux entrants sur le marché qui manquent d'actifs de validation à grande échelle à 500 bar font face à des barrières élevées, orientant les opportunités vers l'innovation collaborative ou la spécialisation de niche.

Leaders du Secteur des Injecteurs de Buse

Robert Bosch GmbH

Denso Corporation

Continental AG

Delphi Technologies (Phinia)

Magneti Marelli S.p.A

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2024 : Continental a lancé une expansion majeure de sa gamme de produits de rechange, incluant des pompes à carburant haute pression en première introduction sur le marché de la rechange, élargissant les offres de gestion moteur avec environ 700 nouveaux numéros de pièces pour augmenter la couverture de 50 % en moyenne. L'initiative tire parti des 20 ans d'expérience de Continental et des 200 millions de capteurs/unités de commande fournis pour capter la demande croissante de composants d'injection de précision sur le marché de la rechange.

- Janvier 2024 : Bosch a annoncé le développement d'un moteur à combustion interne à hydrogène pour le transport de marchandises lourd au CES 2024, avec des variantes d'injection à port et directe dont le lancement était prévu plus tard en 2024. L'entreprise a positionné cette double approche en poursuivant l'électrification tout en développant des technologies hydrogène couvrant la production, l'infrastructure d'approvisionnement et les composants.

Portée du Rapport Mondial sur le Marché des Injecteurs de Buse

| Diesel |

| Essence |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Utilitaires Moyens et Lourds |

| Bus et Autocars |

| Injection de Carburant à Port d'Essence |

| Injection Directe d'Essence |

| Injection Directe Diesel |

| Pointeau |

| Multi-trous |

| Pintaux |

| Trou Unique |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Carburant | Diesel | |

| Essence | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Utilitaires Légers | ||

| Véhicules Utilitaires Moyens et Lourds | ||

| Bus et Autocars | ||

| Par Technologie | Injection de Carburant à Port d'Essence | |

| Injection Directe d'Essence | ||

| Injection Directe Diesel | ||

| Par Type de Buse | Pointeau | |

| Multi-trous | ||

| Pintaux | ||

| Trou Unique | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des injecteurs de buse ?

La taille du marché des injecteurs de buse s'élève à 6,93 milliards USD en 2025.

À quelle vitesse le marché des injecteurs de buse devrait-il croître ?

Il devrait s'étendre à un CAGR de 5,41 % entre 2025 et 2030.

Quel type de carburant présente le plus fort potentiel de croissance ?

Les systèmes d'injection diesel afficheront le CAGR le plus rapide de 5,93 % en raison de la demande des poids lourds et du double carburant hydrogène.

Pourquoi les buses d'injecteur multi-trous gagnent-elles en popularité ?

Les conceptions multi-trous atteignent une atomisation supérieure nécessaire pour les limites PN10 Euro 7 et affichent le CAGR le plus élevé de 6,37 %.

Quelle région mène la demande mondiale d'injecteurs de buse ?

L'Asie-Pacifique est restée le plus grand marché avec une part de 48,23 % en 2024, portée par la Chine et l'Inde.

Comment l'hydrogène influence-t-il le développement des injecteurs de buse ?

Les fournisseurs de rang 1 lancent des buses compatibles avec l'hydrogène pour les camions lourds, ouvrant un nouveau flux de revenus de plusieurs milliards de dollars d'ici 2030.

Dernière mise à jour de la page le: