Taille et part de marché des instruments analytiques dans les sciences de la vie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 22.01 Milliards de dollars |

| Taille du Marché (2031) | 31.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des instruments analytiques dans les sciences de la vie par Mordor Intelligence

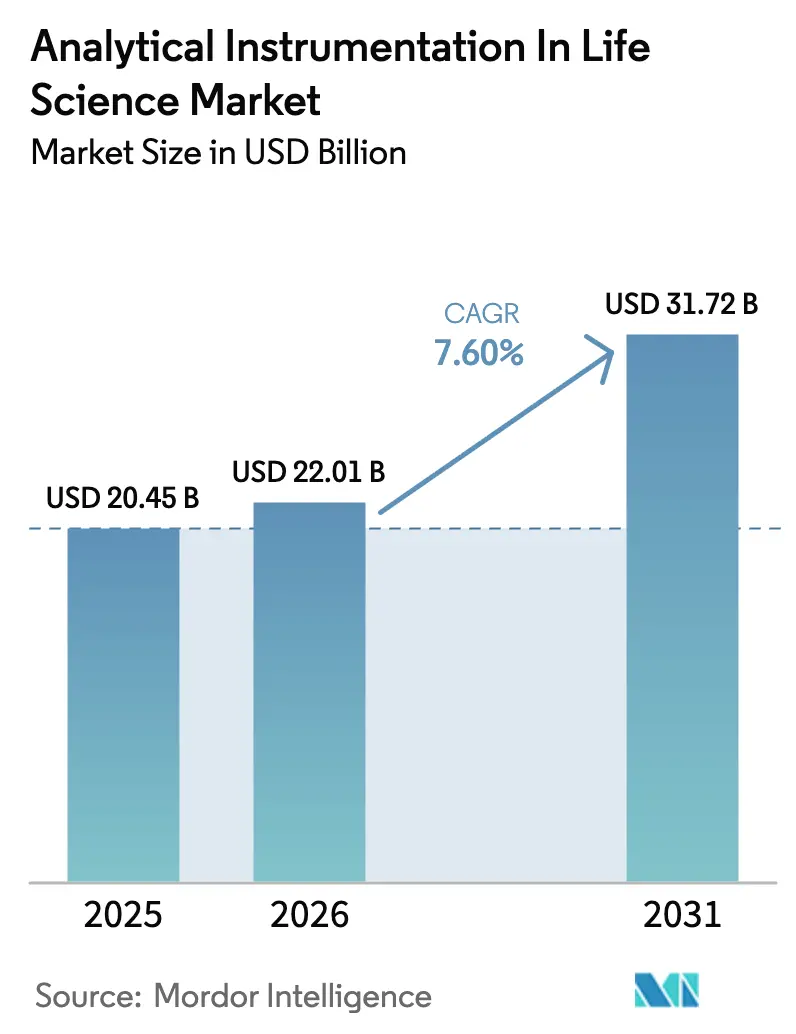

La taille du marché des instruments analytiques dans les sciences de la vie devrait passer de 20,45 milliards USD en 2025 à 22,01 milliards USD en 2026 et devrait atteindre 31,72 milliards USD d'ici 2031, à un TCAC de 7,60 % sur la période 2026-2031. Le développement accru des produits biologiques, des exigences réglementaires plus strictes en matière de contrôle des procédés en temps réel et l'accélération des programmes de médecine de précision constituent les principaux moteurs de cette expansion.[1]FDA, "Contenu et examen des informations CMC pour les IND de thérapie cellulaire somatique humaine," fda.gov La demande croissante de spectrométrie de masse haute résolution, les innovations en chromatographie qui soutiennent la fabrication en continu et l'analyse de données assistée par intelligence artificielle continuent d'élargir le champ d'application des instruments de nouvelle génération. La région Asie-Pacifique enregistre la progression la plus rapide, les CDMO régionaux standardisant le criblage à haut débit, tandis que l'Amérique du Nord capitalise sur son infrastructure de R&D établie pour maintenir son leadership en valeur.[2]ISPE, "Naviguer dans le paysage pharmaceutique Asie-Pacifique pour un impact mondial," ispe.org L'activité concurrentielle est caractérisée par des acquisitions visant à regrouper instruments, logiciels et consommables en solutions de flux de travail intégrées.

Principaux enseignements du rapport

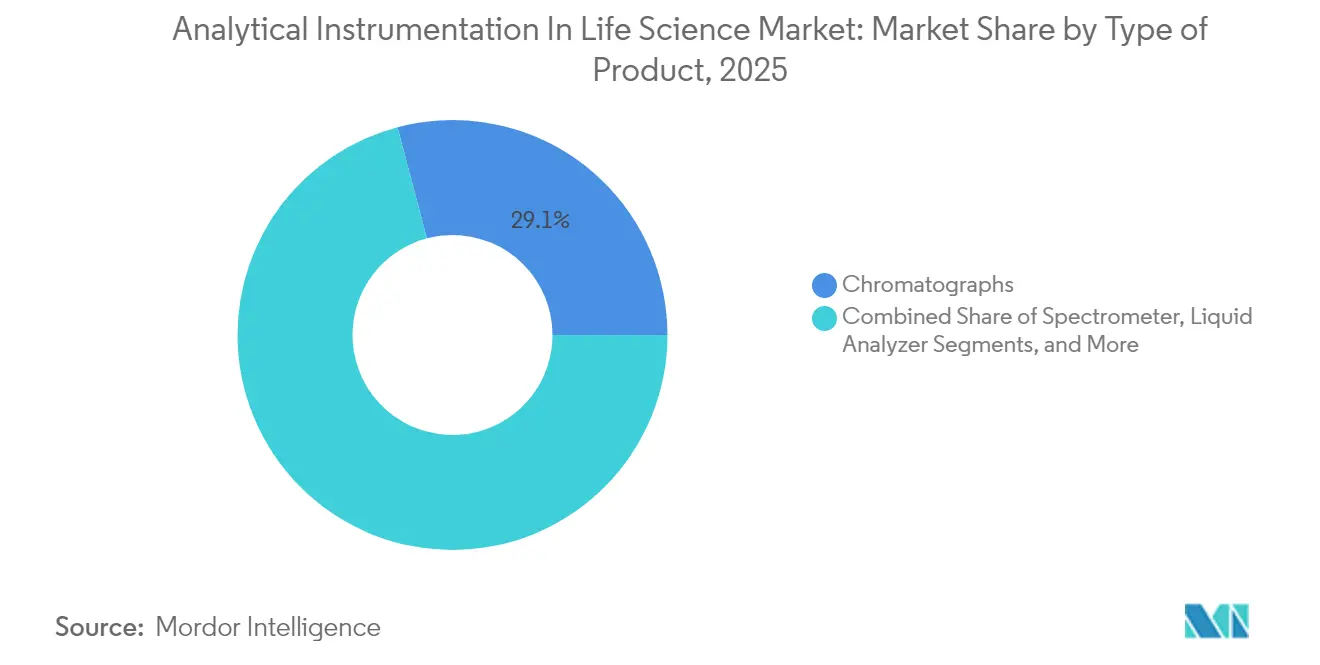

- Par type de produit, les chromatographes ont dominé avec une part de revenus de 29,12 % en 2025, tandis que les spectromètres affichent le TCAC le plus élevé de 8,06 % jusqu'en 2031.

- Par utilisateur final, le segment pharmaceutique détenait 59,35 % de la part de marché des instruments analytiques dans les sciences de la vie en 2025 ; les applications biopharmacie et nutraceutique progressent à un TCAC de 8,74 %.

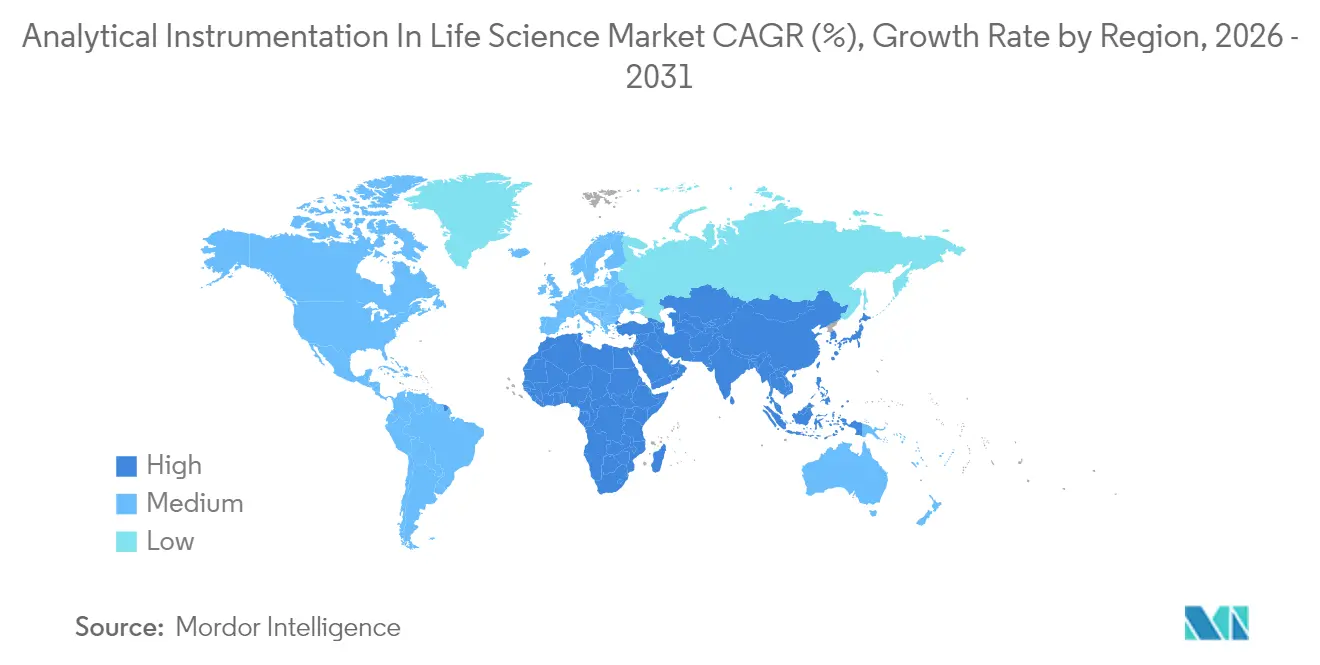

- Par géographie, l'Amérique du Nord représentait 38,95 % des revenus en 2025, tandis que la région Asie-Pacifique devrait se développer à un TCAC de 9,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des instruments analytiques dans les sciences de la vie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande d'instruments analytiques dans l'industrie pharmaceutique | +1.8% | Mondial, avec concentration en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Expansion du pipeline de thérapies cellulaires et géniques nécessitant une caractérisation haute résolution | +1.5% | Amérique du Nord et UE en cœur, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur de la technologie analytique de procédé (PAT) en ligne dans la fabrication en continu | +1.2% | Mondial, sous l'impulsion de la FDA et de l'EMA | Moyen terme (2-4 ans) |

| Financement public-privé croissant dans la recherche en omique et en biomarqueurs | +1.0% | Amérique du Nord et UE, émergent en APAC | Long terme (≥ 4 ans) |

| Puissance croissante des nouvelles modalités thérapeutiques nécessitant une détection ultra-sensible | +0.9% | Mondial, concentré dans les principaux pôles pharmaceutiques | Moyen terme (2-4 ans) |

| Adoption accélérée du criblage à haut débit par les CDMO asiatiques | +0.7% | APAC en cœur, débordement vers les chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande d'instruments analytiques dans la fabrication pharmaceutique

La mise à jour 2025 de la FDA concernant le 21 CFR 211.110 formalise les attentes relatives au traitement en continu, élevant les systèmes de technologie analytique de procédé (PAT) du statut d'améliorations optionnelles à celui d'outils de contrôle essentiels. Les lignes directrices harmonisées ICH Q2(R2) et Q14 permettent de valider les méthodes de plateforme sur plusieurs produits, réduisant les délais et créant une demande soutenue pour les solutions de chromatographie multi-attributs et de spectrométrie de masse. Les fabricants s'appuient désormais sur des mesures d'attributs en temps réel pour libérer des lots en quelques heures plutôt qu'en quelques jours, un changement qui augmente sensiblement le parc installé d'instruments haute performance sur les sites de développement et de production commerciale.

Expansion du pipeline de thérapies cellulaires et géniques

Les autorités réglementaires soulignent désormais le contrôle des capsides vides et la surveillance des modifications post-traductionnelles comme attributs de qualité critiques pour les vecteurs viraux, poussant les entreprises biopharmacie vers la spectrométrie de masse de classe orbitrap et la chromatographie haute résolution.[3]BioProcess International, "Mesurer deux fois, traiter une fois : développement de dosages en thérapie cellulaire et génique," bioprocessintl.com Samsung Biologics a réduit l'analyse des variants protéiques de 6-8 semaines à 1-2 semaines en intégrant la LC-MS/MS à des flux de travail multiplexés, démontrant les gains de productivité associés aux plateformes de nouvelle génération. À mesure que les essais mondiaux de thérapie génique se multiplient, la demande d'outils de caractérisation sensibles et à haut débit consolide les spectromètres en tant que moteurs de croissance essentiels sur le marché des instruments analytiques dans les sciences de la vie.

Pression réglementaire en faveur de la PAT en ligne dans la fabrication en continu

Les paradigmes de qualité par conception exigent une surveillance des paramètres en temps réel ; la spectrométrie de masse à secteur magnétique et la spectroscopie Raman sont intégrées dans les bioréacteurs et les boucles de récupération de solvants pour guider le contrôle de rétroaction instantané. L'alignement PIC/S en Europe est désormais reproduit par Singapour et la Corée du Sud, permettant aux fournisseurs de déployer des suites PAT standardisées dans plusieurs juridictions, accélérant la pénétration du marché mondial.

Financement public-privé croissant dans la recherche en omique et en biomarqueurs

L'acquisition d'Olink par Thermo Fisher pour 3,1 milliards USD souligne le poids commercial de la protéomique à haut débit dans la médecine de précision. La spectroscopie Raman assistée par intelligence artificielle cartographie les microenvironnements tumeur-immunité avec une résolution unicellulaire, confirmant comment l'apprentissage automatique augmente la valeur des instruments et élargit l'utilité clinique. Des pipelines de financement robustes incitent les laboratoires à investir dans des plateformes de spectrométrie de masse multiplexée et d'imagerie qui s'adaptent aux flux de travail intégrés génomique-protéomique, renforçant les dépenses d'équipement à long terme.[4]CACLP, "Thermo Fisher Scientific publie ses résultats du premier trimestre 2025," caclp.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé | -1.4% | Mondial, impactant particulièrement les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie de chimistes analytiques qualifiés et de spécialistes en science des données | -1.1% | Mondial, aigu en Amérique du Nord et en UE | Long terme (≥ 4 ans) |

| Charge de conformité liée à l'intégrité des données et à la validation (exigences ALCOA+) | -0.8% | Mondial, concentré dans les marchés réglementés | Moyen terme (2-4 ans) |

| Maintenance préventive complexe entraînant des coûts d'immobilisation plus élevés | -0.6% | Mondial, affectant les installations à haut débit | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé

Les budgets d'investissement restent strictement contrôlés ; 64 % des laboratoires signalent des difficultés à approuver l'achat de nouveaux instruments, et les consommables peuvent représenter jusqu'à 80 % des coûts sur la durée de vie. Les modèles d'instrument en tant que service et les consortiums d'installations partagées émergent pour compenser les obstacles de trésorerie, tandis que les spectromètres portables miniaturisés, dont la valeur devrait atteindre 4 milliards USD d'ici 2030, offrent des alternatives à prix réduit adaptées aux dosages de niche.[5]Spectroscopy Online, "Applications de la micro-spectroscopie de fluorescence X," spectroscopyonline.com

Pénurie de chimistes analytiques qualifiés et de spécialistes en science des données

La fusion de l'intelligence artificielle avec les flux de travail analytiques exige des compétences hybrides qui restent rares ; les universités sous-utilisent les équipements avancés de spectrométrie de masse, laissant les diplômés insuffisamment préparés aux rôles industriels. Les salaires médians des chimistes analytiques ont stagné à 105 000 USD en 2024, provoquant une migration des talents vers des secteurs technologiques mieux rémunérés et entretenant un déficit structurel de main-d'œuvre. Les fournisseurs répondent par des logiciels intuitifs et des plateformes d'assistance à distance, mais l'interprétation complexe des données nécessite toujours une supervision experte, prolongeant le goulot d'étranglement des compétences.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les spectromètres stimulent l'innovation au-delà des frontières traditionnelles

La catégorie des spectromètres a contribué à hauteur de 7,1 milliards USD à la taille du marché des instruments analytiques dans les sciences de la vie en 2025 et devrait croître à un TCAC de 8,06 % jusqu'en 2031. Les chromatographes liquides ont conservé une part de 66,85 % des revenus de chromatographie, mais les chromatographes ioniques enregistrent désormais une croissance de 8,1 % dans le sillage des mandats de test des impuretés à l'état de traces. L'Orbitrap Astral Zoom a fait ses débuts en 2025 avec des vitesses de balayage 35 % plus rapides, permettant la cartographie peptidique en temps réel de produits biologiques complexes et consolidant la spectrométrie de masse haute résolution comme plateforme privilégiée pour l'analyse des thérapies cellulaires. Les fournisseurs de chromatographie en phase gazeuse répondent aux pénuries d'hélium en intégrant des verrouillages de sécurité à l'hydrogène et des kits de commutation à l'azote, limitant les coûts de gaz vecteur pour les laboratoires de contrôle qualité. Les instruments micro-XRF gagnent du terrain pour la cartographie élémentaire non destructive dans les enrobages de comprimés à libération contrôlée, étendant leur portée au-delà des sciences des matériaux traditionnelles. Les nouveaux analyseurs de gaz orientés vers la surveillance des bioprocédés affichent désormais une croissance annuelle de 8,92 %, reflétant le passage vers des flux de travail de biofabrication en continu qui s'appuient sur l'analyse en ligne du CO₂ et de l'O₂.

Les spectromètres de deuxième génération réduisent davantage le coût d'acquisition par point de données, élargissant l'adoption dans les entreprises de taille intermédiaire sans diluer la puissance analytique. À mesure que le débit des instruments augmente, les fournisseurs de consommables regroupent des colonnes à très faible volume mort et des cartouches de piégeage à haute capacité, créant un écosystème global qui renforce la fidélisation des clients. Le marché des instruments analytiques dans les sciences de la vie bénéficie donc d'un co-développement matériel, logiciel et réactif qui optimise les flux de travail complets plutôt que les performances isolées des instruments.

Par secteur d'utilisation final : les biopharmacie redéfinissent les exigences analytiques

Le segment pharmaceutique a capté 59,35 % des revenus en 2025, mais la fabrication biopharmacie devrait le dépasser, progressant à un TCAC de 8,74 % et portant la taille collective du marché des instruments analytiques dans les sciences de la vie pour les produits biologiques à 13,42 milliards USD d'ici 2031. Les producteurs de principes actifs pharmaceutiques (API) représentent encore 63,15 % des achats pharmaceutiques, mais l'externalisation vers les organisations de développement et de fabrication sous contrat (CDMO) s'accélère à 9,68 %, créant une demande distribuée dans les pôles de services nord-américains et asiatiques.

WuXi Biologics a étendu la capacité de Worcester à 36 000 litres, soulignant l'ampleur de la demande analytique intégrée dans les sites biologiques multiproduits. Le campus de 784 000 litres de Samsung Biologics illustre comment les méga-installations intègrent des centaines de stations de chromatographie, de spectroscopie et de PAT en ligne pour maintenir une production constante de vecteurs viraux. Les producteurs de nutraceutiques adoptent de plus en plus la validation de qualité pharmaceutique, en utilisant des instruments LC-MS et FT-IR de gamme intermédiaire pour l'authentification des ingrédients et la surveillance des micro-contaminants. La convergence des exigences des utilisateurs finaux encourage des conceptions d'instruments de plateforme offrant une flexibilité de conformité sur un spectre de produits thérapeutiques et de bien-être.

Analyse géographique

L'Amérique du Nord a conservé 38,95 % des revenus de 2025 grâce à son infrastructure avancée de biofabrication et à son adoption précoce des orientations sur le traitement en continu. La rigueur réglementaire de la région entraîne des mises à niveau constantes vers des instruments haute résolution, et les programmes de relance nationaux dirigent des investissements à l'échelle du dollar américain vers la résilience de la fabrication nationale.

La région Asie-Pacifique est le territoire à la croissance la plus rapide, opérant à un TCAC de 9,03 % jusqu'en 2031, les CDMO augmentant leurs capacités et les gouvernements offrant des incitations fiscales pour les bioréacteurs à usage unique et les équipements PAT. Le secteur des génériques en Inde et le corridor biologiques de Singapour attirent des entreprises multinationales qui exigent des plateformes de contrôle qualité standardisées compatibles avec les dépôts mondiaux, stimulant le marché des instruments analytiques dans les sciences de la vie dans toute la région. L'industrie des ORC en Chine a dépassé 64,77 milliards CNY en 2023 et continue d'importer des systèmes LC-MS et UHPLC haut de gamme pour servir des pipelines de molécules complexes.

L'Europe maintient une croissance stable, l'alignement PIC/S simplifiant la validation des instruments multinationaux. L'usine Longbridge de Waters, d'une valeur de 45 millions USD, triple la capacité locale de composants orbitrap, soulignant la demande européenne soutenue pour des intrants de fabrication de précision. L'Amérique du Sud est une base d'acheteurs émergente ; la filiale mexicaine de Shimadzu vise une croissance des ventes de 150 % d'ici 2028, signalant l'appétit régional pour les instruments de premier rang. Le Moyen-Orient et l'Afrique restent à un stade précoce mais attirent des investissements à l'échelle pilote liés aux programmes d'autosuffisance vaccinale, présageant des expéditions d'instruments incrémentielles alignées sur les constructions d'installations BPF.

Paysage concurrentiel

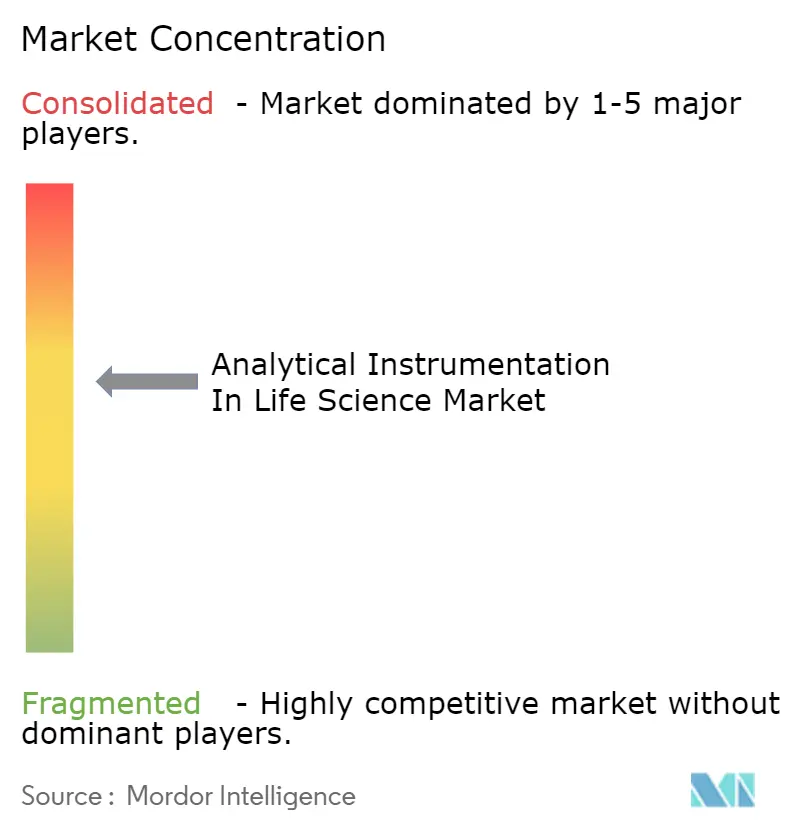

Le marché des instruments analytiques dans les sciences de la vie est modérément consolidé ; les cinq premiers fournisseurs contrôlent 49 % des revenus mondiaux de 2024, Thermo Fisher détenant 23 %. Des pipelines d'acquisition pluriannuels visent à sécuriser des logiciels, des consommables et des services intégrés qui augmentent les coûts de changement. L'acquisition par Thermo Fisher de l'unité de purification de Solventum pour 4,1 milliards USD étend son empreinte dans le traitement en aval et renforce la vente croisée de consommables de chromatographie et de filtration. Le rachat de BioVectra par Agilent pour 925 millions USD renforce l'offre de services thérapeutiques à base d'ARN de l'entreprise, associant l'instrumentation de préparation d'échantillons à une capacité de fabrication sur mesure.

Waters, Danaher et Bruker se concentrent sur des systèmes différenciés de spectrométrie de masse haute résolution, GC-MS et FT-IR, intégrant des analyses pilotées par intelligence artificielle pour améliorer la productivité des opérateurs. La colonne BioResolve Protein A de Waters atteint des gains de sensibilité de 7×, soulignant comment l'innovation en consommables soutient la compétitivité matérielle. Bruker intègre l'ionisation DART pour une surveillance plus rapide des médicaments thérapeutiques, élargissant l'applicabilité clinique de sa plateforme timsTOF. Les spécialistes de taille moyenne exploitent des conceptions modulaires pour servir des flux de travail de niche tels que l'analyse de gaz en ligne et les tests alimentaires mini-XRF, cultivant des positions défendables malgré des désavantages d'échelle.

Les écosystèmes numériques au niveau des plateformes émergent comme le prochain champ de bataille. Les fournisseurs qui associent des lacs de données cloud sécurisés à des algorithmes de maintenance prédictive créent un retour sur investissement visible pour les laboratoires confrontés à des pénuries de main-d'œuvre qualifiée. L'expansion continue des revenus de logiciels par abonnement protège les marges dans un environnement où le matériel des instruments se banalise progressivement.

Leaders du secteur des instruments analytiques dans les sciences de la vie

Agilent Technologies

Thermo Fisher Scientific

Waters Corporation

Bruker Corporation

Shimadzu Scientific

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Thermo Fisher a dévoilé l'Orbitrap Astral Zoom et l'Orbitrap Excedion Pro, augmentant les vitesses de balayage de 35 % et le multiplexage de 50 %, ciblant les flux de travail biopharmacie et omique.

- Juin 2025 : Waters a introduit les colonnes BioResolve Protein A avec MaxPeak Premier pour améliorer la sensibilité du titre en anticorps de 7× et permettre les analyses d'agrégats.

- Juin 2025 : Bruker a présenté l'intégration DART et timsMetabo pour la détection des PFAS, élargissant les applications cliniques et environnementales de routine.

- Avril 2025 : Thermo Fisher s'est engagé à investir 2 milliards USD dans l'innovation aux États-Unis, allouant 500 millions USD à la R&D pour les plateformes analytiques de nouvelle génération.

- Avril 2025 : QIAGEN a annoncé trois lancements d'instruments de préparation d'échantillons d'ici 2026 pour améliorer l'automatisation des laboratoires et réduire les déchets plastiques.

- Février 2025 : Thermo Fisher a accepté d'acquérir l'activité de purification et de filtration de Solventum pour 4,1 milliards USD, visant une croissance organique à un chiffre moyen à élevé.

Portée du rapport mondial sur le marché des instruments analytiques dans les sciences de la vie

L'instrumentation analytique dans le secteur des sciences de la vie aide à analyser les matériaux, à établir la composition, le contrôle qualité, la découverte de médicaments, ainsi que la recherche et le développement. Le périmètre de l'étude comprend les revenus générés par la vente de divers types d'instruments analytiques pour diverses applications dans le secteur des sciences de la vie. Ce segment comprend des secteurs tels que la pharmacie et la biopharmacie - établissements engagés dans la fabrication de produits médicinaux et pharmaceutiques.

Le marché des instruments analytiques dans le secteur des sciences de la vie est segmenté par type de produit (chromatographes, spectromètre (analyse de masse, élémentaire et moléculaire), analyseur de gaz, analyseur de liquides, et instrumentation analytique à rayons X et microscopes analytiques), secteur d'utilisation final (biopharmacie et nutraceutique, et pharmacie) et géographie (Amérique du Nord, Europe, Asie-Pacifique, reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Chromatographes | Chromatographes en phase gazeuse (CPG) | |

| Chromatographes liquides (HPLC, UHPLC) | ||

| Chromatographes ioniques | ||

| Spectromètre (analyse de masse, élémentaire et moléculaire) | Spectrométrie de masse | LC-MS |

| GC-MS | ||

| MALDI-TOF | ||

| Analyse élémentaire | ICP-MS | |

| ICP-OES | ||

| Analyse moléculaire | FT-IR | |

| Raman | ||

| UV-Vis | ||

| Analyseur de gaz | Analyseurs de gaz à laser | |

| Analyseurs de gaz électrochimiques | ||

| Analyseurs de gaz photoacoustiques | ||

| Analyseur de liquides | Analyseurs pH/ORP | |

| Analyseurs d'oxygène dissous (OD) | ||

| Analyseurs de conductivité et de carbone organique total (COT) | ||

| Instrumentation analytique à rayons X et microscopes analytiques | Diffraction des rayons X (DRX) | |

| Fluorescence X (FX) | ||

| Microscopes électroniques (MEB, MET) | ||

| Microscopes à force atomique (MFA) | ||

| Biopharmacie et nutraceutique | Fabricants de produits biologiques |

| Producteurs de nutraceutiques | |

| Pharmacie | Fabricants de principes actifs pharmaceutiques (API) |

| Organisations de recherche et de fabrication sous contrat (ORC/CDMO) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de produit | Chromatographes | Chromatographes en phase gazeuse (CPG) | |

| Chromatographes liquides (HPLC, UHPLC) | |||

| Chromatographes ioniques | |||

| Spectromètre (analyse de masse, élémentaire et moléculaire) | Spectrométrie de masse | LC-MS | |

| GC-MS | |||

| MALDI-TOF | |||

| Analyse élémentaire | ICP-MS | ||

| ICP-OES | |||

| Analyse moléculaire | FT-IR | ||

| Raman | |||

| UV-Vis | |||

| Analyseur de gaz | Analyseurs de gaz à laser | ||

| Analyseurs de gaz électrochimiques | |||

| Analyseurs de gaz photoacoustiques | |||

| Analyseur de liquides | Analyseurs pH/ORP | ||

| Analyseurs d'oxygène dissous (OD) | |||

| Analyseurs de conductivité et de carbone organique total (COT) | |||

| Instrumentation analytique à rayons X et microscopes analytiques | Diffraction des rayons X (DRX) | ||

| Fluorescence X (FX) | |||

| Microscopes électroniques (MEB, MET) | |||

| Microscopes à force atomique (MFA) | |||

| Par secteur d'utilisation final | Biopharmacie et nutraceutique | Fabricants de produits biologiques | |

| Producteurs de nutraceutiques | |||

| Pharmacie | Fabricants de principes actifs pharmaceutiques (API) | ||

| Organisations de recherche et de fabrication sous contrat (ORC/CDMO) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des instruments analytiques dans les sciences de la vie ?

Le marché des instruments analytiques dans les sciences de la vie a atteint 22,01 milliards USD en 2026 et devrait s'étendre à 31,72 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

La région Asie-Pacifique est la région à la croissance la plus rapide, affichant un TCAC de 9,03 % jusqu'en 2031 grâce à l'expansion des capacités des CDMO et aux incitations gouvernementales.

Quel segment de produit affiche la croissance la plus élevée ?

Les spectromètres, en particulier les plateformes de spectrométrie de masse haute résolution, devraient croître à un TCAC de 8,06 % jusqu'en 2031, à mesure que les besoins de caractérisation des produits biologiques s'intensifient.

Quelles sont les principales entreprises de ce marché ?

Thermo Fisher Scientific est en tête avec une part de revenus de 23 %, suivi d'Agilent Technologies, Waters Corporation, Danaher et Bruker.

Comment la réglementation influence-t-elle la demande d'instruments ?

Les orientations plus strictes de la FDA et de l'EMA sur la fabrication en continu et la PAT stimulent l'adoption analytique en temps réel, augmentant la demande de systèmes de chromatographie et de spectrométrie de masse en ligne.

Quel défi clé pourrait ralentir la croissance du marché ?

Les dépenses d'investissement élevées et la pénurie de chimistes analytiques qualifiés restent des obstacles importants, susceptibles de freiner le déploiement des instruments dans les environnements à ressources limitées.

Dernière mise à jour de la page le: