Taille et part de marché des tests Over-The-Air (OTA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.35 Milliards de dollars |

| Taille du Marché (2031) | 3.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests Over-The-Air (OTA) par Mordor Intelligence

La taille du marché des tests Over-The-Air a été évaluée à 2,23 milliards USD en 2025 et devrait croître de 2,35 milliards USD en 2026 pour atteindre 3,01 milliards USD d'ici 2031, à un CAGR de 5,08 % durant la période de prévision (2026-2031).

Cette trajectoire de croissance est façonnée par une base installée de chambres à champ lointain qui représente encore 48 % des revenus, une expansion annuelle de 13,4 % des plateformes centrées sur les logiciels qui automatisent l'orchestration des tests, et une adoption rapide de la validation des réseaux non terrestres par satellite. La demande augmente parallèlement aux déploiements de la 5G New Radio, aux dispositifs médicaux portables et aux usines privées 5G, tandis que les constructions de chambres à forte intensité de capital et la rareté des expertises en ondes millimétriques tempèrent l'adoption. L'intensité concurrentielle s'accentue à mesure que les laboratoires appartenant aux équipementiers et les prestataires de tests à la demande offrent des alternatives aux maisons de certification traditionnelles, poussant les acteurs établis vers des offres intégrées matériel-logiciel et des ajouts de capacité régionale.

Points clés du rapport

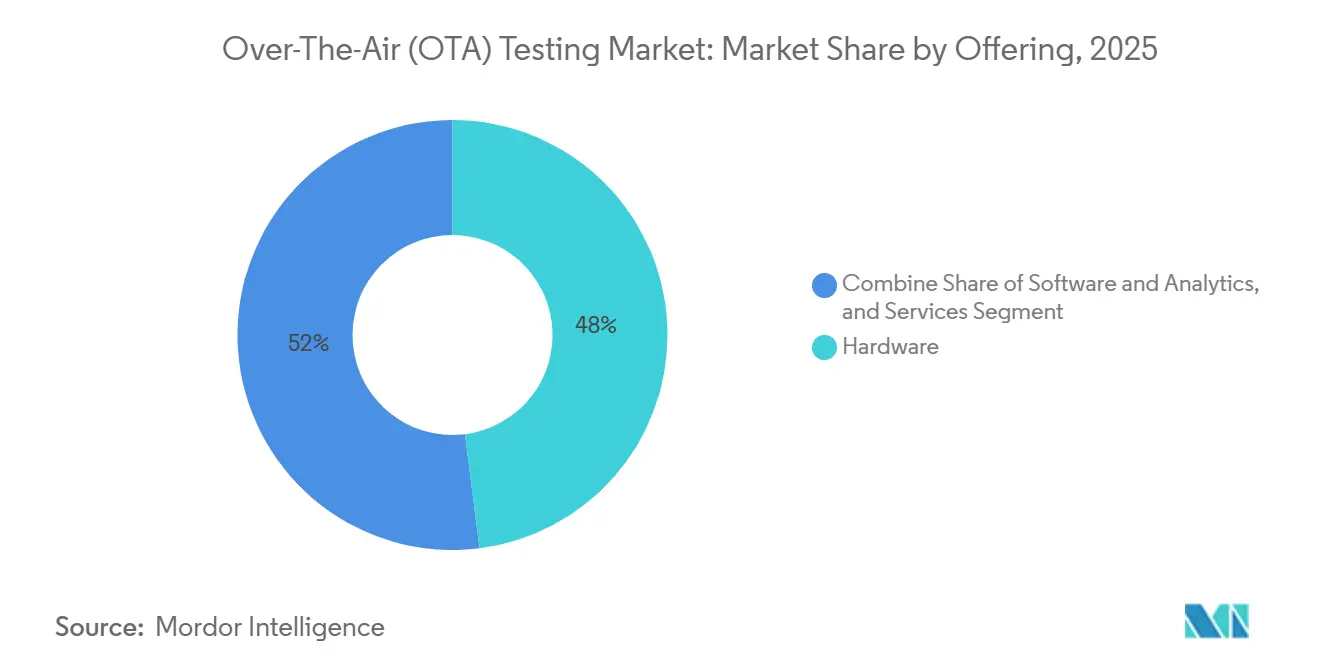

- Par offre, les plateformes de logiciels et d'analytique ont enregistré le CAGR le plus élevé à 5,99 % jusqu'en 2031, tandis que le matériel a maintenu une part de revenus de 48 % en 2025.

- Par technologie, la 5G New Radio a capturé 37,5 % de part de revenus en 2025 ; les réseaux non terrestres par satellite devraient croître à un CAGR de 6,21 % jusqu'en 2031.

- Par type de test, la conformité et la certification ont représenté 33,2 % de la part de marché des tests Over-The-Air en 2025, tandis que les tests d'interopérabilité progressent à un CAGR de 5,78 % jusqu'en 2031.

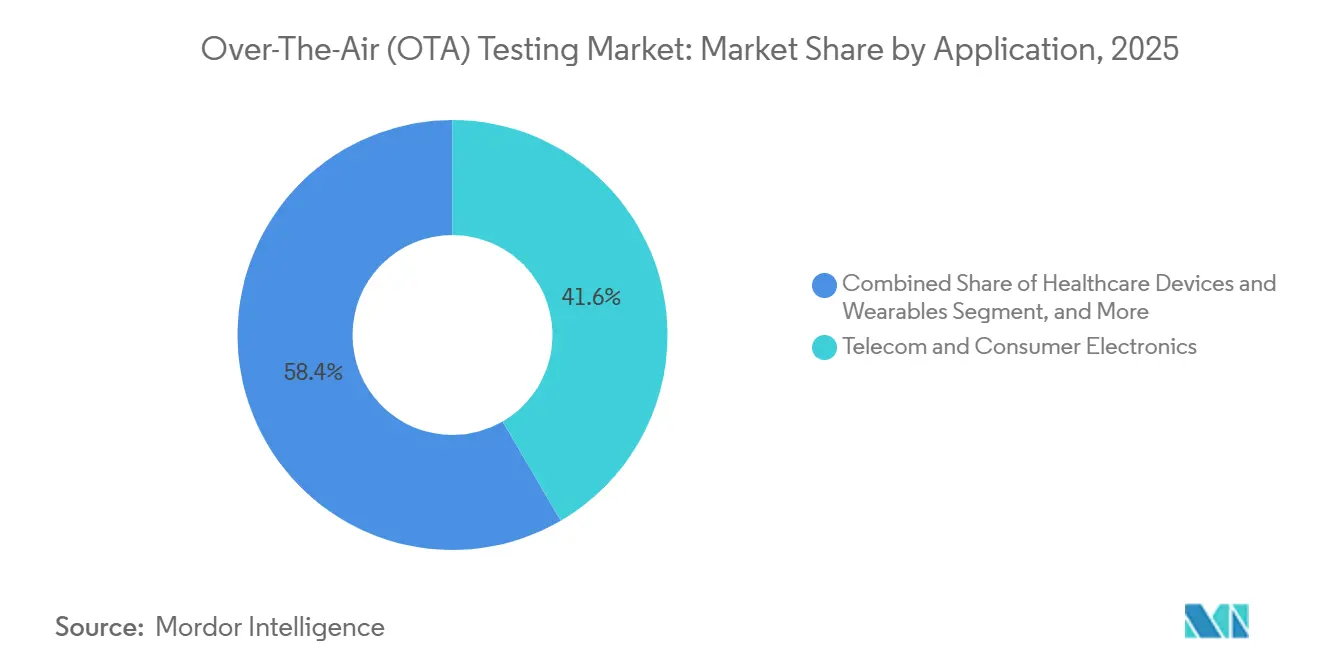

- Par application, les télécommunications et l'électronique grand public ont représenté 41,6 % de la taille du marché des tests Over-The-Air en 2025 ; les dispositifs médicaux portables se développent à un CAGR de 6,05 % jusqu'en 2031.

- Par environnement de test, les chambres à champ lointain ont conservé une part de revenus de 38,9 % en 2025, tandis que les systèmes à champ proche devraient progresser à un CAGR de 5,85 % jusqu'en 2031.

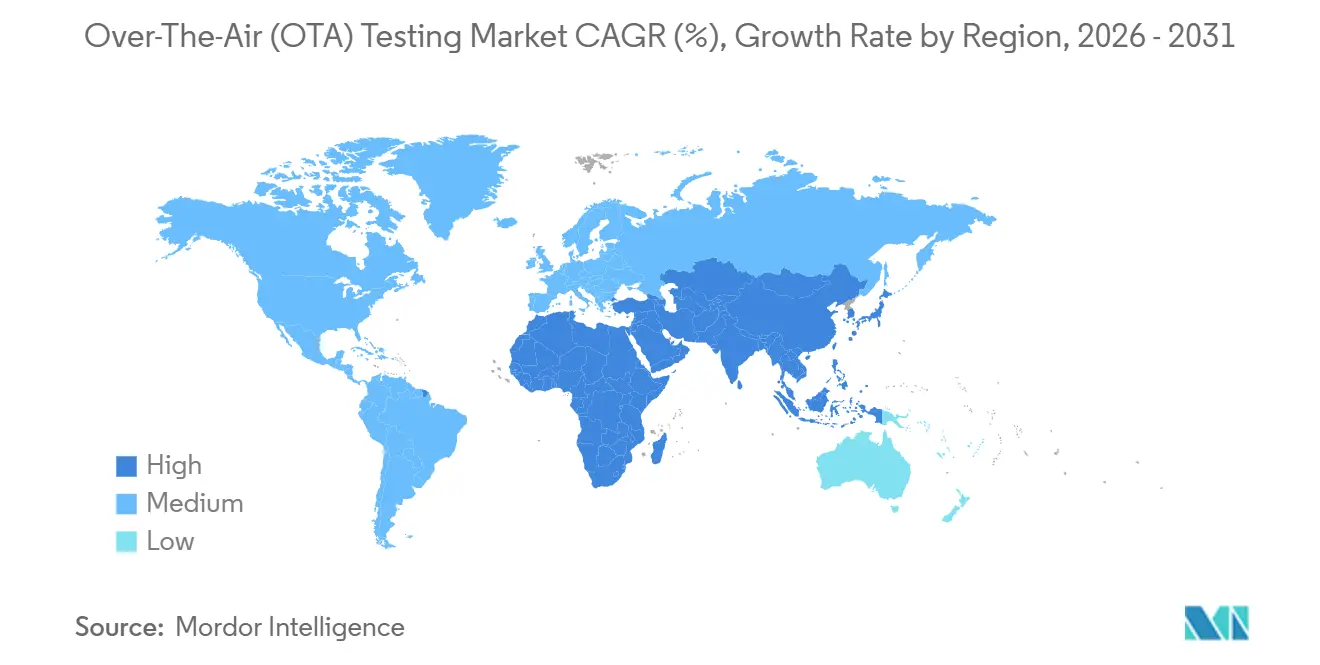

- Par géographie, l'Asie-Pacifique a mené avec une part de revenus de 32,4 % en 2025 et croît à un CAGR de 5,56 %, le plus rapide parmi les régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des tests Over-The-Air (OTA)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des déploiements 5G non autonomes et autonomes nécessitant de nouveaux protocoles de conformité | +1.20% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante de conformité OTA pour les antennes mmWave et Massive-MIMO dans les appareils grand public | +1.00% | Amérique du Nord, Europe, marchés principaux d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition des équipementiers automobiles vers des plateformes de connectivité définies par logiciel et V2X en Amérique du Nord | +0.80% | Amérique du Nord, avec extension vers l'Europe | Moyen terme (2-4 ans) |

| Déploiements de réseaux privés 5G industriels en Europe pour les usines intelligentes nécessitant une validation RF robuste | +0.60% | Europe, en expansion vers les pôles de fabrication d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Cycles de certification rapides imposés par la CTIA et le GCF pour les modules IoT inférieurs à 10 USD de nomenclature | +0.70% | Mondial, en particulier l'écosystème d'appareils d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Accélération des constellations de liaisons directes satellite-appareil nécessitant de nouveaux protocoles OTA à champ proche | +0.90% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des déploiements 5G non autonomes et autonomes nécessitant de nouveaux protocoles de conformité

Les cœurs 5G autonomes ont atteint le statut de marché de masse en 2025, avec plus de 300 opérateurs ayant activé le découpage réseau et les services à faible latence. La version 17 du Projet de Partenariat de Troisième Génération a introduit des cas de test pour le Massive-MIMO à 64 flux au-dessus de 3,5 GHz, obligeant les laboratoires à installer des réseaux de sondes à double polarisation capables d'échantillonnage simultané.[1]3GPP, "Spécifications de la version 17," 3gpp.org L'Association de l'industrie des télécommunications cellulaires a renforcé sa spécification OTA 5.9 pour inclure des vérifications des émissions parasites rayonnées à des fréquences supérieures à 52,6 GHz, obligeant les fabricants d'appareils à moderniser les équipements existants. Avec l'élimination progressive des architectures non autonomes, les fabricants de smartphones compriment les fenêtres de validation en mode double, migrent les budgets vers une instrumentation spécifique aux architectures autonomes et fragmentent la demande entre les laboratoires de centres de conception captifs.[2]Ericsson, "Réseaux et services 5G," ericsson.com

Demande croissante de conformité OTA pour les antennes mmWave et Massive-MIMO dans les appareils grand public

Les téléphones phares intègrent désormais jusqu'à 16 éléments à réseau phasé, chacun nécessitant des balayages de puissance totale rayonnée et de sensibilité isotrope sur des plans azimutaux de 360 degrés et d'élévation de 180 degrés. Les règles de la Commission fédérale des communications pour les bandes 24,25-29,5 GHz prolongent l'occupation des chambres de 40 % par rapport aux tests sub-6 GHz, mettant à rude épreuve la capacité mondiale.[3]FCC, "Autorisation d'équipement," fcc.gov Les lancements en ondes millimétriques d'Apple en 2025 ont provoqué une vague de commandes de tests Over-The-Air de la part des fabricants sous contrat, portant les délais de livraison des systèmes multi-sondes au-delà de 18 mois. Parallèlement, les stations de base à 192 éléments de China Mobile nécessitent un étalonnage de réciprocité, créant une demande de scanners à champ proche portables qui valident la formation de faisceaux sans interruption de service.

Accélération des constellations de liaisons directes satellite-appareil nécessitant de nouveaux protocoles OTA à champ proche

L'appel vocal de AST SpaceMobile en septembre 2025 vers un combiné non modifié et la couverture supplémentaire approuvée par la Commission fédérale des communications de Starlink illustrent un glissement vers les services directs vers l'appareil. Les cas de test non terrestres du Projet de Partenariat de Troisième Génération incluent désormais le suivi de faisceau en dessous de 30 degrés d'élévation et des décalages Doppler supérieurs à 40 kHz, des scénarios qui mettent à l'épreuve les chambres à champ lointain conventionnelles. Les organismes de certification ont délivré leur première approbation de type en vertu du nouvel annexe en décembre 2025, confirmant la maturité du marché et stimulant les investissements dans des gammes compactes avec des émulateurs de mouvement orbital.

Transition des équipementiers automobiles vers des plateformes de connectivité définies par logiciel et V2X en Amérique du Nord

General Motors prévoit d'équiper tous les modèles post-2027 de modems Véhicule-à-Tout cellulaire, le BlueCruise de Ford repose sur la relecture multitrajet en conditions réelles, et la National Highway Traffic Safety Administration propose des messages de sécurité de base obligatoires pour les véhicules de l'année modèle 2029. Ces évolutions réorientent les budgets de validation vers des chambres de relecture Over-The-Air capables d'émuler des profils d'évanouissement urbains et autoroutiers, déplaçant la demande des bancs de conformité statiques vers des bancs d'essai à scénarios dynamiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Chambres anéchoïques et de réverbération à forte intensité de capital décourageant l'adoption par les laboratoires de niveau 2 | -0.90% | Mondial, particulièrement aigu en Amérique du Sud et en Afrique | Long terme (≥ 4 ans) |

| Pénurie de compétences techniques pour les algorithmes de transformation champ proche-champ lointain en mmWave | -0.60% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Absence de normes mondiales harmonisées pour les tests OTA LPWAN retardant la convergence du marché | -0.40% | Mondial, fragmenté entre les organismes de certification régionaux | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement des matériaux absorbants RF faisant augmenter les coûts d'infrastructure de test | -0.50% | Mondial, avec approvisionnement concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Préoccupations croissantes en matière de cybersécurité concernant la connectivité des bancs de test OTA distants dans les installations partagées | -0.30% | Secteurs automobile et défense en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Chambres anéchoïques et de réverbération à forte intensité de capital décourageant l'adoption par les laboratoires de niveau 2

Une chambre en ondes millimétriques de 5 mètres coûte entre 2,5 et 4 millions USD, tandis que les salles de réverbération coûtent entre 0,8 et 1,2 million USD, des dépenses que les laboratoires des marchés émergents peinent à justifier avec un taux d'utilisation inférieur à 60 %. La révision 2024 de l'efficacité des agitateurs de la Commission électrotechnique internationale a raccourci les cycles de remise en état, resserrant les délais de retour sur investissement. Par conséquent, les centres de test d'Amérique latine et d'Afrique externalisent vers des réseaux mondiaux, augmentant les délais et concentrant les revenus parmi les cinq principales maisons de certification.

Pénurie de compétences techniques pour les algorithmes de transformation champ proche-champ lointain en mmWave

Moins de 200 ingénieurs dans le monde maîtrisent les transformées sphériques en champ proche, la théorie de l'expansion modale et les transformées de Fourier rapides sur des grilles non uniformes. Les tickets d'assistance terrain de Keysight pour le dépannage en ondes millimétriques ont augmenté de 65 % d'une année sur l'autre, et seulement 120 ingénieurs ont suivi le cours de certification de Rohde and Schwarz en 2025. Le déficit de compétences accroît la dépendance aux routines d'alignement automatisées qui restent en phase pilote, ralentissant le débit à un moment où la demande est croissante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les plateformes logicielles reconfigurent les flux de travail centrés sur le matériel

La taille du marché des tests Over-The-Air pour le matériel représentait 48 % du chiffre d'affaires total en 2025, reflétant les investissements ancrés dans les chambres anéchoïques, les gammes compactes et les piles d'instruments. Les plateformes de logiciels et d'analytique, cependant, se développent à un CAGR de 5,99 % à mesure que les outils d'orchestration hébergés dans le nuage réduisent le temps de génération des rapports et corrèlent les mesures multi-sites en temps réel. Les pipelines d'intégration continue appellent désormais des scripts de test via des interfaces de programmation d'applications, transformant les chambres en actifs à la demande plutôt qu'en équipements statiques.

Les services complètent la catégorie, les équipementiers externalisant la validation Véhicule-à-Tout cellulaire à des laboratoires spécialisés qui regroupent les soumissions de conformité, de compatibilité électromagnétique et de sécurité en campagnes unifiées. L'élan derrière l'instrumentation radio définie par logiciel érode davantage la demande de matériel discret, car un seul émetteur-récepteur reconfigurable peut couvrir les bandes sub-6 GHz et ondes millimétriques. Ce glissement favorise les fournisseurs capables de regrouper des bibliothèques de code, des tableaux de bord analytiques et des commandes d'accès à distance avec des enceintes modulaires, les positionnant pour des flux de revenus récurrents à mesure que les modèles d'abonnement remplacent les ventes d'équipements ponctuelles.

Par technologie : les réseaux non terrestres par satellite dépassent les protocoles hérités

La 5G New Radio a représenté 37,5 % de part en 2025, soulignant son statut de référence pour les lancements de combinés modernes et les points d'accès sans fil fixe. Pourtant, les services de liaison directe par satellite représentent la tranche à la croissance la plus rapide, progressant à un CAGR de 6,21 % et obligeant les laboratoires à intégrer des émulateurs de mouvement orbital, des sources Doppler à grande plage dynamique et des traceurs de faisceaux à faible élévation. L'Évolution à Long Terme et les évolutions de type machine restent des éléments incontournables dans les segments industriels de l'Internet des objets où des cycles de vie de dix ans exigent une compatibilité ascendante sans relâche.

À l'inverse, les protocoles cellulaires de deuxième et troisième génération s'estompent à mesure que les opérateurs réforment le spectre, bien que les maisons de certification traitent encore des appareils en fin de cycle destinés aux marchés émergents. Le Wi-Fi 6, le Wi-Fi 7, le Bluetooth à faible consommation d'énergie et la bande ultralarge complètent le tableau, avec la formation de faisceaux coordonnée et les canaux de 320 MHz générant de nouvelles exigences Over-The-Air. Les laboratoires capables de validation multi-protocoles et multi-bandes sous un même toit sont en mesure de capturer des synergies inter-technologies que les installations mono-bande héritées ne peuvent pas égaler.

Par type de test : la validation d'interopérabilité prend de l'élan

La conformité et la certification ont représenté 33,2 % des revenus de 2025, reflétant leur statut non optionnel pour l'accès au marché. Les tests d'interopérabilité, cependant, émergent comme le sous-ensemble à la croissance la plus rapide à un CAGR de 5,85 %, propulsés par la désagrégation des réseaux d'accès radio ouverts et les scénarios d'itinérance non terrestre qui exigent des transferts transparents entre des infrastructures hétérogènes.

Les tests de performance d'antenne restent le fondement technique, couvrant la puissance totale rayonnée, la sensibilité isotrope et les métriques de puissance isotrope rayonnée effective sur des balayages sphériques complets. Le contrôle en ligne de production des unités de télématique et des dispositifs portables complète le tableau, les fournisseurs automobiles se tournant vers des contrôles rayonnés à 100 % pour réduire les taux de défaillance sur le terrain. Les pressions de convergence poussent les organismes de certification à regrouper la conformité et l'interopérabilité dans des campagnes unifiées, obligeant les laboratoires à maintenir à la fois la rigueur réglementaire et l'expertise en scénarios réels.

Par application : les dispositifs médicaux portables stimulent la croissance la plus rapide

Les télécommunications et l'électronique grand public ont représenté 41,6 % de part en 2025, les smartphones, tablettes et points d'accès mobiles passant par les portes obligatoires de l'Association de l'industrie des télécommunications cellulaires et du Forum mondial de certification. Les dispositifs médicaux portables représentent la poche à la croissance la plus rapide, se développant à un CAGR de 6,05 % grâce aux dépôts de pré-commercialisation de la Food and Drug Administration pour les dispositifs de surveillance à distance des patients opérant dans des bandes de télémétrie protégées.

Les applications automobiles et de transport ont bénéficié des mandats Véhicule-à-Tout cellulaire, tandis que les déploiements industriels d'usines intelligentes ont utilisé des réseaux privés 5G pour valider les communications ultra-fiables à faible latence pour les robots et les automates programmables. L'aérospatiale et la défense sont restées des niches mais lucratives, portées par les exigences de test anti-brouillage et de saut de fréquence. Les segments de la maison intelligente ont été à la traîne en raison des normes Matter-over-Thread fragmentées, mais les efforts d'harmonisation pourraient libérer une nouvelle demande une fois les voies de certification consolidées.

Par environnement de test : les systèmes à champ proche captent la demande des appareils compacts

Les chambres anéchoïques à champ lointain ont conservé une part de revenus de 38,9 % en 2025, ancrant les soumissions réglementaires qui favorisent encore les zones calmes classiques. Les systèmes à champ proche, cependant, progressent à un CAGR de 5,85 % grâce à leur faible encombrement et à leurs temps de balayage rapides pour les appareils électriquement petits tels que les dispositifs portables. Les gammes de test d'antennes compactes répondent aux besoins des fournisseurs automobiles nécessitant un éclairage en ondes planes sans chambres de 10 mètres, tandis que les salles de réverbération servent les modules Internet des objets à grand volume sous des distributions de champ statistiques.

Les installations hybrides qui fusionnent les capacités de champ lointain, de champ proche et de réverbération dans des enceintes modulaires restent des investissements premium, mais elles pérennisent la capacité face à l'évolution des suites de protocoles. Les fournisseurs qui proposent des chambres multi-modes avec un logiciel de contrôle unifié sont les mieux placés pour accompagner cette transition, d'autant plus que les cas de test de la version 18 exigent des configurations flexibles capables de valider l'itinérance terrestre-satellite en une seule campagne.

Analyse géographique

L'Asie-Pacifique a représenté 32,4 % des revenus de 2025 et devrait se développer à un CAGR de 5,56 % jusqu'en 2031, soutenue par le pipeline de certification de la Chine qui a homologué plus de 1 200 smartphones 5G en 2025 et la procédure accélérée du Centre d'ingénierie des télécommunications de l'Inde pour les marques nationales. Les fabricants d'appareils locaux hébergent de plus en plus des laboratoires captifs pour réduire les délais, mais s'appuient encore sur des prestataires externes pour la validation en ondes millimétriques jusqu'à ce que l'expertise locale arrive à maturité. Les incitations gouvernementales en Corée du Sud et au Japon stimulent davantage la demande régionale en subventionnant les infrastructures de test non terrestres.

L'Amérique du Nord s'est classée deuxième, les équipementiers automobiles ayant orienté leurs budgets vers la validation Véhicule-à-Tout cellulaire et la Commission fédérale des communications ayant appliqué des limites strictes d'émissions en ondes millimétriques. Les laboratoires captifs ont proliféré autour de Detroit et de la Silicon Valley, mais les certificateurs indépendants ont maintenu leurs volumes en se spécialisant dans les chambres de relecture qui émulent le multitrajet et l'effet Doppler en conditions réelles. Le Canada a contribué à une croissance incrémentale via des déploiements de réseaux privés 5G sur des sites d'extraction de ressources nécessitant une validation d'appareils robustifiés.

L'Europe a affiché des gains réguliers ancrés par des déploiements d'usines intelligentes en Allemagne, en France et dans les pays nordiques qui imposent la vérification Over-The-Air des contrôleurs de réseau sensibles au temps. Les chambres de réverbération ont gagné du terrain pour les modules industriels Internet des objets, tandis que les tests non terrestres par satellite se sont concentrés à Munich et à Toulouse. L'Amérique du Sud a connu un élan modeste porté par les lancements 5G du Brésil, mais la pénurie de laboratoires accrédités a orienté les certifications vers des installations nord-américaines, allongeant les délais. Le Moyen-Orient et l'Afrique restent naissants, bien que le cadre de reconnaissance mutuelle de l'Union africaine des télécommunications pourrait catalyser la capacité régionale à mesure que les enchères de spectre progressent.

Paysage concurrentiel

Les cinq premiers fournisseurs d'équipements et les trois premiers prestataires de certification ont contrôlé environ 60 % des revenus mondiaux en 2025, indiquant une concentration modérée. Keysight Technologies, Rohde and Schwarz et Anritsu ancrent le niveau des équipements avec de larges portefeuilles d'instrumentation intégrés dans des suites d'automatisation logicielle. Les spécialistes des chambres ETS-Lindgren et Microwave Vision Group se concurrencent sur des conceptions modulaires qui raccourcissent les délais pour les bandes émergentes. Les géants de la certification SGS, Intertek et Bureau Veritas s'empressent d'ajouter des capacités en ondes millimétriques et par satellite à mesure que les équipementiers construisent des laboratoires internes.

Des perturbateurs émergents tels que BluFlux et CETECOM promeuvent des services de tests à la demande connectés au nuage qui abaissent les barrières à l'entrée pour les startups, tandis que VIAVI Solutions exploite des routines d'apprentissage automatique pour réduire le temps d'occupation des chambres de 25 %, améliorant l'utilisation des actifs. Des opportunités dans les espaces blancs se profilent dans les surfaces intelligentes reconfigurables et les tests en bande térahertz, où l'incertitude de mesure entrave encore le déploiement commercial. L'avantage concurrentiel se déplace vers les fournisseurs capables de regrouper matériel, logiciel d'orchestration, analytique et certification dans des modèles d'abonnement qui reflètent les cycles de développement agiles.

Les acteurs établis contrent la perturbation par des acquisitions : le rachat de Labforge par Spirent en 2025 a intégré des hooks d'intégration continue dans les flux de travail Over-The-Air, tandis que l'accord Orbit FR de Microwave Vision Group a réduit de moitié l'encombrement des chambres pour les antennes montées sur véhicule. Dans l'ensemble, la concurrence par les prix reste secondaire par rapport au délai d'obtention du certificat, les laboratoires commandant des primes pour un accès garanti aux créneaux lors des fenêtres de lancement des appareils.

Leaders du secteur des tests Over-The-Air (OTA)

Intertek Group plc

Bureau Veritas S. A.

Anritsu Corporation

Rohde & Schwarz GmbH & Co KG

Keysight Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Anritsu Corporation et Microwave Vision Group ont dévoilé un système OTA Wi-Fi 7 combinant les chambres multi-sondes MVG avec le testeur WLAN MT8862A

- Mars 2025 : Keysight Technologies a lancé deux oscilloscopes d'échantillonnage DCA-M capables d'une analyse optique à 240 Gbps/voie, adaptés aux émetteurs-récepteurs de centres de données IA

- Mars 2025 : Rohde & Schwarz et Ceva ont introduit la première solution de mode de test UTP OTA Bluetooth qui élimine les équipements câblés dans les audits de performance

- Février 2025 : Keysight s'est associé à Deutsche Telekom dans le cadre d'un programme d'adoption précoce du NB-IoT par satellite couvrant le protocole NTN, l'émulation sur le terrain et en laboratoire

Portée du rapport sur le marché mondial des tests Over-The-Air (OTA)

Les tests Over-The-Air (OTA) examinent et confirment les performances et la fiabilité des appareils sans fil ainsi que de leurs antennes et autres composants. Les mesures de puissance totale rayonnée (TRP) et de sensibilité isotrope totale (TIS) effectuées dans des conditions opérationnelles certifient la conformité du produit aux exigences stipulées.

Le rapport sur le marché des tests Over-The-Air est segmenté par offre (matériel, logiciels et analytique, services), technologie (5G NR, LTE, UMTS, GSM, Wi-Fi, Bluetooth, LPWAN), type de test (performance d'antenne, conformité, compatibilité, production), application (télécommunications, automobile, IoT industriel, aérospatiale, santé, maison intelligente), environnement de test (champ lointain, CATR, champ proche, réverbération) et géographie (Amérique du Nord, Europe, Amérique du Sud, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel | Chambres (anéchoïques, de réverbération, à gamme compacte) |

| Instrumentation (générateurs de signaux, analyseurs de spectre, contrôleurs) | |

| Logiciels et analytique | |

| Services | Services de test et de certification |

| Conseil et intégration |

| 5G NR (sub-6 GHz et mmWave) |

| LTE, LTE-A et LTE-M |

| UMTS et WCDMA |

| GSM et CDMA |

| Wi-Fi 6, Wi-Fi 7 et Wi-Fi HaLow |

| Bluetooth et UWB |

| LPWAN (NB-IoT, LoRaWAN, Sigfox) |

| Performance d'antenne (TRP, TIS, EIRP, EIS) |

| Conformité et certification |

| Compatibilité et interopérabilité |

| Production et fin de ligne |

| Télécommunications et électronique grand public |

| Automobile et transport |

| IoT industriel et de fabrication |

| Aérospatiale et défense |

| Dispositifs médicaux et portables |

| Maison intelligente et automatisation du bâtiment |

| Chambres anéchoïques à champ lointain |

| Gamme de test d'antennes compacte |

| Systèmes à champ proche |

| Chambres de réverbération |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par offre | Matériel | Chambres (anéchoïques, de réverbération, à gamme compacte) |

| Instrumentation (générateurs de signaux, analyseurs de spectre, contrôleurs) | ||

| Logiciels et analytique | ||

| Services | Services de test et de certification | |

| Conseil et intégration | ||

| Par technologie | 5G NR (sub-6 GHz et mmWave) | |

| LTE, LTE-A et LTE-M | ||

| UMTS et WCDMA | ||

| GSM et CDMA | ||

| Wi-Fi 6, Wi-Fi 7 et Wi-Fi HaLow | ||

| Bluetooth et UWB | ||

| LPWAN (NB-IoT, LoRaWAN, Sigfox) | ||

| Par type de test | Performance d'antenne (TRP, TIS, EIRP, EIS) | |

| Conformité et certification | ||

| Compatibilité et interopérabilité | ||

| Production et fin de ligne | ||

| Par application | Télécommunications et électronique grand public | |

| Automobile et transport | ||

| IoT industriel et de fabrication | ||

| Aérospatiale et défense | ||

| Dispositifs médicaux et portables | ||

| Maison intelligente et automatisation du bâtiment | ||

| Par environnement de test | Chambres anéchoïques à champ lointain | |

| Gamme de test d'antennes compacte | ||

| Systèmes à champ proche | ||

| Chambres de réverbération | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de croissance du marché des tests Over-The-Air jusqu'en 2031 ?

Le marché devrait passer de 2,35 milliards USD en 2026 à 3,01 milliards USD d'ici 2031, progressant à un CAGR de 5,11 %.

Quel segment se développe le plus rapidement ?

Les tests de réseaux non terrestres à liaison directe satellite-appareil affichent la croissance la plus rapide à un CAGR de 6,21 % jusqu'en 2031.

Pourquoi les logiciels deviennent-ils plus importants dans la validation Over-The-Air ?

L'orchestration basée sur le nuage, les rapports automatisés et l'analytique réduisent les cycles de certification et soutiennent les lancements agiles d'appareils, portant les revenus des logiciels à un CAGR de 13,4 %.

Comment les dispositifs médicaux portables influencent-ils la demande ?

Les dépôts de pré-commercialisation de la Food and Drug Administration pour la télémétrie sans fil stimulent un CAGR de 6,05 % dans les tests de dispositifs médicaux portables, le plus rapide parmi les applications.

Quelles régions mènent la demande de tests Over-The-Air ?

L'Asie-Pacifique détient la plus grande part à 32,4 % et croît le plus rapidement à un CAGR de 5,56 %, soutenue par des volumes élevés de certification d'appareils en Chine et en Inde.

Dernière mise à jour de la page le: