Taille et parts du marché des revêtements époxy thermodurcis par fusion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

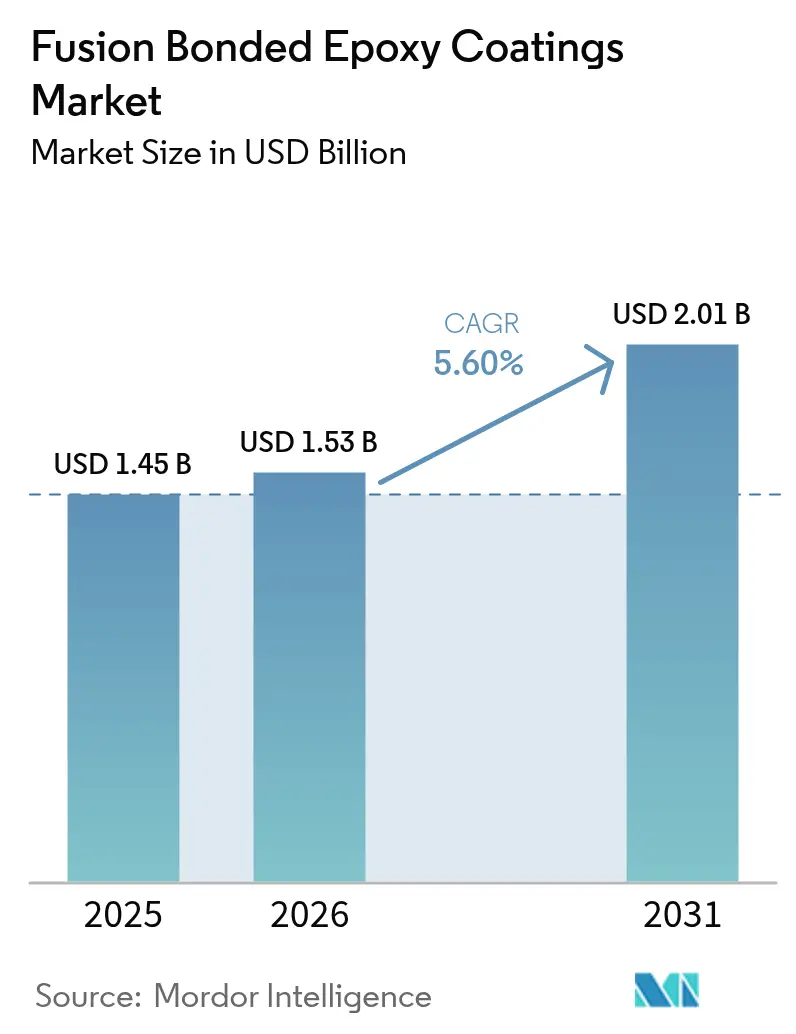

| Taille du Marché (2026) | 1.53 Milliards de dollars |

| Taille du Marché (2031) | 2.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.60% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

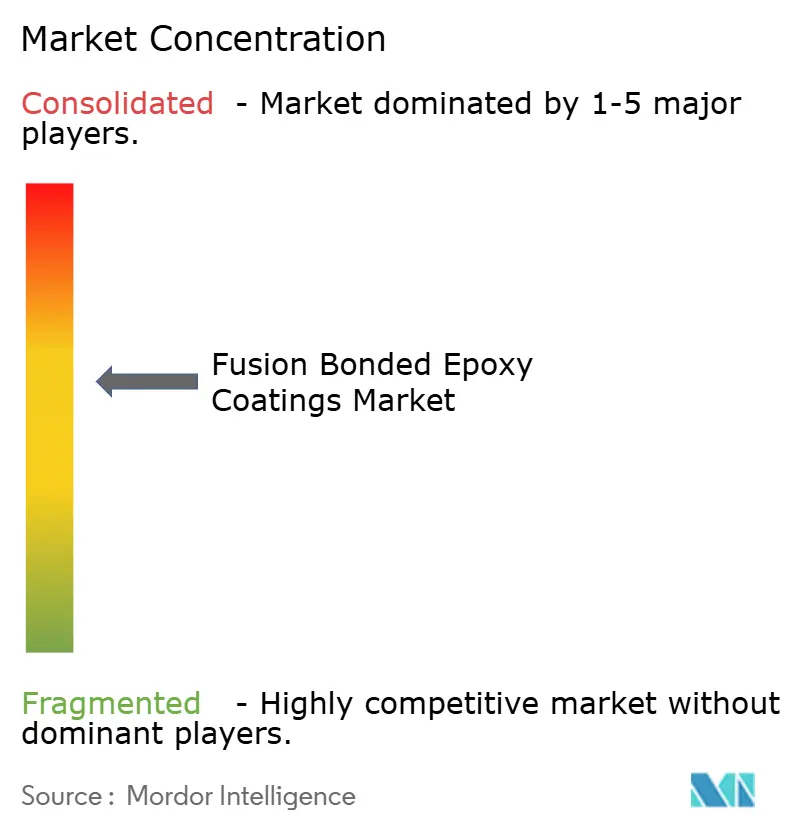

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements époxy thermodurcis par fusion par Mordor Intelligence

La taille du marché des revêtements époxy thermodurcis par fusion devrait passer de 1,45 milliard USD en 2025 à 1,53 milliard USD en 2026 et devrait atteindre 2,01 milliards USD d'ici 2031, à un TCAC de 5,60 % sur la période 2026-2031. La demande est centrée sur la protection des pipelines contre la corrosion, les grands projets d'infrastructure pétrolière, gazière et hydraulique au Moyen-Orient, en Asie et en Amérique du Nord ancrant les volumes à court terme. Le développement de 4 000 kilomètres du champ de Jafurah par Saudi Aramco, le réseau national de gaz de 15 500 kilomètres de l'Inde et l'initiative américaine de remplacement des conduites de service en plomb illustrent des pipelines pluriannuels qui sécurisent les débouchés de poudre époxy thermodurcie par fusion. Les marges sont toutefois comprimées par les hausses de prix des résines époxy et la concurrence soutenue des systèmes polyéthylène trois couches (3-LPE) et polyuréthane. Les opportunités de croissance se déplacent vers les retrofits compatibles hydrogène, les obligations en matière d'eau potable et les revêtements intelligents à capteurs intégrés qui prolongent les intervalles d'inspection.

Principaux enseignements du rapport

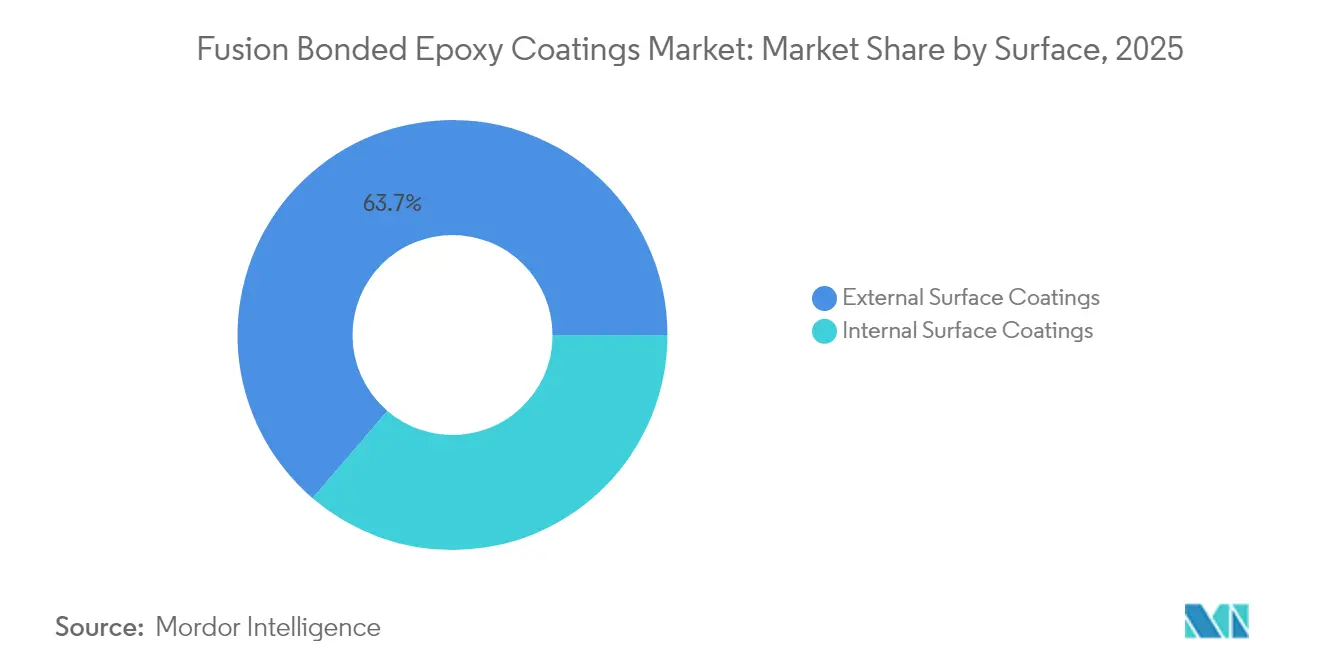

- Par surface, les revêtements de surface externe ont dominé avec 63,72 % des parts du marché des revêtements époxy thermodurcis par fusion en 2025, tandis que les revêtements de surface interne devraient progresser à un TCAC de 5,74 % jusqu'en 2031.

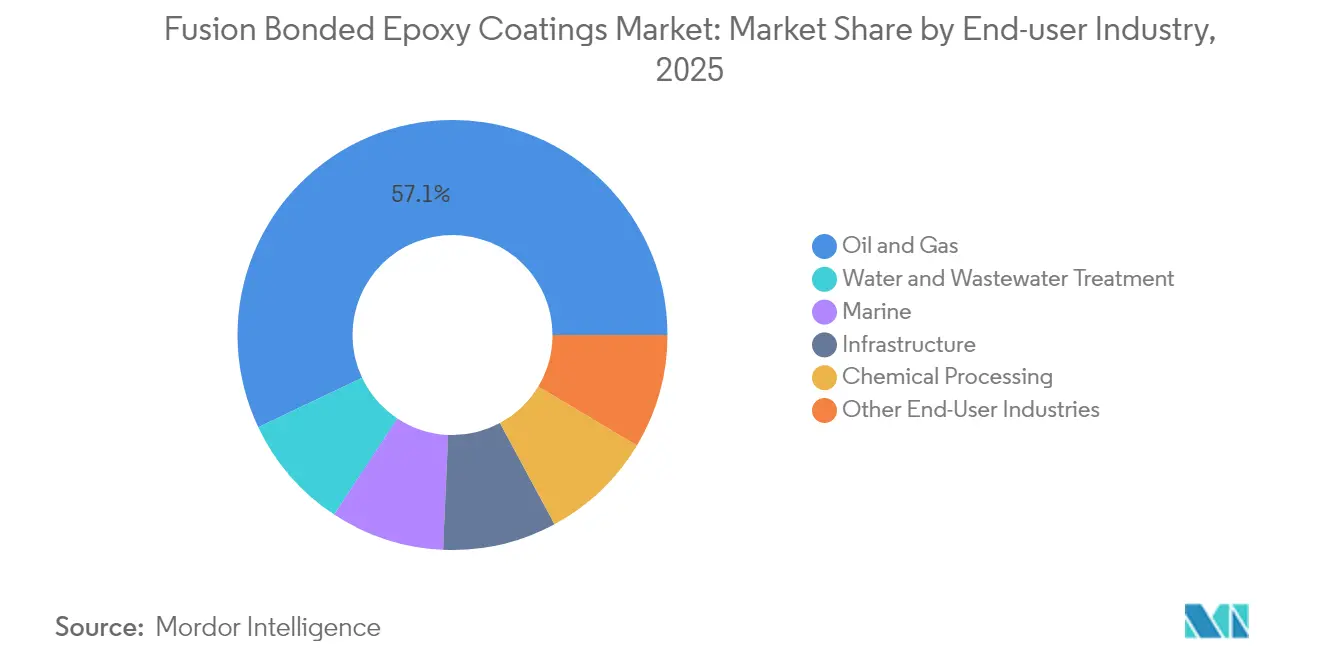

- Par secteur d'utilisation final, le secteur pétrole et gaz représentait 57,05 % de la taille du marché des revêtements époxy thermodurcis par fusion en 2025 ; le traitement de l'eau et des eaux usées est le secteur d'utilisation final à la croissance la plus rapide, se développant à un TCAC de 5,98 % jusqu'en 2031.

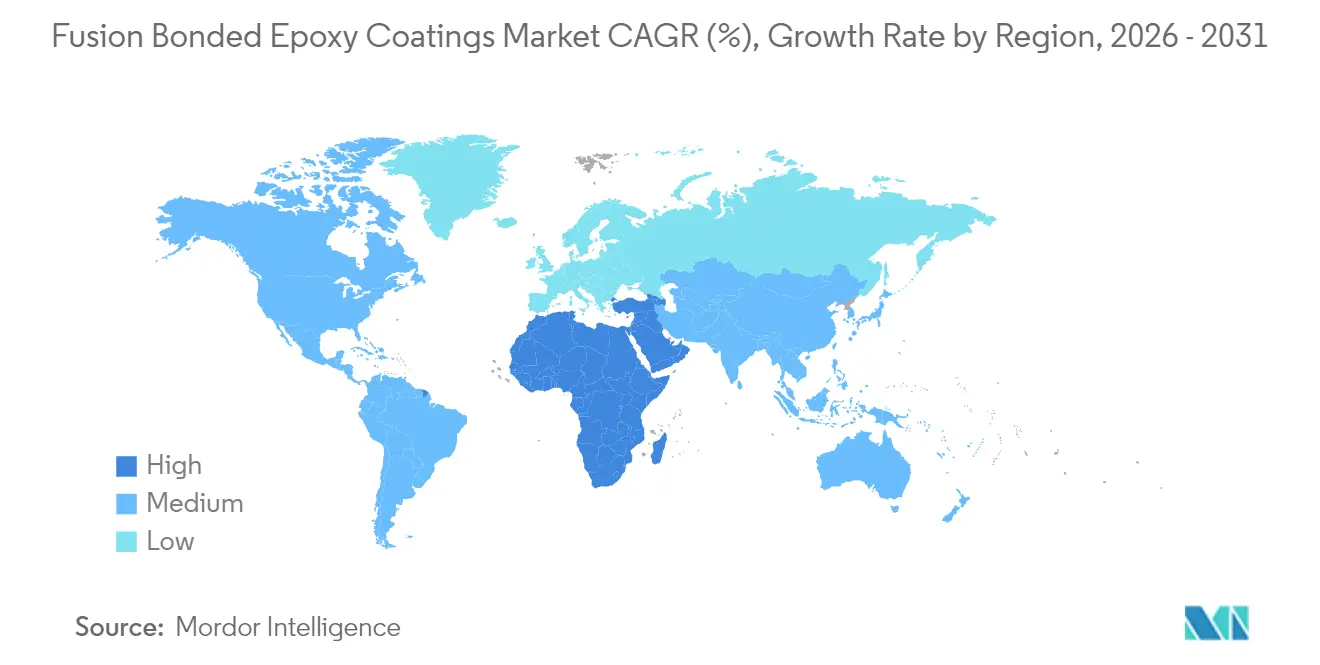

- Par géographie, l'Asie-Pacifique a capté 45,86 % des revenus en 2025 et demeure le principal contributeur régional ; le Moyen-Orient et l'Afrique sont les régions à la croissance la plus rapide, devant progresser à un TCAC de 6,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des revêtements époxy thermodurcis par fusion

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Accélération des expansions de pipelines pétroliers et gaziers | +1.3% | Moyen-Orient, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Développement rapide des projets urbains d'eau et d'eaux usées | +1.5% | Amérique du Nord, Europe, Inde | Court terme (≤ 2 ans) |

| Stimulus d'infrastructure en Inde et en Asie du Sud-Est | +1.2% | Inde, ASEAN | Moyen terme (2-4 ans) |

| Retrofits de pipelines compatibles hydrogène | +0.8% | Europe, Moyen- Orient, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Revêtements époxy thermodurcis par fusion intelligents à capteurs intégrés | +0.6% | Amérique du Nord, Europe, projets pilotes au Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des expansions de pipelines pétroliers et gaziers

Les nouveaux corridors d'hydrocarbures dominent la demande en grands diamètres. Saudi Aramco a engagé 12,5 milliards USD pour l'infrastructure du champ gazier de Jafurah en janvier 2024, nécessitant des revêtements bicouches homologués à 120 °C pour les services en gaz acide. En Amérique du Nord, les pipelines de brut de 36 pouces quittant le bassin Permien sont spécifiés avec 400 à 600 microns d'époxy thermodurci par fusion externe conformément à l'API RP 5L3. La ligne Paradip–Hyderabad–Vijaypur–Bengaluru de l'Inde stipule un revêtement époxy thermodurci par fusion sur 2 600 kilomètres de terrain sujet aux moussons. Les épaisseurs de film atteignent 800 microns dans les zones à hautes conséquences, doublant effectivement la consommation de résine par mètre. Ces projets soutiennent les revenus à court terme malgré la volatilité mondiale du forage.

Développement rapide des projets urbains d'eau et d'eaux usées

Les cycles de remplacement municipaux convergent avec les mandats sanitaires. Le budget de 50 milliards USD de la loi bipartisane sur les infrastructures de l'Agence de protection de l'environnement des États-Unis affecte le remplacement des conduites en plomb et la modernisation des eaux usées, nécessitant tous deux des revêtements époxy thermodurcis par fusion internes certifiés NSF/ANSI 61[1]Agence de protection de l'environnement, "Investissements de la loi bipartisane sur les infrastructures," EPA, epa.gov . Le programme hydraulique du Royaume-Uni d'Ofwat de 104 milliards GBP (131 milliards USD) couvre 12 000 kilomètres de conduites maîtresses, avec l'époxy thermodurci par fusion choisi plutôt que le mortier de ciment pour sa résistance à l'abrasion à haute vitesse. Les services publics appliquent désormais des spécifications de qualité pétrolière et gazière — la norme AWWA C213 converge avec l'ISO 21809-1 — justifiant une prime de revêtement de 15 à 20 % pour une réduction de 1 % des fuites.

Stimulus d'infrastructure en Inde et en Asie du Sud-Est

Le Plan national d'infrastructure de 1 400 milliards USD de l'Asie du Sud comprend 67 milliards USD pour de nouvelles lignes de gaz telles que le réseau gazier du Nord-Est. La phase 3 du gazoduc trans-ASEAN ajoute des traversées offshore et marécageuses où la protection cathodique est impraticable. Le réseau de produits raffinés de 1 200 kilomètres de Pertamina a choisi l'époxy thermodurci par fusion plutôt que le polyéthylène pour lutter contre les bactéries du sol tropical. Les applicateurs indiens nationaux compriment les délais à 15 jours, exerçant une pression sur les marges des multinationales.

Retrofits de pipelines compatibles hydrogène

La transition vers l'hydrogène comme vecteur énergétique pousse à réévaluer les systèmes de revêtement des pipelines en raison de risques tels que la fragilisation par l'hydrogène et la perméation. L'examen mondial de l'hydrogène 2024 de l'Agence internationale de l'énergie souligne que la reconversion des pipelines de gaz naturel pour des mélanges d'hydrogène supérieurs à 20 % nécessite des revêtements internes spécialisés. Le réseau central d'hydrogène de 9 700 kilomètres de l'Allemagne, prévu pour être achevé d'ici 2032, utilise des formulations d'époxy thermodurci par fusion modifiées pour minimiser l'absorption d'hydrogène. Le corridor économique Inde-Moyen-Orient-Europe, annoncé en 2024, comprend des pipelines d'hydrogène reliant le hub d'hydrogène vert NEOM d'Arabie saoudite à l'Europe, nécessitant des revêtements testés dans les conditions de l'ISO 15156. Le Japon pilote le mélange d'hydrogène dans les réseaux de gaz de ville, avec des revêtements époxy thermodurcis par fusion soumis à des tests de perméation à une pression de 10 MPa. La taille moléculaire plus petite de l'hydrogène lui permet de diffuser à travers les matrices polymères, incitant les premiers adoptants à superposer l'époxy thermodurci par fusion avec des films barrières en aluminium. Cette approche hybride augmente les coûts de 30 à 40 % mais prolonge les intervalles d'inspection de 5 à 15 ans.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Concurrence des revêtements 3-LPE et polyuréthane | -0.9% | Amérique du Nord, Europe, subsea mondial | Court terme (≤ 2 ans) |

| Coûts d'intrants en résine époxy volatils | -0.7% | Mondial, plus élevé en Asie-Pacifique | Moyen terme (2-4 ans) |

| Usines de revêtement en poudre à forte intensité capitalistique | -0.5% | Inde, Asie du Sud-Est, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des revêtements 3-LPE et polyuréthane

Les systèmes polyéthylène trois couches surpassent l'époxy thermodurci par fusion monocouche dans les projets offshore à haute température, offrant 40 % de moins de décollement cathodique lors des essais dans le golfe du Mexique[2]Association internationale des producteurs de pétrole et de gaz, "Performance des revêtements dans les pipelines offshore 2024," IOGP, iogp.org. L'allongement de 300 % du polyuréthane convient aux pipelines en zones sismiques. Les écarts de prix se sont réduits à 8 à 12 USD par mètre, incitant les opérateurs à absorber les primes pour éviter un rerevêtement en milieu de vie.

Volatilité des coûts d'intrants en résine époxy

Les prix des résines à base de bisphénol A ont augmenté de 15 à 20 % après que la Chine a ouvert une enquête antidumping contre les fournisseurs coréens et taïwanais en août 2024. Les contrats de pipeline à prix fixe ont comprimé les marges des applicateurs ; la marge du segment Systèmes composites de Shawcor a glissé à 12,3 % au troisième trimestre 2024 malgré des gains de revenus. Les résines biosourcées en cours de développement promettent une stabilité mais nécessitent de nouveaux référentiels ASTM D3963.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par surface : les revêtements externes ancrent les revenus, le segment interne gagne du terrain

Les revêtements de surface externe ont capté 63,72 % des parts du marché des revêtements époxy thermodurcis par fusion en 2025, portés par les concepteurs de pipelines spécifiant des films de 600 microns pour les lignes enterrées et sous-marines. La seule expansion du système gazier principal de Saudi Aramco nécessite 400 000 tonnes de poudre entre 2024 et 2028, renforçant l'échelle du segment. Les revêtements internes, bien que plus modestes, croissent à un TCAC de 5,74 %. Les mélanges d'hydrogène supérieurs à 20 % et les remplacements de conduites de service en plomb aux États-Unis imposent un époxy thermodurci par fusion certifié NSF/ANSI 61 résistant à la perméation de l'hydrogène.

La tarification premium pour les systèmes internes est en moyenne 25 % supérieure à celle des programmes externes en raison des tests de migration et des certifications pour l'eau potable. Les monopieux d'éoliennes offshore spécifient désormais un époxy thermodurci par fusion interne pour lutter contre la condensation d'eau de mer, contribuant à la croissance de 7 % des revêtements d'AkzoNobel au troisième trimestre 2024. Les constructions internes bicouches prolongent la durée de vie des pièces de transition à 35 ans, réduisant les coûts totaux de possession.

Par secteur d'utilisation final : le pétrole et le gaz dominent, le traitement de l'eau s'accélère

Le pétrole et le gaz représentaient 57,05 % de la taille du marché des revêtements époxy thermodurcis par fusion en 2025, les corridors de gaz non conventionnel et d'exportation nécessitant des systèmes bicouches à 120 °C. Le corridor économique Inde-Moyen-Orient-Europe et le pipeline de contournement de Fujairah devraient accroître la demande jusqu'en 2031. L'eau et les eaux usées surpassent avec un TCAC de 5,98 %, portées par la rénovation des conduites maîtresses de 104 milliards GBP d'Ofwat.

Les applications marines et sous-marines font face à une substitution par le 3-LPE mais conservent des niches dans les remontées de gaz acide en eaux profondes. Le traitement chimique et le chauffage urbain restent des débouchés plus modestes et stables où la résistance chimique de l'époxy thermodurci par fusion compense le coût initial plus élevé.

Analyse géographique

L'Asie-Pacifique représentait 45,86 % des revenus en 2025. Le réseau gazier de 67 milliards USD de l'Inde et la phase 4 Ouest-Est en attente de la Chine offrent une visibilité pluriannuelle. Les applicateurs indiens nationaux réduisent les délais à 15 jours mais restent en deçà des références qualité des multinationales. Le Japon et la Corée du Sud se concentrent sur la réhabilitation, tirant parti de la compatibilité avec la protection cathodique de l'époxy thermodurci par fusion.

Le Moyen-Orient et l'Afrique enregistrent l'expansion la plus rapide à un TCAC de 6,03 %. Le réseau de gaz acide de Jafurah, la ligne de brut Fujairah d'ADNOC et le pipeline d'eau de 300 kilomètres de Ras Mohaisen dépassent collectivement 500 millions USD en valeur de revêtement. Les corridors d'hydrogène reliant NEOM à l'Europe nécessiteront des formulations testées selon l'ISO 15156.

L'Amérique du Nord et l'Europe présentent une dynamique de remplacement. Le programme hydraulique de 50 milliards USD de l'Agence de protection de l'environnement des États-Unis oriente l'époxy thermodurci par fusion interne vers les remplacements de conduites de service en plomb. Le réseau d'hydrogène de 9 700 kilomètres de l'Europe promet une demande à long terme une fois les protocoles de fragilisation finalisés. L'Amérique du Sud reste irrégulière ; la discipline capitalistique de Petrobras et les déficits de pipelines de l'Argentine retardent les attributions à grande échelle.

Paysage concurrentiel

Le marché des revêtements époxy thermodurcis par fusion est modérément consolidé. Le chiffre d'affaires de 224,5 millions CAD du segment Systèmes composites de Shawcor au troisième trimestre 2024 souligne la valeur des pôles intégrés de revêtement de tuyaux adjacents aux aciéries. La franchise de revêtements de protection d'AkzoNobel tire parti des synergies avec l'éolien offshore pour des primes de prix de 30 %. PPG vend de manière croisée l'époxy thermodurci par fusion dans les rénovations pétrochimiques, bien que les marges restent non divulguées. Les revêtements intelligents à capteurs, les résines biosourcées et les applicateurs modulaires sont des espaces vierges. Les capteurs à ondes acoustiques de surface validés par des universités manquent de déploiement commercial, tandis que l'intégration en amont de BASF dans les précurseurs époxy en 2024 signale une couverture des coûts pour les grands acteurs. Les fabricants indiens érodent les prix mais font encore face à des lacunes en matière de qualité d'adhérence, préservant ainsi leur part dans les projets à haute spécification.

Leaders du secteur des revêtements époxy thermodurcis par fusion

3M

The Sherwin-Williams Company,

Akzo Nobel N.V.

Tenaris

PPG Industries, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : l'Association pour la protection et la performance des matériaux (AMPP) a lancé un nouveau cours sur l'époxy thermodurci par fusion (FBE) : Application et inspection pour répondre à la demande croissante du secteur en professionnels qualifiés. Ce cours comble un manque critique en matière de formation. Cette initiative peut propulser le marché mondial des revêtements époxy thermodurcis par fusion.

- Avril 2024 : Sherwin-Williams Protective & Marine a dévoilé sa dernière innovation, Sher-Bar TEC, un revêtement époxy texturé (TEC) spécialement conçu pour le secteur du béton. Ce produit offre une résistance d'adhérence améliorée, une tolérance aux dommages supérieure et une résistance accrue à la corrosion, le rendant idéal pour les projets en béton horizontaux et verticaux.

Portée du rapport mondial sur le marché des revêtements époxy thermodurcis par fusion

Le rapport sur le marché des revêtements époxy thermodurcis par fusion comprend :

| Revêtements de surface interne |

| Revêtements de surface externe |

| Pétrole et gaz |

| Marine |

| Traitement de l'eau et des eaux usées |

| Traitement chimique |

| Infrastructure |

| Autres secteurs d'utilisation final |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par surface | Revêtements de surface interne | |

| Revêtements de surface externe | ||

| Par secteur d'utilisation final | Pétrole et gaz | |

| Marine | ||

| Traitement de l'eau et des eaux usées | ||

| Traitement chimique | ||

| Infrastructure | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des revêtements époxy thermodurcis par fusion en 2026 ?

La taille du marché des revêtements époxy thermodurcis par fusion est de 1,53 milliard USD en 2026.

Quel est le taux de croissance prévu pour les revêtements époxy thermodurcis par fusion jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 5,60 % pour atteindre 2,01 milliards USD d'ici 2031 sur la période 2026-2031.

Quelle région génère le plus de revenus pour les revêtements époxy thermodurcis par fusion ?

L'Asie-Pacifique est en tête, représentant 45,86 % des revenus de 2025 grâce à une vaste expansion des pipelines gaziers.

Quel segment d'application connaît la croissance la plus rapide ?

Les revêtements internes de pipelines devraient croître à 5,74 % par an jusqu'en 2031, portés par les mélanges d'hydrogène et les obligations en matière d'eau potable.

Pourquoi les coûts des résines sont-ils une préoccupation pour les producteurs d'époxy thermodurci par fusion ?

Les résines époxy représentent plus de la moitié des coûts de revêtement, et les récentes mesures antidumping en Chine ont fait augmenter les prix de 15 à 20 %, comprimant les marges des applicateurs.

Dernière mise à jour de la page le: