Taille et part du marché des hydropulseurs dentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

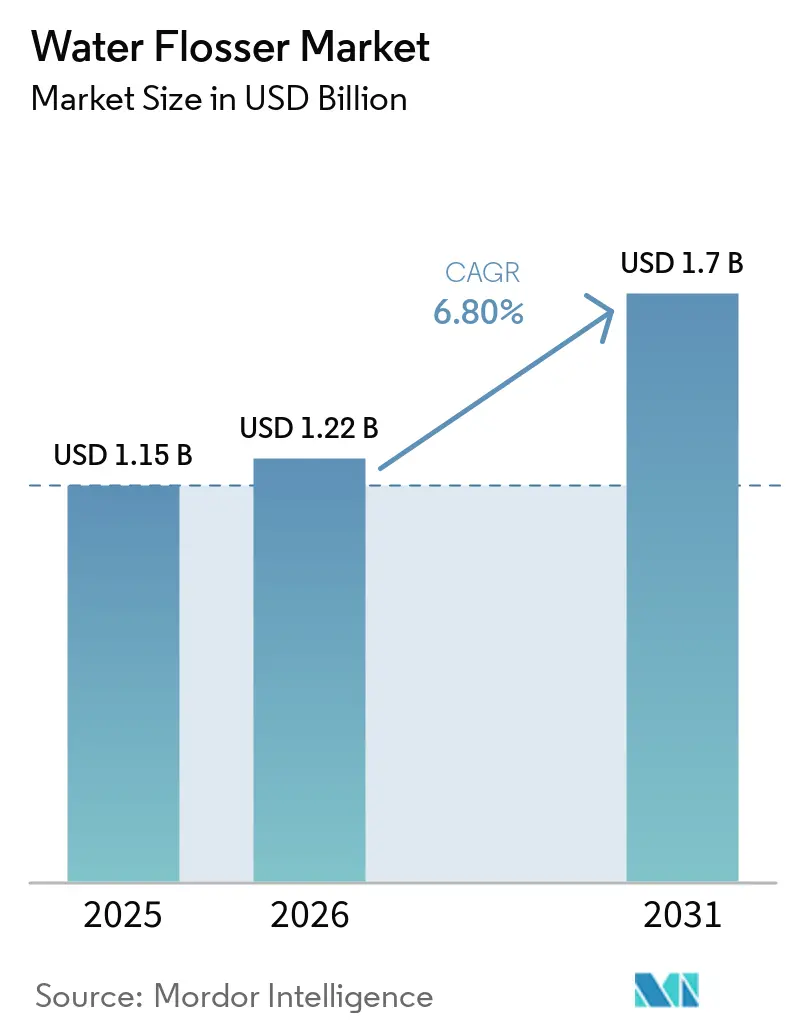

| Taille du Marché (2026) | 1.22 Milliards de dollars |

| Taille du Marché (2031) | 1.7 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

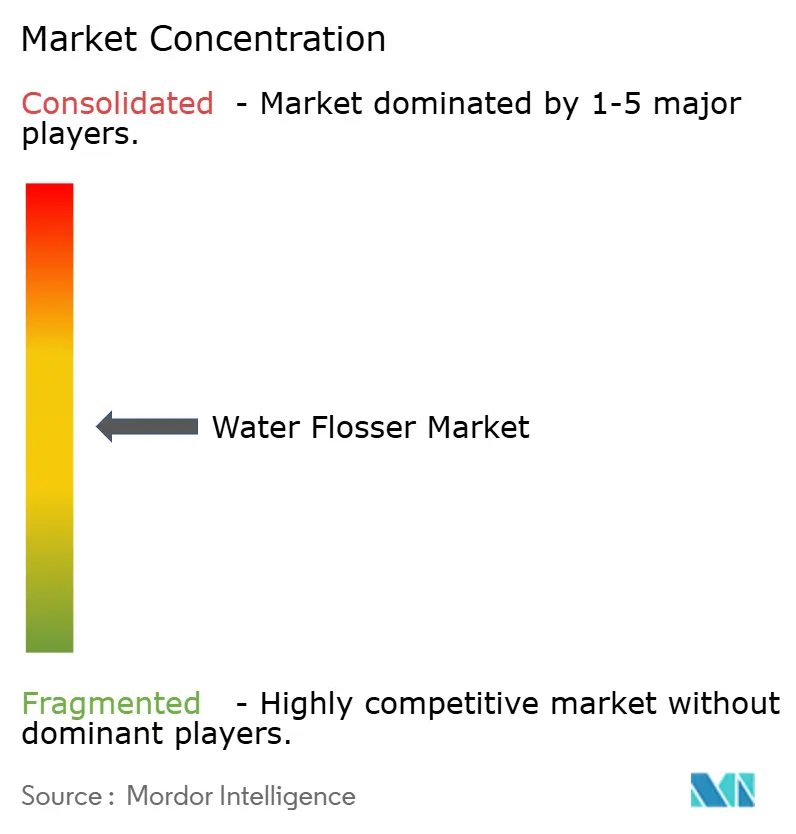

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des hydropulseurs dentaires par Mordor Intelligence

La taille du marché des hydropulseurs dentaires devrait passer de 1,15 milliard USD en 2025 à 1,22 milliard USD en 2026 et atteindre 1,7 milliard USD d'ici 2031, à un CAGR de 6,80 % sur la période 2026-2031.

Le marché des hydropulseurs dentaires connaît une croissance portée par l'augmentation des problèmes de santé bucco-dentaire, le vieillissement des populations et le nombre croissant d'utilisateurs porteurs d'implants dentaires, d'appareils orthodontiques et d'autres besoins de restauration. Les données mondiales de 2025 ont mis en évidence un fardeau significatif lié aux maladies parodontales, renforçant la demande en dispositifs dentaires préventifs qui s'intègrent aux routines quotidiennes plutôt que de reposer uniquement sur des visites en cabinet. La hausse projetée des cas de parodontite sévère d'ici 2035 renforce davantage le rôle des irrigateurs buccaux en tant qu'outils essentiels pour les soins dentaires quotidiens. Les avancées en matière de conception de produits, telles que les formats sans fil, la recharge standardisée et une meilleure visibilité en ligne, ont amélioré l'accessibilité pour les nouveaux utilisateurs. Par ailleurs, le soutien des politiques publiques sur des marchés clés comme la Chine et la reconnaissance clinique croissante des méthodes de nettoyage interdentaire continuent de positionner le marché des hydropulseurs dentaires pour une croissance régulière tout au long de la période de prévision.

Principaux enseignements du rapport

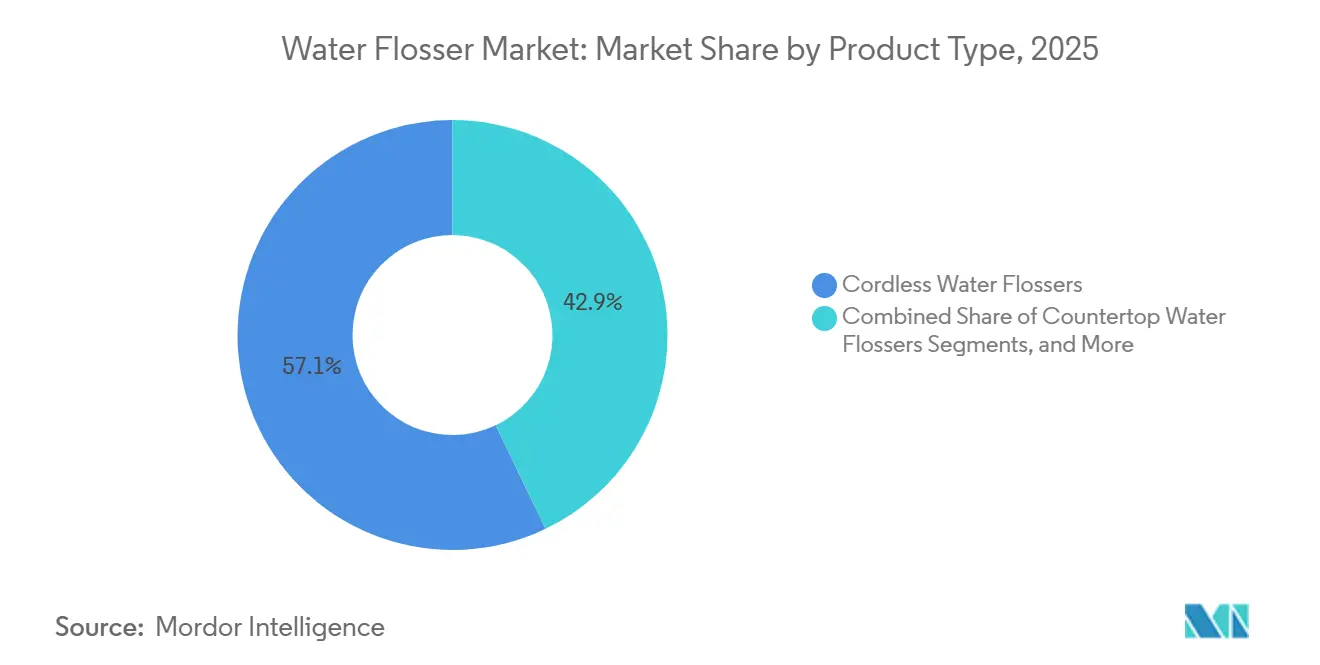

- Par type de produit, les hydropulseurs dentaires sans fil détenaient 57,12 % de la part du marché des hydropulseurs dentaires en 2025.

- Par cadre de soins, les soins à domicile représentaient 71,7 % de la taille du marché des hydropulseurs dentaires en 2025 et devraient croître à un CAGR de 6,99 % de 2026 à 2031.

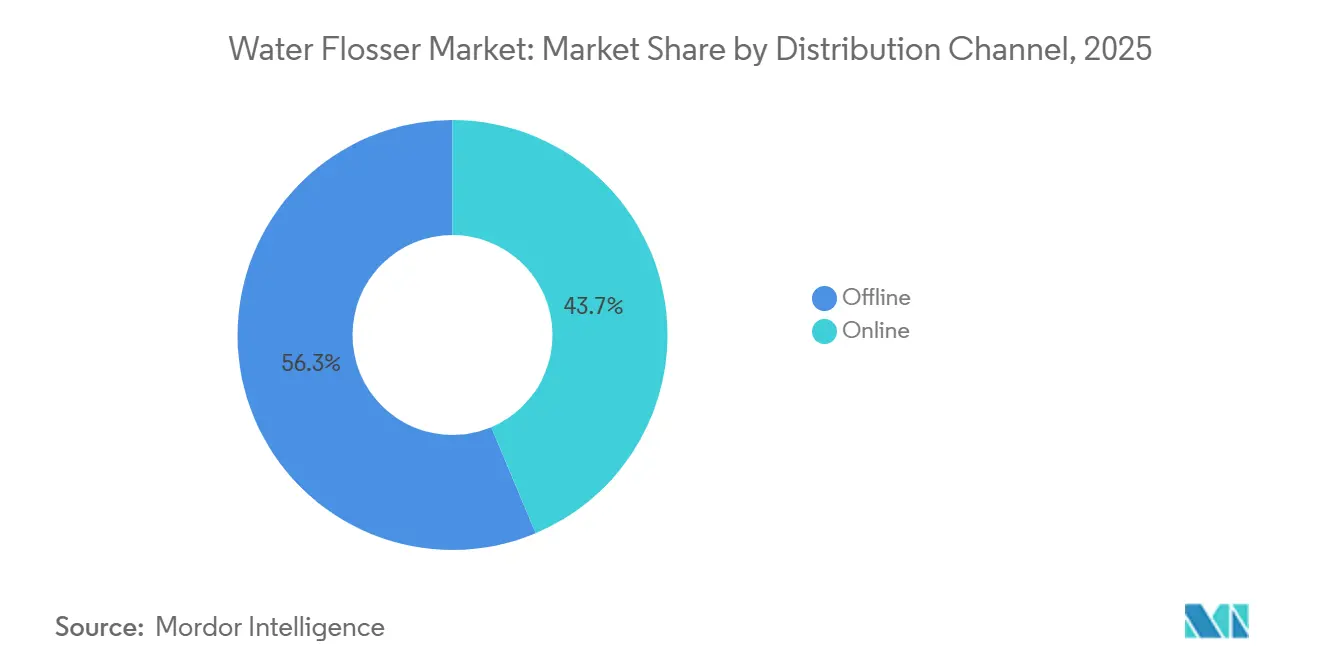

- Par canal de distribution, les canaux en ligne ont capté 43,67 % de la part en 2025 et devraient se développer à un CAGR de 8,34 % jusqu'en 2031.

- Par technologie, les appareils à piles sont restés les leaders en volume en 2025, tandis que les appareils électriques rechargeables devraient enregistrer le CAGR le plus élevé à 7,25 % jusqu'en 2031.

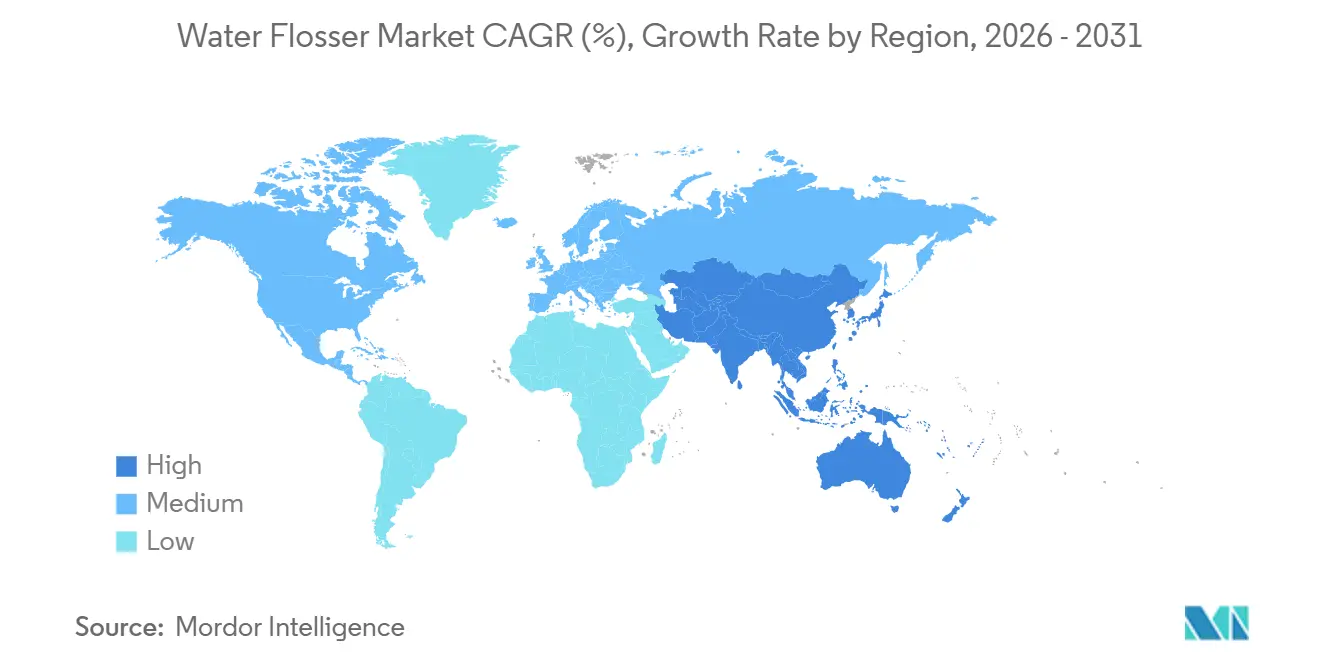

- Par géographie, l'Amérique du Nord détenait 38,47 % de la part en 2025, tandis que l'Asie-Pacifique devrait croître au rythme le plus rapide avec un CAGR de 7,90 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des hydropulseurs dentaires

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Augmentation du fardeau des maladies parodontales et sensibilisation à la prévention | +1.5% | Mondial, avec une pertinence plus forte en Chine, au Royaume-Uni, en Asie du Sud et en Amérique latine tropicale | Long terme (≥ 4 ans) |

| Orthodontie, implants et demande en restauration soutenant l'adoption d'outils complémentaires | +1.0% | Amérique du Nord et Europe, avec des retombées vers les centres orthodontiques d'Asie-Pacifique | Moyen terme (2-4 ans) |

| La praticité des formats sans fil et adaptés aux voyages réduisant les freins à l'adoption | +1.2% | Amérique du Nord, Asie-Pacifique et Europe occidentale | Court terme (≤ 2 ans) |

| Le commerce électronique et l'éducation en vente directe au consommateur améliorant la découverte des produits et les achats répétés | +1.1% | Mondial, avec une pertinence plus forte dans les corridors du commerce électronique en Chine, en Asie du Sud-Est et au Moyen-Orient | Moyen terme (2-4 ans) |

| Les modèles de renouvellement des embouts de remplacement soutenant les revenus récurrents et les cycles de mise à niveau | +0.5% | Amérique du Nord, Europe et Australie | Moyen terme (2-4 ans) |

| L'expansion des produits pédiatriques et familiaux élargissant la base d'utilisateurs | +0.7% | Asie-Pacifique, Amérique du Nord et GCC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'augmentation du fardeau des maladies parodontales stimule la demande en dispositifs préventifs

Le marché des hydropulseurs dentaires est de plus en plus porté par la prévalence mondiale croissante des maladies parodontales, tant dans les régions développées qu'en développement. Des recherches de 2025 ont mis en évidence la nature répandue des maladies parodontales, avec des projections indiquant une hausse continue des cas de parodontite sévère d'ici 2035.[1]Keke Zhang, Yingyi Ma, Jinfang Shi et Yudong Geng, « Tendances épidémiologiques et prédiction de l'incidence des maladies parodontales sur la base de l'étude sur la charge mondiale de morbidité 2021 », Frontiers in Dental Medicine, frontiersin.org Cette tendance positionne les hydropulseurs dentaires comme des outils de santé essentiels plutôt que comme des produits de confort. De plus, les liens entre les maladies parodontales et des affections telles que les maladies cardiovasculaires et le diabète renforcent les recommandations cliniques en faveur de meilleures routines de soins bucco-dentaires à domicile, soutenant davantage la croissance du marché.

La croissance des traitements orthodontiques et des implants élargit la portée du marché

Le nombre croissant de traitements orthodontiques, de poses d'implants et de procédures de restauration dentaire élargit le marché des hydropulseurs dentaires. Les patients porteurs d'appareils fixes ou d'implants rencontrent souvent des difficultés avec le fil dentaire traditionnel, faisant des irrigateurs buccaux un choix privilégié. Des études ont montré que les irrigateurs buccaux améliorent significativement l'élimination de la plaque et réduisent les saignements autour des implants par rapport au fil dentaire.[2]Meiling Hu, Ruibin Zhang, Ren Wang, Yan Wang et Jincai Guo, « Fardeau mondial, régional et national des maladies parodontales de 1990 à 2021 et prévisions jusqu'en 2040, une analyse de l'étude sur la charge mondiale de morbidité 2021 », Frontiers in Oral Health, pubmed.ncbi.nlm.nih.gov Des fabricants comme Panasonic répondent à cette demande avec des modèles sans fil adaptés aux besoins orthodontiques, aux voyages et aux gencives sensibles, lancés en 2025.

Les innovations sans fil et les formats adaptés aux voyages font évoluer les produits

Les innovations sans fil constituent un moteur de croissance clé sur le marché des hydropulseurs dentaires. Les designs portables répondent aux besoins liés aux voyages, à la douche et aux espaces de vie compacts, surmontant les obstacles associés aux modèles de comptoir. Des fonctionnalités telles que la recharge USB-C et une autonomie prolongée améliorent la praticité, notamment pour les primo-acheteurs. Des marques leaders comme Waterpik lancent des appareils sans fil abordables avec un positionnement clinique et des designs conviviaux, tandis que des modèles haut de gamme aux fonctionnalités avancées stimulent les mises à niveau dans tous les segments de prix.

Les ventes en ligne et les canaux de vente directe au consommateur transforment la dynamique de la distribution

Le marché des hydropulseurs dentaires connaît une transformation alors que les plateformes en ligne dominent la découverte des produits, les ventes et les achats répétés. Les canaux numériques permettent aux marques d'éduquer les consommateurs, de mettre en valeur les avantages des produits et de proposer des recharges groupées, ce que les magasins physiques ne peuvent souvent pas égaler. En 2025, les ventes en ligne représentaient 43,67 % du marché et devraient croître à 8,34 % par an jusqu'en 2031. Des marques comme AquaSonic tirent parti de leur succès en ligne pour établir une confiance hors ligne grâce à des partenariats de distribution, créant ainsi un avantage concurrentiel dans l'exécution omnicanale.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| La prime de prix par rapport au fil dentaire et aux brossettes interdentaires limitant la primo-adoption | -0.7% | Marchés émergents, notamment le Moyen-Orient et l'Afrique, l'Amérique du Sud et les villes de second rang en Asie-Pacifique | Moyen terme (2-4 ans) |

| Faible sensibilisation et friction à l'intégration dans les marchés émergents | -0.5% | Moyen-Orient et Afrique, Amérique du Sud et Asie-Pacifique rurale | Moyen terme (2-4 ans) |

| Le passage aux marques à bas prix et la volatilité des droits de douane pesant sur l'économie du segment haut de gamme | -0.4% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Les problèmes de contrefaçon et de compatibilité des embouts de remplacement érodant la confiance envers les marques | -0.3% | Asie-Pacifique, notamment la Chine et l'Asie du Sud-Est, et certaines parties du Moyen-Orient et de l'Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La prime de prix crée un plafond d'adoption persistant sur les marchés à fort potentiel

Le marché des hydropulseurs dentaires est confronté à un défi majeur en raison de l'écart de prix entre les appareils motorisés et les produits de fil dentaire traditionnels. Sur les marchés émergents, cet écart positionne souvent les hydropulseurs dentaires comme non essentiels, même avec une sensibilisation croissante et des besoins évidents en matière de santé bucco-dentaire. Le problème est plus prononcé dans les environnements de distribution moins développés, où les consommateurs préfèrent les essais physiques ou les conseils professionnels avant d'acheter. Cela ralentit la transition vers une utilisation régulière et limite la pénétration dans les foyers. Tant que les fabricants ne réduiront pas les prix d'entrée de gamme ou que des campagnes de santé publique ne promouvront pas l'utilisation quotidienne, l'adoption dans ces régions restera probablement en deçà de son potentiel.

La pression tarifaire et la migration vers les marques à bas prix perturbent l'économie des acteurs établis

Le marché des hydropulseurs dentaires est soumis à des pressions liées aux changements de politique commerciale et aux évolutions des consommateurs vers les marques à bas prix, notamment dans les segments haut de gamme. L'inflation a poussé certains consommateurs à délaisser les produits de marque Waterpik au profit d'alternatives moins coûteuses, mettant en évidence une sensibilité accrue aux prix. De plus, les ajustements de la chaîne d'approvisionnement liés à l'exposition aux importations ont ajouté des pressions sur les coûts pour les marques établies. Ces facteurs limitent le réinvestissement dans l'innovation et le marketing tout en créant des opportunités pour des concurrents plus agiles et des marques de distributeur. En conséquence, le marché est devenu plus sensible aux prix et plus concurrentiel, notamment dans le segment intermédiaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formats sans fil restent le principal moteur de croissance

Les hydropulseurs dentaires sans fil représentaient 57,12 % du marché en 2025, soulignant la demande croissante pour les appareils portables. Les consommateurs préfèrent de plus en plus les produits adaptés aux voyages, à la douche et aux espaces compacts. Le marché a répondu avec des innovations telles que des réservoirs compacts, un remplissage facile et une autonomie prolongée, répondant aux préoccupations liées aux pertes fréquentes d'alimentation. Les modèles sans fil dominent désormais en tant que principal point d'entrée pour les nouveaux utilisateurs, s'alignant sur les habitudes quotidiennes et soutenant les mises à niveau vers le haut de gamme.

Les modèles de comptoir restent pertinents pour les foyers avec plusieurs utilisateurs et ceux qui privilégient des réservoirs plus grands pour des séances de nettoyage prolongées. Les formats fixés au robinet et à la douche répondent à des marchés de niche avec un espace de comptoir limité. Le marché évolue vers une segmentation par fonctionnalités, les appareils sans fil étant en tête en raison de leur praticité et de leur adéquation avec les préférences des consommateurs.

Par cadre de soins : les soins à domicile restent dominants tandis que les canaux cliniques façonnent la conversion haut de gamme

Les soins à domicile détenaient une part de 71,7 % en 2025, portés par des appareils adaptés à un usage individuel et soutenus par la distribution, le commerce électronique et les recommandations des cliniciens. Le segment devrait croître à 6,99 % jusqu'en 2031, indiquant un potentiel d'expansion continu. Les soins à domicile restent la pierre angulaire du marché, mettant l'accent sur l'utilisation répétée plutôt que sur l'exposition clinique occasionnelle.

Les cabinets dentaires, bien que représentant un segment plus restreint, jouent un rôle stratégique dans la conversion des patients grâce aux recommandations professionnelles, notamment pour les porteurs d'appareils orthodontiques, d'implants et les utilisateurs aux gencives sensibles. Les hôpitaux et les centres orthodontiques renforcent la crédibilité en répondant aux besoins avancés en hygiène bucco-dentaire. La synergie entre les soins à domicile et les conseils cliniques renforce le marché en combinant l'échelle et l'adoption haut de gamme.

Par canal de distribution : les ventes en ligne mènent la découverte et les achats répétés

Les canaux en ligne ont capté 43,67 % des ventes en 2025 et devraient croître à un CAGR de 8,34 % de 2026 à 2031. Les plateformes numériques excellent dans l'éducation des consommateurs grâce aux comparaisons de produits, aux vidéos et aux avis, tout en générant des revenus récurrents grâce aux ventes d'accessoires. Le canal en ligne est devenu central pour l'expansion de la catégorie, offrant rapidité et flexibilité en matière de visibilité des marques.

La distribution hors ligne reste importante pour les consommateurs qui préfèrent une évaluation en main propre, notamment dans les marchés en développement. Les magasins physiques aident également les nouvelles marques à établir leur crédibilité. Le marché favorise de plus en plus les modèles de canaux intégrés combinant contenu, vente directe et achats répétés, les plateformes en ligne menant la croissance.

Par technologie : les appareils rechargeables donnent le rythme pour les futures mises à niveau

Les appareils à piles ont dominé en 2025 en tant que point d'entrée accessible, mais le marché évolue vers les formats rechargeables. Les appareils rechargeables, dont la croissance est projetée à un CAGR de 7,25 % de 2026 à 2031, offrent des fonctionnalités avancées telles qu'un contrôle de pression plus intelligent et une autonomie prolongée, s'alignant sur les tendances de durabilité et les stratégies de tarification haut de gamme.

La standardisation USB-C et les conceptions de batteries améliorées renforcent la praticité et la fiabilité, faisant des appareils rechargeables le centre de la croissance future. Tandis que les appareils à pompe manuelle servent les utilisateurs soucieux de leur budget, le vivier de valeur se concentre de plus en plus sur les plateformes rechargeables, qui stimulent la différenciation et l'adoption haut de gamme sur le marché.

Analyse géographique

En 2025, l'Amérique du Nord représentait 38,47 % du marché des hydropulseurs dentaires, maintenant sa position de premier générateur de revenus. Les États-Unis dominent grâce à des réseaux établis de recommandations professionnelles dentaires et à l'approbation des irrigateurs buccaux par l'Association dentaire américaine, qui renforce la confiance des utilisateurs. Le Canada et le Mexique offrent un potentiel de croissance, notamment en matière d'amélioration de la distribution et de l'éducation spécifique aux langues. La région passe d'une adoption précoce à un cycle de remplacement haut de gamme, les utilisateurs se tournant vers des modèles rechargeables avancés.

L'Asie-Pacifique devrait croître à un CAGR de 7,90 % jusqu'en 2031, le plus rapide parmi toutes les régions. La Chine mène cette croissance, soutenue par des politiques favorables, une classe moyenne urbaine en expansion et le commerce numérique. La sensibilisation croissante aux soins bucco-dentaires préventifs alimente davantage l'expansion du marché, la croissance étant portée par l'ajout de nouveaux utilisateurs plutôt que par des mises à niveau haut de gamme.

La croissance de l'Europe est influencée par des reconceptions de produits imposées par la réglementation, telles que les batteries remplaçables et les matériaux recyclables, qui renforcent le positionnement haut de gamme malgré des coûts plus élevés. Le Moyen-Orient et l'Afrique, bien que de taille plus modeste, bénéficient de populations plus jeunes, de revenus disponibles en hausse et d'un meilleur accès au commerce en ligne dans les marchés du Golfe. En Amérique du Sud, le Brésil et l'Argentine stimulent l'adoption au-delà des foyers aisés, soutenus par le besoin régional de meilleurs soins bucco-dentaires préventifs. À l'échelle mondiale, le marché reflète un fossé entre la concentration des revenus dans les économies matures et une croissance unitaire plus rapide dans les régions en développement.

Paysage concurrentiel

Le marché des hydropulseurs dentaires est modérément concentré au niveau des marques, mais reste fragmenté lorsque les fournisseurs de marques de distributeur et de fabricants sous contrat sont inclus dans les différents niveaux de prix. Waterpik, Koninklijke Philips N.V. et Panasonic dominent le segment haut de gamme grâce à une forte notoriété de marque, des portefeuilles de produits diversifiés et une confiance clinique. Waterpik occupe une position de leader sur le marché américain grâce aux recommandations professionnelles, tandis que Panasonic élargit son offre pour répondre aux besoins portables, aux gencives sensibles et aux voyages. Cela crée une couche haut de gamme menée par des marques établies, même si le marché global reste dispersé.

La concurrence s'intensifie alors que les concurrents à bas coût tirent parti du marketing numérique, de cycles de renouvellement de produits plus rapides et de modèles d'approvisionnement flexibles. Le segment intermédiaire est devenu particulièrement dynamique, les consommateurs comparant le prix, l'autonomie, la portabilité et les accessoires dans des fenêtres de décision étroites. Les fluctuations tarifaires et les pressions inflationnistes ont accru la vulnérabilité des marques haut de gamme aux évolutions des consommateurs vers des offres à meilleur rapport qualité-prix, entraînant un mélange de domination des marques haut de gamme et de fragmentation des prix sur le marché.

Les initiatives stratégiques des acteurs clés reflètent l'évolution du marché. Le lancement par Waterpik du Cordless 1100 en juin 2025 ciblait les primo-acheteurs soucieux de leur budget, tandis que le PROMAX, introduit en mars 2026, se concentrait sur les innovations haut de gamme de comptoir avec des fonctionnalités avancées. La sortie par Panasonic de trois modèles sans fil en mai 2025 a mis en évidence sa stratégie pour répondre aux besoins diversifiés des utilisateurs. L'entrée d'AquaSonic dans les magasins Target en février 2026 a démontré la transition des marques nées numériquement vers la distribution physique. Ces développements soulignent l'accent mis par le marché sur l'accessibilité des prix, l'innovation en matière de fonctionnalités et l'expansion des canaux.

Leaders du secteur des hydropulseurs dentaires

Koninklijke Philips N.V.

Aquapick Co., Ltd.

Panasonic Holdings Corporation

The Procter & Gamble Company (Oral-B)

Church & Dwight Co., Inc. (Water Pik, Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Waterpik (Church & Dwight) a lancé l'hydropulseur dentaire PROMAX avec le mode SMARTADVANCE, qui ajuste l'intensité de l'eau sur deux semaines et est cliniquement prouvé pour inverser les saignements des gencives en six semaines. Proposé à 149,99 USD, il s'agit du modèle de comptoir le plus riche en fonctionnalités de Waterpik, ciblant un positionnement haut de gamme ancré médicalement.

- Février 2026 : AquaSonic a élargi son empreinte de distribution en entrant dans des centaines de magasins Target à l'échelle nationale, proposant sa gamme Precision, incluant un hydropulseur électrique, à environ 40 USD.

- Juin 2025 : Waterpik a lancé le Cordless 1100, son hydropulseur dentaire sans fil le plus abordable avec le label d'acceptation de l'Association dentaire américaine, doté de la technologie PRECISIONPULSE et d'un design compact pour les petits lavabos et douches, destiné aux primo-acheteurs.

- Mai 2025 : Panasonic Australie a lancé trois hydropulseurs dentaires sans fil : l'EW-DJ66 avec technologie à microbulles ultrasoniques, l'EW-DJ27 pour les gencives sensibles et l'EW-DJ11 adapté aux voyages, ciblant les sous-segments clinique, sensible et portable.

Périmètre du rapport sur le marché mondial des hydropulseurs dentaires

Selon le périmètre du rapport, un hydropulseur dentaire (souvent appelé jet dentaire ou irrigateur buccal) est un appareil électronique portatif qui projette un jet d'eau pressurisé et pulsé ciblé. Il est conçu pour éliminer les particules alimentaires et déloger la plaque dentaire entre les dents et le long de la ligne gingivale.

Le marché des hydropulseurs dentaires est segmenté par type de produit, cadre de soins, canal de distribution, technologie et géographie. Par type de produit, le marché comprend les hydropulseurs dentaires sans fil, les hydropulseurs dentaires de comptoir, les hydropulseurs dentaires fixés au robinet et les hydropulseurs dentaires fixés à la douche. Par cadre de soins, le marché est segmenté en soins à domicile, cabinets dentaires, hôpitaux et centres de soins orthodontiques. Par canal de distribution, le marché est catégorisé en ligne et hors ligne. Par technologie, le marché est segmenté en appareils à piles, électriques (rechargeables) et à pompe manuelle. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Hydropulseurs dentaires sans fil |

| Hydropulseurs dentaires de comptoir |

| Hydropulseurs dentaires fixés au robinet |

| Hydropulseurs dentaires fixés à la douche |

| Soins à domicile |

| Cabinets dentaires |

| Hôpitaux |

| Centres de soins orthodontiques |

| En ligne |

| Hors ligne |

| À piles |

| Électrique (rechargeable) |

| Pompe manuelle |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Hydropulseurs dentaires sans fil | |

| Hydropulseurs dentaires de comptoir | ||

| Hydropulseurs dentaires fixés au robinet | ||

| Hydropulseurs dentaires fixés à la douche | ||

| Par cadre de soins | Soins à domicile | |

| Cabinets dentaires | ||

| Hôpitaux | ||

| Centres de soins orthodontiques | ||

| Par canal de distribution | En ligne | |

| Hors ligne | ||

| Par technologie | À piles | |

| Électrique (rechargeable) | ||

| Pompe manuelle | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des hydropulseurs dentaires ?

La taille du marché des hydropulseurs dentaires est de 1,22 million USD en 2026 et devrait atteindre 1,70 million USD d'ici 2031, avec une croissance à un CAGR de 6,80 % sur la période de prévision.

Quel type de produit mène les ventes dans les hydropulseurs dentaires ?

Les hydropulseurs dentaires sans fil mènent la catégorie avec une part de 57,12 % en 2025, soutenus par une meilleure portabilité, un usage en voyage et une meilleure adéquation avec les routines quotidiennes à domicile.

Quel canal de vente connaît la croissance la plus rapide pour les hydropulseurs dentaires ?

Les canaux en ligne sont la voie de mise sur le marché à la croissance la plus rapide, avec un CAGR de 8,34 % de 2026 à 2031, tout en représentant déjà 43,67 % des ventes en 2025.

Pourquoi les irrigateurs buccaux gagnent-ils en pertinence clinique ?

Les études cliniques citées dans le projet montrent de meilleurs résultats dans les cas d'usage orthodontiques et liés aux implants, tandis que les maladies parodontales restent un fardeau mondial important et croissant.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique présente les perspectives de croissance régionale les plus rapides avec un CAGR de 7,90 % jusqu'en 2031, tandis que l'Amérique du Nord reste le plus grand marché régional avec une part de 38,47 % en 2025.

Qu'est-ce qui limite une adoption plus rapide dans certains pays ?

Les principaux obstacles sont les prix des appareils plus élevés par rapport au fil dentaire, la friction à l'intégration pour les primo-utilisateurs et une plus grande sensibilité aux prix dans les marchés émergents.

Dernière mise à jour de la page le: