Taille et Part du Marché de l'Eau Premium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

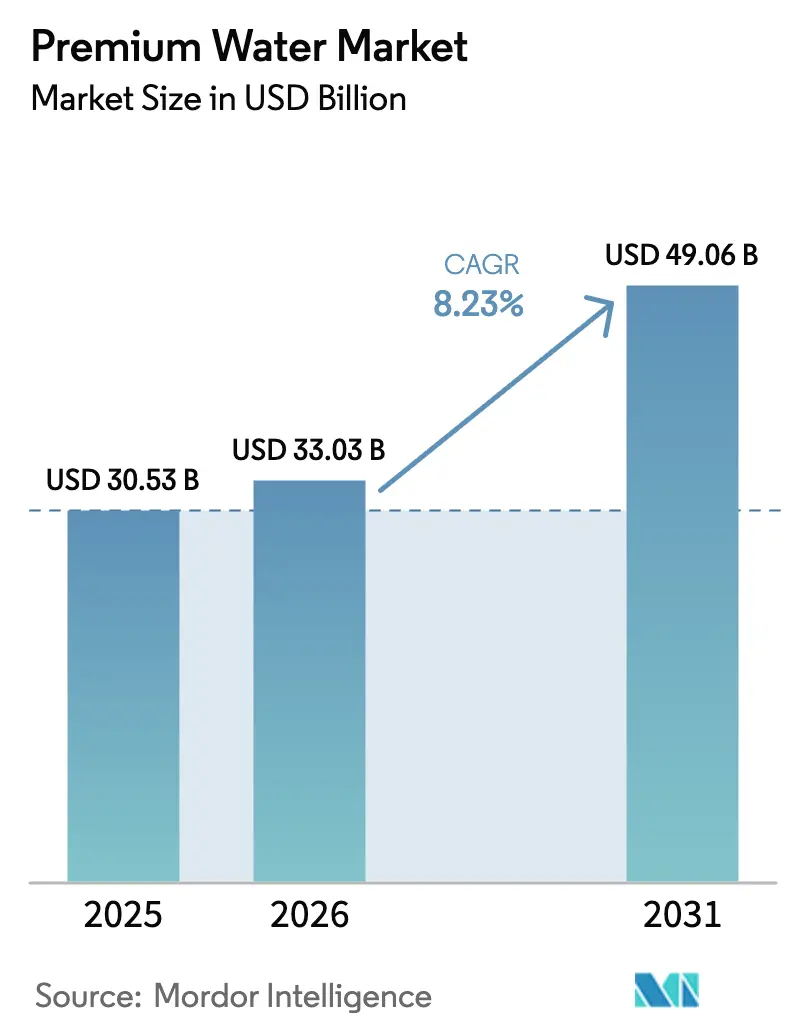

| Taille du Marché (2026) | 33.03 Milliards de dollars |

| Taille du Marché (2031) | 49.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

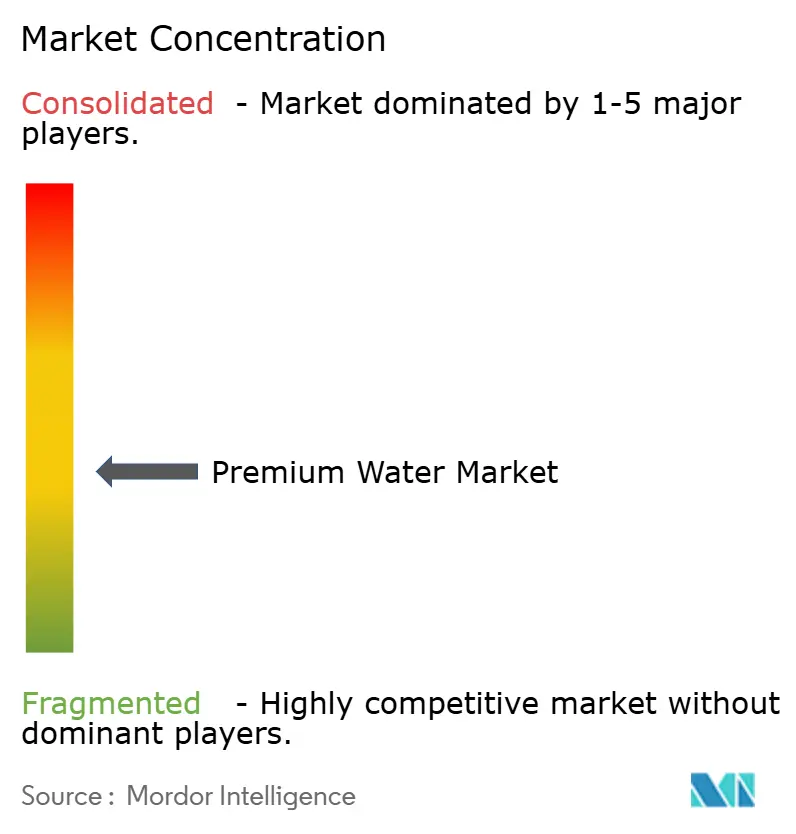

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Eau Premium par Mordor Intelligence

La taille du marché de l'eau premium a été évaluée à 30,53 milliards USD en 2025 et devrait croître de 33,03 milliards USD en 2026 pour atteindre 49,06 milliards USD d'ici 2031, à un CAGR de 8,23 % durant la période de prévision 2026-2031. Des facteurs tels que la sensibilisation accrue à la santé, le positionnement en tant que produit de style de vie et la durabilité élèvent l'hydratation au rang de statut premium. Si l'Europe a dominé le paysage régional en 2025, l'Asie-Pacifique, portée par une classe moyenne urbaine en expansion et un intérêt croissant pour le bien-être, est en passe de devenir la région à la croissance la plus rapide. Bien que l'eau plate reste le choix dominant, les variantes pétillantes et fonctionnelles gagnent du terrain, les consommateurs optant de plus en plus pour des alternatives sans sucre, aromatisées et riches en électrolytes plutôt que pour les sodas traditionnels. Le paysage de l'emballage se diversifie : si le plastique économique reste prédominant, le verre allégé gagne en popularité, et l'aluminium est en plein essor en raison de sa recyclabilité et de sa praticité pour les consommateurs en déplacement. Le paysage concurrentiel est modérément intense, les géants mondiaux rationalisant leurs portefeuilles, tandis que les acteurs disruptifs se taillent une niche grâce aux réseaux sociaux, à la logistique directe au consommateur et à une esthétique distinctive.

Principaux Enseignements du Rapport

- Par type de produit, l'eau plate a capté 62,17 % de la part du marché de l'eau premium en 2025, tandis que l'eau pétillante devrait afficher un CAGR de 9,13 % jusqu'en 2031.

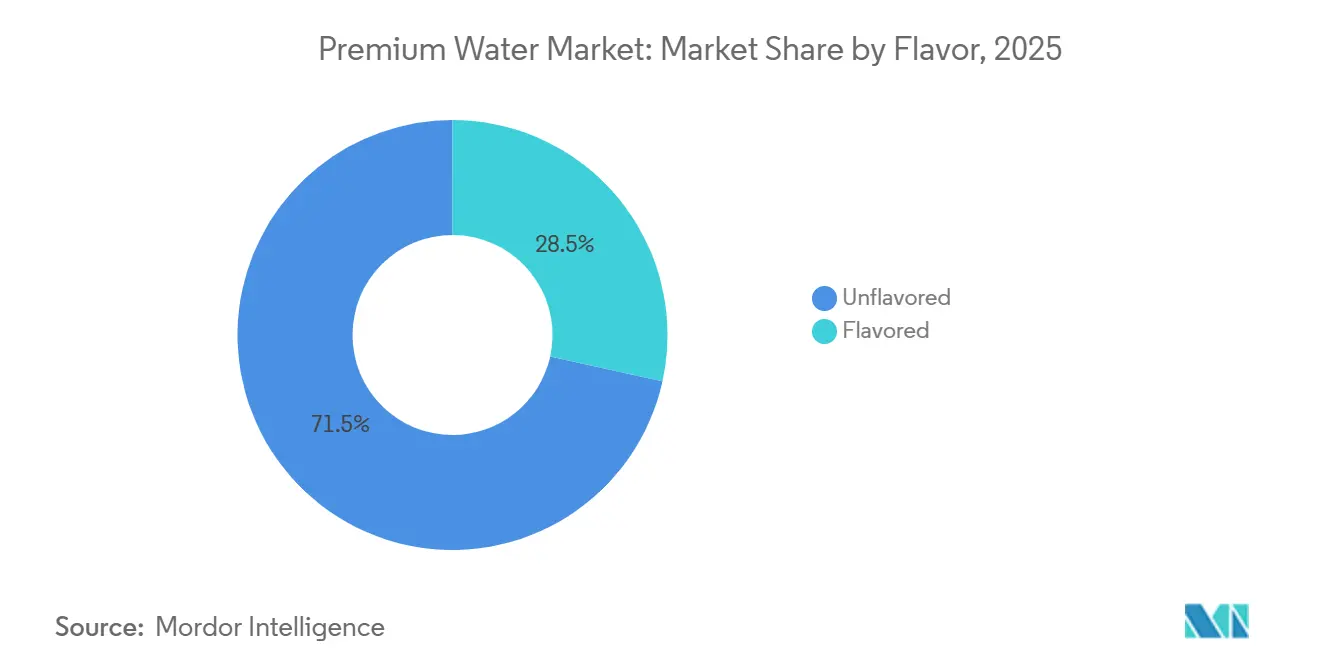

- Par saveur, les formats non aromatisés ont dominé avec une part de revenus de 71,54 % en 2025 ; les variantes aromatisées devraient se développer à un CAGR de 7,56 % sur la période 2026-2031.

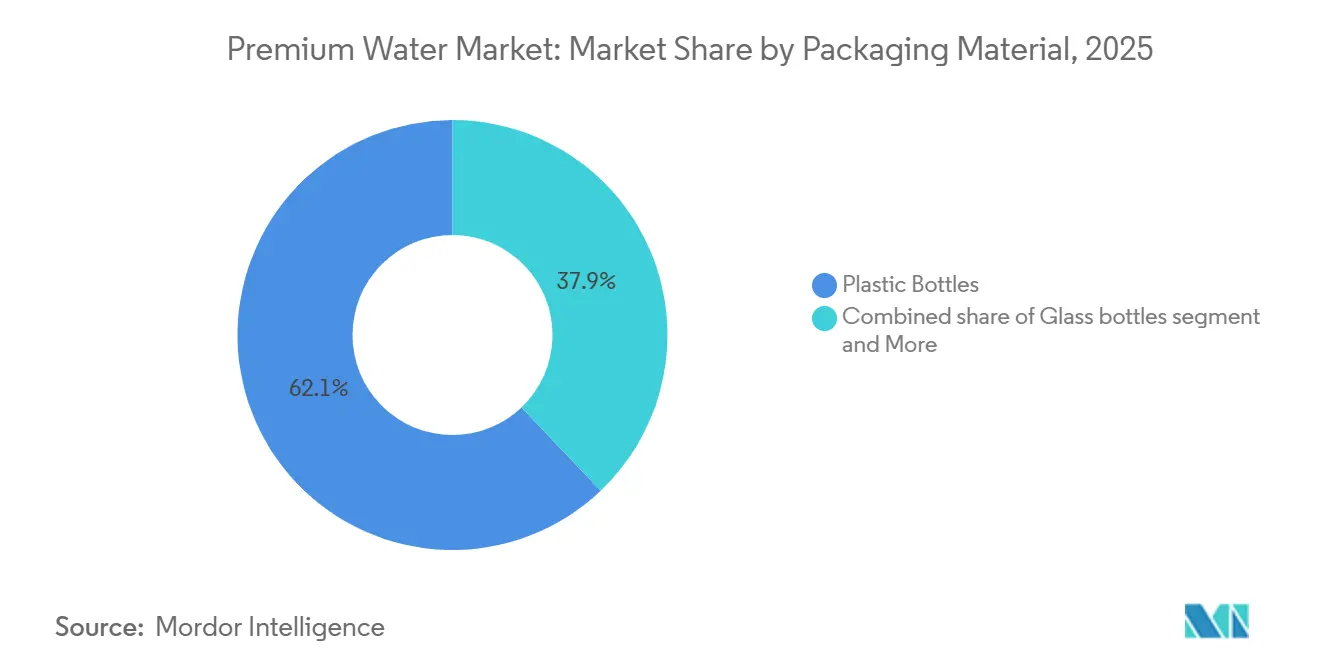

- Par emballage, les bouteilles en plastique ont conservé 62,11 % de la taille du marché de l'eau premium en 2025, tandis que les bouteilles en verre représentent le format à la croissance la plus rapide avec un CAGR de 10,48 %.

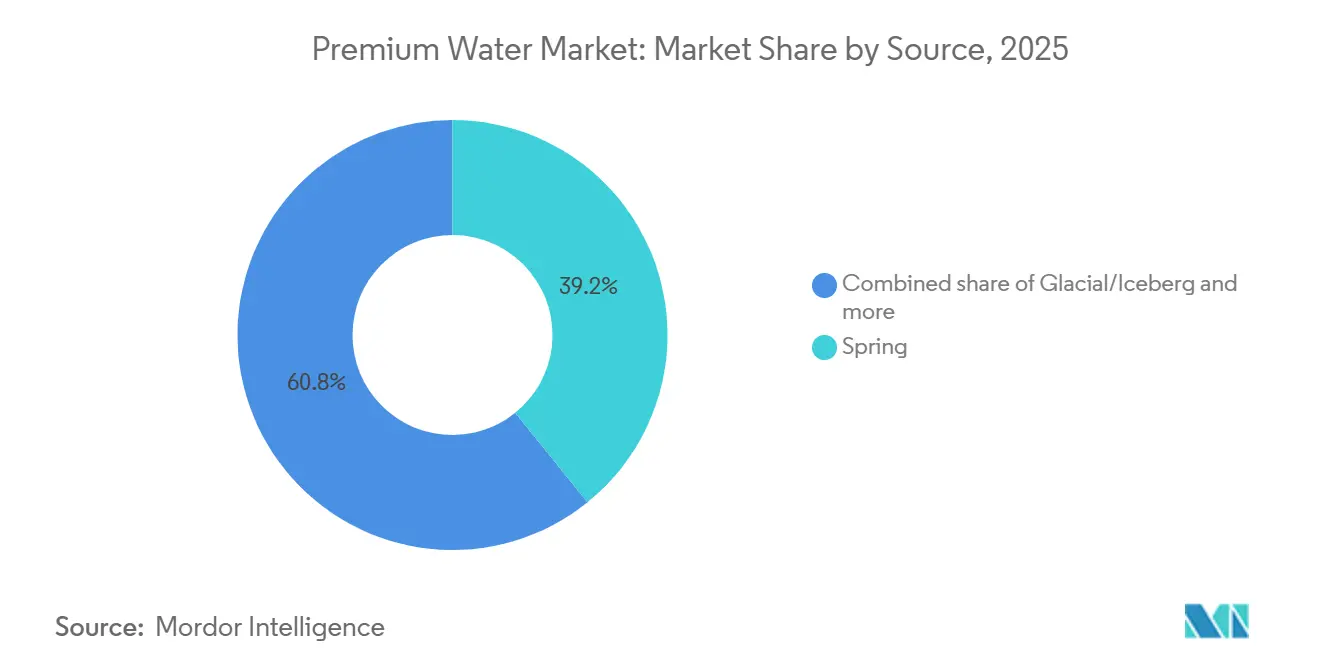

- Par source, l'eau de source a commandé 39,25 % de la taille du marché de l'eau premium en 2025 et l'eau glaciaire/iceberg devrait croître à un CAGR de 7,35 % durant la période 2026-2031.

- Par distribution, le circuit à domicile a dominé avec une part de 66,13 % en 2025 ; les circuits hors domicile progressent à un CAGR de 12,47 % jusqu'en 2031.

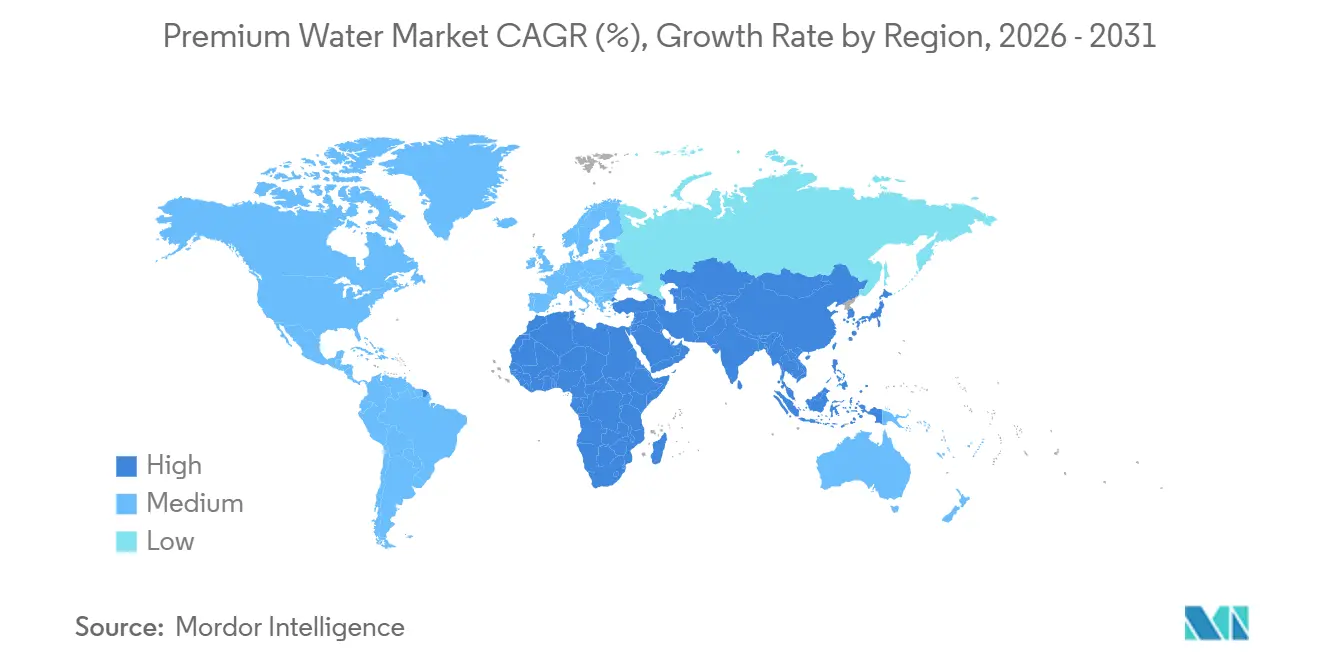

- Par géographie, l'Europe a détenu 44,37 % de la taille du marché de l'eau premium en 2025 ; l'Asie-Pacifique devrait progresser à un CAGR de 9,81 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Eau Premium

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Évolution vers une hydratation fonctionnelle portée par la santé et le bien-être | +2.1% | Mondial, avec la plus forte adoption en Amérique du Nord, en Europe occidentale et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Premiumisation et positionnement en tant que produit de style de vie | +1.8% | Amérique du Nord, Europe, centres urbains aisés d'Asie-Pacifique et du Moyen-Orient | Long terme (≥ 4 ans) |

| La croissance du tourisme stimule la demande d'eau en bouteille premium | +1.3% | Europe (France, Italie, Espagne), Asie-Pacifique (Thaïlande, Singapour), Moyen-Orient (Émirats arabes unis, Arabie saoudite) | Court terme (≤ 2 ans) |

| Les tendances des réseaux sociaux influencent les choix d'eau premium | +1.5% | Amérique du Nord, Europe occidentale, Asie urbaine (Chine, Japon, Corée du Sud) | Court terme (≤ 2 ans) |

| L'expansion des circuits de distribution de luxe soutient l'eau premium | +1.2% | Mondial, concentré dans les villes de premier rang et la distribution alimentaire premium/spécialisée | Moyen terme (2 à 4 ans) |

| L'innovation produit avec les saveurs renforce l'intérêt des consommateurs | +1.1% | Amérique du Nord, Europe, marchés urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Évolution vers une hydratation fonctionnelle portée par la santé et le bien-être

L'intérêt croissant des consommateurs pour l'hydratation comme moyen d'atteindre des bénéfices santé spécifiques stimule la croissance du marché de l'eau premium. Des produits tels que les eaux alcalines, enrichies en électrolytes et en vitamines gagnent du terrain. En 2024, la Commission européenne a introduit des lignes directrices techniques pour la mesure standardisée des « PFAS totaux » et de la « somme des PFAS » dans l'eau potable, renforçant les normes de sécurité et de qualité dans l'ensemble de l'Union européenne et favorisant la confiance des consommateurs dans les produits d'eau fonctionnelle[1]Source : Commission européenne, « De nouvelles protections à l'échelle de l'UE contre les PFAS dans l'eau potable entrent en vigueur », environment.ec.europa.eu. Essentia Hydroboost, contenant 400 mg d'électrolytes par bouteille, a réussi à pénétrer les circuits de distribution grand public aux États-Unis, reflétant l'acceptation par les consommateurs d'un positionnement tarifaire premium. De même, Power Water de Coca-Cola, qui délivre 50 % d'électrolytes de plus que Propel, souligne l'intérêt croissant des grandes entreprises de boissons pour ce segment. En Inde, Booster Black Water a déclaré des ventes dépassant 1 million de canettes d'ici 2026, indiquant la demande croissante pour l'eau fonctionnelle sur les marchés émergents. Les allégations fonctionnelles associées à ces produits soutiennent des prix plus élevés et renforcent la différenciation de marque, réduisant les comparaisons directes de prix avec l'eau en bouteille standard.

Premiumisation et positionnement en tant que produit de style de vie

Les consommateurs associent de plus en plus l'eau premium à un goût supérieur et à des valeurs, élevant son statut au rang de produit de style de vie. Des marques comme Realm Artesian, proposée à 6,50 USD pour un verre de 16 oz, s'appuient sur des récits d'origine, tels que ses racines dans les Adirondacks, pour justifier leur positionnement premium. De même, Liquid Death a efficacement utilisé un positionnement contre-culturel, combinant un design distinctif avec des canettes tallboy en aluminium, atteignant une valorisation de 1,4 milliard USD et des revenus projetés pour 2024 de 333 millions USD. Les produits soutenus par des célébrités, tels que Caliwater, contribuent également à l'expansion du marché en renforçant l'attrait de la marque et le pouvoir de fixation des prix. Par ailleurs, l'évolution des préférences des consommateurs vers des modes de vie plus sains et axés sur le bien-être influence les décisions d'achat. Un nombre croissant de consommateurs optent pour des boissons non alcoolisées, notamment dans les restaurants, reflétant un mouvement plus large vers des choix soucieux de la santé et une consommation expérientielle.

Les tendances des réseaux sociaux influencent les choix d'eau premium

Les tendances des réseaux sociaux deviennent une force majeure sur le marché de l'eau premium, façonnant à la fois les préférences des consommateurs et la visibilité des marques. Les adultes britanniques passent désormais en moyenne quatre heures et demie en ligne par jour, soit une augmentation de 10 minutes par rapport à l'année précédente. De plus, 95 % de la population britannique âgée de 16 ans et plus a accès à Internet à domicile, et le temps moyen passé en ligne quotidiennement sur des appareils personnels (smartphones, tablettes et ordinateurs) en mai 2025 était de 4 heures et 30 minutes[2]Source : Rapport Online Nations, « Paysage en ligne », ofcom.org.uk. En août 2025, l'influenceur fitness Ashton Hall a mis en avant les bouteilles bleu cobalt de Saratoga Spring Water dans une vidéo populaire de routine matinale. Cette recommandation a non seulement stimulé les ventes, mais a également provoqué une hausse temporaire du cours de l'action de la marque. Le partage organique sur les réseaux sociaux et la création de mèmes qui en ont résulté ont souligné le pouvoir d'influence de telles recommandations. De même, en février 2026, Altitude Water a nommé l'influenceur en développement durable Luke Hillman comme ambassadeur de sa marque. Hillman a promu la technologie de génération d'eau atmosphérique de l'entreprise, visant à toucher une clientèle plus jeune et soucieuse de l'environnement. Compte tenu des cycles de tendances rapides et de la micro-viralité sur les réseaux sociaux, les marques adoptent de plus en plus la surveillance en temps réel, des stratégies de contenu agiles et des lancements de produits en édition limitée pour capitaliser sur des opportunités éphémères. De plus, des emballages distinctifs, tels que les canettes tallboy à thème de crâne de Liquid Death et les bouteilles en verre givré d'Icelandic Glacial, renforcent non seulement le contenu généré par les utilisateurs et les expériences de déballage, mais consolident également une position premium sur le marché, stimulant la croissance.

L'innovation produit avec les saveurs renforce l'intérêt des consommateurs

L'innovation produit avec les saveurs émerge comme un moteur significatif sur le marché de l'eau premium, renforçant l'intérêt des consommateurs et soutenant la croissance du marché. Les offres d'eau aromatisée comblent efficacement l'écart entre l'eau plate et les boissons gazeuses caloriques, répondant à l'évolution des préférences des consommateurs. Par exemple, PepsiCo a introduit « bubly drops », une solution personnalisable permettant aux consommateurs d'ajouter des saveurs sans calorie à l'eau pétillante. De même, en 2023, The Coca-Cola Company a élargi son portefeuille d'eau pétillante premium avec Topo Chico Sabores, proposant des saveurs telles que citron vert, pamplemousse et mandarine, destinées aux consommateurs soucieux de leur santé à la recherche d'alternatives rafraîchissantes[3]Source : The Coca‑Cola Company, « Topo Chico lance une gamme d'eaux pétillantes aux fruits aromatisées avec des extraits d'herbes », coca-colacompany.com. L'utilisation d'extraits naturels et d'huiles essentielles s'aligne sur la demande croissante de produits à étiquette propre, renforçant davantage l'attrait de ces offres dans le segment premium. Cependant, le risque de banalisation dû à des profils de saveurs similaires entre les marques souligne l'importance d'une innovation continue. Dans l'ensemble, la différenciation produit par les saveurs joue un rôle central dans l'attraction des consommateurs et dans la stimulation de l'expansion du marché de l'eau premium.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le prix élevé des produits limite l'adoption par le grand public | -1.4% | Marchés en développement (Inde, Asie du Sud-Est, Amérique latine, Afrique subsaharienne) ; segments sensibles aux prix dans les marchés développés | Moyen terme (2 à 4 ans) |

| La technologie de filtration/distribution à domicile cannibalise la demande en bouteille | -1.1% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine (Japon, Corée du Sud, Singapour) | Long terme (≥ 4 ans) |

| Les produits contrefaits ou de mauvaise qualité nuisent à la confiance des consommateurs | -0.7% | Marchés émergents (Chine, Inde, Asie du Sud-Est) ; circuits de vente en ligne à l'échelle mondiale | Court terme (≤ 2 ans) |

| La lente adoption dans les pays en développement freine la croissance | -0.9% | Afrique subsaharienne, Asie du Sud rurale, parties de l'Amérique latine et du Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le prix élevé des produits limite l'adoption par le grand public

Les prix élevés constituent un frein significatif à la pénétration des produits d'eau premium auprès des populations à revenus moyens. Par exemple, Evian est proposée à un prix supérieur à celui de l'eau en bouteille standard dans les supermarchés européens, limitant son attrait auprès des consommateurs sensibles aux coûts. De même, le positionnement de Realm Artesian à 6,50 USD confine sa distribution aux circuits de luxe, ce qui, tout en garantissant des marges élevées, restreint les volumes de vente et la portée globale du marché. En Chine, le marché présente une polarisation, avec des bouteilles PET standard proposées à 0,18 USD l'unité, tandis que les références premium à plus de 1,40 USD s'adressent à une niche restreinte mais en croissance. Ce paysage de marché bifurqué met en évidence les défis liés à l'équilibre entre accessibilité et positionnement premium. Pour atténuer le risque d'érosion des volumes, les entreprises doivent se concentrer sur des stratégies telles que l'offre de formats de plus petite taille ou l'intégration de bénéfices fonctionnels pour rendre les produits premium plus accessibles sans diluer la valeur de leur marque.

La technologie de filtration/distribution à domicile cannibalise la demande en bouteille

L'adoption croissante des technologies de filtration et de distribution à domicile, telles que les stations de remplissage de bouteilles ezH2O d'Elkay, émerge comme un frein significatif sur le marché de l'eau en bouteille premium. Ces systèmes sont conçus pour être faciles à utiliser et intègrent souvent des mécanismes de filtration avancés. Des caractéristiques telles que le fonctionnement sans contact, les matériaux antibactériens pour réduire la transmission des germes et les composants économes en énergie, notamment les compresseurs et l'isolation haute efficacité, renforcent leur attrait. De plus, la connectivité intelligente, la recommande automatisée des filtres et les alertes de contamination via application offrent une commodité et une rentabilité accrues dans le temps, en faisant une alternative viable à l'eau en bouteille individuelle. Bien que les marques d'eau en bouteille premium tentent de se différencier par la portabilité, la consommation liée à des occasions spécifiques et les additifs fonctionnels absents de l'eau du robinet, la préférence croissante pour les solutions à domicile représente un défi structurel pour la croissance du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source : Leadership de l'Eau de Source au Milieu de la Croissance Premium de l'Eau Glaciaire

L'eau de source est apparue comme le plus grand segment du marché de l'eau premium en 2025, contribuant à hauteur de 39,25 % à la part de marché. La domination de ce segment est portée par la forte confiance des consommateurs dans son profil naturellement minéralisé et sa capacité à être mis à l'échelle. Les pratiques d'extraction durable, respectant les seuils de débit environnemental, garantissent un approvisionnement constant tout en maintenant l'équilibre écologique. Les entreprises qui exploitent l'eau de source bénéficient de son large attrait auprès des consommateurs et de sa capacité à répondre à des préférences diverses. La perception de l'eau de source comme une source « naturelle et intacte » renforce son positionnement premium. De plus, sa disponibilité géographique étendue soutient des chaînes d'approvisionnement stables et la pénétration du marché. Les investissements dans l'approvisionnement durable et les emballages respectueux de l'environnement renforcent davantage la confiance des consommateurs et stimulent la demande à long terme dans ce segment.

L'eau glaciaire et l'eau d'iceberg représentent le segment à la croissance la plus rapide, avec un CAGR attendu de 7,35 %, porté par leur positionnement ultra-premium. Ce segment commande des prix de luxe en raison de sa faible teneur en minéraux et de ses origines lointaines. Cependant, les défis liés au changement climatique, tels que le recul des glaciers et les contraintes de volume, nécessitent des stratégies d'approvisionnement adaptatives et des tests de qualité rigoureux. Les entreprises diversifient leurs portefeuilles de sources en intégrant des options artésiennes, purifiées ou filtrées localement pour atténuer les risques environnementaux et répondre aux diverses préférences des consommateurs. L'exclusivité de l'eau glaciaire et de l'eau d'iceberg attire les consommateurs à hauts revenus à la recherche de produits rares et uniques. Les stratégies de marque qui mettent en avant la pureté, les récits d'origine et la disponibilité limitée renforcent davantage leur perception premium. Cependant, la surveillance environnementale croissante et les pressions réglementaires pourraient obliger les entreprises à adopter des pratiques d'approvisionnement transparentes et des certifications de durabilité pour maintenir leur crédibilité dans ce segment.

Par Type de Produit : L'Eau Pétillante Fonctionnelle Gagne en Dynamisme

En 2025, l'eau plate a dominé le marché de l'eau premium, captant une part de 62,17 %. La domination de ce segment a été largement attribuée à son fort positionnement en termes de valeur et à la prévalence des achats en gros pour les ménages, qui continuent de soutenir une demande stable. Malgré un ralentissement de la croissance en volume alors que les consommateurs explorent de plus en plus les avantages améliorés et les options de saveurs, l'eau plate reste un pilier de la stabilité du portefeuille pour les marques sur le marché mondial de l'eau premium. Son accessibilité tarifaire et sa large disponibilité en font un choix d'hydratation essentiel, séduisant un large spectre de données démographiques de consommateurs et assurant une performance de marché constante.

L'eau pétillante devrait surpasser tous les autres segments, affichant un CAGR projeté de 9,13 % jusqu'en 2031. La croissance rapide de ce segment est portée par la popularité croissante des formulations sans sucre et des associations de saveurs nostalgiques, la positionnant comme une alternative plus saine aux sodas. L'utilisation de canettes en aluminium améliore leur visibilité en rayon tout en s'alignant sur la préférence croissante des consommateurs pour des emballages respectueux de l'environnement. De plus, des lancements de produits innovants, tels que Power Water de Coca-Cola riche en électrolytes et les références axées sur les saveurs de Spindrift, qui ont enregistré une augmentation de revenus de 30 % d'une année sur l'autre en 2025, soulignent la forte trajectoire de croissance du segment. Des stratégies marketing agressives et l'expansion continue des portefeuilles de saveurs accélèrent davantage l'adoption mondiale de l'eau pétillante, consolidant sa position de moteur de croissance clé sur le marché de l'eau premium.

Par Saveur : Le Non Aromatisé Domine, l'Aromatisé Accélère

Les bouteilles non aromatisées constituaient le plus grand segment du marché de l'eau premium en 2025, avec une part de marché de 71,54 %. La domination de ce segment sur le marché est principalement due à sa pureté perçue et à son adaptabilité, le rendant adapté à divers scénarios de consommation tels que la cuisine et la prise de médicaments. La catégorie non aromatisée joue également un rôle essentiel dans l'efficacité de la chaîne d'approvisionnement et le maintien d'un volume de base constant, ce qui renforce sa position de choix incontournable parmi les consommateurs. De plus, le goût neutre et l'absence d'additifs s'alignent sur la tendance croissante des consommateurs vers des produits à étiquette propre et peu transformés, stimulant une demande soutenue dans ce segment.

L'eau aromatisée est apparue comme le segment à la croissance la plus rapide, avec un CAGR de 7,56 % projeté durant la période de prévision. Sur le marché mondial de l'eau premium, cette croissance est attribuée à l'intérêt croissant des consommateurs pour les options de saveurs sans calorie et les offres de produits innovantes. Les marques leaders, notamment Waterloo avec ses saveurs Banana Berry Bliss et Melon Medley, et Sparkling Ice à travers sa collaboration LIFE SAVERS, ont efficacement utilisé la recherche et le développement avancés et des stratégies de co-branding pour capter l'attention des consommateurs. De plus, l'inclusion d'allégations fonctionnelles, telles que les électrolytes et les antioxydants, a élargi l'attrait du segment, permettant un positionnement tarifaire premium et encourageant les taux d'essai. L'introduction de saveurs en édition limitée et de variantes saisonnières renforce davantage l'engagement des consommateurs, favorisant les achats répétés et stimulant la croissance dans ce segment.

Par Type d'Emballage : Le Verre en Forte Hausse, l'Aluminium en Émergence

Les bouteilles en plastique représentaient la plus grande part du marché de l'eau premium en 2025, à 62,11 %. La domination du segment est portée par des facteurs tels que les faibles coûts unitaires et les propriétés légères, qui minimisent les défis logistiques. Leur large disponibilité et leur accessibilité tarifaire les rendent idéales pour la distribution à grande échelle. Malgré les préoccupations environnementales croissantes, le segment continue de prospérer grâce à sa praticité et à sa chaîne d'approvisionnement bien établie. De plus, les avancées dans les matériaux PET recyclables et l'amélioration des pratiques de gestion des déchets permettent aux entreprises de relever les défis de durabilité tout en maintenant la rentabilité. Le segment bénéficie également de la commodité de la consommation en déplacement et de la compatibilité avec les processus de production à grand volume.

L'emballage en verre devrait être le segment à la croissance la plus rapide, avec un CAGR prévu de 10,48 %. La croissance du segment est attribuée à la préférence croissante des consommateurs soucieux de l'environnement pour le verre, qu'ils associent à la pureté et à la réutilisabilité. Des innovations telles que le verre allégé Rezon de Vetropack, conçu pour réduire les émissions de CO₂ grâce à un poids optimisé et à des cycles de réutilisation, renforcent son attrait sur le marché. Si des défis tels que la casse et les émissions de fret plus élevées persistent, les avancées en ingénierie légère et le positionnement premium du segment stimulent son adoption. De plus, l'utilisation croissante d'emballages en verre par les hôtels de luxe et les établissements de restauration gastronomique renforce sa perception de marque haut de gamme. Les pressions réglementaires contre les plastiques à usage unique encouragent également les marques à adopter le verre comme alternative durable.

Par Canal de Distribution : Le Circuit à Domicile Domine, le Circuit Hors Domicile se Premiumise

En 2025, le segment à domicile est resté le plus grand du marché de l'eau premium, représentant 66,13 % de la part de marché. La croissance du segment est principalement portée par la large disponibilité de l'eau premium dans les supermarchés, les épiceries de proximité et les plateformes de commerce électronique. Des facteurs tels que les promotions multi-packs et la commodité des achats en ligne, notamment via des plateformes comme Amazon et les applications de commerce rapide, ont également soutenu sa domination. De plus, les saveurs exclusives proposées par les épiceries de proximité, telles que Cherry Cola de Sparkling Ice, ont stimulé les achats impulsifs, renforçant la position du segment. Une meilleure visibilité en rayon et des stratégies de marque efficaces en magasin influencent significativement le comportement d'achat des consommateurs dans les points de vente. Par ailleurs, l'introduction de produits d'eau premium sous marque propre par les grands distributeurs a intensifié la concurrence tout en contribuant à la croissance globale de la catégorie.

Le segment hors domicile devrait être le segment à la croissance la plus rapide du marché de l'eau premium, avec un CAGR projeté de 12,47 %. Cette croissance est portée par l'accent croissant mis sur le positionnement de l'eau comme élément curé dans les expériences gastronomiques au sein du secteur de l'hôtellerie. Par exemple, les boucles en verre réutilisables de BE WTR à Singapour illustrent l'intégration de la durabilité avec la restauration gastronomique. Les restaurants haut de gamme capitalisent sur cette tendance en proposant des accords eau à des prix pouvant atteindre 115 USD par convive, soulignant le potentiel de revenus du segment. Le segment hors domicile renforce également la valeur de la marque grâce à une narration engageante, qui renforce les perceptions premium et impacte les circuits de distribution. Les collaborations entre les marques d'eau premium et les chaînes d'hôtellerie de luxe élèvent davantage l'aspect expérientiel de la consommation, encourageant les consommateurs à considérer l'eau comme un choix de style de vie et un symbole de statut.

Analyse Géographique

L'Europe est apparue comme le plus grand segment du marché de l'eau premium en 2025, représentant 44,37 % de la part de marché. Cette domination est attribuée aux traditions établies d'eau minérale de la région et à ses normes de qualité strictes. Les marques leaders telles que S.Pellegrino et Perrier bénéficient d'une forte demande dans le secteur hors domicile. La mise en œuvre de la surveillance des PFAS en 2026 devrait augmenter les coûts de conformité des fabricants. De plus, les préférences des consommateurs pour la durabilité et la provenance des produits stimulent l'adoption des emballages en verre et de l'embouteillage localisé, ce qui contribue également à réduire les émissions de transport. Le positionnement patrimonial et les indications géographiques renforcent davantage la confiance des consommateurs, encourageant des dépenses plus élevées sur les produits premium. Les réseaux de distribution avancés de la région et un secteur hôtelier bien développé assurent une demande stable à la fois dans les circuits de distribution et hors domicile.

L'Asie-Pacifique devrait être le segment à la croissance la plus rapide, avec un CAGR robuste de 9,81 % prévu jusqu'en 2031. La croissance rapide de la région est portée par la hausse des revenus disponibles, l'urbanisation et l'intérêt croissant pour le bien-être, notamment en Chine et en Inde, où les réseaux sociaux jouent un rôle significatif dans l'influence du comportement des consommateurs. Les produits d'eau fonctionnelle, tels que les eaux alcalines, protéinées et noires, gagnent en popularité auprès des consommateurs millennials soucieux de leur santé. L'expansion de la logistique omnicanale améliore l'efficacité de la livraison du dernier kilomètre dans les zones urbaines densément peuplées, soutenant la croissance du segment. De plus, les investissements des acteurs mondiaux et régionaux améliorent la disponibilité des produits et la visibilité des marques sur les marchés émergents. L'influence croissante des modes de consommation occidentaux et les aspirations à des styles de vie premium accélèrent davantage l'adoption de produits d'eau haut de gamme dans la région.

Les autres régions, notamment l'Amérique du Nord, le Moyen-Orient et l'Afrique, et l'Amérique du Sud, présentent des dynamiques de croissance variées. L'Amérique du Nord reste un marché clé pour l'échelle et l'innovation, avec Smartwater atteignant 1,4 milliard USD de ventes en 2025 et la fusion BlueTriton–Primo créant un réseau national de marques premium. Au Moyen-Orient et en Afrique, les climats arides et un secteur hôtelier en croissance stimulent la demande d'importations premium et d'embouteillage localisé, bien que les données détaillées pour 2025-2026 soient limitées. L'Amérique du Sud présente des opportunités significatives, mais les défis réglementaires et infrastructurels continuent d'entraver l'adoption généralisée des produits d'eau premium. Cependant, la sensibilisation croissante des consommateurs et l'urbanisation soutiennent progressivement la croissance de l'adoption de produits premium dans ces régions. Les partenariats stratégiques et les initiatives de développement des infrastructures devraient améliorer l'accessibilité au marché et favoriser le potentiel de croissance à long terme.

Paysage Concurrentiel

Le marché de l'eau premium est modérément fragmenté, avec une concurrence entre les marques mondiales et de nombreux acteurs régionaux et de niche. Les principales entreprises du marché comprennent Nestlé S.A., Danone S.A., Primo Brands Corporation, The Wonderful Company LLC (reconnue pour FIJI Water) et PepsiCo, Inc. Les acteurs mondiaux utilisent leur forte notoriété de marque, leurs vastes réseaux de distribution et leur positionnement premium pour maintenir un avantage concurrentiel. En revanche, les marques plus petites se différencient en se concentrant sur la durabilité, les méthodes d'approvisionnement en eau uniques et les attributs produits axés sur la santé. Ce paysage concurrentiel favorise l'innovation et entraîne des stratégies de prix variées. Malgré quelques consolidations régionales, le marché mondial reste très concurrentiel, aucune entité n'ayant atteint une position dominante.

Les tendances du marché indiquent un virage stratégique vers l'intégration verticale et le développement d'écosystèmes. Les entreprises diversifient leurs portefeuilles en s'aventurant dans les boissons fonctionnelles, en introduisant des solutions d'emballage innovantes et en mettant en œuvre des initiatives de durabilité. Ces stratégies renforcent la différenciation concurrentielle et s'alignent sur l'évolution des préférences des consommateurs pour des produits respectueux de l'environnement et axés sur la santé. De plus, les fusions et acquisitions deviennent plus fréquentes alors que les entreprises cherchent à étendre leur présence géographique et à renforcer le contrôle de la chaîne d'approvisionnement. Les partenariats avec les acteurs de l'hôtellerie et les circuits de distribution premium aident également les marques à améliorer leur visibilité et à renforcer leur positionnement premium sur le marché.

Les opportunités émergentes sur le marché comprennent les avancées dans les produits d'eau fonctionnelle, les solutions d'emballage durable et les modèles d'abonnement directs au consommateur. Ces modèles d'abonnement contournent les circuits de distribution traditionnels, réduisant les marges tout en favorisant des relations clients plus solides. De plus, l'adoption de la technologie s'accélère dans l'ensemble du secteur. Des innovations telles que les emballages intelligents, les systèmes de génération d'eau et les plateformes de marketing numérique permettent un engagement personnalisé des consommateurs et améliorent les efficacités opérationnelles. Ces avancées soutiennent les stratégies de tarification premium et positionnent les entreprises pour répondre à la demande croissante de produits d'eau de haute qualité et durables.

Leaders du Secteur de l'Eau Premium

Nestlé S.A.

Danone S.A.

Clear Water

Primo Brands Corporation

The Wonderful Company LLC (Fiji Water)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Tehuacán Brillante Mineral Water, originaire de la vallée de Tehuacán au Mexique, a élargi sa présence sur le marché américain. En s'associant avec les distributeurs nationaux KEHE et UNFI, la marque a ciblé les grandes chaînes d'épicerie nationales et régionales. L'eau, naturellement minéralisée et gazéifiée, a été commercialisée comme une importation premium, mettant en avant sa source protégée et son profil minéral bien équilibré.

- Février 2026 : Waterloo Sparkling Water, dans le but de dynamiser sa marque, a fait de Banana Berry Bliss et Melon Medley des saveurs permanentes. L'entreprise a également réintégré Lemon Italian Ice comme offre disponible toute l'année. Liant ses efforts promotionnels aux Jeux d'hiver 2026, Waterloo avait lancé la campagne « Wake Up With Waterloo ». De plus, en collaboration avec The Bagel Nook, la marque avait introduit des créations de bagels exclusives en édition limitée. Notamment, Waterloo avait revendiqué une réalisation remarquable, affirmant avoir triplé sa croissance dans la catégorie en 2025.

- Février 2026 : Keurig Dr Pepper avait dévoilé Bai Barù Blood Orange, le qualifiant de WonderWater. Cette offre, infusée d'antioxydants, a répondu à la préférence de la jeune clientèle pour les saveurs d'agrumes, contribuant à l'introduction de plus de 35 nouvelles variétés de boissons dans leur portefeuille.

- Octobre 2025 : Powerade, une marque sous Coca-Cola, a lancé une eau fonctionnelle sans sucre enrichie en électrolytes. Ce lancement a marqué l'entrée stratégique de la marque sur le marché de l'hydratation, visant à répondre à la demande croissante des consommateurs pour des options de boissons plus saines et fonctionnelles.

Portée du Rapport sur le Marché Mondial de l'Eau Premium

L'eau premium se caractérise par son prix premium, son accent sur la pureté, ses sources distinctives, ses bénéfices pour le bien-être et ses emballages haut de gamme. Elle est consommée directement ou utilisée comme mélangeur dans les boissons. Le marché mondial de l'eau premium est segmenté par type de produit en eau plate, eau pétillante et eau fonctionnelle. Par segment de saveur, le marché est segmenté en aromatisé et non aromatisé. Par matériau d'emballage, il est segmenté en bouteilles en verre, bouteilles en plastique, canettes en aluminium et autres formats. Par segment de source, il est segmenté en eau de source, eau glaciaire/iceberg et autres sources premium telles que l'eau artésienne ou purifiée. Par canal de distribution, il est segmenté en segments hors domicile et à domicile, le segment à domicile étant lui-même segmenté en supermarchés/hypermarchés, épiceries de proximité, détaillants en ligne et autres circuits à domicile. Par géographie, le marché de l'eau premium est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. Les estimations de taille de marché et les prévisions sont fournies pour chaque segment en termes de valeur (USD) et de volume (litres) sur la période d'étude.

| Eau de source |

| Eau glaciaire/iceberg |

| Autres (artésienne, purifiée/distillée, etc.) |

| Eau plate |

| Eau pétillante |

| Eau fonctionnelle |

| Aromatisé |

| Non aromatisé |

| Bouteilles en verre |

| Bouteilles en plastique |

| Bouteilles/canettes en aluminium |

| Autres (bag-in-box, pochettes) |

| Hors domicile (hôtels, restaurants, cafés) | |

| À domicile | Supermarchés/hypermarchés |

| Épiceries de proximité | |

| Boutiques en ligne | |

| Autres (stations-service) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Source | Eau de source | |

| Eau glaciaire/iceberg | ||

| Autres (artésienne, purifiée/distillée, etc.) | ||

| Par Type de Produit | Eau plate | |

| Eau pétillante | ||

| Eau fonctionnelle | ||

| Par Saveur | Aromatisé | |

| Non aromatisé | ||

| Par Type d'Emballage | Bouteilles en verre | |

| Bouteilles en plastique | ||

| Bouteilles/canettes en aluminium | ||

| Autres (bag-in-box, pochettes) | ||

| Par Canal de Distribution | Hors domicile (hôtels, restaurants, cafés) | |

| À domicile | Supermarchés/hypermarchés | |

| Épiceries de proximité | ||

| Boutiques en ligne | ||

| Autres (stations-service) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

À quel rythme le marché de l'eau premium devrait-il croître jusqu'en 2031 ?

Le marché de l'eau premium devrait progresser à un CAGR de 8,23 % sur la période 2026-2031, selon les estimations de Mordor Intelligence.

Quelle région contribuera le plus à la valeur incrémentale d'ici 2031 ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé à 9,81 %, surpassant toutes les autres régions alors que la hausse des revenus disponibles et les tendances bien-être stimulent l'adoption premium.

Quels formats d'emballage gagnent du terrain dans les segments premium ?

Les bouteilles en verre allégées et les canettes en aluminium s'accélèrent, le verre croissant à un CAGR de 10,48 %.

Pourquoi les eaux fonctionnelles et aromatisées deviennent-elles populaires ?

Les consommateurs recherchent une variété de goûts sans sucre et des bénéfices ajoutés tels que les électrolytes, les vitamines ou les protéines, entraînant une adoption rapide des sous-segments pétillants et fonctionnels.

Comment les entreprises répondent-elles aux préoccupations en matière de durabilité ?

Les stratégies comprennent des emballages recyclables ou réutilisables, l'embouteillage localisé pour réduire les émissions de transport et des opérations neutres en carbone, comme le montrent Icelandic Glacial et BE WTR.

Dernière mise à jour de la page le: