Taille et part du marché des systèmes d'adoucissement d'eau aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

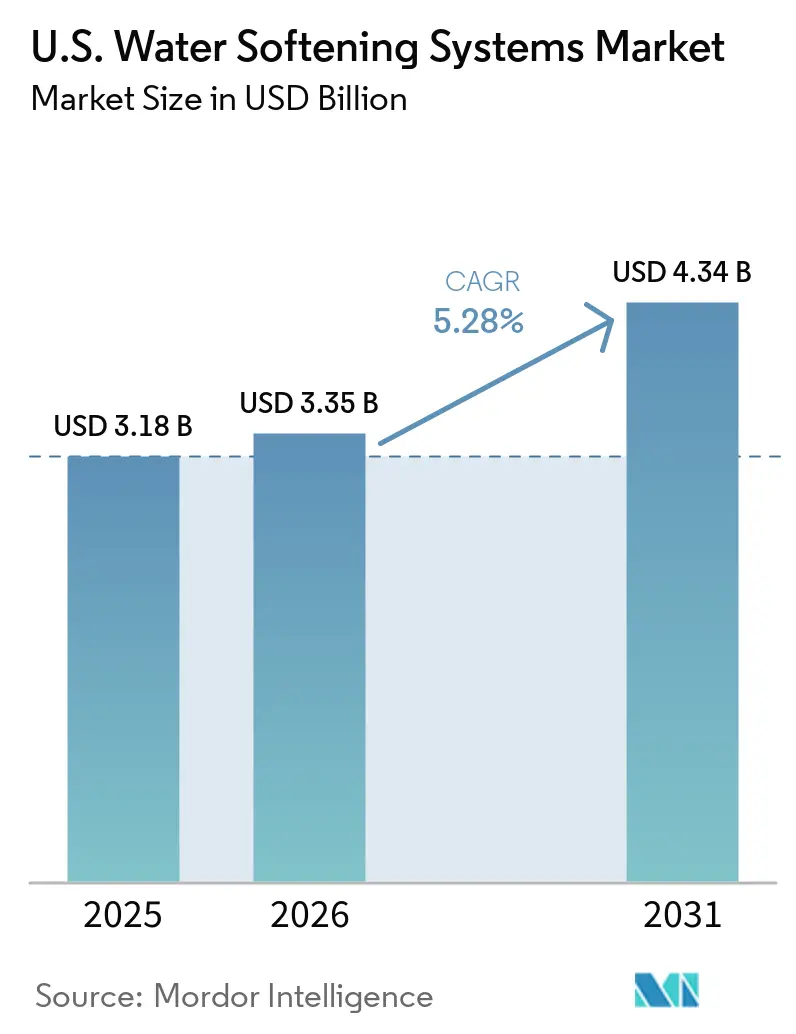

| Taille du marché de l'année de base (2025) | 3.18 Milliards de dollars |

| Taille du Marché (2026) | 3.35 Milliards de dollars |

| Taille du Marché (2031) | 4.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'adoucissement d'eau aux États-Unis par Mordor Intelligence

La taille du marché des systèmes d'adoucissement d'eau aux États-Unis était évaluée à 3,18 milliards USD en 2025 et devrait croître de 3,35 milliards USD en 2026 pour atteindre 4,34 milliards USD d'ici 2031, à un CAGR de 5,28 % durant la période de prévision (2026-2031). Le marché des systèmes d'adoucissement d'eau aux États-Unis continue de reposer sur une base de demande durable, car l'eau dure affecte 85 % des ménages américains, ce qui maintient le besoin de traitement lié à l'utilisation quotidienne de l'eau plutôt qu'aux cycles de dépenses à court terme, selon l'Institut d'études géologiques des États-Unis[1]Source : Institut d'études géologiques des États-Unis, « Dureté de l'eau », École des sciences de l'eau de l'USGS, usgs.gov. L'adoption par les ménages s'élargit également, l'Association pour la qualité de l'eau indiquant que 54 % des ménages américains ont utilisé au moins 1 produit de traitement de l'eau en 2025, contre 40 % en 2021, tandis que les systèmes pour toute la maison et les adoucisseurs ont affiché une croissance de 16 % d'une année sur l'autre en termes de possession[2]Source : Association pour la qualité de l'eau, « Rapport sur les perspectives des consommateurs 2025 », Association pour la qualité de l'eau, wqa.org. Le marché des systèmes d'adoucissement d'eau aux États-Unis bénéficie également d'un glissement vers des systèmes connectés et groupés, où les acheteurs recherchent de plus en plus des fonctionnalités de filtration, de surveillance et d'arrêt d'urgence dans un seul achat, ce qui augmente le chiffre d'affaires par installation et offre aux revendeurs une relation de service plus solide après la vente. La demande est en outre soutenue par les besoins opérationnels des établissements commerciaux, car le tartre dû à l'eau dure peut réduire l'efficacité des chauffe-eau jusqu'à 30 %, faisant du traitement un outil de maîtrise des coûts dans les bâtiments qui dépendent d'une performance fiable en eau chaude, selon le Département de l'énergie des États-Unis. Dans le même temps, les règles d'efficacité hydrique de l'Ouest et la planification en matière de sécheresse poussent le développement de produits vers des systèmes à haute efficacité et à faible rejet, ce qui modifie la composition des technologies et des modèles d'installation sur le marché des systèmes d'adoucissement d'eau aux États-Unis.

Principaux enseignements du rapport

- Par type de produit, les adoucisseurs à échange d'ions à base de sel détenaient 73,55 % de la part du marché américain des systèmes d'adoucissement d'eau en 2025, tandis que les adoucisseurs sans sel devraient se développer à un CAGR de 8,67 % jusqu'en 2031.

- Par procédé, l'échange d'ions représentait 71,74 % de la taille du marché américain des systèmes d'adoucissement d'eau en 2025, tandis que l'osmose inverse devrait connaître la croissance la plus rapide avec un CAGR de 9,15 % jusqu'en 2031.

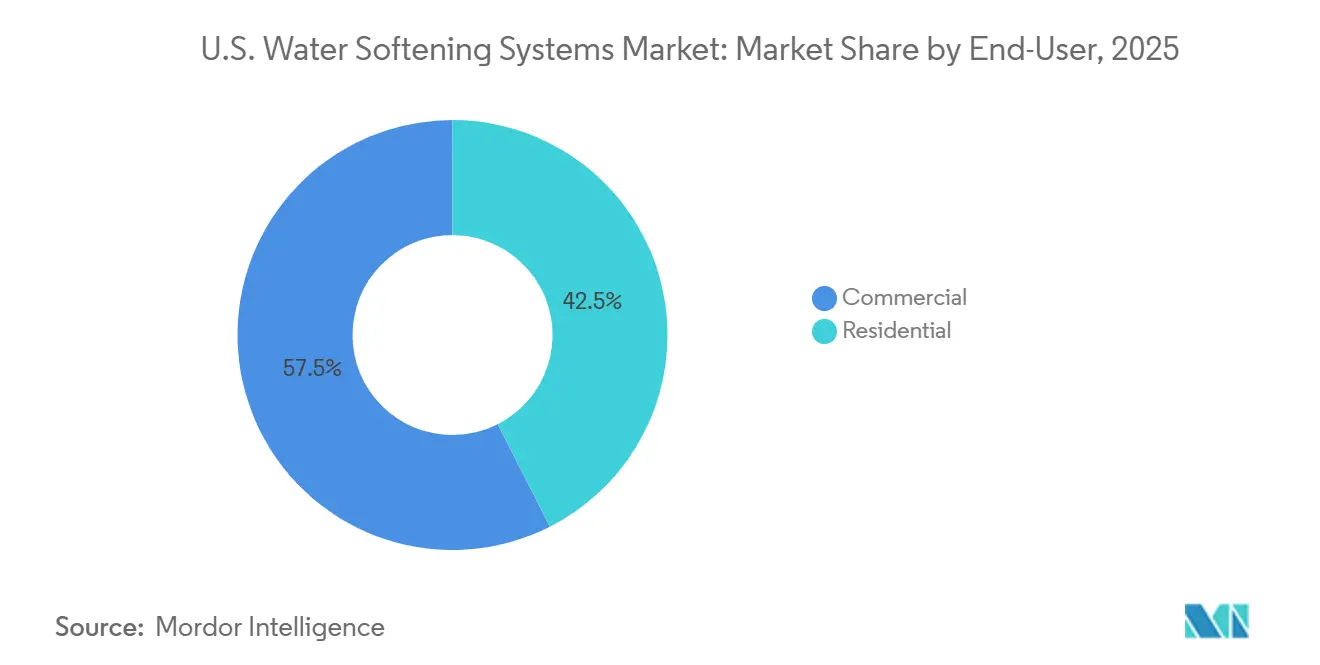

- Par utilisateur final, les installations commerciales détenaient 57,49 % de la part du marché américain des systèmes d'adoucissement d'eau en 2025, tandis que les installations résidentielles sont appelées à croître à un CAGR de 10,86 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des systèmes d'adoucissement d'eau aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte prévalence de l'eau dure dans les ménages américains | +1.1% | National, avec une intensité plus forte dans le Midwest, les Grandes Plaines et le Sud-Ouest | Long terme (≥ 4 ans) |

| Demande croissante de solutions de qualité de l'eau pour toute la maison | +0.9% | National, avec une adoption plus forte dans les nouveaux développements résidentiels des États de la ceinture du Soleil | Moyen terme (2-4 ans) |

| Croissance des adoucisseurs intelligents et compatibles Wi-Fi | +0.8% | National, porté par les corridors d'adoption de la maison intelligente dans le Nord-Est et la côte Pacifique | Moyen terme (2-4 ans) |

| Adoption de systèmes économes en sel et en eau | +0.6% | National, avec une dynamique précoce en Californie, au Nevada et en Arizona | Court terme (≤ 2 ans) |

| Pression sur l'efficacité hydrique dans les États touchés par la sécheresse | +0.5% | Cœur du Sud-Ouest, avec des répercussions sur le Colorado et le Texas | Moyen terme (2-4 ans) |

| Demande commerciale liée aux exigences de qualité de l'eau pour les chaudières, les blanchisseries et la restauration | +0.8% | National, avec une concentration dans les principaux corridors commerciaux urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La prévalence de l'eau dure maintient un plancher de demande non cyclique

L'exposition à l'eau dure affecte 85 % des ménages américains, offrant au marché des systèmes d'adoucissement d'eau aux États-Unis un plancher de demande lié à l'utilisation normale de l'eau et à la protection des appareils électroménagers plutôt qu'aux cycles d'achat discrétionnaires, selon l'Institut d'études géologiques des États-Unis. Le besoin le plus fort continue de se concentrer dans le Midwest, les Grandes Plaines et le Sud-Ouest, où la carte de dureté de l'eau de l'USGS montre de vastes zones d'eaux souterraines très dures et où le traitement est souvent une nécessité pratique pour les habitations et les entreprises. L'eau dure crée également un problème direct de coût d'exploitation, car l'accumulation de tartre peut réduire l'efficacité des chauffe-eau jusqu'à 30 %, ce qui augmente la valeur de l'adoucissement tant dans les habitations que dans les bâtiments commerciaux qui dépendent d'une production constante d'eau chaude, selon le Département de l'énergie des États-Unis[3]Source : Laboratoire national du Nord-Ouest Pacifique, « Adoucisseurs d'eau », Centre de solutions America du bâtiment, basc.pnnl.gov . L'Association pour la qualité de l'eau a rapporté que 75 % des acheteurs d'adoucisseurs ont effectué leur achat au cours de leur première année de propriété, ce qui suggère un lien étroit entre la demande et le renouvellement du parc immobilier et les nouvelles constructions dans les États à eau dure. Ce schéma maintient le marché des systèmes d'adoucissement d'eau aux États-Unis étroitement lié à l'expansion périurbaine dans les États de la ceinture du Soleil, tout en soutenant un cycle de remplacement régulier dans les bases installées plus anciennes des régions à eau dure établies.

Les offres groupées de qualité de l'eau pour toute la maison augmentent la valeur moyenne des transactions

Le marché des systèmes d'adoucissement d'eau aux États-Unis dépasse le modèle d'appareil à usage unique, car de plus en plus d'acheteurs considèrent désormais le traitement comme faisant partie d'une configuration globale de l'eau pour toute la maison incluant la filtration, la surveillance et l'amélioration de l'eau potable. L'Association pour la qualité de l'eau a indiqué que 54 % des ménages américains ont utilisé au moins 1 produit de traitement de l'eau en 2025, contre 40 % en 2021, et que les systèmes pour toute la maison et les adoucisseurs ont affiché une croissance de 16 % d'une année sur l'autre en termes de possession, indiquant un plus grand confort des ménages avec une adoption plus large du traitement. Ce glissement aide les revendeurs et les fabricants à augmenter la valeur des transactions, car une installation groupée comprend plus d'équipements, plus de points de contact de service et une raison plus forte pour une installation professionnelle. GE Appliances a rendu cette approche visible en février 2025 en lançant le GE Profile Professional Smart Valve Water Softener avec des commandes intelligentes intégrées et une capacité d'arrêt à distance dans le cadre d'une gamme plus large d'eau pour toute la maison. En conséquence, le marché des systèmes d'adoucissement d'eau aux États-Unis récompense les fournisseurs capables d'offrir une plateforme d'eau domestique plus large plutôt qu'un adoucisseur autonome, en particulier dans les nouveaux logements et les projets de rénovation haut de gamme.

La connectivité IoT transforme une vente de produit en une relation de service récurrente

Les systèmes connectés modifient le fonctionnement du marché des systèmes d'adoucissement d'eau aux États-Unis après l'installation, car la surveillance et les alertes de service maintiennent le fournisseur impliqué longtemps après la vente initiale. L'Aquasential Smart High Efficiency Water Softener de Culligan utilise la surveillance à distance, la régénération à la demande et les alertes système, et l'entreprise indique que cette conception peut réduire la consommation de sel jusqu'à 46 % par rapport aux systèmes à horloge, offrant aux équipements connectés un message clair sur les coûts d'exploitation et un avantage en termes de commodité[4]Source : Culligan International, « Aquasential Smart High Efficiency Water Softener », Culligan, culligan.com. Ces fonctionnalités soutiennent également les activités récurrentes, car les revendeurs peuvent utiliser des systèmes liés à une application pour vendre des plans de maintenance, des livraisons de sel et des services planifiés plutôt que d'attendre un appel en cas de panne. L'Association pour la qualité de l'eau a rapporté que 52 % des propriétaires d'adoucisseurs ont déjà un contrat de service professionnel, indiquant que le modèle de service est établi et dispose encore d'une marge d'approfondissement. Cela est important pour le marché des systèmes d'adoucissement d'eau aux États-Unis, car les marges se déplacent vers la fidélisation des services, l'efficacité opérationnelle et le support basé sur les données plutôt que vers les ventes d'équipements ponctuelles.

Les exigences de qualité de l'eau commerciale ancrent les segments d'installation à haute valeur

Le marché des systèmes d'adoucissement d'eau aux États-Unis continue de bénéficier d'une forte demande des installations commerciales, car les entreprises qui dépendent de chaudières, de systèmes de blanchisserie, d'équipements de restauration et de traitement stérile ne peuvent pas absorber les temps d'arrêt et les coûts de maintenance causés par une eau dure non traitée. La demande commerciale représentait 57,5 % de la demande totale du marché en 2025, soulignant l'importance des besoins en qualité de l'eau non résidentiels pour les fournisseurs de systèmes au service des clients institutionnels et commerciaux. Les normes de conformité renforcent également cette demande, car la norme NSF/ANSI 44 reste une référence reconnue pour les adoucisseurs résidentiels à échange de cations, et des spécifications plus larges de qualité de l'eau continuent de façonner le comportement d'achat institutionnel, exigeant que les performances des équipements soient documentées conformément à la Fondation nationale d'assainissement. Cela donne un avantage aux fournisseurs disposant d'équipes d'installation formées, d'une familiarité avec les certifications et de la capacité à soutenir de grands comptes sur plusieurs sites. Sur le marché des systèmes d'adoucissement d'eau aux États-Unis, cela rend le travail commercial attrayant non seulement en raison de la taille des systèmes, mais aussi parce que les contrats, les cycles de maintenance et la fidélisation des clients sont généralement plus solides que dans les achats ponctuels des ménages.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Restrictions sur le rejet de saumure et pression de conformité aux eaux usées | -0.5% | Californie, Texas, Arizona, avec des répercussions sur les États de l'Ouest voisins | Court terme (≤ 2 ans) |

| Coût d'installation initial et complexité du service | -0.4% | National, avec un effet plus fort dans les régions à faibles revenus et à faible densité de services | Moyen terme (2-4 ans) |

| Glissement des consommateurs vers des alternatives sans sel dans certains États | -0.3% | Californie, Oregon et États du Sud-Ouest, avec une sensibilisation plus large se développant à l'échelle nationale | Moyen terme (2-4 ans) |

| Contraintes d'espace dans les rénovations d'immeubles collectifs urbains | -0.2% | Marchés urbains à haute densité tels que New York, San Francisco, Chicago et Boston | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les réglementations sur le rejet de saumure reconfigurent la carte des installations à base de sel

Le marché américain des systèmes d'adoucissement d'eau est confronté à une contrainte réelle liée à la réglementation sur le rejet de saumure, car certaines juridictions occidentales resserrent les conditions dans lesquelles les adoucisseurs à régénération automatique peuvent être installés ou utilisés. Le cadre de conservation à l'échelle de l'État de Californie est entré en vigueur le 1er janvier 2025 et accroît la pression sur les services publics et les autorités locales pour qu'ils gèrent les objectifs à long terme d'efficacité hydrique et de réutilisation de l'eau, ce qui affecte directement l'acceptabilité des systèmes à rejets importants dans certaines parties de l'État. Le stress hydrique dans le Sud-Ouest amplifie cette pression, car la planification post-2026 relative au fleuve Colorado est centrée sur des scénarios de réduction de l'approvisionnement dans les principaux États de l'Ouest, ce qui favorise les conceptions de produits à faibles rejets et les modèles de service alternatifs. Cela signifie que le marché américain des systèmes d'adoucissement d'eau ne perd pas de demande dans ces zones, mais que la demande se déplace vers des unités à haute efficacité, des options sans sel et des modèles de service par échange qui facilitent la gestion du risque réglementaire.

Le coût d'installation et la complexité du service ralentissent la pénétration du marché de masse

Le marché des systèmes d'adoucissement d'eau aux États-Unis fait également face à un frein plus modéré mais persistant lié à la complexité de l'installation, car les acheteurs ont besoin d'un dimensionnement approprié, d'une connaissance de l'eau locale et d'un support de service pour choisir le bon système. L'Association pour la qualité de l'eau a constaté que 12 % des non-propriétaires citaient les préoccupations de maintenance comme principale raison de ne pas acheter un produit de traitement, indiquant que la barrière n'est pas seulement budgétaire mais aussi liée aux inquiétudes concernant l'entretien et la gestion du système. Cela est important car les adoucisseurs d'eau ne sont pas un achat simple à brancher, et un dimensionnement incorrect pour le niveau de dureté, la demande de débit ou la teneur en fer peut entraîner de mauvaises performances et une insatisfaction des clients. La certification et la validation des produits aident à réduire ce problème, la norme NSF/ANSI 44 et le programme WQA Gold Seal fournissant des références claires de performance et de conformité pour les produits vendus aux États-Unis, selon la Fondation nationale d'assainissement[5]Source : NSF, « Exigences techniques NSF/ANSI 44 », NSF, nsf.org. Même ainsi, le marché des systèmes d'adoucissement d'eau aux États-Unis présente encore une profondeur d'installateurs inégale dans certaines régions rurales et à faible densité, ce qui ralentit la conversion et favorise les marques disposant de réseaux de revendeurs plus larges et d'un support après-vente plus solide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes à base de sel dominent, les systèmes sans sel gagnent en dynamisme

Les adoucisseurs à échange d'ions à base de sel détenaient 73,55 % du marché par type de produit en 2025, les maintenant fermement en tête du marché des systèmes d'adoucissement d'eau aux États-Unis, car ils restent l'option la plus éprouvée pour une réduction sévère de la dureté. Leur position est soutenue par une longue familiarité des installateurs, des performances fiables et un fort alignement avec les normes de certification résidentielles reconnues, en particulier dans les régions où la dureté de l'eau est constamment élevée. Les systèmes sans sel devraient croître à un CAGR de 8,67 % jusqu'en 2031, ce qui en fait le type de produit à la croissance la plus rapide, car les réglementations de l'Ouest, la préférence des propriétaires pour un entretien réduit et l'intérêt des constructeurs pour des conceptions à faible rejet continuent de se développer. Cette croissance ne supprime pas l'avance détenue par les unités à base de sel, mais elle modifie l'endroit où les gains futurs sont susceptibles d'émerger sur le marché des systèmes d'adoucissement d'eau aux États-Unis.

Au sein du secteur des systèmes d'adoucissement d'eau aux États-Unis, le développement de produits évolue vers des systèmes qui font plus qu'adoucir l'eau, car les fournisseurs cherchent à capter une plus grande part du budget de traitement pour toute la maison. GE Appliances a montré cette direction en février 2025 avec le lancement du GE Profile Professional Smart Valve Water Softener, qui a ajouté la connectivité par application, la surveillance de l'utilisation, les alertes de sel et l'arrêt à distance dans un système installé professionnellement. Les produits sans sel trouvent également un chemin utile à travers les relations avec les constructeurs, Sidon Water mettant en avant le déploiement de son système Integro dans les développements de Boise Hunter Homes, ce qui montre comment la nouvelle construction peut soutenir l'adoption là où les promoteurs souhaitent une maintenance plus simple et moins de préoccupations liées aux rejets. Les produits plus petits sans échange d'ions occupent encore une position de niche, mais le marché des systèmes d'adoucissement d'eau aux États-Unis leur offre des ouvertures sélectives dans des contextes réglementés et à espace contraint où une installation conventionnelle à base de saumure est plus difficile à justifier.

Par procédé : l'échange d'ions ancre le marché, l'osmose inverse affiche la croissance la plus rapide

L'échange d'ions détenait 71,74 % du marché par procédé en 2025, tandis que l'osmose inverse devrait croître à un CAGR de 9,15 % jusqu'en 2031, ce qui indique une nette division entre la technologie de référence actuelle et l'alternative à la croissance la plus rapide sur le marché américain des systèmes d'adoucissement d'eau. L'échange d'ions continue de bénéficier de la familiarité des installateurs, d'un long historique d'exploitation et d'une adéquation directe avec les exigences NSF/ANSI 44 qui restent importantes dans les achats résidentiels grand public et de nombreux circuits professionnels, selon la Fondation nationale d'assainissement. L'osmose inverse gagne du terrain car de nombreux acheteurs souhaitent désormais un système qui traite à la fois la dureté de l'eau et des préoccupations plus larges relatives à la qualité de l'eau dans le cadre d'une seule mise à niveau domestique ou d'un bâtiment. Cela pousse le marché américain des systèmes d'adoucissement d'eau vers une approche de traitement combiné, où le procédé choisi est évalué sur la base du contrôle des contaminants, de l'efficacité hydrique et de la valeur globale du système, plutôt que sur la seule réduction de la dureté.

L'évolution des procédés devient également plus visible dans les lancements de produits, les fournisseurs répondant aux pressions liées à la sécheresse et à l'examen accru des pertes en eau dans les États de l'Ouest. Kinetico a lancé le système d'osmose inverse HYDRO ECO en 2025 avec un ratio eau pure/eau rejetée de 2:1, positionnant le produit autant sur l'efficacité que sur les performances de purification. La législation de l'Arizona sur les eaux souterraines de 2025 et l'accent mis par le gouvernement fédéral sur la réduction des approvisionnements en eau du fleuve Colorado sont susceptibles de maintenir ce message d'efficacité au premier plan dans tout le Sud-Ouest, où le choix du procédé est de plus en plus lié à l'utilisation de l'eau autant qu'aux performances de traitement. Néanmoins, l'industrie américaine des systèmes d'adoucissement d'eau continue d'accorder à l'échange d'ions un rôle durable dans les installations de plus grande envergure et davantage axées sur les spécifications, car la fiabilité, la certification et la familiarité avec le service restent difficiles à égaler à grande échelle pour les alternatives émergentes.

Par utilisateur final : le commercial ancre le volume tandis que le résidentiel stimule le taux de croissance

Les installations commerciales représentaient 57,49 % de la demande totale en 2025, tandis que les installations résidentielles devraient croître à un CAGR de 10,86 % jusqu'en 2031, ce qui en fait l'un des points d'équilibre les plus clairs du marché des systèmes d'adoucissement d'eau aux États-Unis. La demande commerciale reste forte car les hôtels, restaurants, établissements de santé, blanchisseries et sites similaires subissent une usure directe des équipements, des perturbations de service et des coûts d'exploitation accrus lorsque l'eau dure n'est pas traitée. Ces acheteurs ont également tendance à valoriser un service fiable, un support et des performances de produit documentées, ce qui souligne l'importance de la portée des installateurs et de la familiarité avec les normes de conformité, selon la Fondation nationale d'assainissement. En pratique, cela maintient la demande commerciale stable même lorsque l'activité de remplacement des ménages ou le sentiment des consommateurs se détend dans certaines parties du marché des systèmes d'adoucissement d'eau aux États-Unis.

La demande résidentielle croît plus rapidement à mesure que la base de clients adressable s'élargit grâce à la croissance du logement dans la ceinture du Soleil, à un intérêt plus large des ménages pour le traitement de toute la maison et à une proposition de service plus claire pour les primo-accédants. L'Association pour la qualité de l'eau a indiqué que 53 % des non-propriétaires adopteraient un produit de traitement de l'eau si les services publics prenaient en charge l'entretien continu, ce qui suggère que des modèles de service plus simples pourraient débloquer un plus grand bassin de clients résidentiels au fil du temps. L'acquisition d'Impact Water Products par A.O. Smith a élargi sa portée de distribution sur la côte Ouest, ce qui soutient la couverture des installateurs dans une région où la réglementation, les préoccupations liées à la sécheresse et la demande de traitement se croisent. Cela rend la croissance résidentielle sur le marché des systèmes d'adoucissement d'eau aux États-Unis plus qu'une histoire de logement, car elle dépend également de l'accès aux services, de la densité locale des installateurs et de la capacité des fournisseurs à réduire les frictions pour les ménages qui n'ont jamais possédé de système auparavant.

Analyse géographique

Le Midwest et le Sud-Ouest sont restés les zones de demande les plus actives du marché américain des systèmes d'adoucissement d'eau en 2025. Le soutien géographique le plus solide continue de provenir de l'intensité de la dureté de l'eau, car la carte de dureté de l'eau de l'USGS montre une eau souterraine très dure généralisée dans une grande partie du centre et de l'ouest des États-Unis, ancrant la demande de traitement dans les conditions locales de l'eau plutôt que dans des pics de demande temporaires. Le Texas se distingue parce qu'il combine la demande des ménages provenant de zones suburbaines en forte croissance avec la demande des entreprises issues des secteurs de la transformation alimentaire, des opérations énergétiques, de l'hôtellerie et des blanchisseries commerciales. Le Kansas, l'Oklahoma, l'Iowa et le Missouri comptent également car ils soutiennent un mélange stable de premières installations et de demande de remplacement provenant de systèmes résidentiels plus anciens déjà en service. Cela confère au marché américain des systèmes d'adoucissement d'eau une large base de demande dans le centre des États-Unis, moins exposée aux fluctuations à court terme que les marchés construits uniquement sur l'activité de nouvelle construction.

Le Sud-Ouest ajoute une autre dimension car il combine certaines des eaux les plus dures du pays avec certaines des pressions les plus fortes en matière d'efficacité hydrique. L'Arizona, le Nevada, l'Utah et certaines parties de la Californie continuent de soutenir un fort besoin de traitement, tandis que la forte croissance des grandes métropoles de Phoenix, Las Vegas et d'autres corridors à forte croissance continue d'ajouter de nouveaux ménages à la base adressable du marché américain des systèmes d'adoucissement d'eau. Le programme de conservation des eaux souterraines agricoles vers urbaines de l'Arizona en 2025 renforce la nécessité d'une utilisation efficace de l'eau, et la planification post-2026 relative au fleuve Colorado maintient les contraintes d'approvisionnement à long terme à l'horizon pour les États de l'Ouest qui dépendent des ressources d'un bassin sous pression. La Californie reste la partie la plus complexe de la région car une réelle demande de traitement coexiste avec des restrictions locales sur les rejets et des règles de conservation plus strictes, ce qui réduit l'adéquation des installations conventionnelles à base de sel dans certaines zones de service. Pour cette raison, le marché américain des systèmes d'adoucissement d'eau dans le Sud-Ouest se développe à travers un mix différent de produits et de modèles de service par rapport au Midwest, avec davantage d'accent sur l'efficacité, la conformité et les formats de livraison alternatifs.

Le Sud-Est et le Nord-Est complètent le tableau national avec un mix d'opportunités différent au sein du marché américain des systèmes d'adoucissement d'eau. La Floride et les Carolines bénéficient du développement résidentiel continu et de conditions d'eau modérément à fortement dure, ce qui crée un solide pipeline de premières installations pour les réseaux d'installateurs régionalement forts. Le Nord-Est s'oriente davantage vers les travaux commerciaux et de rénovation car les zones urbaines denses telles que New York et Boston disposent d'un parc immobilier plus ancien, d'espaces d'équipement plus restreints et d'une importante empreinte dans l'hôtellerie et la restauration qui valorisent les systèmes compacts et plus performants.

Paysage concurrentiel

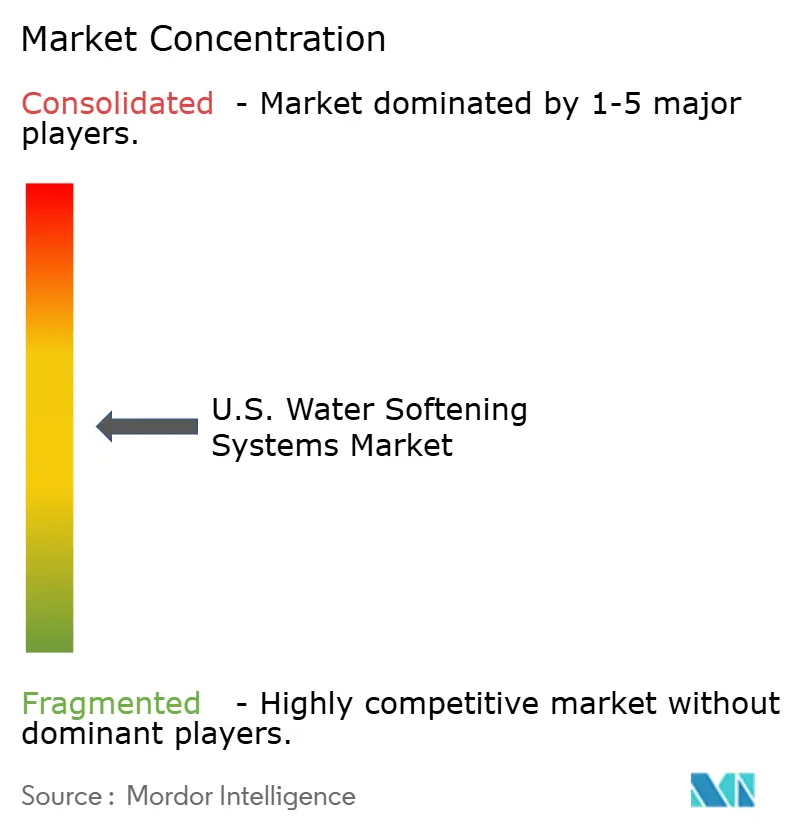

Le marché des systèmes d'adoucissement d'eau aux États-Unis reste modérément fragmenté, avec un paysage concurrentiel façonné par un mélange de réseaux de service nationaux, d'installateurs régionaux, de marques en vente directe aux consommateurs et de fournisseurs commerciaux de niche. Aucun fournisseur unique ne semble dominer le secteur au point de définir seul la structure du marché, c'est pourquoi la concurrence dépend encore fortement de la portée des revendeurs, du support après-vente, de l'expertise locale en matière d'eau et de l'étendue des produits. Les mouvements stratégiques des 2 dernières années montrent que les entreprises leaders cherchent à construire des plateformes d'eau plus larges plutôt que de rester limitées aux adoucisseurs autonomes. Watts Water Technologies a renforcé sa position en juin 2025 en acquérant EasyWater, ajoutant des capacités de traitement sans produits chimiques et sans sel qui sont de plus en plus pertinentes à mesure que les réglementations sur les rejets prennent de l'importance dans certaines parties du pays. GE Appliances est également entré dans le segment premium connecté en février 2025 avec le lancement de son adoucisseur à vanne intelligente, reflétant comment les fonctionnalités numériques deviennent un moyen de plus en plus important de se démarquer sur le marché des systèmes d'adoucissement d'eau aux États-Unis.

La prochaine couche de concurrence évolue vers la force de la plateforme, ce qui signifie que les fournisseurs ont de plus en plus besoin de filtration, de surveillance, de service et de couverture des canaux en plus des performances d'adoucissement. A.O. Smith a élargi cette portée grâce à son acquisition antérieure d'Impact Water Products, qui a amélioré l'accès aux revendeurs sur la côte Ouest, et grâce à son acquisition de Pureit en 2024, qui a ajouté une échelle de portefeuille et une capacité de traitement de l'eau numérique plus forte. Watts a également continué à mettre l'accent sur le développement de produits connectés, signalant 25 nouveaux lancements de produits intelligents et connectés en 2024, ce qui soutient un glissement plus large vers la surveillance numérique et la gestion des équipements axée sur le service. Sur le marché des systèmes d'adoucissement d'eau aux États-Unis, cela est important car la certification seule ne suffit plus à se démarquer une fois que les acheteurs commencent à comparer la rapidité du service, la supervision numérique et la capacité à résoudre plusieurs problèmes de qualité de l'eau en une seule installation. Les marques qui ne peuvent pas soutenir la découverte en ligne, la coordination régionale des installateurs et les revenus de service récurrents sont susceptibles de faire face à plus de pression dans les parties du marché sensibles aux prix.

La certification et la conformité créent encore une barrière significative dans les canaux à plus haute valeur, ce qui offre aux fournisseurs établis une certaine protection même dans un secteur fragmenté. La norme NSF/ANSI 44 et le programme WQA Gold Seal sont désormais proches des exigences minimales dans une grande partie du canal résidentiel, et ils sont particulièrement utiles là où les constructeurs, les revendeurs et les acheteurs institutionnels souhaitent des performances documentées plutôt que des arguments marketing. Dans le même temps, le marché des systèmes d'adoucissement d'eau aux États-Unis ouvre davantage de place aux produits compacts, aux offres de service par abonnement et aux alternatives à faible rejet à mesure que la réglementation et les besoins de rénovation urbaine modifient la forme de la demande. Il en résulte un marché où l'échelle compte, mais où l'exécution locale, la qualité du service et l'adéquation avec les attentes en matière d'efficacité hydrique décident encore d'une grande part des affaires gagnées.

Leaders du secteur des systèmes d'adoucissement d'eau aux États-Unis

Culligan International Company

A. O. Smith Corporation

EcoWater Systems LLC

Kinetico Incorporated

Pentair plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : A.O. Smith Corporation a finalisé l'acquisition de Leonard Valve Company (LVC Holdco LLC) pour 470 millions USD, faisant avancer la plateforme intégrée de gestion de l'eau d'A.O. Smith et élargissant sa distribution aux clients commerciaux et institutionnels aux États-Unis.

- Décembre 2025 : Culligan International et AmeriWater ont annoncé un partenariat stratégique ciblant les services de stérilisation centrale dans les établissements de santé nord-américains. Le partenariat combine le réseau de revendeurs commerciaux de Culligan avec les capacités de purification spécialisées d'AmeriWater pour répondre aux normes de qualité de l'eau ANSI/AAMI ST108, ouvrant un segment à haute conformité pour les installations commerciales.

- Juin 2025 : Watts Water Technologies a acquis l'ensemble des actifs de Freije Treatment Systems, Inc. (EasyWater), un fournisseur basé à Fishers, Indiana, de solutions de traitement de l'eau sans produits chimiques et sans sel pour les applications résidentielles et commerciales. L'acquisition renforce directement la position de Watts dans les alternatives de traitement sans rejet à mesure que les réglementations sur la saumure se resserrent sur les marchés américains.

- Février 2025 : GE Appliances Air & Water Solutions a lancé le GE Profile Professional Smart Valve Water Softener, doté de l'intégration de l'application SmartHQ, de données de débit et d'utilisation en temps réel, d'alertes de remplissage de sel et d'une vanne d'arrêt d'eau à distance. Le lancement a fait ses débuts au Kitchen and Bath Industry Show (KBIS) 2025, marquant l'entrée de GE Appliances dans le segment des adoucisseurs intelligents connectés.

Périmètre du rapport sur le marché des systèmes d'adoucissement d'eau aux États-Unis

Les systèmes d'adoucissement d'eau sont des solutions de traitement de l'eau conçues pour réduire les minéraux responsables de la dureté, tels que le calcium et le magnésium, afin d'améliorer la qualité de l'eau et de protéger la plomberie et les appareils électroménagers. Le marché des systèmes d'adoucissement d'eau aux États-Unis est segmenté par type de produit, procédé et utilisateur final. Par type de produit, le marché comprend les adoucisseurs à échange d'ions à base de sel, les adoucisseurs sans sel et d'autres types de systèmes d'adoucissement d'eau. Sur la base du procédé, le marché est catégorisé en échange d'ions, osmose inverse et autres procédés de traitement. Par utilisateur final, le marché est segmenté en secteurs résidentiel et commercial. Le rapport analyse la taille du marché et les prévisions pour le marché des systèmes d'adoucissement d'eau aux États-Unis à travers ces segments. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur une base de valeur (USD).

| Adoucisseurs à échange d'ions à base de sel |

| Adoucisseurs sans sel |

| Autres types |

| Échange d'ions |

| Osmose inverse |

| Autres |

| Résidentiel |

| Commercial |

| Par type de produit | Adoucisseurs à échange d'ions à base de sel |

| Adoucisseurs sans sel | |

| Autres types | |

| Par procédé | Échange d'ions |

| Osmose inverse | |

| Autres | |

| Par utilisateur final | Résidentiel |

| Commercial |

Questions clés auxquelles le rapport répond

Quelles sont les perspectives 2031 pour la demande de systèmes d'adoucissement d'eau aux États-Unis ?

Le marché des systèmes d'adoucissement d'eau aux États-Unis devrait atteindre 4,34 milliards USD d'ici 2031 contre 3,35 milliards USD en 2026, croissant à un CAGR de 5,28 % sur 2026-2031.

Quel type de produit domine les ventes de systèmes d'adoucissement d'eau aux États-Unis aujourd'hui ?

Les adoucisseurs à échange d'ions à base de sel ont dominé la demande de produits avec une part de 73,55 % en 2025, car ils restent l'option la plus établie pour une forte réduction de la dureté dans les zones à eau très dure.

Quel procédé se développe le plus rapidement dans les applications d'adoucissement de l'eau ?

L'osmose inverse devrait croître à un CAGR de 9,15 % jusqu'en 2031, car les acheteurs recherchent de plus en plus des systèmes qui traitent à la fois la dureté et les préoccupations plus larges de qualité de l'eau en une seule installation.

Pourquoi la demande résidentielle augmente-t-elle plus vite que la demande commerciale ?

Les installations résidentielles devraient augmenter à un CAGR de 10,86 % en raison de la croissance du logement dans la ceinture du Soleil, d'un intérêt plus large des ménages pour le traitement de toute la maison et de modèles de service plus solides qui réduisent les frictions liées à la possession.

Dernière mise à jour de la page le: