Taille et part du marché du transport routier de marchandises en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

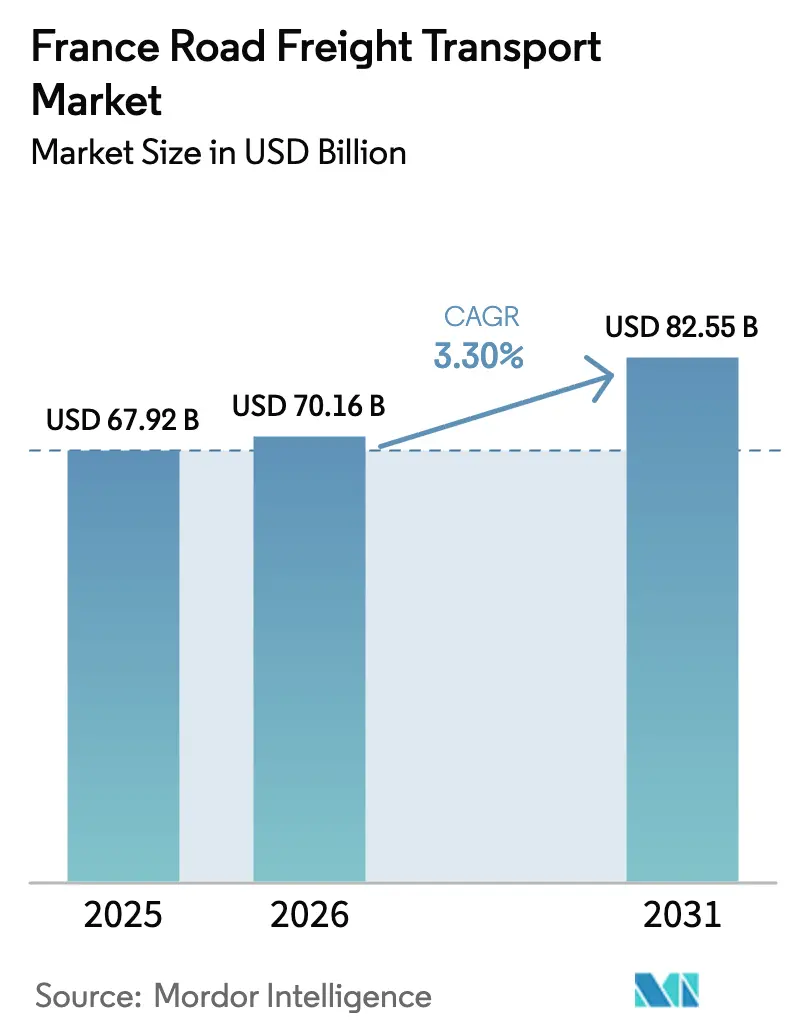

| Taille du marché de l'année de base (2025) | 67.92 Milliards de dollars |

| Taille du Marché (2026) | 70.16 Milliards de dollars |

| Taille du Marché (2031) | 82.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.30% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport routier de marchandises en France par Mordor Intelligence

La taille du marché du transport routier de marchandises en France était évaluée à 67,92 milliards USD en 2025 et devrait croître de 70,16 milliards USD en 2026 pour atteindre 82,55 milliards USD d'ici 2031, à un CAGR de 3,30 % au cours de la période de prévision (2026-2031). La hausse des volumes de colis du commerce électronique, le soutien gouvernemental aux flottes à carburant alternatif et les améliorations sélectives de capacité sur les routes à péage propulsent la croissance, même si les pénuries de conducteurs et les nouvelles charges indexées sur le CO₂ érodent les marges opérationnelles. Un débit national de colis de 1,7 milliard d'envois, une forte croissance des flux de produits alimentaires sous température contrôlée et le développement rapide des plateformes d'appariement de chargements basées sur l'IA reconfigurent les profils d'expédition vers des chargements plus petits et plus fréquents acheminés sur des corridors domestiques denses. Parallèlement, des initiatives d'efficacité sur les longues distances, telles que le routage dynamique contournant les interdictions saisonnières de camions dans les Alpes et les projets pilotes de reconversion à l'hydrogène sur les corridors principaux A6 et A31, réduisent les taux de kilomètres à vide. Les grands transporteurs capables d'amortir les investissements de conformité sur des réseaux diversifiés conservent un pouvoir de fixation des prix, tandis que les opérateurs de taille intermédiaire font face à une pression de consolidation liée au rapprochement DSV–DB Schenker d'une valeur de 14,3 milliards EUR (15,78 milliards USD).

Principaux enseignements du rapport

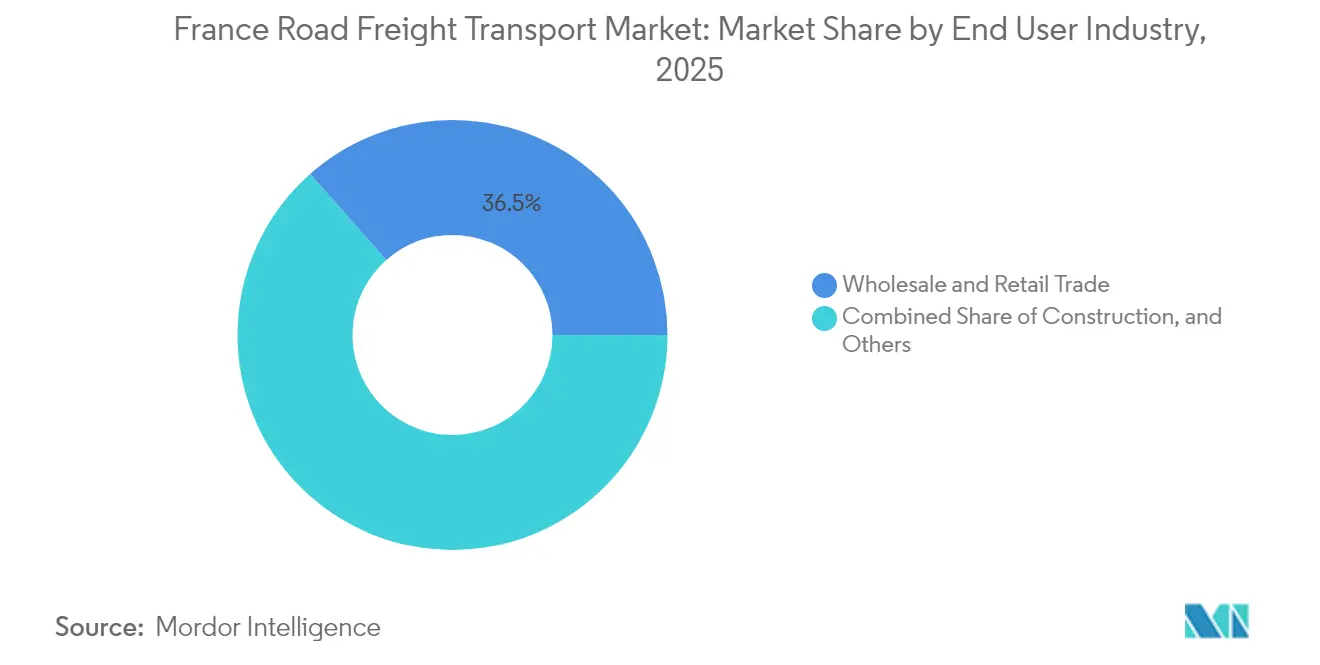

- Par secteur d'utilisateur final, le commerce de gros et de détail détenait 36,52 % de la part du marché du transport routier de marchandises en France en 2025 ; ce même segment devrait afficher la croissance la plus rapide avec un CAGR de 3,72 % entre 2026 et 2031.

- Par destination, les services nationaux représentaient 63,62 % de la taille du marché du transport routier de marchandises en France en 2025, tandis que les flux internationaux devraient progresser à un CAGR de 3,78 % entre 2026 et 2031.

- Par spécification de chargement, les opérations en chargement complet (FTL) étaient en tête avec 81,35 % de la part des revenus en 2025, tandis que le chargement partiel (LTL) progresse à un CAGR de 3,61 % entre 2026 et 2031.

- Par conteneurisation, le fret non conteneurisé représentait 88,40 % de la part des revenus en 2025 ; le fret conteneurisé devrait progresser à un CAGR de 3,33 % entre 2026 et 2031.

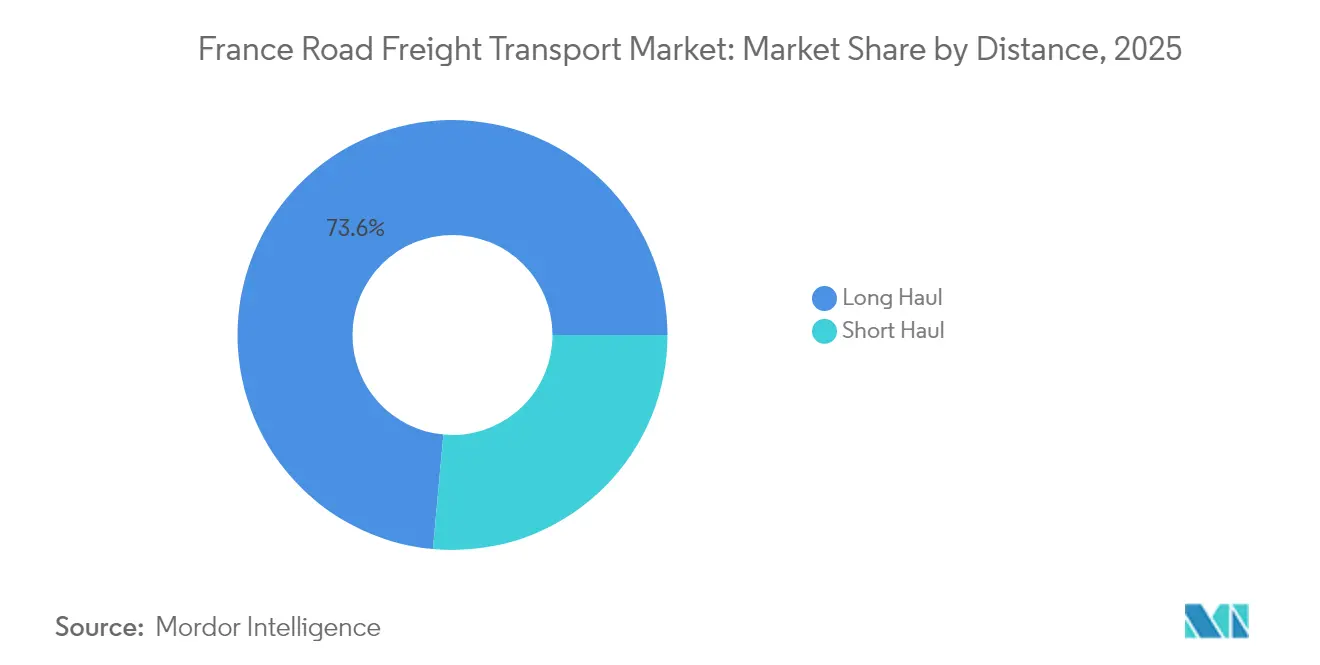

- Par distance, les transports longue distance représentaient 73,55 % de la part des revenus en 2025 et croissent à un CAGR de 3,39 % entre 2026 et 2031.

- Par configuration des marchandises, les marchandises solides captaient 75,08 % de la part des revenus en 2025, tandis que les marchandises liquides devraient augmenter à un CAGR de 3,52 % entre 2026 et 2031.

- Par contrôle de la température, le trafic sans contrôle de température dominait avec une part de 94,12 % en 2025, mais les flux avec contrôle de température sont en voie d'atteindre un CAGR de 3,56 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du transport routier de marchandises en France

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes de colis du commerce électronique | +0.8 % | National, concentré en Île-de-France et dans d'autres grandes métropoles | Moyen terme (2-4 ans) |

| Incitations accélérées à l'électrification des flottes | +0.6 % | À l'échelle nationale, avec une adoption précoce dans les 42 zones à faibles émissions | Long terme (≥ 4 ans) |

| Renouvellements de concessions autoroutières PPP renforçant les capacités | +0.4 % | Principaux corridors autoroutiers A6, A31, A1 | Court terme (≤ 2 ans) |

| Développement des projets pilotes de reconversion des camions à l'hydrogène | +0.3 % | Auvergne-Rhône-Alpes et principaux axes routiers | Long terme (≥ 4 ans) |

| Essor de la demande de produits alimentaires réfrigérés et surgelés augmentant le kilométrage sous température contrôlée | +0.3 % | National, concentré autour des pôles de production alimentaire | Moyen terme (2-4 ans) |

| Appariement dynamique de chargements basé sur l'IA | +0.2 % | National, adoption la plus dense sur les axes à fort volume | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes de colis du commerce électronique

La Poste Groupe, qui domine le marché français des colis, a livré 2,62 milliards de colis en 2024, soit une augmentation de 2,7 % en glissement annuel. Cela comprend 2,13 milliards de colis par Geopost à l'échelle mondiale et 487 millions de colis par Colissimo dans le segment B2C en France. Les nouvelles plateformes de colis de 27 000 m² récemment ouvertes augmentent les taux de remplissage des camions de 30 % et réduisent les mouvements de camions dans une proportion similaire, diminuant le CO₂ par colis tout en libérant des conducteurs rares pour des transports à plus haute valeur ajoutée. Le durcissement de l'accès Crit'Air 3 dans 42 zones à faibles émissions à partir de 2025 oblige les détaillants à intégrer des centres de consolidation urbaine ou à risquer des fenêtres de livraison manquées. Des plateformes algorithmiques telles que Chronotruck revendiquent des taux d'appariement de 97 % pour les chargements au comptant, permettant aux micro-flottes de participer aux flux du commerce électronique qui favorisaient autrefois les intégrateurs à forte intensité d'actifs[1]« Mises à jour des zones à faibles émissions Crit'Air », L'Agence Nationale de la Sécurité des Messages, service-public.fr.

Incitations accélérées à l'électrification des flottes

Un programme d'État de 100 millions EUR (110,36 millions USD) lancé en 2023 a réservé 55 millions EUR (60,70 millions USD) pour l'achat de camions électriques lourds et 40 millions EUR (44,14 millions USD) pour la fabrication locale, catalysant plus de 500 commandes de véhicules. XPO seul a déployé 100 camions à batterie et 80 chargeurs pour sécuriser des créneaux de livraison dans les zones à faibles émissions (ZFE) métropolitaines. L'hydrogène subventionné à 4 EUR/kg pendant 15 ans, associé à un objectif national d'électrolyse de 6,5 GW, témoigne d'un engagement à long terme en faveur d'opérations longue distance zéro carbone. Un test de recharge par induction financé par France 2030 sur l'A10 près de Saint-Arnoult vise à réduire le poids des batteries embarquées et le coût total de possession, une avancée qui pourrait faire pencher les cycles de remplacement en faveur des camions électriques d'ici 2028. Les pionniers bénéficient d'un accès privilégié aux centres-villes et d'avantages de notoriété en tant que premiers entrants, tandis que les retardataires font face à des amendes Crit'Air croissantes et à des surcharges de péage au kilomètre en hausse[2]« Stratégie nationale hydrogène », Gouvernement de la République Française, gouvernement.fr.

Renouvellements de concessions autoroutières PPP renforçant les capacités

La hausse moyenne des péages de 0,92 % appliquée en février 2025 a marqué la première étape vers une tarification indexée sur le CO₂ qui différencie les redevances selon la classe d'émissions des véhicules. Les renouvellements de concessions financent des extensions de voies et des portiques en flux libre sur l'A6, l'A31 et l'A1, réduisant les temps d'attente et les émissions dues au ralenti. La télépéage fournit également des données de trajet granulaires, permettant aux transporteurs d'optimiser les horaires en tenant compte des restrictions de pointe, telles que les interdictions du samedi sur l'A6 et l'A31 pendant les pics de vacances de juillet-août. Les grands opérateurs équipés d'algorithmes de routage propriétaires monétisent la nouvelle capacité en acceptant des créneaux sensibles au temps que les flottes plus petites ne peuvent pas assurer dans le cadre de plafonds d'heures de conduite plus stricts. Cependant, le même indice CO₂ augmente les coûts variables pour les unités diesel Euro VI plus anciennes, élargissant l'écart de coûts entre les niveaux de flotte.

Développement des projets pilotes de reconversion des camions à l'hydrogène

Les subventions de l'ADEME et les alliances privées convertissent des ensembles de 44 tonnes existants en groupes motopropulseurs à pile à combustible dans des dépôts en Auvergne-Rhône-Alpes, soutenus par des stations de ravitaillement régionales de Lhyfe et Hyliko. L'économie de la reconversion est attrayante pour les tracteurs en milieu de vie confrontés aux interdictions ZFE mais conservant une valeur résiduelle de châssis, permettant aux opérateurs d'étaler les dépenses d'investissement plutôt que de remplacer des flottes entières. Le plan national hydrogène de 8,2 milliards EUR (9,04 milliards USD) vise 100 stations et 1 000 véhicules lourds d'ici 2027, une densité de réseau qui relierait les axes commerciaux de Lyon, Paris et Marseille. Les premiers adoptants négocient des exemptions de voie verte sur les corridors Crit'Air, garantissant la certitude de livraison aux quais urbains à forte densité. Si la montée en puissance se concrétise, l'hydrogène pourrait compléter les camions à batterie sur des trajets de 700 km où les pauses de recharge sont commercialement non viables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie aiguë de conducteurs et vieillissement de la main-d'œuvre | −0.9 % | À l'échelle nationale, plus aiguë en Île-de-France | Court terme (≤ 2 ans) |

| Surcharges de péage indexées sur le CO₂ à partir de 2025 | −0.4 % | Réseau autoroutier national | Moyen terme (2-4 ans) |

| Interdictions saisonnières d'accès des camions dans les Alpes et les ZFE | −0.3 % | Corridors alpins et 42 zones à faibles émissions | Court terme (≤ 2 ans) |

| Nouvelle politique agressive de transfert modal vers le fret ferroviaire siphonnant les volumes routiers longue distance | −0.2 % | Principaux corridors de conteneurs et de vrac | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë de conducteurs et vieillissement de la main-d'œuvre

Transport Intelligence prévoit que les postes de cabine non pourvus pourraient dépasser 60 % d'ici 2026, comprimant la capacité disponible même si la demande de fret augmente. Les insolvabilités dans le secteur du transport-stockage ont bondi de 13 % en 2024, éliminant environ 900 transporteurs et laissant des volumes de portefeuille clients sans solution à court préavis. Les transporteurs interurbains ont été les plus touchés avec une hausse des faillites de 18 %, illustrant comment la longueur des trajets amplifie l'exposition aux lacunes de recrutement. La démographie des conducteurs aggrave la crise : le camionneur français moyen a 53 ans, et les remplaçants issus des jeunes générations sont insuffisants par rapport aux départs à la retraite. Les places de marché numériques atténuent légèrement le problème en réduisant les trajets à vide, mais les délais d'automatisation pour les camions de niveau SAE 4 restent au-delà de 2030, laissant un déficit structurel de main-d'œuvre. La hausse des salaires et des primes à l'embauche fait monter l'inflation des coûts au-dessus des clauses d'indexation sur la vente au détail, comprimant les marges des opérateurs de taille intermédiaire[3]« La France met en place des péages indexés sur le CO₂ », Trans.info SIA, trans.info.

Surcharges de péage indexées sur le CO₂ à partir de 2025

À partir de février 2025, les factures autoroutières intègrent des multiplicateurs d'émissions qui ajoutent des charges variables allant jusqu'à 0,044 EUR (0,044 USD) par km pour les tracteurs diesel Euro VI traversant les principaux corridors nord-sud. Les surcharges s'accumulent aux côtés des amendes Crit'Air urbaines, augmentant les coûts par trajet sur les axes desservant 42 villes ZFE. Les flottes plus petites limitées aux équipements antérieurs à 2019 font face à une double pénalité : des péages plus élevés et une exclusion urbaine. Les grands transporteurs amortissent les tracteurs plus récents sur des contrats à haute fréquence et peuvent répercuter les surcharges via des clauses de carburant indexées, renforçant les tendances à la consolidation. À terme, des données transparentes sur la tarification CO₂ encouragent les chargeurs à demander des fiches d'émissions, récompensant les transporteurs disposant de flottes plus vertes et accélérant les calendriers de retrait des véhicules diesel[4]« Défaillances d'entreprises de transport en 2024 », Batinfo SARL, batinfo.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : le commerce de gros stimule le leadership du marché

Le commerce de gros et de détail a contribué à hauteur de 36,52 % du chiffre d'affaires du fret en 2025 et continue de se développer à un CAGR de 3,72 % (2026-2031) alors que les commerçants omnicanaux repositionnent les stocks plus près des consommateurs. Ce sous-segment orchestre des flux de palettes à haute vélocité entre les plateformes de cross-docking régionales, bénéficiant aux transporteurs capables de garantir des délais de coupure tardifs et des livraisons en magasin le lendemain. Les fabricants représentent le deuxième plus grand bassin de demande, soutenant les volumes de base même lors des ralentissements de la consommation. Le fret lié à la construction s'est stabilisé après les fluctuations pandémiques, tandis que le pétrole, le gaz, les mines et les carrières restent atones face aux objectifs de décarbonation.

L'intensité concurrentielle au sein du commerce de gros et de détail reste élevée mais récompense les services différenciés. Les transporteurs proposant une gestion intégrée des retours et une injection de colis de commerce électronique captent une plus grande part des envois en colis fractionnés, augmentant la densité de revenus par trajet. Les restrictions ZFE incitent les grossistes à externaliser les livraisons en centre-ville à des partenaires de micro-flottes à faible intensité d'actifs. Il est important de noter que la taille du marché du transport routier de marchandises en France liée à ce groupe d'utilisateurs finaux devrait dépasser 30,86 milliards USD d'ici 2031, soulignant son rôle central dans la planification des réseaux. La part du marché du transport routier de marchandises en France occupée par le commerce de gros et de détail devrait donc rester structurellement élevée même si la croissance se modère plus tard dans la décennie.

Par destination : dominance nationale avec une dynamique de croissance internationale

Le transport national représentait 63,62 % du chiffre d'affaires 2025 et sous-tend encore la majeure partie des axes contractuels, notamment au sein du triangle Paris–Lyon–Marseille. Les protocoles des zones à faibles émissions ont toutefois relevé les seuils d'investissement en matière de conformité, poussant les petites flottes de banlieue vers des alliances avec des prestataires logistiques tiers (3PL) nationaux. Les volumes de colis entrants en provenance des ports côtiers amplifient davantage les navettes nationales entre les centres de déconsolidation et les installations de tri urbain.

Le fret international, bien que plus modeste, se développe plus rapidement à un CAGR de 3,78 % (2026-2031) alors que le commerce électronique transfrontalier et la relocalisation stimulent les corridors franco-allemands et franco-italiens. La taille du marché du transport routier de marchandises en France allouée aux routes internationales devrait dépasser 30,92 milliards USD d'ici 2031, portée par les procédures douanières sans friction de l'espace Schengen et les flux de retour paneuropéens. Les nouvelles messageries douanières ICS-2 et les tachygraphes de remplacement ajoutent de la paperasserie mais n'ont pas dissuadé les chargeurs recherchant des délais rapides que le maritime ou le ferroviaire ne peuvent pas égaler sur des trajets inférieurs à 1 000 km.

Par spécification de chargement : le chargement complet (FTL) maintient sa domination malgré la croissance du chargement partiel (LTL)

Le chargement complet (FTL) a conservé 81,35 % des revenus en 2025 grâce aux économies de densité sur les axes à fort volume tels que Dunkerque–Lyon et Calais–Barcelone. Les ensembles dédiés minimisent les dommages de manutention et réduisent les temps d'immobilisation aux quais, un atout essentiel en période de pénuries persistantes de main-d'œuvre. Cependant, le chargement partiel (LTL) progresse à un CAGR de 3,61 % (2026-2031) alors que les PME adoptent des profils d'expédition en direct au consommateur.

Les opérateurs de réseau procèdent à des mises à niveau en cascade des hubs — le Réseau de Groupage 2.0 de Rhenus a réduit de 34 % les délais de transit sur les axes principaux — pour défendre les marges. Les modules de répartition basés sur l'IA assemblent désormais des tournées multi-arrêts en quelques secondes, comprimant les intervalles commande-quai pour les faibles volumes de palettes. Bien que le FTL reste prédominant, sa part diminue légèrement après 2027 à mesure que les volumes d'épicerie en ligne, de micro-fulfillment et de logistique inverse gonflent le carnet de commandes LTL.

Par conteneurisation : le fret non conteneurisé domine les réseaux traditionnels

Le fret non conteneurisé représentait 88,40 % des flux en 2025, ancré par les produits de grande consommation palettisés, les fournitures de bricolage et les matériaux de construction en vrac expédiés sur des semi-remorques à rideaux coulissants standard. La simplicité opérationnelle du chargement de quai à quai compense l'absence d'options intermodales. Les transports routiers conteneurisés, liés au transport de courte distance depuis les ports maritimes et au positionnement sur les rampes ferroviaires, progressent à un rythme de 3,33 % alors que la SNCF investit 1,1 milliard EUR (1,2 milliard USD) dans des terminaux de transport combiné.

Les chargeurs qui équilibrent les objectifs de décarbonation avec l'agilité des stocks réservent davantage de caisses mobiles de 45 pieds à plancher plat qui transitent facilement du rail aux camions de courte distance. Cependant, les contraintes de capacité dans les dépôts intérieurs et les retours limités plafonnent une adoption plus large. Sur la période de prévision, la pénétration des conteneurs augmente légèrement mais ne déplacera pas le rôle ancré des semi-remorques à rideaux coulissants dans la distribution régionale.

Par distance : la longue distance maintient son leadership sur le marché

Les trajets longue distance dépassant 300 km représentaient 73,55 % du chiffre d'affaires 2025 et devraient maintenir un CAGR de 3,39 % entre 2026 et 2031. Les ensembles en transit exploitent les améliorations autoroutières et les créneaux de conduite nocturne pour maximiser l'utilisation des tracteurs-remorques. Les péages indexés sur le CO₂ augmentent les coûts mais peuvent être dilués sur de plus grandes charges utiles-kilomètres. Les interdictions saisonnières du samedi sur les axes alpins mettent à l'épreuve l'intégrité des horaires, incitant les transporteurs à pré-positionner le fret dans des plateformes régionales de dégroupage le vendredi soir.

Les services de courte distance, bien que plus modestes, bénéficient d'une demande protectrice liée aux sauts de réapprovisionnement du commerce électronique entre les centres de tri de banlieue et les micro-hubs urbains. La taille du marché du transport routier de marchandises en France associée aux trajets inférieurs à 150 km augmente légèrement à mesure que les détaillants raccourcissent les cycles de réapprovisionnement à 24 heures ou moins. Néanmoins, l'inflation des coûts due aux réglementations sur les émissions urbaines comprime les marges à moins que les flottes ne se tournent vers des fourgons électriques légers ou des camions électriques rigides qui contournent les exclusions Crit'Air 3.

Par configuration des marchandises : les marchandises solides dominent la composition du marché

Les marchandises solides — couvrant les produits de consommation emballés, les métaux ouvrés et l'électroménager — ont capté 75,08 % des revenus en 2025. Les unités de chargement standardisées permettent des opérations de permutation de remorques qui atténuent les contraintes d'heures de conduite. La croissance plafonne vers 2028 à mesure que la relocalisation modère les flux d'importation, mais la parcellisation offre un potentiel de croissance incrémentale.

Les marchandises liquides, principalement les produits chimiques et les carburants, progressent à un CAGR de 3,52 % (2026-2031), soutenues par des productions stables des usines pétrochimiques et des règles de manutention ADR strictes qui découragent les nouveaux entrants. Les investissements dans des citernes dédiées protègent les acteurs établis de l'érosion des prix et garantissent des volumes de retour stables. Le développement de groupes motopropulseurs hybrides pour les citernes rigides promet la conformité avec les plafonds ZFE sans compromettre les performances de pompage sur les sites clients.

Par contrôle de la température : le transport sans contrôle de température domine le volume du marché

Les envois sans contrôle de température ont généré 94,12 % du chiffre d'affaires en 2025, mais font face à une marchandisation structurelle alors que les courtiers numériques compriment les marges sur les lignes principales au comptant. Les transporteurs se font concurrence principalement sur les coûts et la densité du réseau, limitant la différenciation.

Le trafic avec contrôle de température, bien que représentant seulement 5,88 % en valeur, bénéficie d'un CAGR robuste de 3,56 % (2026-2031) alors que les épiceries réfrigérées, les produits biologiques spécialisés et les kits de repas surgelés se multiplient. Le leader du marché STEF a dégagé 4,8 milliards EUR (5,29 milliards USD) de revenus en superposant des services à valeur ajoutée tels que des chaînes pharmaceutiques GDP validées. La réfrigération continue impose des charges énergétiques élevées, mais les subventions pour les unités solaires sur le toit des remorques et l'alimentation électrique à quai dans les dépôts réduisent les heures de groupe électrogène diesel, abaissant à la fois les émissions et les coûts opérationnels.

Analyse géographique

Le réseau routier domestique français reste le pilier de la distribution nationale. Les corridors à haute densité rayonnant depuis l'Île-de-France acheminent tout, des produits alimentaires de base aux vêtements sous marque blanche, sur des boucles en livraison le jour même. Les réglementations Crit'Air empêchent désormais les tracteurs Euro V d'entrer dans les 42 ZFE urbaines, accélérant les cycles de remplacement ou l'externalisation à des sous-traitants conformes. Les réseaux de fret utilisent de plus en plus des plateformes de cross-docking sur les rocades où des camions électriques rigides assurent les 20 derniers kilomètres, protégeant les flottes de tronçon des pénalités urbaines et préservant les délais de rotation.

Les axes transfrontaliers enregistrent une croissance incrémentale plus rapide. Les navettes de pièces automobiles franco-allemandes capitalisent sur des calendriers de production synchronisés en juste-à-séquence, tandis que les flux alimentaires France-Italie exploitent les formalités SPS assouplies dans le cadre de la réglementation européenne. L'absorption de DB Schenker par DSV élargit son réseau à 40 000 départs européens quotidiens, comprimant les tarifs des petits transitaires mais améliorant la fiabilité du service pour les chargeurs. La charge réglementaire augmente avec les règles d'entrée ICS-2 Phase 3 et les mandats de tachygraphe intelligent v2 qui ajoutent des exigences d'échange de données que les flottes de taille moyenne peinent à automatiser.

Les interdictions saisonnières de circulation dans les Alpes et lors des vacances exercent des effets régionaux prononcés. Le Plan Hivernal de la Route interdit les unités de plus de 7,5 tonnes sur les montées de vallée lors de certains week-ends de février, forçant le pré-chargement et le stockage tampon autour de Grenoble et Chambéry. En été, les couvre-feux du samedi sur l'A6, l'A31 et l'A1 poussent les lignes principales vers des créneaux nocturnes ou des réouvertures du dimanche, tissant des horaires bimodaux atypiques qui mettent à l'épreuve la disponibilité des conducteurs. Les transporteurs disposant de conducteurs franco-italiens à double permis atténuent les frictions aux tunnels du Mont-Blanc et du Fréjus, un avantage susceptible de perdurer jusqu'à ce que les convois automatisés franchissent les obstacles réglementaires après 2030.

Paysage concurrentiel

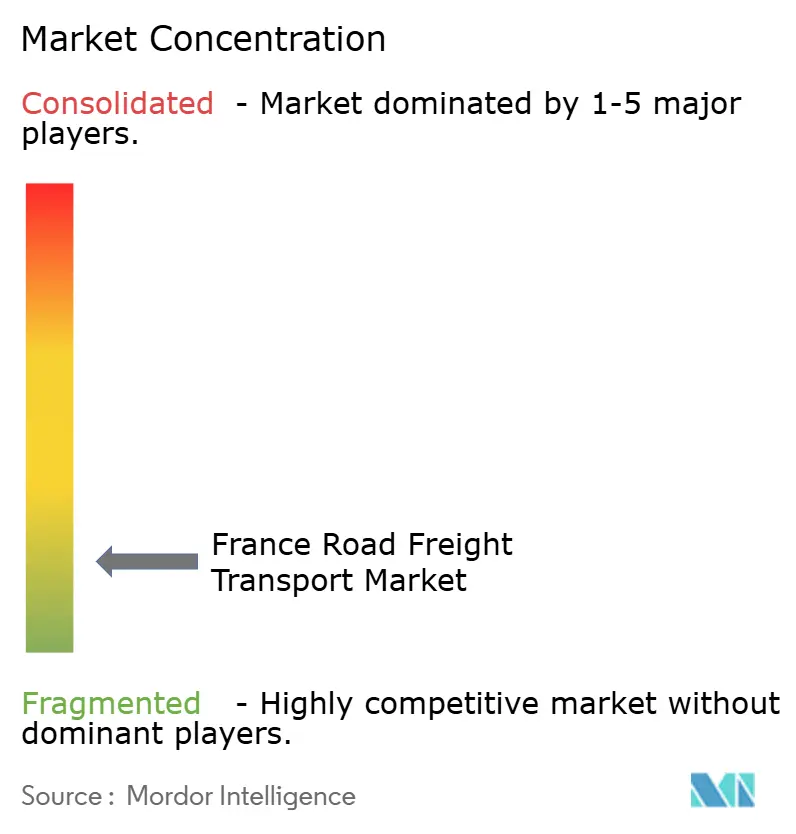

Le marché du transport routier de marchandises en France se consolide tout en restant fragmenté. Les cinq premiers groupes — DSV, CMA CGM Group, Geodis, STEF et Dachser — contrôlent conjointement une part significative des revenus nationaux, laissant de la place aux spécialistes entrepreneuriaux dans des niches telles que le vrac ADR et la livraison finale d'épicerie en ligne. L'absorption de DB Schenker par DSV en avril 2025 l'a propulsé en tête des axes de transit européens et a ajouté une densité de dépôts à Lyon, Lille et Bordeaux.

L'adoption technologique définit les avantages concurrentiels. Le taux d'appariement de chargements de 97 % de Chronotruck réduit les kilomètres à vide pour les micro-flottes, générant jusqu'à 1 % d'amélioration de la marge brute par rapport au courtage manuel. Rhenus contre-attaque avec des reconceptions en hub-and-spoke qui réduisent le transit d'un tiers, captant des contrats de palettes B2B à haute valeur ajoutée. Les pionniers de la flotte électrique tels que XPO commercialisent des créneaux d'accès garantis aux ZFE, un argument de vente unique qui leur vaut le statut de fournisseur privilégié auprès des détaillants multinationaux soumis à des critères ESG.

Les barrières à l'entrée augmentent à mesure que les péages indexés sur le CO₂ se font sentir ; les flottes d'unités plus anciennes voient une érosion des marges de 3 à 4 points de pourcentage en l'absence de renouvellement des équipements. Le recrutement de conducteurs différencie les transporteurs capables de financer des académies internes par rapport aux courtiers dépendant de sous-traitants. Le secteur du transport routier de marchandises en France récompense donc la solidité financière, les capacités numériques et la conformité environnementale — des caractéristiques plus communes aux acteurs de grande taille — ce qui laisse présager des fusions-acquisitions continues parmi les transporteurs régionaux incapables de financer eux-mêmes les technologies de transition.

Leaders du secteur du transport routier de marchandises en France

CMA CGM Group (Including CEVA Logistics)

DACHSER

STEF Group

DSV A/S (Including DB Schenker)

GEODIS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : DSV a finalisé l'acquisition de DB Schenker pour 14,3 milliards EUR (15,78 milliards USD), combinant des réseaux qui affichent désormais 39 milliards EUR (43,04 milliards USD) de ventes annuelles.

- Avril 2025 : CEVA Logistics a annoncé des plans pour renforcer la logistique pharmaceutique avec un entrepôt de 17 000 m² au parc d'affaires de l'aéroport de Strasbourg-Entzheim, opérationnel début 2026.

- Septembre 2024 : Rhenus a lancé le Réseau de Groupage 2.0, citant un transit de palettes 34 % plus rapide après une cascade de hubs centrée sur Hilden.

- Janvier 2024 : XPO a réservé 100 tracteurs électriques et 80 points de recharge pour ses dépôts français afin de sécuriser l'accès aux zones à faibles émissions.

Périmètre du rapport sur le marché du transport routier de marchandises en France

Agriculture, pêche et sylviculture, construction, industrie manufacturière, pétrole et gaz, mines et carrières, commerce de gros et de détail, autres sont couverts en tant que segments par secteur d'utilisateur final. National, international sont couverts en tant que segments par destination. Chargement complet (FTL), chargement partiel (LTL) sont couverts en tant que segments par spécification de chargement. Conteneurisé, non conteneurisé sont couverts en tant que segments par conteneurisation. Longue distance, courte distance sont couverts en tant que segments par distance. Marchandises liquides, marchandises solides sont couverts en tant que segments par configuration des marchandises. Sans contrôle de température, avec contrôle de température sont couverts en tant que segments par contrôle de la température.| Agriculture, pêche et sylviculture |

| Construction |

| Industrie manufacturière |

| Pétrole et gaz, mines et carrières |

| Commerce de gros et de détail |

| Autres |

| National |

| International |

| Chargement complet (FTL) |

| Chargement partiel (LTL) |

| Conteneurisé |

| Non conteneurisé |

| Longue distance |

| Courte distance |

| Marchandises liquides |

| Marchandises solides |

| Sans contrôle de température |

| Avec contrôle de température |

| Secteur d'utilisateur final | Agriculture, pêche et sylviculture |

| Construction | |

| Industrie manufacturière | |

| Pétrole et gaz, mines et carrières | |

| Commerce de gros et de détail | |

| Autres | |

| Destination | National |

| International | |

| Spécification de chargement | Chargement complet (FTL) |

| Chargement partiel (LTL) | |

| Conteneurisation | Conteneurisé |

| Non conteneurisé | |

| Distance | Longue distance |

| Courte distance | |

| Configuration des marchandises | Marchandises liquides |

| Marchandises solides | |

| Contrôle de la température | Sans contrôle de température |

| Avec contrôle de température |

Définition du marché

- Agriculture, pêche et sylviculture (AFF) - Ce segment de secteur d'utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur AFF pour le service de transport routier de marchandises. Les acteurs utilisateurs finaux considérés sont les établissements principalement engagés dans la culture de plantes, l'élevage d'animaux, l'exploitation forestière, la pêche et la capture d'autres animaux dans leurs habitats naturels, ainsi que la fourniture d'activités de soutien connexes. Dans ce cadre, tout au long de la chaîne de valeur, les prestataires de services logistiques (PSL) jouent un rôle crucial dans les activités d'acquisition, de stockage, de manutention, de transport et de distribution pour le flux optimal et continu des intrants (semences, pesticides, engrais, équipements et eau) des fabricants ou fournisseurs vers les producteurs, et pour le flux fluide des extrants (produits, marchandises agro-alimentaires) vers les distributeurs et les consommateurs. Cela inclut la logistique avec et sans contrôle de température, selon les besoins en fonction de la durée de conservation des marchandises transportées ou stockées.

- Construction - Ce segment de secteur d'utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur de la construction pour le service de transport routier de marchandises. Les acteurs utilisateurs finaux considérés sont les établissements principalement engagés dans la construction, la réparation et la rénovation de bâtiments résidentiels et commerciaux, d'infrastructures, d'ouvrages d'ingénierie, ainsi que dans la subdivision et l'aménagement de terrains. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans l'amélioration de la rentabilité des projets de construction en maintenant les stocks de matières premières et d'équipements, les approvisionnements critiques dans les délais, et en fournissant d'autres services à valeur ajoutée pour une gestion de projet efficace.

- Transport routier de marchandises conteneurisé - Ce segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport routier de marchandises pour les services de chargement complet (FTL). Le transport routier de marchandises en chargement complet (FTL) est caractérisé par un chargement complet unique non combiné avec d'autres expéditions. Il comprend des expéditions (i) dédiées aux marchandises d'un seul expéditeur (ii) acheminées directement d'un point d'origine vers un ou plusieurs points de destination (iii) comprenant le transport de courrier en vrac par camion (iv) comprenant à la fois des services de camionnage en conteneur (chargement complet de conteneur, FCL) et sans conteneur (v) comprenant des marchandises nécessitant des services de transport avec ou sans contrôle de température (vi) comprenant le transport de liquides en vrac par citerne (vii) impliquant le transport de déchets par camion (viii) le transport de matières dangereuses par camion. Les services à valeur ajoutée (SVA) connexes de tri, de consolidation et de déconsolidation sont inclus dans le segment des autres services du marché du fret et de la logistique.

- Tendances des exportations et tendances des importations - La performance logistique globale d'une économie est positivement et significativement (statistiquement) corrélée à sa performance commerciale (exportations et importations). Ainsi, dans cette tendance sectorielle, la valeur totale des échanges, les principales marchandises/groupes de marchandises et les principaux partenaires commerciaux, pour la géographie étudiée (pays ou région selon le périmètre du rapport), ont été analysés parallèlement à l'impact des principaux investissements en infrastructures commerciales/logistiques et de l'environnement réglementaire.

- Marchandises liquides - Ce segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport routier de marchandises pour le transport de liquides en vrac, souvent utilisés dans les secteurs de l'extraction, de la fabrication, de la transformation alimentaire et de l'agriculture, entre autres. Il comprend le transport de liquides tels que (i) les produits chimiques/marchandises dangereuses (par exemple les acides) (ii) l'eau (potable et usée) (iii) le pétrole et le gaz (en amont ainsi qu'en aval, comme l'essence, le carburant, le pétrole brut ou le propane), (iv) les liquides alimentaires en vrac (comme le lait ou le jus), (v) le caoutchouc, (vi) les produits agrochimiques, entre autres. Ces marchandises sont généralement transportées par camion-citerne.

- Prix du carburant - Les hausses des prix du carburant peuvent entraîner des retards et des perturbations pour les prestataires de services logistiques (PSL), tandis que les baisses peuvent se traduire par une rentabilité à court terme plus élevée et une concurrence accrue pour offrir les meilleures offres aux consommateurs. Ainsi, les variations des prix du carburant ont été étudiées sur la période d'examen et présentées avec les causes ainsi que les impacts sur le marché.

- Transport routier de marchandises en chargement complet (FTL) - Ce segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport routier de marchandises pour les services de chargement complet (FTL). Le transport routier de marchandises en chargement complet (FTL) est caractérisé par un chargement complet unique non combiné avec d'autres expéditions. Il comprend des expéditions (i) dédiées aux marchandises d'un seul expéditeur (ii) acheminées directement d'un point d'origine vers un ou plusieurs points de destination (iii) comprenant le transport de courrier en vrac par camion (iv) comprenant à la fois des services de camionnage en conteneur (chargement complet de conteneur, FCL) et sans conteneur (v) comprenant des marchandises nécessitant des services de transport avec ou sans contrôle de température (vi) comprenant le transport de liquides en vrac par citerne (vii) impliquant le transport de déchets par camion (viii) le transport de matières dangereuses par camion. Les services à valeur ajoutée (SVA) connexes de tri, de consolidation et de déconsolidation sont inclus dans le segment des autres services du marché du fret et de la logistique.

- Répartition du PIB par activité économique - Le produit intérieur brut (PIB) nominal et sa répartition entre les principaux secteurs économiques dans la géographie étudiée (pays ou région selon le périmètre du rapport) ont été étudiés et présentés dans cette tendance sectorielle. Étant donné que le PIB est positivement lié à la rentabilité et à la croissance du secteur logistique, ces données ont été utilisées conjointement avec les tableaux entrées-sorties/tableaux ressources-emplois pour analyser les principaux secteurs contributeurs potentiels à la demande logistique.

- Croissance du PIB par activité économique - La croissance du produit intérieur brut (PIB) nominal dans les principaux secteurs économiques, pour la géographie étudiée (pays ou région selon le périmètre du rapport), a été présentée dans cette tendance sectorielle. Ces données ont été utilisées pour évaluer la croissance de la demande logistique de tous les utilisateurs finaux du marché (secteurs économiques considérés ici).

- Inflation - Les variations de l'inflation des prix de gros (variation annuelle de l'indice des prix à la production) et de l'inflation des prix à la consommation ont été présentées dans cette tendance sectorielle. Ces données ont été utilisées pour évaluer l'environnement inflationniste, car il joue un rôle vital dans le bon fonctionnement de la chaîne d'approvisionnement, impactant directement les composantes des coûts opérationnels logistiques, par exemple, le prix des pneumatiques, les salaires et avantages des conducteurs, les prix de l'énergie/du carburant, les coûts de maintenance, les péages, les loyers d'entreposage, le courtage en douane, les taux de transit, les tarifs de messagerie, etc., impactant ainsi l'ensemble du marché du fret et de la logistique.

- Principales tendances sectorielles - La section du rapport intitulée « Principales tendances sectorielles » comprend toutes les variables/paramètres clés étudiés pour mieux analyser les estimations et prévisions de la taille du marché. Toutes les tendances ont été présentées sous forme de points de données (séries chronologiques ou derniers points de données disponibles) accompagnés d'une analyse du paramètre sous forme de commentaires concis et pertinents pour le marché, pour la géographie étudiée (pays ou région selon le périmètre du rapport).

- Principales manœuvres stratégiques - L'action entreprise par une entreprise pour se différencier de ses concurrents ou utilisée comme stratégie générale est désignée comme une manœuvre stratégique clé (MSC). Cela comprend (1) les accords (2) les expansions (3) la restructuration financière (4) les fusions et acquisitions (5) les partenariats et (6) les innovations de produits. Les principaux acteurs (prestataires de services logistiques, PSL) du marché ont été présélectionnés, leurs MSC ont été étudiées et présentées dans cette section.

- Transport routier de marchandises en chargement partiel (LTL) - Ce segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport routier de marchandises pour les services de chargement partiel (LTL). Le transport routier de marchandises en chargement partiel (LTL) est caractérisé par plusieurs expéditions combinées sur un seul camion pour des livraisons multiples au sein d'un réseau. Il comprend des établissements (i) principalement engagés dans le transport de marchandises générales et spécialisées en chargement inférieur à un chargement complet, (ii) caractérisés par l'utilisation de terminaux pour consolider les expéditions, généralement de plusieurs expéditeurs, en un seul camion pour le transport entre un terminal d'assemblage de chargement et un terminal de désassemblage, où le chargement est trié et les expéditions sont réacheminées pour la livraison (iv) le transport en groupage/chargement partiel de conteneur (LCL) dans le cas des services de camionnage. Les activités dans le périmètre comprennent (i) la collecte locale, (ii) le transport de ligne principale et (iii) la livraison locale. Les services à valeur ajoutée (SVA) connexes de tri, de consolidation et de déconsolidation sont inclus dans le segment des autres services du marché du fret et de la logistique.

- Performance logistique - La performance logistique et les coûts logistiques sont l'épine dorsale du commerce et influencent les coûts commerciaux, permettant aux pays de se concurrencer à l'échelle mondiale. La performance logistique est influencée par les stratégies de gestion de la chaîne d'approvisionnement adoptées à l'échelle du marché, les services gouvernementaux, les investissements et politiques, les coûts du carburant/de l'énergie, l'environnement inflationniste, etc. Ainsi, dans cette tendance sectorielle, la performance logistique de la géographie étudiée (pays/région selon le périmètre du rapport) a été analysée et présentée sur la période d'examen.

- Principaux fournisseurs de camions - La part de marché des marques de camions est influencée par des facteurs tels que les préférences géographiques, le portefeuille de types de camions, les prix des camions, la production locale, la pénétration des services de réparation et de maintenance des camions, le support client, les innovations technologiques (comme les véhicules électriques, la numérisation, les camions autonomes), l'efficacité énergétique, les options de financement, les coûts de maintenance annuels, la disponibilité des substituts, les stratégies marketing, etc. Ainsi, la répartition (part % pour l'année de base de l'étude) du volume des ventes de camions pour les principales marques de camions et le commentaire sur le scénario actuel du marché et les anticipations du marché sur la période de prévision ont été présentés dans cette tendance sectorielle.

- Industrie manufacturière - Ce segment de secteur d'utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur manufacturier pour le service de transport routier de marchandises. Les acteurs utilisateurs finaux considérés sont les établissements principalement engagés dans la transformation chimique, mécanique ou physique de matériaux ou de substances en nouveaux produits. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le maintien d'un flux fluide de matières premières tout au long de la chaîne d'approvisionnement, permettant la livraison en temps voulu des produits finis aux distributeurs ou aux clients finaux, et le stockage et l'approvisionnement des matières premières aux clients pour la fabrication en juste-à-temps.

- Part modale - La part modale du fret est influencée par des facteurs tels que la productivité modale, les réglementations gouvernementales, la conteneurisation, la distance d'expédition, les exigences de contrôle de la température, le type de marchandises, le commerce international, le terrain, la vitesse de livraison, le poids de l'expédition, les expéditions en vrac, etc. De plus, la part modale par tonnage (tonnes) et la part modale par chiffre d'affaires du fret (tonne-km) diffèrent selon la distance moyenne des expéditions, le poids des principaux groupes de marchandises transportées dans l'économie et le nombre de trajets. Cette tendance sectorielle représente la répartition du fret transporté par mode de transport (tonnes ainsi que tonne-km), pour l'année de base de l'étude.

- Pétrole et gaz, mines et carrières - Ce segment de secteur d'utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur de l'extraction pour le service de transport routier de marchandises. Les acteurs utilisateurs finaux considérés sont les établissements qui extraient des minéraux solides naturels, tels que le charbon et les minerais ; des minéraux liquides, tels que le pétrole brut ; et des gaz, tels que le gaz naturel. Les prestataires de services logistiques (PSL) couvrent toutes les phases de l'amont à l'aval et jouent un rôle crucial dans le transport de machines, d'équipements de forage, de minéraux extraits, de pétrole brut et de gaz naturel, ainsi que de produits raffinés/transformés d'un endroit à un autre.

- Autres utilisateurs finaux - Le segment des autres utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les services financiers (BFSI), l'immobilier, les services éducatifs, la santé et les services professionnels (services administratifs, gestion des déchets, services juridiques, architecturaux, d'ingénierie, de conception, de conseil, de R&D scientifique) pour le service de transport routier de marchandises. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le mouvement fiable des fournitures et des documents vers/depuis ces secteurs, comme le transport de tout équipement ou ressource nécessaire, l'expédition de documents et de fichiers confidentiels, le mouvement de biens et de fournitures médicaux (fournitures et instruments chirurgicaux, notamment les gants, masques, seringues, équipements), pour n'en citer que quelques-uns.

- Inflation des prix à la production - Elle indique l'inflation du point de vue des producteurs, à savoir le prix de vente moyen reçu pour leur production sur une période donnée. La variation annuelle (en glissement annuel) de l'indice des prix à la production est rapportée comme inflation des prix de gros dans la tendance sectorielle « Inflation ». Étant donné que l'indice des prix de gros (IPG) capture les mouvements de prix dynamiques de la manière la plus complète, il est largement utilisé par les gouvernements, les banques, l'industrie, les milieux d'affaires et est considéré comme important dans la formulation des politiques commerciales, fiscales et autres politiques économiques. Les données ont été utilisées conjointement avec l'inflation des prix à la consommation pour mieux comprendre l'environnement inflationniste.

- Tendances des prix du fret routier - Les prix du fret par mode de transport (USD/tonne-km), sur la période d'examen, ont été présentés dans cette tendance sectorielle. Les données ont été utilisées pour évaluer l'environnement inflationniste, l'impact sur le commerce, le chiffre d'affaires du fret (tonne-km), la demande du marché du transport routier de marchandises et donc la taille du marché du transport routier de marchandises.

- Tendances du tonnage du fret routier - Le tonnage du fret (poids des marchandises en tonnes) traité par mode de transport, sur la période d'examen, a été présenté dans cette tendance sectorielle. Les données ont été utilisées comme l'un des paramètres, en plus de la distance moyenne par expédition (km), du volume de fret (tonne-km) et du prix du fret (USD/tonne-km), pour évaluer la taille du marché du transport de marchandises.

- Transport routier de marchandises - Le recours à un prestataire de services logistiques (PSL) de transport routier de marchandises ou à un transporteur (logistique externalisée) pour le transport de marchandises constitue le marché du transport routier de marchandises. Le périmètre de l'étude comprend (i) le transport routier de marchandises déclaré par les transporteurs enregistrés dans les pays déclarants (ii) le transport de matières premières ou de produits manufacturés (solides et liquides) (iii) le transport utilisant des véhicules utilitaires commerciaux (camions rigides ou tracteurs-remorques) (iv) le transport en chargement complet (FTL) ou en chargement partiel (LTL) (v) le transport conteneurisé ou non conteneurisé (vi) le transport avec ou sans contrôle de température (vii) le transport courte ou longue distance (transport routier longue distance) (viii) le transport de mobilier de bureau ou de ménage usagé (déménageurs et emballeurs) (ix) le transport d'autres cargaisons spécialisées (marchandises dangereuses, cargaisons hors gabarit) et (x) les expéditions externalisées de livraison du premier kilomètre/du kilomètre intermédiaire/du dernier kilomètre effectuées par des acteurs du transport routier de marchandises. Le périmètre n'inclut pas (i) le transport effectué par des transporteurs enregistrés dans d'autres pays (ii) le marché de la livraison de repas du dernier kilomètre (iii) le marché de la livraison d'épicerie (iv) le transport via le réseau routier effectué/déclaré par les acteurs de la messagerie, de l'express et du colis (CEP).

- Longueur des routes - Étant donné que les infrastructures jouent un rôle vital dans la performance logistique d'une économie, des variables telles que la longueur des routes, la répartition de la longueur des routes par catégorie de surface (revêtue vs non revêtue), la répartition de la longueur des routes par classification routière (autoroutes vs routes nationales vs autres routes) ont été analysées et présentées dans cette tendance sectorielle.

- Chiffre d'affaires par segment - Le chiffre d'affaires par segment a été triangulé ou calculé et présenté pour tous les principaux acteurs du marché. Il désigne le chiffre d'affaires spécifique au marché du transport routier de marchandises réalisé par l'entreprise, au cours de l'année de base de l'étude, dans la géographie étudiée (pays ou région selon le périmètre du rapport). Il est calculé par l'étude et l'analyse des principaux paramètres tels que les données financières, le portefeuille de services, l'effectif, la taille de la flotte, les investissements, le nombre de pays de présence, les principales économies concernées, etc., tels que rapportés par l'entreprise dans ses rapports annuels et sur sa page web. Pour les entreprises dont les informations financières sont rares, des bases de données payantes telles que D&B Hoovers et Dow Jones Factiva ont été utilisées et vérifiées par des interactions avec des experts du secteur.

- Transport routier de marchandises courte distance - Ce segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport routier de marchandises pour le camionnage local (moins de 100 miles). Il comprend le transport routier de marchandises (i) au sein d'une seule zone administrative et de son arrière-pays, (ii) par des camions plus petits et des camionnettes (iii) via des services conteneurisés et de vrac sec (iv) en intermodal depuis les ports, les terminaux à conteneurs ou les aéroports, et (v) les expéditions externalisées de livraison du premier kilomètre/du dernier kilomètre effectuées par des acteurs du transport routier de marchandises.

- PIB du secteur du transport et du stockage - La valeur et la croissance du PIB du secteur du transport et du stockage ont une relation directe avec la taille du marché du fret et de la logistique, et donc avec la taille du marché du transport routier de marchandises. Par conséquent, cette variable a été étudiée et présentée sur la période d'examen, en termes de valeur (USD) et en part % du PIB total, dans cette tendance sectorielle. Les données ont été étayées par des commentaires concis et pertinents sur les investissements, les développements et le scénario actuel du marché.

- Tendances du secteur du commerce électronique - L'amélioration de la connectivité internet et l'essor de la pénétration des smartphones, associés à l'augmentation des revenus disponibles, ont conduit à une croissance phénoménale du marché du commerce électronique à l'échelle mondiale. Les acheteurs en ligne exigent une livraison rapide et efficace de leurs commandes, entraînant une augmentation de la demande de services logistiques, notamment les services d'exécution du commerce électronique. Ainsi, la valeur brute des marchandises (GMV), la croissance historique et projetée, la répartition des principaux groupes de marchandises dans le secteur du commerce électronique pour la géographie étudiée (pays ou région selon le périmètre du rapport) ont été analysés et présentés dans cette tendance sectorielle.

- Tendances du secteur manufacturier - Le secteur manufacturier implique la transformation de matières premières en produits finis, tandis que le secteur logistique assure le flux efficace des matières premières vers l'usine et le transport des produits manufacturés vers les distributeurs et les consommateurs. L'offre et la demande des deux secteurs sont fortement interconnectées et essentielles pour une chaîne d'approvisionnement sans faille. Ainsi, la valeur ajoutée brute (VAB), la répartition de la VAB entre les principaux secteurs manufacturiers et la croissance du secteur manufacturier sur la période d'examen ont été analysées et présentées dans cette tendance sectorielle.

- Taille de la flotte de camions par type - La part de marché des types de camions est influencée par des facteurs tels que les préférences géographiques, les principaux secteurs d'utilisateurs finaux, les prix des camions, la production locale, la pénétration des services de réparation et de maintenance des camions, le support client, les perturbations technologiques (comme les véhicules électriques, la numérisation, les camions autonomes), etc. Ainsi, la répartition (part % pour l'année de base de l'étude) du volume du parc de camions par type de camion, les perturbateurs du marché, les investissements dans la fabrication de camions, les spécifications des camions, les réglementations d'utilisation et d'importation des camions, et les anticipations du marché sur la période de prévision ont été présentés dans cette tendance sectorielle.

- Coûts opérationnels du transport routier - Les principales raisons de mesurer/d'évaluer la performance logistique de toute entreprise de transport routier sont de réduire les coûts opérationnels et d'augmenter la rentabilité. D'autre part, la mesure des coûts opérationnels aide à identifier si et où apporter des changements opérationnels pour contrôler les dépenses et identifier les domaines d'amélioration des performances. Ainsi, dans cette tendance sectorielle, les coûts opérationnels du transport routier et les variables impliquées, à savoir les salaires et avantages des conducteurs, les prix du carburant, les coûts de réparation et de maintenance, les coûts des pneumatiques, etc., ont été étudiés sur l'année de base de l'étude et présentés pour la géographie étudiée (pays ou région selon le périmètre du rapport).

- Commerce de gros et de détail - Ce segment de secteur d'utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les grossistes et les détaillants pour le service de transport routier de marchandises. Les acteurs utilisateurs finaux considérés sont les établissements principalement engagés dans la vente en gros ou au détail de marchandises, généralement sans transformation, et la fourniture de services accessoires à la vente de marchandises. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le mouvement fiable des approvisionnements vers et des produits finis depuis les maisons de production vers les distributeurs et finalement vers le client final, couvrant des activités telles que l'approvisionnement en matériaux, le transport, l'exécution des commandes, l'entreposage et le stockage, la prévision de la demande, la gestion des stocks, etc.

| Mot-clé | Définition |

|---|---|

| Cabotage | Transport routier effectué par un véhicule à moteur immatriculé dans un pays sur le territoire national d'un autre pays. |

| Cross-docking | Le cross-docking est une procédure logistique par laquelle les produits d'un fournisseur ou d'une usine de fabrication sont distribués directement à un client ou à une chaîne de distribution avec un temps de manutention ou de stockage marginal à nul. Le cross-docking se déroule dans un terminal de distribution ; généralement composé de camions et de portes de quai des deux côtés (entrant et sortant) avec un espace de stockage minimal. Le terme « cross-docking » explique le processus de réception des produits via un quai entrant, puis de leur transfert à travers le quai vers le quai de transport sortant. |

| Commerce triangulaire | Transport routier international entre deux pays différents effectué par un véhicule routier à moteur immatriculé dans un troisième pays. Un troisième pays est un pays autre que le pays de chargement/embarquement et que le pays de déchargement/débarquement. |

| Marchandises dangereuses | Les classes de marchandises dangereuses transportées par route sont celles définies par la quinzième édition révisée des Recommandations des Nations Unies relatives au transport des marchandises dangereuses, Nations Unies, Genève 2007. Elles comprennent la Classe 1 : Explosifs ; la Classe 2 : Gaz ; la Classe 3 : Liquides inflammables ; la Classe 4 : Solides inflammables - substances susceptibles de s'enflammer spontanément ; substances qui, au contact de l'eau, dégagent des gaz inflammables ; la Classe 5 : Substances comburantes et peroxydes organiques ; la Classe 6 : Substances toxiques et infectieuses ; la Classe 7 : Matières radioactives et la Classe 8 : Substances corrosives, la Classe 9 : Substances et objets dangereux divers. |

| Expédition directe | L'expédition directe est une méthode de livraison de marchandises du fournisseur ou du propriétaire du produit directement au client. Dans la plupart des cas, le client commande les marchandises auprès du propriétaire du produit. Ce schéma de livraison réduit les coûts de transport et de stockage, mais nécessite une planification et une administration supplémentaires. |

| Transport de courte distance depuis les ports | Le transport de courte distance depuis les ports est une forme de service de camionnage qui relie les différents modes d'expédition (intermodal), tels que le fret maritime ou aérien. Il s'agit d'un trajet de courte distance qui transporte des marchandises d'un endroit à un autre, généralement avant ou après son processus d'expédition longue distance. Les camions de transport de courte distance depuis les ports déplacent des cargaisons vers et depuis diverses destinations, telles que les navires porte-conteneurs, les parcs de stockage, les entrepôts d'exécution des commandes et les cours de triage ferroviaire. En règle générale, ce type de transport ne transporte des marchandises que sur de courtes distances et n'opère que dans une seule zone métropolitaine. Il ne nécessite également qu'un seul camionneur par poste. Malgré cela, il joue un rôle important dans l'expédition longue distance car il achemine les marchandises vers la cargaison et vice versa. Il rend le transport intermodal beaucoup plus efficace et permet le transfert sans faille des marchandises vers le client final. |

| Fourgon sec | Un fourgon sec est un type de semi-remorque entièrement fermée pour protéger les expéditions des éléments extérieurs. Conçu pour transporter des marchandises palettisées, en boîtes ou en vrac, les fourgons secs ne sont pas à température contrôlée (contrairement aux unités réfrigérées « reefer ») et ne peuvent pas transporter des expéditions hors gabarit (contrairement aux remorques à plateau). |

| Demande finale | La demande finale comprend tous les types de marchandises (biens et services) consommés en tant qu'utilisation finale et peut inclure la consommation personnelle, ou la consommation par le gouvernement, par les entreprises en tant qu'investissement en capital, et en tant qu'exportations. Elle comprend tous les types de marchandises (biens et services) consommés en tant qu'utilisation finale et peut inclure la consommation personnelle, ou la consommation par le gouvernement, par les entreprises en tant qu'investissement en capital, et en tant qu'exportations. |

| Camion à plateau | Un camion à plateau est un type de camion à conception rigide. Il possède une carrosserie arrière de forme plate pour faciliter le chargement et le déchargement des marchandises. Le camion à plateau est principalement utilisé pour transporter des marchandises lourdes, hors gabarit, larges et non délicates telles que des machines, des matériaux de construction ou des équipements. En raison de la carrosserie ouverte du camion, les marchandises transportées avec lui ne doivent pas être vulnérables à la pluie. Par fonctionnalité, le camion à plateau est comparable à une remorque à plateau. |

| Logistique entrante | La logistique entrante est la manière dont les matériaux et autres marchandises sont acheminés vers une entreprise. Ce processus comprend les étapes de commande, de réception, de stockage, de transport et de gestion des approvisionnements entrants. La logistique entrante se concentre sur la partie approvisionnement de l'équation offre-demande. |

| Demande intermédiaire | La demande intermédiaire comprend les biens, services et travaux de maintenance et de réparation vendus aux entreprises, à l'exclusion des investissements en capital. |

| Chargement international | Lieu de chargement des marchandises dans le pays déclarant (c'est-à-dire le pays dans lequel le véhicule effectuant le transport est immatriculé) et lieu de déchargement dans un pays différent. |

| Déchargement international | Lieu de déchargement des marchandises dans le pays déclarant (c'est-à-dire le pays dans lequel le véhicule effectuant le transport est immatriculé) et lieu de chargement dans un pays différent. |

| Cargaison hors gabarit | La cargaison hors gabarit est toute cargaison qui ne peut pas être chargée dans des conteneurs d'expédition à six faces simplement parce qu'elle est trop grande. Le terme est une classification très large de toute cargaison dont les dimensions dépassent les dimensions maximales d'un conteneur 40HC. C'est-à-dire une longueur supérieure à 12,05 mètres, une largeur supérieure à 2,33 mètres ou une hauteur supérieure à 2,59 mètres. |

| Palettes | Plateforme surélevée, destinée à faciliter le levage et l'empilage des marchandises. |

| Chargement partiel | Un chargement partiel décrit des marchandises qui ne remplissent qu'en partie un camion. En substance, la quantité de l'expédition est supérieure à celle d'une expédition en chargement partiel (LTL). De plus, l'expédition ne peut pas occuper entièrement un camion, c'est-à-dire que sa capacité est bien inférieure à celle d'une expédition en chargement complet (FTL). |

| Route revêtue | Route dont la surface est constituée de pierre concassée (macadam) avec un liant hydrocarboné ou des agents bitumineux, de béton ou de pavés. |

| Logistique inverse | La logistique inverse comprend le secteur des chaînes d'approvisionnement qui traite tout ce qui revient en amont de la chaîne d'approvisionnement ou qui se déplace « en sens inverse » dans la chaîne d'approvisionnement. |

| Service de transport routier de marchandises | Le recours à une agence de camionnage pour le transport de marchandises (matières premières ou produits manufacturés, y compris les solides et les liquides) de l'origine à une destination à l'intérieur du pays (national) ou transfrontalier (international) constitue le marché du transport routier de marchandises. Le service peut être en chargement complet (FTL) ou en chargement partiel (LTL), conteneurisé ou non conteneurisé, avec ou sans contrôle de température, en courte ou longue distance. |

| Véhicule à rideaux coulissants | Les termes « tautliner » et « curtainsider » sont utilisés comme noms génériques pour les camions/remorques à rideaux coulissants. Les rideaux sont fixés en permanence à un rail en haut et à des rails/poteaux détachables à l'avant et à l'arrière, permettant d'ouvrir les rideaux et d'utiliser des chariots élévateurs tout le long des côtés pour un chargement et un déchargement faciles et efficaces. Lorsqu'ils sont fermés pour le transport, des sangles de retenue de charge verticales sont fixées à un rail de corde sous le plancher du camion, reliant le plancher du camion et le rideau des deux côtés. Des treuils à chaque extrémité du rideau le tendent, d'où le nom « tautliner ». Cela empêche le rideau de claquer ou de battre dans le vent et peut également aider à retenir les charges légères pour qu'elles ne glissent pas latéralement. |

| Transport pour compte d'autrui | Le transport de marchandises contre rémunération. |

| Route non revêtue | Route avec une base stabilisée non revêtue de pierre concassée, de liant hydrocarboné ou d'agents bitumineux, de béton ou de pavés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation est considérée comme faisant partie de la tarification, et le prix de vente moyen (PVM) varie tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement