Taille et part du marché du commerce électronique en Belgique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 22.71 Milliards de dollars |

| Taille du Marché (2026) | 24.19 Milliards de dollars |

| Taille du Marché (2031) | 33.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.53% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce électronique en Belgique par Mordor Intelligence

La taille du marché du commerce électronique en Belgique devrait passer de 22,71 milliards USD en 2025 à 24,19 milliards USD en 2026, pour atteindre 33,19 milliards USD d'ici 2031, avec un CAGR de 6,53 % sur la période 2026-2031. Les investissements dans la numérisation se sont accélérés après le lancement de la facturation électronique interentreprises obligatoire via Peppol en janvier 2026, déplaçant les achats en ligne plus rapidement que prévu. La livraison le jour même s'impose comme le nouveau standard de service, car le réseau logistique national permet aux transporteurs d'atteindre la plupart des foyers en moins de 90 minutes, ce qui accroît la pression sur les dépenses en capital des petites boutiques en ligne. Les achats transfrontaliers représentent déjà plus des trois cinquièmes de toutes les commandes, une dynamique qui oblige les marchands belges à rivaliser avec l'assortiment et la profondeur tarifaire des vendeurs néerlandais et allemands. Des règles plus strictes en matière de protection des données et des réformes douanières imminentes augmenteront les coûts de conformité, mais réduiront également l'écart de prix avec les concurrents non européens, ouvrant ainsi un espace pour les épiciers hybrides et les enseignes spécialisées qui combinent la commodité en ligne avec le retrait en magasin physique.

Points clés du rapport

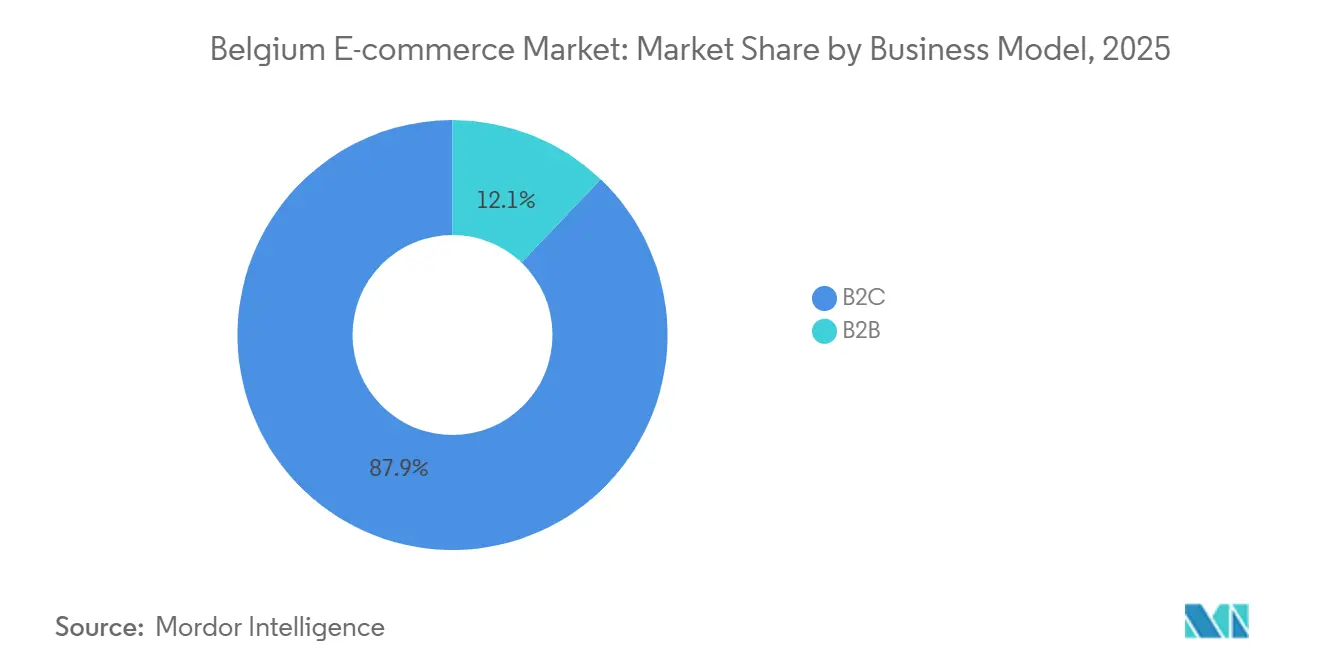

- Par modèle commercial, les transactions interentreprises-consommateurs ont représenté 87,89 % des revenus en 2025, tandis que les ventes interentreprises devraient progresser à un CAGR de 7,11 % jusqu'en 2031.

- Par appareil, les canaux smartphone et mobile ont contribué à 57,27 % du trafic en 2025, tandis que le commerce sur ordinateur de bureau et ordinateur portable devrait croître à un CAGR de 7,17 % jusqu'en 2031.

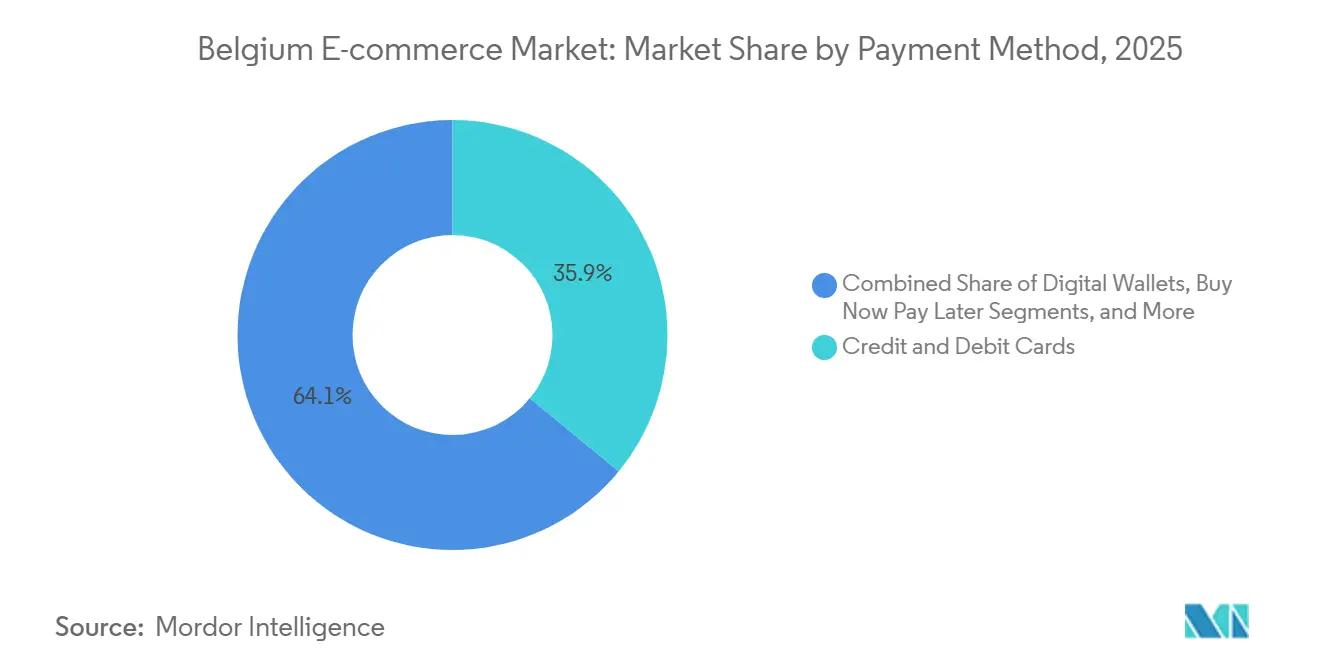

- Par méthode de paiement, les cartes de crédit et de débit détenaient une part de 35,92 % en 2025, tandis que les solutions d'achat différé progressent à un CAGR de 8,27 % jusqu'en 2031.

- Par catégorie de produits, la mode et l'habillement ont dominé avec une part de revenus de 27,89 % en 2025, tandis que l'alimentation et les boissons devraient croître à un CAGR de 8,16 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du commerce électronique en Belgique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réseau logistique national dense permettant des attentes en matière de livraison le jour même | +1.8% | National, concentré dans les corridors de la Région de Bruxelles-Capitale, d'Anvers et de Gand | Court terme (≤ 2 ans) |

| Adoption rapide des achats transfrontaliers au sein de l'UE par les consommateurs belges | +1.5% | National, intensité plus élevée dans la Région de Bruxelles-Capitale et les communes frontalières | Moyen terme (2-4 ans) |

| Programmes de bons numériques et de remboursements soutenus par le gouvernement pour les PME | +1.2% | Flandre, avec des retombées en Wallonie et dans la Région de Bruxelles-Capitale | Moyen terme (2-4 ans) |

| Intégration accélérée du retrait en magasin par les enseignes physiques | +1.0% | National, porté par les réseaux de supermarchés | Court terme (≤ 2 ans) |

| Essor de l'adoption du commerce social parmi les consommateurs de la génération Z et les millennials | +0.9% | National, pénétration la plus élevée dans les villes universitaires | Moyen terme (2-4 ans) |

| Adoption croissante des solutions de finance intégrée par les places de marché belges | +0.6% | National, adoption précoce dans l'écosystème fintech de la Région de Bruxelles-Capitale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réseau logistique national dense permettant des attentes en matière de livraison le jour même

La superficie compacte de la Belgique et son taux de pénétration d'internet de 96,4 % permettent aux transporteurs de promettre une livraison en soirée pour les commandes passées avant midi, une rapidité que les marchés européens plus grands peinent à reproduire. bpost a triplé son parc de consignes à colis pour atteindre 2 500 unités en 2025, augmentant l'utilisation des consignes de 44 % d'une année sur l'autre et signalant la volonté des consommateurs d'échanger la livraison à domicile contre un retrait plus rapide à moindre coût.[1]bpost, "Extension du réseau de consignes à colis," corporate.bpost.be Amazon a engagé 1 milliard USD pour un service de livraison le jour même à l'échelle nationale d'ici 2027, en s'associant à bpost pour exploiter ce réseau et pousser les concurrents régionaux vers des investissements dans la micro-logistique. L'épicier historique Colruyt a réalisé un gain de productivité de 35 % dans son entrepôt automatisé Collect and Go, illustrant que les enseignes physiques peuvent égaler la rapidité des acteurs purement en ligne si les transferts du dernier kilomètre sont mécanisés. Les données municipales de Malines montrent que le modèle de consignes intelligentes réduit les émissions de carbone liées aux livraisons de 97 %, alignant la rapidité sur les objectifs de durabilité.[2]Ville de Malines, "Impact environnemental du réseau de consignes intelligentes," mechelen.be

Adoption rapide des achats transfrontaliers au sein de l'UE par les consommateurs belges

Soixante-deux pour cent des acheteurs en ligne belges ont effectué des achats auprès d'autres vendeurs de l'Union européenne en 2025, un niveau supérieur à la moyenne de l'UE-27, rendu possible par des consommateurs multilingues à l'aise avec les vitrines en néerlandais, en français et en anglais. Les acheteurs de la génération Z ont effectué en moyenne plus de 60 achats transfrontaliers par an, utilisant les réseaux sociaux pour la découverte des prix sans tenir compte des frontières. La suppression proposée de l'exemption douanière de minimis de 150 EUR (165 USD) d'ici 2028 augmentera les coûts à l'arrivée pour les plateformes chinoises, orientant potentiellement la demande vers les marchands de l'Union européenne s'ils parviennent à combler l'écart de prix actuel de 15 à 20 %. Le rôle de la Belgique en tant qu'un des six États membres surveillant 89 % des importations directes dans le cadre du nouveau dispositif d'application procure des recettes de droits aux autorités douanières, mais impose également des charges administratives que les petits vendeurs pourraient trouver prohibitives.[3]Parlement européen, "Directive sur le crédit aux consommateurs 2," europarl.europa.eu

Programmes de bons numériques et de remboursements soutenus par le gouvernement pour les PME

Le portefeuille électronique PME VLAIO de Flandre a remboursé jusqu'à 7 500 EUR (8 250 USD) par entreprise en 2025 pour la formation au commerce électronique et la mise en place de plateformes, portant le taux de pénétration en ligne des petits détaillants de 10 à 15 points de pourcentage au-dessus de leurs homologues wallons. La règle obligatoire des deux options de livraison a contraint les marchands à ajouter le retrait en magasin ou en consigne, une contrainte de conformité que des agrégateurs comme Qpon ont convertie en offres clés en main. Les incitations au remboursement ont encouragé 72 % des acheteurs réguliers à participer à des communautés de revente entre consommateurs, approfondissant l'habitude numérique. L'extension de la facturation électronique Peppol à toutes les entreprises assujetties à la taxe sur la valeur ajoutée en 2026 propage la vague de numérisation des flux de consommation vers les flux d'approvisionnement.

Intégration accélérée du retrait en magasin par les enseignes physiques

Colruyt a fusionné ses boutiques en ligne Colruyt et Bio-Planet, unifié les assortiments et lancé un Smart Cart sans caisse qui scanne les articles en mouvement, alliant la commodité du magasin à la rapidité du numérique. Le retrait gratuit en magasin de Delhaize a augmenté les volumes en ligne de 20 %, démontrant comment le transfert de la livraison au client protège les marges. Carrefour vise 10 milliards EUR (11 milliards USD) de valeur brute des marchandises en ligne d'ici 2026, dont la moitié devrait provenir des commandes en retrait en magasin. Lidl accueille 240 consignes bpost, montrant que les enseignes non alimentaires bénéficient également lorsque le trafic de retrait double la fréquentation en magasin.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence persistante pour le paiement et le retrait en magasin en Flandre | -0.8% | Flandre, communes rurales et périurbaines | Moyen terme (2-4 ans) |

| Rareté des places de marché nationales purement en ligne limitant le choix des marchands | -0.6% | National, particulièrement marqué en Wallonie et dans les petites villes | Long terme (≥ 4 ans) |

| Surcharges de congestion du dernier kilomètre en milieu urbain augmentant les coûts de traitement des commandes | -0.5% | Centres urbains de la Région de Bruxelles-Capitale, d'Anvers, de Gand et de Liège | Court terme (≤ 2 ans) |

| Préoccupations accrues en matière de protection des données limitant le suivi en données propres | -0.4% | National, application du RGPD à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence persistante pour le paiement et le retrait en magasin en Flandre

Les consommateurs flamands de plus de 50 ans restent 30 % plus susceptibles que les résidents de Bruxelles de payer en espèces, renforçant un biais culturel en faveur de l'inspection tactile des produits qui maintient le taux de pénétration du commerce électronique de 15 à 20 points en dessous de la capitale.[4]Febelfin, "Baromètre des paiements numériques 2025," febelfin.be Les amendes strictes pour non-conformité linguistique en néerlandais alourdissent les coûts pour les vendeurs transfrontaliers et protègent les commerces locaux de la concurrence extérieure. La règle du retrait en magasin permet aux acheteurs d'ouvrir les colis avant de payer, une habitude qui a augmenté les taux de retour de 8 à 10 % par rapport à la livraison à domicile et a érodé les économies escomptées.

Rareté des places de marché nationales purement en ligne limitant le choix des marchands

Les géants étrangers Amazon, bol.com et Zalando ont capté 56 % des dépenses en 2025, obligeant les marchands belges à payer des commissions de 15 à 20 % et à céder leurs données clients. Qpon reste de taille insuffisante car il manque de fonds pour la logistique nationale ou des tarifs négociés avec les transporteurs, maintenant le taux de capture domestique en dessous de 50 %. Les règles d'interopérabilité du règlement sur les marchés numériques n'ont pas encore produit de bénéfices significatifs, de sorte que les vendeurs locaux dépendent toujours de systèmes de paiement étrangers qui contraignent leur image de marque et leurs marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : la numérisation du B2B s'accélère après Peppol

L'activité interentreprises représentait 12,11 % de la part de marché du commerce électronique en Belgique en 2025, mais la taille du marché du commerce électronique en Belgique pour ce segment devrait progresser à un CAGR de 7,11 % entre 2026 et 2031, car chaque assujetti à la taxe sur la valeur ajoutée doit désormais émettre des factures électroniques conformes à Peppol. Les portails Peppol regroupent la recherche de catalogues, le rapprochement automatisé à trois voies et le crédit à 30 jours, offrant aux fabricants et aux distributeurs un flux de travail structuré qui réduit le temps de réconciliation de 40 %. Le portefeuille électronique VLAIO de Flandre rembourse jusqu'à 7 500 EUR (8 250 USD) par entreprise pour la formation numérique, permettant aux fournisseurs plus petits de satisfaire aux exigences Peppol sans coûts initiaux élevés VLAIO.BE. Les modules de finance intégrée au sein des places de marché accordent ensuite des prêts en fonds de roulement, permettant aux fournisseurs de sécuriser commandes et liquidités dans une seule interface.

Le commerce interentreprises-consommateurs reste l'ancre de volume avec une part de marché du commerce électronique en Belgique de 87,89 %, mais croît légèrement plus lentement à un CAGR de 6,53 %. Les sessions mobiles dominent la navigation, mais 91 % des acheteurs exigent Bancontact ainsi qu'au moins une option d'achat différé au moment du paiement, obligeant même les vendeurs de niche à mettre à niveau leurs systèmes de paiement. Le commerce social convertit 29 % des 16-39 ans, mais les commandes répétées dépendent de retours fluides et d'une assistance en temps réel. À mesure que les plateformes B2B gagnent en envergure, elles réutilisent l'expérience utilisateur de qualité grand public et la logistique en nuage, brouillant la frontière historique entre les deux modèles.

Par type d'appareil pour le commerce électronique B2C : regain des ordinateurs de bureau dans les catégories à prix élevé

Les smartphones ont capté 57,27 % du trafic en 2025, mais les ordinateurs de bureau ont regagné en pertinence pour les paniers supérieurs à 200 EUR (220 USD), car les acheteurs comparent les spécifications sur plusieurs onglets, ce qui améliore leurs taux de conversion de 8 à 12 points par rapport au mobile. Par conséquent, les ventes sur ordinateur de bureau et ordinateur portable devraient croître à un CAGR de 7,17 % jusqu'en 2031, plus rapidement que les appareils portables. La pénétration 5G de 45 % en Belgique améliore les achats par vidéo mobile et en direct, mais les portails d'approvisionnement et les produits configurables favorisent toujours les grands écrans.

Les cabines d'essayage virtuelles DeepAR de Zalando, déployées en avril 2025, ont réduit les retours de vêtements de 7 % parmi un million d'utilisateurs belges, réduisant l'écart ergonomique entre téléphone et ordinateur. Néanmoins, les achats impliquant plusieurs parties prenantes, comme le mobilier de bureau ou les ensembles électroniques, transitent par les ordinateurs de bureau, car les acheteurs professionnels ont besoin de chaînes d'approbation et de vues comparatives des spécifications. La coexistence des interfaces tactiles et clavier persiste donc, l'ordinateur de bureau devant représenter environ 35 à 40 % de la taille du marché du commerce électronique en Belgique en termes de valeur jusqu'en 2031.

Par méthode de paiement pour le commerce électronique B2C : l'achat différé progresse tandis que les cartes plafonnent

Les cartes de crédit et de débit contrôlaient 35,92 % des transactions en 2025, mais le microcrédit plafonné en termes de frais a transformé le paysage après que la Directive sur le crédit aux consommateurs 2 a limité les frais sur les prêts inférieurs à 150 EUR (165 USD) à 20 EUR (22 USD). L'achat différé affiche désormais un CAGR de 8,27 %, gagnant rapidement des parts dans la mode et l'électronique où les valeurs moyennes des commandes se situent entre 80 et 150 EUR (88 et 165 USD). Bancontact domine toujours les paiements quotidiens grâce à de faibles frais d'interchange, tandis que PayPal, Apple Pay et Google Pay représentent ensemble près d'un tiers des paiements en ligne.

Les marchands équilibrent les taux d'escompte de 3 à 5 % de l'achat différé avec les hausses de la taille des paniers et du taux de conversion, notamment lors des ventes flash. Les règles de l'Autorité belge de protection des données empêchent les sites de présélectionner l'achat différé sans consentement, ajoutant un clic à la première utilisation mais orientant les annonceurs vers des déclencheurs contextuels. Les offres de finance intégrée sur les portails B2B reflètent ce changement, en proposant des conditions à 60 jours et une notation de crédit pour fidéliser les acheteurs professionnels et stabiliser les flux de trésorerie lors des pics saisonniers.

Par catégorie de produits pour le commerce électronique B2C : l'alimentation et les boissons dépassent la mode

La mode a dominé les dépenses en 2025 avec une part de marché du commerce électronique en Belgique de 27,89 %, mais la croissance se modère à mesure que la pénétration urbaine approche de la saturation. En revanche, l'alimentation et les boissons devraient progresser à un CAGR de 8,16 %, le plus rapide parmi les grandes catégories, aidées par le hub Forest de Delhaize qui a doublé sa capacité hebdomadaire à 50 000 commandes après un investissement de 53 millions EUR (58 millions USD). La fusion en novembre 2025 des boutiques en ligne Colruyt et Bio-Planet par Colruyt a également unifié les programmes de fidélité, permettant la vente croisée de gammes biologiques aux acheteurs grand public.

L'électronique prend de l'élan grâce aux programmes de reconditionnement de MediaMarkt et Coolblue, ciblant les acheteurs soucieux de l'environnement et préservant les marges. Le mobilier est à la traîne en raison des retours encombrants, bien que l'application de réalité augmentée d'Ikea et le retrait en magasin promettent une progression graduelle. Les cinq premières enseignes du marché de l'épicerie détiennent déjà 85 % des revenus hors ligne, de sorte que leur montée en puissance en ligne façonne les normes de la chaîne d'approvisionnement pour la livraison réfrigérée et la tarification des créneaux de livraison. À mesure que les épiciers hybrides affinent leurs opérations de dark stores, ils capteront une part disproportionnée de la croissance de la taille du marché du commerce électronique en Belgique jusqu'en 2031.

Analyse géographique

La Flandre représentait plus de 52 % des dépenses nationales en 2025, mais accuse un retard sur la Région de Bruxelles-Capitale en matière d'adoption numérique, car les consommateurs plus âgés préfèrent les espèces et le retrait en magasin avec inspection. Des règles strictes en matière de langue néerlandaise découragent les sites étrangers, protégeant les enseignes locales mais limitant la variété pour les acheteurs. Les corridors logistiques entre Anvers, Gand et Louvain bénéficient de la densité des consignes bpost et du déploiement imminent de la livraison le jour même par Amazon, bien que le Limbourg rural attende plus longtemps les livraisons.

La Région de Bruxelles-Capitale dépasse son poids démographique, générant environ un quart des ventes grâce à des revenus élevés, des résidents multilingues et des expatriés. Le hub Forest de Delhaize réduit les délais de livraison des courses de six heures, tandis que les surcharges de congestion augmentent les coûts du dernier kilomètre des acteurs purement en ligne jusqu'à 12 %, incitant les opérateurs à s'orienter vers des partenariats de consignes. La pénétration du commerce social approche 40 % parmi les 16-39 ans, alimentant les conversions via des influenceurs dans la mode et la beauté.

La Wallonie capte environ 24 % des ventes, en dessous de sa part de population, car des revenus plus faibles et des subventions PME fragmentées retardent l'adoption en ligne. Le réseau dense de retrait en magasin de Carrefour modère les coûts de traitement des commandes, mais la livraison le jour même reste limitée en dehors des hubs logistiques de Liège. Les rôles douaniers proposés pourraient canaliser les recettes de droits vers la région, mais le bénéfice revient principalement aux transporteurs plutôt qu'aux marchands orientés vers les consommateurs.

Paysage concurrentiel

Les plateformes étrangères contrôlent la majorité des dépenses, conférant au marché du commerce électronique en Belgique un profil de concentration modéré. Le plan de livraison le jour même à 1 milliard USD d'Amazon et la part de deux tiers de vendeurs tiers de bol.com illustrent des effets de réseau que les startups locales peinent à contrer. L'accord ABOUT YOU de Zalando consolide la mode et son assistant d'intelligence artificielle réduit les taux de retour, offrant un avantage en termes de coûts que les détaillants traditionnels ne peuvent égaler.

Les épiciers historiques ripostent avec l'automatisation : les robots Skypod de Colruyt améliorent la productivité de 35 % et le retrait gratuit de Delhaize fait croître les commandes de 20 %. Carrefour exploite ses actifs de médias de distribution via Carrefour Links, monétisant ses audiences en données propres maintenant que les publicités basées sur les cookies s'estompent sous les décisions de l'Autorité belge de protection des données.

Des espaces blancs subsistent dans la finance intégrée et le commerce social. Les places de marché qui accordent des crédits à 30 jours ou développent des pipelines d'intégration de créateurs peuvent approfondir la fidélisation des marchands. Les agrégateurs de taille insuffisante comme Qpon gagnent en pertinence car les règles de conformité obligent les petites boutiques à proposer plusieurs modes de livraison sans pouvoir justifier des développements en interne.

Leaders du secteur du commerce électronique en Belgique

bol.com B.V.

Coolblue B.V.

Amazon EU SARL

Zalando SE

Vanden Borre NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Zalando a obtenu l'acceptation de plus de 90 % des actionnaires pour son rachat d'ABOUT YOU, créant une plateforme de mode unifiée sur les marchés germanophones et du Benelux.

- Janvier 2026 : La facturation électronique Peppol obligatoire est entrée en vigueur pour tous les assujettis belges à la taxe sur la valeur ajoutée, accélérant la numérisation des achats.

- Décembre 2025 : bpost a ouvert les premières boutiques bbox à Bruxelles et Anvers, associant des consignes à un espace de vente au détail pour réduire les coûts du dernier kilomètre.

- Novembre 2025 : Colruyt a fusionné ses boutiques en ligne Colruyt et Bio-Planet, rationalisant l'assortiment et l'expérience utilisateur.

Périmètre du rapport sur le marché du commerce électronique en Belgique

Le commerce électronique B2B et le commerce électronique B2C segmentent le marché du commerce électronique en Belgique. Pour le commerce électronique B2C, le marché étudié est subdivisé en beauté et soins personnels, électronique grand public, mode et habillement, alimentation et boissons, et mobilier et maison. Le rapport étudie l'impact de la covid-19 sur le marché étudié.

Le rapport sur le marché du commerce électronique en Belgique est segmenté par modèle commercial (B2B, B2C), type d'appareil pour le commerce électronique B2C (smartphone et mobile, ordinateur de bureau et ordinateur portable, autres types d'appareils), méthode de paiement pour le commerce électronique B2C (cartes de crédit et de débit, portefeuilles numériques, achat différé, autres méthodes de paiement), catégorie de produits pour le commerce électronique B2C (beauté et soins personnels, électronique grand public, mode et habillement, alimentation et boissons, mobilier et maison, autres catégories de produits), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| B2B |

| B2C |

| Smartphone et mobile |

| Ordinateur de bureau et ordinateur portable |

| Autres types d'appareils |

| Cartes de crédit et de débit |

| Portefeuilles numériques |

| Achat différé |

| Autres méthodes de paiement |

| Beauté et soins personnels | Soins capillaires |

| Soins de la peau | |

| Cosmétiques et beauté | |

| Autres catégories de produits de beauté et soins personnels | |

| Électronique grand public | Mobile |

| PC et ordinateurs portables | |

| Appareils audio | |

| Appareils de jeu | |

| Autres catégories de produits d'électronique grand public | |

| Mode et habillement | Vêtements |

| Chaussures | |

| Accessoires de mode | |

| Autres catégories de produits de mode et habillement | |

| Alimentation et boissons | Alimentation emballée |

| Boulangerie et confiserie | |

| Viande, volaille et fruits de mer | |

| Autres catégories de produits alimentaires et boissons | |

| Mobilier et maison | Mobilier de maison |

| Mobilier de bureau | |

| Mobilier d'extérieur | |

| Autres catégories de produits de mobilier et maison | |

| Autres catégories de produits |

| Par modèle commercial | B2B | |

| B2C | ||

| Par type d'appareil pour le commerce électronique B2C | Smartphone et mobile | |

| Ordinateur de bureau et ordinateur portable | ||

| Autres types d'appareils | ||

| Par méthode de paiement pour le commerce électronique B2C | Cartes de crédit et de débit | |

| Portefeuilles numériques | ||

| Achat différé | ||

| Autres méthodes de paiement | ||

| Par catégorie de produits pour le commerce électronique B2C | Beauté et soins personnels | Soins capillaires |

| Soins de la peau | ||

| Cosmétiques et beauté | ||

| Autres catégories de produits de beauté et soins personnels | ||

| Électronique grand public | Mobile | |

| PC et ordinateurs portables | ||

| Appareils audio | ||

| Appareils de jeu | ||

| Autres catégories de produits d'électronique grand public | ||

| Mode et habillement | Vêtements | |

| Chaussures | ||

| Accessoires de mode | ||

| Autres catégories de produits de mode et habillement | ||

| Alimentation et boissons | Alimentation emballée | |

| Boulangerie et confiserie | ||

| Viande, volaille et fruits de mer | ||

| Autres catégories de produits alimentaires et boissons | ||

| Mobilier et maison | Mobilier de maison | |

| Mobilier de bureau | ||

| Mobilier d'extérieur | ||

| Autres catégories de produits de mobilier et maison | ||

| Autres catégories de produits | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du commerce électronique en Belgique en 2031 ?

Les prévisions placent le marché à 33,19 milliards USD d'ici 2031, reflétant un CAGR de 6,53 % à partir de 2026.

À quelle vitesse l'achat différé progresse-t-il dans les achats en ligne en Belgique ?

Les transactions d'achat différé devraient augmenter à un rythme annuel de 8,27 % jusqu'en 2031, le plus rapide parmi les types de paiement.

Quelle région belge dépense le plus en ligne par habitant ?

La Région de Bruxelles-Capitale est en tête des dépenses en ligne par habitant grâce à sa population jeune, à revenus élevés et multilingue.

Pourquoi le commerce électronique alimentaire et des boissons dépassera-t-il la croissance de la mode ?

De nouveaux hubs de distribution automatisés et des réseaux de retrait en magasin élargis réduisent les coûts de traitement des commandes, stimulant l'adoption en ligne de l'épicerie à un CAGR de 8,16 %.

Comment la facturation électronique Peppol affecte-t-elle les ventes en ligne B2B belges ?

Le mandat de janvier 2026 oblige toutes les entreprises assujetties à la taxe sur la valeur ajoutée à adopter la facturation électronique structurée, propulsant le commerce électronique B2B à un CAGR de 7,11 %.

Quelle tendance logistique établit le nouveau standard de service en Belgique ?

La livraison le jour même devient la norme car le réseau national dense permet aux transporteurs d'atteindre la plupart des foyers en quelques heures.

Dernière mise à jour de la page le: