Taille et part du marché de l'immobilier de bureaux en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

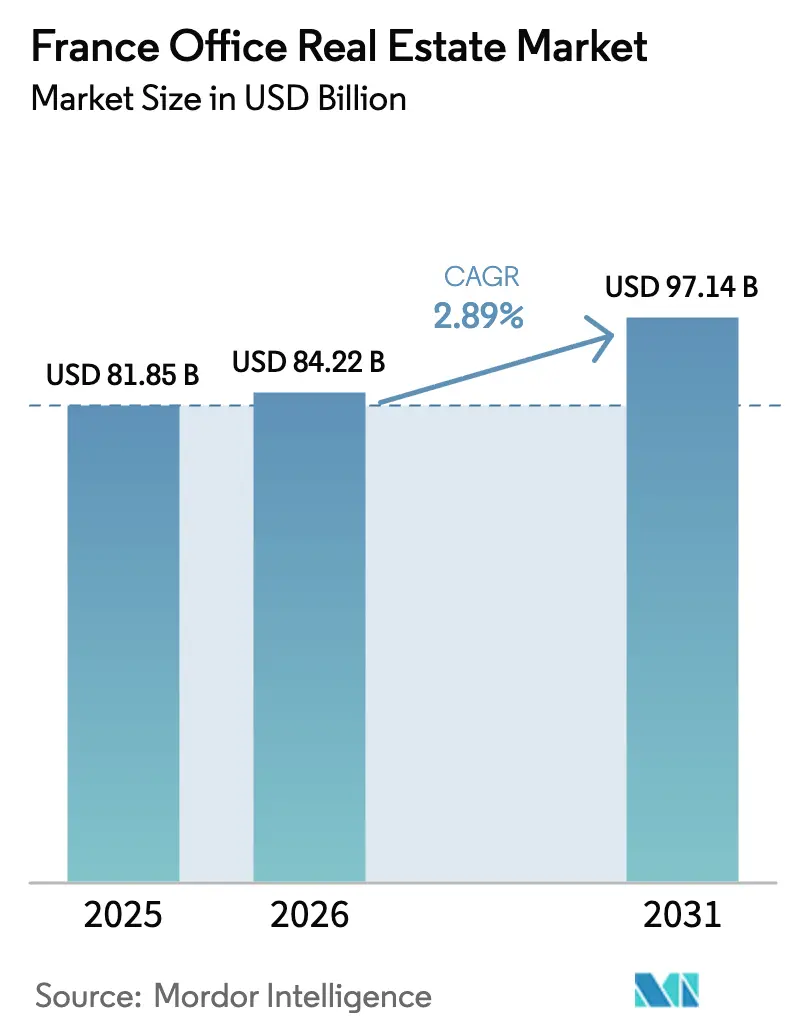

| Taille du marché de l'année de base (2025) | 81.85 Milliards de dollars |

| Taille du Marché (2026) | 84.22 Milliards de dollars |

| Taille du Marché (2031) | 97.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.89% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier de bureaux en France par Mordor Intelligence

La taille du marché de l'immobilier de bureaux en France en 2026 est estimée à 84,22 milliards USD, en progression par rapport à la valeur 2025 de 81,85 milliards USD, avec des projections pour 2031 s'établissant à 97,14 milliards USD, soit une croissance à un TCAC de 2,89 % sur la période 2026-2031. Ce rythme mesuré illustre la manière dont les propriétaires et les investisseurs rééquilibrent leurs portefeuilles en réponse au travail hybride, au durcissement des règles de performance énergétique et à l'écart croissant entre les actifs prime et secondaires. Les modes de travail flexibles, les dépenses d'infrastructure liées à l'héritage des Jeux Olympiques de Paris 2024 s'élevant à 550 millions USD et la hausse des allocations de capital vers les bâtiments certifiés ESG ancrent la demande dans les sous-marchés de cœur. Les investisseurs institutionnels ont injecté 3,74 milliards USD au seul premier trimestre 2025, la compression des rendements dans le CBD parisien ayant ravivé la confiance. Une hausse de 50 % des coûts de construction depuis 2019 soutient la croissance des loyers pour le parc Catégorie A existant mais restreint la nouvelle offre, tandis que les outils d'optimisation des espaces alimentés par l'IA reconfigurent les besoins des locataires et améliorent l'économie des rénovations. La location reste dominante, mais la croissance plus rapide des acquisitions directes signale un pivot vers la détention d'actifs satisfaisant déjà aux seuils de la taxonomie européenne.

Principaux enseignements du rapport

- Par catégorie de bâtiment, les bureaux Catégorie A ont capté 50,68 % de la part du marché de l'immobilier de bureaux en France en 2025 ; la Catégorie B/C combinée devrait croître à un TCAC de 3,31 % jusqu'en 2031.

- Par type de transaction, les contrats de location ont représenté 74,66 % de l'activité 2025, tandis que les transactions de vente devraient progresser à un TCAC de 3,39 % jusqu'en 2031.

- Par utilisation finale, le segment des Technologies de l'information a représenté 26,74 % de la taille du marché de l'immobilier de bureaux en France en 2025 et devrait se développer à un TCAC de 3,58 % jusqu'en 2031.

- Par ville, Paris a conservé 73,65 % de la taille du marché de l'immobilier de bureaux en France en 2025 ; Lyon est la localité à la croissance la plus rapide avec un TCAC de 3,76 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'immobilier de bureaux en France

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande de bureaux flexibles et hybrides | +0.8% | Nationale ; plus forte à Paris, Lyon, Marseille | Moyen terme (2-4 ans) |

| Obligations ESG et de location verte des entreprises | +0.6% | Plus forte en Île-de-France et dans les quartiers d'affaires | Long terme (≥ 4 ans) |

| Rénovations liées à l'héritage des Jeux Olympiques de Paris 2024 | +0.4% | Île-de-France avec retombées sur les zones métropolitaines connectées | Court terme (≤ 2 ans) |

| Analyses d'optimisation des espaces par l'IA | +0.3% | Principaux pôles technologiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de la demande d'espaces de travail flexibles et hybrides

Le travail hybride est solidement ancré dans les entreprises françaises, 87 % des employeurs exigeant désormais une présence partielle au bureau, les salariés travaillant en présentiel 3,5 jours par semaine.[1]Institut National de la Statistique et des Études Économiques (INSEE), "Télétravail et présentiel : le travail hybride, une pratique désormais ancrée dans les entreprises," insee.fr La préférence pour des environnements collaboratifs et équipés technologiquement a déjà conduit à la rénovation de 42 % de la surface totale vers des agencements flexibles. Les immeubles prime du CBD affichent ainsi une vacance en baisse, même si le parc périphérique dépasse 10 %. Les renégociations de baux favorisent des durées plus courtes et des clauses d'extension intégrées correspondant aux effectifs fluctuants. La consolidation des portefeuilles s'accélère, concentrant les dépenses d'investissement sur un nombre réduit d'actifs de meilleure qualité. La bifurcation qui en résulte illustre pourquoi le marché de l'immobilier de bureaux en France continue de se polariser autour de tours Catégorie A économes en énergie situées à proximité des transports multimodaux.

Renforcement des obligations ESG et de location verte des entreprises

La taxonomie européenne et le Décret Tertiaire français imposent une réduction de 40 % de la consommation d'énergie d'ici 2030, contraignant les propriétaires à décarboner leurs actifs ou à accepter une « décote brune ». Les bâtiments certifiés commandent déjà des primes de loyer et affichent une vacance plus faible, tandis que les prêteurs restreignent de plus en plus le financement des actifs non conformes. Cinquante-sept pour cent des occupants visent une empreinte carbone nette zéro d'ici 2030, orientant les dépenses d'investissement vers des rénovations photovoltaïques et des solutions de comptage intelligent. La pression réglementaire a créé un boom de la rénovation, dont profitent les entreprises spécialisées et les fournisseurs de PropTech. Les propriétaires pionniers qui obtiennent des labels verts fidélisent des locataires de premier plan à des loyers faciaux plus élevés, renforçant une dynamique de « fuite vers le vert » au sein du marché de l'immobilier de bureaux en France.

L'héritage des Jeux Olympiques de Paris 2024 stimule les rénovations Catégorie A

Les Jeux ont agi comme catalyseur pour 550 millions USD de travaux de transport et d'aménagement urbain.[2]Choose Paris Region, "Redefining the Future, the Paris 2024 Legacy," chooseparisregion.org Le Grand Paris Express a ajouté de nouvelles stations qui étendent l'empreinte du CBD vers la Seine-Saint-Denis, incitant les propriétaires à repositionner les immeubles anciens en tant qu'actifs Catégorie A. La réduction des temps de trajet élargit le bassin de locataires potentiels, tandis que la visibilité mondiale des Jeux Olympiques a attiré de nouveaux capitaux étrangers vers les actifs immobiliers français. Les pipelines de développement mis en pause pendant la pandémie ont repris, ciblant des dates de livraison alignées sur les ouvertures de nouvelles lignes de métro. L'élan à court terme continue de bénéficier aux spécialistes de la rénovation capables de repositionner rapidement les actifs vers des notations de durabilité prime.

Analyses d'optimisation et d'utilisation des espaces par l'IA

Neuf grandes entreprises sur dix prévoient d'intégrer des outils d'IA pour la gestion des espaces de travail dans les cinq prochaines années. Les investissements vont des capteurs d'occupation des bureaux en temps réel aux moteurs de maintenance prédictive qui réduisent les coûts d'exploitation. L'écosystème PropTech français a attiré des financements importants en 2024, avec des entreprises telles qu'Accenta proposant des plateformes de décarbonation intégrant la surveillance de la qualité de l'air intérieur et les contrôles énergétiques. Les premiers adoptants font état d'économies mesurables sur les charges d'exploitation, justifiant des primes de loyer tout en soutenant les déclarations ESG des locataires. Les préoccupations relatives à la sécurité des données et à l'interopérabilité persistent, mais les succès des projets pilotes convainquent davantage de propriétaires institutionnels de déployer des systèmes de gestion de bâtiments à l'échelle de leurs portefeuilles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réduction des effectifs liée au télétravail | -0.7% | Nationale ; plus marquée dans les sous-marchés périphériques | Long terme (≥ 4 ans) |

| Hausse des coûts de construction et de financement | -0.5% | Nationale ; sévère pour les projets spéculatifs | Moyen terme (2-4 ans) |

| Durcissement des critères d'allocation de capital | -0.3% | Parc existant dans toutes les régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réduction prolongée des effectifs liée au télétravail

La participation au télétravail se stabilise à 22 % de la population active française, avec une moyenne de 1,9 jour à domicile par semaine. Les sous-marchés périphériques enregistrent donc une vacance croissante à mesure que les occupants réduisent leurs surfaces héritées. Les secteurs de la finance et des TIC affichent des taux de pénétration du télétravail de 75 % et 60 % respectivement, amplifiant la restitution d'espaces à La Défense et dans les banlieues ouest. Les propriétaires réévaluent les perspectives de conversion — transformant des plateaux obsolètes en logements ou en programmes mixtes — pour atténuer les stocks non loués. À long terme, le marché de l'immobilier de bureaux en France doit concilier des ratios de surface par employé plus faibles avec une préférence persistante pour les pôles prime bien dotés en services.

Hausse des coûts de construction et de financement dans un contexte inflationniste

Le secteur de la construction continue de faire face à des défis importants alors que les pressions inflationnistes persistent. Les prix des intrants ont bondi de 50 % depuis 2019, tandis que l'indice PMI de la construction s'établissait à 43,8 en mars 2025, signalant une contraction selon le rapport Savills Construction Briefing. La hausse des taux d'intérêt pousse les prêteurs à exiger une pré-commercialisation plus importante, allongeant les délais de réalisation des projets et augmentant les rendements requis. Les projets spéculatifs en blanc en dehors du CBD parisien peinent à être viables, renforçant la rareté de l'offre Catégorie A. Les promoteurs disposant de bilans solides et de pipelines conformes aux critères ESG conservent un pouvoir de négociation tant vis-à-vis des locataires que des financeurs, mais les acteurs plus modestes font face à des sorties ou à des recapitalisations. À mesure que le marché évolue, les parties prenantes doivent s'adapter à ces dynamiques changeantes pour naviguer avec succès sur la voie à venir.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de bâtiment : Les actifs premium alimentent la polarisation du marché

Les locaux Catégorie A détenaient 50,68 % de la part du marché de l'immobilier de bureaux en France en 2025. Les locataires valorisent l'efficacité énergétique et les caractéristiques de bien-être qui facilitent les protocoles hybrides, soutenant un TCAC de 3,05 % pour cette catégorie jusqu'en 2031. Les Catégories B et C font face à une dépréciation accélérée à moins d'être rénovées ; de nombreux propriétaires évaluent des conversions en logements ou en laboratoires de sciences de la vie là où le zonage le permet. Les loyers demandés pour les bureaux Catégorie A dans le CBD parisien ont atteint 1 320 USD par mètre carré en 2024, en hausse de 12 % en glissement annuel, tandis que le parc Catégorie C en banlieue affiche une vacance à deux chiffres. Les écarts de loyers illustrent la bifurcation croissante au sein du marché de l'immobilier de bureaux en France.

Le travail hybride amplifie ce clivage, car les entreprises ont besoin de moins de postes de travail mais exigent des aménités plus riches — des zones de collaboration acoustiquement traitées aux tableaux de bord de bâtiments intelligents qui suivent les émissions de carbone. Les promoteurs de nouvelles tours intègrent des façades photovoltaïques, du béton bas carbone et des systèmes CVC pilotés par l'IA, dépassant les seuils du Décret Tertiaire plusieurs années avant l'échéance. Les rénovations s'accélèrent également : Gecina a alloué 915 millions USD à des rénovations énergétiques profondes, pariant sur la « prime verte » à venir. Cette tendance implique des flux de capitaux continus vers les pipelines Catégorie A, même si le parc secondaire frôle l'obsolescence, renforçant la polarisation qualitative sur l'ensemble du marché de l'immobilier de bureaux en France.

Par type de transaction : La croissance des ventes dépasse la dominance de la location

Les contrats de location ont représenté 74,66 % de l'activité 2025, reflétant le souhait des occupants de conserver une flexibilité opérationnelle. Néanmoins, les transactions de vente devraient progresser de 3,39 % par an, à un rythme supérieur à celui du marché global de l'immobilier de bureaux en France. L'acquisition de la Tour Majunga pour 1,07 milliard USD par Unibail-Rodamco-Westfield illustre l'appétit renouvelé pour les actifs trophées, selon Batinfo. Les rendements prime se sont comprimés de 4,5 % à 4,0 % dans le CBD parisien au cours de la période 2024-2025, attirant les fonds de pension et les entités souveraines.

Les baux eux-mêmes évoluent : la durée moyenne s'établit désormais à 6,4 ans contre 9 ans avant la pandémie, avec des options de sortie fréquentes. Les structures de cession de portefeuille permettent aux investisseurs d'absorber des actifs nécessitant des rénovations échelonnées, capturant la plus-value une fois les objectifs énergétiques atteints. Par ailleurs, les investisseurs transfrontaliers d'Amérique du Nord ont triplé leurs allocations vers la France en 2024, et beaucoup prospectent des structures de coentreprise pour naviguer dans les réglementations locales. Le marché de l'immobilier de bureaux en France observe donc un double mécanisme : la location reste le leader en volume, mais les flux de capitaux propres s'orientent vers la détention directe d'actifs verts présentant un solide potentiel de réversion locative.

Par utilisation finale : Le leadership du secteur technologique stimule l'adoption de l'innovation

Les entreprises de Technologies de l'information détenaient 26,74 % de la part du marché de l'immobilier de bureaux en France en 2025 et ont dominé le classement de la croissance avec un TCAC de 3,58 % jusqu'en 2031. Les start-ups d'IA et les fournisseurs de services cloud privilégient des plateaux flexibles équipés de la 5G et d'une infrastructure fibre redondante, souvent regroupés autour de la Station F à Paris ou du quartier Part-Dieu à Lyon. Les banques suivent, mais rationalisent leurs réseaux d'agences, concentrant leurs sièges sociaux sur un nombre réduit d'étages haut de gamme pour renforcer leur image employeur. Les cabinets de conseil et les services professionnels occupent des suites premium dans le CBD pour maintenir la proximité avec leurs clients ; leur empreinte se stabilise à mesure que les effectifs hybrides optimisent les ratios de postes de travail.

Les occupants technologiques intègrent des capteurs IoT qui suivent l'énergie et l'occupation, alimentant les tableaux de bord ESG des entreprises. La location par J.P. Morgan de l'immeuble Marché Saint-Honoré de CBRE IM souligne la demande pour des adresses emblématiques dans le cœur historique de la capitale. Les entreprises de sciences de la vie dans le quartier Euroméditerranée de Marseille ont besoin de charges au sol et de ventilation de laboratoire, incitant les propriétaires à reconfigurer les actifs existants. Dans toutes les catégories, le thème unificateur est l'activation numérique : tout bâtiment manquant d'une connectivité robuste risque une vacance prolongée, soulignant pourquoi le leadership technologique propulse l'absorption globale sur le marché de l'immobilier de bureaux en France.

Analyse géographique

Paris continue de représenter 73,65 % de la valeur des transactions 2025, soutenue par sa concentration de sièges sociaux mondiaux et d'organismes gouvernementaux. La demande placée dans Paris Centre a atteint 388 000 mètres carrés au premier trimestre 2025, même si le nombre total de transactions a reculé de 6 % en glissement annuel ; les seuls sous-marchés du CBD ont enregistré un rebond de 13 %, prouvant l'attrait des micro-emplacements de cœur. L'offre est contrainte par la préservation du patrimoine et des procédures d'autorisation longues, ce qui soutient l'inflation des loyers mais limite la croissance du volume global. Les loyers nets effectifs prime ont dépassé l'inflation salariale, suscitant l'intérêt des entreprises pour des pôles alternatifs.

Lyon enregistre la trajectoire de croissance la plus rapide avec un TCAC de 3,76 % jusqu'en 2031. La demande placée annuelle de bureaux devrait dépasser 320 000 mètres carrés à mesure que les entreprises profitent de coûts d'occupation plus faibles et d'un écosystème d'innovation dynamique concentré dans les quartiers Part-Dieu et Confluence. Un taux de vacance de 5,6 % signale des conditions équilibrées, et les autorités municipales encouragent les rénovations vertes via des abattements fiscaux, renforçant la thèse d'investissement pour les stratégies à valeur ajoutée.

Marseille, ainsi que les villes régionales de moindre importance, forment un ensemble émergent d'opportunités alignées sur la politique de décentralisation gouvernementale. Les programmes de Provence Promotion mettent en avant l'amélioration des établissements scolaires internationaux et des pôles numériques qui séduisent le personnel expatrié. France Stratégie observe que le télétravail accroît la demande de nœuds urbains bien dotés en services, impliquant une absorption de bureaux régulière, quoique modeste, dans les communes secondaires. Les investisseurs évaluent toutefois chaque localité en termes de connectivité aux transports et de spécialisation sectorielle avant d'engager des capitaux.

Paysage concurrentiel

Le marché de l'immobilier de bureaux en France est modérément concentré. La concurrence se concentre autour d'un groupe de foncières dominantes qui contrôlent la majorité des tours du CBD, tandis que de nouveaux entrants étrangers recherchent des actifs qualifiés ESG. Le portefeuille de Gecina, d'une valeur de 19,14 milliards USD, est centré à 87 % sur Paris et certifié vert à 97 %, avec une durée moyenne de bail de 5,4 ans. Covivio alloue 26,4 milliards USD à travers l'Europe, mais consacre les deux tiers de ses nouvelles dépenses d'investissement aux bureaux parisiens, où elle a enregistré 176 200 mètres carrés de locations en 2024. Icade se concentre sur la pérennisation du parc de Seine-Saint-Denis, ayant récemment reloué l'immeuble Pulse de 29 000 mètres carrés au Conseil Départemental.

Les capitaux internationaux intensifient la rivalité. Les investisseurs nord-américains ont porté leurs allocations à 3,4 milliards USD en 2024, attirés par la stabilité de la zone euro et le potentiel de prime verte. Des structures de coentreprise telles que PGIM Real Estate avec Pithos Capital ciblent des niches alternatives comme le self-stockage, signalant une diversification au-delà des bureaux. Les acteurs PropTech proposent des plateformes de location basées sur les données et des solutions de rénovation vers le zéro net, créant des partenariats de services avec les propriétaires en place plutôt qu'un déplacement pur et simple.

Les mouvements stratégiques se concentrent de plus en plus sur l'excellence de la rénovation plutôt que sur l'accumulation de réserves foncières. Le pipeline d'investissement annuel de Covivio, d'1,1 milliard USD, est orienté vers les rénovations énergétiques profondes, tandis que Gecina cède des unités résidentielles arrivées à maturité pour financer des projets de logements étudiants et de co-living qui améliorent l'agilité globale du portefeuille. Les gestionnaires d'actifs intègrent des systèmes de gestion de bâtiments pilotés par l'IA pour quantifier les économies de carbone et transmettre ces indicateurs aux obligations de reporting des occupants. L'avantage concurrentiel repose donc sur la capacité à combiner efficacement technologie, durabilité et services d'expérience locataire au sein du marché de l'immobilier de bureaux en France.

Leaders du secteur de l'immobilier de bureaux en France

Jones Lang LaSalle IP, Inc.

Knight Frank

CBRE

BNP Paribas Real Estate

Cushman & Wakefield

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : CBRE Investment Management a finalisé la location de l'emblématique immeuble de bureaux Marché Saint-Honoré à Paris à J.P. Morgan, soulignant l'appétit pour les adresses prestigieuses du CBD.

- Avril 2025 : Icade a enregistré 358,6 millions USD de chiffre d'affaires au premier trimestre, signant ou renouvelant près de 50 000 mètres carrés de baux et relouant intégralement l'immeuble Pulse au Conseil Départemental de Seine-Saint-Denis.

- Mars 2025 : La Commission européenne a approuvé un régime d'aide de 700 millions EUR en faveur de l'Espagne pour améliorer le stockage d'électricité à grande échelle, soutenant l'intégration des énergies renouvelables et pouvant ajouter 2,5 à 3,5 gigawatts de nouvelle capacité de stockage d'ici 2029.

- Février 2025 : Covivio a annoncé une hausse de 10 % de ses revenus récurrents pour 2024 après avoir investi 1,21 milliard USD, les loyers du CBD parisien atteignant 1 320 USD par mètre carré.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude recense l'ensemble du parc d'immeubles de bureaux construits à cet effet dans la France métropolitaine, dont l'usage principal est la location ou la vente d'espaces de travail à des occupants corporate et institutionnels, qu'il s'agisse de tours mono-locataires ou d'immeubles multi-locataires. Les valeurs sont exprimées en dollars américains constants 2024 et reflètent la valeur en capital agrégée des actifs stabilisés, et non le flux d'investissement annuel.

Exclusion du périmètre : les centres de coworking avec services hébergés dans des locaux commerciaux ou hôteliers, ainsi que les revenus de facility management, sont exclus de la base de dimensionnement.

Aperçu de la segmentation

- Par catégorie de bâtiment

- Catégorie A

- Catégorie B

- Catégorie C

- Par type de transaction

- Location

- Vente

- Par utilisation finale

- Technologies de l'information (IT et ITES)

- BFSI (Banque, Services financiers et Assurance)

- Conseil en entreprise et services professionnels

- Autres services (Commerce de détail, Sciences de la vie, Énergie, Juridique)

- Par ville

- Paris

- Lyon

- Marseille

- Reste de la France

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des courtiers, des gestionnaires d'actifs, des banques de financement, de grands occupants des secteurs tech et BFSI, ainsi que des responsables des permis municipaux en Île-de-France, en Auvergne-Rhône-Alpes et en PACA. Leurs contributions ont permis d'affiner les seuils de vacance, les loyers effectifs et les ratios d'utilisation des espaces post-COVID, nous permettant de resserrer les hypothèses du modèle qui n'étaient que partiellement visibles dans la recherche documentaire.

Recherche documentaire

Nos analystes ont commencé par les référentiels de données nationaux tels que les archives des achèvements de construction de l'INSEE, les tableaux de bord de financement immobilier de la Banque de France et le fichier des transactions notariées de la DGFiP. Le contexte sectoriel a été enrichi grâce aux notes de l'Institut Français de l'Immobilier d'Entreprise, aux lignes directrices sur les baux verts publiées par l'ADEME, et aux cartes trimestrielles de vacance publiées par ImmoStat. Les rapports d'entreprise et les présentations aux investisseurs des bailleurs cotés ont fourni des états locatifs et des prix de cession, tandis que l'accès payant à D&B Hoovers a contribué aux valeurs comptables des actifs au niveau des entreprises. Ces ensembles de données structurées nous ont permis d'esquisser les pipelines d'offre, les flux de capitaux et les coûts de remplacement à Paris, Lyon, Marseille et dans les villes secondaires.

Les communiqués de presse, les autorisations d'urbanisme et les journaux d'appels d'offres (via Tenders Info) ont ensuite permis de valider le calendrier du pipeline et l'ampleur des rénovations. Les sources citées sont données à titre illustratif ; de nombreux autres documents publics et sur abonnement ont été consultés pour des vérifications croisées et des clarifications.

Dimensionnement du marché et prévisions

Une approche descendante a débuté avec l'inventaire de l'INSEE des surfaces de bureaux existantes, multipliées par les valeurs de transaction typiques pour reconstituer le stock en capital 2024, qui est ensuite projeté en tenant compte des nouvelles livraisons, des démolitions et des indices de variation des prix. Les signaux ascendants, les portefeuilles de bailleurs échantillonnés, les vérifications des loyers demandés en Grade A et les tailles moyennes des transactions ont servi de garde-fous pour ajuster les totaux régionaux. Les principaux leviers comprennent la croissance du PIB, la compression des rendements prime, l'absorption nette, la part des rénovations, les taux d'adoption du télétravail et les primes de rénovation ESG. Les projections sur cinq ans s'appuient sur une régression multivariée reliant les valeurs en capital au PIB, à l'emploi dans les services et aux variations de la vacance, avant l'application d'analyses de scénarios tenant compte des trajectoires des taux d'intérêt. Lorsque les regroupements de bailleurs étaient incomplets, nous avons imputé les valeurs à l'aide de références médianes en EUR/m² issues des données fiscales.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport à la vacance ImmoStat, aux indices de valeur en capital MSCI et aux trackers de loyers BNP Paribas ; les anomalies déclenchent des réexécutions du modèle et une validation par un analyste senior. L'étude France est actualisée annuellement, avec des révisions intermédiaires en cas de chocs macroéconomiques ou de changements majeurs de politique, et chaque nouvelle version fait l'objet d'un contrôle qualité juste avant la livraison au client.

Pourquoi la référence de Mordor sur l'immobilier de bureaux en France inspire confiance

Les chiffres publiés divergent souvent car certaines entreprises déclarent le flux d'investissement annuel, d'autres n'évaluent que les surfaces de bureaux Grade A en CBD, et les fréquences de mise à jour diffèrent.

Les principaux facteurs d'écart comprennent les différences d'inclusion du stock occupé par les propriétaires, l'utilisation d'hypothèses de rendement de la zone euro par rapport aux rendements spécifiques à la France, et le traitement des rénovations en tant que nouvelle offre.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 81,85 Mds USD (2025) | Mordor Intelligence | - |

| 28 Mds USD (2024) | Consultance régionale A | comptabilise uniquement le stock loué, omet les actifs occupés par les propriétaires et les actifs provinciaux |

| 4,9 Mds EUR (2024) | Revue professionnelle B | rapporte le volume d'investissement annuel, et non le stock total en capital |

La comparaison montre que lorsque le périmètre et la base de valorisation diffèrent, les estimations varient considérablement. En s'ancrant sur la base d'actifs complète, en documentant chaque ajustement et en actualisant chaque année, Mordor Intelligence offre aux décideurs une référence transparente et reproductible qu'ils peuvent utiliser avec confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'immobilier de bureaux en France ?

La taille du marché de l'immobilier de bureaux en France a atteint 84,22 milliards USD en 2026 et devrait progresser jusqu'à 97,14 milliards USD d'ici 2031.

À quel rythme le marché va-t-il croître entre 2026 et 2031 ?

Il devrait se développer à un taux de croissance annuel composé de 2,89 %, porté par l'adaptation au travail hybride et les rénovations ESG.

Quelle catégorie de bâtiment capte la plus grande part ?

Les actifs Catégorie A détiennent 50,68 % de la valeur 2025 et sont privilégiés pour leur performance énergétique et leurs emplacements centraux.

Pourquoi Lyon est-elle considérée comme la ville à la croissance la plus rapide pour les bureaux ?

Lyon bénéficie de coûts d'occupation inférieurs de 25 à 30 % à ceux de Paris, d'améliorations robustes des infrastructures et d'un TCAC prévu de 3,76 % jusqu'en 2031.

Comment les réglementations ESG impactent-elles les valeurs des actifs ?

La taxonomie européenne et les règles du Décret Tertiaire créent une « prime verte » pour les bâtiments conformes et une « décote brune » pour les actifs inefficaces, reconfigurant l'allocation des capitaux.

Quels risques pourraient freiner la croissance future ?

La persistance du télétravail, l'inflation des coûts de construction de 50 % depuis 2019 et des conditions de financement restrictives pourraient contraindre la nouvelle offre et la vélocité des transactions au sein du marché de l'immobilier de bureaux en France.

Dernière mise à jour de la page le: