Marktgröße und Marktanteil des französischen Bergbauausrüstungsmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

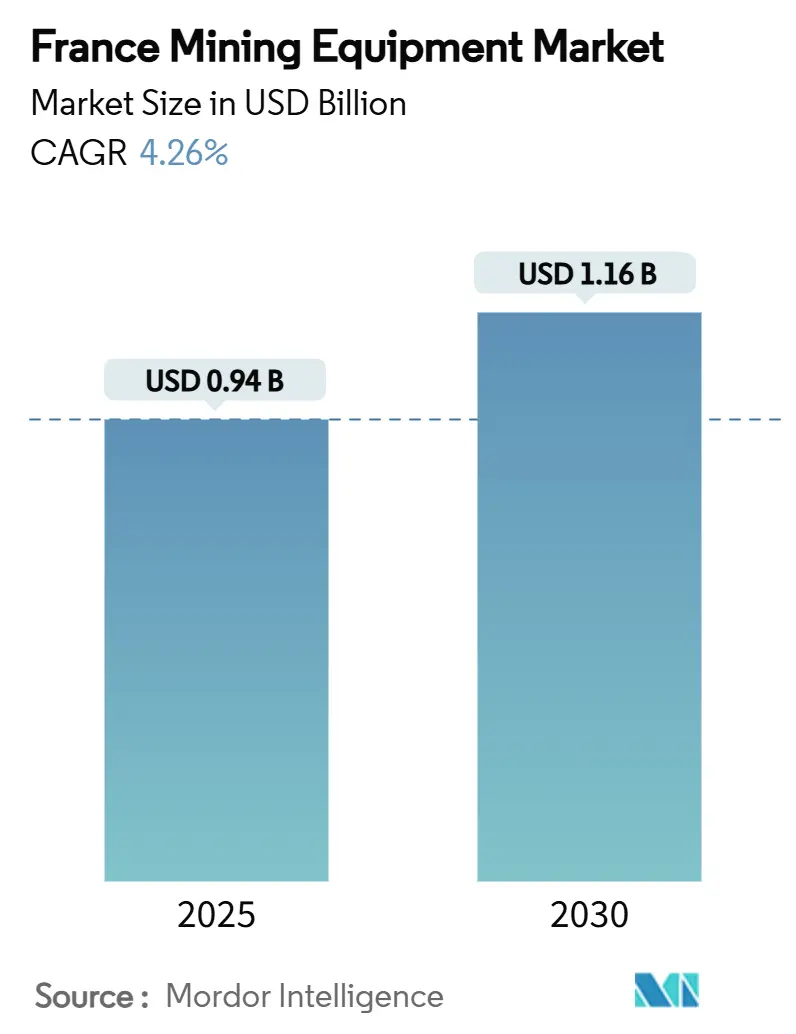

| Marktgröße (2025) | 0.94 Milliarden US-Dollar |

| Marktgröße (2030) | 1.16 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.26% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des französischen Bergbauausrüstungsmarkts von Mordor Intelligence

Die Marktgröße des französischen Bergbauausrüstungsmarkts beläuft sich im Jahr 2025 auf 0,94 Milliarden USD und wird voraussichtlich bis 2030 auf 1,16 Milliarden USD anwachsen, was einer CAGR von 4,26 % entspricht. Diese Expansion spiegelt die strategische Neuausrichtung des Landes hin zur Gewinnung kritischer Mineralien im Rahmen des EU-Gesetzes über kritische Rohstoffe wider, das Investitionen in Lithium-, Kupfer- und Seltene-Erden-Projekte beschleunigt. Betreiber bevorzugen weiterhin Dieselmaschinen, doch batterie-elektrische Modelle gewinnen an Boden, da Einsparungen bei den Belüftungskosten und Ziele zur Kohlenstoffneutralität zusammentreffen. Gleichzeitig treibt der Mangel an qualifizierten Technikern die Automatisierung voran, wobei vollautonome Systeme eine rasche Verbreitung finden. Globale Erstausrüster nutzen langjährige Händlernetzwerke, während Nischenanbieter für Automatisierung auf unerschlossene Möglichkeiten im Untertage- und Lithiumverarbeitungsbereich abzielen.

Wichtigste Erkenntnisse des Berichts

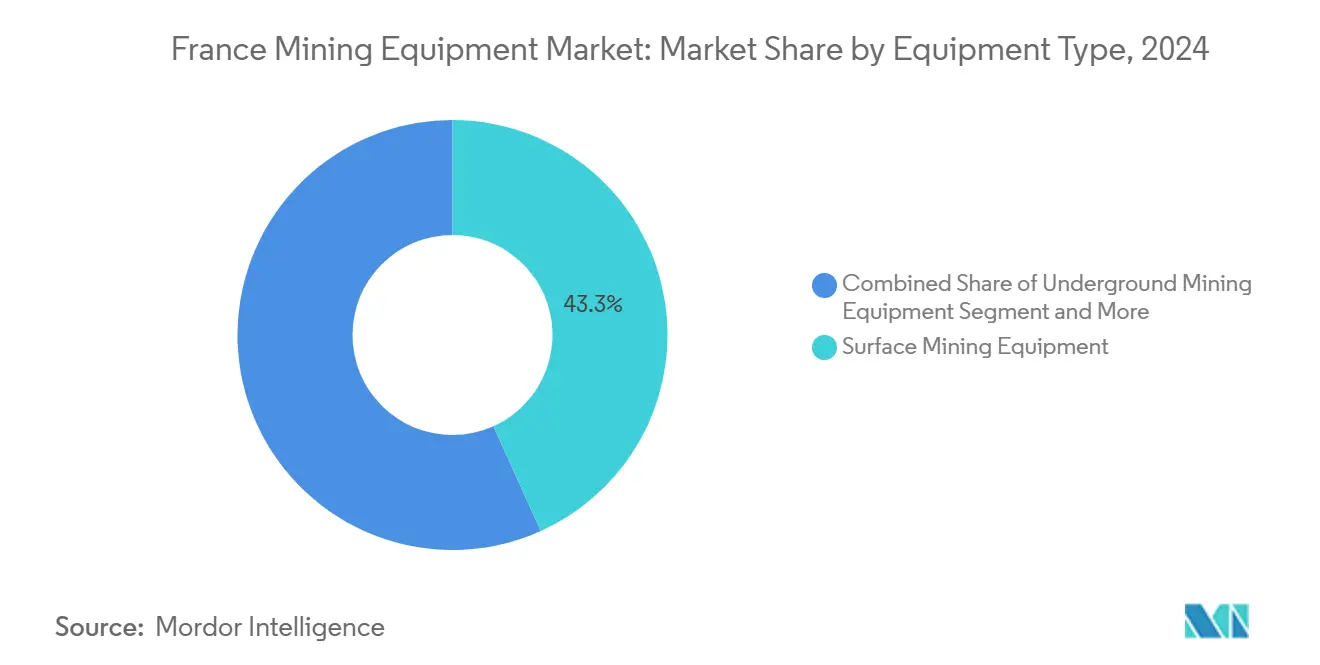

- Nach Ausrüstungstyp führte der Tagebau mit einem Anteil von 43,27 % an der Marktgröße des französischen Bergbauausrüstungsmarkts im Jahr 2024; Untertageausrüstung verzeichnet bis 2030 eine CAGR von 6,46 %.

- Nach Automatisierungsgrad hielt manuelle Ausrüstung im Jahr 2024 einen Anteil von 63,72 % an der Marktgröße des französischen Bergbauausrüstungsmarkts, während vollautomatisierte Systeme bis 2030 mit einer CAGR von 8,43 % expandieren.

- Nach Antriebsart dominierten Verbrennungsmodelle mit einem Anteil von 87,62 % am französischen Bergbauausrüstungsmarkt im Jahr 2024, während batterie-elektrische Fahrzeuge mit der höchsten CAGR von 8,28 % bis 2030 das stärkste Wachstum verzeichneten.

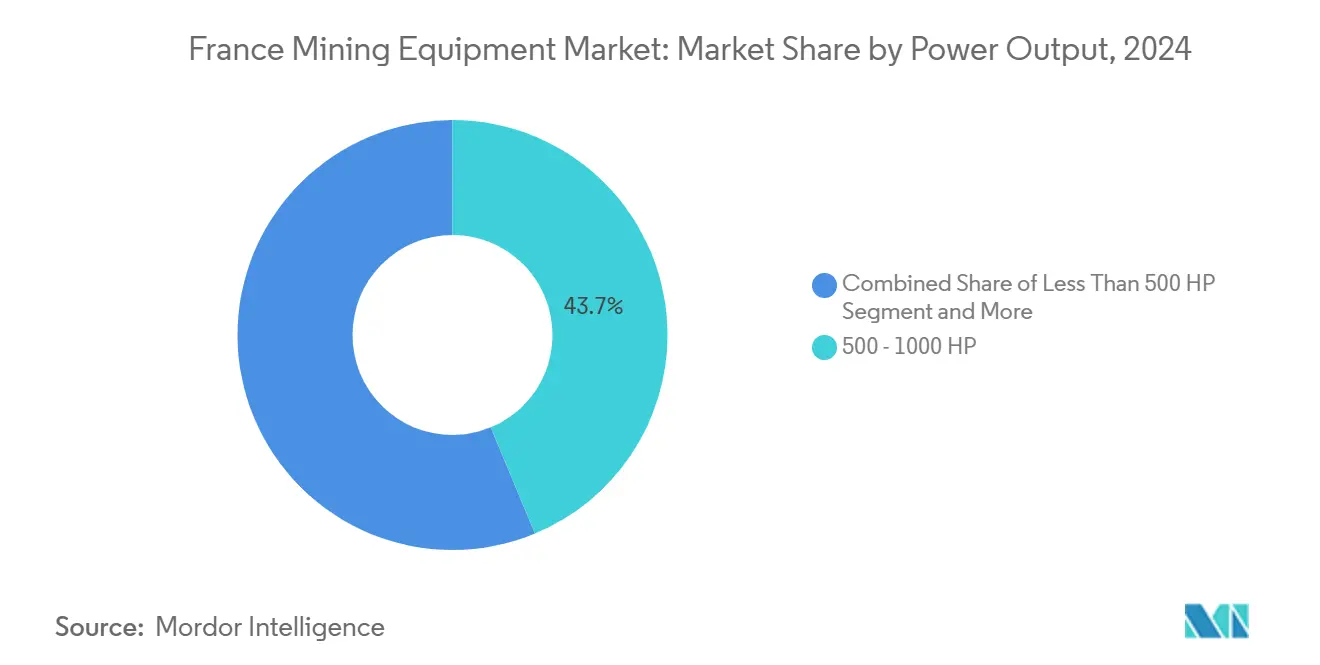

- Nach Leistungsabgabe erfasste die Klasse 500–1.000 PS einen Anteil von 43,74 % an der Marktgröße des französischen Bergbauausrüstungsmarkts im Jahr 2024; Einheiten unter 500 PS verzeichneten die höchste CAGR von 7,37 % bis 2030.

- Nach Anwendung entfiel auf den Metallbergbau ein Anteil von 52,53 % an der Marktgröße des französischen Bergbauausrüstungsmarkts im Jahr 2024, und der Mineralbergbau wächst von 2025 bis 2030 mit einer CAGR von 7,43 %.

Trends und Erkenntnisse des französischen Bergbauausrüstungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Das Gesetz über kritische Rohstoffe fördert den heimischen Bergbau | +1.2% | National, mit Schwerpunkt in Allier, Elsass, Lothringen | Mittelfristig (2–4 Jahre) |

| Automatisierung und Elektrifizierung steigern Sicherheit und Produktivität | +0.8% | National, mit früher Einführung in aktiven Bergbauregionen | Langfristig (≥ 4 Jahre) |

| Der Fonds Frankreich 2030 fördert Projekte für kritische Mineralien | +0.9% | National, mit Fokus auf Lithium- und Seltene-Erden-Lagerstätten | Mittelfristig (2–4 Jahre) |

| Stufe-V- / Euro-VI-Vorschriften treiben die Flottenerneuerung voran | +0.7% | National, alle Bergbaubetriebe betreffend | Kurzfristig (≤ 2 Jahre) |

| BRGM-Untergrunduntersuchung treibt Explorationsausgaben an | +0.4% | National, mit Fokus auf 5 Zielregionen | Langfristig (≥ 4 Jahre) |

| Kupfer- und Lithiumrevival erhöht den Bedarf an Spezialausrüstung | +0.6% | Regional, konzentriert in der Bretagne, Allier, Elsass | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Das EU-Gesetz über kritische Rohstoffe beschleunigt inländische Bergbauinvestitionen

Das Gesetz schreibt bis 2030 eine inländische Förderkapazität von 10 % vor, verkürzt die Genehmigungszeiten um bis zu 50 % und komprimiert die Beschaffungszyklen für Ausrüstung[1]„Verordnung (EU) 2024” zur Schaffung eines Rahmens für die Gewährleistung einer sicheren und nachhaltigen Versorgung mit kritischen Rohstoffen, Europäische Kommission, europa.eu. Ausrüstungslieferanten, die Rückverfolgbarkeits- und Niedrigemissionskriterien erfüllen, verschaffen sich einen Vorteil, da Betreiber ihre Aktivitäten zunehmend an den EU-Nachhaltigkeitsoffenlegungen ausrichten. Diese Ausrichtung wird durch die wachsende Betonung von Umwelt-, Sozial- und Governance-Standards (ESG) vorangetrieben, die für Unternehmen zur Aufrechterhaltung von Compliance und Wettbewerbsfähigkeit im Markt zunehmend entscheidend werden. Darüber hinaus fördert die Gesetzgebung regionale Arbeitskräfteprogramme zur Verbesserung lokaler Beschäftigungsmöglichkeiten und Kompetenzentwicklung. Diese Initiativen wiederum steigern die Nachfrage nach Aftersales-Dienstleistungen, da eine qualifizierte Belegschaft für die effektive Wartung und Instandhaltung von Ausrüstung unerlässlich ist und so Betriebseffizienz und Kundenzufriedenheit sicherstellt.

Der Fonds Frankreich 2030 fördert Projekte für kritische Mineralien

Unter den erfolgreichen Angeboten sichert Eramets geothermisches Lithiumprojekt vorhersehbare Investitionsphasen. Diese Planbarkeit gewährleistet eine stetige Nachfrage nach kritischer Ausrüstung wie Spezialpumpen, Soleleitungssystemen und Sensorsätzen, die für die Betriebseffizienz des Projekts unerlässlich sind. Darüber hinaus betonen die Compliance-Kriterien nun erheblich kohlenstoffarme Prozesse, um globale Nachhaltigkeitsziele zu erfüllen. Infolgedessen verschaffen sich Anbieter, die fortschrittliche Lösungen wie elektrische Antriebsstränge und energieeffiziente Zerkleinerungstechnologien anbieten, einen Wettbewerbsvorteil, indem sie bei Bewertungen höher abschneiden. Diese Technologien erfüllen nicht nur regulatorische Anforderungen, sondern tragen auch zur Reduzierung des gesamten ökologischen Fußabdrucks solcher Projekte bei.

Automatisierung und Elektrifizierung verbessern die Sicherheits- und Produktivitätswirtschaft

Rekrutierungsengpässe beeinträchtigen Projekte in Bergbaubecken und verstärken das Interesse an autonomem Haulage und Bohranlagen. Automatisierung liefert Produktivitätssteigerungen und mindert die Unfallgefahr in unterirdischen Strecken. Elektrifizierte Flotten ergänzen die Autonomie, indem sie die Belüftungskosten senken und Dieselpartikelemissionen auf null reduzieren, was die Einhaltung der Stufe-V-Grenzwerte erleichtert. Lebenszyklusanalysen zeigen niedrigere Betriebskosten gegenüber Diesel, selbst nach Berücksichtigung des Batterieaustauschs. Staatliche Fristen zur Kohlenstoffneutralität kippen die Gesamtbetriebskosten zugunsten automatisierter batterie-elektrischer Fahrzeuge, was Minen dazu veranlasst, gemischte autonome und elektrische Flotten vor dem vollständigen Rollout zu erproben.

Strenge NRMM- / Euro-VI-Emissionsvorschriften treiben die Flottenerneuerung voran

Stufe-V-Normen setzen Partikel- und NOx-Grenzwerte durch, die ältere Motoren ohne kostspielige Nachrüstungen nicht erfüllen können[2]„Emissionslösungen für die Einhaltung der Stufe V”, Caterpillar Inc., caterpillar.com. Die Compliance-Klippe für Motoren über 560 kW beschleunigt die Verschrottung von Einheiten mit hohen Betriebsstunden und steigert die Bestellungen für neue Lader und Muldenkipper, die mit Dieselpartikelfiltern und SCR-Systemen ausgestattet sind. Die Angleichung der Bergbau- und Logistikvorschriften verschärft die Nachfrage nach emissionsarmen Hilfsfahrzeugen und vergrößert den gesamten adressierbaren Markt für saubere Diesel- und Hybridausrüstung weiter.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und langer ROI verlangsamen die Einführung autonomer Systeme und batterie-elektrischer Fahrzeuge | -0.8% | National, alle Bergbaubetriebe betreffend | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Technikern behindert fortschrittliche Systeme | -0.6% | National, akut in Bergbaubecken | Langfristig (≥ 4 Jahre) |

| Kohleausstieg reduziert die Nachfrage nach veralteten Maschinen | -0.5% | National, konzentriert in ehemaligen Kohleregionen | Langfristig (≥ 4 Jahre) |

| Langwierige Konsultationen verzögern Genehmigungen unter dem neuen Bergbaurecht | -0.3% | National, mit regionalen Unterschieden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang des heimischen Kohlebergbaus dämpft die Nachfrage nach bestimmten Maschinen

Frankreich schloss im Jahr 2024 seinen letzten primären Kohlebergbaubetrieb und eliminierte damit Langfrontanlagen und Aufbereitungsanlagen, die einst eine stetige Einnahmebasis bildeten[3]„Fin de l'activité charbonnière en France”, Cour des Comptes, ccomptes.fr. Die Nachfrage konzentriert sich nun auf Nischenüberwachungsgeräte für Senkungserscheinungen und Wassermanagement, Volumina, die zu gering sind, um verlorene Förderaufträge auszugleichen. Erstausrüster schwenken auf Kupfer- und Lithiumwerkzeuge um, was Designänderungen von Schüttguthandhabungsausrüstung hin zu Präzisionszerkleinerungs- und selektiven Bergbaueinheiten erfordert. Die Umnutzung von Kohlestandorten zu Industrieparks generiert einige Erdbewegungsverkäufe, jedoch auf niedrigerem Leistungsniveau, was den durchschnittlichen Stückwert dämpft.

Hohe Investitionskosten und langer ROI für autonome Flotten und Flotten mit batterie-elektrischen Fahrzeugen

Die Kapitalaufwendungen für vollautonome batterie-elektrische Muldenkipper übersteigen häufig das Dreifache konventioneller Dieselmaschinen, was die Amortisationszeit auf 7–10 Jahre verlängert und damit den Investitionshorizont einiger Betreiber überschreitet. Finanzierungshürden verschärfen sich für kleinere Minen, denen es an Bilanzhebel mangelt, selbst wenn sie mit Arbeitskräftemangel konfrontiert sind, den Automatisierung lösen könnte. Infrastrukturinvestitionen für Hochleistungsladung und Netzaufrüstungen verzögern den Break-even weiter. Anbieter begegnen dem mit Leasingmodellen und Nachrüstsätzen, doch Unsicherheiten beim Restwert belasten die Einführungsgeschwindigkeit und dämpfen das kurzfristige Nachfragewachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Tagebaudominanz treibt Untertage-Innovation voran

Der Tagebau macht 43,27 % des Umsatzes des französischen Bergbauausrüstungsmarkts im Jahr 2024 aus. Die Nachfrage ist in zugänglichen Lagerstätten verankert, wie den Andalusitgruben der Bretagne, wo Radlader und Hydraulikbagger vorherrschen. Die mechanisierte Natur des Tagebaus hält Bestellungen für Hochleistungsmuldenkipper und Bohrgeräte aufrecht, da die Exploration auf laterale Erzkörper ausgedehnt wird.

Untertageausrüstung ist die am schnellsten wachsende Kategorie und wird voraussichtlich bis 2030 mit 6,46 % wachsen, da Lithium- und Kupferprojekte tiefer gehen. Batteriebetriebene Lader-Heber-Kipper reduzieren die Belüftungskosten um bis zu 40 % und verbessern die Wirtschaftlichkeit für tiefere Strecken. Automatisierungspakete – umfassend autonomes Bohren und ferngesteuertes Ankern – begegnen dem Arbeitskräftemangel und erhöhen die Sicherheit. Mineralverarbeitungslinien gewinnen ebenfalls an Bedeutung, wobei der Marktanteil des französischen Bergbauausrüstungsmarkts für Brecher und Siebe zunimmt, da Betreiber in die Wertschöpfung vor Ort investieren, um sich an den EU-Strategiematerialpolitiken auszurichten. Diese Verlagerung von der Massenförderung hin zur Veredelung fördert das Wachstum bei hochpräzisen Förder-, Sortier- und Mahlanlagen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungsgrad: Manuelle Betriebe sind mit Fachkräftemangel konfrontiert

Manuelle Ausrüstung macht im Jahr 2024 noch immer 63,72 % des Marktanteils des französischen Bergbauausrüstungsmarkts aus. Die meisten kleinen und mittelgroßen Steinbrüche verlassen sich auf bedienergesteuerte Lader, Bohrgeräte und Lkw, die begrenzte Vorabinvestitionen erfordern und eine flexible Planung ermöglichen. Chronische Rekrutierungsschwierigkeiten und steigende Löhne verstärken jedoch das Interesse an Automatisierung. Halbautonome Systeme bieten einen Zwischenschritt, indem sie Kollisionsvermeidung, Nutzlastüberwachung und Bedienerunterstützungsfunktionen integrieren, die die Produktivität steigern.

Vollautomatisierte Flotten verzeichnen bis 2030 die höchste CAGR von 8,43 %, katalysiert durch Anbieterfinanzierungspakete und verbesserte Interoperabilitätsstandards. Minen in Allier und Elsass erproben autonome Bohranlagen, deren KI-gesteuerte Musteroptimierung die Zykluszeit verkürzt und Sprengstoff einspart. Von Erstausrüster-Händlern eingerichtete Ausbildungszentren schließen die Qualifikationslücke und bieten Zertifizierungsprogramme für Fernbediener und Datenanalysten an. Verbesserte Zuverlässigkeitskennzahlen und Betriebszeiten veranlassen Betreiber, Umstellungsprogramme zu beschleunigen, was auf eine ausgeprägte Tendenz zur Autonomie im nächsten Planungszyklus hindeutet.

Nach Antriebsart: Dominanz von Verbrennungsmotoren steht unter Elektrifizierungsdruck

Verbrennungsmotoren repräsentieren im Jahr 2024 87,62 % des Marktanteils des französischen Bergbauausrüstungsmarkts, doch ihr Anteil erodiert unter dem doppelten Druck von Emissionskonformität und Kraftstoffpreisvolatilität. Die französische Bergbauausrüstungsbranche verzeichnete 2025 ihre erste Großbestellung für 60-Tonnen-batterie-elektrische Muldenkipper, was die Akzeptanz im Mainstream signalisiert. Die Einführung batterie-elektrischer Fahrzeuge steigt am schnellsten in unterirdischen Strecken, wo die Eliminierung von Dieselpartikeln es Betreibern ermöglicht, Belüftungsventilatoren zu verkleinern. Hybride Leistungsaufteilungen dienen als Übergangsoption in Tagebaugruben ohne Netzkapazität.

Die Marktgröße des französischen Bergbauausrüstungsmarkts im Zusammenhang mit batterie-elektrischen Fahrzeugen wird voraussichtlich bis 2030 mit einer CAGR von 8,28 % wachsen, angetrieben durch den Fonds für kritische Metalle, der elektrifizierte Flotten und Ladestationen mitfinanziert. Komponentenlieferanten profitieren von der steigenden Nachfrage nach Hochspannungsantriebssträngen, Wärmemanagementsystemen und Schnellladesteckverbindern. Parallel dazu sichern sich saubere Dieselmotoren mit fortschrittlichen Dieselpartikelfilter- und SCR-Paketen Aufträge von Betreibern, die auf risikoärmere Compliance-Strategien setzen.

Nach Leistungsabgabe: Ausrüstung im mittleren Leistungsbereich bedient vielfältige Anwendungen

Ausrüstung im Bereich 500–1.000 PS erfasst im Jahr 2024 43,74 % der Marktgröße des französischen Bergbauausrüstungsmarkts, dank ihrer Vielseitigkeit für Steinbruch-, Tagebau- und Untertagetransportaufgaben. Sie balancieren Produktivität mit Manövrierfähigkeit und sind damit die Standardwahl in mittelgroßen Lithium- und Andalusitgruben. Einheiten unter 500 PS weisen bis 2030 die stärkste CAGR von 7,37 % auf, gestützt durch den selektiven Abbau schmaler Erzgänge und die Verbreitung autonomer Mikroflotten, die das Betriebsrisiko streuen.

Ausrüstung über 1.000 PS bleibt eine Nische, beschränkt auf große Kalkstein- und Eisenerzoperationen. Erstausrüster haben jedoch Hybridantriebsmodule eingeführt, um den Kraftstoffverbrauch im Leerlauf bei überdimensionierten Lkw zu senken und die Gesamtbetriebskosten zu drücken. Der Leistungsabgabetrend spiegelt eine Betriebsphilosophie wider, mehrere bedarfsgerecht dimensionierte Einheiten statt einzelner überdimensionierter Maschinen einzusetzen, was Flexibilität und Betriebszeit verbessert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Führungsrolle des Metallbergbaus treibt Mineralbergbaubeschleunigung voran

Metallbergbauanwendungen repräsentierten im Jahr 2024 52,53 % des Marktanteils des französischen Bergbauausrüstungsmarkts. Die Kupfererschließung im Armorikanischen Massiv der Bretagne und die Seltene-Erden-Verarbeitung in Lacq halten eine gesunde Nachfrage nach Brechern und Autoklaven in Schmelzerqualität aufrecht. Die Nachfrage wird durch Anforderungen des Verteidigungssektors nach hochreinen Legierungen gestärkt, was Investitionen in Präzisionszerkleinerungs- und Sortierlösungen fördert.

Der Mineralbergbau weist bis 2030 die höchste CAGR von 7,43 % auf. Andalusitoperationen in Glomel, die einen bedeutenden Teil der Weltproduktion liefern, generieren stetige Bestellungen für sprengstofffreie Gewinnungswerkzeuge und Magnetscheider. Kohlebezogene Maschinen gehen zurück, wobei die Restnachfrage auf Standortrehabilitierungs-Erdbewegungsmaschinen und Wasserqualitätsüberwachungspakete beschränkt ist. Ausrüstungsanbieter richten ihre Forschung und Entwicklung auf Spezialmineralien aus und integrieren Inline-Analytik und modulare Verarbeitungsgestelle, um die Inbetriebnahmezeiten zu verkürzen.

Geografische Analyse

Die regionale Nachfrage konzentriert sich auf die Bretagne, Allier und Elsass, wo produzierende oder kurzfristig erschließbare Lithium- und Andalusitminen beheimatet sind. Das Elsass beherbergt Europas erste geothermische Lithiumsolenoperation, die korrosionsbeständige Pumpen und Hochtemperaturwärmetauscher erfordert.

Ehemalige Eisenerz- und Kohleregionen wie Lothringen und Nord-Pas-de-Calais verlagern sich auf Sanierung und potenzielle Neuexploration, kaufen Überwachungsdrohnen und Bodenstabilitätssensoren, machen jedoch nur einen bescheidenen Anteil am Umsatz des französischen Bergbauausrüstungsmarkts aus. Die regionale Genehmigungskompetenz variiert: Das Elsass bietet beschleunigte Geothermiengenehmigungen, während die Bretagne längere öffentliche Konsultationen durchsetzt, was die Lieferpläne beeinflusst.

Die Infrastrukturbereitschaft begünstigt etablierte Becken: Bretagne und Lothringen verfügen über Gleisanschlüsse und Wartungsdepots aus der historischen Bergbauzeit, was die Logistikkosten für neue Marktteilnehmer senkt. Im Gegensatz dazu erfordert Allier Netzaufrüstungen zur Aufnahme von Hochleistungs-Ladestationen für batterie-elektrische Fahrzeuge, was Gemeinschaftsunternehmen zwischen Minen und Versorgungsunternehmen fördert. Staatliche Kofinanzierungsprogramme gleichen einen Teil der Investitionskosten aus, beschleunigen die Standortelektrifizierung und ermöglichen eine schnellere Einführung batterie-elektrischer Fahrzeuge.

Wettbewerbslandschaft

Der französische Bergbauausrüstungsmarkt weist eine moderate Konsolidierung auf, wobei Caterpillar, Komatsu und Sandvik durch Händlerreichweite, Teilverfügbarkeit und Finanzierungspakete einen erheblichen Umsatzanteil verankern. Komatsus Roadmap für 2024 verpflichtet sich zur Netto-Null bis 2050 und bietet Hybrid-Muldenkipper und digitale Smart-Construction-Pakete an.

Nischenanbieter wie Aramine sind auf elektrische Lader-Heber-Kipper für schmale Erzgänge spezialisiert und adressieren Wachstumsnischen unter 500 PS. Durch den Fonds Frankreich 2030 unterstützte Start-ups erkunden KI-gestützte Sortierung und modulare Lithiumverarbeitungsgestelle und drohen, die Dominanz der etablierten Anbieter im Aftermarket zu stören.

Die Strategien der Erstausrüster priorisieren integrierte Angebote: Hardware, Software und Lebenszyklusdienstleistungen unter einem einzigen Vertrag. Dieses gebündelte Wertversprechen mindert das Käuferrisiko bei der Einführung unerprobter Technologien. Partnerschaften mit Versorgungsunternehmen und Telekommunikationsanbietern entstehen, um Standortelektrifizierung und privates 5G bereitzustellen, was die Ausrüstungsinteroperabilität und Datenanalyse stärkt. Insgesamt hängt die Wettbewerbsintensität von der Technologieführerschaft ab und nicht von der Kapazität, was Akteure belohnt, die die Inbetriebnahmezeit verkürzen und die Gesamtbetriebskosten senken können.

Marktführer der französischen Bergbauausrüstungsbranche

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

Liebherr-International AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Imerys startete das EMILI-Lithiumglimmer-Bergbauprojekt am Standort Beauvoir mit einer Investition von über 1 Milliarde EUR (1,17 Milliarden USD) zur Produktion von 34.000 t Lithiumhydroxid jährlich bis 2028.

- März 2025: Im Rahmen des Gesetzes über kritische Rohstoffe hat die Europäische Kommission 22,5 Milliarden EUR für 47 strategische Projekte in den Bereichen Förderung, Verarbeitung und Recycling zugesagt.

- April 2024: Frankreich kündigte Maßnahmen zur Wiederbelebung des Kupferbergbaus und zur Beschleunigung von Lithium- und Geothermiengenehmigungen an, um die Forschungsgenehmigungszeiten zu halbieren.

Berichtsumfang des französischen Bergbauausrüstungsmarkts

| Tagebauausrüstung |

| Untertageausrüstung |

| Mineralverarbeitungsausrüstung |

| Bohrgeräte und Brecher |

| Zerkleinern, Pulverisieren und Sieben |

| Lader |

| Bergbau-Lkw |

| Manuelle Ausrüstung |

| Halbautonome Ausrüstung |

| Vollautonome Ausrüstung |

| Fahrzeuge mit Verbrennungsmotor |

| Batterie-elektrische Fahrzeuge |

| Hybridfahrzeuge |

| Weniger als 500 PS |

| 500 – 1.000 PS |

| Über 1.000 PS |

| Metallbergbau |

| Mineralbergbau |

| Kohlebergbau |

| Nach Ausrüstungstyp | Tagebauausrüstung |

| Untertageausrüstung | |

| Mineralverarbeitungsausrüstung | |

| Bohrgeräte und Brecher | |

| Zerkleinern, Pulverisieren und Sieben | |

| Lader | |

| Bergbau-Lkw | |

| Nach Automatisierungsgrad | Manuelle Ausrüstung |

| Halbautonome Ausrüstung | |

| Vollautonome Ausrüstung | |

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor |

| Batterie-elektrische Fahrzeuge | |

| Hybridfahrzeuge | |

| Nach Leistungsabgabe | Weniger als 500 PS |

| 500 – 1.000 PS | |

| Über 1.000 PS | |

| Nach Anwendung | Metallbergbau |

| Mineralbergbau | |

| Kohlebergbau |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des französischen Bergbauausrüstungsmarkts?

Er wird im Jahr 2025 auf 0,94 Milliarden USD geschätzt und soll bis 2030 auf 1,16 Milliarden USD anwachsen.

Welches Ausrüstungssegment wächst in Frankreich am schnellsten?

Untertagebergbaumaschinen verzeichnen mit 6,46 % die höchste CAGR bis 2030, da tiefere Lithium- und Kupferprojekte skalieren.

Wie beeinflussen die Stufe-V-Emissionsvorschriften die Ausrüstungsnachfrage?

Sie beschleunigen die Flottenerneuerung hin zu neuen Dieselmodellen mit Partikelfiltern und stimulieren das Interesse an batterie-elektrischen Alternativen zur Erfüllung der Compliance-Anforderungen.

Warum gewinnt Automatisierung in französischen Minen an Dynamik?

Arbeitskräftemangel, wobei die Mehrheit der Beckenprojekte Schwierigkeiten hat, Techniker einzustellen, kombiniert mit Sicherheits- und Produktivitätsgewinnen, treibt die rasche Einführung autonomer Systeme voran.

Welche Regionen generieren die höchste Ausrüstungsnachfrage?

Bretagne, Allier und Elsass führen aufgrund der aktiven Andalusitproduktion und großangelegter Lithiumprojekte, die durch nationale und EU-Mittel unterstützt werden.

Seite zuletzt aktualisiert am: