Tamaño y Participación del Mercado de Equipos de Minería en Francia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

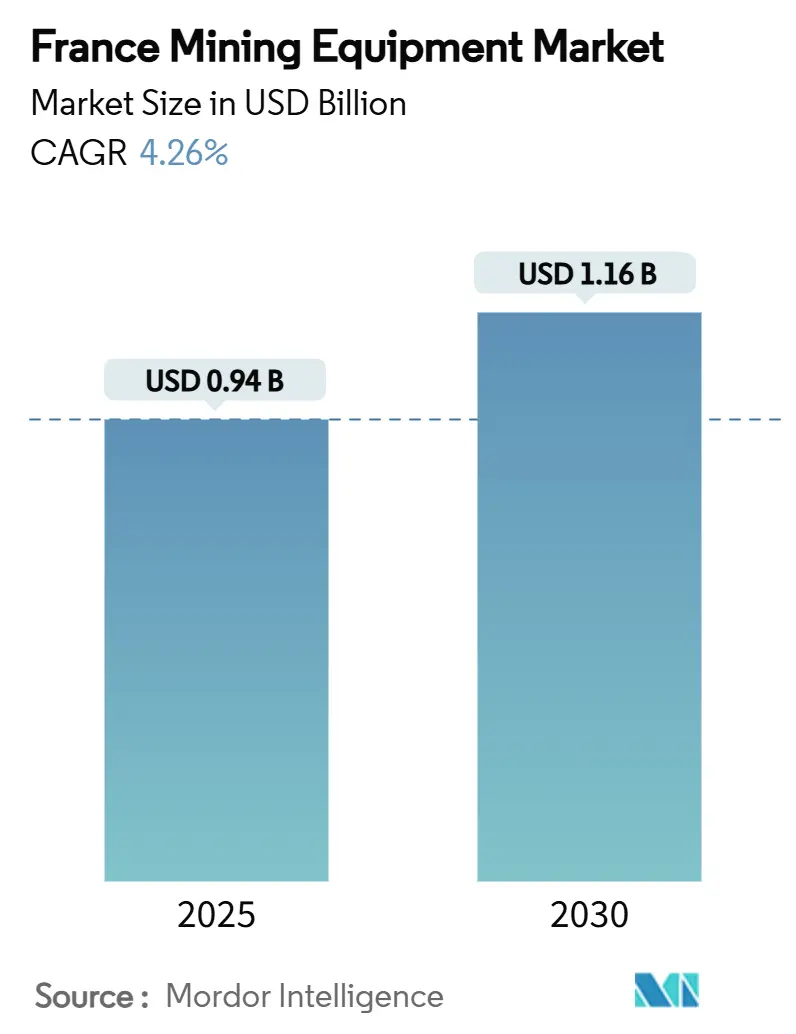

| Tamaño del Mercado (2025) | 0.94 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.16 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.26% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Minería en Francia por Mordor Intelligence

El tamaño del mercado de equipos de minería en Francia se sitúa en USD 0,94 mil millones en 2025 y se prevé que alcance los USD 1,16 mil millones en 2030, registrando una CAGR del 4,26%. Esta expansión refleja el giro estratégico del país hacia la extracción de minerales críticos en el marco de la Ley de Materias Primas Críticas de la UE, acelerando la inversión en proyectos de litio, cobre y tierras raras. Los operadores siguen prefiriendo la maquinaria diésel, aunque los modelos eléctricos de batería ganan terreno a medida que convergen el ahorro en costos de ventilación y los objetivos de neutralidad de carbono. Al mismo tiempo, la escasez de técnicos cualificados está impulsando la automatización, con sistemas totalmente autónomos que logran una adopción acelerada. Los fabricantes de equipos originales globales aprovechan sus consolidadas redes de distribuidores, mientras que las empresas especializadas en automatización apuntan a oportunidades de nicho en aplicaciones subterráneas y de procesamiento de litio.

Conclusiones Clave del Informe

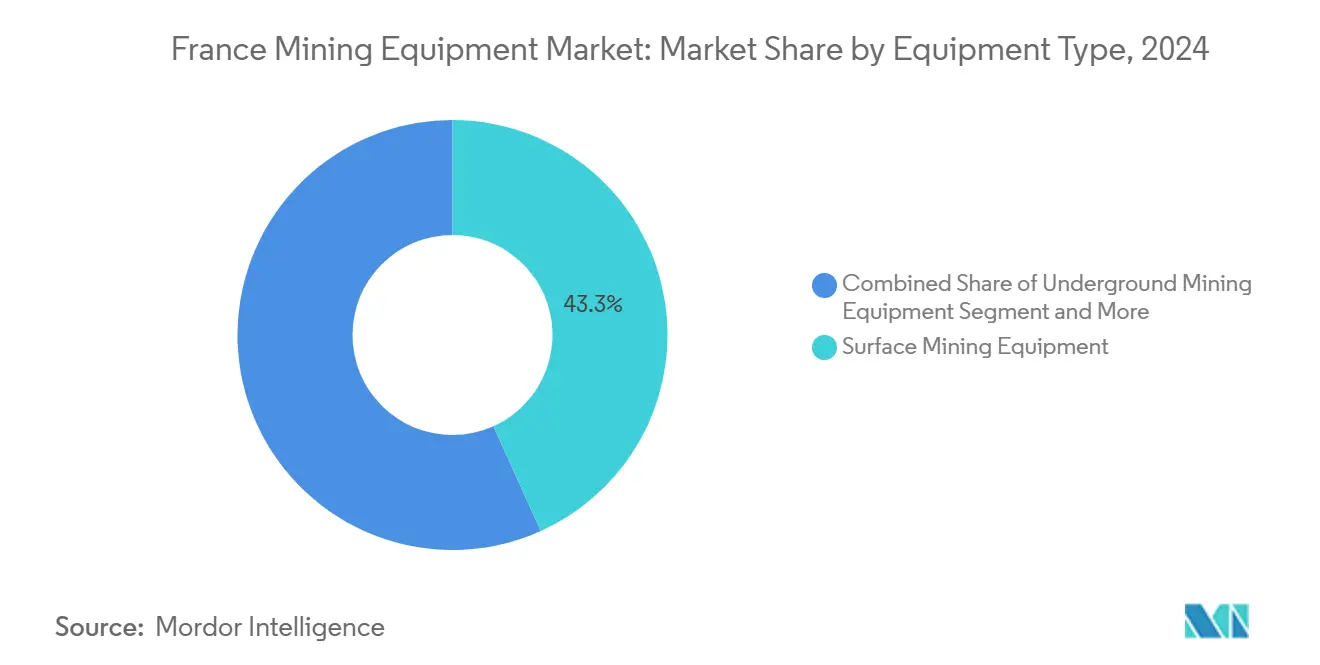

- Por tipo de equipo, la minería de superficie lideró con una participación del 43,27% del tamaño del mercado de equipos de minería en Francia en 2024; los equipos subterráneos avanzan a una CAGR del 6,46% hasta 2030.

- Por nivel de automatización, la maquinaria manual mantuvo una participación del 63,72% del tamaño del mercado de equipos de minería en Francia en 2024, mientras que los sistemas totalmente automatizados se expanden a una CAGR del 8,43% hasta 2030.

- Por tren de potencia, los modelos de combustión interna dominaron con una participación del 87,62% del mercado de equipos de minería en Francia en 2024, mientras que los vehículos eléctricos de batería registraron la CAGR más rápida del 8,28% hasta 2030.

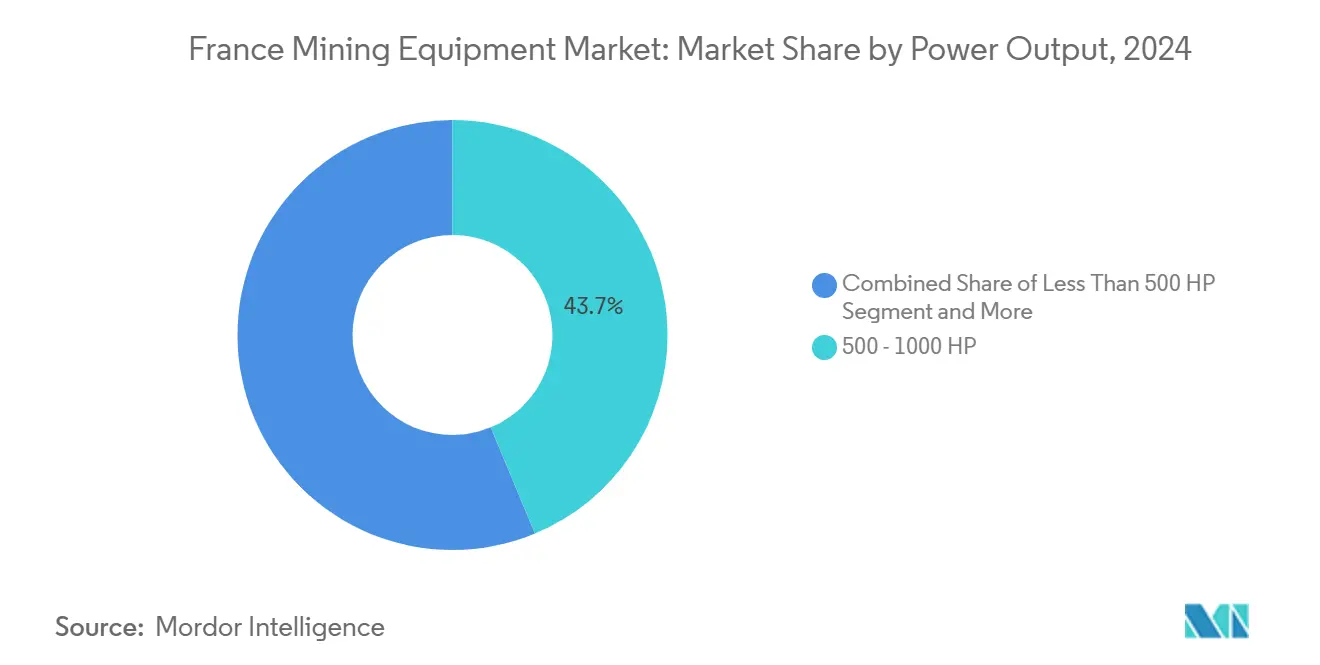

- Por potencia, la clase de 500-1.000 HP capturó una participación del 43,74% del tamaño del mercado de equipos de minería en Francia en 2024; las unidades de menos de 500 HP registraron la CAGR más alta del 7,37% hasta 2030.

- Por aplicación, la minería de metales representó una participación del 52,53% del tamaño del mercado de equipos de minería en Francia en 2024, y la minería de minerales crece a una CAGR del 7,43% de 2025 a 2030.

Tendencias e Información del Mercado de Equipos de Minería en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Ley de Materias Primas Críticas Impulsa la Minería Doméstica | +1.2% | Nacional, con concentración en Allier, Alsacia, Lorena | Mediano plazo (2-4 años) |

| La Automatización y la Electrificación Mejoran la Seguridad y la Productividad | +0.8% | Nacional, con adopción temprana en regiones mineras activas | Largo plazo (≥ 4 años) |

| El Fondo Francia 2030 Financia Proyectos de Minerales Críticos | +0.9% | Nacional, enfocado en depósitos de litio y tierras raras | Mediano plazo (2-4 años) |

| Las Normas de Fase V / Euro VI Impulsan la Renovación de Flotas | +0.7% | Nacional, afectando a todas las operaciones mineras | Corto plazo (≤ 2 años) |

| El Inventario del Subsuelo del BRGM Impulsa el Gasto en Exploración | +0.4% | Nacional, con enfoque en 5 regiones objetivo | Largo plazo (≥ 4 años) |

| El Resurgimiento del Cobre y el Litio Aumenta la Necesidad de Equipos Especializados | +0.6% | Regional, concentrado en Bretaña, Allier, Alsacia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Ley de Materias Primas Críticas de la UE Acelera la Inversión en Minería Doméstica

La Ley exige una capacidad de extracción doméstica del 10% para 2030, reduciendo los tiempos de obtención de permisos hasta en un 50% y comprimiendo los ciclos de adquisición de equipos[1]"Reglamento (UE) 2024" que establece un marco para garantizar un suministro seguro y sostenible de materias primas críticas, Comisión Europea, europa.eu. Los proveedores de equipos que cumplen los criterios de trazabilidad y bajas emisiones están ganando ventaja, ya que los operadores se alinean cada vez más con las divulgaciones de sostenibilidad de la UE. Esta alineación está impulsada por el creciente énfasis en los estándares ambientales, sociales y de gobernanza (ESG), que se están volviendo críticos para que las empresas mantengan el cumplimiento normativo y la competitividad en el mercado. Además, la legislación impulsa programas regionales de formación de mano de obra para mejorar las oportunidades de empleo local y el desarrollo de habilidades. Estas iniciativas, a su vez, están impulsando la demanda de servicios posventa, ya que una mano de obra cualificada es esencial para el mantenimiento y la reparación eficaz de los equipos, garantizando la eficiencia operativa y la satisfacción del cliente.

El Fondo Francia 2030 Impulsa los Proyectos de Minerales Críticos

Entre las propuestas ganadoras, el proyecto de litio geotérmico de Eramet asegura fases de inversión predecibles. Esta previsibilidad garantiza una demanda constante de equipos críticos como bombas especializadas, sistemas de manejo de salmuera y conjuntos de sensores, esenciales para la eficiencia operativa del proyecto. Además, los criterios de cumplimiento ahora enfatizan significativamente los procesos bajos en carbono para alinearse con los objetivos globales de sostenibilidad. Como resultado, los proveedores que ofrecen soluciones avanzadas, como trenes de tracción eléctricos y tecnologías de conminución energéticamente eficientes, obtienen una ventaja competitiva al obtener puntuaciones más altas durante las evaluaciones. Estas tecnologías no solo cumplen con los requisitos regulatorios, sino que también contribuyen a reducir la huella ambiental general de dichos proyectos.

La Automatización y la Electrificación Mejoran la Economía de Seguridad y Productividad

Los cuellos de botella en la contratación afectan a los proyectos en las cuencas mineras, intensificando el interés en el transporte autónomo y las perforadoras. La automatización ofrece ganancias de productividad y mitiga la exposición a accidentes en galerías subterráneas. Las flotas electrificadas complementan la autonomía al reducir los costos de ventilación y eliminar las emisiones de partículas diésel, facilitando el cumplimiento de los límites de Fase V. El análisis del ciclo de vida muestra costos operativos más bajos en comparación con el diésel, incluso después de contabilizar el reemplazo de baterías. Los plazos de neutralidad de carbono del gobierno inclinan el costo total de propiedad a favor de los vehículos eléctricos de batería autónomos, lo que lleva a las minas a implementar flotas mixtas autónomas-eléctricas antes del despliegue completo.

Las Estrictas Normas de Emisiones NRMM / Euro VI Impulsan la Renovación de Flotas

Las normas de Fase V imponen umbrales de partículas y NOx que los motores más antiguos no pueden cumplir sin costosas modernizaciones[2]"Soluciones de emisiones para el cumplimiento de la Fase V", Caterpillar Inc., caterpillar.com. El límite de cumplimiento que cubre motores de más de 560 kW impulsa el desguace acelerado de unidades con muchas horas de uso, aumentando los pedidos de nuevas cargadoras y camiones de acarreo equipados con filtros de partículas diésel y sistemas SCR. La armonización de las regulaciones mineras y logísticas intensifica la demanda de vehículos de apoyo de bajas emisiones, ampliando aún más el mercado total disponible para equipos diésel limpio e híbridos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX y Largo Retorno de la Inversión Frenan la Adopción de Equipos Autónomos y Vehículos Eléctricos de Batería | -0.8% | Nacional, afectando a todas las operaciones mineras | Mediano plazo (2-4 años) |

| La Escasez de Técnicos Cualificados Obstaculiza los Sistemas Avanzados | -0.6% | Nacional, aguda en las cuencas mineras | Largo plazo (≥ 4 años) |

| La Eliminación Progresiva del Carbón Reduce la Demanda de Maquinaria Convencional | -0.5% | Nacional, concentrado en antiguas regiones carboníferas | Largo plazo (≥ 4 años) |

| Las Largas Consultas Retrasan los Permisos bajo el Nuevo Código Minero | -0.3% | Nacional, con variaciones regionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Declive del Carbón Doméstico Reduce la Demanda de Cierta Maquinaria

Francia cerró sus últimas operaciones primarias de carbón en 2024, eliminando los sistemas de minería de pared larga y las plantas de lavado que antes constituían una base de ingresos estable[3]"Fin de la actividad carbonífera en Francia", Tribunal de Cuentas, ccomptes.fr. La demanda se centra ahora en equipos de monitoreo de nicho para la gestión de subsidencias y aguas, volúmenes demasiado reducidos para compensar los pedidos de extracción perdidos. Los fabricantes de equipos originales se orientan hacia herramientas de cobre y litio, lo que requiere cambios de diseño desde equipos de manejo a granel hacia unidades de trituración de precisión y minería selectiva. La reconversión de los yacimientos de carbón en parques industriales añade algunas ventas de movimiento de tierras, pero a niveles de potencia más bajos, lo que reduce el valor unitario promedio.

Alto CAPEX y Largo Retorno de la Inversión para Flotas Autónomas y de Vehículos Eléctricos de Batería

Los desembolsos de capital para camiones de acarreo totalmente autónomos con vehículos eléctricos de batería a menudo triplican los de las máquinas diésel convencionales, extendiendo el período de recuperación a 7-10 años, más allá del horizonte de inversión de algunos operadores. Las dificultades de financiamiento se intensifican para las minas más pequeñas que carecen de apalancamiento en el balance, incluso cuando enfrentan escasez de mano de obra que la automatización podría resolver. La inversión en infraestructura para carga de alta capacidad y actualizaciones de la red retrasa aún más el punto de equilibrio. Los proveedores contrarrestan con modelos de arrendamiento y kits de modernización, aunque las incertidumbres sobre el valor residual pesan sobre la velocidad de adopción, moderando el crecimiento de la demanda a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: El Dominio de la Superficie Impulsa la Innovación Subterránea

La minería de superficie representa el 43,27% de los ingresos del mercado de equipos de minería en Francia en 2024. La demanda se ancla en depósitos accesibles como los yacimientos de andalucita de Bretaña, donde predominan las cargadoras de ruedas y las excavadoras hidráulicas. La naturaleza mecanizada de la minería a cielo abierto sostiene los pedidos de camiones de acarreo y perforadoras de alta capacidad a medida que la exploración se extiende a los cuerpos de mineral laterales.

Los equipos subterráneos son la categoría de mayor crecimiento, con una proyección de crecimiento compuesto del 6,46% hasta 2030 a medida que los proyectos de litio y cobre se profundizan. Las cargadoras de bajo perfil eléctricas de batería reducen los costos de ventilación hasta en un 40%, mejorando la economía para galerías más profundas. Los conjuntos de automatización —que abarcan la perforación autónoma y el pernado por telecontrol— abordan la escasez de mano de obra y mejoran la seguridad. Las líneas de procesamiento de minerales también ganan terreno, con la participación del mercado de equipos de minería en Francia para trituradoras y cribas avanzando a medida que los operadores invierten en la adición de valor en el sitio para alinearse con las políticas de materiales estratégicos de la UE. Este cambio de la extracción a granel hacia el refinamiento fomenta el crecimiento en sistemas de transporte, clasificación y molienda de alta precisión.

Por Nivel de Automatización: Las Operaciones Manuales Enfrentan Restricciones de Mano de Obra Cualificada

La maquinaria manual todavía representa el 63,72% de la participación del mercado de equipos de minería en Francia en 2024. La mayoría de las canteras de pequeña y mediana escala dependen de cargadoras, perforadoras y camiones controlados por operadores que requieren un capex inicial limitado y permiten una programación flexible. Sin embargo, las dificultades crónicas de contratación y el aumento de los salarios intensifican el interés por la automatización. Los sistemas semiautónomos proporcionan un paso intermedio, integrando funciones de evitación de colisiones, monitoreo de carga y asistencia al operador que aumentan la productividad.

Las flotas totalmente automatizadas registran la CAGR más alta del 8,43% hasta 2030, impulsadas por paquetes de financiamiento de proveedores y mejores estándares de interoperabilidad. Las minas en Allier y Alsacia implementan perforadoras autónomas cuya optimización de patrones impulsada por inteligencia artificial reduce el tiempo de ciclo y el consumo de explosivos. Los centros de formación lanzados por los distribuidores de fabricantes de equipos originales cubren la brecha de habilidades, ofreciendo programas de certificación para operadores remotos y analistas de datos. Las métricas de fiabilidad y tiempo de actividad mejorados están llevando a los operadores a acelerar los programas de conversión, lo que indica una marcada inclinación hacia la autonomía en el próximo ciclo de planificación.

Por Tipo de Tren de Potencia: El Dominio de los Motores de Combustión Interna Enfrenta la Presión de la Electrificación

Los motores de combustión interna representan el 87,62% de la participación del mercado de equipos de minería en Francia en 2024, aunque su participación se erosiona bajo la doble presión del cumplimiento de emisiones y la volatilidad del precio del combustible. La industria de equipos de minería en Francia registró su primer pedido masivo de camiones de acarreo eléctricos de batería de 60 toneladas en 2025, señalando la aceptación generalizada. La adopción de vehículos eléctricos de batería crece más rápido en las galerías subterráneas, donde la eliminación de las partículas diésel permite a los operadores reducir el tamaño de los ventiladores. Las divisiones de potencia híbridas sirven como opciones de transición en minas a cielo abierto que carecen de capacidad de red.

El tamaño del mercado de equipos de minería en Francia vinculado a los vehículos eléctricos de batería se prevé que se expanda a una CAGR del 8,28% hasta 2030, impulsado por el fondo de metales críticos que cofinancia flotas electrificadas y estaciones de carga. Los proveedores de componentes se benefician de la creciente demanda de trenes de tracción de alto voltaje, módulos de gestión térmica y conectores de carga rápida. En paralelo, los motores diésel limpio con paquetes avanzados de filtros de partículas diésel y SCR aseguran pedidos de operadores que optan por estrategias de cumplimiento de menor riesgo.

Por Potencia: Los Equipos de Rango Medio Sirven a Diversas Aplicaciones

Los equipos en el rango de 500-1.000 HP capturan el 43,74% del tamaño del mercado de equipos de minería en Francia en 2024, gracias a su versatilidad en tareas de acarreo en canteras, minas a cielo abierto y subterráneas. Equilibran la productividad con la maniobrabilidad, convirtiéndolos en la opción predeterminada en yacimientos de litio y andalucita de escala media. Las unidades de menos de 500 HP exhiben la CAGR más pronunciada del 7,37% hasta 2030, respaldada por la minería selectiva de venas estrechas y la proliferación de microflotas autónomas que distribuyen el riesgo operativo.

Los equipos de más de 1.000 HP siguen siendo un nicho, limitado a grandes operaciones de caliza y mineral de hierro. Sin embargo, los fabricantes de equipos originales han introducido módulos de accionamiento híbrido para reducir el consumo de combustible en ralentí en camiones sobredimensionados, reduciendo el costo total de propiedad. La tendencia de potencia refleja una filosofía operativa de desplegar múltiples unidades del tamaño adecuado en lugar de máquinas únicas sobredimensionadas, mejorando la flexibilidad y el tiempo de actividad.

Por Aplicación: El Liderazgo de la Minería de Metales Impulsa la Aceleración de la Minería de Minerales

Las aplicaciones de minería de metales representaron el 52,53% de la participación del mercado de equipos de minería en Francia en 2024. El redesarrollo del cobre en el Macizo Armoricano de Bretaña y el procesamiento de tierras raras en Lacq sostienen una demanda saludable de trituradoras y autoclaves de grado fundidor. La demanda se ve reforzada por los requisitos del sector de defensa para aleaciones de alta pureza, fomentando la inversión en soluciones de conminución y clasificación de precisión.

La minería de minerales muestra la CAGR más rápida del 7,43% hasta 2030. Las operaciones de andalucita en Glomel, que suministran una parte significativa de la producción mundial, impulsan pedidos constantes de herramientas de extracción sin voladura y separadores magnéticos. La maquinaria relacionada con el carbón declina, con una demanda residual limitada a movimientos de tierra para rehabilitación de sitios y paquetes de monitoreo de calidad del agua. Los proveedores de equipos reorientan la investigación y el desarrollo hacia minerales especiales, integrando análisis en línea y módulos de procesamiento modulares para acortar los tiempos de puesta en marcha.

Análisis Geográfico

La demanda regional se concentra en Bretaña, Allier y Alsacia, donde se ubican minas de litio y andalucita en producción o próximas a entrar en operación. Alsacia alberga la primera operación europea de salmuera de litio geotérmico, que requiere bombas resistentes a la corrosión e intercambiadores de calor de alta temperatura.

Las antiguas regiones de mineral de hierro y carbón, como Lorena y Nord-Pas-de-Calais, están transitando hacia la remediación y la posible reexploración, adquiriendo drones de monitoreo y sensores de estabilidad del terreno, aunque representan una participación modesta de los ingresos del mercado de equipos de minería en Francia. La sofisticación de los permisos regionales varía: Alsacia ofrece aprobaciones geotérmicas expeditas, mientras que Bretaña impone consultas públicas más largas, lo que influye en los calendarios de entrega.

La preparación de la infraestructura favorece a las cuencas establecidas: Bretaña y Lorena cuentan con ramales ferroviarios y depósitos de mantenimiento que datan de la minería histórica, reduciendo los costos logísticos para los nuevos participantes. Por el contrario, Allier requiere actualizaciones de la red para acomodar cargadores de vehículos eléctricos de batería de alta capacidad, lo que impulsa empresas conjuntas entre minas y empresas de servicios públicos. Los programas de cofinanciamiento gubernamental compensan parte del capex, acelerando la electrificación de los sitios y permitiendo un despliegue más rápido de vehículos eléctricos de batería.

Panorama Competitivo

El mercado de equipos de minería en Francia exhibe una consolidación moderada, con Caterpillar, Komatsu y Sandvik anclando una cantidad significativa de ingresos a través del alcance de sus distribuidores, la disponibilidad de repuestos y los paquetes de financiamiento. La hoja de ruta de Komatsu para 2024 se compromete a alcanzar cero emisiones netas para 2050, ofreciendo camiones de acarreo híbridos y conjuntos digitales Smart Construction.

Mientras tanto, empresas de nicho como Aramine se especializan en cargadoras de bajo perfil eléctricas para venas estrechas, atendiendo los segmentos de crecimiento de menos de 500 HP. Las empresas emergentes respaldadas por Francia 2030 exploran la clasificación habilitada por inteligencia artificial y los módulos de procesamiento de litio modulares, amenazando con disrumpir el dominio del mercado posventa de los titulares.

Las estrategias de los fabricantes de equipos originales priorizan las ofertas integradas: hardware, software y servicios de ciclo de vida bajo un único contrato. Esta propuesta de valor agrupada mitiga el riesgo del comprador al adoptar tecnologías no probadas. Surgen asociaciones con empresas de servicios públicos y operadores de telecomunicaciones para ofrecer electrificación de sitios y redes 5G privadas, reforzando la interoperabilidad de los equipos y el análisis de datos. En general, la intensidad competitiva depende del liderazgo tecnológico más que de la capacidad, recompensando a los actores que pueden comprimir el tiempo de puesta en marcha y reducir el costo total de propiedad.

Líderes de la Industria de Equipos de Minería en Francia

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

Liebherr-International AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Imerys lanzó el proyecto de minería de mica de litio EMILI en el sitio de Beauvoir, invirtiendo más de EUR 1 mil millones (USD 1,17 mil millones) para producir 34.000 t de hidróxido de litio anualmente para 2028.

- Marzo de 2025: En el marco de la Ley de Materias Primas Críticas, la Comisión Europea se comprometió con EUR 22,5 mil millones para 47 Proyectos Estratégicos que abarcan extracción, procesamiento y reciclaje.

- Abril de 2024: Francia anunció medidas para revivir la minería de cobre y agilizar los permisos de litio y geotérmicos para reducir a la mitad los plazos de los permisos de investigación.

Alcance del Informe del Mercado de Equipos de Minería en Francia

| Equipos de Minería de Superficie |

| Equipos de Minería Subterránea |

| Equipos de Procesamiento de Minerales |

| Perforadoras y Rompedoras |

| Trituración, Pulverización y Cribado |

| Cargadoras |

| Camiones de Minería |

| Equipos Manuales |

| Equipos Semiautónomos |

| Equipos Totalmente Autónomos |

| Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos |

| Menos de 500 HP |

| 500 - 1.000 HP |

| Más de 1.000 HP |

| Minería de Metales |

| Minería de Minerales |

| Minería de Carbón |

| Por Tipo de Equipo | Equipos de Minería de Superficie |

| Equipos de Minería Subterránea | |

| Equipos de Procesamiento de Minerales | |

| Perforadoras y Rompedoras | |

| Trituración, Pulverización y Cribado | |

| Cargadoras | |

| Camiones de Minería | |

| Por Nivel de Automatización | Equipos Manuales |

| Equipos Semiautónomos | |

| Equipos Totalmente Autónomos | |

| Por Tipo de Tren de Potencia | Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos de Batería | |

| Vehículos Híbridos | |

| Por Potencia | Menos de 500 HP |

| 500 - 1.000 HP | |

| Más de 1.000 HP | |

| Por Aplicación | Minería de Metales |

| Minería de Minerales | |

| Minería de Carbón |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de equipos de minería en Francia?

Se valora en USD 0,94 mil millones en 2025 y se proyecta que alcance los USD 1,16 mil millones para 2030.

¿Qué segmento de equipos crece más rápido en Francia?

La maquinaria de minería subterránea registra la CAGR más alta del 6,46% hasta 2030 a medida que los proyectos de litio y cobre más profundos escalan.

¿Cómo influyen las normas de emisiones de Fase V en la demanda de equipos?

Aceleran la renovación de flotas hacia nuevos modelos diésel con filtros de partículas y estimulan el interés en alternativas eléctricas de batería para cumplir con la normativa.

¿Por qué la automatización está ganando impulso en las minas francesas?

La escasez de mano de obra, con la mayoría de los proyectos en las cuencas con dificultades para contratar técnicos, combinada con las ganancias de seguridad y productividad, impulsa la rápida adopción autónoma.

¿Qué regiones generan la mayor demanda de equipos?

Bretaña, Allier y Alsacia lideran debido a la producción activa de andalucita y los proyectos de litio a gran escala respaldados por fondos nacionales y de la UE.

Última actualización de la página el: