Taille et Part du Marché des Appareils Électroménagers en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 14.15 Milliards de dollars |

| Taille du Marché (2026) | 14.57 Milliards de dollars |

| Taille du Marché (2031) | 16.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Appareils Électroménagers en France par Mordor Intelligence

La taille du marché des appareils électroménagers en France devrait s'étendre de 14,15 milliards USD en 2025 et 14,57 milliards USD en 2026 à 16,85 milliards USD d'ici 2031, enregistrant un CAGR de 2,95 % entre 2026 et 2031. Le rythme de croissance reflète un remplacement guidé par les politiques et une montée en gamme plutôt qu'une expansion tirée par les volumes, les réglementations façonnant les choix de produits et les schémas d'approvisionnement [1]Direction générale de l'énergie, « Cadre d'écoconception et d'étiquetage énergétique », Union européenne, eur-lex.europa.eu. Les vents contraires structurels liés au logement et à l'inflation en 2025 se sont atténués en 2026, les incitations et les règles d'efficacité énergétique ayant relancé les cycles de remplacement des gros appareils électroménagers. Les frictions du côté de l'offre persistent en raison des droits de douane sur les importations à bas coût et des tensions sur les composants, qui favorisent les fabricants établis disposant d'un approvisionnement résilient. La dynamique de la distribution continue d'évoluer vers des parcours omnicanaux où les services d'installation et le service après-vente déterminent le point de vente final.

Principaux Enseignements du Rapport

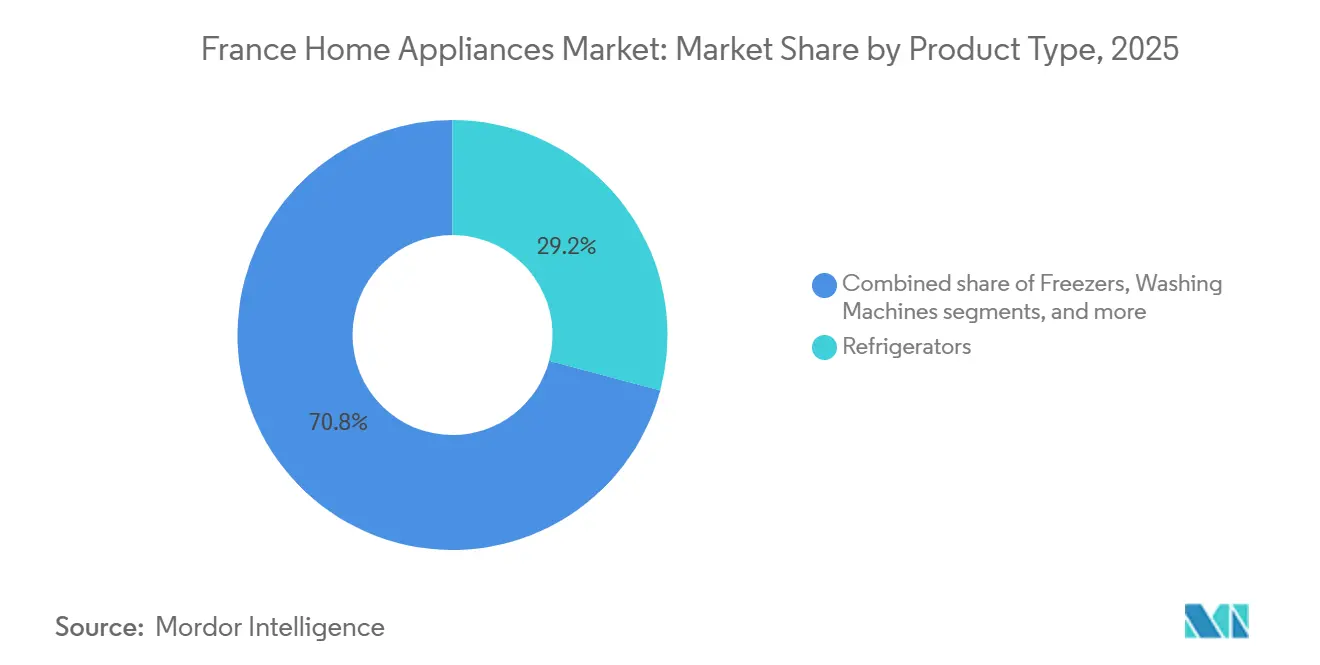

- Par type de produit, les réfrigérateurs ont dominé avec 29,16 % de la part du marché des appareils électroménagers en France en 2025, tandis que les friteuses à air chaud ont enregistré la croissance projetée la plus rapide avec un CAGR de 4,21 % jusqu'en 2031.

- Par canal de distribution, les magasins multimarques ont détenu 46,72 % de la part du marché des appareils électroménagers en France en 2025, tandis que la vente en ligne a enregistré le CAGR projeté le plus élevé à 4,74 % jusqu'en 2031.

- Par géographie, l'Île-de-France a représenté 21,84 % de la part du marché des appareils électroménagers en France en 2025, tandis que la Provence-Alpes-Côte d'Azur est prévue comme la région à la croissance la plus rapide avec un CAGR de 3,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Appareils Électroménagers en France

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Réglementations sur l'efficacité énergétique accélérant la demande de remplacement | +0.7% | National, avec des gains précoces dans les zones métropolitaines de Paris, Lyon et Marseille | Court terme (≤ 2 ans) |

| Commerce électronique et commodité omnicanale stimulant les achats | +0.5% | Mondial, plus fort en Île-de-France et dans les centres urbains de plus de 100 000 habitants | Moyen terme (2-4 ans) |

| Essor des appareils reconditionnés dans le cadre de la loi française anti-gaspillage | +0.3% | National | Moyen terme (2-4 ans) |

| Hausse de la demande résidentielle en climatisation induite par les vagues de chaleur | +0.4% | PACA, Nouvelle-Aquitaine, Occitanie ; débordement vers l'Île-de-France | Court terme (≤ 2 ans) |

| Incitations gouvernementales aux pompes à chaleur stimulant les ventes d'appareils hybrides | +0.6% | National, avec des gains précoces sur les marchés de logements occupés par leurs propriétaires | Moyen terme (2-4 ans) |

| Normes d'interopérabilité pour la maison connectée (ex. : Matter) stimulant l'adoption des appareils connectés | +0.4% | Cœur de la zone Asie-Pacifique, débordement vers l'Europe occidentale (France, Allemagne, Royaume-Uni) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Réglementations sur l'Efficacité Énergétique Accélèrent la Demande de Remplacement

Les restrictions locatives françaises sur les logements peu performants continuent de comprimer les délais de décision des propriétaires bailleurs, ce qui stimule le remplacement à court terme des gros appareils alignés sur des classes d'efficacité supérieures [2]Équipe politique, « Guide MaPrimeRénov' 2025 et exigences RGE », Service-Public.fr, service-public.fr. Les nouvelles mises à jour de l'écoconception et de l'étiquetage énergétique de l'UE renforcent les objectifs de conception et les règles pratiques de réparation qui favorisent les réfrigérateurs efficaces et les solutions à base de pompes à chaleur pour le chauffage et la climatisation domestiques. Les signaux de politique nationale autour de l'indice de réparabilité et de la disponibilité des pièces détachées poussent également les acheteurs vers des marques présentant une durabilité documentée et des voies de mise à niveau [3]Direction juridique, « Règles relatives à l'indice de réparabilité et de durabilité dans le cadre de la loi AGEC », Légifrance, legifrance.gouv.fr.. Un pipeline de réforme parallèle pour les diagnostics de performance des bâtiments crée une pression de conformité qui se répercute directement sur les calendriers de remplacement des appareils. Les réalités du parc installé restent importantes, car les systèmes à gaz demeurent répandus dans le parc immobilier français, et les évolutions politiques continuent d'orienter les propriétaires vers des alternatives électrifiées soutenues par des commandes et une surveillance de niveau appareil.

Le Commerce Électronique et la Commodité Omnicanale Stimulent les Achats

La découverte numérique et le passage en caisse continuent de gagner du terrain, les acheteurs comparant les modèles, les étiquettes énergétiques et les promesses de livraison avant de finaliser leurs transactions en ligne ou en magasin. Les détaillants qui associent installation, garantie et plans de service convertissent des paniers de valeur supérieure de manière plus fiable, ce qui façonne la façon dont les réfrigérateurs haut de gamme, les lave-vaisselle et les fours encastrés circulent sur le marché des appareils électroménagers en France. Les canaux directs appartenant aux marques émergent pour les lancements phares, associant des données propriétaires à une logistique maîtrisée pour le gros électroménager et les suites de cuisine connectées. Le click-and-collect aide à surmonter les contraintes du dernier kilomètre pour les produits encombrants tout en préservant la qualité de service autour des créneaux de livraison et de l'installation. La transparence des frais de livraison et d'installation reste un facteur de confiance qui réduit l'abandon de panier et ancre la fidélité dans un modèle d'achat hybride.

L'Essor des Appareils Reconditionnés dans le Cadre de la Loi Anti-Gaspillage Française

Le cadre de la loi AGEC et les quotas d'achats publics pour les équipements reconditionnés élargissent le canal secondaire pour les gros appareils électroménagers et les petits appareils domestiques. Le bonus réparation et les obligations relatives aux pièces détachées remodèlent les coûts de possession, ce qui soutient les achats reconditionnés pour les ménages et les institutions sensibles au budget. Les partenariats de collecte et de reconditionnement entre les détaillants et les acteurs de l'écosystème augmentent le flux d'unités usagées susceptibles d'avoir une seconde vie, ce qui soutient l'échelle pour les réparateurs et les reconditionneurs certifiés. Les fabricants disposant de programmes de reconditionnement établis et de données de durabilité publiées peuvent transférer la confiance dans la marque vers le canal reconditionné. La notoriété et la densité du réseau de services continuent de façonner les résultats, car l'accès à des réparateurs qualifiés influence l'utilité pratique des bonus et la rapidité des cycles de reconditionnement.

La Hausse de la Demande Résidentielle en Climatisation Induite par les Vagues de Chaleur

Des étés successivement chauds et des épisodes de chaleur régionaux remodèlent les priorités des ménages vers des solutions prêtes pour la climatisation qui complètent le chauffage hivernal. Les pompes à chaleur air-air et air-eau offrant à la fois chauffage et climatisation bénéficient d'un soutien politique et d'un intérêt croissant des consommateurs, ce qui stimule la demande croisée pour les systèmes de confort hybrides au sein du marché des appareils électroménagers en France. Les acheteurs d'appareils évaluent les étiquettes énergétiques, les profils de réfrigérants et la contrôlabilité lorsqu'ils naviguent entre des pics estivaux plus élevés et des considérations de confort thermique intérieur. Les disparités régionales en matière de pénétration de la climatisation et de préparation du réseau entraînent une adoption inégale, les régions du sud progressant plus rapidement que le nord-ouest. La conception des incitations et la disponibilité des installateurs influencent le rythme de conversion des ménages, ce qui peut reporter certaines installations sur des exercices fiscaux ultérieurs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Pression sur les dépenses discrétionnaires due à l'inflation | -0.8% | National, avec une pression aiguë sur les ménages dans les logements classés E/F/G au DPE | Court terme (≤ 2 ans) |

| Les pénuries de semi-conducteurs et de composants allongent les délais d'approvisionnement des produits | -0.4% | Les chaînes d'approvisionnement mondiales affectent la disponibilité des appareils connectés haut de gamme en France | Court terme (≤ 2 ans) |

| Le ralentissement du marché immobilier freine les premiers achats d'appareils électroménagers | -0.6% | National, concentré à Paris et dans les villes secondaires, avec des permis de construire bloqués | Moyen terme (2-4 ans) |

| Les longues périodes de réparabilité obligatoires retardent les remplacements | -0.3% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Pression sur les Dépenses Discrétionnaires due à l'Inflation

La hausse des prix et des coûts de financement a retardé certains cycles de remplacement pour les appareils non essentiels tels que les sèche-linge et les appareils de comptoir. Les budgets des ménages dans les logements à faible performance énergétique subissent des charges énergétiques plus élevées, ce qui réduit la marge pour les achats haut de gamme. Les consommateurs se tournent vers des modèles avec de solides scores de durabilité ou des programmes de service liés à la fidélité qui réduisent le coût total de possession. Les promotions et les options d'achat différé aident à lisser la demande mais ne compensent pas entièrement la pression macroéconomique. Ce frein rétrécit le marché pour les références de milieu de gamme tout en soutenant les produits d'entrée de gamme et les produits connectés haut de gamme qui promettent des économies mesurables.

Les Pénuries de Semi-conducteurs et de Composants Allongent les Délais d'Approvisionnement

L'électronique embarquée et les systèmes de commande continuent de faire face à des approvisionnements tendus, ce qui limite la disponibilité des appareils connectés avancés et de la réfrigération haut de gamme. Des délais d'approvisionnement plus longs orientent la demande vers des modèles facilement disponibles ou vers des marques disposant de sources d'approvisionnement diversifiées. Les fabricants ajoutent des capacités régionales et des usines intelligentes pour amortir la volatilité des composants critiques. Les détaillants privilégient les stocks pour les références à rotation rapide, ce qui peut retarder les lancements de niche ou limiter les options de personnalisation. Le marché des appareils électroménagers en France absorbe ces frictions grâce à une allocation omnicanale et à des calendriers de lancement échelonnés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Friteuses à Air Chaud Redéfinissent l'Économie des Appareils de Comptoir

Les réfrigérateurs ont représenté 29,16 % du chiffre d'affaires des appareils électroménagers en France en 2025, et les friteuses à air chaud sont les produits à la croissance la plus rapide avec un CAGR de 4,21 % jusqu'en 2031, ce qui donne le ton d'un cycle mixte entre catégories d'ancrage et appareils de comptoir à forte vélocité. La réfrigération continue de monter en gamme avec des commandes connectées, des capteurs de conservation des aliments et des designs modulaires qui s'alignent sur les attentes en matière d'étiquetage énergétique et d'interopérabilité. Les gammes de refroidissement phares mettent l'accent sur la fraîcheur, les caméras et l'optimisation pilotée par application pour réduire le gaspillage et améliorer la commodité. Pour les appareils de comptoir, les friteuses à air chaud bénéficient d'un positionnement axé sur la commodité et la santé qui réduit les temps de cuisson et la consommation d'énergie pour les petites quantités. Ce schéma en haltère soutient à la fois les gains de comptoir axés sur la valeur et la demande stable pour les appareils de cuisine essentiels sur le marché des appareils électroménagers en France.

Le secteur des appareils électroménagers en France connaît également des cycles de remplacement différenciés, les machines à laver et les lave-vaisselle ayant de longues durées de vie sous les règles de réparabilité, tandis que les gammes haut de gamme ajoutent des fonctionnalités qui justifient les mises à niveau. Les fours encastrés et les systèmes de cuisson gagnent des parts dans les cuisines urbaines où l'espace et le design guident les choix, et la connectivité aide à la cuisson guidée et à la sécurité. Les catégories de refroidissement et de traitement de l'air se développent lorsque les épisodes de chaleur s'intensifient, et les systèmes CVC hybrides s'alignent sur les normes de construction et les subventions plus larges. Pour les gros appareils, les marques mettent l'accent sur l'efficacité, la programmation intelligente et les diagnostics à distance pour réduire les coûts sur la durée de vie et les temps d'arrêt pour maintenance. Ces attributs produits renforcent l'argument en faveur de la mise à niveau même lorsque les budgets restent serrés dans certaines parties du marché des appareils électroménagers en France.

Par Canal de Distribution : La Vente en Ligne Grignote des Parts, mais les Services d'Installation Ancrent le Commerce Hors Ligne

Les magasins multimarques ont détenu 46,72 % du chiffre d'affaires 2025, et la vente en ligne est la voie à la croissance la plus rapide avec un CAGR de 4,74 % jusqu'en 2031, soulignant un parcours hybride pour les achats complexes et le service du dernier kilomètre. Les canaux hors ligne maintiennent leur force pour les appareils encastrés qui nécessitent une installation certifiée et une coordination du service à domicile. Les plans de service en magasin et les garanties prolongées assurent aux acheteurs que les réparations et les pièces détachées seront facilement disponibles dans le cadre de la loi Anti-Gaspillage pour une Économie Circulaire (loi AGEC). Les pilotes de vente directe aux consommateurs pour les réfrigérateurs haut de gamme et les gammes de lavage mettent en avant les relations propriétaires pour le réapprovisionnement et les mises à jour de micrologiciels. La transparence des délais de livraison et des frais d'installation aide à lever les obstacles à la confiance qui ont historiquement ralenti le commerce électronique de gros électroménager sur le marché des appareils électroménagers en France.

Le secteur des appareils électroménagers en France bénéficie du click-and-collect et du showrooming qui réduisent le risque de livraison pour les grandes références tout en maintenant la sélection et la transparence des prix en ligne. Les boutiques exclusives de marque présentent les systèmes de refroidissement et de cuisson haut de gamme et convertissent les acheteurs à forte intention qui souhaitent une démonstration en main avant l'achat. Les places de marché conservent un avantage dans les petits appareils domestiques où la livraison standard en colis fonctionne et où l'installation n'est pas requise. Les détaillants et les marques affinent les flux de retours et de reprise pour atteindre les objectifs environnementaux tout en maintenant la satisfaction des clients. Ces évolutions indiquent un modèle d'allocation où les rôles des canaux sont définis par l'intensité du service et la complexité du produit vendu sur le marché des appareils électroménagers en France.

Analyse Géographique

L'Île-de-France détient la plus grande contribution au chiffre d'affaires avec une part de 21,84 % en 2025, ce qui s'aligne sur le mix haut de gamme et l'adoption précoce de la connectivité dans les ménages des grandes villes, tandis que la Provence-Alpes-Côte d'Azur devrait croître à un CAGR de 3,15 % jusqu'en 2031. La couverture des compteurs intelligents et les outils tarifaires améliorent le cas d'usage des commandes connectées pour le refroidissement et la réfrigération, ce qui accroît l'intérêt pour les suites intégrées. Les acheteurs de la région ont tendance à évaluer la conservation des aliments, le bruit et l'efficacité spatiale dans les appareils encastrés et la réfrigération à faible profondeur. Les showrooms de détail pour les marques phares soutiennent les essais et les conversions à des prix plus élevés. Le marché des appareils électroménagers en France est façonné par ces dynamiques métropolitaines qui définissent les tendances en matière de fonctionnalités et d'attentes de service.

Dans le sud, la demande liée au climat fait évoluer les priorités des catégories, les ménages planifiant des étés plus fréquemment chauds. Les systèmes capables de climatiser et les réfrigérateurs efficaces montent dans les ensembles de considération à mesure que les propriétaires équilibrent confort, consommation d'énergie et incitations politiques. La disponibilité des installateurs locaux et le débit de certification RGE guident le calendrier d'installation des pompes à chaleur et des commandes connectées. Les détaillants répondent avec des stocks et une capacité de service adaptés aux pics saisonniers. Ces conditions renforcent une inclinaison régionale durable qui favorise les catégories résilientes au climat au sein du marché des appareils électroménagers en France.

Les villes secondaires et le groupe plus large du « reste de la France » s'appuient sur l'efficacité pratique, la construction durable et les réseaux de service accessibles qui s'alignent sur les règles de réparabilité de la loi AGEC. L'accès à la reprise et au reconditionnement varie selon les localités, et des réseaux plus solides permettent davantage de résultats de seconde vie qui retardent les nouveaux achats pour les ménages soucieux de la valeur. Là où la construction et la formation des ménages sont stables, le gros électroménager suit, avec l'adoption des appareils encastrés liée aux rénovations de cuisine et aux designs modulaires. La cohérence des politiques entre les régions maintient des attentes communes en matière d'étiquetage énergétique pour les choix d'appareils. Cette base réglementaire soutient une progression régulière vers des unités efficaces et connectées sur le marché des appareils électroménagers en France.

Paysage Concurrentiel

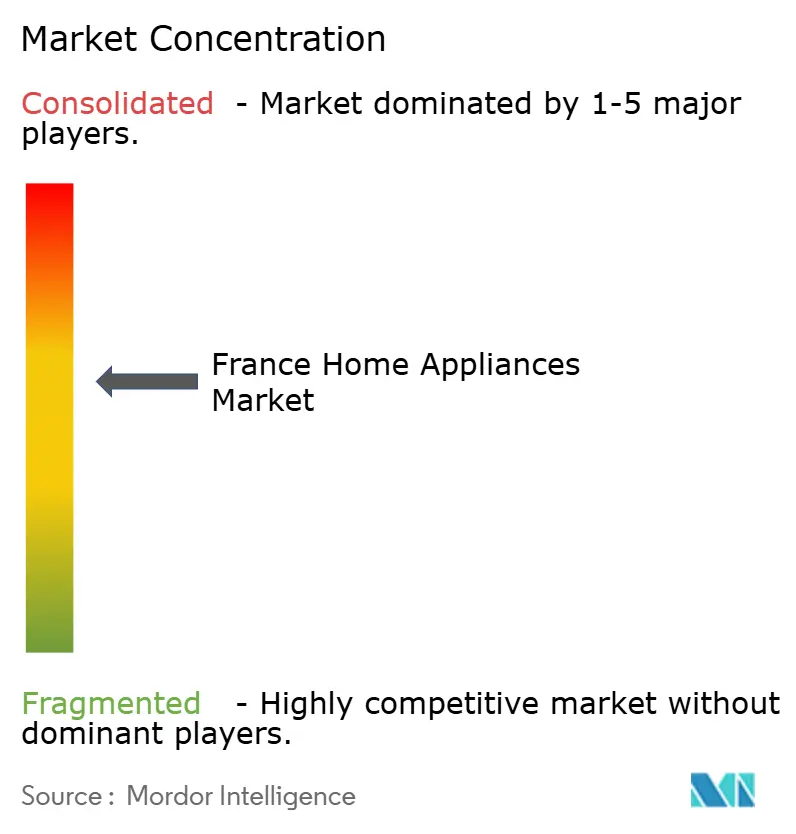

Le marché des appareils électroménagers en France présente une concentration moyenne, les cinq premiers acteurs détenant collectivement une part de marché majeure. Les acteurs établis et les concurrents en voie de consolidation façonnent un secteur à concentration intermédiaire où l'envergure de la marque, la recherche et le développement, et l'infrastructure de service déterminent la protection des parts. BSH a rapporté une dynamique de chiffre d'affaires stable et des investissements continus dans la fabrication et les plateformes connectées pour les gammes phares de refroidissement et de cuisine[4]Médias d'entreprise, « Points forts annuels et empreinte de production », BSH Group, bsh-group.com. Whirlpool a rationalisé son empreinte européenne en apportant ses gros appareils à une coentreprise avec Arçelik, tout en maintenant une orientation stratégique sur les Amériques et certaines gammes haut de gamme. Electrolux a renforcé son accent sur le haut de gamme en Europe avec la marque AEG et des mises à jour de produits axées sur la durabilité et le soin. Les leaders asiatiques étendent leur présence grâce à des modèles axés sur la valeur et une connectivité progressive, ce qui intensifie la concurrence sur les prix et les fonctionnalités sur le marché des appareils électroménagers en France.

Les mouvements stratégiques mettent en évidence une poussée vers la robotique, les cuisines intelligentes et des empreintes de production régionalement diversifiées. BSH a annoncé un partenariat stratégique avec une expertise en robotique pour explorer de nouveaux concepts de service encastré, étendant la cuisine au-delà des catégories traditionnelles. BSH a également ouvert une usine de réfrigérateurs à Monterrey pour renforcer la capacité nord-américaine et la résilience de la chaîne d'approvisionnement pour les formats haut de gamme. Miele a rafraîchi sa gamme MasterCool avec une technologie avancée de fraîcheur, une visualisation à distance et des compartiments flexibles qui illustrent la conservation haut de gamme. Samsung et d'autres marques continuent d'introduire des réfrigérateurs connectés et des fonctionnalités assistées par IA sur le marché via des annonces mondiales, ce qui élève les attentes des consommateurs en matière d'intégration.

Les acteurs locaux et mondiaux s'orientent également vers des adjacences professionnelles et haut de gamme qui influencent les choix résidentiels de luxe au sein du marché des appareils électroménagers en France. Groupe SEB a élargi son portefeuille de cuisine professionnelle et haut de gamme avec des acquisitions qui apportent un langage de design et des halos de marque dans les cuisines domestiques aisées. SharkNinja a réalisé une croissance à deux chiffres grâce à une forte exécution dans la cuisine en plein air, les systèmes de boissons et la purification de l'air, illustrant l'innovation croisée des petits appareils domestiques. La reconnaissance en matière de durabilité de Beko et son envergure européenne étendue la positionnent pour des gains de valeur à milieu de gamme à mesure que les besoins en énergie et en durabilité évoluent. Parallèlement aux mouvements produits, les règles de réparabilité et d'écoconception de l'UE imposent des améliorations continues en matière de durabilité et de transparence qui favorisent les marques disposant de solides capacités d'ingénierie et de service.

Leaders du Secteur des Appareils Électroménagers en France

Groupe SEB

BSH Hausgeräte GmbH

Whirlpool Corporation

Electrolux AB

Haier Europe

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Haier a établi de nouveaux partenariats avec des propriétés sportives en France et en Europe, visant à renforcer la visibilité de son portefeuille multimarque dans la région. Cette démarche stratégique souligne l'engagement de l'entreprise à renforcer sa présence et la notoriété de sa marque sur le marché européen grâce à des collaborations ciblées dans le secteur sportif.

- Septembre 2025 : Hisense a démontré sa domination à l'IFA 2025, dévoilant des innovations à travers ses marques Hisense, Gorenje et Asko. Le stand de 3 900 mètres carrés a mis en avant des avancées telles que des téléviseurs RGB-MiniLED améliorés et des technologies issues du partenariat avec la FIFA.

- Août 2025 : Miele a présenté sa dernière gamme de réfrigération MasterCool, dotée d'une technologie avancée de fraîcheur, du système multi-caméras FoodView et de tiroirs Freeze&Cool adaptables, conçus pour améliorer la fonctionnalité et répondre aux exigences évolutives des consommateurs en matière de solutions de réfrigération haut de gamme.

- Janvier 2025 : Groupe SEB a acquis La Brigade de Buyer pour renforcer son segment Professionnel & Premium, complétant l'acquisition précédente du Groupe Sofilac et élargissant son portefeuille de marques portées par des chefs.

Périmètre du Rapport sur le Marché des Appareils Électroménagers en France

Les appareils électroménagers sont des dispositifs électriques conçus pour les tâches ménagères telles que la cuisine, le nettoyage et la conservation des aliments, améliorant l'efficacité et la commodité. Ces appareils sont classés en gros appareils électroménagers, notamment les réfrigérateurs et les machines à laver, et en petits appareils électroménagers, tels que les grille-pain et les mixeurs. Également connus sous le nom d'appareils domestiques ou ménagers, ils sont essentiels pour réduire le travail manuel dans les tâches ménagères, améliorant ainsi la productivité et simplifiant les routines quotidiennes.

Le rapport sur le marché des appareils électroménagers en France est segmenté par type de produit (gros appareils électroménagers, petits appareils électroménagers), canal de distribution (magasins multimarques, points de vente exclusifs, en ligne, autres) et géographie (Île-de-France, Auvergne-Rhône-Alpes, Provence-Alpes-Côte d'Azur, reste de la France). Les prévisions de marché sont fournies en valeur (USD).

| Gros Appareils Électroménagers | Réfrigérateurs |

| Congélateurs | |

| Machines à Laver | |

| Lave-vaisselle | |

| Fours (dont Combinés et Micro-ondes) | |

| Climatiseurs | |

| Autres Gros Appareils Électroménagers | |

| Petits Appareils Électroménagers | Machines à Café |

| Robots de Cuisine | |

| Grils et Rôtissoires | |

| Bouilloires Électriques | |

| Centrifugeuses et Mixeurs | |

| Friteuses à Air Chaud | |

| Aspirateurs | |

| Cuiseurs à Riz Électriques | |

| Grille-pain | |

| Fours de Comptoir | |

| Autres Petits Appareils Électroménagers |

| Magasins Multimarques |

| Points de Vente Exclusifs |

| En Ligne |

| Autres Canaux de Distribution |

| Île-de-France |

| Auvergne-Rhône-Alpes |

| Provence-Alpes-Côte d'Azur |

| Reste de la France |

| Par Produit | Gros Appareils Électroménagers | Réfrigérateurs |

| Congélateurs | ||

| Machines à Laver | ||

| Lave-vaisselle | ||

| Fours (dont Combinés et Micro-ondes) | ||

| Climatiseurs | ||

| Autres Gros Appareils Électroménagers | ||

| Petits Appareils Électroménagers | Machines à Café | |

| Robots de Cuisine | ||

| Grils et Rôtissoires | ||

| Bouilloires Électriques | ||

| Centrifugeuses et Mixeurs | ||

| Friteuses à Air Chaud | ||

| Aspirateurs | ||

| Cuiseurs à Riz Électriques | ||

| Grille-pain | ||

| Fours de Comptoir | ||

| Autres Petits Appareils Électroménagers | ||

| Par Canal de Distribution | Magasins Multimarques | |

| Points de Vente Exclusifs | ||

| En Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Île-de-France | |

| Auvergne-Rhône-Alpes | ||

| Provence-Alpes-Côte d'Azur | ||

| Reste de la France | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des appareils électroménagers en France ?

La taille du marché des appareils électroménagers en France est estimée à 14,57 milliards USD en 2026 et devrait atteindre 16,85 milliards USD d'ici 2031 à un CAGR de 2,95 % pour 2026-2031.

Quelles catégories de produits sont en tête et connaissent la croissance la plus rapide en France ?

Les réfrigérateurs ont dominé avec une part de chiffre d'affaires de 29,16 % en 2025, tandis que les friteuses à air chaud sont projetées comme le produit à la croissance la plus rapide avec un CAGR de 4,21 % jusqu'en 2031.

Comment les canaux de vente d'appareils électroménagers évoluent-ils en France ?

Les magasins multimarques ont détenu 46,72 % du chiffre d'affaires 2025, tandis que la vente en ligne est la voie à la croissance la plus rapide avec un CAGR projeté de 4,74 % jusqu'en 2031, indiquant un modèle hybride durable pour la livraison et l'installation.

Quelle région contribue le plus à la demande d'appareils électroménagers en France ?

L'Île-de-France a représenté 21,84 % du chiffre d'affaires 2025, soutenue par les appareils encastrés haut de gamme et une adoption plus élevée des appareils connectés dans les ménages métropolitains.

Quels facteurs politiques influencent le plus les achats d'appareils électroménagers en France ?

Les règles d'écoconception et de réparabilité, les incitations MaPrimeRénov' et les normes de performance des bâtiments orientent le remplacement vers des unités efficaces et connectées tout en prolongeant les durées de vie grâce à la réparation.

Comment les marques se concurrencent-elles dans les segments haut de gamme et connectés ?

Les marques leaders développent leur R&D, leurs plateformes intelligentes et leurs programmes de service, avec des exemples incluant l'expansion d'usine de BSH et le rafraîchissement de la gamme MasterCool de Miele, tandis que d'autres optimisent leurs portefeuilles et investissent dans la fabrication régionale.

Dernière mise à jour de la page le: