Taille et part du marché français des voitures d'occasion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

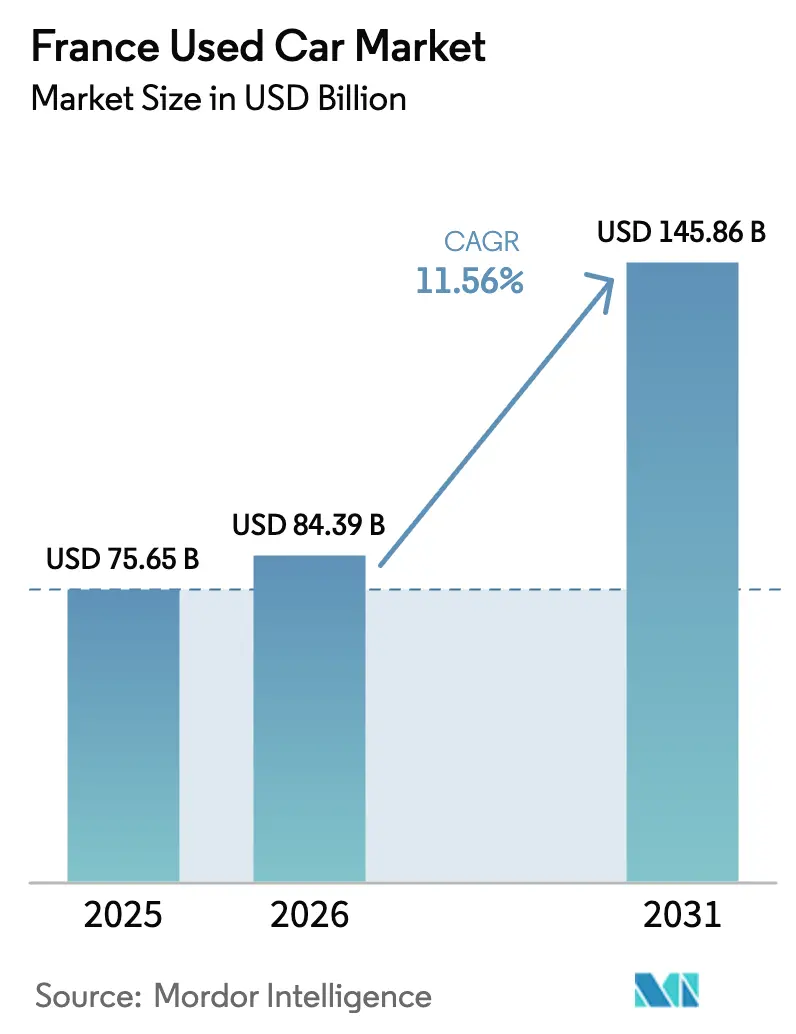

| Taille du marché de l'année de base (2025) | 75.65 Milliards de dollars |

| Taille du Marché (2026) | 84.39 Milliards de dollars |

| Taille du Marché (2031) | 145.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.56% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché français des voitures d'occasion par Mordor Intelligence

La taille du marché français des voitures d'occasion en 2026 est estimée à 84,39 milliards USD, en progression par rapport à la valeur de 2025 de 75,65 milliards USD, avec des projections pour 2031 s'établissant à 145,86 milliards USD, soit une croissance au TCAC de 11,56 % sur la période 2026-2031.

La France est désormais la deuxième plus grande arène de véhicules d'occasion en Europe, derrière l'Allemagne uniquement, car les mesures réglementaires, l'élargissement des écarts de prix entre le neuf et l'occasion, et l'adoption rapide du numérique reconfigurent la demande. Les prix catalogue des voitures neuves ont augmenté 15 % plus vite que les valeurs des voitures d'occasion depuis 2024, poussant les acheteurs soucieux des coûts vers le canal secondaire et renforçant l'attrait structurel du marché français des voitures d'occasion. Du côté de l'offre, la vague à venir de retours de locations et d'abonnements de 2 à 3 ans, notamment les SUV électriques compacts, va rafraîchir la profondeur des stocks tout en modérant l'inflation des prix. La croissance parallèle des programmes de véhicules d'occasion certifiés (VOC) renforce la confiance des consommateurs, permettant aux réseaux de distribution organisés de monétiser le savoir-faire en matière de reconditionnement et les extensions de garantie. Enfin, le déploiement de la taxe CO₂/poids de la France en 2026 oriente les préférences des acheteurs vers des modèles plus légers et à moindres émissions, approfondissant le pivot vers les motorisations électrifiées et accélérant le renouvellement des flottes sur le marché français des voitures d'occasion.

Principaux enseignements du rapport

- Par type de véhicule, les SUV ont dominé avec 38,10 % de la part du marché français des voitures d'occasion en 2025.

- Par type de vendeur, les revendeurs non organisés ont contrôlé 56,40 % de la taille du marché français des voitures d'occasion en 2025, tandis que les revendeurs organisés ont affiché le TCAC le plus rapide à 13,35 % jusqu'en 2031.

- Par type de carburant, l'essence conserve 43,70 % de la part de la taille du marché français des voitures d'occasion en 2025.

- Par âge du véhicule, la tranche 3 à 5 ans représente 48,00 % de la part du marché français des voitures d'occasion en 2025.

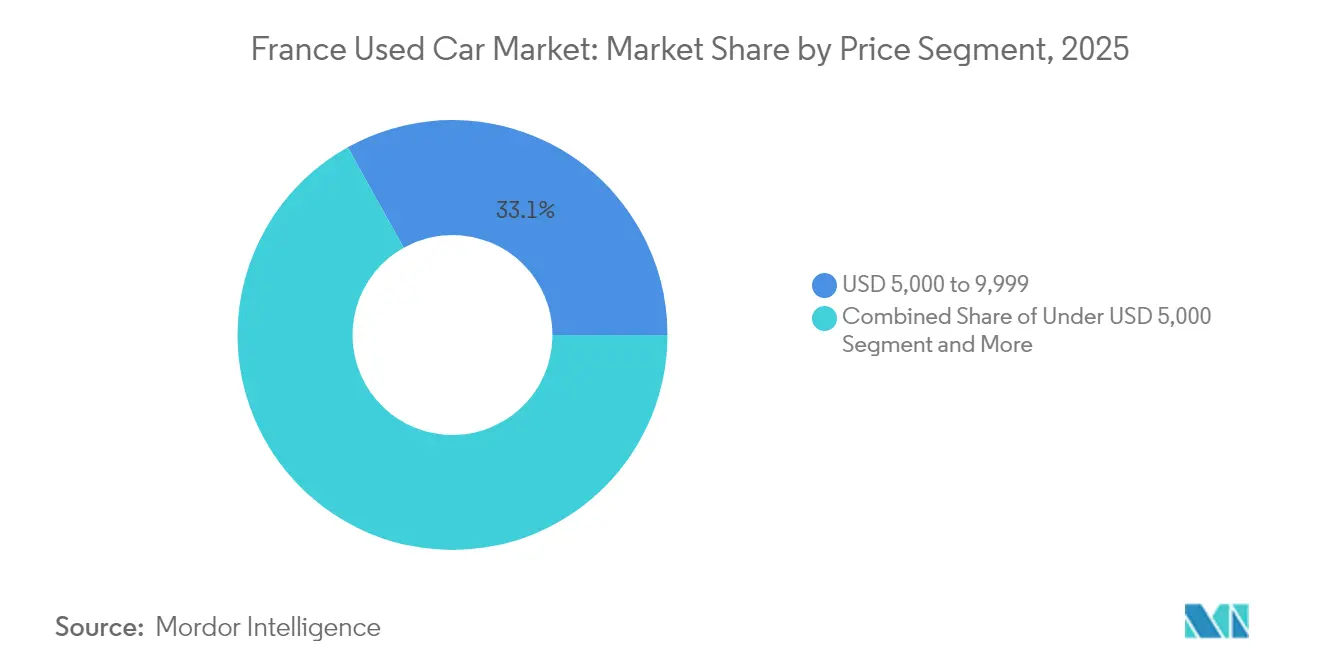

- Par segment de prix, la tranche 5 000 à 9 999 USD détient 33,10 % de la taille du marché français des voitures d'occasion en 2025.

- Par canal de vente, les transactions en ligne progressent à un TCAC de 17,30 % tandis que les points de vente hors ligne maintiennent une part de chiffre d'affaires de 86,20 % en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché français des voitures d'occasion

Analyse d'impact des facteurs moteurs*

| Facteur moteur | Impact qualitatif | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|---|

| Hausse des prix des voitures neuves élargissant l'écart de valeur | Fort | +3.2% | Île-de-France, Provence-Alpes-Côte d'Azur, Auvergne-Rhône-Alpes | Court terme (≤ 2 ans) |

| Expansion des plateformes de voitures d'occasion en ligne | Fort | +2.8% | Île-de-France, Hauts-de-France, Grand Est | Moyen terme (2 à 4 ans) |

| Afflux de retours de flottes en abonnement et en location à court terme | Fort | +2.1% | Île-de-France, Provence-Alpes-Côte d'Azur, Occitanie | Moyen terme (2 à 4 ans) |

| Développement des programmes de véhicules d'occasion certifiés (VOC) | Modéré | +1.9% | Île-de-France, Auvergne-Rhône-Alpes, Nouvelle-Aquitaine | Moyen terme (2 à 4 ans) |

| Taxe CO₂/poids française de 2025 | Modéré | +1.4% | Toutes les régions françaises | Court terme (≤ 2 ans) |

| L'IA appliquée au reconditionnement réduit les coûts de remise en état | Faible | +0.8% | Île-de-France, Auvergne-Rhône-Alpes, Hauts-de-France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | ||||

La hausse des prix des voitures neuves élargit l'écart de valeur avec les voitures d'occasion

Les immatriculations de voitures neuves ont reculé de 7 % en glissement annuel jusqu'en avril 2025, tandis que les transactions de véhicules d'occasion ont progressé de 3,1 %, soulignant un glissement structurel vers le marché français des voitures d'occasion. La prime de prix moyenne d'un véhicule neuf par rapport à un modèle comparable âgé de trois ans s'est élargie de 45 % en 2024 à 52 % en décembre 2025. Les revendeurs qui développent leurs pipelines d'approvisionnement et de reconditionnement captent cet arbitrage, notamment au sein des stocks VOC garantis qui restent inférieurs aux dépenses pour un véhicule neuf d'environ 30 %.

Expansion des plateformes de voitures d'occasion en ligne et des showrooms numériques

Les canaux en ligne, portés par les kiosques d'inspection à intelligence artificielle et l'intégration de financements de bout en bout, progressent à un taux composé de 17,75 % jusqu'en 2030, même si la vente en un clic ne représente que 13,11 % du chiffre d'affaires actuel. Les acteurs déployant le scanning automatisé de ProovStation ramènent le temps d'expertise à quelques secondes et émettent des offres fermes instantanées, réduisant les frictions pour les millennials urbains qui orientent de plus en plus leurs activités sur le marché français des voitures d'occasion[1]« Solutions d'inspection automatisée de véhicules », ProovStation, proovstation.com.

Afflux de retours de flottes en abonnement et en location à court terme à partir de 2026

Le dispositif français de leasing social pour les véhicules électriques redémarre en 2025 et devrait remettre en circulation des dizaines de milliers de SUV électriques compacts d'ici 2027, en conjonction avec les renouvellements de flottes d'entreprises amorcés en 2024-2025. L'afflux résultant d'unités âgées de 2 à 3 ans et à faible kilométrage élargira le choix des modèles et atténuera les pics de prix, mais pourrait comprimer les marges des revendeurs en l'absence d'outils de tarification agiles.

Développement des programmes de véhicules d'occasion certifiés (VOC)

Les programmes VOC comblent les lacunes en matière de confiance en fournissant des inspections multi-points, un reconditionnement de qualité constructeur et des garanties prolongées allant jusqu'à 10 ans / 175 000 km, comme en témoigne le déploiement de Spoticar par Stellantis. De telles garanties répondent à l'appétit croissant des consommateurs pour la fiabilité, permettant aux distributeurs organisés d'augmenter le prix de vente moyen tout en maintenant une rotation des stocks plus rapide.

Analyse d'impact des facteurs de frein*

| Facteur de frein | Impact qualitatif | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|---|

| Paysage de revendeurs très fragmenté | Fort | -2.1% | Toutes les régions françaises | Court terme (≤ 2 ans) |

| Baisse des valeurs résiduelles des véhicules électriques à batterie | Fort | -1.8% | Île-de-France, Provence-Alpes-Côte d'Azur, Auvergne-Rhône-Alpes | Moyen terme (2 à 4 ans) |

| Extension de la garantie légale de 3 ans | Modéré | -1.2% | Toutes les régions françaises | Moyen terme (2 à 4 ans) |

| Les règles de fin de vie des batteries de l'UE ajoutent des coûts de conformité | Faible | -0.7% | Toutes les régions françaises | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | ||||

Un paysage de revendeurs très fragmenté comprime les marges

Plus de 15 000 petits concessionnaires opèrent à l'échelle nationale, limitant le levier d'achat et réduisant les économies d'échelle. Les vendeurs non organisés conservant encore 57,08 % de la part de marché, les guerres de prix érodent les marges brutes et retardent les mises à niveau technologiques cruciales pour la prochaine phase de croissance du marché français des voitures d'occasion.

La baisse des valeurs résiduelles des véhicules électriques à batterie crée un risque sur la valeur des stocks

La dépréciation projetée sur cinq ans pour les modèles électriques à batterie est en moyenne de 49,1 %, dépassant leurs homologues à moteur à combustion interne, et oblige à des stratégies de stockage prudentes. Les revendeurs doivent adopter des outils d'analyse de l'état des batteries pour atténuer les erreurs de valorisation, d'autant que les baisses de prix agressives des constructeurs peuvent perturber les modèles de valeurs résiduelles en cours de cycle[2]Philippe Borremans et al., « Trajectoires de valeurs résiduelles des véhicules électriques à batterie en Europe », MDPI, mdpi.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les SUV stimulent l'expansion du marché

Les SUV ont représenté 38,10 % de la part du marché français des voitures d'occasion en 2025 et développent la taille du marché français des voitures d'occasion pour cette carrosserie à un TCAC de 12,05 % jusqu'en 2031, portés par la préférence des consommateurs pour une position de conduite surélevée et l'afflux de crossovers électriques compacts issus des dispositifs de leasing. La profondeur du segment permet aux distributeurs organisés d'optimiser les plans de stockage, tandis que les berlines compactes conservent la fidélité des citadins mais font face aux vents contraires de la taxe sur le poids qui favorise les plateformes plus légères. Les territoires ruraux s'orientent vers des SUV plus grands pour leur polyvalence, tandis que les arrondissements parisiens gravitent vers des variantes sub-compactes adaptées aux zones de stationnement étroites.

La vélocité de transaction plus élevée dans les SUV améliore la disponibilité des données pour la tarification dynamique, soutenant les analyses assistées par intelligence artificielle qui affinent les rotations de stocks. À l'inverse, les berlines et les monospaces perdent des parts d'attention, les valeurs de revente des berlines reculant à mesure que les acheteurs se tournent vers des silhouettes multifonctionnelles. Les monospaces répondent encore aux besoins de mobilité familiale mais se heurtent aux substituts SUV offrant un volume de coffre comparable et de meilleures valeurs résiduelles. Les catégories de style de vie, cabriolets et coupés, restent faibles en volume mais bénéficient de marges résilientes portées par l'appétit des passionnés.

Par type de vendeur : les acteurs organisés gagnent du terrain

Les points de vente non organisés ont conservé 56,40 % de la taille du marché français des voitures d'occasion en 2025, mais les réseaux organisés progressent à un taux composé de 13,35 %, signalant un rééquilibrage progressif. Les avantages d'échelle permettent aux chaînes nationales de standardiser le reconditionnement, d'étendre les garanties et d'unifier les vitrines numériques. Les groupes franchisés utilisent des plateformes centralisées de commercialisation pour réduire les cycles de reconditionnement de pourcentages à deux chiffres, renforçant le différentiel de marge.

Les indépendants de petite taille maintiennent leur agilité grâce à leur ancrage local et à leurs frais généraux réduits ; cependant, la tarification opaque est de plus en plus pénalisée à mesure que les moteurs de comparaison se multiplient sur le marché français des voitures d'occasion. Les contraintes de capital limitent leurs investissements dans les technologies omnicanales et les diagnostics de batteries pour les stocks de véhicules électriques, élargissant l'écart de compétences. Un équilibre de coexistence est probable, mais la tendance générale favorise les réseaux de marque qui exploitent la crédibilité des programmes VOC.

Par type de carburant : la montée en puissance de l'électrique reconfigure la dynamique

Les véhicules électriques affichent un TCAC de 18,20 %, dépassant tous les carburants conventionnels, tandis que les unités essence détiennent encore 43,70 % de la part du marché français des voitures d'occasion en 2025. Les exemptions gouvernementales de malus basées sur le poids et l'expansion des corridors de recharge rapide soutiennent ce pivot, notamment en Île-de-France, où la pénétration des véhicules électriques a atteint 19,4 % en janvier 2025. Les stocks diesel reculent face aux restrictions d'accès urbain imminentes et aux incertitudes sur les valeurs résiduelles.

Les modèles hybrides servent les adoptants averses au risque qui souhaitent une motorisation thermique de secours avec un profil plus propre, tandis que les flottes GPL/GNC répondent aux disciplines de kilométrage commercial. Les revendeurs qui adoptent des rapports certifiés sur l'état des batteries accélèrent la confiance des consommateurs et atténuent les négociations de prix. Les lacunes en matière d'infrastructure en dehors des zones métropolitaines ralentissent la rotation des véhicules électriques en milieu rural, mais les excédents de retours de leasing de 2026 catalyseront l'accessibilité.

Par âge du véhicule : les véhicules récents commandent une croissance premium

Les unités âgées de 0 à 2 ans progressent à un TCAC de 15,90 % à mesure que les acheteurs recherchent une technologie quasi neuve avec la couverture constructeur restante. Pourtant, la tranche de 3 à 5 ans conserve 48,00 % de la part du marché français des voitures d'occasion, équilibrant accessibilité et qualité sur ce marché. Les maturités de leasing et les renouvellements de flottes d'entreprises garantissent un approvisionnement régulier des deux cohortes, maintenant une bonne santé générale des stocks.

Les catégories plus anciennes — 6 à 8 ans et 9 à 12 ans — ancrent les segments axés sur la valeur mais font l'objet de conditions de financement plus strictes qui peuvent freiner la demande. Les véhicules de plus de 12 ans font face à des contrôles environnementaux de plus en plus stricts, tels que les régimes d'inspection technique renforcés légalisés en 2022 qui augmentent les coûts de conformité. Les revendeurs segmentent les stocks par âge pour aligner les packages de garantie et les durées de crédit sur les plafonds d'accessibilité des consommateurs.

Par segment de prix : le marché intermédiaire stimule la croissance

La tranche 15 000 à 19 999 USD est la plus dynamique avec un TCAC de 13,75 %, séduisant les ménages à revenus intermédiaires qui recherchent des technologies de sécurité modernes sans les primes des voitures neuves. En dessous de 10 000 USD, les stocks plus anciens représentent encore 33,10 % de la taille du marché français des voitures d'occasion, car les acheteurs au comptant et les micro-entreprises recherchent un transport économique. Les gammes premium au-dessus de 30 000 USD s'adressent aux achats aspirationnels ou aux avantages en nature des entreprises, mais ne représentent qu'un volume limité.

La fiscalité liée au poids à partir de 2026 incite à des configurations plus légères dans toutes les tranches de prix, comprimant potentiellement les valeurs premium des moteurs de grande cylindrée. Les établissements financiers accordent des prêts de six à sept ans sur les véhicules du marché intermédiaire, soutenant l'accessibilité et la résilience du marché français des voitures d'occasion face à l'incertitude macroéconomique.

Par canal de vente : la transformation numérique s'accélère

Bien que les showrooms hors ligne aient commandé 86,20 % de la part de chiffre d'affaires en 2025, les canaux en ligne progressent à un TCAC de 17,30 % à mesure que les millennials normalisent le comportement d'achat en un clic. Les portails de petites annonces numériques alimentent le volume de leads, tandis que les e-détaillants pure player se différencient par la livraison à domicile et les garanties de remboursement. Les sites certifiés des constructeurs intègrent les garanties VOC pour les fidèles à la marque.

Des modèles hybrides émergent : les acheteurs présélectionnent les véhicules numériquement, puis finalisent les essais routiers et les formalités administratives dans des points de service satellites. Les acteurs hors ligne établis rénovent leurs présentations en réalité augmentée et les approbations de financement par chat en direct pour rester dans la course, cimentant les attentes omnicanales sur le marché français des voitures d'occasion.

Analyse géographique

L'Île-de-France contribue à environ un quart des transactions nationales de véhicules d'occasion et affiche les ratios d'achat numérique les plus élevés, soutenus par une pénétration haut débit supérieure et une infrastructure de recharge dense. Seuls 33 % des ménages parisiens possèdent une voiture contre 81,4 % à l'échelle nationale, catalysant la rotation des véhicules électriques compacts alignés sur la mobilité partagée. Les zones à faibles émissions strictes accélèrent la mise à la casse des véhicules à moteur à combustion interne et relèvent les valeurs résiduelles des hybrides conformes.

Provence-Alpes-Côte d'Azur et Auvergne-Rhône-Alpes forment un deuxième niveau, combinant des pics saisonniers liés au tourisme avec la proximité de pôles de fabrication qui rationalisent l'approvisionnement en stocks. Les climats côtiers chauds limitent la corrosion, préservant la carrosserie et élevant les primes de revente. Lyon accueille plusieurs start-ups de technologie automobile, devenant un banc d'essai pour les équipements d'inspection assistés par intelligence artificielle qui font rayonner l'efficacité sur l'ensemble du marché français des voitures d'occasion.

Les couloirs ruraux — Nouvelle-Aquitaine, Occitanie, Grand Est — affichent des taux de possession dépassant 90 %, en raison de la rareté des transports en commun. La demande s'oriente vers les SUV et les véhicules utilitaires légers, tandis que l'adoption des véhicules électriques est à la traîne en raison de la faible densité des bornes de recharge. Les incitations au leasing social du gouvernement ciblent spécifiquement ces régions, promettant un futur vivier de berlines compactes électriques d'occasion qui diversifieront progressivement les parcs automobiles ruraux.

Paysage concurrentiel

Leboncoin détient une part significative, s'appuyant sur une portée classifiée à fort trafic, tandis qu'AutoScout24 progresse grâce à l'attrait transfrontalier de ses stocks. Aramis Group, à travers ses plateformes centralisées de reconditionnement, démontre la scalabilité du commerce électronique axé sur les VOC. Les leviers concurrentiels se déplacent du simple volume de stocks vers l'analyse de données et la commodité omnicanale.

Les moteurs de tarification à intelligence artificielle affinent la précision des offres, et les certificats d'état de batterie réduisent la volatilité des expertises des véhicules électriques. Spoticar de Stellantis intègre les garanties constructeur, renforçant le capital de confiance, tandis que les kiosques ProovStation réduisent le temps d'inspection de 30 minutes à moins de 5. Les partenariats avec les prêteurs fintech délivrent des décisions de crédit instantanées, stimulant la conversion des consommateurs.

La fragmentation persiste néanmoins : des milliers d'indépendants maintiennent un approvisionnement hyper-localisé, notamment dans les zones péri-urbaines où le rapport personnel prime encore sur les clics numériques. La consolidation devrait se poursuivre régulièrement à mesure que les réseaux riches en capital absorbent leurs homologues sous-investis, profitant des économies d'échelle vitales pour concurrencer sur le marché français des voitures d'occasion en expansion.

Leaders du secteur français des voitures d'occasion

Leboncoin

Aramis Group

AutoScout24 (SMG Swiss Marketplace Group)

Stellantis Spoticar

Auto1 Group (Autohero)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2024 : ProovStation a étendu ses unités de scanning de véhicules à intelligence artificielle à 130 stations-service dans 13 pays, offrant une inspection et une valorisation automatisées pour les transactions de voitures d'occasion.

- Février 2024 : la filiale de Stellantis, Ayvens, a signé un accord-cadre pour acquérir jusqu'à 500 000 véhicules d'ici 2026 afin d'accélérer le déploiement de la mobilité durable.

Périmètre du rapport sur le marché français des voitures d'occasion

Une voiture d'occasion ou un véhicule d'occasion est un véhicule qui a précédemment eu un ou plusieurs propriétaires au détail. Un véhicule d'occasion certifié (VOC), quant à lui, est un véhicule d'occasion qui a fait l'objet d'une inspection approfondie (inspection avant achat) et d'un reconditionnement expert. Le marché des voitures d'occasion comprend un large éventail d'entreprises impliquées dans l'achat et la vente de véhicules d'occasion via des canaux de vente en ligne ou hors ligne.

Le marché français des voitures d'occasion est segmenté par type de véhicule, type de vendeur, type de carburant et canal de vente. Par type de véhicule, le marché est segmenté en berlines compactes, berlines, véhicules utilitaires sport (SUV) et véhicules multi-usages (monospaces). Par type de vendeur, le marché est segmenté en organisé et non organisé. Par type de carburant, le marché est segmenté en essence, diesel, électrique et autres types de carburant (gaz de pétrole liquéfié, gaz naturel comprimé, etc.). Par canal de vente, le marché est segmenté en ligne et hors ligne.

Le rapport propose la taille du marché et des prévisions pour les voitures d'occasion en valeur (USD) pour tous les segments ci-dessus.

| Berlines compactes |

| Berlines |

| SUV |

| Monospaces |

| Autres (cabriolets, coupés, crossovers, voitures de sport) |

| Organisé |

| Non organisé |

| Essence |

| Diesel |

| Hybride |

| Électrique |

| GPL / GNC / Autres |

| 0 à 2 ans |

| 3 à 5 ans |

| 6 à 8 ans |

| 9 à 12 ans |

| Plus de 12 ans |

| Moins de 5 000 USD |

| 5 000 à 9 999 USD |

| 10 000 à 14 999 USD |

| 15 000 à 19 999 USD |

| 20 000 à 29 999 USD |

| 30 000 USD et plus |

| En ligne | Portails de petites annonces numériques |

| E-détaillants pure player | |

| Boutiques en ligne certifiées des constructeurs | |

| Hors ligne | Concessionnaires franchisés des constructeurs |

| Revendeurs indépendants multi-marques | |

| Salles des ventes aux enchères physiques |

| Par type de véhicule | Berlines compactes | |

| Berlines | ||

| SUV | ||

| Monospaces | ||

| Autres (cabriolets, coupés, crossovers, voitures de sport) | ||

| Par type de vendeur | Organisé | |

| Non organisé | ||

| Par type de carburant | Essence | |

| Diesel | ||

| Hybride | ||

| Électrique | ||

| GPL / GNC / Autres | ||

| Par âge du véhicule | 0 à 2 ans | |

| 3 à 5 ans | ||

| 6 à 8 ans | ||

| 9 à 12 ans | ||

| Plus de 12 ans | ||

| Par segment de prix | Moins de 5 000 USD | |

| 5 000 à 9 999 USD | ||

| 10 000 à 14 999 USD | ||

| 15 000 à 19 999 USD | ||

| 20 000 à 29 999 USD | ||

| 30 000 USD et plus | ||

| Par canal de vente | En ligne | Portails de petites annonces numériques |

| E-détaillants pure player | ||

| Boutiques en ligne certifiées des constructeurs | ||

| Hors ligne | Concessionnaires franchisés des constructeurs | |

| Revendeurs indépendants multi-marques | ||

| Salles des ventes aux enchères physiques | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché français des voitures d'occasion ?

Le marché s'établit à 84,39 milliards USD en 2026 et devrait atteindre 145,86 milliards USD d'ici 2031.

À quel rythme le marché devrait-il croître ?

Il est prévu qu'il progresse à un TCAC de 11,56 % de 2026 à 2031.

Quel type de véhicule détient la plus grande part aujourd'hui ?

Les SUV sont en tête avec 38,10 % de la part du marché français des voitures d'occasion en 2025 et affichent également le TCAC le plus rapide à 12,05 %.

Quel segment de carburant connaît la croissance la plus rapide ?

Les véhicules électriques enregistrent le TCAC le plus élevé à 18,20 %, tandis que l'essence maintient la plus grande part de marché.

Quelle est l'importance du commerce en ligne sur ce marché ?

Les canaux en ligne captent actuellement 13,80 % des ventes mais progressent à un TCAC de 17,30 %, signalant un virage numérique rapide.

Dernière mise à jour de la page le: