Taille et part du marché des blocs-batteries pour véhicules commerciaux électriques en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

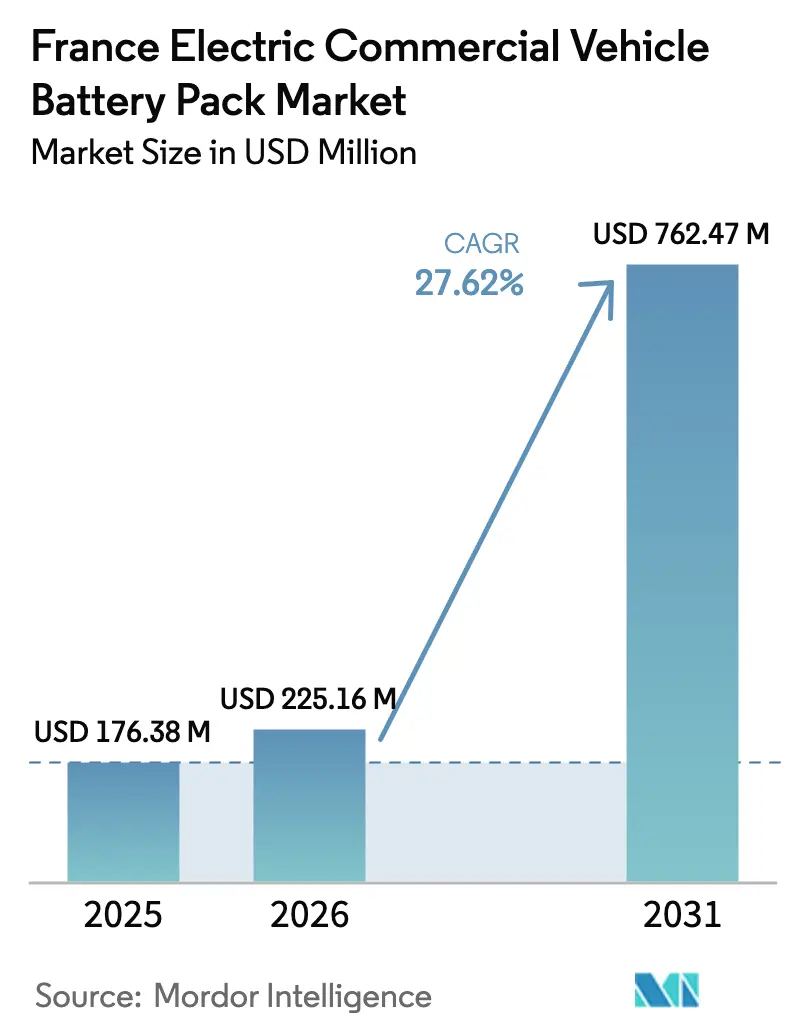

| Taille du marché de l'année de base (2025) | 176.38 Millions de dollars américains |

| Taille du Marché (2026) | 225.16 Millions de dollars américains |

| Taille du Marché (2031) | 762.47 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 27.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des blocs-batteries pour véhicules commerciaux électriques en France par Mordor Intelligence

La taille du marché français des blocs-batteries pour véhicules commerciaux électriques devrait passer de 176,38 millions USD en 2025 à 225,16 millions USD en 2026 et devrait atteindre 762,47 millions USD d'ici 2031, à un TCAC de 27,62 % sur la période 2026-2031. Les réglementations strictes en matière d'électrification des flottes, inscrites dans la législation nationale sur le climat, accélèrent la transition vers un transport zéro émission dans les villes. Ces règles accélèrent les achats de véhicules et clarifient les prévisions de la demande, aidant les fournisseurs à stabiliser la planification de la production et à réduire la volatilité des volumes dans le secteur automobile.

En Europe, les normes d'émissions pour les véhicules utilitaires lourds poussent les opérateurs de flottes longue distance à passer des commandes plus tôt afin de respecter les objectifs fixés. La baisse des coûts des batteries rend les véhicules commerciaux électriques plus compétitifs, le coût total de possession se rapprochant de la parité avec les options diesel. Les dérogations réglementaires accordant des limites de poids plus élevées aux camions électriques éliminent les désavantages en termes de charge utile et permettent l'intégration de blocs-batteries plus importants. Les programmes de crédit-bail soutenus par les fournisseurs d'énergie améliorent les valeurs résiduelles et réduisent les risques financiers, facilitant la transition pour les opérateurs de flottes.

Principaux enseignements du rapport

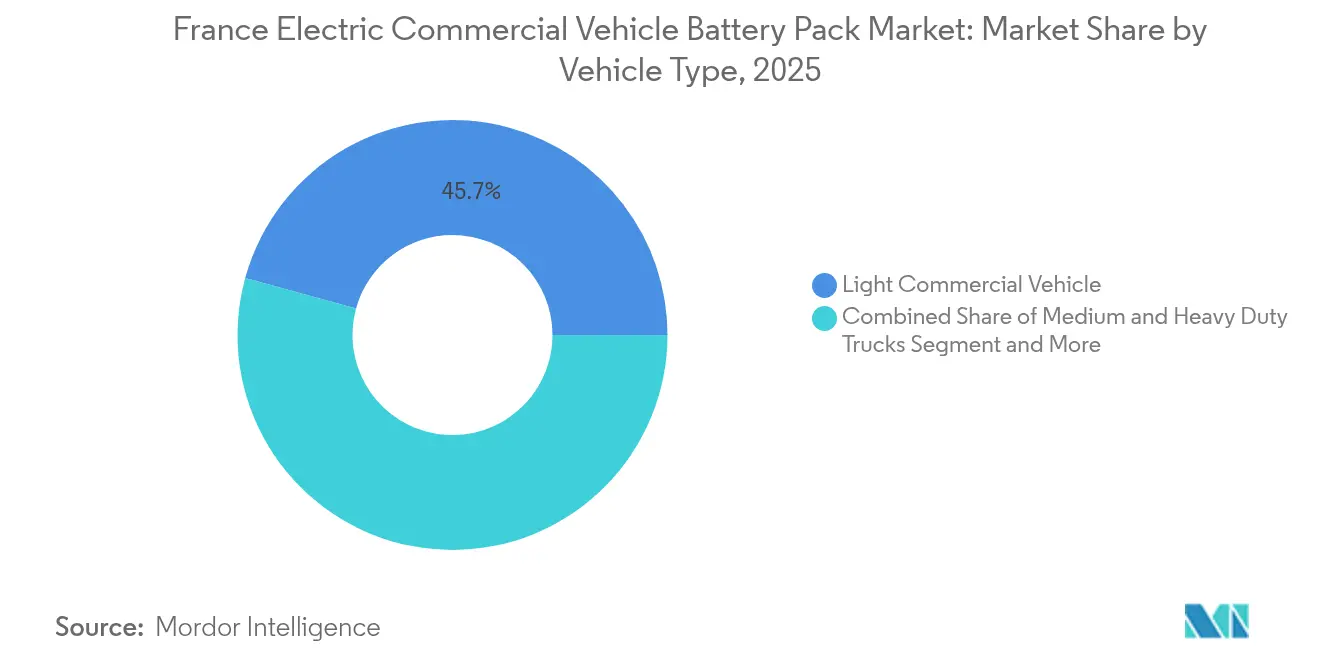

- Par type de véhicule, les véhicules utilitaires légers détenaient 45,73 % de la part du marché français des blocs-batteries pour véhicules commerciaux électriques en 2025 ; les camions moyens et lourds devraient progresser à un TCAC de 28,26 % jusqu'en 2031.

- Par type de propulsion, les modèles à batterie électrique ont capté 76,64 % de la part du marché français des blocs-batteries pour véhicules commerciaux électriques en 2025, et devraient croître à un TCAC de 27,96 % jusqu'en 2031.

- Par chimie, le phosphate de fer lithium représentait une part de 40,98 % de la taille du marché français des blocs-batteries pour véhicules commerciaux électriques en 2025, tandis que le phosphate de fer lithium manganèse devrait se développer à un TCAC de 27,92 %.

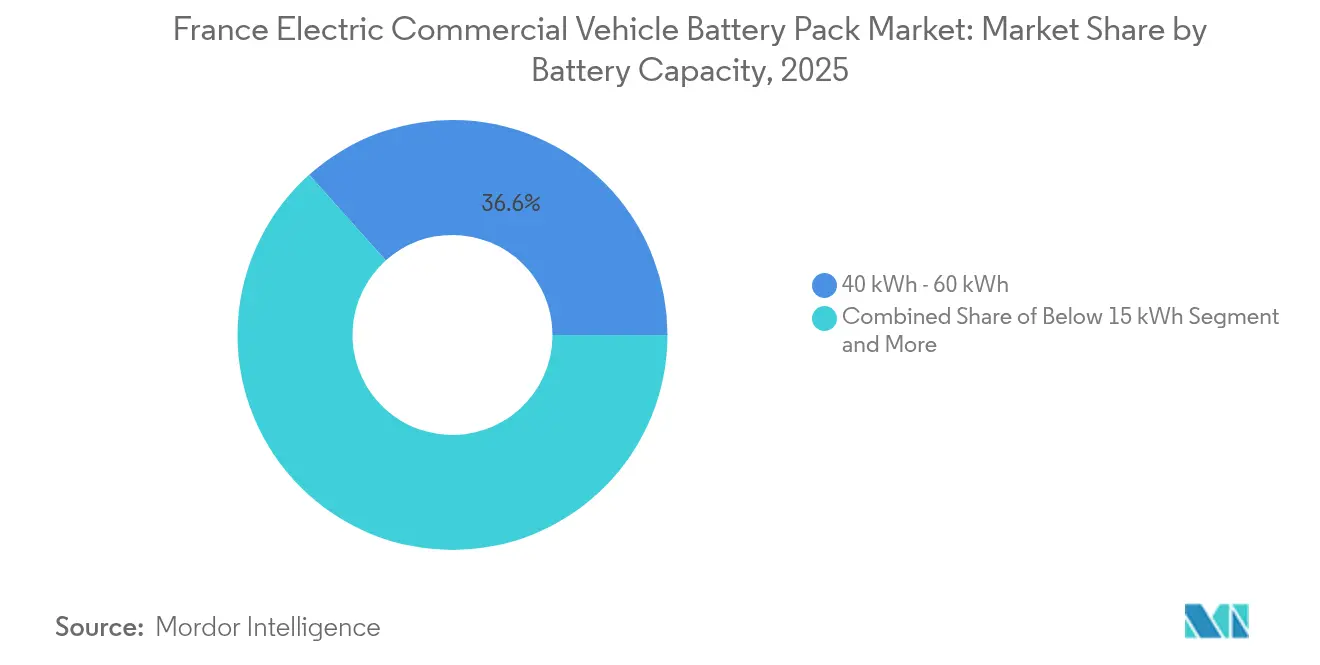

- Par capacité, les blocs de 40 à 60 kWh représentaient 36,62 % de la taille du marché français des blocs-batteries pour véhicules commerciaux électriques en 2025 ; les blocs de 100 à 150 kWh affichaient la croissance la plus forte avec un TCAC de 27,65 %.

- Par forme de batterie, les conceptions prismatiques représentaient 48,62 % de la taille du marché français des blocs-batteries pour véhicules commerciaux électriques en 2025 et devraient continuer à progresser à un TCAC de 28,21 %.

- Par classe de tension, les systèmes de 400 à 600 V contrôlaient 56,54 % de la taille du marché français des blocs-batteries pour véhicules commerciaux électriques en 2025, tandis que les plateformes de 600 à 800 V affichent un TCAC de 28,37 %.

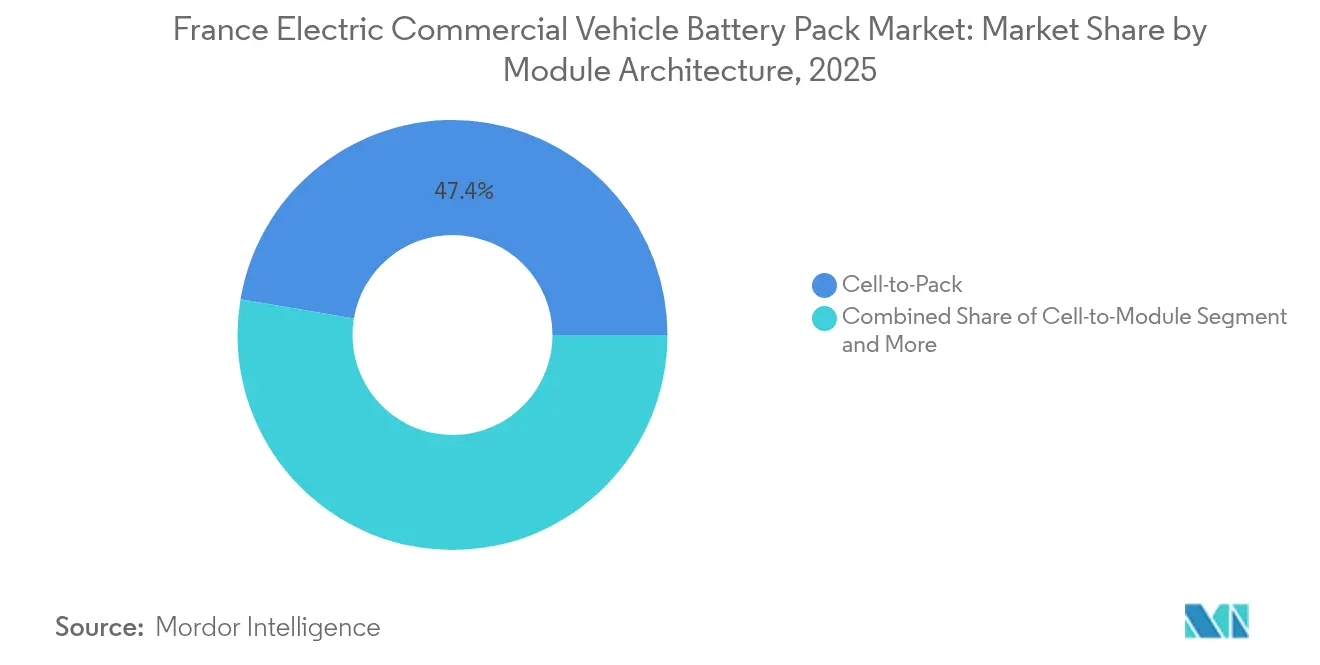

- Par architecture de module, les solutions cellule-à-pack détenaient 47,35 % de la taille du marché français des blocs-batteries pour véhicules commerciaux électriques en 2025, et ont enregistré le TCAC le plus élevé de 27,74 % jusqu'en 2031.

- Par composant, la cathode détenait 37,58 % de la taille du marché français des blocs-batteries pour véhicules commerciaux électriques en 2025 ; toutefois, le séparateur a enregistré le TCAC le plus élevé de 27,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des blocs-batteries pour véhicules commerciaux électriques en France

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectifs de passage des flottes aux VE (loi sur le climat) | +6.2% | National, concentré dans les 43 villes ZFE | Court terme (≤ 2 ans) |

| Baisse du coût des batteries (économies d'échelle et importations) | +4.8% | National avec intégration dans la chaîne d'approvisionnement de l'UE | Moyen terme (2 à 4 ans) |

| Zones zéro émission en ville | +3.1% | Centres urbains : Paris, Lyon, Marseille, Toulouse | Court terme (≤ 2 ans) |

| Bascule du coût total de possession des camions électriques (dérogations de poids) | +2.9% | Corridors de fret nationaux | Moyen terme (2 à 4 ans) |

| Phosphate de fer lithium manganèse pour la sécurité incendie des bus | +1.7% | Réseaux de transports publics à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Crédit-bail seconde vie (fournisseurs d'énergie) | +1.4% | Points d'intégration au réseau national | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des objectifs d'électrification rapide des flottes stimulent une demande sans précédent

La loi française sur le Climat et la Résilience interdit les véhicules commerciaux diesel d'ici 2025, contraignant les opérateurs de flottes à passer immédiatement des commandes massives de batteries malgré une économie à long terme non éprouvée[1]« Zones à Faibles Émissions-Mobilité, », Ministère de la Transition Écologique, ecologie.gouv.fr. L'application par amendes automatiques comprime les cycles d'approvisionnement de 3 à 5 ans à environ 12 à 18 mois, ce qui dépasse la capacité de planification des fournisseurs et crée des goulots d'étranglement temporaires dans l'allocation. Les règles de durabilité Euro 7 imposant une rétention de capacité de 75 % sur les fourgonnettes N1 orientent davantage les acheteurs vers des chimies premium aux cycles de vie éprouvés.

La baisse des coûts des batteries accélère la viabilité commerciale

Les coûts des blocs-batteries ont régulièrement diminué ces dernières années en raison de l'augmentation des capacités de production et des collaborations industrielles stratégiques. Les initiatives de fabrication à grande échelle en Europe permettent de réaliser des économies d'échelle, réduisant encore davantage les coûts. Dans le même temps, les batteries au phosphate de fer lithium à bas coût en provenance de Chine intensifient la concurrence, poussant les fabricants nationaux à améliorer leur efficacité ou à risquer de perdre des parts de marché.

Ces évolutions de coûts transforment le transport urbain. En France, les flottes de livraison électriques se rapprochent de la parité des coûts avec les véhicules diesel, annonçant une probable transition vers la mobilité électrique dans la logistique urbaine dans les prochaines années.

Les zones zéro émission créent une concentration géographique de la demande

Le passage de 11 à 43 ZFE en un an concentre 60 % des immatriculations commerciales sur Paris, Lyon et Marseille, créant des points chauds urbains qui mettent à l'épreuve la capacité de recharge et la densité des services après-vente [2]« Observatoire des Zones à Faibles Émissions, », ADEME, ademe.fr. L'application automatique par reconnaissance de plaques d'immatriculation supprime les failles de conformité, de sorte que les opérateurs anticipent l'électrification dans les villes denses et repoussent les creux de la demande vers les zones périurbaines.

Les dérogations de poids transforment l'économie des camions électriques

Les régulateurs européens ont fixé des limites de poids plus élevées pour les camions électriques, une mesure qui ne s'applique pas aux véhicules diesel. Ce changement tient compte du poids supplémentaire des batteries dans les camions électriques, leur permettant d'égaler les capacités de charge utile de leurs homologues diesel.

Par ailleurs, les politiques de péage révisées dans le cadre du système Eurovignette offrent des incitations financières pour des choix de transport plus écologiques. Ces réductions de péage abaissent sensiblement les frais d'exploitation des camions électriques, accélérant la marche vers la parité des coûts avec le diesel dans le fret longue distance [3]« Proposition de règlement établissant des normes CO₂ pour les véhicules utilitaires lourds, », Commission européenne, europa.eu.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Barrière du coût pour les flottes des PME | -2.3% | National, concentré dans les zones rurales/périurbaines | Court terme (≤ 2 ans) |

| Déficit d'approvisionnement en cellules (avant 2026) | -1.8% | Contraintes de capacité de fabrication nationale | Moyen terme (2 à 4 ans) |

| Charge liée au passeport batterie | -1.4% | Conformité réglementaire à l'échelle de l'UE | Moyen terme (2 à 4 ans) |

| Retards de raccordement au réseau pour la recharge en mégawatt | -0.9% | Principaux corridors de fret et zones industrielles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les barrières de coûts pour les flottes des PME persistent malgré les incitations

Malgré la disponibilité de subventions gouvernementales substantielles visant à faciliter la transition, les fourgonnettes électriques continuent d'exiger un investissement initial nettement plus élevé que leurs homologues diesel. Cette charge financière représente un défi important, en particulier pour les petits opérateurs de flottes dont les budgets sont souvent limités.

Aggravant le problème, les sociétés de crédit-bail traditionnelles hésitent encore à adopter pleinement les véhicules commerciaux électriques. Leurs réserves découlent des incertitudes concernant la valeur à long terme des blocs-batteries dans les scénarios à kilométrage élevé, une préoccupation accentuée par le manque de tests complets en conditions réelles.

La capacité de production nationale est à la traîne par rapport à la croissance de la demande

La production française de cellules de batterie est en retard par rapport à la demande du marché, et cet écart est appelé à persister pendant plusieurs années. Bien que d'importantes montées en puissance industrielles soient en cours, elles ne seront pas pleinement opérationnelles avant un certain temps, obligeant les fabricants à se reposer sur les importations.

La dépendance à l'égard des fournisseurs étrangers, notamment en provenance d'Asie, allonge les délais d'approvisionnement et renforce le pouvoir de fixation des prix de ces entités externes. En conséquence, le secteur européen des véhicules électriques est aux prises avec des défis liés à la chaîne d'approvisionnement et des pressions croissantes sur les coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : dominance des véhicules utilitaires légers avec un potentiel de croissance pour les camions lourds

Les véhicules utilitaires légers ont capté 45,73 % de la part du marché français des blocs-batteries pour véhicules commerciaux électriques en 2025, reflétant leur adéquation avec les schémas de livraison urbaine imposés par les zones à faibles émissions (ZFE). Leurs blocs standardisés de 40 à 60 kWh correspondent aux limites de kilométrage quotidien et permettent une production à grande échelle, ce qui réduit les coûts par kilowattheure pour les acheteurs de flottes. L'application des ZFE par reconnaissance automatique des plaques d'immatriculation supprime les failles de conformité et verrouille la demande des flottes de coursiers, postales et de services concentrées à Paris, Lyon et Marseille. Les règles de dérogation de poids ajoutent jusqu'à 2 tonnes de masse autorisée, de sorte que les pertes de charge utile qui dissuadaient autrefois l'adoption des fourgonnettes électriques ne menacent plus le chiffre d'affaires sur les routes urbaines denses.

Les camions moyens et lourds enregistrent le TCAC le plus rapide de 28,26 % jusqu'en 2031, les blocs de 100 à 150 kWh s'associant aux groupes motopropulseurs de 600 à 800 V pour viser les objectifs d'électrification longue distance. Les opérations neutres en termes de charge utile, rendues possibles par la dérogation, accélèrent la substitution sur les principaux corridors de fret, notamment là où les chargeurs en mégawatt réduisent les temps d'immobilisation à moins de 45 minutes. Les flottes de bus municipaux restent la plus petite tranche de volume, mais elles donnent le rythme de l'adoption technologique car les chimies LMFP (phosphate de fer lithium manganèse) résistantes au feu satisfont les exigences strictes des assurances dépôt. Dans l'ensemble, la diversification par type de véhicule équilibre l'exposition des fournisseurs entre la demande urbaine à cycle court et les montées en puissance des camions lourds à plus long terme qui suivent le déploiement des infrastructures.

Par type de propulsion : les véhicules électriques à batterie consolident leur avance

Les modèles à batterie électrique détenaient 76,64 % des expéditions du segment en 2025, les opérateurs de flottes privilégiant la simplicité mécanique et les coûts de service réduits par rapport à la flexibilité des hybrides rechargeables. Le freinage régénératif améliore la récupération d'énergie lors des cycles de conduite stop-and-go, augmentant l'autonomie réelle sans alourdir le bloc-batterie. Des incitations à l'achat plus élevées pour les véhicules 100 % électriques par rapport aux PHEV (véhicules hybrides rechargeables) font encore pencher les équations de coût total de possession en faveur des groupes motopropulseurs tout électriques.

Les hybrides rechargeables préservent une niche parmi les transporteurs régionaux qui ont besoin d'un secours diesel en attendant que la couverture de recharge arrive à maturité. Pourtant, leur part continue de baisser à mesure que les architectures de 600 à 800 V offrent des capacités de recharge rapide pour les véhicules électriques à batterie. Les données des flottes montrent qu'une fois que le kilométrage quotidien dépasse régulièrement 150 à 200 km à l'intérieur des ZFE, les BEV (véhicules électriques à batterie) surpassent les hybrides en termes de carburant, de maintenance et de pénalités de conformité. À mesure que les corridors français ajoutent des chargeurs haute puissance, les opérateurs retirent de plus en plus les PHEV en fin de bail plutôt que de les renouveler, cimentant les BEV comme norme de propulsion pour les usages commerciaux.

Par chimie de batterie : le LFP axé sur les coûts fait face à la montée en puissance du LMFP axé sur la sécurité

Le phosphate de fer lithium (LFP) a sécurisé une part de 40,98 % en 2025 car son profil EUR/kWh favorable s'aligne avec les budgets des fourgonnettes de colis et du fret régional. La stabilité thermique inhérente à cette chimie convient également aux dépôts urbains qui ne disposent pas de systèmes d'extinction automatique élaborés.

Le phosphate de fer lithium manganèse (LMFP) est la chimie à la croissance la plus rapide, avec un TCAC de 27,92 %, porté par les appels d'offres de bus municipaux qui spécifient désormais des seuils d'emballement thermique améliorés à la suite de plusieurs incendies très médiatisés. La densité de 160 à 180 Wh/kg du LMFP aide les bus à atteindre les objectifs d'autonomie sans recourir à des mélanges NMC (oxyde de nickel-manganèse-cobalt) plus riches en nickel et plus coûteux. Les variantes NMC traditionnelles continuent de séduire les camions lourds sensibles à la charge utile, tandis que le NCA (oxyde de lithium-nickel-cobalt-aluminium) et le LTO (oxyde de lithium-titane) servent des applications de niche, haute performance ou à très longue durée de vie en cycles. Les fournisseurs adaptent donc leurs portefeuilles selon les axes coût, sécurité et densité énergétique, plutôt que de miser sur une seule feuille de route chimique.

Par capacité : les blocs de gamme intermédiaire dominent, les unités de haute capacité accélèrent

La taille du marché français des blocs-batteries pour véhicules commerciaux électriques, attribuable aux blocs de 40 à 60 kWh, a capté 36,62 % en 2025 car cette fenêtre couvre 90 % des missions de livraison urbaine dans le cadre des restrictions ZFE. La standardisation permet aux équipementiers de répartir les coûts d'outillage sur plusieurs plateformes de fourgonnettes tout en garantissant une recharge en moins de 60 minutes aux chargeurs urbains de 150 kW existants.

Les batteries de haute capacité de 100 à 150 kWh affichent le TCAC le plus élevé de 27,65 % alors que les flottes longue distance se tournent vers des ensembles électriques qui exploitent les dérogations de poids sur les combinaisons de 40 tonnes. Les opérateurs préfèrent un grand bloc unique aux architectures à double bloc afin de réduire la complexité de maintenance et de simplifier les calculs de valeur résiduelle en fin de bail. Les unités inférieures à 15 kWh et de 15 à 40 kWh restent cantonnées aux hybrides rechargeables et aux plateformes de levage spécialisées, tandis que les blocs supérieurs à 150 kWh attendent une couverture de recharge en mégawatt plus large avant de passer à l'échelle.

Par forme de batterie : les cellules prismatiques optimisent les volumes intérieurs des véhicules commerciaux

Les formats prismatiques représentaient 48,62 % des expéditions en 2025 et continuent d'afficher un TCAC de 28,21 % car leur géométrie rectangulaire maximise le volume du plancher et simplifie l'intégration des plaques de refroidissement liquide. Le boîtier stable facilite également les interventions sur site, permettant des échanges de modules plus rapides pendant les fenêtres de livraison serrées.

Les applications sensibles aux coûts privilégient souvent les cellules cylindriques, grâce à leur disponibilité étendue et à leur prix compétitif. Cependant, dans les environnements à espace contraint comme les fourgons tôlés, où maximiser le volume du châssis est primordial, la forme ronde de ces cellules peut s'avérer inefficace. Les cellules souples, fréquemment utilisées dans les équipements de flotte légers, offrent une flexibilité de conception. Elles présentent toutefois l'inconvénient de nécessiter une protection mécanique supplémentaire, ce qui complique le conditionnement et fait augmenter les coûts. En revanche, les cellules prismatiques deviennent le choix de prédilection des opérateurs de flottes. Leur forme rectangulaire simplifie non seulement l'assemblage, mais réduit également le poids total du véhicule, ce qui en fait une option de choix dans les configurations commerciales.

Par classe de tension : le segment dominant 400-600 V équilibre coût et performance

Les systèmes classés 400 à 600 V ont maintenu une part de 56,54 % l'année dernière, atteignant l'équilibre optimal où les onduleurs, contacteurs et composants de sécurité disponibles dans le commerce respectent les contraintes de coût et réglementaires. Cette classe se recharge jusqu'à 250 kW sans exigences d'isolation particulières, s'adaptant aux cycles de dépôt quotidiens de la plupart des fourgonnettes et des camions de taille moyenne.

Le segment 600 à 800 V enregistre un TCAC de 28,37 % grâce aux pilotes de recharge en mégawatt qui réduisent les temps d'immobilisation longue distance en deçà des périodes de repos obligatoires des conducteurs. Les flottes qui évaluent les coûts de mise à niveau par rapport aux gains de productivité adoptent généralement une tension plus élevée lorsque le kilométrage quotidien dépasse 500 km ou lorsque l'utilisation du véhicule dépasse 20 heures par jour. Les architectures inférieures à 400 V persistent dans les véhicules hybrides et micro-utilitaires, tandis que les systèmes expérimentaux supérieurs à 800 V restent sur les pistes d'essai en attendant que les normes de sécurité arrivent à maturité.

Par architecture de module : le cellule-à-pack réduit le poids et maintient un temps de fonctionnement élevé

Les plateformes cellule-à-pack ont capté 47,35 % du volume de 2025 et se sont développées à un TCAC de 27,74 % car l'élimination des modules intermédiaires supprime 10 à 15 % du poids et réduit d'environ 5 % le coût des matériaux. Chaque kilogramme économisé se traduit par une charge utile ou une autonomie supplémentaire pour les fourgonnettes urbaines plafonnées par les limites de poids total en charge.

Les premières inquiétudes concernant la réparabilité sur le terrain s'estompent à mesure que les fournisseurs lancent des équipes de service mobile capables de remplacer partiellement les cellules sur site en quatre heures, minimisant les pénalités de temps d'arrêt qui favorisaient autrefois les systèmes modulaires. Le module-à-pack reste populaire dans les camions lourds où les opérateurs apprécient les échanges rapides lors des cycles de travail en plusieurs équipes. Les architectures module-à-pack persistent principalement pour amortir l'outillage existant, mais perdent des parts chaque année à mesure que les nouveaux châssis sont lancés directement avec des conceptions intégrées.

Par composant : les matériaux de cathode ancrent la valeur, les séparateurs progressent rapidement

Les poudres de cathode représentaient 37,58 % de la valeur de la nomenclature en 2025 car les proportions de nickel, de manganèse et de phosphate déterminent la densité énergétique et le profil thermique. Les fluctuations de prix des matières premières en carbonate de lithium influencent directement les devis des blocs et donc les calendriers d'approvisionnement des grandes flottes.

Les films séparateurs affichent le TCAC le plus rapide de 27,95 % car les variantes de nouvelle génération à revêtement céramique élèvent les températures de coupure au-dessus de 150 °C pour répondre aux règles de durabilité Euro 7 pour les fourgonnettes N1. Les anodes évoluent vers des mélanges enrichis en silicium à hauteur de 25 % de la valeur pour augmenter la capacité sans franchir les plafonds de coûts, tandis que les fournisseurs d'électrolytes affinent les additifs ignifuges adaptés aux charges thermiques des poids lourds. Les efforts de localisation orientent les contrats de composants vers des producteurs français ou plus largement européens afin de garantir la conformité au passeport batterie et de dérisquer les chocs géopolitiques sur la chaîne d'approvisionnement.

Analyse géographique

L'Île-de-France a pris la tête du marché français des batteries pour véhicules commerciaux électriques. La dominance de la région découle d'un dense réseau de zones à faibles émissions et de centres de distribution de colis, tous centrés autour de Paris. Les investissements précoces dans une infrastructure de recharge publique haute puissance, conjugués à des incitations municipales proactives, ont stimulé l'adoption des fourgonnettes électriques, avec de nouvelles immatriculations dépassant significativement la moyenne nationale.

La proximité de l'Île-de-France avec un important site de fabrication de cellules de batterie offre aux constructeurs de véhicules locaux des coûts logistiques réduits et des délais de traitement plus rapides pour les pièces de service. Les mises à niveau prévues du réseau électrique à proximité des principaux hubs de fret promettent d'augmenter la capacité de connexion, ouvrant la voie à des corridors de recharge haute puissance vitaux pour les camions électriques lourds. Ces avantages en matière d'infrastructures et de chaîne d'approvisionnement soutiennent une croissance robuste de la demande régionale en batteries.

Le sud de la France, avec des villes comme Lyon, Marseille et Toulouse, connaît une montée en flèche de l'adoption des batteries pour véhicules électriques. Cette progression est largement attribuée à la pression en faveur de la conformité zéro émission dans la logistique touristique et les opérations portuaires. Des initiatives telles que des tarifs portuaires réduits pour les camions de transport par voie ferroviaire électriques ont incité les entreprises logistiques à adopter des blocs-batteries compatibles avec l'infrastructure de recharge rapide sur les principales routes de transport.

Les collectivités locales renforcent ce mouvement en cofinançant des rénovations de dépôts intégrant l'énergie solaire et le stockage par batteries de seconde vie. Ces initiatives réduisent non seulement les coûts d'électricité aux heures de pointe, mais améliorent également l'économie de la possession de camions électriques, permettant un recouvrement plus rapide des investissements initiaux.

Les zones industrielles de l'ouest et du nord, situées en dehors des grandes agglomérations, représentent la part restante de la demande nationale en batteries. Toutefois, leur progression est entravée par des infrastructures de recharge limitées. En conséquence, de nombreuses coopératives de transport rural dépendent encore des véhicules diesel, dans l'attente de l'achèvement des mises à niveau du réseau prévues qui permettront l'installation de dépôts de recharge à haute capacité.

Paysage concurrentiel

Un mélange d'acteurs nationaux et internationaux façonne le paysage de l'approvisionnement en batteries pour véhicules électriques en France. Les fabricants locaux ont sécurisé une part significative du marché, avec des contributions notables d'entreprises axées sur l'augmentation de la production et l'adaptation des solutions aux flottes commerciales. Un fournisseur national de premier plan a obtenu un financement considérable pour développer sa capacité de production, visant à répondre à une part substantielle de la demande nationale et à réduire la dépendance aux importations d'Asie.

Une autre entreprise française a atteint la stabilité financière en proposant des solutions de batteries modulaires conçues pour les fourgonnettes de livraison du dernier kilomètre, qui nécessitent une maintenance rapide et efficace — une caractéristique attrayante pour les flottes de coursiers opérant sous des contraintes de délais serrées.

En réponse à la pression croissante en faveur de la localisation, les leaders asiatiques des batteries forment des coentreprises et accordent des licences de technologies pour maintenir leur présence sur le marché français. L'un de ces partenariats implique une usine à grande échelle fournissant des batteries pour les véhicules utilitaires légers. Dans le même temps, une autre collaboration se concentre sur le développement de systèmes de batteries avancés qui réduisent le poids structurel et respectent des normes de durabilité strictes — des facteurs clés pour les fourgonnettes de taille moyenne qui se concurrencent sur l'efficacité de la charge utile. Certaines entreprises asiatiques élargissent également leur empreinte par des ventes directes de véhicules associées à des infrastructures de recharge, contournant les intégrateurs de batteries traditionnels et capturant des revenus supplémentaires provenant des services énergétiques.

À mesure que le marché arrive à maturité, la compétitivité se déplace de la seule densité énergétique vers un soutien complet au cycle de vie et à la conformité réglementaire. Les entreprises dotées de programmes de recyclage intégrés et de solutions de batteries de seconde vie gagnent un avantage dans les appels d'offres privilégiant la gestion environnementale. La fiabilité du service devient également un différenciateur clé, certains fournisseurs proposant des réparations rapides sur site pour atteindre les objectifs de disponibilité des flottes. Dans l'ensemble, la capacité à augmenter la production, à localiser les opérations et à fournir des solutions de bout en bout est le facteur le plus déterminant pour gagner des parts de marché, surpassant l'innovation chimique comme principal moteur de l'avantage concurrentiel.

Leaders du secteur des blocs-batteries pour véhicules commerciaux électriques en France

Contemporary Amperex Technology Co. Ltd. (CATL)

LG Energy Solution Ltd.

Forsee Power

Automotive Cells Company (ACC)

Akasol AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2024 : Groupe Renault a dévoilé des plans pour son site de Sandouville afin de fabriquer une gamme révolutionnaire de véhicules utilitaires légers (VUL) électriques. Ces véhicules sont destinés à Flexis SAS, une coentreprise nouvellement créée par Groupe Renault, Volvo Group et CMA CGM. L'initiative vise à renforcer la collaboration entre ces leaders du secteur, en tirant parti de leur expertise combinée pour stimuler l'innovation sur le marché des VUL électriques.

- Février 2024 : Automotive Cells Company (ACC) a réussi à clôturer une levée de dette de 4,4 milliards EUR, renforçant considérablement son financement pour la construction de trois gigafactories dédiées à la production de cellules de batteries lithium-ion en France, en Allemagne et en Italie. Ce financement soutiendra également les initiatives de recherche et développement de l'entreprise, renforçant davantage sa position sur le marché.

Périmètre du rapport sur le marché des blocs-batteries pour véhicules commerciaux électriques en France

Le rapport sur le marché français des blocs-batteries pour véhicules commerciaux électriques est segmenté par type de véhicule (véhicule utilitaire léger, et plus), type de propulsion (BEV, et plus), chimie de batterie (LFP, et plus), capacité (moins de 15 kWh, et plus), forme de batterie (cylindrique, et plus), classe de tension (moins de 400 V, et plus), architecture de module (CTM, et plus), composant (anode, et plus). Les prévisions du marché sont fournies en termes de valeur (USD).

| Véhicule utilitaire léger |

| Camions moyens et lourds |

| Bus |

| Véhicule électrique à batterie |

| Véhicule hybride rechargeable |

| LFP (phosphate de fer lithium) |

| LMFP (phosphate de fer lithium manganèse) |

| NMC (oxyde de nickel-manganèse-cobalt) |

| NCA (oxyde de nickel-cobalt-aluminium) |

| LTO (oxyde de lithium-titane) |

| Autres (LCO, LMO, NMX, technologies de batteries émergentes, etc.) |

| Moins de 15 kWh |

| 15 - 40 kWh |

| 40 - 60 kWh |

| 60 - 80 kWh |

| 80 - 100 kWh |

| 100 - 150 kWh |

| Supérieur à 150 kWh |

| Cylindrique |

| Souple |

| Prismatique |

| Inférieur à 400 V (48 - 350 V) |

| 400 - 600 V |

| 600 - 800 V |

| Supérieur à 800 V |

| Cellule-à-module (CTM) |

| Cellule-à-pack (CTP) |

| Module-à-pack (MTP) |

| Anode |

| Cathode |

| Électrolyte |

| Séparateur |

| Par type de véhicule | Véhicule utilitaire léger |

| Camions moyens et lourds | |

| Bus | |

| Par type de propulsion | Véhicule électrique à batterie |

| Véhicule hybride rechargeable | |

| Par chimie de batterie | LFP (phosphate de fer lithium) |

| LMFP (phosphate de fer lithium manganèse) | |

| NMC (oxyde de nickel-manganèse-cobalt) | |

| NCA (oxyde de nickel-cobalt-aluminium) | |

| LTO (oxyde de lithium-titane) | |

| Autres (LCO, LMO, NMX, technologies de batteries émergentes, etc.) | |

| Par capacité | Moins de 15 kWh |

| 15 - 40 kWh | |

| 40 - 60 kWh | |

| 60 - 80 kWh | |

| 80 - 100 kWh | |

| 100 - 150 kWh | |

| Supérieur à 150 kWh | |

| Par forme de batterie | Cylindrique |

| Souple | |

| Prismatique | |

| Par classe de tension | Inférieur à 400 V (48 - 350 V) |

| 400 - 600 V | |

| 600 - 800 V | |

| Supérieur à 800 V | |

| Par architecture de module | Cellule-à-module (CTM) |

| Cellule-à-pack (CTP) | |

| Module-à-pack (MTP) | |

| Par composant | Anode |

| Cathode | |

| Électrolyte | |

| Séparateur |

Définition du marché

- Chimie de batterie - Les différents types de chimies de batterie pris en compte dans ce segment incluent le LFP, le NCA, le NCM, le NMC et autres.

- Forme de batterie - Les types de formes de batteries proposés dans ce segment incluent les formes cylindrique, souple et prismatique.

- Type de carrosserie - Les types de carrosseries pris en compte dans ce segment incluent les VUL (véhicules utilitaires légers), les camions moyens et lourds (M&HDT) et les bus.

- Capacité - Les différents types de capacités de batteries inclus dans ce segment sont de 15 kWh à 40 kWh, de 40 kWh à 80 kWh, supérieur à 80 kWh et inférieur à 15 kWh.

- Composant - Les différents composants couverts dans ce segment incluent l'anode, la cathode, l'électrolyte et le séparateur.

- Type de matériau - Les différents matériaux couverts dans ce segment incluent le cobalt, le lithium, le manganèse, le graphite naturel, le nickel et autres matériaux.

- Méthode - Les types de méthodes couverts dans ce segment incluent le laser et le fil.

- Type de propulsion - Les types de propulsion pris en compte dans ce segment incluent le BEV (véhicule électrique à batterie) et le PHEV (véhicule hybride rechargeable).

- Type de table des matières - Table des matières type 2

- Type de véhicule - Le type de véhicule pris en compte dans ce segment inclut les véhicules commerciaux dotés de diverses motorisations électriques.

| Mot-clé | Définition |

|---|---|

| Véhicule électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules entièrement électriques ou les véhicules électriques à batterie ainsi que les véhicules hybrides rechargeables. |

| VBR | Un véhicule électrique à batterie rechargeable est un véhicule électrique qui peut être rechargé de l'extérieur et comprend généralement tous les véhicules électriques ainsi que les véhicules hybrides rechargeables. |

| Batterie-en-tant-que-service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée. |

| Cellule de batterie | L'unité de base du bloc-batterie d'un véhicule électrique, généralement une cellule lithium-ion, qui stocke l'énergie électrique. |

| Module | Une sous-section d'un bloc-batterie de véhicule électrique, composée de plusieurs cellules regroupées, souvent utilisée pour faciliter la fabrication et la maintenance. |

| Système de gestion de batterie (BMS) | Un système électronique qui gère une batterie rechargeable en la protégeant de tout fonctionnement hors de sa plage de fonctionnement sûre, en surveillant son état, en calculant des données secondaires, en transmettant des données, en contrôlant son environnement et en l'équilibrant. |

| Densité énergétique | Une mesure de la quantité d'énergie qu'une cellule de batterie peut stocker dans un volume donné, généralement exprimée en wattheures par litre (Wh/L). |

| Densité de puissance | Le taux auquel l'énergie peut être délivrée par la batterie, souvent mesuré en watts par kilogramme (W/kg). |

| Durée de vie en cycles | Le nombre de cycles de charge-décharge complets qu'une batterie peut effectuer avant que sa capacité ne descende en dessous d'un pourcentage spécifié de sa capacité initiale. |

| État de charge (SOC) | Une mesure, exprimée en pourcentage, qui représente le niveau de charge actuel d'une batterie par rapport à sa capacité. |

| État de santé (SOH) | Un indicateur de l'état général d'une batterie, reflétant ses performances actuelles par rapport à son état lors de sa mise en service. |

| Système de gestion thermique | Un système conçu pour maintenir des températures de fonctionnement optimales pour le bloc-batterie d'un véhicule électrique, utilisant souvent des méthodes de refroidissement ou de chauffage. |

| Recharge rapide | Une méthode de charge d'une batterie de véhicule électrique à un rythme bien plus rapide que la recharge standard, nécessitant généralement des équipements de recharge spécialisés. |

| Freinage régénératif | Un système dans les véhicules électriques et hybrides qui récupère l'énergie normalement perdue lors du freinage et la stocke dans la batterie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont établies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré en volume du bloc-batterie (par kWh). L'estimation et la prévision du prix du bloc-batterie prennent en compte divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations à la fois pour les données historiques et les tendances futures.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin d'obtenir une vision globale du marché étudié.

- Étape 4 : Livrables de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement