Taille et part du marché européen des montres en e-commerce

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 8.53 Milliards de dollars |

| Taille du Marché (2026) | 9.07 Milliards de dollars |

| Taille du Marché (2031) | 12.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.39% CAGR |

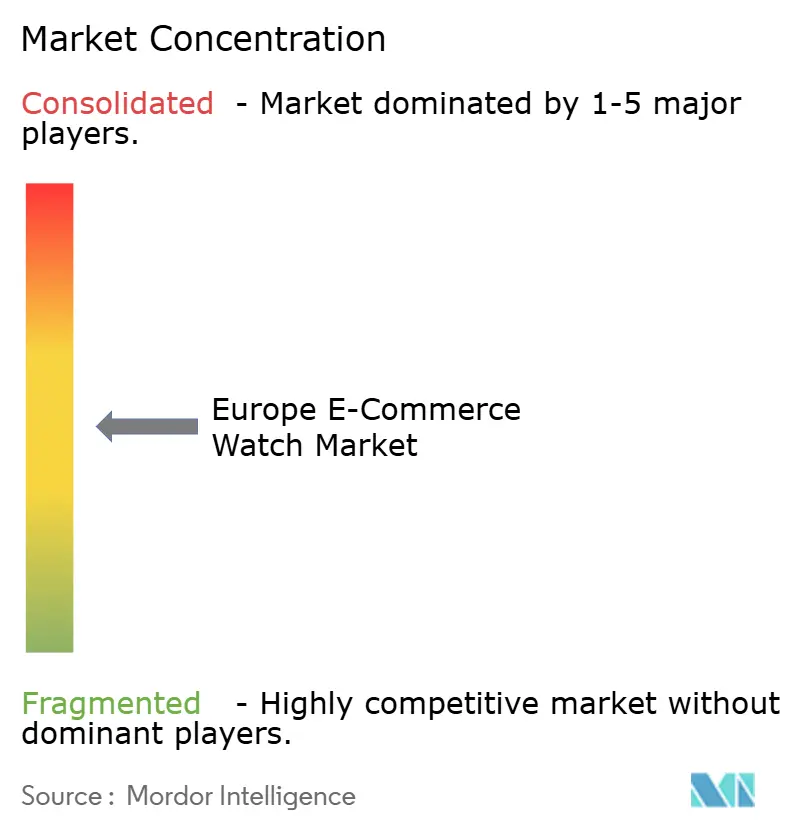

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des montres en e-commerce par Mordor Intelligence

La taille du marché européen des montres en e-commerce devrait passer de 8,53 milliards USD en 2025 à 9,07 milliards USD en 2026 et devrait atteindre 12,37 milliards USD d'ici 2031, avec un CAGR de 6,39 % sur la période 2026-2031. Une solide infrastructure haut débit permet des expériences d'achat en ligne fluides sur les plateformes de bureau et mobiles, tandis que l'adoption croissante du commerce mobile reflète l'évolution des comportements d'achat des consommateurs et la maturité numérique. La confiance des consommateurs dans les transactions en ligne de grande valeur, notamment pour les pièces d'horlogerie de luxe, continue de stimuler la croissance du marché tant pour les fabricants de montres traditionnels que pour les marques nées dans le numérique. L'intégration de fonctionnalités avancées de surveillance de la santé dans les montres connectées, telles que le suivi de la fréquence cardiaque, l'analyse du sommeil, la surveillance du stress, la mesure de l'oxygène dans le sang et des indicateurs de forme physique détaillés, maintient un intérêt constant des consommateurs et stimule l'adoption. La croissance du marché est en outre soutenue par un positionnement premium dans différents segments de prix, la popularité croissante des tendances de design mixte dans les montres traditionnelles et connectées, ainsi que la demande soutenue de montres d'occasion certifiées de marques de luxe établies, qui séduit à la fois les collectionneurs et les consommateurs soucieux du rapport qualité-prix.

Principaux enseignements du rapport

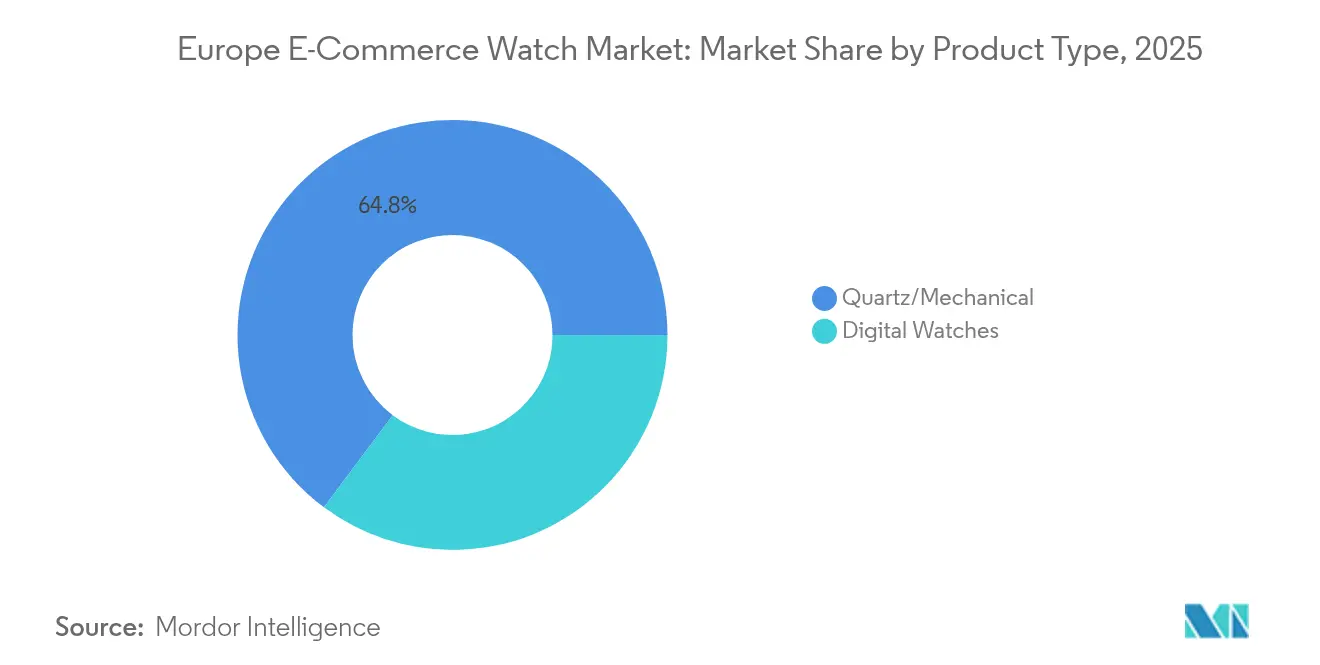

- Par type de produit, les montres à quartz/mécaniques détenaient 64,80 % de la part du marché européen des montres en e-commerce en 2025, tandis que les montres numériques devraient progresser à un CAGR de 6,75 % jusqu'en 2031.

- Par catégorie, le segment grande consommation représentait 67,96 % de la taille du marché européen des montres en e-commerce en 2025, tandis que le segment premium devrait croître à un CAGR de 7,13 % jusqu'en 2031.

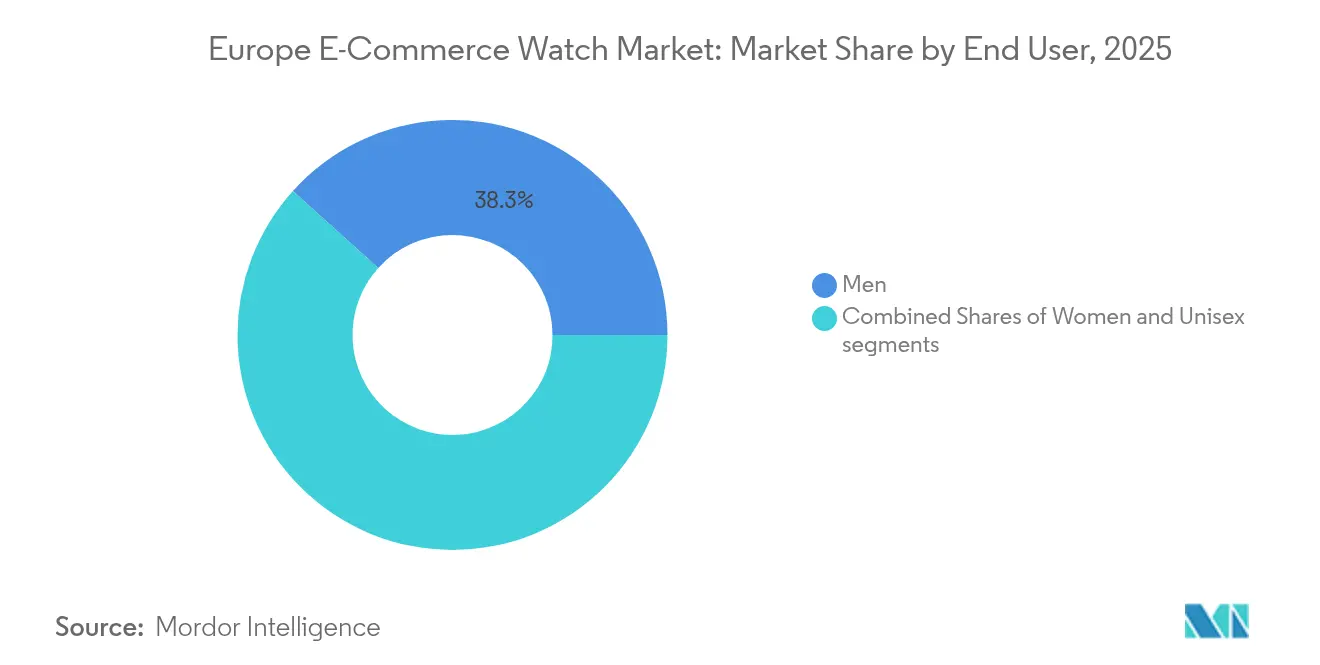

- Par utilisateur final, les hommes étaient en tête avec une part de 38,31 % en 2025, tandis que les modèles mixtes progressent à un CAGR de 7,48 % sur la période 2026-2031.

- Par plateforme, les places de marché tierces dominaient avec une part de revenus de 81,04 % en 2025 et progressent à un CAGR de 8,07 %.

- Par géographie, le Royaume-Uni contribuait à hauteur de 20,41 % de la part de marché en 2025, tandis que l'Espagne devrait afficher un CAGR de 8,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des montres en e-commerce

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Options de paiement flexibles et diversifiées | +1.2% | Europe occidentale, pays nordiques | Court terme (≤ 2 ans) |

| Promotions et remises incitant les consommateurs à l'achat | +0.8% | Europe du Sud, Europe de l'Est | Court terme (≤ 2 ans) |

| Avancées technologiques | +1.5% | Allemagne, Royaume-Uni, Pays-Bas | Moyen terme (2-4 ans) |

| Pénétration croissante des smartphones et d'Internet | +0.9% | Europe de l'Est, Europe du Sud | Moyen terme (2-4 ans) |

| Influence des plateformes de médias sociaux et des recommandations de célébrités | +1.1% | Europe occidentale, Royaume-Uni | Court terme (≤ 2 ans) |

| Demande croissante de montres premium et de luxe | +1.3% | Europe occidentale, Allemagne, France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Options de paiement flexibles et diversifiées

La flexibilité des paiements est devenue un facteur clé de conversion des ventes, des entreprises comme Payabl rapportant que 43 % des consommateurs européens abandonnent leurs achats en raison de processus de paiement complexes, d'options de paiement limitées et de méthodes d'authentification insuffisantes [1]Payabl, "L'état du paiement en ligne européen 2024", www.payabl.com. PayPal maintient une position dominante avec 50 % d'utilisation en Europe, offrant aux consommateurs un mode de paiement fiable et sécurisé grâce à sa solide protection contre la fraude et ses politiques de protection des acheteurs. Les préférences en matière de paiement mobile transforment le commerce de détail européen, les paiements par carte augmentant et l'utilisation des espèces diminuant dans toutes les tranches d'âge, portés par la commodité, la sécurité et la rapidité des transactions numériques, ainsi que par l'intégration croissante des technologies de paiement sans contact. Cette évolution profite au commerce en ligne de montres de luxe, où les valeurs de transaction dépassent fréquemment les seuils de paiement unique des consommateurs, nécessitant des solutions de paiement flexibles telles que les plans de versements échelonnés, les portefeuilles numériques et les options d'achat différé, adaptées aux achats de grande valeur. Le développement par l'Initiative européenne de paiement de systèmes de paiement unifiés vise à réduire les obstacles aux transactions transfrontalières en standardisant les processus de paiement, les réglementations et les mécanismes de règlement, permettant aux petits détaillants de montres de rivaliser avec les plateformes de marché établies sur le marché international, tout en garantissant la conformité aux normes de paiement régionales et aux protocoles de sécurité.

Avancées technologiques

Les fabricants de montres connectées intègrent dans leurs appareils des fonctionnalités de coaching par intelligence artificielle, des biocapteurs avancés et des fonctions d'identification numérique. Les fonctions de coaching par IA fournissent des recommandations personnalisées en matière de forme physique, des conseils d'entraînement et une analyse des performances en temps réel à partir des données individuelles des utilisateurs et de leurs habitudes d'activité. Samsung a enregistré une augmentation de 74 % des ventes en volume au cours du 1er trimestre 2025, témoignant d'une demande robuste des consommateurs pour les appareils de bien-être connectés. Les fabricants suisses mettent en œuvre des certificats basés sur la blockchain pour la vérification de l'authenticité et les échanges sur le marché secondaire. Ces certificats établissent un historique de propriété transparent et luttent contre la contrefaçon dans le segment des montres de luxe, tout en documentant l'historique des révisions et des entretiens. L'ajout de capacités avancées de surveillance de la santé, notamment la mesure non invasive du glucose et le suivi du sommeil, a transformé les montres connectées, qui ne sont plus de simples trackers de fitness mais des outils complets de gestion de la santé. La surveillance du sommeil comprend l'analyse des phases de sommeil, des schémas respiratoires, de la variabilité de la fréquence cardiaque et des recommandations personnalisées pour améliorer la qualité du sommeil. Ces développements technologiques stimulent la croissance du marché, notamment dans les segments premium et axés sur la santé, à mesure que les consommateurs recherchent des appareils offrant des informations complètes sur leur santé et des fonctionnalités de soins préventifs.

Influence des plateformes de médias sociaux et des recommandations de célébrités

Les plateformes de médias sociaux telles qu'Instagram, TikTok et YouTube ont transformé les passionnés de montres en créateurs de contenu influents qui proposent des avis complets sur les produits, des spécifications techniques, un contexte historique, des analyses de mouvements, des comparaisons de marques et des démonstrations pratiques qui influencent les décisions d'achat des consommateurs. L'engagement régulier entre les créateurs de contenu et leurs abonnés via les commentaires et les sessions de questions-réponses en direct renforce la crédibilité et l'expertise perçue dans le domaine des montres de luxe. Les ambassadeurs de marque traditionnels et les recommandations de célébrités continuent de générer une valeur aspirationnelle et un intérêt pour le marché lors des lancements de nouveaux produits, des éditions spéciales et des séries limitées. Les contenus vidéo présentant des déballages détaillés de produits, des photos au poignet, des démonstrations de mouvements, de la macrophotographie, des changements de bracelets, des diffusions d'enchères en temps réel et des analyses de tendances de prix incitent les consommateurs à se rendre sur les places de marché en ligne, augmentant ainsi la vélocité des transactions et la participation au marché européen des montres en ligne.

Demande croissante de montres premium et de luxe

Les consommateurs européens considèrent les montres de luxe à la fois comme des pièces de patrimoine familial et des actifs d'investissement. Selon la Fédération de l'industrie horlogère suisse, certains modèles de montres se négociaient jusqu'à 200 % de leur valeur de détail sur des plateformes agréées en 2024 [2]Fédération de l'industrie horlogère suisse, "Statistiques 2024", www.fhs.swiss. Le marché de l'occasion, renforcé par des systèmes de paiement sécurisés, des certificats d'authentification numérique et des services d'intermédiation de confiance, permet aux jeunes professionnels d'accéder au marché des montres de luxe. Cette accessibilité, combinée à des processus de vérification rigoureux et à des mécanismes de transaction sécurisés, contribue à maintenir la stabilité des valeurs et la confiance du marché dans le segment européen des montres en e-commerce. L'infrastructure numérique soutenant ces transactions comprend le suivi de propriété basé sur la blockchain, des services d'authentification professionnels et des options d'expédition assurée, renforçant davantage la crédibilité du marché. L'intégration de technologies de vérification avancées et de passerelles de paiement sécurisées a également réduit les risques de contrefaçon et les incidents de fraude, rendant le marché européen des montres d'occasion plus fiable pour les acheteurs comme pour les vendeurs. Par ailleurs, le marché bénéficie de partenariats établis entre les revendeurs agréés, les maisons de vente aux enchères et les plateformes numériques, créant un écosystème robuste pour le commerce des montres de luxe.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité de produits contrefaits | -1.4% | National, notamment Europe de l'Est | Long terme (≥ 4 ans) |

| Défis logistiques liés à l'exécution et à la livraison | -0.9% | Europe transfrontalière, régions éloignées | Moyen terme (2-4 ans) |

| Concurrence des commerces physiques et des canaux de distribution alternatifs | -1.1% | Europe occidentale, marchés du luxe établis | Moyen terme (2-4 ans) |

| Hausse des coûts de production et d'exploitation | -0.7% | Pôles de fabrication, régions dépendantes de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de produits contrefaits

La prolifération des montres contrefaites menace l'intégrité des marques et la confiance des consommateurs sur le marché des montres. Les plateformes de commerce en ligne éprouvent de plus en plus de difficultés à maintenir l'accessibilité de leurs places de marché tout en protégeant les marques, car les contrefacteurs utilisent des stratégies marketing sophistiquées sur les médias sociaux et des canaux de distribution directs aux consommateurs. L'essor du commerce de contrefaçon a entraîné des pertes de revenus significatives pour les fabricants et détaillants de montres légitimes, tout en compromettant la sécurité des consommateurs par l'utilisation de matériaux et de procédés de fabrication de qualité inférieure. En 2024, Chrono24 a introduit un programme de vérification de l'authenticité pour lutter contre les produits contrefaits, en mettant en œuvre des technologies avancées d'authentification numérique et des processus de vérification par des experts. Cependant, les techniques de contrefaçon avancées continuent de mettre à l'épreuve les processus d'authentification, les contrefacteurs adoptant des matériaux de haute qualité et reproduisant les numéros de série. La mise en œuvre de la loi européenne sur les services numériques établit des cadres réglementaires complets pour les plateformes en ligne, ce qui pourrait améliorer les procédures d'identification et de suppression des contrefaçons grâce à des exigences obligatoires de diligence raisonnable et à une meilleure coopération entre les plateformes et les titulaires de droits.

Concurrence des commerces physiques

Les canaux de distribution traditionnels dominent les ventes de montres de luxe, notamment pour les achats de grande valeur où les clients préfèrent l'interaction physique avec le produit et un service personnalisé. Les revendeurs agréés offrent des garanties complètes soutenues par les fabricants, un service après-vente étendu et des expériences de marque authentiques que les plateformes en ligne ne peuvent pas pleinement reproduire. Ces revendeurs fournissent une expertise spécialisée, des services d'authentification et une connaissance approfondie des produits, créant un environnement de confiance pour les achats importants. En décembre 2023, une amende de 91,6 millions EUR infligée à Rolex par les autorités françaises pour restriction des ventes en ligne illustre le conflit complexe entre le maintien d'un contrôle strict de la marque et l'expansion des canaux de distribution numérique. Les commerces physiques évoluent vers des espaces d'expérience sophistiqués qui mettent en valeur les marques à travers des présentoirs interactifs, des consultations personnalisées et une narration immersive de la marque, tout en soutenant les canaux de vente en ligne. Les détaillants de montres de luxe adoptent des approches omnicanales complètes qui combinent la découverte numérique des produits avec les achats en magasin, proposant des essayages virtuels, des configurations détaillées des produits et un accès transparent aux stocks pour attirer les jeunes consommateurs tout en préservant leur positionnement premium sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le segment quartz/mécanique affiche sa dominance tandis que l'innovation numérique s'accélère

Le marché européen des montres en e-commerce représente 64,80 % du chiffre d'affaires en 2025 pour les montres à quartz et mécaniques, tout en projetant un CAGR de 6,75 % pour les montres numériques jusqu'en 2031. La croissance du marché découle des objets connectés portables offrant des systèmes complets de surveillance de la santé, des capacités de paiement intégrées et des fonctionnalités avancées alimentées par l'IA, attirant particulièrement les consommateurs de moins de 35 ans. Les montres mécaniques maintiennent leur position sur le marché grâce aux collectionneurs qui apprécient leur longévité exceptionnelle, leur artisanat complexe et leur potentiel d'investissement. Le segment des montres numériques devrait doubler d'ici 2030, les pièces d'horlogerie patrimoniales maintenant leur valeur grâce à des volumes de production limités, à leur importance historique et à leur authenticité vérifiée.

Le segment des montres connectées se développe grâce à des mises à jour régulières des produits, des innovations technologiques et des partenariats stratégiques avec les opérateurs mobiles. Les opérateurs mobiles européens favorisent l'adoption en intégrant des applications de paiement sophistiquées et en proposant des offres groupées de services. Les fabricants de montres traditionnels répondent en développant des modèles hybrides qui combinent des fonctionnalités numériques avancées avec des éléments de design classique et un savoir-faire horloger traditionnel. Le marché des montres mécaniques d'occasion certifiées démontre sa stabilité grâce à des plateformes en ligne établies et à des processus d'authentification fiables, témoignant d'une demande soutenue et d'une maturité du marché européen des montres en ligne.

Par catégorie : le segment premium dépasse la croissance du marché grande consommation

Les montres grande consommation représentent 67,96 % du chiffre d'affaires 2025 du marché européen des montres en e-commerce, tandis que les montres premium affichent un CAGR robuste de 7,13 %. Les préférences des consommateurs s'orientent de plus en plus vers l'acquisition d'une seule pièce d'horlogerie de haute qualité plutôt que de plusieurs montres à prix réduit, ce qui a considérablement augmenté les valeurs moyennes des transactions sur l'ensemble du marché. La croissance soutenue du segment est portée par des volumes de production annuels soigneusement contrôlés, des systèmes de liste d'attente transparents et structurés, ainsi qu'un artisanat exceptionnel répondant aux standards muséaux.

Le segment grande consommation maintient des volumes de ventes substantiels grâce à des activités promotionnelles stratégiques et à des événements de remises saisonnières, garantissant des prix accessibles aux nouveaux clients entrant sur le marché. Le marché de l'occasion certifiée constitue un canal d'acquisition alternatif essentiel pour les montres premium, réduisant considérablement les délais d'attente par rapport aux boutiques agréées. Le marché européen en ligne des montres premium continue de se développer, bénéficiant d'une infrastructure d'expédition transfrontalière sophistiquée et de services de garantie complets standardisés sur l'ensemble des territoires européens.

Par utilisateur final : les montres pour hommes détiennent la plus grande part de marché tandis que le segment mixte capte le changement générationnel

Les montres pour hommes maintiennent une part de marché de 38,31 % tandis que le segment des montres mixtes devrait croître à un CAGR de 7,48 % jusqu'en 2031, porté par les préférences des millennials et de la génération Z pour des options de taille flexibles. Ces catégories démographiques recherchent de plus en plus des montres qui transcendent les frontières de genre traditionnelles. Les fonctionnalités de personnalisation, notamment les cadrans interchangeables, les bracelets et les bracelets modulaires, permettent une personnalisation au-delà des classifications de genre traditionnelles. Le marché européen des montres en ligne s'est adapté à cette tendance en mettant en œuvre des fonctionnalités de recherche avancées qui privilégient les mesures d'ajustement par rapport aux catégories spécifiques au genre, permettant aux consommateurs de filtrer les montres en fonction de mesures précises de la distance entre les cornes et des dimensions du boîtier.

Les réseaux de collectionneurs établis, les collections patrimoniales et les gammes de produits traditionnelles soutiennent la croissance du segment des montres pour hommes. Le segment féminin affiche une croissance régulière, corrélée à une représentation accrue des femmes aux postes de direction et à un pouvoir d'achat croissant. Cependant, les montres mixtes représentent la catégorie à la croissance la plus rapide, les fabricants se concentrant sur des tailles de boîtier polyvalentes de 36 à 40 mm qui s'adaptent à diverses mesures de poignet. Cette évolution de la philosophie de conception reflète l'évolution du marché vers des offres inclusives en termes de taille qui privilégient les préférences d'ajustement individuelles par rapport à la catégorisation spécifique au genre dans le marché européen des montres en e-commerce.

Par type de plateforme : les places de marché tierces dominent le commerce numérique

Les portails tiers représentent 81,04 % des ventes de montres en ligne en 2025 et devraient maintenir un CAGR de 8,07 % jusqu'en 2031. Ces plateformes dominent le marché grâce à leur sélection complète de produits, incluant des montres neuves et d'occasion dans tous les segments de prix, des programmes robustes de protection des acheteurs avec des garanties d'authenticité et des politiques de retour, ainsi que des options de financement intégrées avec des paiements échelonnés. La mise en œuvre de la loi sur les services numériques exige des principales plateformes qu'elles vérifient les vendeurs professionnels par le biais de documents et d'audits réguliers, renforçant ainsi la transparence pour les acheteurs de montres premium sur le marché européen.

Les boutiques en ligne des marques maintiennent leur position sur le marché grâce à des prix contrôlés et à des expériences numériques centrées sur la marque. Bien que les places de marché offrent une portée étendue, les marques font face à des commissions de plateforme et à une concurrence directe sur les prix de la part de plusieurs vendeurs. Pour y remédier, les marques lancent leurs produits sur leurs propres sites web avant de distribuer les stocks restants aux places de marché. Des plateformes comme Chrono24 établissent leur présence sur le marché en authentifiant les montres par des experts certifiés, en fournissant des certificats numériques avec l'historique de propriété et en proposant des services de séquestre. Ces améliorations de service augmentent la fidélisation des clients et génèrent des valeurs de transaction plus élevées sur le marché.

Analyse géographique

Le Royaume-Uni détient 20,41 % de la valeur des transactions sur le marché européen des montres en e-commerce, soutenu par des réseaux logistiques établis, des taux élevés d'adoption des cartes de crédit et une présence significative sur le marché du luxe. Le secteur financier londonien maintient des dépenses discrétionnaires importantes et attire des touristes internationaux à la recherche d'achats hors taxes, contribuant aux ventes transfrontalières. La domination des grandes marques de luxe mondiales et la forte confiance des consommateurs dans les services d'authentification en ligne stimulent davantage les transactions de montres en ligne au Royaume-Uni.

L'Espagne projette un CAGR de 8,45 % jusqu'en 2031, portée par la croissance de la classe moyenne, une forte pénétration des smartphones et le soutien gouvernemental aux entreprises numériques. Selon les données de la Banque mondiale, le PIB par habitant est passé de 27 233,9 USD en 2020 à 35 297 USD en 2024 en Espagne. L'intégration de la technologie d'essayage virtuel dans les plateformes de commerce en ligne espagnoles améliore la confiance dans l'ajustement et les taux de conversion. La préférence de la génération Z pour les accessoires de style stimule la demande de montres premium sur le marché. Par ailleurs, les collaborations avec des influenceurs de mode et des célébrités locales aident les plateformes en ligne à toucher les jeunes générations.

L'Allemagne, la France et l'Italie représentent des marchés établis avec une forte notoriété des marques. Les consommateurs français affichent parmi les dépenses de luxe par habitant les plus élevées au monde. La culture technique de l'Allemagne soutient la demande de montres de précision, tandis que les détaillants italiens proposent des collections spécialisées de fabricants horlogers indépendants. Les Pays-Bas et la Suède bénéficient d'une intégration numérique complète, avec une utilisation généralisée des cartes de débit et des systèmes de livraison de colis efficaces générant des valeurs moyennes de commande élevées. Les pays d'Europe de l'Est, dont la Pologne, affichent une croissance en volume à deux chiffres à partir de bases plus modestes, bénéficiant des réseaux logistiques européens qui réduisent les délais de livraison. Ces caractéristiques de marché maintiennent la croissance régionale dans le marché européen des montres en ligne.

Paysage concurrentiel

Le marché européen des montres en ligne présente une intensité concurrentielle modérée, caractérisée par une structure fragmentée. Les fabricants suisses traditionnels, tels que Rolex, maintiennent leur pouvoir de fixation des prix grâce à une production limitée et à des récits de marque axés sur le patrimoine. Les entreprises technologiques telles qu'Apple et Samsung se font concurrence en proposant des fonctionnalités biométriques avancées et des écosystèmes intégrés, qui élargissent la base de consommateurs du marché. Les plateformes de places de marché en ligne, notamment dans le segment de la revente de luxe authentifiée, servent d'intermédiaires clés influençant la découverte des produits et la transparence des prix. La coexistence de l'artisanat traditionnel et de l'innovation technologique met en évidence l'évolution des préférences du public européen diversifié d'acheteurs de montres.

Les acteurs du marché adoptent des approches stratégiques variées. Rolex a réduit sa production de 2 % en 2024 pour maintenir son exclusivité, tandis qu'Apple s'est concentré sur le développement de capacités de surveillance de la pression artérielle pour ses modèles 2025. Chrono24 a mis en œuvre des certificats d'authentification basés sur la blockchain pour lutter contre les produits contrefaits. Samsung a établi des partenariats avec les principaux opérateurs de télécommunications européens pour intégrer ses applications de santé. Ces initiatives reflètent la concurrence permanente pour la présence sur le marché et la fidélisation des clients dans le marché européen des montres en e-commerce.

Le marché présente plusieurs opportunités de croissance. Les collections de montres mixtes gagnent en popularité auprès des jeunes consommateurs, tandis que les caractéristiques respectueuses de l'environnement, notamment les matériaux recyclés et les options de livraison à empreinte carbone neutre, attirent les clients soucieux du développement durable. Les offres basées sur les services, telles que les abonnements d'entretien et les programmes de reprise garantis, contribuent à renforcer les relations avec les clients. Les entreprises qui combinent efficacement des options de paiement flexibles, des services d'authentification et une expédition internationale efficace se positionnent pour accroître leur part de marché. Les marques qui s'adaptent de manière proactive aux tendances de style de vie changeantes et aux valeurs de consommation éthique sont bien positionnées pour une croissance à long terme.

Leaders du secteur européen des montres en e-commerce

Apple Inc.

Huawei Technologies Co. Ltd.

Fossil Group Inc.

Rolex SA

The Swatch Group Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Huawei a lancé la HUAWEI WATCH 5, dotée du système HUAWEI TruSense avec la technologie Multi-sensing X-TAP et le module de capteurs distribués. Le système permet une surveillance de la santé par des mesures au bout des doigts, fournissant des données de santé précises et rapides. La montre comprend des commandes gestuelles avec les fonctions « Double Glissement » et « Double Tapotement » pour l'interaction avec l'utilisateur.

- Avril 2025 : Luminox, le fabricant suisse de montres, a lancé la série Navy SEAL 4230. La montre intègre des éléments de design reflétant les exigences opérationnelles des Navy SEALs et des unités de forces spéciales. Cette version mise à jour de la montre Luminox Navy SEAL met l'accent sur la durabilité et la précision dans des conditions extrêmes.

- Mars 2025 : UNA Watch, basée à Édimbourg, a obtenu 300 000 GBP d'investissement de SFC Capital pour développer sa montre de sport GPS modulaire. L'entreprise prévoit d'utiliser ce financement pour améliorer le développement de ses produits, élargir son équipe et accélérer son entrée sur le marché. La conception modulaire permet aux utilisateurs de personnaliser les fonctionnalités de leur montre en fonction de leurs besoins et préférences sportifs spécifiques.

- Février 2025 : Amazfit a lancé la montre connectée Active 2 en Europe. L'appareil est doté d'un écran AMOLED de 1,32'' avec un cadran rond protégé par un verre trempé 2,5D, se distinguant du design carré de son prédécesseur. L'Active 2, destinée aux athlètes et aux passionnés de fitness, offre des fonctionnalités complètes à un prix nettement inférieur à celui des montres connectées premium.

Périmètre du rapport sur le marché européen des montres en e-commerce

Une montre est un dispositif portable de mesure du temps porté au poignet, conçu pour indiquer l'heure et incluant souvent des fonctionnalités supplémentaires telles qu'un affichage de la date, un chronomètre, des alarmes, et parfois même des fonctionnalités avancées comme le suivi de la condition physique ou les capacités GPS. La montre en e-commerce désigne la vente au détail et l'achat en ligne de montres via des plateformes de commerce électronique, telles que des sites web ou des applications mobiles.

Le marché nord-américain des montres en e-commerce est segmenté en fonction du type de produit, du type de plateforme et de la géographie. Par type de produit, le marché est segmenté en quartz/mécanique et connecté. Par type de plateforme, le marché est segmenté en détaillants tiers et site web propre de l'entreprise. Par géographie, le rapport analyse les principales économies des pays de la région tels que le Royaume-Uni, l'Allemagne, l'Espagne, la France, l'Italie, la Russie et le reste de l'Europe.

La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Quartz/Mécanique | |

| Montre numérique | Montres connectées |

| Autres types numériques |

| Grande consommation |

| Premium |

| Hommes |

| Femmes |

| Mixte |

| Place de marché tierce |

| Plateforme propriétaire |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par type de produit | Quartz/Mécanique | |

| Montre numérique | Montres connectées | |

| Autres types numériques | ||

| Par catégorie | Grande consommation | |

| Premium | ||

| Par utilisateur final | Hommes | |

| Femmes | ||

| Mixte | ||

| Par type de plateforme | Place de marché tierce | |

| Plateforme propriétaire | ||

| Par pays | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des montres en e-commerce en 2026 ?

Le marché s'établit à 9,07 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître jusqu'en 2031 ?

Il devrait progresser à un CAGR de 6,39 %, pour atteindre 12,37 milliards USD d'ici 2031.

Quel segment de produit affiche le plus fort élan de croissance ?

Les montres numériques, portées par les montres connectées, progressent à un CAGR de 6,75 % jusqu'en 2031.

Quel pays européen devrait connaître la croissance la plus rapide ?

L'Espagne est en tête avec un CAGR attendu de 8,45 % sur la période de prévision.

Dernière mise à jour de la page le: