Taille et part du marché des rubans de mousse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.82 Milliards de dollars |

| Taille du Marché (2031) | 14.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

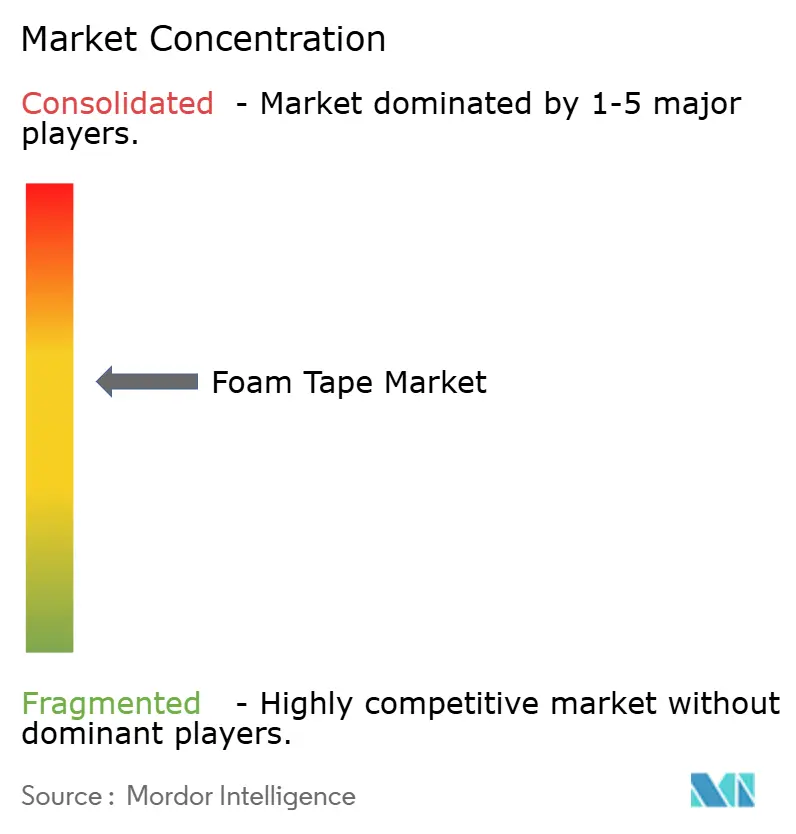

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des rubans de mousse par Mordor Intelligence

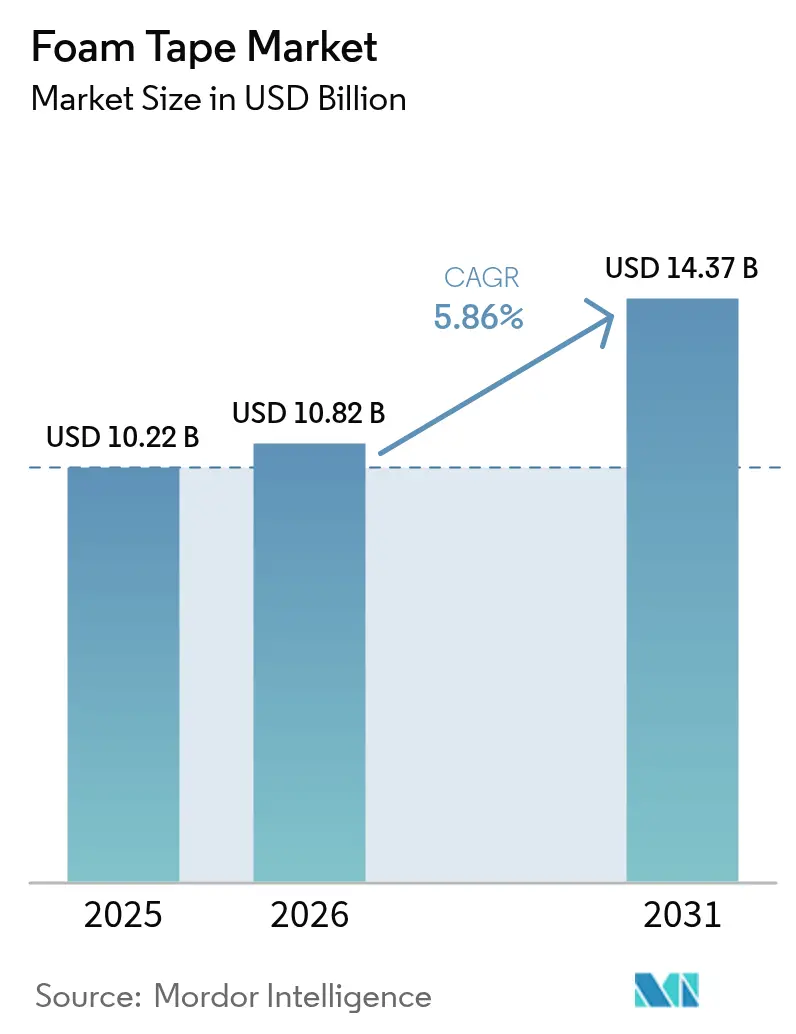

La taille du marché des rubans de mousse était évaluée à 10,22 milliards USD en 2025 et devrait croître de 10,82 milliards USD en 2026 pour atteindre 14,37 milliards USD d'ici 2031, à un TCAC de 5,86 % au cours de la période de prévision (2026-2031). L'électrification des systèmes automobiles, l'expansion rapide des centres de traitement du commerce électronique et le durcissement des codes de construction stimulent la demande, car les rubans de mousse assurent l'étanchéité, l'isolation et la liaison en un seul matériau. L'Asie-Pacifique domine grâce à son envergure manufacturière et à sa demande locale, tandis que l'Europe et l'Amérique du Nord tirent la demande vers le haut grâce aux incitations à la rénovation et à des règles strictes de sécurité incendie. Les tendances de conception produit privilégient désormais les formulations thermofusibles et sans solvant pour répondre aux exigences en matière de faibles émissions de COV, et les mousses biosourcées passent du statut de niche à celui de moteurs de croissance. L'axe concurrentiel se déplace du volume vers la valeur, les fournisseurs investissant dans des adhésifs débondables, des solutions pour batteries de véhicules électriques et des architectures recyclables favorisant l'économie circulaire.

Principaux enseignements du rapport

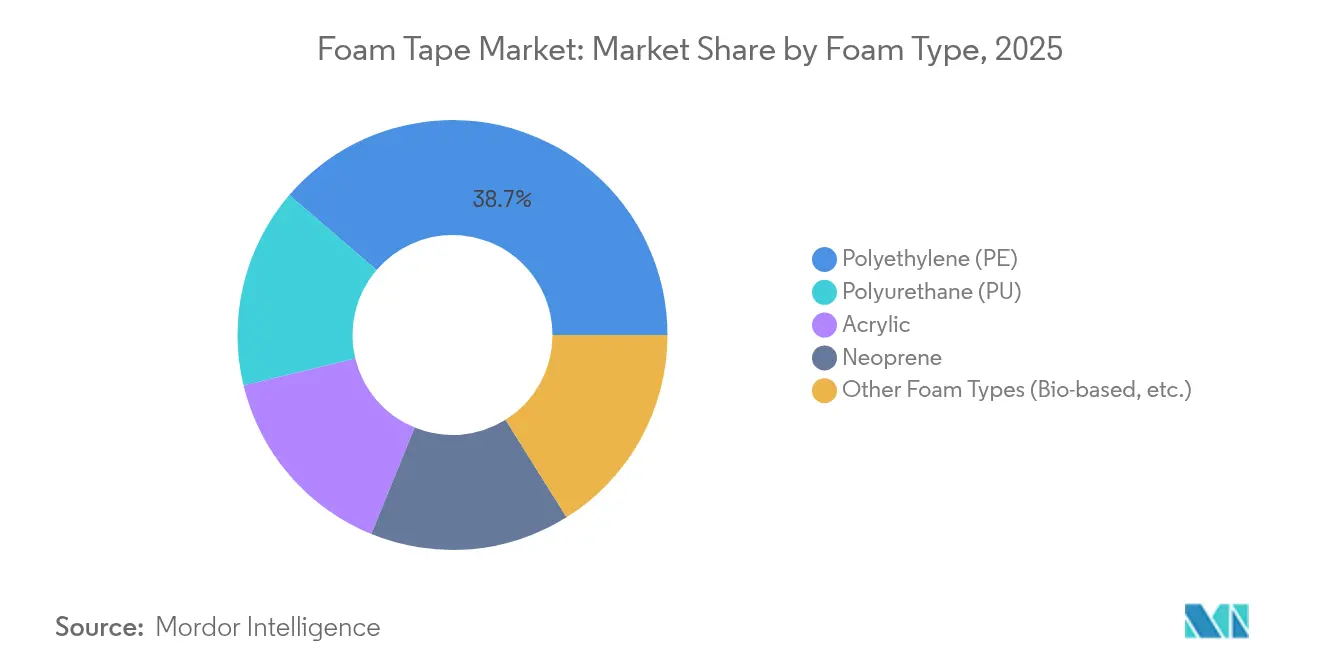

- Par type de mousse, le polyéthylène a conservé une part de marché de 38,72 % sur le marché des rubans de mousse en 2025 ; les autres types de mousse devraient progresser à un TCAC de 6,83 % jusqu'en 2031.

- Par type de ruban, la simple face représentait 61,68 % de la taille du marché des rubans de mousse en 2025 ; les produits double face devraient croître à un TCAC de 7,02 % entre 2026 et 2031.

- Par résine, l'acrylique était en tête avec une part de chiffre d'affaires de 43,02 % en 2025 ; les résines de silicone affichent le TCAC le plus rapide à 7,08 % jusqu'en 2031.

- Par technologie, les lignes à base de solvant détenaient une part de 47,65 % en 2025 ; les solutions thermofusibles progressent à un TCAC de 6,64 % jusqu'en 2031.

- Par secteur d'utilisation final, la construction a capté 35,05 % de la part de marché des rubans de mousse en 2025 ; l'électronique avance à un TCAC de 7,18 % jusqu'en 2031.

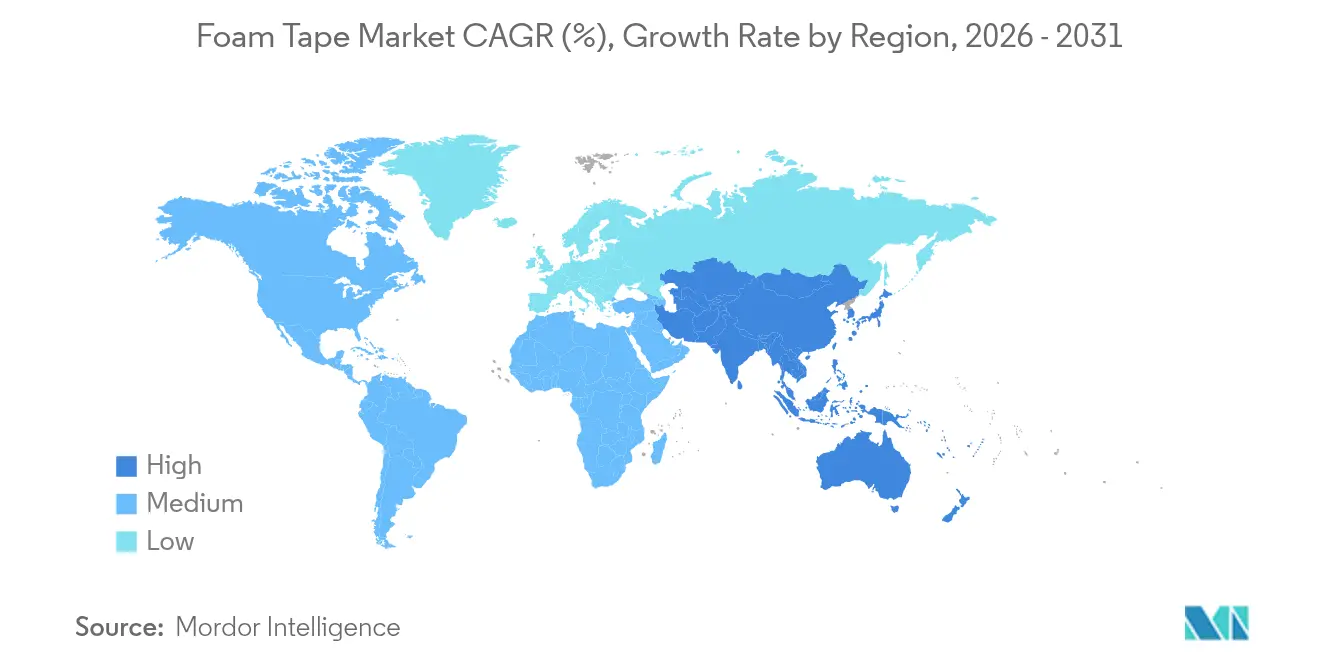

- Par région, l'Asie-Pacifique représentait la plus grande part à 41,63 % en 2025 et devrait enregistrer le TCAC le plus rapide à 6,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des rubans de mousse

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la demande en rénovation | +1.8% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Transition rapide de l'emballage du commerce électronique vers le ruban de mousse | +1.2% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Pression en faveur de l'allégement dans l'assemblage des blocs-batteries de véhicules électriques | +1.5% | Mondial, avec adoption précoce en Chine, dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption de la découpe à l'emporte-pièce automatisée à grande vitesse | +0.9% | Cœur APAC, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Mises à niveau du code du bâtiment en matière de sécurité incendie pour les façades | +1.1% | Amérique du Nord et UE, extension vers l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la demande en rénovation

Les programmes de rénovation visent une réduction de 73 % des émissions des bâtiments américains sur vingt ans, et les rubans de mousse aident à combler les ponts thermiques sans alourdir la structure. L'Inflation Reduction Act alloue 9 milliards USD à des projets de rénovation pour les ménages à faibles revenus, élargissant la base de clientèle au-delà des segments commerciaux[1]Département américain de l'Énergie, « Dispositions de l'Inflation Reduction Act relatives aux bâtiments », energy.gov. Les dispositions du Code international du bâtiment 2024 mises à jour exigent que les matériaux de façade satisfassent à des indices de propagation de flamme plus stricts, stimulant la demande de rubans de mousse à résistance au feu certifiée. Une orientation similaire dans le règlement européen sur les emballages et les déchets d'emballages promeut des systèmes d'isolation recyclables permettant une séparation propre lors de la déconstruction[2]Commission européenne, « Règlement sur les emballages et les déchets d'emballages », europa.eu. Cette double impulsion politique positionne la rénovation comme un débouché à forte croissance où économies d'énergie, sécurité et circularité convergent.

Transition rapide de l'emballage du commerce électronique vers le ruban de mousse

Les centres de traitement automatisés fonctionnent à des cadences élevées qui favorisent les solutions adhésives par rapport aux fermetures mécaniques. Le marché mondial des rubans d'étanchéité et de cerclage a atteint 25,36 milliards USD en 2024, et les rubans de mousse captent des parts en réduisant les taux de détérioration dans les réseaux de livraison de colis. Les supports recyclables d'Ahlstrom répondent aux exigences des distributeurs en matière d'emballages recyclables en bordure de trottoir. Un amortissement supérieur par rapport aux emballages de calage gonflables maintient les marchandises en sécurité malgré les variations de température, facteur décisif alors que les perturbations logistiques alourdissent les pénalités de niveau de service. Cette transition s'amplifie à mesure que les marques adoptent la fiabilité des emballages comme protection contre l'imprévisibilité de la chaîne d'approvisionnement, stimulant l'adoption régulière de rubans de mousse haut de gamme.

Pression en faveur de l'allégement dans l'assemblage des blocs-batteries de véhicules électriques

Les blocs-batteries de véhicules électriques nécessitent simultanément des fonctions thermiques, structurelles et de blindage électromagnétique, et des rubans de mousse spécialisés assurent chacune d'elles. Les gammes ProCell EV Firewall de Rogers bloquent la propagation thermique tout en réduisant le poids. Les rubans de mousse pour batteries de véhicules électriques de tesa suppriment les étapes de perçage, réduisant le temps d'assemblage des modules et le poids jusqu'à 30 %. Avery Dennison propose des rubans ignifuges homologués UL 94 qui atténuent les risques d'emballement thermique. Les mandats d'électrification des véhicules en Chine et en Europe garantissent une croissance des volumes sur plusieurs années, faisant des applications batteries un pilier de chiffre d'affaires à long terme crucial pour le marché des rubans de mousse.

Adoption de la découpe à l'emporte-pièce automatisée à grande vitesse

Les lignes de transformation de nouvelle génération appliquent l'IA pour optimiser les trajectoires de découpe et réduire les déchets, ce qui nécessite des rubans avec un contrôle strict de l'épaisseur et des bords sans peluches. Dow a étendu sa capacité de production d'adhésifs spéciaux pour répondre à ces spécifications adaptées à l'automatisation. Les transformateurs asiatiques associent les avantages de coûts de main-d'œuvre à la robotique, créant des clusters de production compétitifs à l'exportation qui privilégient des mousses dimensionnellement stables. Les fournisseurs capables de garantir une uniformité constante de rouleau à rouleau remportent des contrats d'approvisionnement qui assurent des volumes pluriannuels, soutenant une utilisation prévisible des capacités.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des isocyanates et des matières premières pétrolières | -1.4% | Mondial, avec un impact aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Limites strictes d'émissions de COV sur les lignes à solvant | -0.8% | UE et Amérique du Nord, extension vers l'APAC | Moyen terme (2-4 ans) |

| Composites de mousse multicouches incompatibles avec le recyclage | -0.6% | UE en tête, avec adoption mondiale des principes de l'économie circulaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des isocyanates et des matières premières pétrolières

Les coûts du MDI et du TDI ont fortement augmenté début 2024, faisant monter les prix des résines polyuréthanes et érodant les marges des transformateurs de rubans dépendants des achats au comptant. La demande automobile a chuté de 25 % au même trimestre, amplifiant la pression sur les marges alors que les surcharges de matières premières coïncidaient avec des volumes en baisse. Les petits transformateurs sans contrats d'approvisionnement à long terme ont subi des tensions de trésorerie, déclenchant des acquisitions par des acteurs plus importants en quête d'économies d'échelle. Des alliances avec des fournisseurs de matières premières et des travaux de R&D sur les polyuréthanes sans isocyanate sont en cours, mais ces solutions nécessitent une validation pluriannuelle, maintenant la volatilité comme préoccupation à court terme.

Limites strictes d'émissions de COV sur les lignes à solvant

L'annexe XVII du règlement REACH ajoute un plafond de formaldéhyde en 2026 qui oblige à reformuler les acryliques en solvant. Les mandats chinois de faibles émissions de COV pour les intérieurs d'automobiles créent un niveau de conformité mondial que tous les exportateurs doivent atteindre, incitant tesa et ses homologues à lancer des lignes à très faibles émissions. La conversion des lignes à solvant vers des formulations à base d'eau ou thermofusibles nécessite de nouveaux fours, refroidisseurs et enduiseuses, augmentant les dépenses d'investissement et les temps d'arrêt de production. Les grandes multinationales absorbent le coût, mais les petites entreprises pourraient se retirer des niches de produits de base plutôt que de réinvestir, relevant les barrières à l'entrée sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de mousse : l'innovation biosourcée défie la domination du polyéthylène

Le polyéthylène a dominé le segment avec une part de 38,72 % en 2025 grâce à des chaînes d'approvisionnement matures et à un faible coût qui satisfont la demande de la construction et de l'emballage. La taille du marché des rubans de mousse pour le polyéthylène équivaut à 3,96 milliards USD en 2025, mais la croissance se modère à mesure que les réglementations orientent les utilisateurs vers des formulations plus écologiques. Les autres types de mousse, qui comprennent les formulations biosourcées et spéciales, progressent à un TCAC de 6,83 %, le plus élevé de la combinaison de segments. Les variantes de polyuréthane font face à des obstacles liés aux règles de formation sur les diisocyanates dans l'UE, ce qui détourne les volumes vers des options acryliques et silicones présentant des profils de risque intrinsèquement plus faibles.

Le polyuréthane biosourcé dérivé du maïs et de l'huile de ricin offre une empreinte carbone inférieure de 30 à 50 %, et les polyols polyéthers de Wanhua répondent désormais aux normes automobiles en matière de déformation permanente à la compression et de cisaillement. La technologie FOIM de Fraunhofer, dans laquelle un film mince de polyuréthane se transforme en mousse pendant le laminage, supprime l'exposition aux isocyanates lors de la production tout en réduisant le volume d'expédition. Des laboratoires universitaires du Minnesota font monter en échelle des copolymères triblocs issus de la coque de noix de cajou qui correspondent à la résistance à l'adhésion tout en se dégradant dans des conditions de compostage douces. Ces avancées signalent un changement imminent, bien que les économies d'échelle favorisent encore le polyéthylène conventionnel pour les travaux sensibles aux coûts.

Par type de ruban : les applications double face stimulent la croissance haut de gamme

Les rubans simple face représentaient 61,68 % du chiffre d'affaires en 2025, s'appuyant sur leur polyvalence pour le jointoyage, le remplissage des jeux et le calfeutrage. La part de marché des rubans de mousse pour la simple face reste solide, les entrepreneurs et les équipementiers appréciant une pose familière et un large choix de fournisseurs. Les rubans double face, bien que moins importants en volume, affichent un TCAC de 7,02 % jusqu'en 2031, portés par les modules de batteries de véhicules électriques, les panneaux de façade et le collage de cadres d'appareils électroniques, où l'adhésion bidirectionnelle réduit les étapes d'assemblage.

Avery Dennison a positionné ses rubans EVB pour remplacer les rivets dans les fixations structurelles, obtenant des qualifications de conception qui ajoutent 5 à 10 USD par véhicule. La série Debonding on Demand de tesa permet la réparation des appareils en se décollant avec des outils à faible chaleur, répondant aux directives de conception circulaire dans l'électronique grand public. Les produits simple face de base restent un secteur tiré par les prix, mais les cycles de qualification OEM offrent une fidélisation pour les gammes double face haut de gamme, compensant des volumes absolus plus faibles par des marges contributives plus saines.

Par type de résine : l'essor du silicone porté par les applications thermiques

Les résines acryliques étaient en tête avec une part de 43,02 % en 2025 grâce à un équilibre entre adhésion, tolérance aux UV et prix. Les résines silicones s'accélèrent à un TCAC de 7,08 % en raison de leur résistance thermique inégalée, essentielle dans les blocs-batteries de véhicules électriques et les semi-conducteurs de puissance fonctionnant au-dessus de 150 °C. Les adhésifs à base de caoutchouc conservent un ancrage là où la flexibilité et les propriétés de fluage à froid importent davantage que la résistance aux températures élevées.

Le gel durcissable TC-3080 de DowSil illustre l'expansion du silicone en combinant une faible viscosité pour la distribution automatisée avec une conductivité de 3 W/m·K. Le polyuréthane sans isocyanate examine les préoccupations liées à la toxicité mais doit égaler la transparence et le coût de l'acrylique. Ainsi, le choix de la résine pivote d'une approche universelle vers une chimie adaptée à l'application, renforçant les tendances à la spécialisation des fournisseurs.

Par technologie : les thermofusibles gagnent en dynamisme grâce aux tendances à l'automatisation

Les lignes à base de solvant détenaient 47,65 % du chiffre d'affaires en 2025, soutenues par des actifs bien établis et une forte résistance à la liaison. La contribution du marché des rubans de mousse des lignes à solvant diminuera à mesure que les lois sur les faibles émissions de COV s'imposeront. Le TCAC des thermofusibles s'établit à 6,64 % jusqu'en 2031, car les systèmes à 100 % de solides contournent les fours de séchage et fonctionnent à des vitesses de bande plus élevées. Les revêtements à base d'eau servent les applications intérieures où les seuils d'odeurs et de COV sont stricts, mais leur séchage plus lent limite la lamination à grande vitesse.

H.B. Fuller promeut des grades thermofusibles qui réduisent la consommation d'énergie de 30 % et abaissent les coûts de fret grâce à la teneur en solides. Henkel a associé le thermofusible au durcissement UV, combinant vitesse de ligne et résistance thermique élevée pour les rubans de masquage haute température. Les transformateurs évaluent les dépenses d'investissement par rapport à la conformité à long terme, mais beaucoup modernisent les actifs à solvant avec des têtes thermofusibles modulaires pour se prémunir contre le risque réglementaire tout en préservant les investissements immobilisés.

Par secteur d'utilisation final : l'essor de l'électronique défie le leadership de la construction

La construction a enregistré une part de 35,05 % en 2025, car les rénovations, les façades et l'étanchéité CVC s'appuient sur les rubans de mousse pour les ponts thermiques et le blocage du feu. Les lignes électricité et électronique surpassent l'ensemble avec un TCAC de 7,18 %, portées par le conditionnement de semi-conducteurs qui nécessite de nouveaux matériaux d'interface thermique et des fonctions de blindage électromagnétique. L'automobile reste essentielle en raison du passage métal-plastique et de l'allégement, tandis que les niches aérospatiale et dispositifs médicaux offrent des marges élevées mais des tonnages plus faibles.

Le secteur du conditionnement et des tests de circuits intégrés doublera pour atteindre 137,10 milliards USD d'ici 2034, attirant des rubans haute température dans l'encapsulation par retournement de puce et au niveau de la tranche. UFP Technologies fournit 25 des 30 principales entreprises de dispositifs médicaux en composants de mousse répondant aux normes de biocompatibilité ISO 10993. Les rubans à ventouses de pieuvre biomimétiques ouvrent de nouvelles voies de fermeture des plaies, fusionnant le savoir-faire médical et industriel dans des voies de croissance futures. La composition en aval s'oriente donc vers l'électronique sans éroder le volume de base de la construction.

Analyse géographique

L'Asie-Pacifique a dominé avec une part de chiffre d'affaires de 41,63 % en 2025 et progresse au TCAC le plus rapide à 6,72 % jusqu'en 2031. La Chine représente la plus grande tranche grâce à ses pôles de production de véhicules électriques et d'électronique grand public, tandis que l'Inde affiche une croissance à deux chiffres de l'électronique soutenue par le programme d'incitations liées à la production. La Corée du Sud et le Japon stimulent la demande haut de gamme dans les semi-conducteurs et les matériaux avancés. Les règles sur les COV dans les intérieurs d'automobiles chinoises ont accéléré l'adoption de rubans à très faibles émissions, et ces normes se répercutent sur les marchés d'exportation, obligeant les fournisseurs mondiaux à se certifier en premier aux seuils chinois.

L'Amérique du Nord affiche une croissance régulière soutenue par 9 milliards USD de fonds de rénovation liés à l'Inflation Reduction Act. Les rubans de mousse s'adaptent aux membranes d'étanchéité des fenêtres, aux joints de façade et aux mises à niveau de gaines CVC, permettant des cycles de projet rapides sans équipement lourd. Sonoco investit 30 millions USD pour augmenter la capacité des emballages adhésifs à Orlando, témoignant de sa confiance dans la demande régionale. La délocalisation à proximité pousse le Mexique à devenir le quatrième plus grand consommateur de polyuréthane, offrant un approvisionnement à courte distance pour les usines automobiles américaines. Le continent récompense les fournisseurs disposant des homologations UL et NFPA qui accélèrent les permis municipaux.

L'Europe équilibre une conformité environnementale stricte avec l'innovation des matériaux. Le règlement sur la formation aux diisocyanates, entré en vigueur en 2023, a orienté les utilisateurs vers les systèmes acryliques et silicones. L'acquisition de FOSROC par Saint-Gobain pour 1,025 milliard USD illustre la consolidation visant à renforcer les portefeuilles de chimie de la construction. Les équipementiers allemands spécifient des adhésifs ignifuges dans les panneaux de carrosserie allégés, tandis que le secteur aérospatial français exige des mousses homologuées FST pour les intérieurs de cabine. Les politiques de circularité de l'UE imposent la recyclabilité, incitant la R&D vers des architectures mono-matériau. L'exportation de ces solutions durables vers d'autres continents soutient la diversification des revenus des sièges sociaux européens.

Paysage concurrentiel

Le marché des rubans de mousse est modérément fragmenté. 3M était en tête avec un chiffre d'affaires total de 24,6 milliards USD en 2024 et investit dans des plateformes acryliques débondables pour l'électronique grand public. Avery Dennison a généré 8,8 milliards USD et oriente son groupe Matériaux vers des étiquettes intelligentes et des rubans de mousse pour batteries de véhicules électriques à marges plus élevées. tesa dépose plus de 50 brevets autour de l'adhésion réversible pour servir les smartphones réparables et la conception circulaire. Rogers, Nitto Denko et Saint-Gobain construisent des avantages concurrentiels dans les mousses thermiques et résistantes au feu, tandis que les acteurs régionaux se spécialisent dans la transformation à façon.

Les fluctuations des coûts des matières premières déclenchent des mouvements d'intégration verticale. Dow étend sa capacité de production de gel de silicone, associant l'approvisionnement en polymères à des services directs d'enduction de rubans. Par ailleurs, Berry Global a cédé certaines unités de rubans spéciaux pour se recentrer sur les films cœur de métier, ouvrant des niches aux transformateurs de taille intermédiaire pour gagner des parts. Les courses à l'innovation se concentrent sur les mousses biosourcées, les formulations thermofusibles UV et les additifs barrière au feu en cours de processus. Les fournisseurs disposant de sites mondiaux se protègent contre le risque géopolitique et remportent des contrats d'approvisionnement multinationaux.

Les fusions-acquisitions devraient augmenter à mesure que les petits transformateurs manquent de capital pour les mises à niveau conformes aux COV. L'opération FOSROC de Saint-Gobain donne le ton, et l'intérêt du capital-investissement augmente là où les investissements en automatisation peuvent doubler l'EBITDA en trois ans. Les gagnants aligneront leurs gammes de produits sur les cycles des véhicules électriques, de l'électronique et de la rénovation des immeubles de grande hauteur, en s'appuyant sur des outils numériques de chaîne d'approvisionnement pour garantir des livraisons dans les délais que les équipementiers considèrent désormais comme essentiels pour éviter les arrêts de production.

Leaders du secteur des rubans de mousse

3M

NITTO DENKO CORPORATION

tesa Tapes (India) Private Limited

IPG (Intertape Polymer Group)

AVERY DENNISON CORPORATION

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2024 : Avery Dennison a dévoilé une nouvelle gamme de rubans fonctionnels pour le collage de matériaux en mousse et en fibres dans les véhicules. Cet ajout à sa gamme de rubans adhésifs sensibles à la pression répond aux problèmes de bruit en habitacle, aux odeurs liées aux COV et à la conformité aux exigences des équipementiers.

- Novembre 2023 : CCL Design a lancé la série 5400 LSE de rubans de mousse acrylique. Développée par l'équipe de R&D à Venray, aux Pays-Bas, la série offre une adhésion sans primaire sur les plastiques, une liaison solide au polypropylène (PP) et une excellente compatibilité avec les peintures automobiles.

Périmètre du rapport mondial sur le marché des rubans de mousse

Les rubans de mousse sont utilisés pour la fixation temporaire ou permanente, l'emballage, l'atténuation acoustique, l'isolation thermique et le remplissage des jeux. Ils sont fabriqués à partir de mousses à cellules ouvertes ou fermées, revêtues de différents types d'adhésifs sensibles à la pression (PSA), et se déclinent en diverses épaisseurs. Chaque ruban de mousse possède des caractéristiques uniques et des utilisations idéales. Le marché des rubans de mousse est segmenté par type de mousse, type, type de résine, technologie, secteur d'utilisation final et géographie. Par type de mousse, le marché est segmenté en polyéthylène, polyuréthane, néoprène, acrylique et autres types de mousse. Par type, le marché est segmenté en ruban de mousse simple face et ruban de mousse double face. Par type de résine, le marché est segmenté en caoutchouc, silicone, acrylique, EVA et autres types de résines. Par technologie, le marché est segmenté en base solvant, base eau et base thermofusible, et par secteur d'utilisation final, le marché est segmenté en automobile, construction, électricité et électronique, aérospatiale, emballage et autres secteurs d'utilisation final. Le rapport couvre également la taille du marché et les prévisions pour le marché des types de mousse dans 15 pays des principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (en millions USD).

| Polyéthylène (PE) |

| Polyuréthane (PU) |

| Acrylique |

| Néoprène |

| Autres types de mousse (biosourcée, etc.) |

| Simple face |

| Double face |

| Acrylique |

| Caoutchouc |

| Silicone |

| Acétate-co-éthylène de vinyle (EVA) |

| Autres types de résines (époxy, biosourcé, etc.) |

| À base de solvant |

| À base d'eau |

| Thermofusible |

| Construction |

| Automobile |

| Électricité et électronique |

| Aérospatiale |

| Emballage |

| Autres secteurs d'utilisation final (agroalimentaire, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de mousse | Polyéthylène (PE) | |

| Polyuréthane (PU) | ||

| Acrylique | ||

| Néoprène | ||

| Autres types de mousse (biosourcée, etc.) | ||

| Par type de ruban | Simple face | |

| Double face | ||

| Par type de résine | Acrylique | |

| Caoutchouc | ||

| Silicone | ||

| Acétate-co-éthylène de vinyle (EVA) | ||

| Autres types de résines (époxy, biosourcé, etc.) | ||

| Par technologie | À base de solvant | |

| À base d'eau | ||

| Thermofusible | ||

| Par secteur d'utilisation final | Construction | |

| Automobile | ||

| Électricité et électronique | ||

| Aérospatiale | ||

| Emballage | ||

| Autres secteurs d'utilisation final (agroalimentaire, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des rubans de mousse et sa croissance attendue ?

Le marché des rubans de mousse s'établit à 10,82 milliards USD en 2026 et devrait atteindre 14,37 milliards USD d'ici 2031, progressant à un TCAC de 5,86 %.

Quelle région génère la demande la plus forte pour les rubans de mousse ?

L'Asie-Pacifique représente 41,63 % du chiffre d'affaires mondial en 2025 et est également la région à la croissance la plus rapide avec un TCAC de 6,72 % jusqu'en 2031.

Quel segment d'utilisation final connaît la croissance la plus rapide ?

Les applications d'électricité et d'électronique enregistrent la croissance la plus rapide avec un TCAC de 7,18 %, les blocs-batteries de véhicules électriques et le conditionnement de semi-conducteurs stimulant la demande de solutions de liaison de précision à haute température.

Comment les réglementations environnementales influencent-elles le développement des produits ?

Des limites de COV plus strictes et les restrictions sur les diisocyanates accélèrent la transition des formulations à base de solvant vers les thermofusibles et renforcent l'intérêt pour les formulations de mousse biosourcées et recyclables.

Dernière mise à jour de la page le: