Tamaño y Participación del Mercado de Cintas de Espuma

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.86% CAGR |

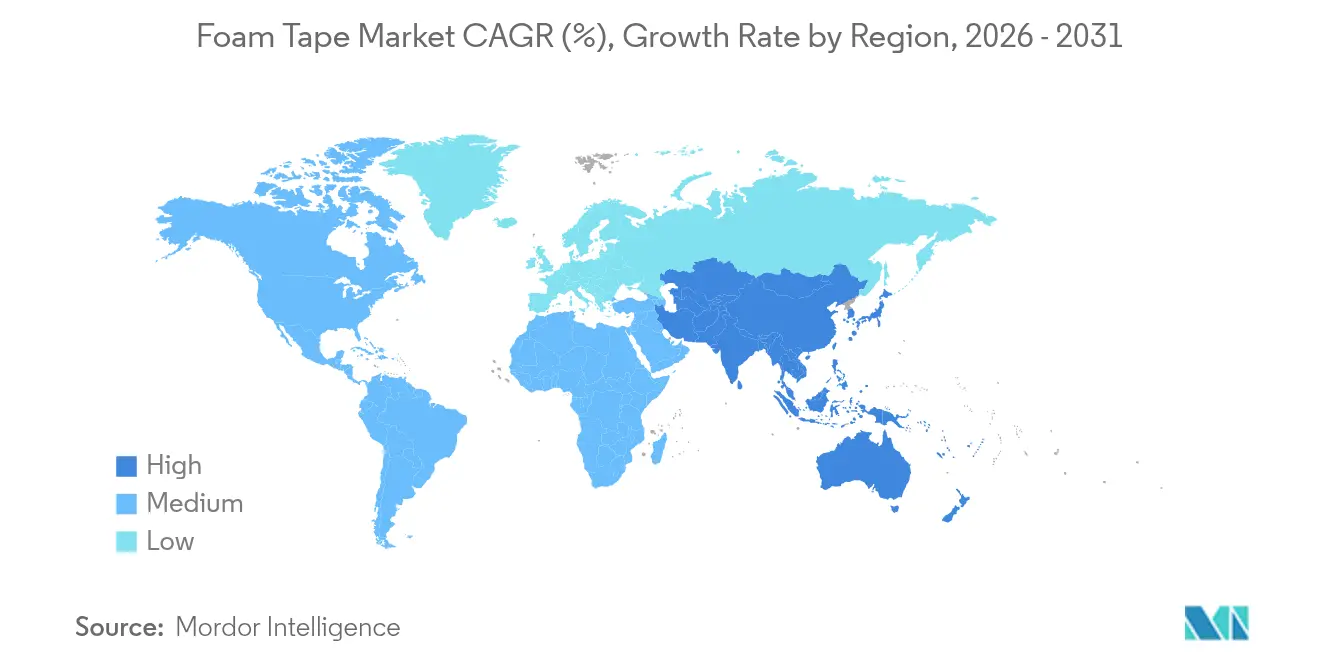

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

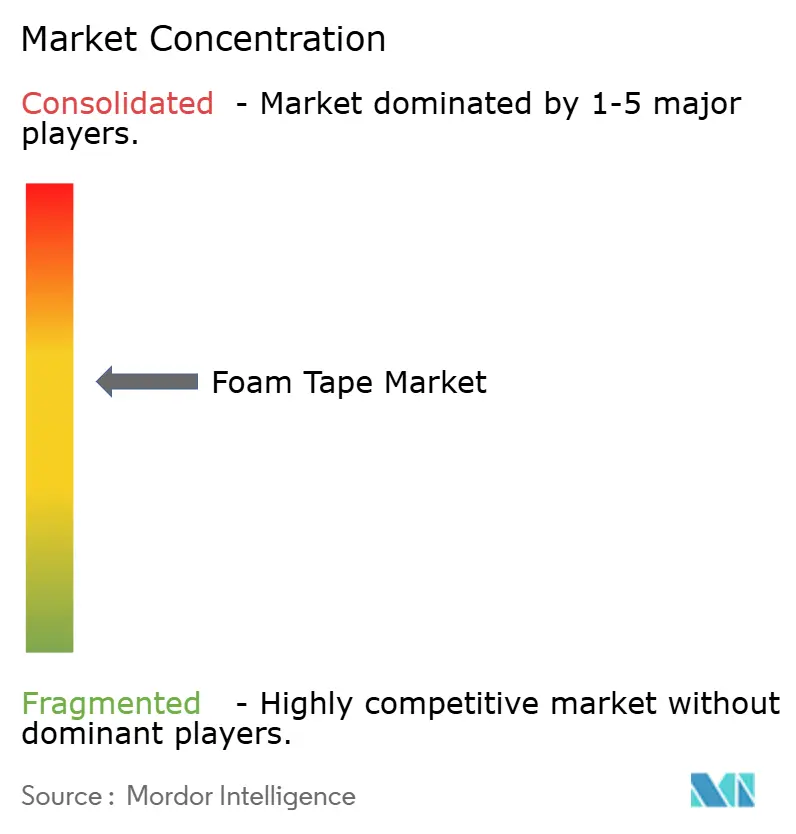

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cintas de Espuma por Mordor Intelligence

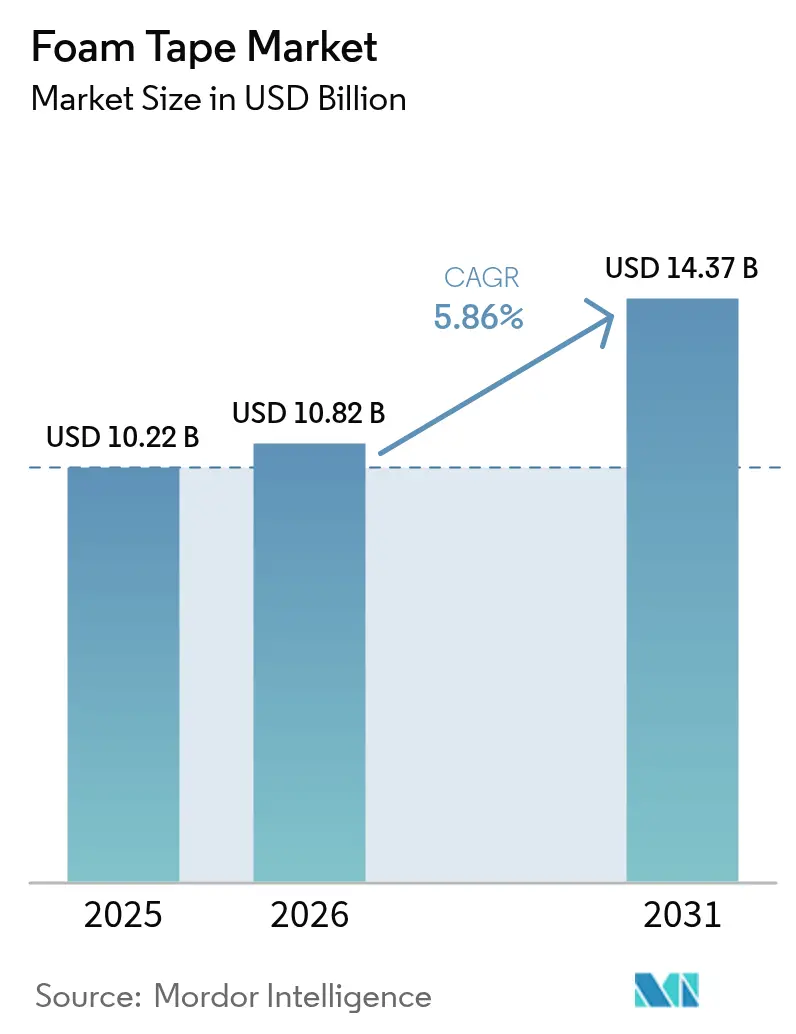

El tamaño del Mercado de Cintas de Espuma fue valorado en USD 10,22 mil millones en 2025 y se estima que crecerá desde USD 10,82 mil millones en 2026 hasta alcanzar USD 14,37 mil millones en 2031, a una CAGR del 5,86% durante el período de pronóstico (2026-2031). La electrificación de los sistemas automotrices, la rápida expansión de los centros de cumplimiento de comercio electrónico y los códigos de construcción más estrictos están incrementando la demanda, ya que las cintas de espuma ofrecen sellado, aislamiento y unión en un solo material. Asia-Pacífico lidera con escala de fabricación y demanda local, mientras que Europa y Norteamérica impulsan la demanda al alza mediante incentivos de renovación y estrictas normas de seguridad contra incendios. Las tendencias en el diseño de productos favorecen ahora las formulaciones de fusión en caliente y libres de solventes para cumplir con los mandatos de bajo contenido de COV, y las espumas de base biológica pasan de ser un nicho a convertirse en motores de crecimiento. El enfoque competitivo está cambiando del volumen al valor, con proveedores que invierten en adhesivos desmontables, soluciones para baterías de vehículos eléctricos y arquitecturas reciclables que respaldan la circularidad.

Conclusiones Clave del Informe

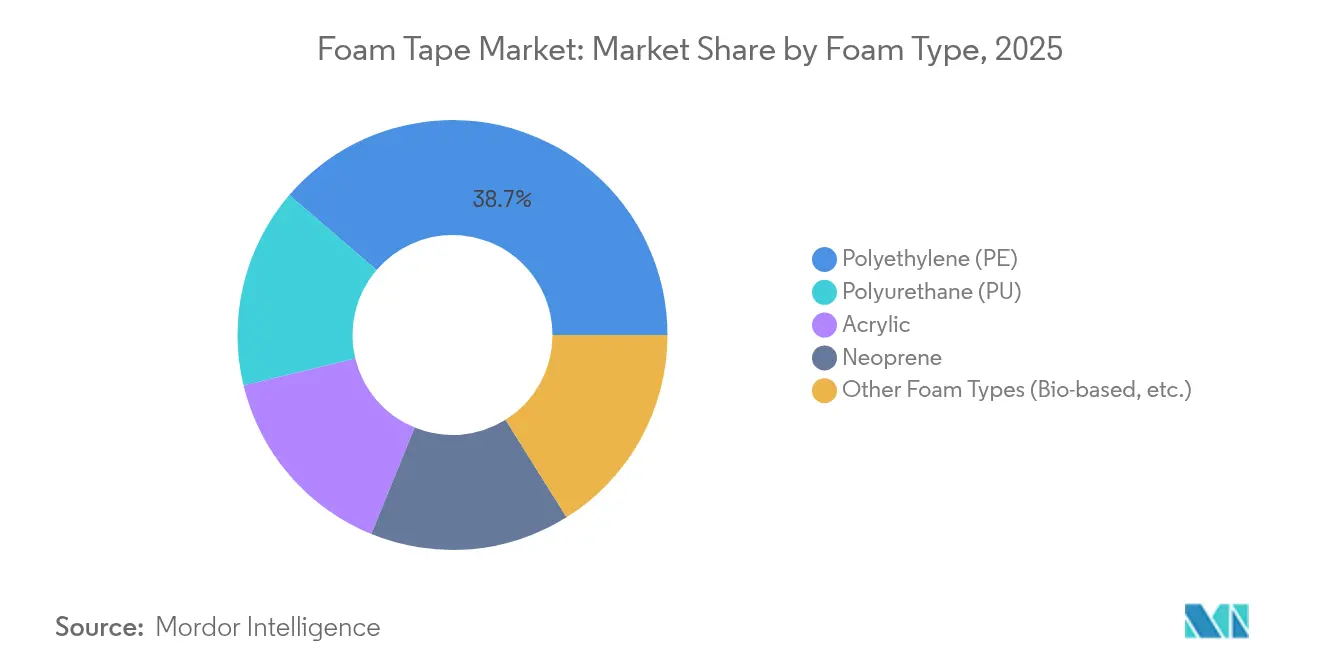

- Por tipo de espuma, el polietileno retuvo el 38,72% de la participación del mercado de cintas de espuma en 2025; se proyecta que otros tipos de espuma se expandan a una CAGR del 6,83% hasta 2031.

- Por tipo de cinta, el de un solo lado representó el 61,68% del tamaño del mercado de cintas de espuma en 2025; se prevé que los productos de doble lado crezcan a una CAGR del 7,02% entre 2026 y 2031.

- Por resina, el acrílico lideró con una participación de ingresos del 43,02% en 2025; las resinas de silicona registran la CAGR más rápida del 7,08% hasta 2031.

- Por tecnología, las líneas de base solvente mantuvieron el 47,65% de participación en 2025; las soluciones de fusión en caliente crecen a una CAGR del 6,64% hasta 2031.

- Por industria de usuario final, la construcción capturó el 35,05% de la participación del mercado de cintas de espuma en 2025; la electrónica avanza a una CAGR del 7,18% hasta 2031.

- Por región, Asia-Pacífico representó la mayor participación del 41,63% en 2025 y se proyecta que crezca a la CAGR más rápida del 6,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cintas de Espuma

Análisis de Impacto de Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Auge de la demanda de construcción de renovación | +1.8% | Global, con concentración en Norteamérica y la UE | Mediano plazo (2-4 años) |

| Rápida transición del embalaje de comercio electrónico hacia cintas de espuma | +1.2% | Global, liderado por Asia-Pacífico y Norteamérica | Corto plazo (≤ 2 años) |

| Impulso de reducción de peso en el ensamblaje de paquetes de baterías para vehículos eléctricos | +1.5% | Global, con adopción temprana en China, la UE y Norteamérica | Mediano plazo (2-4 años) |

| Adopción de troquelado automatizado de alta velocidad | +0.9% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Actualizaciones de seguridad contra incendios en códigos de construcción para fachadas | +1.1% | Norteamérica y la UE, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Demanda de Construcción de Renovación

Los programas de renovación apuntan a una reducción de emisiones del 73% en los edificios de los Estados Unidos durante veinte años, y las cintas de espuma ayudan a cerrar los puentes térmicos sin añadir carga estructural. La Ley de Reducción de la Inflación destina USD 9 mil millones a proyectos de renovación para personas de bajos ingresos, ampliando la base de clientes más allá de los segmentos comerciales[1]Departamento de Energía de los Estados Unidos, "Disposiciones del Edificio de la Ley de Reducción de la Inflación," energy.gov. Las disposiciones actualizadas del Código Internacional de la Construcción de 2024 exigen que los materiales de fachada cumplan con índices de propagación de llamas más rigurosos, incrementando la demanda de cintas de espuma con clasificación contra incendios. Una dirección similar en el Reglamento de la UE sobre Envases y Residuos de Envases promueve sistemas de aislamiento reciclables que permiten una separación limpia durante la deconstrucción[2]Comisión Europea, "Reglamento sobre Envases y Residuos de Envases," europa.eu. El impulso combinado de políticas posiciona la renovación como una vía de rápido crecimiento donde convergen el ahorro energético, la seguridad y la circularidad.

Rápida Transición del Embalaje de Comercio Electrónico hacia Cintas de Espuma

Los centros de cumplimiento automatizados operan a altas velocidades de línea que favorecen las soluciones adhesivas frente a los cierres mecánicos. El mercado global de cintas de sellado y flejado alcanzó USD 25,36 mil millones en 2024, y las cintas de espuma ganan participación al reducir las tasas de daño en las redes de paquetería. Los respaldos reciclables de Ahlstrom responden a los mandatos de los minoristas para envases reciclables en la acera. El acolchado superior frente al relleno inflado con aire mantiene los productos seguros ante variaciones de temperatura, un factor decisivo mientras las interrupciones logísticas elevan las penalizaciones por nivel de servicio. El cambio se amplifica a medida que las marcas adoptan la fiabilidad del embalaje como cobertura frente a la imprevisibilidad de la cadena de suministro, impulsando la adopción constante de cintas de espuma de primera calidad.

Impulso de Reducción de Peso en el Ensamblaje de Paquetes de Baterías para Vehículos Eléctricos

Los paquetes de baterías para vehículos eléctricos necesitan funciones térmicas, estructurales y de blindaje electromagnético simultáneamente, y las cintas de espuma especializadas ofrecen cada una de ellas. Las gamas ProCell EV Firewall de Rogers bloquean la propagación térmica al tiempo que reducen el peso. Las cintas de espuma para baterías de vehículos eléctricos de tesa eliminan los pasos de perforación, reduciendo el tiempo de ensamblaje de módulos y recortando hasta un 30% del peso. Avery Dennison ofrece cintas retardantes de llama con clasificación UL 94 que mitigan los riesgos de fuga térmica. Los mandatos de electrificación de vehículos en China y Europa garantizan un crecimiento de volumen a varios años, convirtiendo las aplicaciones de baterías en un pilar de ingresos a largo plazo fundamental para el mercado de cintas de espuma.

Adopción de Troquelado Automatizado de Alta Velocidad

Las líneas de conversión de próxima generación aplican IA para optimizar las rutas de corte y reducir el desperdicio, lo que requiere cintas con control estricto del calibre y bordes libres de pelusa. Dow amplió la capacidad de adhesivos especiales para cumplir con estas especificaciones listas para la automatización. Los convertidores asiáticos combinan las ventajas de costes laborales con la robótica, creando grupos de producción competitivos en exportación que prefieren espumas dimensionalmente estables. Los proveedores capaces de ofrecer una uniformidad constante de rollo a rollo ganan contratos de adquisición que aseguran volúmenes a varios años, respaldando una utilización de capacidad predecible.

Análisis de Impacto de Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Precios volátiles de isocianatos y materias primas petroquímicas | -1.4% | Global, con impacto agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Estrictos límites de emisiones de COV en líneas de solventes | -0.8% | UE y Norteamérica, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Compuestos de espuma multicapa poco aptos para el reciclaje | -0.6% | La UE lidera, con adopción global de principios de economía circular | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Isocianatos y Materias Primas Petroquímicas

Los costes del MDI y del TDI se dispararon a principios de 2024, elevando los precios de la resina de poliuretano y erosionando los márgenes de los convertidores de cinta que dependen de compras al contado. La demanda automotriz cayó un 25% ese mismo trimestre, agravando la presión sobre los márgenes a medida que los recargos por materias primas coincidieron con la caída de volúmenes. Los convertidores más pequeños sin contratos de suministro a largo plazo enfrentaron tensiones de flujo de caja, lo que desencadenó adquisiciones por parte de actores más grandes que buscan economías de escala. Las alianzas con proveedores de materias primas y la I+D en poliuretanos sin isocianato están en marcha, pero estas soluciones requieren validación de varios años, manteniendo la volatilidad como una preocupación a corto plazo.

Estrictos Límites de Emisiones de COV en Líneas de Solventes

El Anexo XVII del REACH añade un límite de formaldehído en 2026 que obliga a la reformulación de acrílicos en base solvente. Los mandatos de bajo contenido de COV en China para interiores de automóviles crean un estándar de cumplimiento global que todos los exportadores deben superar, lo que lleva a tesa y sus pares a lanzar líneas de ultra bajas emisiones. La conversión de solventes a formulaciones de base agua o de fusión en caliente requiere nuevos hornos, enfriadores y recubridores, elevando el gasto de capital y el tiempo de inactividad en producción. Las grandes multinacionales absorben el coste, pero las empresas más pequeñas pueden abandonar los nichos de productos básicos en lugar de reinvertir, elevando las barreras de entrada al mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Espuma: La Innovación de Base Biológica Desafía el Dominio del Polietileno

El polietileno lideró el segmento con una participación del 38,72% en 2025 gracias a cadenas de suministro maduras y bajo coste que satisfacen la demanda de construcción y embalaje. El tamaño del mercado de cintas de espuma para polietileno equivale a USD 3,96 mil millones en 2025, pero el crecimiento se modera a medida que las regulaciones impulsan a los usuarios hacia formulaciones más ecológicas. Otros tipos de espuma que incluyen formulaciones de base biológica y especiales se expanden a una CAGR del 6,83%, la más alta en la combinación de segmentos. Las variantes de poliuretano enfrentan obstáculos derivados de las normas de formación sobre diisocianatos de la UE, y esta restricción desvía el volumen hacia opciones acrílicas y de silicona que ofrecen perfiles de peligro inherentemente más bajos.

El poliuretano de base biológica derivado del maíz y del aceite de ricino ofrece huellas de carbono un 30-50% menores, y los polioleteres de Wanhua cumplen ahora con los estándares automotrices en cuanto a deformación permanente por compresión y cizallamiento. La tecnología FOIM de Fraunhofer, en la que una lámina delgada de poliuretano se infla convirtiéndose en espuma durante la laminación, elimina la exposición a isocianatos durante la producción al tiempo que reduce el volumen de envío. Los laboratorios académicos en Minnesota están escalando copolímeros de tribloque de cáscara de anacardo que igualan la resistencia de adhesión pero se degradan en condiciones de compostaje suave. Estos avances señalan un cambio inminente, aunque la economía de escala aún favorece al PE convencional en trabajos sensibles al coste.

Por Tipo de Cinta: Las Aplicaciones de Doble Lado Impulsan el Crecimiento Premium

Las cintas de un solo lado representaron el 61,68% de los ingresos en 2025, apoyándose en su versatilidad para empaquetaduras, relleno de huecos y burletes. La participación del mercado de cintas de espuma para cintas de un solo lado se mantiene resiliente a medida que los contratistas y los fabricantes de equipos originales valoran la instalación familiar y la amplia elección de proveedores. Las cintas de doble lado, aunque menores en tamaño, registran una CAGR del 7,02% hasta 2031 impulsadas por los módulos de baterías de vehículos eléctricos, los paneles de fachada y la unión de biseles electrónicos, donde la adhesión en dos sentidos reduce los pasos de ensamblaje.

Avery Dennison ha posicionado sus cintas EVB para reemplazar remaches en uniones estructurales, logrando diseños de integración que añaden USD 5-10 por vehículo. La serie Debonding on Demand de tesa permite la reparación de dispositivos liberándolos con herramientas de baja temperatura, cumpliendo con las directrices de diseño circular en electrónica de consumo. Los productos de un solo lado de uso general siguen siendo un ámbito impulsado por el precio, pero los ciclos de calificación de los fabricantes de equipos originales proporcionan fidelización para las líneas de doble lado de primera calidad, compensando los volúmenes absolutos más bajos con márgenes de contribución más saludables.

Por Tipo de Resina: El Auge de la Silicona Impulsado por Aplicaciones Térmicas

Las resinas acrílicas encabezaron con una participación del 43,02% en 2025 debido al equilibrio entre adhesión, tolerancia a los rayos UV y precio. Las resinas de silicona se aceleran a una CAGR del 7,08% dada su incomparable resistencia al calor, que es vital en los paquetes de baterías de vehículos eléctricos y los semiconductores de potencia que operan por encima de los 150 °C. Los adhesivos de caucho mantienen su posición donde las propiedades de flexibilidad y fluencia en frío importan más que la resistencia a altas temperaturas.

El gel curable TC-3080 de DowSil ejemplifica la expansión de la silicona al combinar baja viscosidad para dispensación automatizada con una conductividad de 3 W/m·K. El poliuretano sin isocianato examina las preocupaciones de toxicidad pero debe igualar la claridad y el coste del acrílico. Por lo tanto, la elección de resina está pasando de una solución universal a una química adaptada a cada aplicación, reforzando las tendencias de especialización de los proveedores.

Por Tecnología: La Fusión en Caliente Gana Impulso Gracias a las Tendencias de Automatización

Las líneas de base solvente mantuvieron el 47,65% de los ingresos en 2025 respaldadas por activos arraigados y una resistencia de unión sólida. La contribución al tamaño del mercado de cintas de espuma de las líneas de base solvente disminuirá a medida que las leyes de bajo contenido de COV surtan efecto. La CAGR de la fusión en caliente se sitúa en el 6,64% hasta 2031 porque los sistemas de 100% sólidos evitan los hornos de secado y funcionan a mayores velocidades de banda. Los recubrimientos de base agua sirven para aplicaciones interiores donde los umbrales de olor y COV son estrictos, aunque su secado más lento limita la laminación de alta velocidad.

H.B. Fuller promueve grados de fusión en caliente que reducen el consumo de energía en un 30% y reducen los costes de transporte debido al contenido de sólidos. Henkel combinó la fusión en caliente con el curado por UV, conjugando la velocidad de la línea con una mayor resistencia al calor para cintas de enmascaramiento de alta temperatura. Los convertidores sopesan el gasto de capital frente al cumplimiento normativo a largo plazo, aunque muchos adaptan los activos de solventes con cabezales de fusión en caliente modulares para cubrir el riesgo regulatorio mientras preservan las inversiones ya realizadas.

Por Industria de Usuario Final: El Auge de la Electrónica Desafía el Liderazgo de la Construcción

La construcción registró una participación del 35,05% en 2025, ya que las renovaciones, las fachadas y el sellado de sistemas de climatización dependen de las cintas de espuma para puentes térmicos y barreras contra incendios. Las líneas de eléctrico y electrónico superan al resto con una CAGR del 7,18%, impulsadas por el envasado de semiconductores que necesita nuevos materiales de interfaz térmica y funciones de blindaje electromagnético. El sector automotriz sigue siendo vital debido al cambio de metal a plástico y la reducción de peso, mientras que los nichos aeroespacial y de dispositivos médicos ofrecen altos márgenes pero menor tonelaje.

El sector de envasado y prueba de circuitos integrados se duplicará hasta alcanzar USD 137,10 mil millones en 2034, llevando las cintas de alta temperatura hacia el encapsulado de chips invertidos y a nivel de oblea. UFP Technologies suministra a 25 de las 30 principales empresas de dispositivos médicos componentes de espuma que cumplen con los estándares de biocompatibilidad ISO 10993. Las cintas biomiméticas de succión de pulpo abren nuevas vías de cierre de heridas, fusionando el conocimiento médico e industrial en carriles de crecimiento futuros. La combinación de productos finales se inclina así hacia la electrónica sin erosionar el volumen base de la construcción.

Análisis Geográfico

Asia-Pacífico dominó con una participación de ingresos del 41,63% en 2025 y lidera a una CAGR del 6,72% hasta 2031. China representa la mayor porción gracias a sus centros de producción de vehículos eléctricos y electrónica de consumo, mientras que India proporciona un crecimiento de dos dígitos en electrónica respaldado por el plan de Incentivos Vinculados a la Producción. Corea del Sur y Japón impulsan la demanda premium en semiconductores y materiales avanzados. Las normas de COV en los interiores de automóviles chinos aceleraron la adopción de cintas de ultra bajas emisiones, y estos estándares se extienden a los mercados de exportación, obligando a los proveedores globales a certificarse primero con los umbrales chinos.

Norteamérica muestra un crecimiento constante respaldado por USD 9 mil millones en financiación de renovación vinculada a la Ley de Reducción de la Inflación. Las cintas de espuma se adaptan a la instalación de ventanas, juntas de fachada y actualizaciones de conductos de sistemas de climatización, lo que permite ciclos de proyectos rápidos sin maquinaria pesada. Sonoco invierte USD 30 millones para ampliar la capacidad de embalaje adhesivo en Orlando, lo que señala confianza en la demanda regional. La relocalización cercana impulsa a México a convertirse en el cuarto mayor consumidor de poliuretano, ofreciendo suministro de corta distancia para las plantas automotrices de los Estados Unidos. El continente recompensa a los proveedores con aprobaciones UL y NFPA que aceleran los permisos municipales.

Europa equilibra el cumplimiento ambiental estricto con la innovación en materiales. La normativa de formación sobre diisocianatos, vigente desde 2023, impulsó a los usuarios hacia los sistemas acrílicos y de silicona. La adquisición de FOSROC por USD 1.025 mil millones por parte de Saint-Gobain ilustra la consolidación orientada a fortalecer las carteras de química para la construcción. Los fabricantes de equipos originales de Alemania especifican adhesivos retardantes de llama en paneles de carrocería ligeros, mientras que el sector aeroespacial de Francia exige espumas con clasificación FST para interiores de cabina. Las políticas de circularidad de la UE imponen la reciclabilidad, lo que impulsa la I+D hacia arquitecturas de un solo material. La exportación de estas soluciones sostenibles a otros continentes respalda la diversificación de ingresos para las sedes europeas.

Panorama Competitivo

El mercado de cintas de espuma está moderadamente fragmentado. 3M lideró con ventas totales de USD 24,6 mil millones en 2024 e invierte en plataformas acrílicas desmontables para electrónica de consumo. Avery Dennison generó USD 8,8 mil millones y dirige su Grupo de Materiales hacia etiquetas inteligentes y cintas de espuma para baterías de vehículos eléctricos que tienen márgenes más elevados. tesa presenta más de 50 patentes en torno a la adhesión reversible para servir a teléfonos inteligentes reparables y al diseño circular. Rogers, Nitto Denko y Saint-Gobain construyen barreras en espumas térmicas y seguras contra incendios, mientras que los actores regionales se especializan en la conversión por contrato.

Las fluctuaciones en los costes de materias primas desencadenan movimientos de integración vertical. Dow amplía la capacidad de geles de silicona, combinando el suministro de polímeros con servicios directos de recubrimiento de cintas. Mientras tanto, Berry Global desinvirtió en ciertas unidades de cintas especiales para centrarse en sus películas principales, abriendo nichos para que los convertidores medianos ganen participación. Las carreras de innovación se centran en espumas de base biológica, formulaciones de fusión en caliente con curado UV y aditivos de barrera contra incendios en proceso. Los proveedores con instalaciones globales cubren el riesgo geopolítico y ganan contratos de aprovisionamiento multinacional.

Se espera que las fusiones y adquisiciones aumenten a medida que los pequeños convertidores carezcan de capital para las actualizaciones de cumplimiento de COV. El acuerdo de FOSROC por parte de Saint-Gobain marca la pauta, y el interés del capital privado aumenta donde las inversiones en automatización pueden duplicar el EBITDA en tres años. Los ganadores alinearán sus líneas de productos con los ciclos de vehículos eléctricos, electrónica y renovación de edificios de gran altura, aprovechando las herramientas digitales de cadena de suministro para garantizar la entrega puntual que los fabricantes de equipos originales ahora consideran crítica para evitar paros de producción.

Líderes de la Industria de Cintas de Espuma

3M

NITTO DENKO CORPORATION

tesa Tapes (India) Private Limited

IPG (Intertape Polymer Group)

AVERY DENNISON CORPORATION

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2024: Avery Dennison ha presentado una nueva gama de cintas funcionales para la unión de materiales de espuma y fibra en vehículos. Esta incorporación a sus cintas adhesivas sensibles a la presión aborda el ruido en cabina, los olores relacionados con los COV y el cumplimiento normativo de los fabricantes de equipos originales.

- Noviembre de 2023: CCL Design lanzó la serie 5400 LSE de cintas de espuma acrílica. Desarrollada por el equipo de I+D en Venray, Países Bajos, la serie ofrece adhesión sin imprimación a plásticos, fuerte unión al polipropileno (PP) y excelente compatibilidad con pinturas automotrices.

Alcance del Informe Global del Mercado de Cintas de Espuma

Las cintas de espuma se utilizan para la fijación temporal o permanente, el embalaje, la amortiguación acústica, el aislamiento térmico y el relleno de huecos. Están fabricadas con espumas de celda abierta o cerrada, recubiertas con diferentes tipos de adhesivos sensibles a la presión (PSA), y se presentan en una variedad de grosores. Cada cinta de espuma tiene características únicas y propósitos ideales. El mercado de cintas de espuma está segmentado por tipo de espuma, tipo, tipo de resina, tecnología, industria de usuario final y geografía. Por tipo de espuma, el mercado está segmentado en polietileno, poliuretano, neopreno, acrílico y otros tipos de espuma. Por tipo, el mercado está segmentado en cinta de espuma de un solo lado y cinta de espuma de doble lado. Por tipo de resina, el mercado está segmentado en caucho, silicona, acrílico, EVA y otros tipos de resina. Por tecnología, el mercado está segmentado en base solvente, base agua y base de fusión en caliente, y por industria de usuario final, el mercado está segmentado en automotriz, construcción, eléctrico y electrónico, aeroespacial, embalaje y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones para el mercado de tipos de espuma en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base de los ingresos (USD millones).

| Polietileno (PE) |

| Poliuretano (PU) |

| Acrílico |

| Neopreno |

| Otros Tipos de Espuma (Base Biológica, etc.) |

| Un Solo Lado |

| Doble Lado |

| Acrílico |

| Caucho |

| Silicona |

| Acetato de Vinilo y Etileno (EVA) |

| Otros Tipos de Resina (Epoxi, Base Biológica, etc.) |

| Base Solvente |

| Base Agua |

| Fusión en Caliente |

| Construcción |

| Automotriz |

| Eléctrico y Electrónico |

| Aeroespacial |

| Embalaje |

| Otras Industrias de Usuario Final (Alimentos y Bebidas, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| Norteamérica | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Espuma | Polietileno (PE) | |

| Poliuretano (PU) | ||

| Acrílico | ||

| Neopreno | ||

| Otros Tipos de Espuma (Base Biológica, etc.) | ||

| Por Tipo de Cinta | Un Solo Lado | |

| Doble Lado | ||

| Por Tipo de Resina | Acrílico | |

| Caucho | ||

| Silicona | ||

| Acetato de Vinilo y Etileno (EVA) | ||

| Otros Tipos de Resina (Epoxi, Base Biológica, etc.) | ||

| Por Tecnología | Base Solvente | |

| Base Agua | ||

| Fusión en Caliente | ||

| Por Industria de Usuario Final | Construcción | |

| Automotriz | ||

| Eléctrico y Electrónico | ||

| Aeroespacial | ||

| Embalaje | ||

| Otras Industrias de Usuario Final (Alimentos y Bebidas, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| Norteamérica | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cintas de espuma y su crecimiento esperado?

El mercado de cintas de espuma se sitúa en USD 10,82 mil millones en 2026 y se prevé que alcance USD 14,37 mil millones en 2031, avanzando a una CAGR del 5,86%.

¿Qué región genera la mayor demanda de cintas de espuma?

Asia-Pacífico representa el 41,63% de los ingresos globales en 2025 y es también la región de más rápido crecimiento con una CAGR del 6,72% hasta 2031.

¿Qué segmento de usuario final se expande más rápidamente?

Las aplicaciones de eléctrico y electrónico lideran el crecimiento con una CAGR del 7,18%, ya que los paquetes de baterías de vehículos eléctricos y el envasado de semiconductores incrementan la demanda de soluciones de unión de alta temperatura y precisión.

¿Cómo están influyendo las regulaciones ambientales en el desarrollo de productos?

Los límites más estrictos de COV y las restricciones sobre diisocianatos están acelerando los cambios de formulaciones de base solvente a formulaciones de fusión en caliente e impulsando el interés en espumas de base biológica y reciclables.

Última actualización de la página el: