Tamanho e Quota do Mercado de Fita de Espuma

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.86% CAGR |

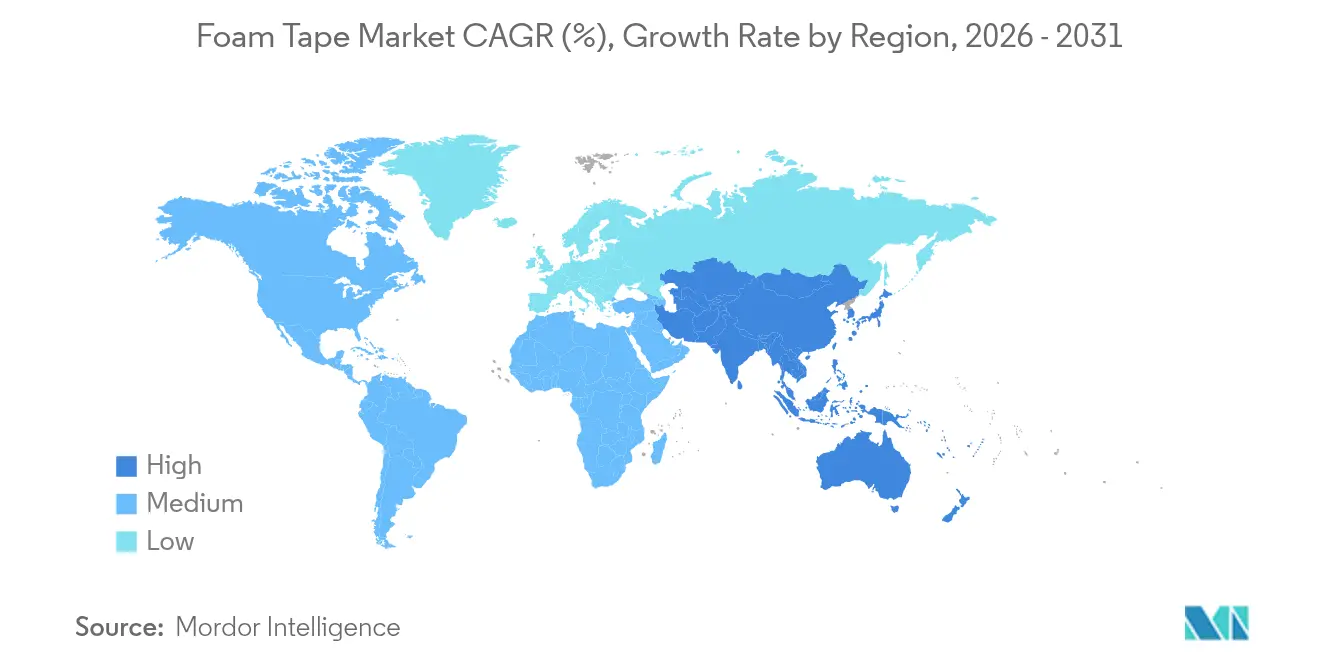

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

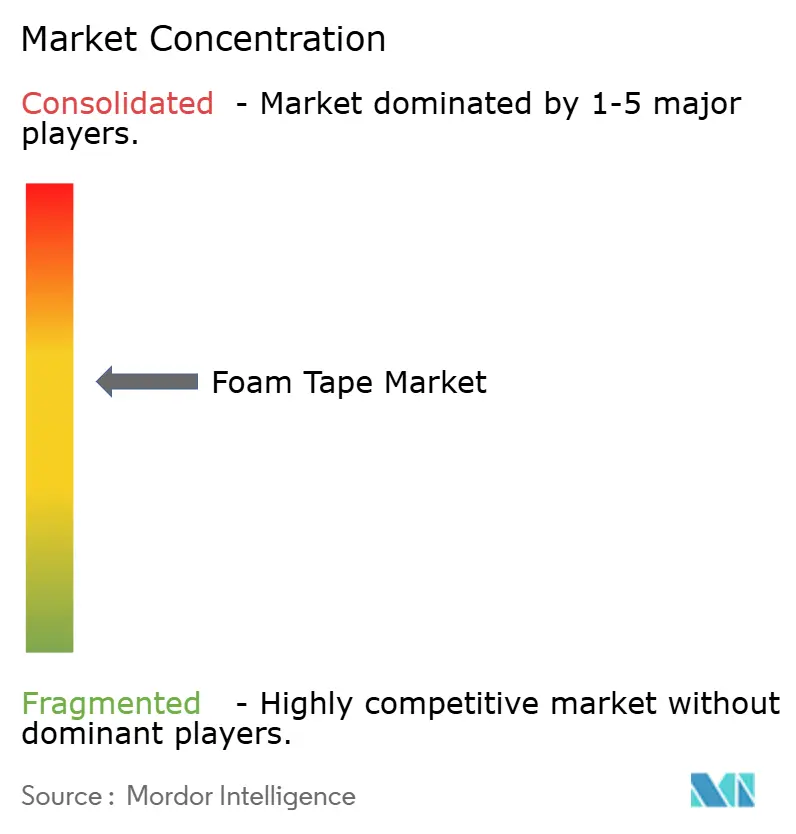

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fita de Espuma por Mordor Intelligence

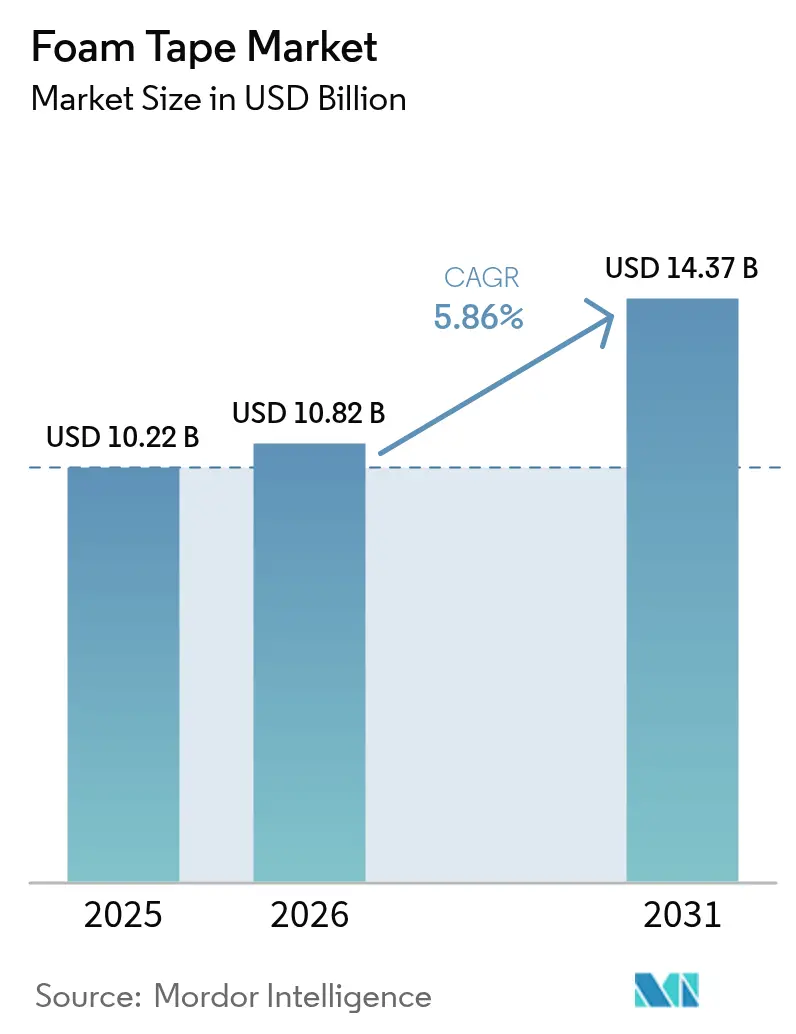

O tamanho do Mercado de Fita de Espuma foi avaliado em USD 10,22 mil milhões em 2025 e estima-se que cresça de USD 10,82 mil milhões em 2026 para atingir USD 14,37 mil milhões até 2031, a uma CAGR de 5,86% durante o período de previsão (2026-2031). A eletrificação nos sistemas automóveis, a rápida expansão dos centros de distribuição de comércio eletrónico e os códigos de construção mais rigorosos estão a impulsionar a procura, uma vez que as fitas de espuma proporcionam vedação, isolamento e colagem num único material. A Ásia-Pacífico lidera com escala de produção e procura local, enquanto a Europa e a América do Norte impulsionam a procura através de incentivos de renovação e regras rigorosas de segurança contra incêndio. As tendências de design de produto favorecem atualmente as formulações termofusíveis e sem solventes para cumprir os mandatos de baixo teor de COV, e as espumas de base biológica transitam de nicho para motores de crescimento. O foco competitivo está a deslocar-se do volume para o valor, com os fornecedores a investir em adesivos descolantes, soluções para baterias de veículos elétricos e arquiteturas recicláveis que suportam a circularidade.

Principais Conclusões do Relatório

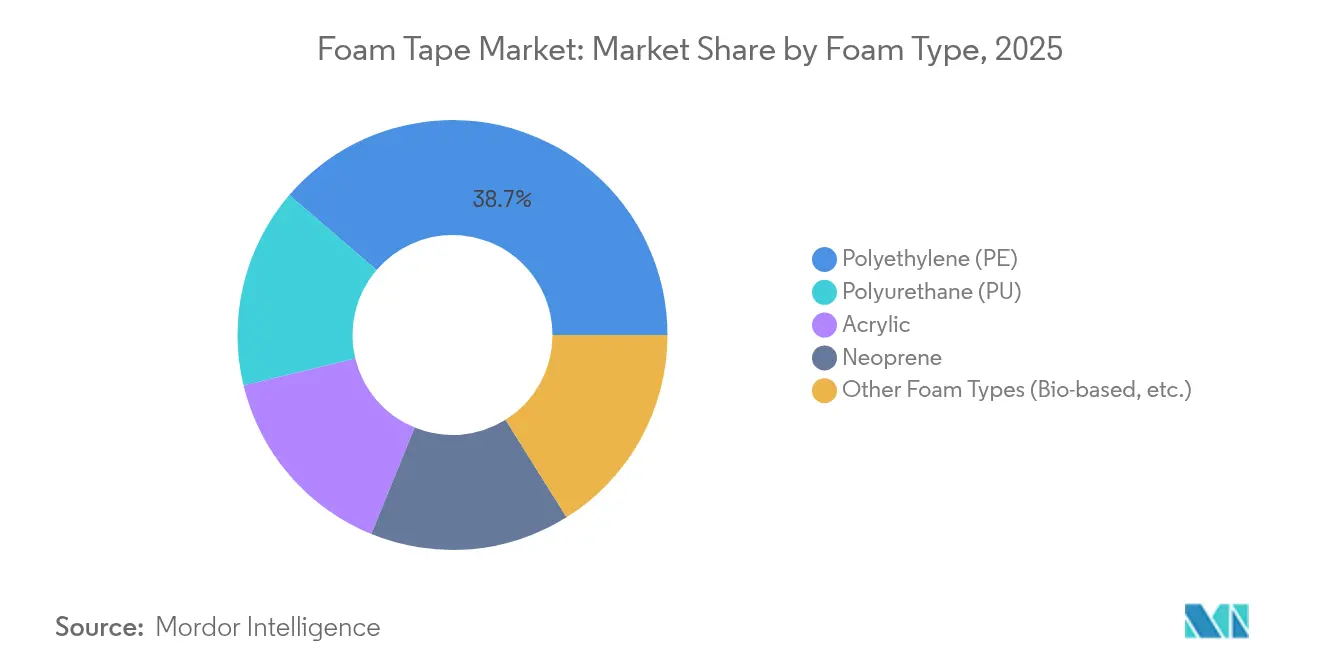

- Por tipo de espuma, o polietileno reteve 38,72% da quota do mercado de fitas de espuma em 2025; outros tipos de espuma estão projetados para expandir a uma CAGR de 6,83% até 2031

- Por tipo de fita, a face simples representou 61,68% da quota do tamanho do mercado de fitas de espuma em 2025; os produtos de face dupla estão previstos crescer a uma CAGR de 7,02% entre 2026-2031.

- Por tipo de resina, o acrílico liderou com 43,02% de quota de receita em 2025; as resinas de silicone registam a CAGR mais rápida de 7,08% até 2031.

- Por tecnologia, as linhas de base solvente detinham 47,65% de quota em 2025; as soluções termofusíveis crescem a uma CAGR de 6,64% até 2031.

- Por indústria de utilizador final, a construção capturou 35,05% da quota do mercado de fitas de espuma em 2025; a eletrónica está a avançar a uma CAGR de 7,18% até 2031.

- Por região, a Ásia-Pacífico representou a maior quota de 41,63% em 2025, e está projetada para crescer à CAGR mais rápida de 6,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Fita de Espuma

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento acentuado da procura de construção de renovação | +1.8% | Global, com concentração na América do Norte e UE | Médio prazo (2-4 anos) |

| Rápida mudança do embalamento de comércio eletrónico para fita de espuma | +1.2% | Global, liderado pela Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Impulso de redução de peso na montagem de baterias para veículos elétricos | +1.5% | Global, com adoção antecipada na China, UE e América do Norte | Médio prazo (2-4 anos) |

| Adoção de corte a laser automatizado de alta velocidade | +0.9% | Núcleo APAC, expansão para MEA | Longo prazo (≥ 4 anos) |

| Atualizações de segurança contra incêndio em fachadas no código de construção | +1.1% | América do Norte e UE, em expansão para APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acentuado da Procura de Construção de Renovação

Os programas de renovação visam uma redução de 73% das emissões nos edifícios dos EUA ao longo de vinte anos, e as fitas de espuma ajudam a eliminar as pontes térmicas sem acrescentar carga estrutural. A Lei de Redução da Inflação aloca USD 9 mil milhões a projetos de renovação para populações de baixos rendimentos, alargando a base de clientes para além dos segmentos comerciais[1]Departamento de Energia dos EUA, "Disposições de Construção da Lei de Redução da Inflação", energy.gov. As disposições atualizadas do Código Internacional de Construção de 2024 exigem que os materiais de fachada cumpram índices de propagação de chamas mais rigorosos, aumentando a procura de fitas de espuma com classificação de resistência ao fogo. Uma direção semelhante no Regulamento da UE sobre Embalagens e Resíduos de Embalagens promove sistemas de isolamento recicláveis que permitem uma separação limpa durante a desconstrução[2]Comissão Europeia, "Regulamento sobre Embalagens e Resíduos de Embalagens", europa.eu. O impulso político combinado posiciona a renovação como uma via de crescimento rápido onde a poupança de energia, a segurança e a circularidade convergem.

Rápida Mudança do Embalamento de Comércio Eletrónico para Fita de Espuma

Os centros de distribuição automatizados operam a velocidades de linha elevadas que privilegiam as soluções adesivas em detrimento dos fechos mecânicos. O mercado global de fitas de vedação e cintas atingiu USD 25,36 mil milhões em 2024, e as fitas de espuma conquistam quota ao reduzir as taxas de danos nas redes de encomendas. Os suportes recicláveis da Ahlstrom respondem aos mandatos dos retalhistas para embalagens recicláveis no passeio. O amortecimento superior em comparação com o enchimento com ar mantém os produtos seguros em variações de temperatura, um fator decisivo enquanto as perturbações logísticas elevam as penalizações do nível de serviço. A mudança é amplificada à medida que as marcas adotam a fiabilidade da embalagem como proteção contra a imprevisibilidade da cadeia de abastecimento, impulsionando a adoção constante de fitas de espuma premium.

Impulso de Redução de Peso na Montagem de Baterias para Veículos Elétricos

As baterias dos veículos elétricos necessitam simultaneamente de funções térmicas, estruturais e de blindagem EMI, e as fitas de espuma especializadas proporcionam cada uma delas. A gama ProCell EV Firewall da Rogers bloqueia a propagação térmica enquanto reduz o peso. As fitas de bateria EV da tesa eliminam etapas de perfuração, reduzindo o tempo de montagem dos módulos e diminuindo até 30% do peso. A Avery Dennison oferece fitas retardadoras de chama com classificação UL 94 que mitigam os riscos de fuga térmica. Os mandatos de eletrificação de veículos na China e na Europa garantem um crescimento de volume a vários anos, tornando as aplicações de baterias num pilar de receita a longo prazo fundamental para o mercado de fitas de espuma.

Adoção de Corte a Laser Automatizado de Alta Velocidade

As linhas de conversão de próxima geração aplicam IA para otimizar os percursos de corte e reduzir o desperdício, o que requer fitas com controlo rigoroso do calibre e bordas sem fiapos. A Dow expandiu a capacidade de adesivos especiais para satisfazer estas especificações compatíveis com automação. Os conversores asiáticos combinam vantagens de custo de mão de obra com robótica, criando clusters de produção competitivos para exportação que preferem espumas dimensionalmente estáveis. Os fornecedores capazes de garantir uniformidade consistente de rolo a rolo ganham contratos de aquisição que asseguram volumes a vários anos, suportando uma utilização de capacidade previsível.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de isocianato e matérias-primas petroquímicas | -1.4% | Global, com impacto agudo em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Limites rigorosos de emissões de COV nas linhas de solventes | -0.8% | UE e América do Norte, em expansão para APAC | Médio prazo (2-4 anos) |

| Compósitos de espuma multicamada não favoráveis à reciclagem | -0.6% | UE liderando, com adoção global de princípios de economia circular | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Isocianato e Matérias-Primas Petroquímicas

Os custos de MDI e TDI dispararam no início de 2024, empurrando os preços da resina de poliuretano para cima e erodindo as margens dos conversores de fita que dependem de compras no mercado spot. A procura automóvel caiu 25% no mesmo trimestre, ampliando a pressão sobre as margens à medida que os sobrecustos de matérias-primas encontraram volumes em queda. Os conversores mais pequenos sem contratos de abastecimento a longo prazo enfrentaram pressão sobre o fluxo de caixa, desencadeando aquisições por parte de players maiores que buscam economias de escala. Estão em curso alianças com fornecedores de matérias-primas e investigação e desenvolvimento de poliuretanos sem isocianato, mas estas soluções precisam de validação a vários anos, mantendo a volatilidade como uma preocupação de curto prazo.

Limites Rigorosos de Emissões de COV nas Linhas de Solventes

O Anexo XVII do REACH acrescenta um limite de formaldeído em 2026 que força a reformulação dos acrílicos de solvente. Os mandatos de baixo teor de COV da China para interiores de automóveis criam um padrão de conformidade global que todos os exportadores devem cumprir, levando a tesa e os seus pares a lançar linhas de emissão ultra-baixa. A conversão de solvente para formulações de base aquosa ou termofusíveis requer novos fornos, refrigeradores e revestidores, aumentando o investimento de capital e o tempo de inatividade da produção. As grandes multinacionais absorvem o custo, mas as empresas mais pequenas podem sair dos nichos de mercado de commodities em vez de reinvestir, elevando as barreiras à entrada no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Espuma: A Inovação de Base Biológica Desafia a Dominância do PE

O polietileno liderou o segmento com uma quota de 38,72% em 2025 graças a cadeias de abastecimento maduras e baixo custo que satisfazem a procura de construção e embalagem. O tamanho do mercado de fitas de espuma para polietileno equivale a USD 3,96 mil milhões em 2025, mas o crescimento modera-se à medida que as regulamentações direcionam os utilizadores para formulações mais ecológicas. Outros tipos de espuma que incluem formulações de base biológica e especiais expandem a uma CAGR de 6,83%, a mais alta na mistura de segmentos. As variantes de poliuretano enfrentam obstáculos das regras de formação de diisocianato da UE, e esta restrição desvia volume para opções acrílicas e de silicone que oferecem perfis de risco inerentemente mais baixos.

O poliuretano de base biológica derivado do milho e do óleo de rícino oferece pegadas de carbono 30-50% menores, e os polióis de poliéter da Wanhua cumprem agora as normas automóveis para conjunto por compressão e corte. A tecnologia FOIM da Fraunhofer, em que uma fina película de poliuretano se expande em espuma durante a laminação, elimina a exposição ao isocianato durante a produção enquanto reduz o volume de expedição. Laboratórios académicos no Minnesota estão a escalar copolímeros de três blocos de casca de caju que correspondem à resistência de adesão mas se degradam em condições de compostagem suave. Estes avanços sinalizam uma mudança iminente, embora as economias de escalonamento ainda favoreçam o PE convencional em trabalhos sensíveis ao custo.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo de Fita: As Aplicações de Face Dupla Impulsionam o Crescimento Premium

As fitas de face simples comandaram 61,68% da receita em 2025 baseando-se na sua versatilidade para vedação, preenchimento de lacunas e vedação contra intempéries. A quota do mercado de fitas de espuma para face simples mantém-se resiliente à medida que os contratantes e os OEM valorizam a instalação familiar e a ampla escolha de fornecedores. As fitas de face dupla, embora menores, registam uma CAGR de 7,02% até 2031 com base na força dos módulos de bateria para veículos elétricos, painéis de fachada e colagem de molduras eletrónicas onde a adesão bidirecional reduz os passos de montagem.

A Avery Dennison posicionou as suas fitas EVB para substituir rebites em fixações estruturais, ganhando entradas de design que acrescentam USD 5-10 por veículo. A série Debonding on Demand da tesa permite a reparação de dispositivos ao libertar com ferramentas de baixo calor, cumprindo as diretrizes de design circular em eletrónica de consumo. Os produtos de face simples de mercado de commodities permanecem uma arena orientada para o preço, mas os ciclos de qualificação OEM proporcionam fidelização para linhas de face dupla premium, compensando volumes absolutos mais baixos com margens de contribuição mais saudáveis.

Por Tipo de Resina: A Ascensão do Silicone Impulsionada pelas Aplicações Térmicas

As resinas acrílicas lideraram com 43,02% de quota em 2025 devido à adesão equilibrada, tolerância UV e preço. As resinas de silicone aceleram a uma CAGR de 7,08% dada a sua resistência ao calor incomparável, que é vital nas baterias dos veículos elétricos e nos semicondutores de potência que operam acima de 150 °C. Os adesivos de borracha mantêm uma posição onde a flexibilidade e as propriedades de fluxo a frio são mais importantes do que a sobrevivência a alta temperatura.

O gel curável DowSil TC-3080 exemplifica a expansão do silicone ao combinar baixa viscosidade para dosagem automatizada com condutividade de 3 W/m·K. O poliuretano sem isocianato examina as preocupações de toxicidade, mas deve corresponder à clareza e ao custo acrílico. Assim, a escolha de resina está a passar de uma abordagem única para uma formulação adaptada à aplicação, reforçando as tendências de especialização dos fornecedores.

Por Tecnologia: As Formulações Termofusíveis Ganham Impulso com as Tendências de Automação

As linhas de base solvente detinham 47,65% da receita em 2025, apoiadas em ativos consolidados e forte resistência de ligação. A contribuição do tamanho do mercado de fitas de espuma das linhas de base solvente diminuirá à medida que as leis de baixo teor de COV entram em vigor. A CAGR das formulações termofusíveis situa-se em 6,64% até 2031 porque os sistemas de 100% sólidos contornam os fornos de secagem e operam a velocidades de bobina mais elevadas. Os revestimentos de base aquosa servem aplicações de interior onde os limiares de odor e COV são rigorosos, mas a sua secagem mais lenta limita a laminação de alta velocidade.

A H.B. Fuller promove graus termofusíveis que reduzem o consumo de energia em 30% e diminuem os custos de frete devido ao teor de sólidos. A Henkel combinou termofusível com cura UV, unindo a velocidade de linha com elevada resistência ao calor para fitas de mascaramento de alta temperatura. Os conversores avaliam o investimento de capital em relação à conformidade a longo prazo, mas muitos adaptam os ativos de solvente com cabeças termofusíveis modulares para protegerem o risco regulatório enquanto preservam os investimentos já efetuados.

Por Indústria de Utilizador Final: A Ascensão da Eletrónica Desafia a Liderança da Construção

A construção registou 35,05% de quota em 2025, uma vez que as renovações, fachadas e vedação de AVAC dependem das fitas de espuma para pontes térmicas e bloqueio de incêndio. As linhas de elétrico e eletrónico superam o conjunto com uma CAGR de 7,18%, impulsionadas pelo embalamento de semicondutores que necessita de novos materiais de interface térmica e funções de blindagem EMI. O setor automóvel mantém-se vital devido à mudança metal-para-plástico e à redução de peso, enquanto os nichos aeroespacial e de dispositivos médicos oferecem margens elevadas mas menores tonelagens.

O setor de embalamento e teste de CI duplicará para USD 137,10 mil milhões até 2034, atraindo fitas de alta temperatura para encapsulamento de chip flip e de nível de wafer. A UFP Technologies fornece 25 das 30 principais empresas de dispositivos médicos com componentes de espuma que cumprem as normas de biocompatibilidade ISO 10993. As fitas biomimética de sucção de polvo abrem novas vias de encerramento de feridas, fundindo conhecimentos médicos e industriais em futuros corredores de crescimento. A combinação a jusante inclina-se assim para a eletrónica sem erodir o volume de base da construção.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

A Ásia-Pacífico dominou com 41,63% de quota de receita em 2025 e lidera com uma CAGR de 6,72% até 2031. A China representa a maior fatia através dos seus centros de produção de veículos elétricos e eletrónica de consumo, enquanto a Índia fornece crescimento de eletrónica de dois dígitos apoiado pelo regime de Incentivo Ligado à Produção. A Coreia do Sul e o Japão impulsionam a procura premium em semicondutores e materiais avançados. As regras de COV nos interiores de automóveis chineses aceleraram a adoção de fitas de emissão ultra-baixa, e estas normas propagam-se para os mercados de exportação, compelindo os fornecedores globais a certificarem-se primeiro de acordo com os limiares chineses.

A América do Norte apresenta um crescimento constante sustentado por USD 9 mil milhões em financiamento de renovação associado à Lei de Redução da Inflação. As fitas de espuma adequam-se a juntas de janelas, juntas de fachada e atualizações de condutas de AVAC, permitindo ciclos de projeto rápidos sem equipamento pesado. A Sonoco investe USD 30 milhões para expandir a capacidade de embalamento adesivo em Orlando, sinalizando confiança na procura regional. A deslocalização próxima impulsiona o México a tornar-se o quarto maior consumidor de poliuretano, oferecendo abastecimento de curta distância para plantas automóveis americanas. O continente recompensa os fornecedores com aprovações UL e NFPA que aceleram as licenças municipais.

A Europa equilibra a conformidade ambiental rigorosa com a inovação em materiais. O regulamento de formação de diisocianato efetivo em 2023 incentivou os utilizadores para os sistemas acrílicos e de silicone. A aquisição FOSROC de USD 1,025 mil milhões pela Saint-Gobain ilustra a consolidação destinada a reforçar os portefólios de química de construção. Os OEM alemães especificam adesivos retardadores de chama em painéis de carroçaria leve, enquanto o setor aeroespacial francês exige espumas classificadas FST para interiores de cabine. As políticas de circularidade da UE impõem a reciclabilidade, levando à I&D em arquiteturas de material único. A exportação destas soluções sustentáveis para outros continentes suporta a diversificação de receita das sedes europeias.

Panorama Competitivo

O mercado de fitas de espuma é moderadamente fragmentado. A 3M liderou com USD 24,6 mil milhões em vendas totais em 2024 e investe em plataformas acrílicas descolantes para eletrónica de consumo. A Avery Dennison gerou USD 8,8 mil milhões e direciona o seu Grupo de Materiais para etiquetas inteligentes e fitas de bateria para veículos elétricos que têm margens mais elevadas. A tesa regista mais de 50 patentes em torno da adesão reversível para servir smartphones reparáveis e design circular. A Rogers, a Nitto Denko e a Saint-Gobain constroem posições diferenciadas em espumas térmicas e à prova de fogo, enquanto os players regionais se especializam em conversão por contrato.

As oscilações no custo das matérias-primas desencadeiam movimentos de integração vertical. A Dow expande a capacidade de gel de silicone, combinando o fornecimento de polímeros com serviços diretos de revestimento de fita. Entretanto, a Berry Global desinvestiu em certas unidades de fita especial para se concentrar nos seus filmes principais, abrindo nichos para conversores de médio porte ganharem quota. As corridas à inovação centram-se em espumas de base biológica, formulações termofusíveis UV e aditivos de barreira contra incêndio em processo. Os fornecedores com instalações globais protegem o risco geopolítico e ganham contratos de aquisição multinacional.

Espera-se que as fusões e aquisições aumentem à medida que os pequenos conversores carecem de capital para atualizações conformes com os limites de COV. O negócio FOSROC da Saint-Gobain dá o tom, e o interesse do capital privado cresce onde os investimentos em automação podem duplicar o EBITDA em três anos. Os vencedores alinharão as linhas de produtos com os ciclos de renovação de veículos elétricos, eletrónica e edifícios de grande altura, aproveitando ferramentas digitais de cadeia de abastecimento para garantir entregas no prazo que os OEM tratam agora como críticas para evitar paragens de produção.

Líderes do Setor de Fita de Espuma

3M

NITTO DENKO CORPORATION

tesa Tapes (India) Private Limited

IPG (Intertape Polymer Group)

AVERY DENNISON CORPORATION

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2024: A Avery Dennison apresentou uma nova gama de fitas funcionais para colagem de materiais de espuma e fibra em veículos. Esta adição às suas fitas adesivas sensíveis à pressão aborda o ruído na cabine, os odores relacionados com COV e a conformidade com os OEM.

- Novembro de 2023: A CCL Design lançou a série 5400 LSE de fitas de espuma acrílica. Desenvolvida pela equipa de I&D em Venray, Países Baixos, a série oferece adesão sem primer a plásticos, forte colagem ao polipropileno (PP) e excelente compatibilidade com tintas automóveis.

Âmbito do Relatório Global do Mercado de Fita de Espuma

As fitas de espuma são utilizadas para fixação temporária ou permanente, embalamento, amortecimento acústico, isolamento térmico e preenchimento de lacunas. São feitas de espumas de células abertas ou fechadas, revestidas com diferentes tipos de adesivos sensíveis à pressão (PSA), e estão disponíveis numa variedade de espessuras. Cada fita de espuma tem características únicas e finalidades ideais. O mercado de fitas de espuma é segmentado por tipo de espuma, tipo, tipo de resina, tecnologia, indústria de utilizador final e geografia. Por tipo de espuma, o mercado é segmentado em polietileno, poliuretano, neoprene, acrílico e outros tipos de espuma. Por tipo, o mercado é segmentado em fita de espuma de face simples e fita de espuma de face dupla. Por tipo de resina, o mercado é segmentado em borracha, silicone, acrílico, EVA e outros tipos de resina. Por tecnologia, o mercado é segmentado em base solvente, base aquosa e base termofusível, e por indústria de utilizador final, o mercado é segmentado em automóvel, construção, elétrico e eletrónico, aeroespacial, embalagem e outras indústrias de utilizador final. O relatório também cobre o tamanho do mercado e as previsões para o mercado de tipo de espuma em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD milhões).

| Polietileno (PE) |

| Poliuretano (PU) |

| Acrílico |

| Neoprene |

| Outros Tipos de Espuma (Base Biológica, etc.) |

| Face Simples |

| Face Dupla |

| Acrílico |

| Borracha |

| Silicone |

| Acetato de Vinilo e Etileno (EVA) |

| Outros Tipos de Resina (Epóxi, Base Biológica, etc.) |

| Base Solvente |

| Base Aquosa |

| Termofusível |

| Construção |

| Automóvel |

| Elétrico e Eletrónico |

| Aeroespacial |

| Embalagem |

| Outras Indústrias de Utilizador Final (Alimentar e Bebidas, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Tipo de Espuma | Polietileno (PE) | |

| Poliuretano (PU) | ||

| Acrílico | ||

| Neoprene | ||

| Outros Tipos de Espuma (Base Biológica, etc.) | ||

| Por Tipo de Fita | Face Simples | |

| Face Dupla | ||

| Por Tipo de Resina | Acrílico | |

| Borracha | ||

| Silicone | ||

| Acetato de Vinilo e Etileno (EVA) | ||

| Outros Tipos de Resina (Epóxi, Base Biológica, etc.) | ||

| Por Tecnologia | Base Solvente | |

| Base Aquosa | ||

| Termofusível | ||

| Por Indústria de Utilizador Final | Construção | |

| Automóvel | ||

| Elétrico e Eletrónico | ||

| Aeroespacial | ||

| Embalagem | ||

| Outras Indústrias de Utilizador Final (Alimentar e Bebidas, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de fitas de espuma e o seu crescimento esperado?

O mercado de fitas de espuma situa-se em USD 10,82 mil milhões em 2026 e está previsto atingir USD 14,37 mil milhões até 2031, avançando a uma CAGR de 5,86%.

Qual a região que gera a maior procura de fitas de espuma?

A Ásia-Pacífico representa 41,63% da receita global em 2025 e é também a região de crescimento mais rápido com uma CAGR de 6,72% até 2031.

Qual o segmento de utilizador final que está a expandir mais rapidamente?

As aplicações de elétrico e eletrónico lideram o crescimento com uma CAGR de 7,18%, à medida que as baterias de veículos elétricos e o embalamento de semicondutores aumentam a procura de soluções de colagem de precisão a alta temperatura.

Como estão as regulamentações ambientais a influenciar o desenvolvimento de produtos?

Limites de COV mais rigorosos e restrições de diisocianato estão a acelerar a transição de formulações de base solvente para termofusíveis e a impulsionar o interesse em formulações de espuma de base biológica e recicláveis.

Página atualizada pela última vez em: